Tamanho e Participação do Mercado de Equipamentos de Cabeça de Poço

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio e África |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Cabeça de Poço pela Mordor Intelligence

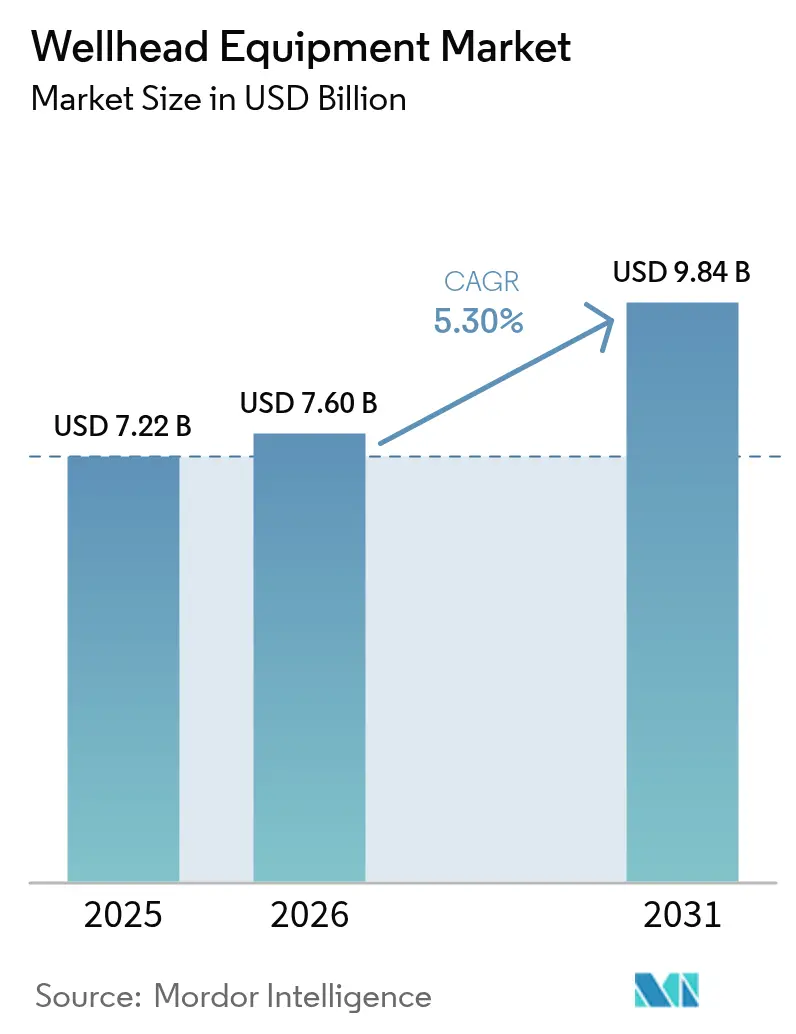

O tamanho do mercado de Equipamentos de Cabeça de Poço em 2026 é estimado em USD 7,6 bilhões, crescendo a partir do valor de 2025 de USD 7,22 bilhões com projeções para 2031 mostrando USD 9,84 bilhões, crescendo a uma CAGR de 5,30% no período 2026-2031.

A demanda sólida decorre do aumento da perfuração não convencional, da rápida aprovação de projetos offshore e da implementação de sistemas inteligentes de controle de pressão que auxiliam os operadores a cumprir as normas mais rígidas de emissão de metano. Programas de substituição em campos maduros, particularmente nos ativos do Mar do Norte e do Golfo do México, elevam ainda mais os pedidos de equipamentos, à medida que os operadores substituem cabeças de poço envelhecidas por projetos de maior integridade. A transição para poços geotérmicos e de captura de carbono adiciona uma nova fonte de crescimento plurianual, enquanto as plataformas de gêmeos digitais viabilizam contratos de manutenção preditiva que suavizam os ciclos de receita para os fornecedores. A concorrência crescente — destacada pela conclusão da aquisição da ChampionX pela SLB em julho de 2025 — continua a remodelar os portfólios de fornecedores em direção a soluções integradas de pressão de superfície.

Principais Conclusões do Relatório

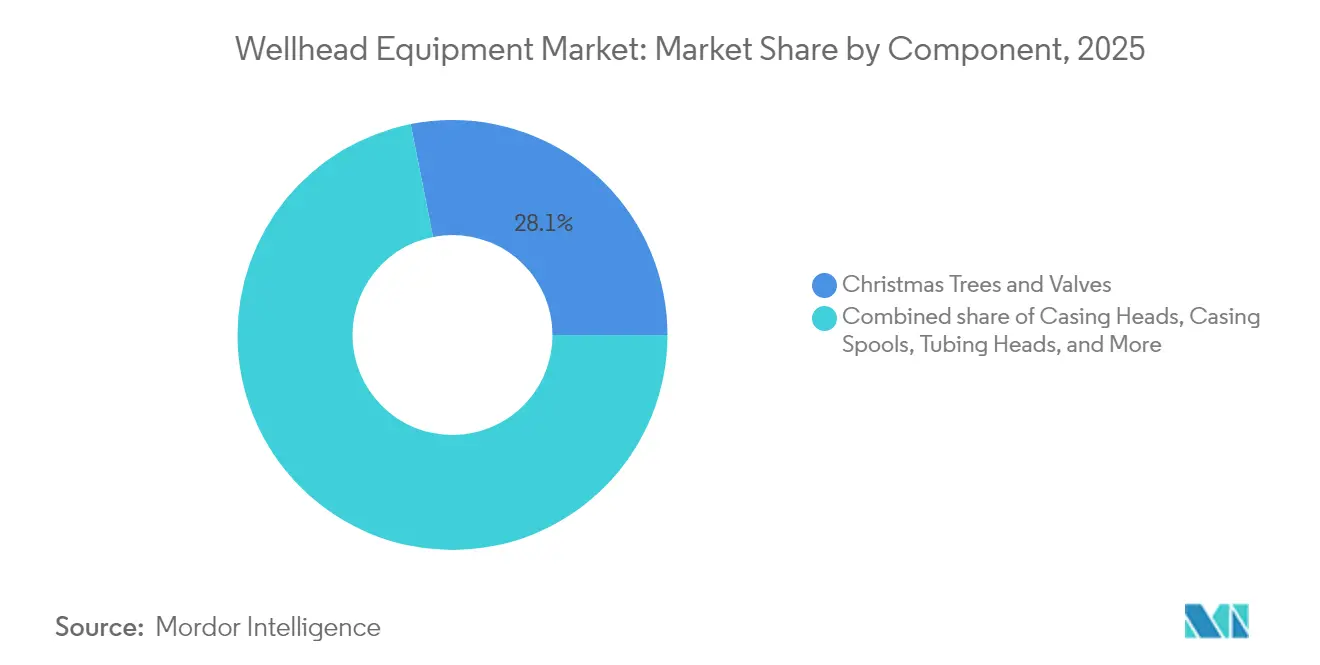

- Por componente, Árvores de Natal e Válvulas detinham 28,12% da participação do mercado de equipamentos de cabeça de poço em 2025 e estão avançando a uma CAGR de 7,72% até 2031.

- Por localização, o segmento terrestre representou 70,30% do tamanho do mercado de equipamentos de cabeça de poço em 2025, enquanto o offshore deverá expandir-se a uma CAGR de 8,06% até 2031.

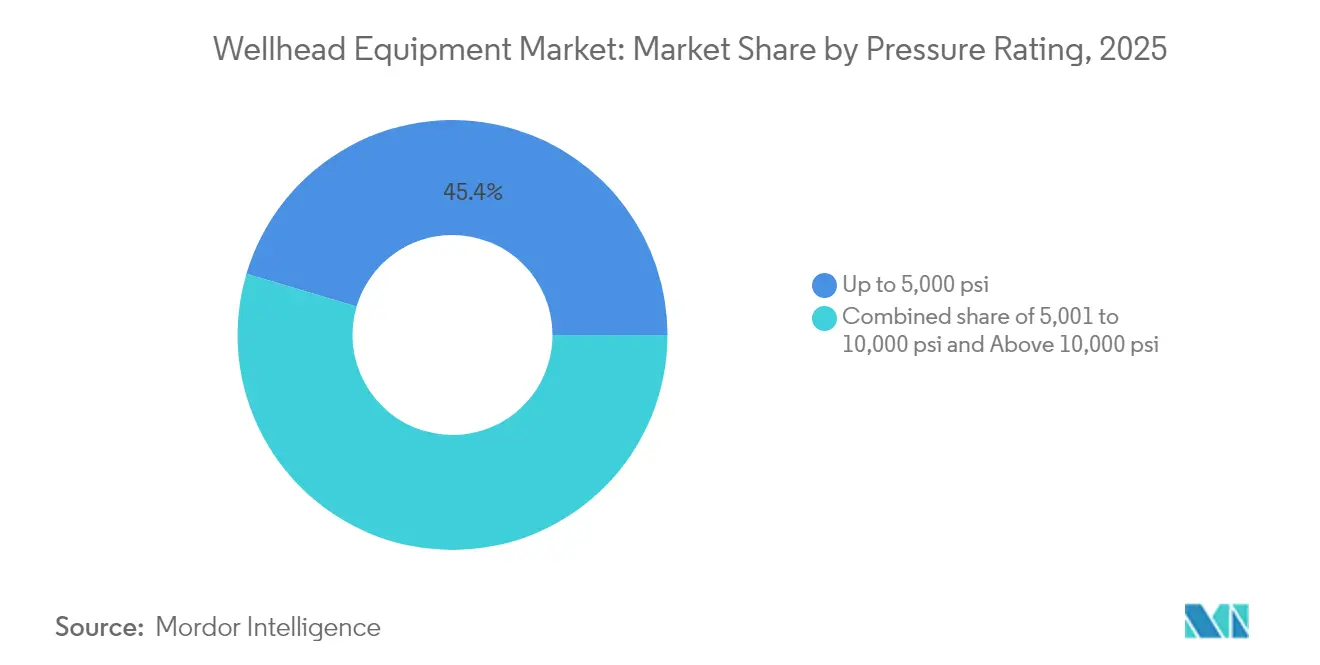

- Por classificação de pressão, os sistemas abaixo de 5.000 psi dominaram com 45,40% de participação do tamanho do mercado de equipamentos de cabeça de poço em 2025; as soluções acima de 10.000 psi registram a maior CAGR prevista de 8,78%.

- Por tipo de poço, os poços de petróleo capturaram 57,60% do tamanho do mercado de equipamentos de cabeça de poço em 2025, ao passo que as cabeças de armazenamento de CCS/H₂ estão preparadas para um crescimento com CAGR de 9,6%.

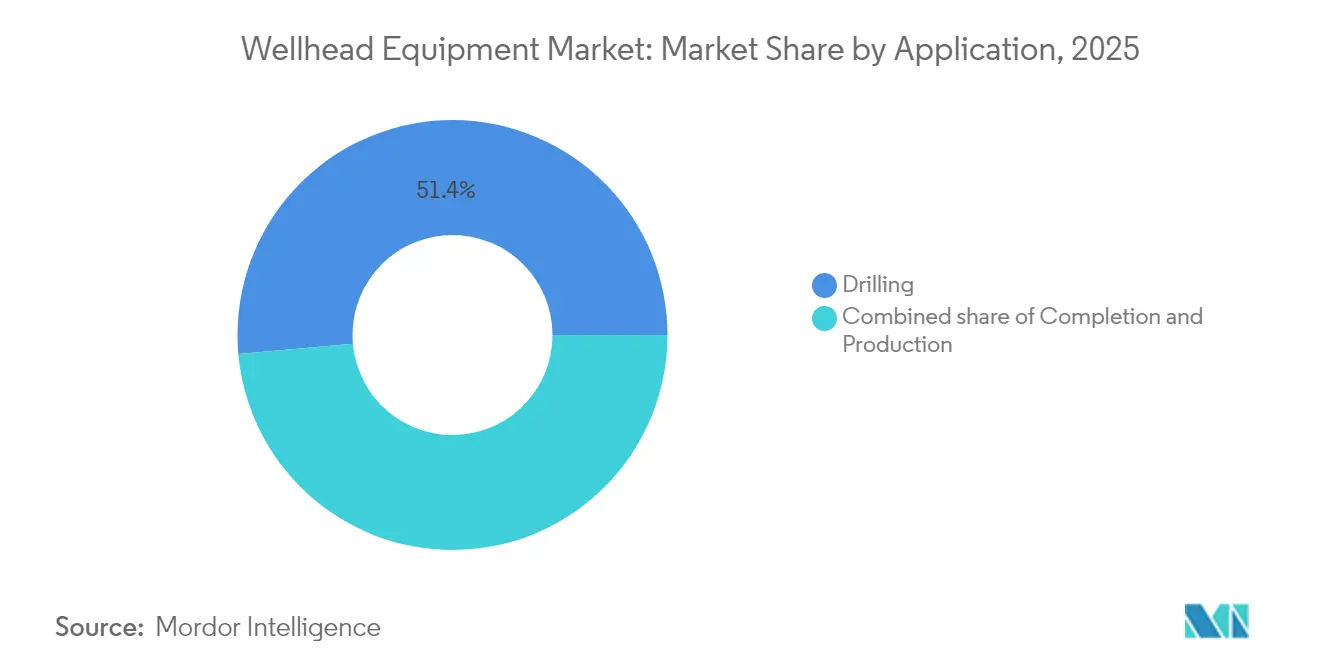

- Por estágio de aplicação, a perfuração comandou 51,40% da participação do tamanho do mercado de equipamentos de cabeça de poço em 2025, e a produção exibe a CAGR mais rápida de 8,55% até 2031.

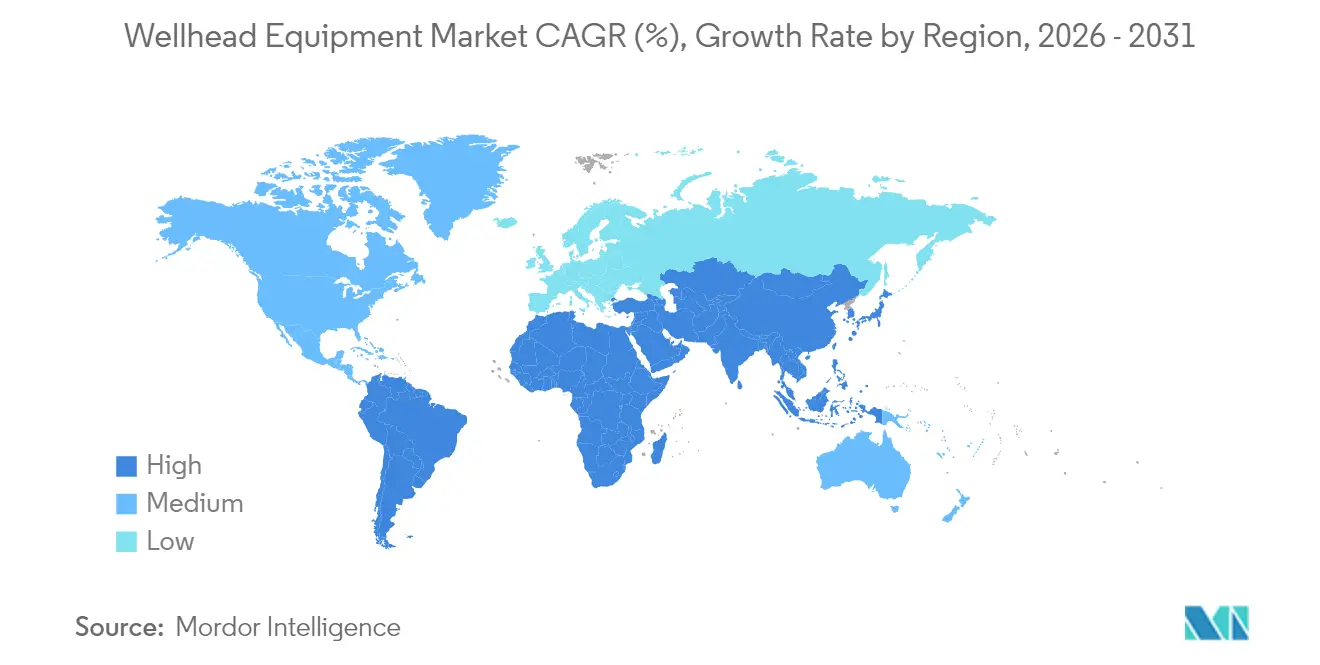

- Por geografia, o Oriente Médio e África contribuíram com 34,60% da receita global em 2025, porém espera-se que a Ásia-Pacífico registre a CAGR mais forte de 7,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Cabeça de Poço

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento do número de poços em xisto e petróleo tight | +1.20% | América do Norte, Argentina Vaca Muerta | Médio prazo (2–4 anos) |

| Expansão do portfólio de projetos em águas profundas e AP/AT (Alta Pressão/Alta Temperatura) | +1.80% | Offshore global, pré-sal do Brasil, África Ocidental | Longo prazo (≥ 4 anos) |

| Ciclo de substituição de cabeças de poço envelhecidas | +0.90% | América do Norte, Europa — Mar do Norte | Curto prazo (≤ 2 anos) |

| Poços geotérmicos e de CCS que requerem novas cabeças | +0.70% | Global, com foco na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Regulamentações de vazamento de metano impulsionando retrofits | +0.60% | Global, liderado pela América do Norte e UE | Médio prazo (2–4 anos) |

| Cabeças de poço inteligentes habilitadas por gêmeos digitais | +0.50% | Global, adoção precoce na América do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Número de Poços em Xisto e Petróleo Tight

A perfuração não convencional continua a impulsionar a demanda por equipamentos à medida que os números recordes de estágios de fraturamento aumentam em formações como a Vaca Muerta argentina, onde 14.722 estágios foram completados em 2024, um aumento de 17,6% em relação ao ano anterior. As estratégias de múltiplos poços por plataforma intensificam o volume de cabeças necessárias por movimentação de sonda, enquanto classificações de pressão acima de 10.000 psi e sistemas de vedação avançados elevam os preços médios de venda. Empresas de serviços norte-americanas exportam tecnologia e equipes para a América Latina, acelerando a adoção de projetos de árvore padronizados de conexão rápida que reduzem o tempo de sonda. Fornecedores que agrupam cabeças com ferro de fraturamento e plataformas de monitoramento de campo capturam uma parcela maior do gasto do cliente. Apesar da volatilidade de preços nas bacias de xisto, a substituição de projetos legados por ligas resistentes à corrosão permanece estável, protegendo a demanda de base.

Expansão do Portfólio de Projetos em Águas Profundas e AP/AT

Os pedidos de árvores subsea de 20.000 psi e alojamentos de cabeça de poço resistentes à fadiga estão aumentando à medida que os operadores avançam nos projetos Johan Sverdrup Fase 3, BP Greenfield 20K e nos desenvolvimentos pré-sal da Petrobras.(1)Fonte: TechnipFMC, "TechnipFMC Recebe Contrato para Johan Sverdrup Fase 3," technipfmc.com Esses projetos operam em lâminas d'água superiores a 2.000 m e temperaturas de fundo de poço acima de 350°F, exigindo especificações metalúrgicas rigorosas. Os longos prazos de fabricação criam visibilidade de receita plurianual para fornecedores qualificados, enquanto conjuntos integrados de sensores digitais incorporados nas cabeças subsea permitem o monitoramento de integridade em tempo real. A complexidade das completações em AP/AT eleva a intensidade dos serviços de pós-venda, com os fabricantes de equipamentos originais retendo contratos de inspeção e recertificação de alta margem. Com a redução dos pontos de equilíbrio em águas profundas, os projetos sancionados na África Ocidental e no Mediterrâneo Oriental ampliam a base de instalação global de conjuntos de cabeça de poço premium.

Ciclo de Substituição de Cabeças de Poço Envelhecidas em Campos da OCDE

Produtores do Mar do Norte e do Golfo do México estão substituindo cabeças da década de 1970 para cumprir os limites contemporâneos de taxa de vazamento estabelecidos pelos reguladores.(2)Fonte: Agência de Segurança e Fiscalização Ambiental, "Aviso de Segurança de Cabeça de Poço," bsee.gov Os operadores preferem kits de retrofit modulares que minimizam o tempo de inatividade da plataforma. A escassez de sondas na Noruega aperta o cronograma, levando as empresas a pré-encomendar pacotes completos de cabeça e árvore. Os projetos atualizados integram vedação metal-a-metal e pontos de lubrificação remota para reduzir os custos de intervenção. Os programas de substituição frequentemente coincidem com projetos de extensão da vida útil do poço que aumentam os fatores de recuperação, ancorando atualizações de suspensores de coluna de produção e estoques de vedações secundárias. Fornecedores que oferecem serviços completos de troca, incluindo conexões de linhas hidráulicas e registros digitais de teste de pressão, conquistam relacionamentos mais duradouros com os clientes.

Poços Geotérmicos e de CCS que Requerem Cabeças de Alta Integridade

Os pilotos de EGS (Sistema Geotérmico Aprimorado) em Rocha Superquente expõem as cabeças de poço a temperaturas superiores a 400 °C, obrigando os fabricantes de equipamentos originais a adotar ligas à base de níquel e vedações sem elastômero. Os locais de CCUS injetam CO₂ supercrítico que forma ácido carbônico, acelerando a corrosão nos aços cromados convencionais. Os fornecedores de equipamentos aproveitam o conhecimento em controle de pressão de petróleo e gás para criar projetos de dupla barreira certificados sob a norma ISO 27914. Laboratórios nacionais nos Estados Unidos e na Europa testam pilhas de vedação compatíveis com hidrogênio, conferindo vantagem de pioneirismo aos fornecedores com juntas metálicas proprietárias. Os governos canalizam subsídios para programas de demonstração geotérmica, gerando ordens firmes de compra mesmo quando os preços do petróleo flutuam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto restringindo o capex de E&P | –0.8% | Global, concentrado na América do Norte | Curto prazo (≤ 2 anos) |

| Realocação de capital liderada pela transição energética | –0.6% | Global, liderado pela Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Riscos de fragilização por hidrogênio | –0.4% | Global, com foco em projetos de hidrogênio | Médio prazo (2–4 anos) |

| Escassez de técnicos certificados em cabeças de poço | –0.3% | Global, agudo na América do Norte e Oriente Médio | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto Restringindo o Capex de E&P

O capex upstream dos EUA caiu 4% para USD 61,7 bilhões em 2024 e deve recuar ainda mais para USD 60,1 bilhões em 2025, adiando novos programas de poços e reduzindo pedidos de cabeças.(3)Fonte: RBN Energy, "Perspectivas de Capex de E&P dos EUA," rbnenergy.com Orçamentos apertados favorecem tie-backs de retorno rápido em detrimento da perfuração em campo virgem, reduzindo o pool imediato de demanda por hardware. Os fornecedores respondem oferecendo cronogramas de entrega flexíveis e preços dinâmicos atrelados aos benchmarks do Brent. Embora as empresas nacionais do Oriente Médio sustentem o impulso de perfuração, as independentes norte-americanas intermitentemente paralisam sondas, causando reservas trimestrais irregulares para os fabricantes de equipamentos originais.

Realocação de Capital Liderada pela Transição Energética

As principais empresas europeias destinam parcelas crescentes de investimento para energias renováveis e hidrogênio, desviando recursos de projetos offshore de longo ciclo. As realocações retardam a aprovação de poços convencionais, comprimindo o portfólio futuro de instalações de cabeças. No entanto, projetos de interseção — geotérmico, CCUS e hidrogênio azul — oferecem demanda compensatória por expertise em controle de pressão. Os fornecedores de equipamentos se diversificam lançando linhas de produtos especificamente comercializadas como "prontas para a transição energética", suavizando a exposição à queda dos gastos exclusivos com petróleo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Árvores de Natal e Válvulas Lideram a Transformação do Mercado

Árvores de Natal e Válvulas geraram 28,12% da receita em 2025, consolidando sua posição como o maior grupo de componentes dentro do mercado de equipamentos de cabeça de poço. O aumento da complexidade de completação em projetos de xisto e águas profundas impulsiona a demanda premium por árvores de alta especificação com medidores de vazão integrados e estranguladores elétricos. O tamanho do mercado de equipamentos de cabeça de poço atrelado a esses conjuntos inteligentes está projetado para crescer a uma CAGR de 7,72% até 2031, à medida que os operadores priorizam a otimização da produção. Cabeças e carretéis de revestimento mantêm uma absorção estável, ancorada pela perfuração em campo virgem e pelo trabalho de extensão de vida útil nas bacias da OCDE. Vedações secundárias e suspensores de revestimento desfrutam de um impulso no mercado de pós-venda à medida que as regulamentações de metano impõem limites mais rígidos de taxa de vazamento.

A integração de módulos digitais nas Árvores de Natal apoia a resolução remota de problemas, reduzindo os custos de intervenção e prolongando a vida útil das vedações. Os modelos de serviço evoluem para análises baseadas em assinatura, em que os fornecedores monitoram dados de vibração e temperatura para prever o desgaste das juntas. As vendas de suspensores de coluna de produção aumentam em conjunto com as completações multizona que elevam a contagem de estágios por poço. Outras válvulas especializadas — incluindo válvulas de segurança subsuperficiais recuperáveis — beneficiam-se de maiores requisitos de segurança offshore, adicionando diversidade aos fluxos de receita dos fornecedores.

Por Localização: Crescimento Offshore Supera a Dominância Terrestre

Os campos terrestres representaram 70,30% da receita global em 2025, refletindo a densidade de sondas terrestres ativas e a escala dos programas de perfuração em xisto. A participação de mercado de equipamentos de cabeça de poço terrestre deve estreitar-se ligeiramente até 2031, à medida que a aprovação de projetos offshore se acelera. A demanda offshore, sustentada pelo pré-sal do Brasil, pelo gás da África Ocidental e pelos tie-backs em águas ultraprofundas norueguesas, deve crescer a uma CAGR de 8,06%, superando a expansão total do mercado. Os desenvolvimentos em plataforma continental no Oriente Médio adicionam uma camada de crescimento em profundidades intermediárias usando cabeças padronizadas classificadas entre 5.000 e 10.000 psi.

A maior complexidade técnica dos poços offshore eleva os preços médios de venda e aumenta a intensidade dos serviços de pós-venda. Fornecedores que entregam árvores de fornecedor único, módulos de controle e ferramentas de instalação garantem contratos de ciclo de vida que abrangem 20 anos. As tendências de tie-back subsea aumentam a quantidade de árvores por plataforma hospedeira, enquanto as capacidades de intervenção remota reduzem as viagens de helicóptero e melhoram a segurança. Os fornecedores terrestres respondem avançando com sistemas de cabeça de conexão rápida que reduzem o NPT (Tempo Não Produtivo) da sonda e diminuem o custo por estágio de fraturamento.

Por Classificação de Pressão: Aplicações de Alta Pressão Impulsionam a Inovação

Os sistemas classificados abaixo de 5.000 psi detinham uma participação de 45,40% em 2025, atendendo a poços terrestres convencionais no Oriente Médio, na Rússia e na Ásia. No entanto, o segmento premium de cabeças acima de 10.000 psi está previsto para registrar uma CAGR de 8,78%, capturando o aumento da atividade em AP/AT nas águas profundas do Golfo dos EUA e nas bacias de xisto internacionais. Os operadores exigem corpos de aço forjado, flanges revestidos e vedações metal-a-metal que suportem carregamentos cíclicos em temperaturas extremas. O tamanho do mercado de equipamentos de cabeça de poço para a faixa de 5.001–10.000 psi permanece significativo, sustentado por projetos em plataforma continental e em águas profundas na África Ocidental e no Sudeste Asiático.

As atualizações regulatórias dentro da norma API 6A fortalecem os protocolos de teste, compelindo os fabricantes de equipamentos originais a investir em circuitos de pressão de maior capacidade e ensaios não destrutivos avançados. A corrida tecnológica centra-se em ligas resistentes à corrosão e componentes de estrangulador fabricados aditivamente que reduzem o peso sem sacrificar a resistência. As cabeças de alta pressão comandam prêmios de preço que compensam volumes unitários menores, sustentando o crescimento da receita para fabricantes especializados.

Por Tipo de Poço: Poços de Petróleo Mantêm a Liderança Apesar do Surgimento do CCS

Os poços de petróleo produziram 57,60% das vendas globais em 2025, reafirmando a centralidade da produção de petróleo bruto no mercado de equipamentos de cabeça de poço. Os poços de gás natural, especialmente no xisto norte-americano e nos projetos de expansão do Catar, ocupam o segundo lugar em volume, mas enfrentam crescimento modesto à medida que os mercados de GNL se equilibram. No entanto, de base pequena, os poços geotérmicos e as aplicações de armazenamento de CCS/H₂ exibem momentum de dois dígitos, sustentados pelas políticas globais de descarbonização. À medida que os governos financiam centros de captura de carbono, o tamanho do mercado de equipamentos de cabeça de poço para cabeças prontas para CCS está projetado para crescer com uma CAGR de 9,6% até 2031.

A resiliência térmica e a compatibilidade com CO₂ diferenciam as linhas de produtos emergentes. Os fornecedores reaproveitam a expertise em petróleo e gás para validar válvulas com assento metálico que resistem à salmoura superaquecida em contextos geotérmicos. As cabeças para serviço de hidrogênio passam por testes de tenacidade à fratura em baixas temperaturas para atender aos padrões de fragilização. O treinamento cruzado das equipes de campo acelera a adoção, enquanto a aquisição combinada em diferentes tipos de poços permite aos operadores aproveitar os relacionamentos existentes com fornecedores.

Por Aplicação: Estágio de Produção Ganha Impulso

A perfuração absorveu 51,40% da receita em 2025 porque cada novo poço requer um conjunto de controle de pressão de superfície. As cabeças de completação, adaptadas para fraturamentos multietapa e isolamento zonal, seguem na hierarquia de demanda e integram sensores para verificação de pressão de fundo de poço. As aplicações de produção devem registrar a maior CAGR de 8,55%, à medida que os operadores se concentram em maximizar a produção dos reservatórios existentes. Sistemas de estrangulamento controlados remotamente e cabeças de passagem para bombas de cavidade progressiva elétrica aumentam a absorção de hardware no estágio de produção.

A transição para a otimização da produção impulsiona contratos de serviço de longo prazo que agrupam hardware com monitoramento digital. A intensidade de completação em reservatórios tight aumenta a contagem de suspensores de coluna de produção prontos para manga e cabeças de empacotador recuperável por poço. As instruções de trabalho digitais reduzem o tempo de sonda durante a instalação, compensando a maior complexidade dos componentes. Com o tempo, as receitas de serviço durante o ciclo de vida podem superar as vendas de equipamentos originais para os principais fornecedores.

Análise Geográfica

O Oriente Médio e África geraram 34,60% da receita mundial em 2025, impulsionados pelos programas de perfuração da Saudi Aramco e da ADNOC, que priorizam adições de capacidade terrestre e offshore. A região se beneficia de custos de equilíbrio baixos e orçamentos estatais que protegem o capex das oscilações de preço de curto prazo. No entanto, riscos geopolíticos e flutuações nas taxas de sonda ocasionalmente perturbam o sequenciamento de projetos, levando a suspensões de contratos, como a paralisação parcial da Aramco no final de 2024. As políticas de conteúdo local motivam os fabricantes de equipamentos originais a estabelecer centros de fabricação regionais e programas de aprendizagem.

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido a uma CAGR de 7,33%, impulsionada pela perfuração ultradeep inovadora da China a profundidades superiores a 8.000 m e pelos leilões de blocos offshore da Índia na Baía de Bengala. Os fornecedores chineses ampliam a produção de árvores de alta pressão, desafiando as multinacionais incumbentes em preço enquanto atendem às regras de conteúdo nacional. As NOCs (Companhias Nacionais de Petróleo) do Sudeste Asiático comprometem-se com projetos de monetização de gás para compensar campos em declínio, elevando a demanda por cabeças de 10.000 psi. A Austrália avança com poços de reposição de GNL que requerem árvores de AP/AT, e os pilotos geotérmicos emergentes na Indonésia e nas Filipinas criam pedidos especializados adicionais.

A América do Norte permanece tecnologicamente influente apesar da disciplina de capex, à medida que os players de xisto continuamente refinam a logística de perfuração em plataforma múltipla e a automação remota de cabeças de poço. Os fabricantes de equipamentos originais testam válvulas acionadas eletricamente para eliminar a pneumática em campo, alinhando-se com os objetivos de redução de metano. A Europa concentra-se na extensão de vida útil do Mar do Norte, onde os adiamentos de descomissionamento estimulam investimentos em novas cabeças para garantir a integridade. A escassez de sondas na Noruega leva os operadores a garantir hardware muito antes das datas de início de perfuração. O crescimento da América do Sul apoia-se na Vaca Muerta argentina, onde contagens recordes de estágios de fraturamento elevam a demanda por cabeças de revestimento de entrega rápida, e no pré-sal do Brasil, que favorece árvores subsea de 20.000 psi. Assim como as linhas de crédito do BNDES do Brasil, as estruturas de financiamento regionais incentivam a montagem local, fomentando joint ventures entre fabricantes de equipamentos originais globais e estaleiros nacionais.

Cenário Competitivo

A consolidação do mercado intensificou-se quando a SLB concluiu sua aquisição da ChampionX por USD 7,7 bilhões em julho de 2025, integrando portfólios de produtos químicos de fundo de poço, pressão de superfície e cabeça de poço digital. Baker Hughes formou uma joint venture estratégica com a Cactus Wellhead em junho de 2025, combinando alcance global de serviços com tecnologia de árvore terrestre de conexão rápida para atingir aplicações de 20.000 psi. TechnipFMC aprofundou sua franquia subsea ao reservar múltiplos contratos para Johan Sverdrup Fase 3 e BP Greenfield 20K, ressaltando um portfólio de pedidos em águas profundas.

Especialistas de médio porte como a Dril-Quip e a Cactus conquistam participação focando em inovações de nicho — cabeças de poço subsea de compartilhamento de condutor e sistemas de suspensor de encaixe rápido — que reduzem o tempo de sonda. Entrantes regionais na China, liderados pelo Jereh Group, fornecem cabeças competitivas em preço para o xisto doméstico, enquanto licenciam patentes internacionais para projetos offshore de especificações mais elevadas. A diferenciação nos serviços digitais torna-se um campo de batalha fundamental à medida que os fabricantes de equipamentos originais incorporam análises, cibersegurança e capacidades de monitoramento de emissões no hardware. Fornecedores com plataformas de dados integradas garantem assinaturas de SaaS plurianuais que melhoram as margens e a fidelização dos clientes. O pivot do portfólio em direção ao geotérmico e ao CCUS continua; a NOV Inc. relata contratos iniciais de fornecimento de cabeças classificadas para 400 °C para um piloto de EGS no estado de Utah.

Líderes do Setor de Equipamentos de Cabeça de Poço

Baker Hughes Company

Weatherford International plc

Weir Group PLC

Schlumberger Limited

NOV Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Schlumberger anunciou que concluiu sua aquisição previamente anunciada da ChampionX Corporation. Nos termos do acordo, os acionistas da ChampionX receberam 0,735 ações ordinárias da SLB em troca de cada ação da ChampionX.

- Junho de 2025: Baker Hughes e Cactus, Inc. formaram uma joint venture para equipamentos de superfície de alta pressão. A Cactus adquirirá 65% de propriedade e controle operacional da linha de produtos de controle de pressão de superfície da Baker Hughes, enquanto a Baker Hughes reterá uma participação de 35%.

- Março de 2025: A Chevron e a Shell finalizaram a joint venture Vaca Muerta Oleoducto Sur SA para construir um oleoduto de exportação de USD 3 bilhões, impulsionando a demanda futura por cabeças.

- Fevereiro de 2025: O Instituto Americano de Petróleo (API) divulgou seu Relatório de Uso Internacional de Normas 2025, indicando um aumento de 20% na adoção de normas API globalmente. O relatório destaca 1.395 referências a normas API em 40 mercados internacionais, evidenciando a influência crescente dessas normas em segurança, eficiência e conformidade ambiental no setor de energia.

Escopo do Relatório Global do Mercado de Equipamentos de Cabeça de Poço

O escopo do relatório do mercado de equipamentos de cabeça de poço inclui:

| Cabeças de Revestimento |

| Carretéis de Revestimento |

| Cabeças de Coluna de Produção |

| Suspensores de Revestimento |

| Vedações Secundárias |

| Suspensores de Coluna de Produção |

| Árvores de Natal e Válvulas |

| Outros Componentes |

| Terrestre |

| Offshore (Plataforma Continental, Profundo, Ultraprofundo) |

| Até 5.000 psi |

| 5.001 a 10.000 psi |

| Acima de 10.000 psi (AP/AT) |

| Petróleo |

| Gás |

| Geotérmico |

| Armazenamento de CCS/H₂ |

| Perfuração |

| Completação |

| Produção |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Componente | Cabeças de Revestimento | |

| Carretéis de Revestimento | ||

| Cabeças de Coluna de Produção | ||

| Suspensores de Revestimento | ||

| Vedações Secundárias | ||

| Suspensores de Coluna de Produção | ||

| Árvores de Natal e Válvulas | ||

| Outros Componentes | ||

| Por Localização | Terrestre | |

| Offshore (Plataforma Continental, Profundo, Ultraprofundo) | ||

| Por Classificação de Pressão | Até 5.000 psi | |

| 5.001 a 10.000 psi | ||

| Acima de 10.000 psi (AP/AT) | ||

| Por Tipo de Poço | Petróleo | |

| Gás | ||

| Geotérmico | ||

| Armazenamento de CCS/H₂ | ||

| Por Aplicação | Perfuração | |

| Completação | ||

| Produção | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de cabeça de poço?

O tamanho do mercado de equipamentos de cabeça de poço era de USD 7,6 bilhões em 2026 e está projetado para atingir USD 9,84 bilhões até 2031.

Qual segmento de componentes está crescendo mais rapidamente?

Árvores de Natal e Válvulas lideram o crescimento, expandindo-se a uma CAGR de 7,72% até 2031, devido ao aumento da complexidade de completação e à demanda por sistemas inteligentes de controle de superfície.

Por que a Ásia-Pacífico é o mercado regional de crescimento mais rápido?

A perfuração ultradeep inovadora na China e os leilões de blocos offshore na Índia impulsionam uma CAGR de 7,33%, sustentada pela evolução dos ecossistemas de fabricação local.

Como as regulamentações de metano estão afetando a demanda por equipamentos?

Regras mais rígidas de detecção de vazamentos nos EUA, na UE e no Canadá estão desencadeando programas de retrofit para vedações aprimoradas e cabeças de monitoramento baseadas em IoT, elevando a receita do mercado de pós-venda.

Qual é o papel dos gêmeos digitais nas cabeças de poço modernas?

As cabeças de poço habilitadas por gêmeos digitais transmitem dados em tempo real, apoiam a manutenção preditiva e permitem ajustes remotos de pressão, reduzindo os custos operacionais e aumentando o tempo de atividade.

Como as tendências de transição energética influenciarão o mercado?

Embora parte do capital migre para as energias renováveis, os projetos geotérmicos e de CCS criam nova demanda por cabeças de alta integridade, permitindo que os fornecedores se diversifiquem além do petróleo e do gás.

Página atualizada pela última vez em: