Tamanho e Participação do Mercado de Equipamentos Industriais de Inspeção por Raios X e Software de Imagem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

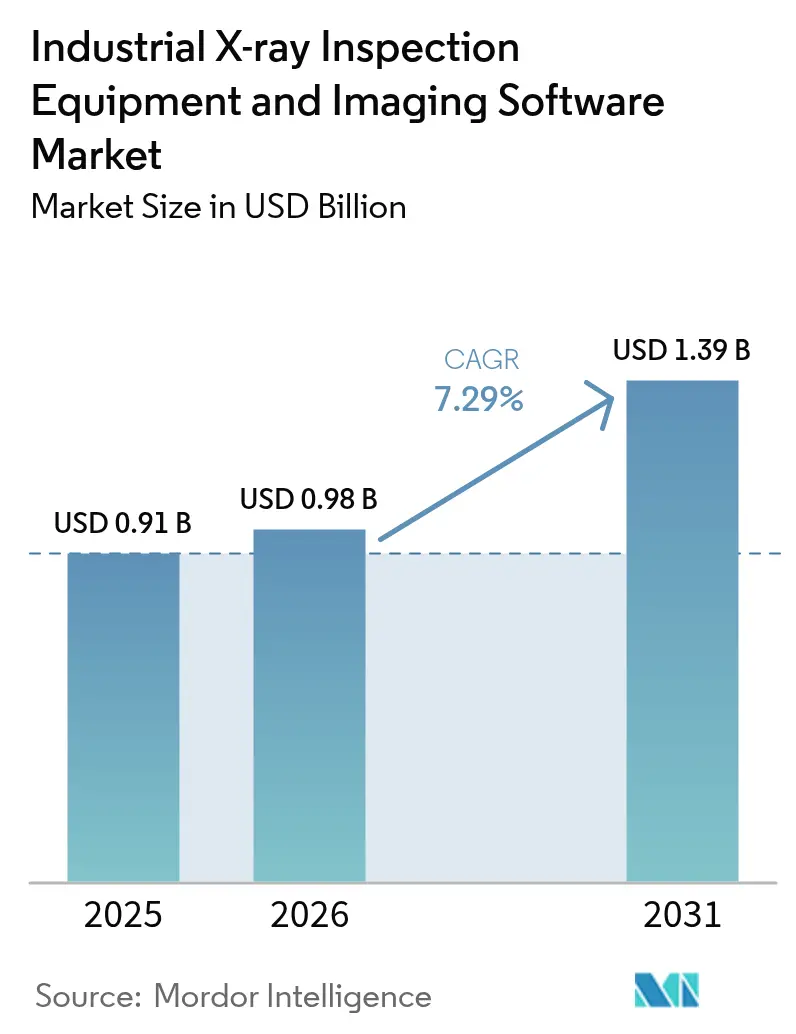

| Tamanho do Mercado (2026) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos Industriais de Inspeção por Raios X e Software de Imagem por Mordor Intelligence

O mercado de equipamentos industriais de inspeção por raios X e software de imagem foi avaliado em USD 0,91 bilhão em 2025 e estima-se que cresça de USD 0,98 bilhão em 2026 para atingir USD 1,39 bilhão até 2031, a uma CAGR de 7,29% durante o período de previsão (2026-2031). Três mudanças estruturais impulsionam o aumento da demanda: a rápida migração do filme analógico para a tomografia computadorizada e digital, o maior uso de inteligência artificial para o reconhecimento de defeitos em tempo real e mandatos mais rígidos de zero defeito nas cadeias de suprimentos aeroespaciais e de semicondutores. Em conjunto, esses fatores ampliam a base instalada, elevam os preços médios de venda das unidades de tomografia computadorizada e redirecionam a criação de valor para plataformas de análise baseadas em assinatura que monetizam dados de imagem muito tempo após a instalação do equipamento. O investimento em capital continua a favorecer tubos de alta potência e detectores digitais de grande área, mas a receita recorrente de software agora sustenta a lucratividade dos fornecedores, criando espaço para novos participantes nativos em nuvem que dissociam a análise do hardware. A demanda está geograficamente concentrada na região Ásia-Pacífico, onde os incentivos governamentais para a autossuficiência em semicondutores estão acelerando a adoção de tomografias computadorizadas em linha. Enquanto isso, América do Norte e Europa estão investindo em sistemas portáteis para a infraestrutura envelhecida de petróleo e gás, bem como para manutenção aeroespacial.[1]Ministério da Indústria e Tecnologia da Informação da China, "Programa de Subsídios para Equipamentos de Semicondutores 2024," Miit.gov.cn

Principais Conclusões do Relatório

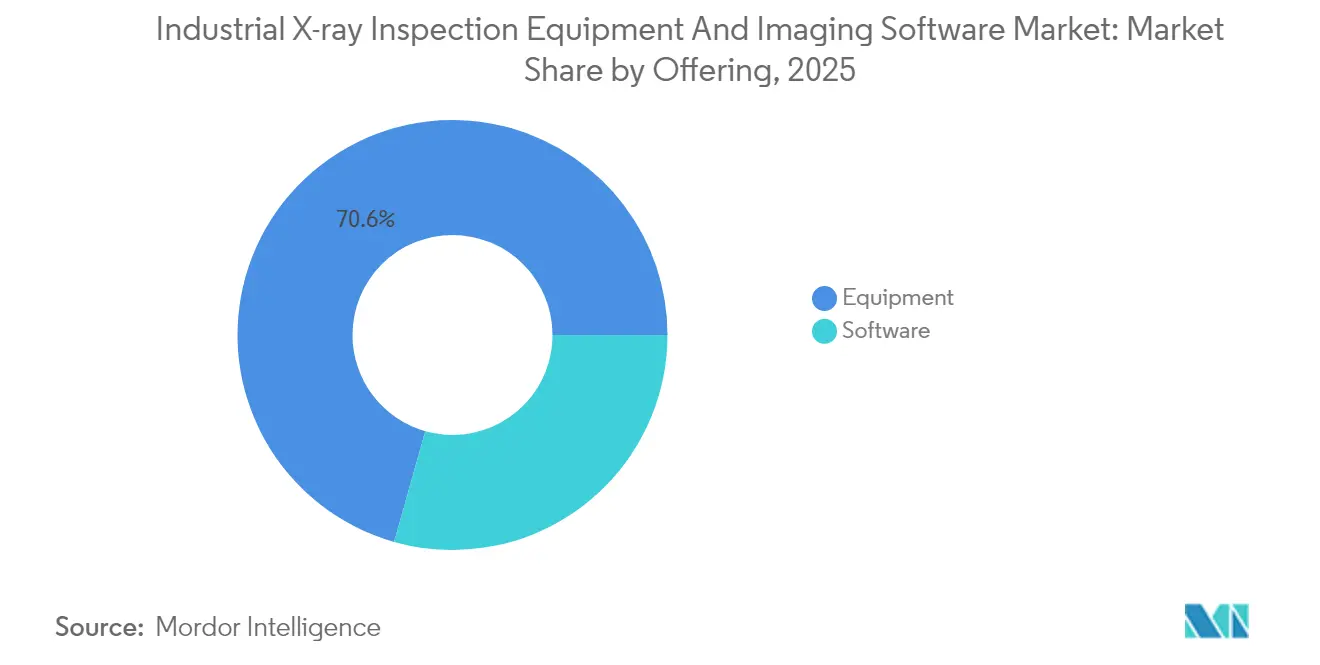

- Por oferta, os equipamentos capturaram 70,62% da receita em 2025; espera-se que o software se expanda a uma CAGR de 10,86% até 2031.

- Por tecnologia, a radiografia direta representou 45,63% da receita em 2025; a tomografia computadorizada tem previsão de crescimento a uma CAGR de 9,54% até 2031.

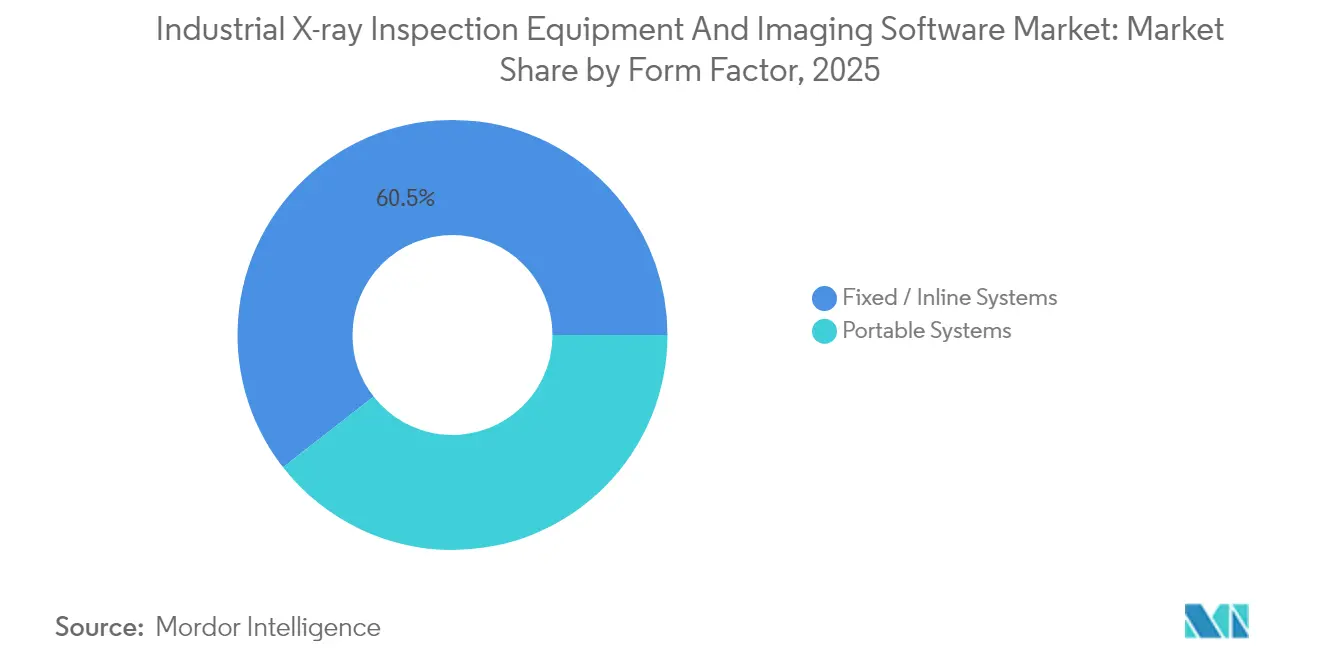

- Por fator de forma, os sistemas fixos ou em linha responderam por 60,55% da receita em 2025, enquanto os sistemas portáteis devem avançar a uma CAGR de 10,21% até 2031.

- Por dimensão, os sistemas 3D ou de tomografia computadorizada capturaram 54,42% da receita em 2025 e devem avançar a uma CAGR de 11,98% até 2031.

- Por setor de usuário final, o setor aeroespacial liderou com uma participação de 26,64% em 2025, enquanto os setores de semicondutores e eletrônicos devem crescer a uma CAGR de 10,55% até 2031.

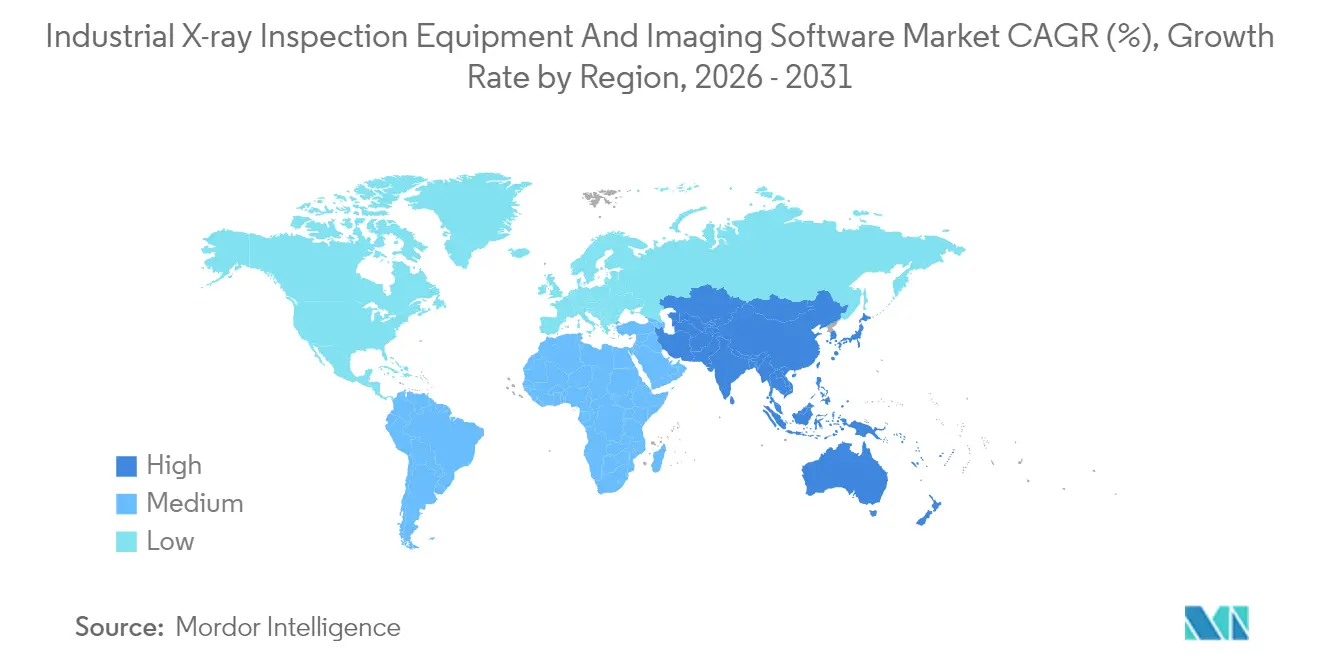

- Por geografia, a região Ásia-Pacífico deteve 36,45% da receita em 2025 e tem previsão de expansão a uma CAGR de 9,31% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos Industriais de Inspeção por Raios X e Software de Imagem

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por sistemas portáteis e miniaturizados | +1.2% | Global, com concentração nos setores de petróleo e gás da América do Norte e do Oriente Médio | Médio prazo (2-4 anos) |

| Migração do filme para a radiografia digital | +1.5% | Global, liderada pelos polos automotivos da Ásia-Pacífico e da Europa | Curto prazo (≤ 2 anos) |

| Expansão das necessidades de inspeção de baterias para veículos elétricos e semicondutores | +2.1% | Núcleo da Ásia-Pacífico (China, Coreia do Sul, Japão), com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Integração do reconhecimento automatizado de defeitos baseado em IA | +1.8% | Global, adoção inicial na aeroespacial da América do Norte e na automotiva da Europa | Médio prazo (2-4 anos) |

| Pressão regulatória para manufatura com zero defeito | +0.9% | América do Norte e aeroespacial europeia, semicondutor da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Iniciativas de relocalização e localização da cadeia de suprimentos | +0.7% | América do Norte e Europa, com ganhos seletivos no México e na Europa Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Sistemas Portáteis e Miniaturizados

As unidades de raios X portáteis estão substituindo os gabinetes fixos no gerenciamento da integridade de dutos e no reparo de fuselagens de compósitos, pois eliminam o custo de transporte de peças de grande porte. O detector flexível dobrável DXR Flex da Waygate Technologies, lançado em 2024, envolve pás de turbina curvas e vasos de pressão, reduzindo o tempo de inspeção em 40%. Isso valida a implantação no local para operadores que raramente dispunham de capacidade de radiografia em campo. As diretrizes atualizadas do Instituto Americano do Petróleo agora reconhecem a radiografia digital portátil para inspeções de solda, aumentando a aceitação regulatória. Geradores movidos a bateria e tubos miniaturizados reduziram o peso total do sistema para abaixo de 15 kg, possibilitando a operação por um único técnico em plataformas remotas no deserto ou offshore. Os fornecedores agora combinam aluguel de hardware com análise em nuvem, transformando a inspeção em um serviço de pagamento por uso que reduz a barreira de entrada para pequenos contratantes.

Migração do Filme para a Radiografia Digital

A radiografia digital elimina os atrasos do processamento químico e oferece revisão imediata de imagens, reduzindo os tempos de ciclo de 20 minutos para menos de 3 minutos por peça. A série D-DR da Dürr NDT, lançada em 2024, utiliza detectores de silício amorfo de 14 bits que revelam poros de 0,1 mm em carcaças de baterias de alumínio, um detalhe que o filme tem dificuldade em capturar. A publicação da ISO 17636-2 unificou os critérios de aceitação para soldas, permitindo a certificação transfronteiriça e reduzindo ainda mais a dependência do filme.[2]Organização Internacional de Normalização, "ISO 17636-2:2024," Iso.org Embora aplicações nucleares de nicho favoreçam o filme de arquivo, a queda nos custos de consumíveis e o maior alcance dinâmico tornam o filme uma parcela cada vez menor do mercado de equipamentos industriais de inspeção por raios X e software de imagem.

Expansão das Necessidades de Inspeção de Baterias para Veículos Elétricos e Semicondutores

A tomografia computadorizada em linha é agora obrigatória para células de íons de lítio acima de 100 Ah na China, impulsionando as instalações de sistemas nas plantas da CATL, BYD e Gotion. As fabricantes de memória da Coreia do Sul e de Taiwan estão implantando tomografia computadorizada sub-micrônica para verificar o empilhamento de chiplets, com a SEMI registrando um aumento de 85% nas aquisições de tomografia computadorizada em 2024.[3]SEMI, "Diretriz de Metrologia por Tomografia Computadorizada para Circuitos Integrados 3D," Semi.org O fornecimento de detectores ficou escasso, levando a Varex Imaging a ampliar a capacidade no Utah e na Suíça. A imagem volumétrica revela placas de lítio, vazios e erros de alinhamento invisíveis aos sistemas 2D, tornando a tomografia computadorizada a ferramenta de metrologia de referência para linhas de empacotamento avançado.

Integração do Reconhecimento Automatizado de Defeitos Baseado em IA

Redes neurais convolucionais treinadas em conjuntos de dados radiográficos superam 95% de precisão para porosidade, rachaduras e inclusões, equiparando-se ao julgamento de radiografistas de Nível III enquanto operam a 200 peças por hora. A plataforma Sherlock da Teledyne DALSA adicionou aprendizado não supervisionado em 2024, possibilitando a detecção de anomalias quando dados rotulados são escassos. Modelos implantados em nuvem padronizam os resultados de inspeção em plantas globais, reduzem o retrabalho e compensam parcialmente a escassez de pessoal certificado. Os limites regulatórios ainda exigem revisão humana na aeroespacial, mas as linhas automotivas e de eletrônicos já aprovam peças automaticamente durante os turnos de pico.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital dos sistemas avançados | -1.4% | Global, acentuado na América do Sul, no Oriente Médio e na África | Curto prazo (≤ 2 anos) |

| Escassez de profissionais qualificados em radiografia | -0.9% | Global, mais severa na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Conformidade complexa com as normas globais de segurança radiológica | -0.6% | Global, fragmentada na Ásia-Pacífico, no Oriente Médio e na África | Longo prazo (≥ 4 anos) |

| Riscos de cibersegurança em linhas de inspeção conectadas | -0.4% | Automotivo da América do Norte e Europa, eletrônicos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital dos Sistemas Avançados

As unidades de tomografia computadorizada custam entre USD 500.000 e USD 2 milhões, restringindo a adoção a fabricantes de equipamentos originais com orçamentos plurianuais e excluindo pequenas fundições que representam 40% dos usuários potenciais. A penetração de arrendamento está abaixo de 15%, em comparação com 35% na imagem médica, porque os modelos de valor residual ainda estão em sua infância e a tecnologia de detectores avança rapidamente. Tarifas de importação de 10% a 25% no Brasil, na Índia e em partes da África acrescentam pressão adicional sobre os compradores com restrições de caixa, empurrando-os para alternativas ultrassônicas ou de correntes parasitas que sacrificam a sensibilidade a defeitos em prol da acessibilidade.

Escassez de Profissionais Qualificados em Radiografia

Quase metade dos radiografistas certificados de Nível II e III na América do Norte tem mais de 55 anos, de acordo com os dados da ASNT de 2024.[4]Sociedade Americana para Ensaios Não Destrutivos, "Dados Demográficos da Força de Trabalho e Tendências de Certificação," Asnt.org O treinamento requer 2.000 horas supervisionadas, mas as matrículas nos programas diminuíram 12% desde 2020, pois os talentos mais jovens são atraídos pelo desenvolvimento de software em vez de ofícios de inspeção física. As empresas aeroespaciais ainda exigem aprovação humana, criando gargalos durante as acelerações de produção. A inflação salarial média de 7% ao ano corrói a vantagem de custo da inspeção interna, levando à consolidação em laboratórios centralizados e aumentando o apelo de fluxos de trabalho aumentados por IA que reduzem a carga de interpretação manual de imagens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Software Supera o Crescimento da Receita de Hardware

O tamanho do mercado de equipamentos industriais de inspeção por raios X e software de imagem para equipamentos atingiu uma expressiva participação de receita de 70,62% em 2025, sublinhando os significativos requisitos de capital para geradores, detectores e estágios de movimento. O software, no entanto, tem previsão de expansão a uma taxa de 10,86% ao ano até 2031, quase o dobro da taxa de crescimento do hardware. Os fornecedores agora vendem análises por assinatura que transformam dados de imagem em insights de manutenção preditiva, desvinculando o crescimento da receita do ciclo de substituição de hardware. A implantação em nuvem remove a carga do processador dos pisos das fábricas, possibilitando atualizações contínuas de algoritmos e estendendo a vida útil efetiva dos detectores instalados.

O faturamento recorrente de software melhora a previsibilidade do fluxo de caixa, atraindo financiamento de capital de risco para especialistas em algoritmos que licenciam mecanismos de IA para fornecedores de hardware legado. Os fornecedores de equipamentos respondem incorporando processadores de borda em matrizes de detectores, processando imagens localmente e transferindo apenas metadados comprimidos para a nuvem. Essa fusão embaralha as linhas de categoria ao mesmo tempo que aumenta a necessidade de controles de cibersegurança, conforme exigido pela IEC 62443, que os fornecedores automotivos de nível 1 agora são obrigados a implementar. Como resultado, a diferenciação de software, e não a potência do tubo, determina as decisões de compra, e os sistemas portáteis com análises integradas ganham preferência em inspeções de campo onde a latência de rede prejudica as viagens de ida e volta à nuvem.

Por Tecnologia: A Tomografia Computadorizada Avança à Medida que o Sistema 2D Atinge a Maturidade

A radiografia direta respondeu por 45,63% da receita de 2025, graças à sua velocidade em linhas de solda e fundição de alto volume. No entanto, a tomografia computadorizada está acelerando a uma CAGR de 9,54%, impulsionada pelas necessidades das indústrias de baterias para veículos elétricos e semicondutores. A radiografia em filme recua para funções nucleares de nicho à medida que a ISO 17636-2 valida as modalidades digitais em todo o mundo. A radiografia computadorizada ocupa um meio-termo em encolhimento, com preço mais baixo do que a radiografia direta, mas sem conseguir igualar seu rendimento ou alcance dinâmico.

O insight volumétrico da tomografia computadorizada é inestimável para a fundição sob pressão de alumínio de alta pressão, onde a porosidade frequentemente está além da profundidade de detecção 2D. A Força-Tarefa Automotiva Internacional adicionou cláusulas de inspeção volumétrica para estruturas de segurança crítica, que devem acelerar os pedidos de tomografia computadorizada na Alemanha e na China. As linhas de semicondutores agora dependem da tomografia computadorizada para detecção de vazios em microbumps tão pequenos quanto 2 μm, transformando a tomografia computadorizada de uma ferramenta de análise de falhas em uma técnica de metrologia em linha. As melhorias nos detectores, aliadas aos algoritmos de reconstrução, reduziram os tempos de varredura em 35% em 2025, estreitando a diferença de custo por imagem com os sistemas 2D e ampliando a acessibilidade da tomografia computadorizada.

Por Fator de Forma: A Portabilidade Avança na Inspeção de Campo

Os sistemas fixos ou em linha representaram 60,55% da receita de 2025 porque as linhas automotivas, de baterias e de eletrônicos exigem gabinetes rígidos integrados com esteiras transportadoras. No entanto, os sistemas portáteis devem entregar uma CAGR de 10,21% à medida que proprietários de petróleo e gás, manutenção aeroespacial e infraestrutura civil buscam imagens no local. O prêmio de portabilidade, tipicamente 25% acima das unidades fixas comparáveis, recompensa carcaças robustecidas, operação por bateria e conectividade 5G.

O scanner de tomografia computadorizada movido a bateria de 12 kg da Nikon, lançado em 2024, transmite dados volumétricos para tablets por meio de links 5G seguros, possibilitando revisão remota por especialistas durante a manutenção de aeronaves e reduzindo o tempo de inatividade de manutenção em até 5 dias. Enquanto isso, os sistemas fixos estão evoluindo para células de trabalho modulares que acomodam uma ampla gama de tamanhos de peças, aumentando assim a utilização e a eficiência do capital. A arquitetura de dados é uma variável decisiva: as unidades em linha se conectam ao software de execução de manufatura para retroalimentação em circuito fechado, enquanto os kits portáteis armazenam dados localmente para suportar locais de inspeção com largura de banda limitada.

Por Dimensão: Sistemas 3D Dominam à Medida que a Complexidade Aumenta

Os sistemas tridimensionais reivindicaram 54,42% da receita dimensional em 2025, e sua CAGR de 11,98% os torna o segmento de crescimento mais rápido. A imagem bidimensional ainda prevalece em linhas de alta velocidade de alimentos e carroceria automotiva, onde os defeitos são planares; no entanto, a manufatura aditiva e os eletrônicos multicamadas exigem mapeamento volumétrico. A diretriz da SEMI de 2024 sobre metrologia por tomografia computadorizada para circuitos integrados 3D codificou metas de desempenho, fixando a tomografia computadorizada nos roteiros de semicondutores.

A laminografia híbrida agora aborda placas de circuito impresso, fornecendo fatias 3D em tempos de ciclo 2D, enquanto suítes de tomografia computadorizada com controle de temperatura penetram nas plantas de motores aeroespaciais para pás de turbina preenchidas com treliças. As atualizações de instalações adicionam USD 100.000 a 200.000 aos orçamentos de projetos, mas o retorno surge por meio de reduções de sucata e iterações de design mais rápidas. Como resultado, projeta-se que a participação do mercado de equipamentos industriais de inspeção por raios X e software de imagem para unidades 3D se amplie ao longo da década.

Por Setor de Usuário Final: Semicondutores Superam o Aeroespacial em Crescimento

O setor aeroespacial respondeu por 26,64% da receita de 2025, refletindo os rígidos regimes AS9100 e NADCAP que exigem verificação radiográfica de forjamentos críticos. Os setores de semicondutores e eletrônicos, no entanto, estão avançando a uma CAGR de 10,55% e devem superar o aeroespacial até 2031. As arquiteturas de chiplets e o empilhamento 3D tornam a tomografia computadorizada a única solução não destrutiva para verificar a coplanaridade de microbumps, elevando o tamanho do mercado de equipamentos industriais de inspeção por raios X e software de imagem para inspeção de semicondutores a cada ano.

O setor automotivo permanece o segundo maior grupo de clientes, impulsionado pelo crescimento das células de bateria e pela leveza do alumínio; no entanto, as linhas de inspeção tradicionais de combustão interna estão estagnando. Os gastos com petróleo e gás se estabilizam à medida que a construção de dutos desacelera na América do Norte, enquanto a inspeção de pás de turbinas eólicas impulsiona o nascente segmento de energia e eletricidade. As regulamentações de segurança alimentar sob a Lei de Modernização da Segurança Alimentar da FDA transferem a responsabilidade para montante, adicionando scanners 2D de baixo custo, mas apenas volumes modestos de tomografia computadorizada devido à sensibilidade ao preço.

Análise Geográfica

A Ásia-Pacífico gerou 36,45% da receita de 2025 e está no caminho de uma CAGR de 9,31% até 2031. O incentivo de USD 12 bilhões da China para equipamentos de semicondutores catalisou a instalação de linhas de tomografia computadorizada de alto rendimento em fundições domésticas, enquanto os fabricantes de memória sul-coreanos escalam embalagens de memória NAND 3D e de alta largura de banda que exigem inspeção volumétrica. Os fornecedores japoneses, liderados por Nikon e Rigaku, exportam sistemas de alta margem para todo o Sudeste Asiático, aproveitando a expertise nacional em óptica de raios X para cimentar a liderança regional. A Índia adiciona demanda incremental à medida que as gigafábricas de veículos elétricos surgem, embora as tarifas de importação e a escassez de técnicos certificados moderem a adoção.

A América do Norte contribuiu com aproximadamente 28,15% da receita de 2025, impulsionada por empresas líderes aeroespaciais e uma onda de plantas de baterias para veículos elétricos qualificadas para subsídios da Lei de Redução da Inflação. A implantação de tomografia computadorizada em linha em fábricas no Michigan e no Tennessee enfrenta prazos de entrega de 12 a 18 meses para scanners e detectores, mas os créditos fiscais federais reduzem o risco dos desembolsos de capital. O Canadá sustenta uma demanda por raios X portáteis para inspecionar a integridade de dutos, e o México apoia programas de fundição de alumínio que abastecem as plantas de montagem dos EUA.

A Europa respondeu por quase 24,78% da receita de 2025. Alemanha, França e Itália mantêm fortes clusters aeroespaciais e automotivos, mas os orçamentos de capital favorecem atualizações de software em detrimento de novos equipamentos em meio a volumes de produção estagnados. O Ato de Inteligência Artificial da União Europeia impõe regras de transparência de algoritmos que podem atrasar seletivamente a adoção de IA na região.

América do Sul, Oriente Médio e África responderam coletivamente por aproximadamente 10,62% da receita. A Embraer do Brasil solicita unidades de tomografia computadorizada para componentes de jatos regionais, mas a volatilidade cambial restringe os ciclos de aquisição. A Saudi Aramco e a ADNOC operam extensas frotas de sistemas portáteis para inspeção de dutos; no entanto, a virada para as energias renováveis reduz as oportunidades de novos dutos. A África do Sul depende de testes ultrassônicos para equipamentos de mineração devido à escassa disponibilidade de redes de serviços de tomografia computadorizada, o que limita a penetração regional do mercado de equipamentos industriais de inspeção por raios X e software de imagem.

Cenário Competitivo

Os cinco principais fornecedores — YXLON International, Waygate Technologies, Nikon Corporation, North Star Imaging e Varex Imaging — detêm coletivamente uma fatia de receita sólida, mas não dominante, colocando a concentração de mercado na faixa moderada. Os integradores de sistemas oferecem gabinetes completos com mecanismos de reconstrução proprietários, enquanto especialistas em componentes como a Hamamatsu Photonics fornecem tubos de raios X e detectores para múltiplos integradores, criando codependência vertical e estabilizando os preços. As especificações de hardware convergiram, deslocando a competição para algoritmos de IA, interfaces de realidade aumentada e assinaturas de análise em nuvem.

Os detectores flexíveis dobráveis da Waygate Technologies reduziram o tempo de inspeção de pás de turbinas em 40%, compelindo os rivais a investir na flexibilidade dos detectores. A Varex Imaging está escalando a produção de detectores em 25% até 2026 para aliviar as restrições de fornecimento na inspeção de semicondutores, sinalizando a capacidade como uma alavanca competitiva. Os pedidos de patentes superaram 200 em 2024, centrados em sensores de CZT e métodos de correção de espalhamento, mas a execução fragmentada modera o risco de litígio. A capacidade de calibração ISO 17025 e a acreditação NADCAP continuam a servir como barreiras não tarifárias, favorecendo os incumbentes com redes de serviços globais que podem atender a clientes multinacionais.

Disruptores exclusivamente de software, como Cognex e Teledyne DALSA, desacoplam a análise do hardware, permitindo maior flexibilidade e escalabilidade. Seus modelos de licenciamento permitem que os usuários finais atualizem gabinetes legados com IA moderna, estendendo assim a vida útil dos ativos e reduzindo a dependência de integradores. A detecção de contaminantes na indústria alimentícia e a tomografia computadorizada em linha para células de bateria oferecem oportunidades de espaço em branco onde as demandas de tempo de ciclo superam as capacidades existentes, abrindo caminhos para startups conquistarem posições de nicho antes que os incumbentes se reestruturem.

Líderes do Setor de Equipamentos Industriais de Inspeção por Raios X e Software de Imagem

YXLON International

General Electric Company

Nikon Corporation

North Star Imaging Inc.

Carestream Health Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Nikon Corporation otimizou os algoritmos de reconstrução de tomografia computadorizada para manufatura aditiva, reduzindo os tempos de varredura em 35% para estruturas em treliça em pás de turbinas.

- Julho de 2025: A Varex Imaging iniciou uma expansão de fabricação de detectores de USD 18 milhões em Salt Lake City, visando um aumento de capacidade de 25% até meados de 2026.

- Junho de 2025: A Waygate Technologies ganhou um contrato de USD 30 milhões para fornecer sistemas de raios X em linha com classificação de defeitos por IA para programas de fuselagem composta na França, Alemanha e Espanha.

- Maio de 2025: A Teledyne Technologies reportou crescimento de 12% ano a ano em seu segmento de visão industrial, impulsionado pela forte demanda por leveza automotiva em alumínio.

Escopo do Relatório Global do Mercado de Equipamentos Industriais de Inspeção por Raios X e Software de Imagem

O Relatório do Mercado de Equipamentos Industriais de Inspeção por Raios X e Software de Imagem é Segmentado por Oferta (Equipamentos, Software), Tecnologia (Radiografia em Filme, Radiografia Computadorizada, Radiografia Direta, Tomografia Computadorizada), Fator de Forma (Sistemas Portáteis, Sistemas Fixos ou Em Linha), Dimensão (Sistemas de Raios X 2D, Sistemas 3D ou de Tomografia Computadorizada), Setor de Usuário Final (Aeroespacial, Automotivo e Manufatura, Petróleo e Gás, Semicondutores e Eletrônicos, Energia e Eletricidade, Construção, Indústria Alimentícia, Outros Setores de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Equipamentos |

| Software |

| Radiografia em Filme |

| Radiografia Computadorizada |

| Radiografia Direta |

| Tomografia Computadorizada |

| Sistemas Portáteis |

| Sistemas Fixos / Em Linha |

| Sistemas de Raios X 2D |

| Sistemas 3D / de Tomografia Computadorizada |

| Aeroespacial |

| Automotivo e Manufatura |

| Petróleo e Gás |

| Semicondutores e Eletrônicos |

| Energia e Eletricidade |

| Construção |

| Indústria Alimentícia |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Oferta | Equipamentos | ||

| Software | |||

| Por Tecnologia | Radiografia em Filme | ||

| Radiografia Computadorizada | |||

| Radiografia Direta | |||

| Tomografia Computadorizada | |||

| Por Fator de Forma | Sistemas Portáteis | ||

| Sistemas Fixos / Em Linha | |||

| Por Dimensão | Sistemas de Raios X 2D | ||

| Sistemas 3D / de Tomografia Computadorizada | |||

| Por Setor de Usuário Final | Aeroespacial | ||

| Automotivo e Manufatura | |||

| Petróleo e Gás | |||

| Semicondutores e Eletrônicos | |||

| Energia e Eletricidade | |||

| Construção | |||

| Indústria Alimentícia | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Com que rapidez se espera que o mercado de equipamentos industriais de inspeção por raios X e software de imagem cresça até 2031?

O mercado tem projeção de expansão a uma CAGR de 7,29%, atingindo USD 1,39 bilhão até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

A tomografia computadorizada tem previsão de registrar o maior crescimento, avançando a uma CAGR de 9,54% porque a imagem volumétrica descobre defeitos invisíveis aos sistemas 2D.

Por que a receita de software está se expandindo mais rapidamente do que as vendas de equipamentos?

As análises baseadas em assinatura, o reconhecimento de defeitos impulsionado por IA e a implantação em nuvem geram fluxos de receita recorrentes que crescem a uma taxa anual de 10,86%, quase o dobro da taxa de crescimento do hardware.

Qual região oferece as perspectivas de crescimento mais fortes?

A região Ásia-Pacífico lidera com uma CAGR projetada de 9,31%, impulsionada por programas de autossuficiência em semicondutores e expansões da capacidade de baterias para veículos elétricos.

Qual é a principal restrição à adoção mais ampla da tomografia computadorizada?

Os altos custos de capital, com sistemas com preços entre USD 500.000 e USD 2 milhões, limitam a adoção por pequenas e médias empresas, apesar dos favoráveis aspectos econômicos de longo prazo.

Como os fornecedores estão enfrentando a escassez de radiografistas qualificados?

Eles incorporam algoritmos de IA que automatizam a classificação de defeitos, reduzindo a necessidade de interpretação manual e permitindo que operadores menos experientes obtenham resultados confiáveis.

Página atualizada pela última vez em: