Tamanho e Participação do Mercado de Equipamentos de Inspeção Óptica Automatizada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

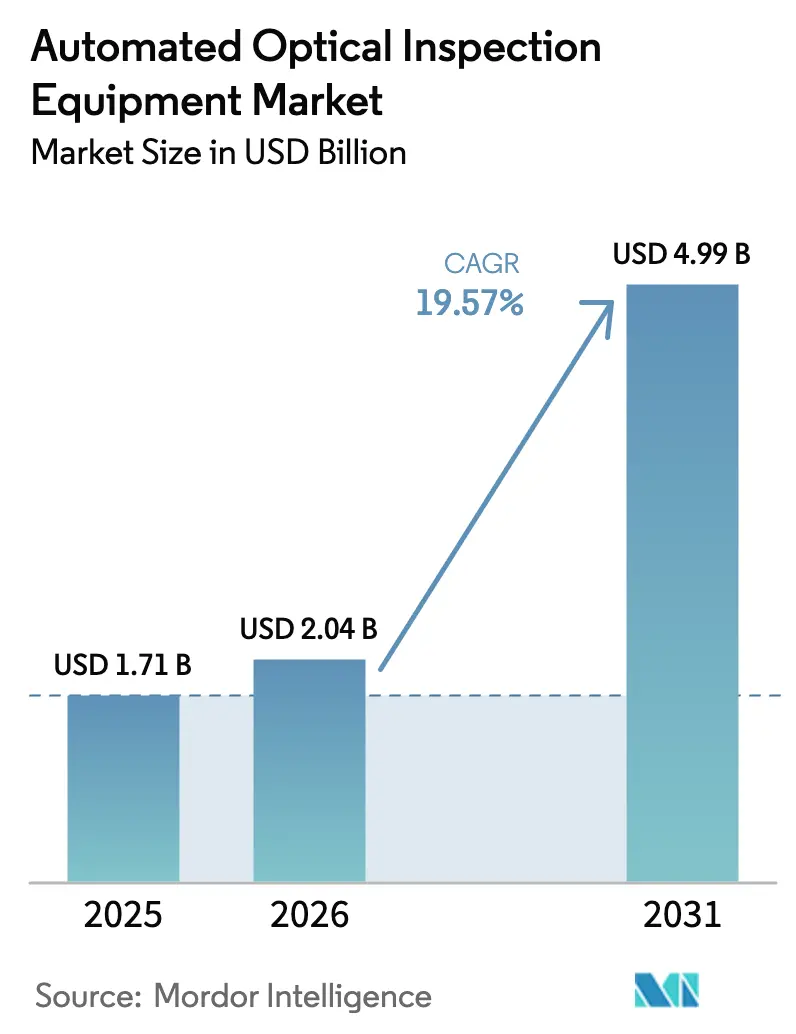

| Tamanho do Mercado (2026) | 2.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.57% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Inspeção Óptica Automatizada por Mordor Intelligence

O tamanho do mercado de equipamentos de inspeção óptica automatizada foi avaliado em USD 1,71 bilhão em 2025 e estima-se que cresça de USD 2,04 bilhões em 2026 para atingir USD 4,99 bilhões até 2031, a um CAGR de 19,57% durante o período de previsão (2026-2031). O tamanho do mercado de equipamentos de inspeção óptica automatizada para 2025 reflete a transição do setor eletrônico da inspeção 2D para a verdadeira metrologia 3D, capaz de resolver características abaixo de 10 µm exigidas pelas linhas de embalagem de chiplets.[1]SEMI, "Previsão de Vendas Globais Totais de Equipamentos para Semicondutores para Atingir Recorde de USD 139 Bilhões em 2026," semi.org Sistemas inline integrados com computação de borda estão reduzindo as taxas de falsos alarmes e possibilitando o controle de processo em malha fechada, o que aumenta os rendimentos de primeira passagem em plantas de PCB de alto volume na Ásia e na América do Norte. Os investimentos de relocalização industrial apoiados pela Lei CHIPS e por incentivos europeus comparáveis redirecionaram parte da demanda por AOI para novas fábricas e linhas de EMS em construção em Ohio, Nova York e Saxônia. Os fornecedores também estão capitalizando sobre a acelerada eletrificação automotiva, onde os PCBs de gerenciamento de bateria exigem padrões de inspeção de escape zero para garantir a conformidade com a segurança funcional ISO 26262. A escassez persistente de componentes e as revisões de conformidade comercial para câmeras de alta velocidade mantêm, no entanto, os prazos de entrega voláteis, levando os integradores a preferir plataformas modulares que possam ser atualizadas quando as restrições forem aliviadas.

Principais Conclusões do Relatório

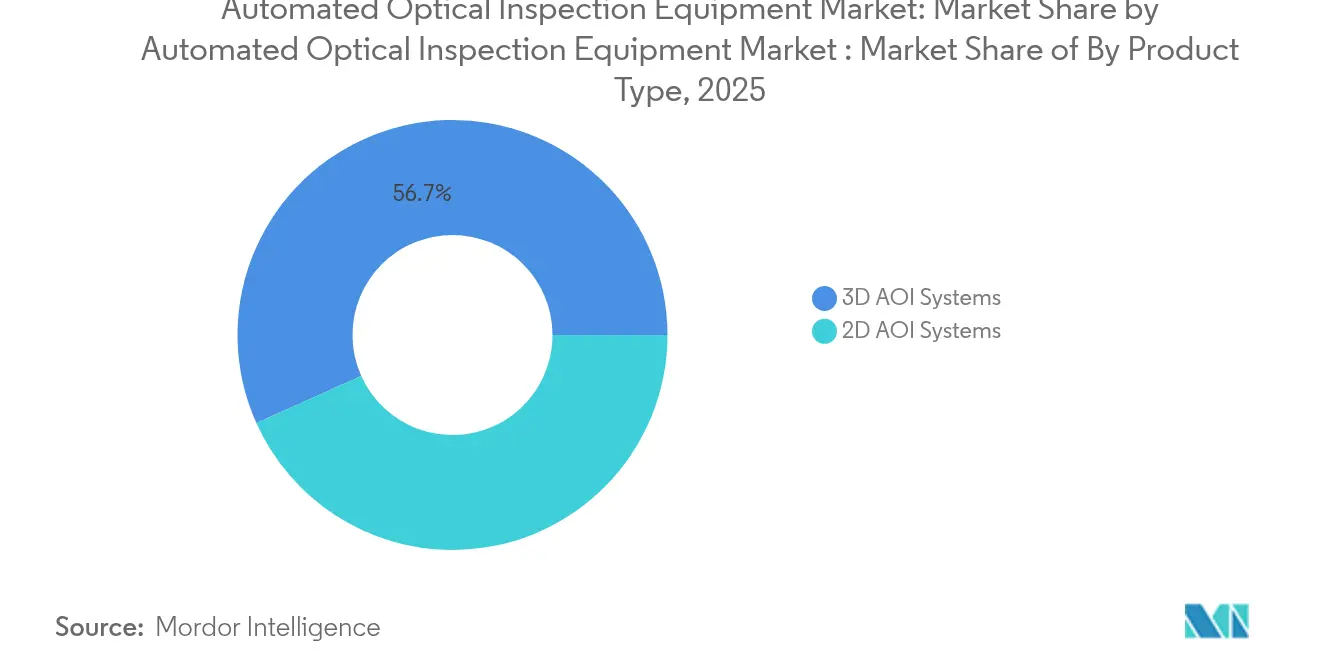

- Por tipo de produto, os sistemas 3D detinham 56,72% da participação do mercado de equipamentos de inspeção óptica automatizada em 2025; as soluções 3D estão projetadas para se expandir a um CAGR de 13,86% até 2031.

- Por tecnologia, as instalações inline dominaram com 62,75% de participação na receita em 2025, enquanto as unidades offline/desktop têm previsão de registrar o CAGR mais rápido de 12,06% até 2031.

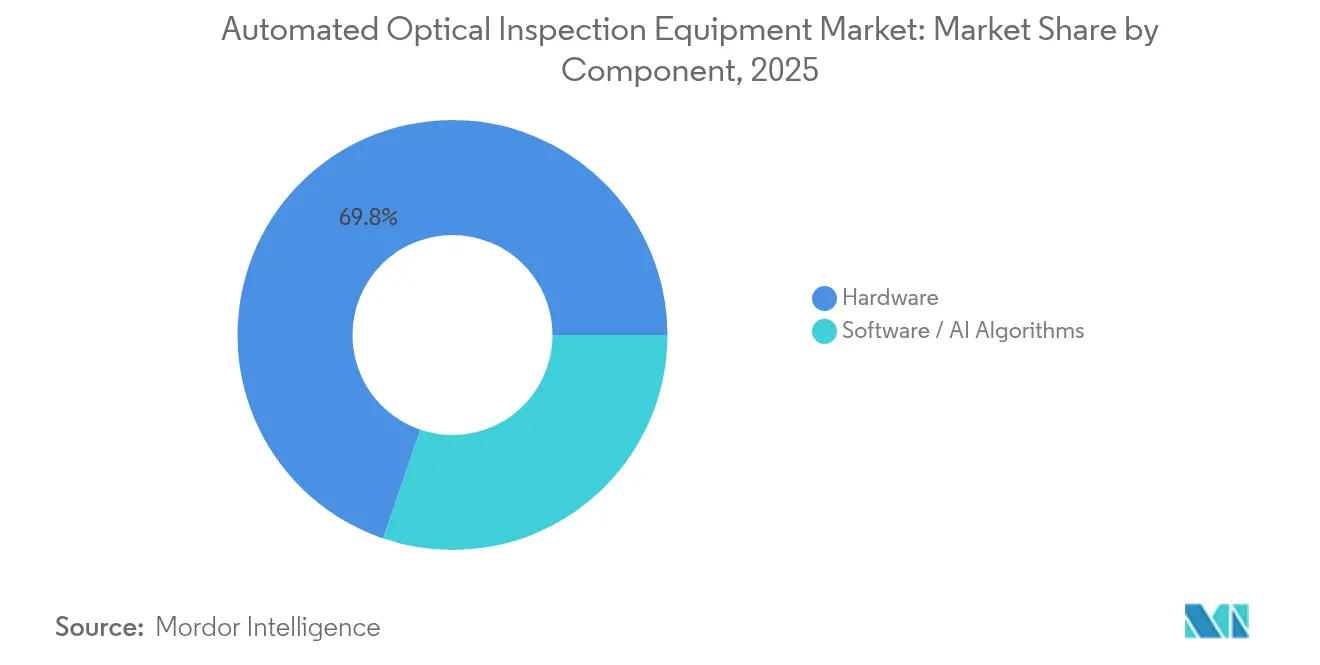

- Por componente, o hardware representou 69,78% do tamanho do mercado de equipamentos de inspeção óptica automatizada em 2025, enquanto software e algoritmos de IA crescerão a um CAGR de 15,93% entre 2026-2031.

- Por indústria de uso final, os fornecedores de PCB e EMS lideraram com 41,85% de participação na receita em 2025; as linhas de embalagem avançada devem registrar o CAGR mais elevado de 19,58% durante o período de perspectiva.

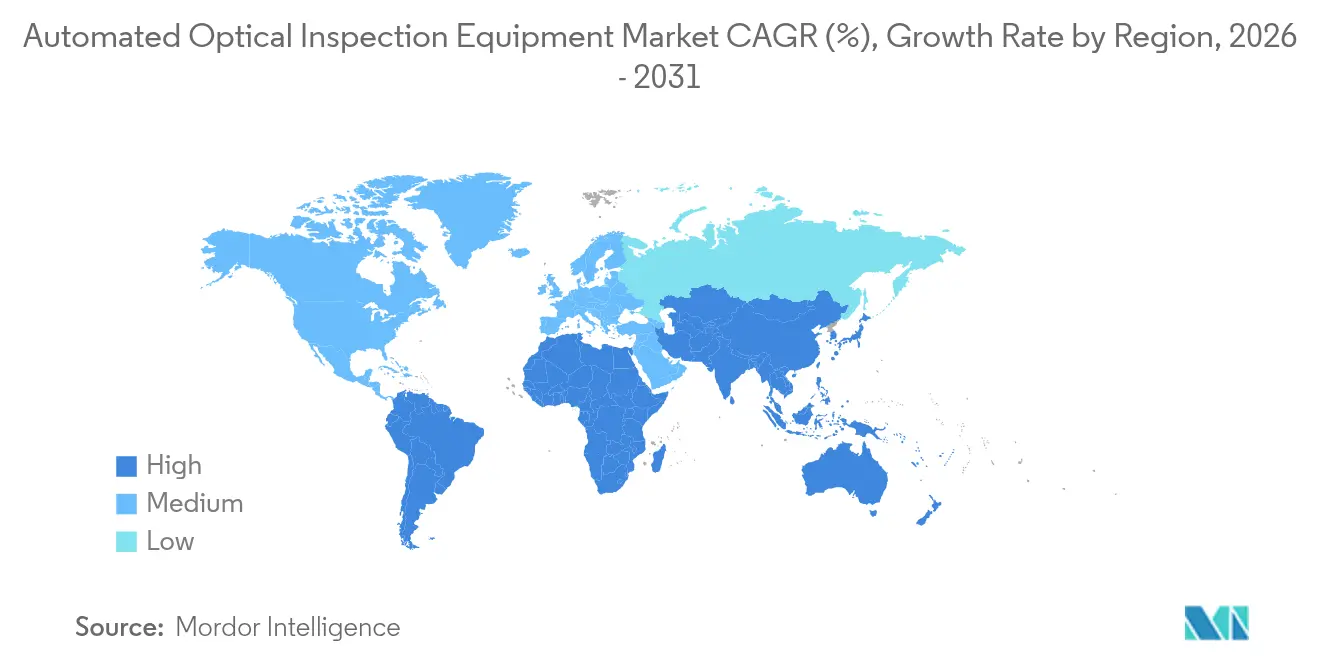

- Por geografia, a Ásia-Pacífico comandou 56,65% da receita de 2025, mas a região do Oriente Médio e África está no caminho para um CAGR de 13,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Inspeção Óptica Automatizada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por PCBs de alta densidade e miniaturizados | +3.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Transição da inspeção 2D para a verdadeira capacidade de inspeção 3D | +4.1% | Global, liderada por regiões de fabricação avançada | Médio prazo (2-4 anos) |

| Adoção rápida de algoritmos de aprendizado adaptativo habilitados por IA | +2.8% | América do Norte e UE liderando, APAC seguindo | Curto prazo (≤ 2 anos) |

| Relocalização da fabricação de eletrônicos na América do Norte e Europa | +2.5% | América do Norte e UE como primárias, transbordamento para o México | Longo prazo (≥ 4 anos) |

| AOI com computação de borda para correção de processo em tempo real | +1.9% | Centros de fabricação avançada globalmente | Médio prazo (2-4 anos) |

| Crescimento de linhas de chiplets e embalagem avançada que necessitam de inspeção abaixo de 10 µm | +3.7% | Núcleo APAC, expandindo para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por PCBs de Alta Densidade e Miniaturizados

As pegadas dos componentes encolheram de pacotes 0402 para 0201 e agora estão migrando para 01005, forçando resoluções de inspeção abaixo de 10 µm enquanto os tempos de ciclo de produção permanecem inalterados. A plataforma TR7700Q SII da TRI demonstrou resolução de 1 µm ao implantar imagens 3D multi-câmera sincronizadas para inspeção de escape zero de PCBs de trem de força. As montadoras adotaram tal capacidade para proteger os conjuntos de gerenciamento de bateria, como evidenciado pela qualificação da Tesla de AOI de próxima geração em suas placas de controle de segurança crítica. Os fabricantes de implantes médicos também exigiram cobertura abaixo de 10 µm para garantir aprovações de produtos, e as placas de rádio 5G agora requerem volumes de solda sem vazios para garantir a integridade do sinal mmWave. Essas necessidades convergentes estão acelerando a substituição das estações 2D legadas por plataformas 3D de alta precisão em sites de EMS de primeiro e segundo nível.

Transição da Inspeção 2D para a Verdadeira Capacidade de Inspeção 3D

Os sistemas 2D legados não conseguem quantificar a coplanaridade ou o volume das esferas de solda sob BGAs e pacotes em escala de chip, o que leva a defeitos latentes no serviço de campo. O VT-S1080 da Omron adotou iluminação Multi-Direção Multi-Cor para reduzir o tempo de configuração em 70% enquanto elevava a precisão volumétrica a limiares de grau semicondutor. A KLA estendeu o conceito à embalagem avançada, canalizando uma parte de sua receita de USD 3,08 bilhões no segundo trimestre do exercício fiscal de 2025 para P&D de metrologia 3D que aborda pontes de chiplets e vazios em vias de silício. O feedback 3D inline agora aciona a limpeza automática do estêncil ou a correção do depósito de pasta de solda, o que aumenta o rendimento de primeira passagem e minimiza a verificação por raios X a jusante. O mercado, portanto, continua a migrar para AOI 3D à medida que as densidades das placas aumentam.

Adoção Rápida de Algoritmos de Aprendizado Adaptativo Habilitados por IA

As taxas de falsos alarmes que antes pairavam perto de 50% para placas complexas caíram abaixo de 4% em linhas equipadas com classificadores de IA treinados em dezenas de milhares de imagens de defeitos. A Koh Young incorporou modelos adaptativos que ajustam automaticamente os limiares em tempo real, encurtando a introdução de novos produtos em dias e liberando técnicos qualificados para tarefas de maior valor. A Cogiscan relatou economias no tempo de verificação manual chegando a 60%, o que alivia as escassezes de pessoal que as plantas de EMS experimentaram em mercados de trabalho apertados. Alguns fornecedores de AOI agora incluem servidores de borda que hospedam mecanismos de inferência localmente, eliminando a latência da nuvem e protegendo dados de design confidenciais. À medida que as bibliotecas de algoritmos crescem, os escapes de detecção continuam a diminuir, reforçando o retorno sobre o licenciamento de software em detrimento de atualizações puramente de hardware.

Relocalização da Fabricação de Eletrônicos na América do Norte e Europa

Os Estados Unidos alocaram USD 50 bilhões sob a Lei CHIPS, enquanto a Intel comprometeu USD 20 bilhões para um campus de fábrica em Ohio e a Micron iniciou uma planta de memória de 2,4 milhões de pés quadrados em Nova York, cada uma exigendo inspeção inline de ponta a ponta. Dinâmicas semelhantes surgiram na Europa, onde mais da metade dos produtores do Reino Unido pesquisados em 2024 planejavam repatriar a montagem para combater as interrupções na cadeia de suprimentos. Essa redistribuição transformou fornecedores de AOI anteriormente focados na exportação em prestadores de serviços locais, estimulando investimentos em centros de demonstração regionais e centros de peças de reposição. Como as taxas de mão de obra são mais altas nos locais nacionais, os gestores priorizam o AOI orientado por IA para compensar os custos por meio de ganhos de rendimento e redução da reinspeção manual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e complexidade de integração do AOI 3D inline | -2.1% | Global, afetando particularmente as PMEs | Curto prazo (≤ 2 anos) |

| Ciclos de vida curtos de produtos que exigem reprogramação frequente | -1.8% | Centros de eletrônicos de consumo na APAC | Médio prazo (2-4 anos) |

| Disponibilidade limitada de talentos em AOI para rotulagem de dados de IA | -1.5% | América do Norte e UE principalmente | Longo prazo (≥ 4 anos) |

| Barreiras de conformidade comercial em sensores de imagem e lasers | -1.2% | Corredores comerciais EUA-China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Complexidade de Integração do AOI 3D Inline

Uma estação 3D inline custa entre USD 500.000 e USD 2 milhões por linha e exige transportadores de precisão, isolamento ambiental e interfaceamento com MES. Pesquisas do IPC mostraram que 90% das casas de placas lidaram com picos de custo de insumos com média de 14,5% à medida que as escassezes de semicondutores persistiam, deixando margem limitada para compras de capital. Pequenas empresas de EMS, portanto, adiam as atualizações e dependem de unidades de mesa offline que não conseguem acompanhar as linhas de alto mix e alto volume, perpetuando um padrão de adoção em dois níveis. A integração também requer técnicos treinados e peças de reposição, elevando o custo total de propriedade acima das cotações iniciais, o que pode atrasar o ROI além de três anos para fabricantes de baixo volume.

Barreiras de Conformidade Comercial em Sensores de Imagem e Lasers

O Departamento de Indústria e Segurança dos EUA expandiu os códigos de controle de exportação em 2024 para cobrir câmeras de alta velocidade capazes de 13,43 gigapixels por segundo e módulos de laser usados em metrologia de wafer. As contramedidas chinesas adicionaram revisões de licença para componentes optoeletrônicos à base de gálio, levando a ciclos de aquisição mais longos. Os fabricantes de AOI que incorporam tais peças agora devem apresentar pedidos de licença ou redesenhar a óptica, frequentemente incorrendo em atrasos de 6 a 12 meses e até 10% de custo de desenvolvimento adicional. Fornecedores menores sem equipes de conformidade dedicadas correm o risco de retenções de remessa que corroem a competitividade e empurram os clientes para empresas maiores com capacidade logística global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas 3D Ampliam as Fronteiras da Metrologia

As plataformas 3D geraram 56,72% da receita de 2025, refletindo a mudança do mercado de equipamentos de inspeção óptica automatizada para a medição volumétrica em velocidades de linha. Essa participação aumentou à medida que clientes dos setores de semicondutores e automotivo exigiram verificação de coplanaridade e análises de altura de pasta indisponíveis em equipamentos 2D. O tamanho do mercado de equipamentos de inspeção óptica automatizada atribuído aos sistemas 3D está projetado para crescer a um CAGR de 13,86% até 2031, impulsionado pela redução dos passos de pad em conjuntos de chiplets. As variantes 2D permanecem relevantes para eletrônicos de consumo onde verificações de arranhões superficiais e polaridade são suficientes, especialmente em fábricas contratadas que buscam rendimento extremo.

A diferença de custo entre 2D e 3D está diminuindo à medida que os preços dos sensores caem e as bibliotecas de algoritmos amadurecem. O protótipo SURFinpro do Fraunhofer provou que a IA pode reconstruir geometrias de solda com menos câmeras, reduzindo o custo da lista de materiais enquanto se aproxima da precisão 3D. Como resultado, as empresas de EMS de adoção tardia veem um ROI melhorado, o que acelera a aposentadoria das linhas 2D legadas. Como as análises de processo agora vinculam as leituras de volume de pasta aos ciclos de limpeza do estêncil, os operadores obtêm dados acionáveis que reduzem o desperdício e as devoluções de garantia.

Por Tecnologia: Dominância Inline Espelha a Adoção da Indústria 4.0

As máquinas inline garantiram 62,75% de participação em 2025 ao fornecer feedback em malha fechada que isola defeitos antes da montagem a jusante. As remessas inline dentro do mercado de equipamentos de inspeção óptica automatizada têm previsão de avançar a um CAGR de 11,74% à medida que os pilotos da Indústria 4.0 fazem a transição para implantações em toda a planta. Servidores de borda alojados dentro da estrutura de inspeção permitem que os modelos sejam executados localmente, de modo que os desvios de impressão de pasta acionem ajustes na impressora sem intervenção do operador.

As unidades offline/desktop continuam a atender placas médicas ou aeroespaciais de baixo volume que requerem tempo de permanência estendido sob óptica de alta ampliação. Esses sistemas viram interesse renovado entre pequenas empresas dissuadidas pelo CAPEX inline. No entanto, a vantagem inline cresceu à medida que os conjuntos MES empresariais agora ingerem imagens de AOI para prever o desgaste do estêncil e derivar indicadores Cpk que os auditores aceitam. Consequentemente, os projetistas de linha especificam AOI inline como padrão para novas trilhas de montagem em superfície na América do Norte, Europa e fábricas progressivas da APAC.

Por Componente: Espinha Dorsal de Hardware Habilita Potencial de Software

O hardware capturou 69,78% da receita de 2025, compreendendo câmeras, lentes telecentrais e matrizes de iluminação estroboscópica adaptadas para inspeção 01005. No entanto, os módulos de software e IA estão projetados para crescer 15,93% ao ano, remodelando os modelos de negócios dos fornecedores em direção a atualizações por assinatura. A plataforma Vera da Applied Materials ilustra a mudança: lasers de UV profundo combinados com classificadores de rede neural convolucional expõem contaminação abaixo de µm que antes exigia amostragem por feixe de elétrons.

Os fabricantes de componentes estão integrando sensores de maior faixa dinâmica para fornecer conjuntos de dados de treinamento com menos quedas de quadros, aumentando a precisão de detecção em cúpulas de solda brilhantes. Enquanto isso, os fornecedores de algoritmos monetizam pacotes de melhoria contínua que reduzem os falsos alarmes a cada trimestre, fidelizando os clientes em contratos de serviço plurianuais. A convergência gera ofertas compostas nas quais a receita de hardware subsidia os roteiros de IA, quase dobrando o valor vitalício do cliente em comparação com vendas de capital únicas.

Por Indústria de Uso Final: Linhas de Semicondutores Impulsionam Crescimento Desproporcional

Os operadores de PCB e EMS preservaram 41,85% do faturamento de 2025 devido ao puro volume de produção, mas as fábricas de semicondutores e os subcontratados de embalagem avançada estão projetados para registrar um CAGR de 19,58%, o mais rápido entre os segmentos verticais. Sua necessidade de cobertura abaixo de 10 µm nas camadas de redistribuição em nível de wafer amplifica os gastos por linha, elevando a participação do mercado de equipamentos de inspeção óptica automatizada deste segmento à medida que a integração heterogênea aumenta.

A eletrificação automotiva, os implantes médicos e os rádios mmWave contribuem com demanda incremental, mas a base de usuários centrada em wafer está mais disposta a pagar preços premium por lançamentos de acesso antecipado com óptica aprimorada. A implantação da Qorvo de AOI de alto rendimento em wafers de GaN exemplificou como as análises de densidade de defeitos agora informam o ajuste de wafers epi e os parâmetros de gravação por plasma, estendendo a utilidade da ferramenta além da inspeção final. As fileiras de células solares e as abas de bateria de veículos elétricos também se tornaram nichos férteis, à medida que os fabricantes buscam AOI orientado por IA para minimizar microfissuras que degradam a eficiência de conversão.

Análise Geográfica

A Ásia-Pacífico reteve 56,65% da receita de 2025 com base nos gastos de USD 49 bilhões da China em equipamentos para semicondutores e nos projetos de embalagem em nível de painel de Taiwan liderados pela TSMC. O tamanho do mercado de equipamentos de inspeção óptica automatizada atribuído à Ásia-Pacífico permanece substancial, mas o risco político e o aumento dos salários levaram alguns OEMs a diversificar para o Vietnã, Índia e Malásia, dispersando novos pedidos de AOI pela região. A base madura de eletrônicos automotivos do Japão continuou investindo em linhas de metrologia 3D que validam a coplanaridade do dissipador de calor para placas de inversores de SiC.

A participação da América do Norte se expandiu à medida que as concessões da Lei CHIPS e as políticas de aquisição local levaram as fábricas a adquirir inspeção inline domesticamente. Os gastos de capital em equipamentos nos EUA estão projetados para atingir USD 24,7 bilhões em 2027, garantindo uma carteira de pedidos de AOI estável, embora um estimado de 80.000 postos de técnicos não preenchidos possa restringir o rendimento se a força de trabalho... O México capturou contratos de EMS de transbordamento sob o USMCA, levando os fornecedores de AOI a abrir centros de serviço em Nuevo León para apoiar as linhas de nearshoring.

A Europa buscou a autossuficiência tecnológica, canalizando fundos de política climática para módulos de AOI energeticamente eficientes que reduzem o consumo de energia em 20%. Os fornecedores automotivos Tier-1 da Alemanha encomendaram unidades 3D de varredura de linha para módulos de energia de carboneto de silício, enquanto startups nórdicas adotaram AOI baseado em IA para abas de células de bateria em gigafábricas. A complexidade da cadeia de suprimentos após o Brexit adicionou burocracia alfandegária, mas os estoques localizados nos Países Baixos reduziram os prazos de entrega para clientes da UE.

O Oriente Médio e África, embora ainda pequenos, registraram a perspectiva de CAGR mais rápida de 13,92% à medida que os governos sob agendas de diversificação industrial atraíram montadores de PCB e produtores de iluminação LED com incentivos fiscais. O corredor de fabricação eletrônica da Arábia Saudita perto de Riade fez pedidos iniciais de AOI inline de nível básico capaz de inspeção 0201, sinalizando futuras atualizações para 3D à medida que os níveis de habilidade aumentam.

Cenário Competitivo

A concentração do setor é moderada, com os cinco principais fornecedores respondendo por aproximadamente 45% da receita de 2024. KLA, Omron, Koh Young e Viscom cada um aproveita contratos de serviço de longo prazo e roteiros de recursos de IA para reter clientes, enquanto especialistas em software emergentes visam retrofits em instalações existentes. A receita de USD 3,06 bilhões da KLA no terceiro trimestre do exercício fiscal de 2025 e a autorização de recompra de ações de USD 5 bilhões ressaltam as reservas de caixa que os titulares implantam para fusões e aquisições e P&D.

Desafiantes centrados em IA, como a Averroes.ai, demonstraram 97% de precisão de detecção em placas de tecnologia mista, reduzindo os falsos positivos para 4% e cortejando empresas de EMS relutantes em substituir hardware funcional.[3]Silicon Semiconductor, "Além do AOI: Uma Revolução Orientada por IA na Inspeção Visual," siliconsemiconductor.net Os players de hardware responderam incorporando processadores de borda e licenciando redes neurais de terceiros para proteger as bases instaladas. As parcerias que combinam conhecimento de tecnologia operacional com consultoria de TI, exemplificadas pela Omron e Cognizant, sinalizam uma mudança em direção a ofertas holísticas de gêmeo digital de fábrica que aumentam os custos de troca.

Os depósitos de patentes sobre técnicas de classificação de imagens de AOI ultrapassaram 200 em 2024, refletindo uma corrida para garantir propriedade intelectual algorítmica que diferencia a identificação sutil de tipos de defeitos. Os fornecedores com portfólios de óptica profunda investem em iluminação personalizada, enquanto os participantes exclusivamente de software dependem do aprendizado por transferência para adaptar modelos a diferentes tipos de câmera. A escassez de talentos em engenharia de visão de máquina permanece um gargalo; as empresas estão recrutando graduados universitários com concessões de participação acionária e opções de trabalho remoto para acelerar os pipelines de treinamento de modelos.

Líderes do Setor de Equipamentos de Inspeção Óptica Automatizada

KLA Corporation

Applied Materials, Inc.

ASML Holding N.V.

Hitachi High-Tech Corporation

Lam Research Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Global Brands Manufacture adquiriu a Lincstech do Japão para expandir a capacidade de servidores de IA e fortalecer a presença em Singapura e Malásia

- Junho de 2025: O Maister Engineering Group adquiriu 100% das ações da Kanamex para ampliar sua federação de engenharia em meio à escassez de talentos em semicondutores

- Junho de 2025: A Lightwave Logic e a Polariton Technologies estenderam a cooperação para fornecer links ópticos de 400 Gb/s por lane para centros de dados de IA, com um roteiro para 800 Gb/s

- Maio de 2025: A Applied Optoelectronics registrou receita de USD 99,9 milhões no primeiro trimestre de 2025, dobrando em relação ao ano anterior com base na demanda de CATV e centros de dados de IA

Escopo do Relatório Global do Mercado de Equipamentos de Inspeção Óptica Automatizada

O mercado de equipamentos de inspeção óptica automatizada (AOI) abrange sistemas projetados para inspecionar componentes eletrônicos, conjuntos e placas de circuito impresso (PCBs) em busca de defeitos usando tecnologias avançadas de imagem e óptica. Esses sistemas são amplamente utilizados na fabricação de eletrônicos para garantir qualidade, precisão e conformidade com os padrões do setor. O mercado inclui várias soluções de AOI adaptadas para diferentes aplicações, como tecnologia de montagem em superfície (SMT), tecnologia de furo passante (THT) e inspeção de semicondutores.

O Mercado de Equipamentos de Inspeção Óptica Automatizada (AOI) é segmentado por tipo (sistemas AOI 2D, sistemas AOI 3D), tecnologia (inline, offline), indústria de uso final (fabricação de semicondutores, eletrônicos de consumo, eletrônicos automotivos, fabricação de PCB, fabricação de painéis solares, dispositivos médicos e outras indústrias de uso final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Sistemas AOI 2D |

| Sistemas AOI 3D |

| Sistemas Inline |

| Sistemas Offline / Desktop |

| Hardware (Câmeras, Iluminação, Controladores) |

| Software / Algoritmos de IA |

| Fabricação de Semicondutores |

| Fornecedores de PCB e EMS |

| Montagem de Eletrônicos de Consumo |

| Eletrônicos Automotivos |

| Fabricação Solar e de Baterias |

| Dispositivos Médicos |

| Eletrônicos Aeroespaciais e de Defesa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Sistemas AOI 2D | ||

| Sistemas AOI 3D | |||

| Por Tecnologia | Sistemas Inline | ||

| Sistemas Offline / Desktop | |||

| Por Componente | Hardware (Câmeras, Iluminação, Controladores) | ||

| Software / Algoritmos de IA | |||

| Por Indústria de Uso Final | Fabricação de Semicondutores | ||

| Fornecedores de PCB e EMS | |||

| Montagem de Eletrônicos de Consumo | |||

| Eletrônicos Automotivos | |||

| Fabricação Solar e de Baterias | |||

| Dispositivos Médicos | |||

| Eletrônicos Aeroespaciais e de Defesa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de inspeção óptica automatizada?

O tamanho do mercado de equipamentos de inspeção óptica automatizada atingiu USD 2,04 bilhões em 2026 e está projetado para crescer para USD 4,99 bilhões até 2031.

Por que os sistemas AOI 3D estão ganhando participação tão rapidamente?

As plataformas 3D quantificam o volume das juntas de solda e a coplanaridade, capacidades necessárias para a embalagem de chiplets e layouts de PCB abaixo de 10 µm que as ferramentas 2D não conseguem medir com precisão.

Como os algoritmos de IA estão melhorando o desempenho do AOI?

Os classificadores de IA reduziram os falsos positivos de quase 50% para abaixo de 4% em placas complexas, aprendendo com grandes bibliotecas de defeitos e ajustando automaticamente os limiares de inspeção em tempo real.

Qual região será o mercado de AOI de crescimento mais rápido até 2031?

O Oriente Médio e África deve registrar um CAGR de 13,92% à medida que os governos investem na fabricação de eletrônicos para diversificar suas economias.

Qual é o principal obstáculo para pequenos fabricantes que adotam o AOI 3D inline?

Os custos de capital iniciais que variam de USD 500.000 a USD 2 milhões por sistema, além da complexidade de integração com as linhas existentes, criam altas barreiras de entrada para as PMEs.

Página atualizada pela última vez em: