Tamanho e Participação do Mercado de Energia do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

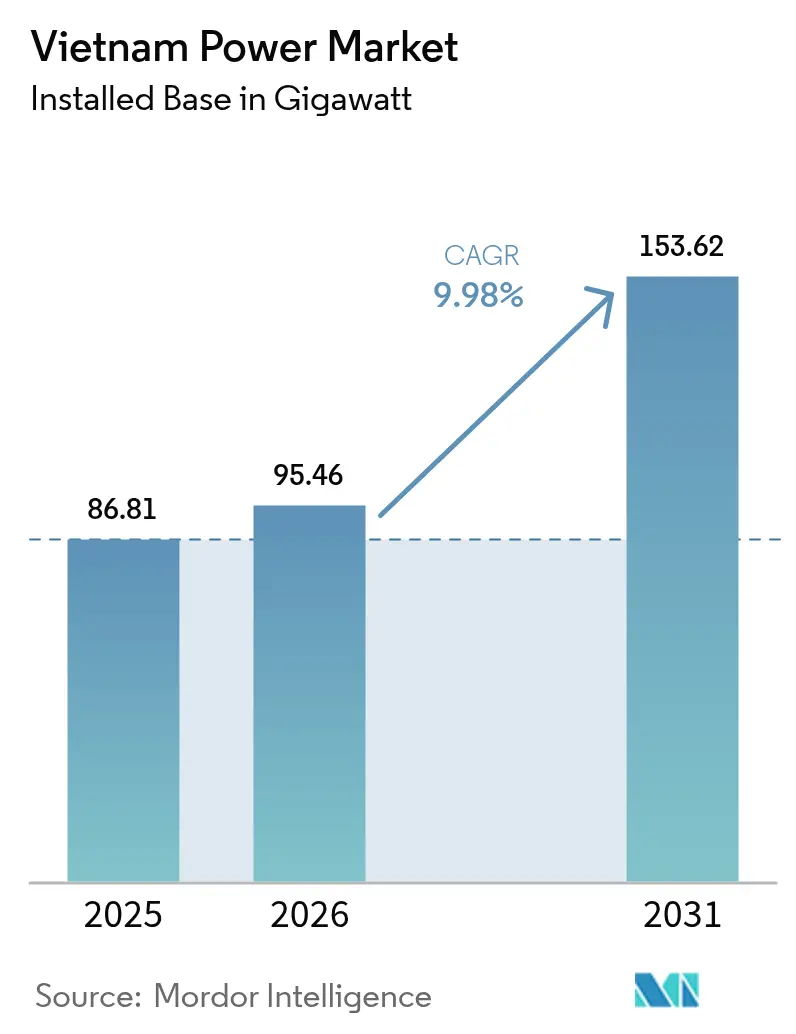

| Tamanho do mercado no ano base (2025) | 86.81 gigawatt |

| Volume do Mercado (2026) | 95.46 gigawatt |

| Volume do Mercado (2031) | 153.62 gigawatt |

| Taxa de crescimento (2026 - 2031) | 9.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia do Vietnã por Mordor Intelligence

O tamanho do Mercado de Energia do Vietnã deve crescer de 86,81 gigawatts em 2025 para 95,46 gigawatts em 2026 e está previsto para atingir 153,62 gigawatts até 2031 a um CAGR de 9,98% no período 2026-2031.

O mercado de energia vietnamita está em uma trajetória de expansão acelerada. Um impulso político de USD 136 bilhões no âmbito do Plano de Desenvolvimento de Energia 8 (PDP-8) sustenta essa aceleração, com metas de 28–36% de energia renovável até 2030 e 74–75% até 2050. A eletrificação industrial, a proliferação de centros de dados e os compromissos de segurança energética assumidos após os apagões de 2023 estão elevando os gastos de capital, enquanto as novas regras de Contrato de Compra Direta de Energia (DPPA) abrem espaço para que produtores privados de energia renovável transacionem diretamente com grandes usuários. As melhorias na transmissão, em particular o backbone acima de 500 kV, eliminam os gargalos da rede que antes deixavam metade da capacidade instalada ociosa e forçaram a importação de 2,56 bilhões de kWh da China em 2024. Um cenário competitivo moderado, dominado pela estatal EVN, está evoluindo à medida que desenvolvedores internacionais ancoram projetos-piloto de energia eólica offshore e projetos de GNL.

Principais Conclusões do Relatório

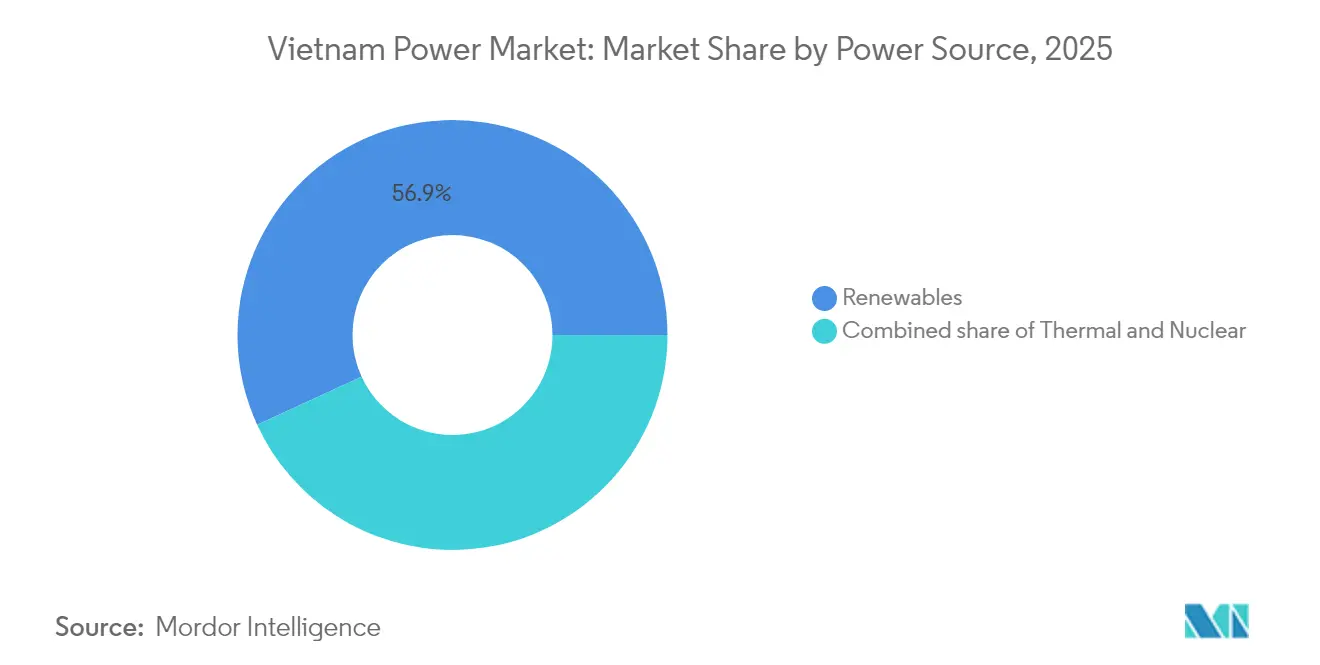

- Por fonte de energia, as renováveis detinham 56,85% da participação do mercado de energia do Vietnã em 2025 e estão projetadas para avançar a um CAGR de 11,46% até 2031.

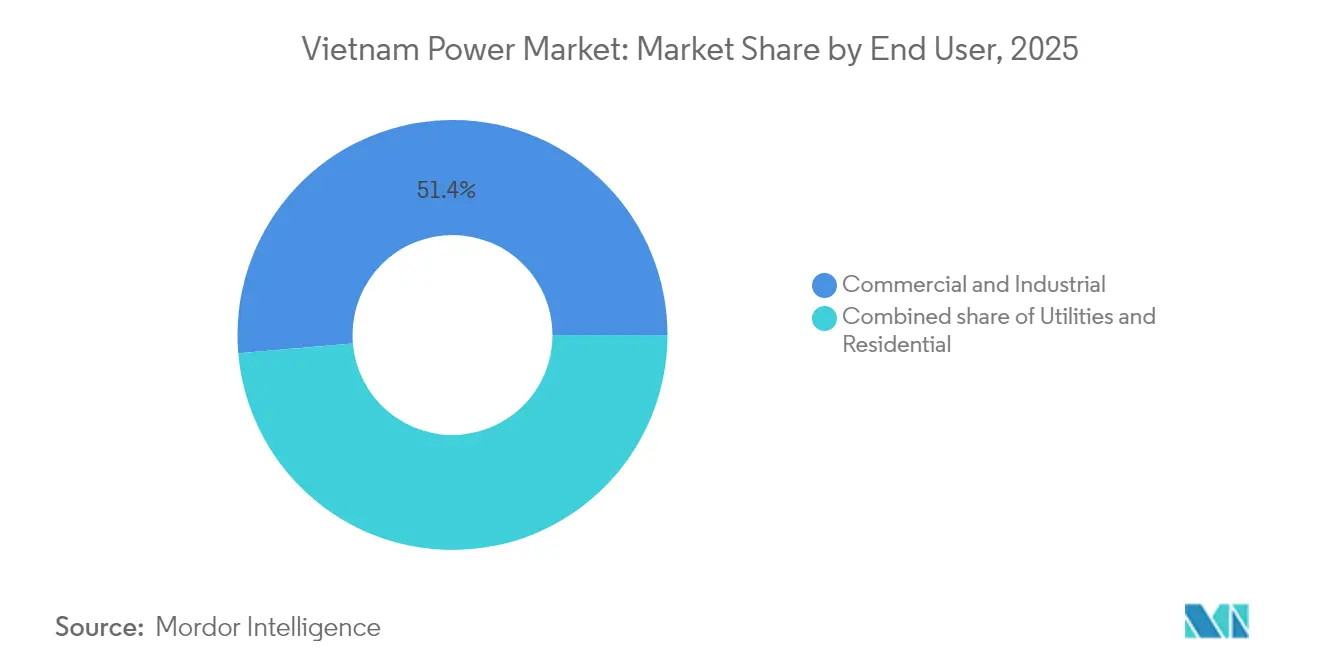

- Por usuário final, os consumidores comerciais e industriais responderam por 51,35% do tamanho do mercado de energia do Vietnã em 2025 e estão registrando um CAGR de 11,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia do Vietnã

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da demanda de eletricidade impulsionado pela rápida industrialização | +3.20% | Nacional, com concentração nas zonas industriais do sul (Cidade de Ho Chi Minh, Binh Duong, Dong Nai) | Médio prazo (2-4 anos) |

| Metas governamentais de energia renovável e tarifas feed-in | +2.80% | Nacional, energia eólica offshore concentrada nas províncias costeiras do centro e do sul | Longo prazo (≥ 4 anos) |

| Entrada de IED em geração e rede impulsionada pelo PDP-8 | +2.10% | Nacional, com corredores de transmissão prioritários ligando a hidroelétrica do norte aos centros de demanda do sul | Médio prazo (2-4 anos) |

| Financiamento para modernização da rede (ADB, JICA) | +1.80% | Nacional, com projetos-piloto de redes inteligentes em Hanói e Cidade de Ho Chi Minh | Longo prazo (≥ 4 anos) |

| Desbloqueio do pipeline de leilões de energia eólica offshore | +1.50% | Províncias costeiras do centro e do sul (Binh Thuan, Ba Ria-Vung Tau, Tra Vinh) | Longo prazo (≥ 4 anos) |

| Boom de centros de dados elevando a necessidade de geração flexível | +1.30% | Nacional, com clusters emergindo em Hanói, Cidade de Ho Chi Minh e Da Nang | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda de Eletricidade Impulsionado pela Rápida Industrialização

A produção industrial cresceu 8,4% em 2024, elevando o consumo nacional de eletricidade a 1 bilhão de kWh no final de maio e levando a EVN a implementar programas de resposta à demanda.(1)Nguyen Lan, "Produção Industrial e Consumo de Eletricidade em Alta," VietnamPlus, vietnamplus.vn O setor de semicondutores sozinho é avaliado em USD 18,23 bilhões em 2024 e está se expandindo a um CAGR de 11,48%, resultado da política "Silicon Delta" do Vietnã, que visa 45% da produção proveniente de bens de alta tecnologia até 2030. A Coreia do Sul reconquistou a posição de principal investidor no início de 2025, com o SK Group alocando orçamentos multibilionários para GNL e reatores modulares de pequeno porte. Atingir o objetivo de PIB de 8% do governo para 2025 requer adições anuais de 12–16% à geração, ampliando a dependência do mercado de energia do Vietnã de projetos de rede em regime acelerado. Investidores estrangeiros agora citam o fornecimento estável de eletricidade como pré-condição para a instalação de plantas de alta tecnologia.

Metas Governamentais de Energia Renovável e Tarifas Feed-in

O PDP-8 revisado estabelece uma faixa de consumo de 500,4–557,8 bilhões de kWh para 2030, ao mesmo tempo em que determina que as renováveis representem 28–36% da matriz, sinalizando um afastamento da dominância do carvão. Novos tetos de preço fixam a energia eólica onshore em VND 1.959,4/kWh (USD 0,078) no norte e projetos próximos à costa em VND 1.987,4/kWh (USD 0,079), restaurando a visibilidade para investidores após anos de orientação paralisada.(2)Nguyen Quang, "Vietnã Publica Tarifas Feed-in para Energia Eólica em 2025," Ministério da Indústria e Comércio, moit.gov.vn No entanto, cortes tarifários retroativos simultâneos ameaçam USD 13 bilhões em ativos solares e eólicos em operação, gerando protestos de desenvolvedores internacionais. O Decreto 57/2025 introduziu os DPPAs, permitindo que geradores privados contornem a EVN e transacionem diretamente com consumidores qualificados, uma reforma que deve reduzir a pressão sobre o orçamento do Estado e acelerar a implantação de renováveis. Essas mudanças alinham o Vietnã com a visão da Rede de Energia da ASEAN, que prevê que fontes limpas cubram até 50% da produção regional até 2030.

Entrada de IED em Geração e Rede Impulsionada pelo PDP-8

Os desembolsos totais em infraestrutura estão projetados para crescer 40% para USD 36 bilhões em 2025, com mais de quatro quintos destinados a melhorias na geração de energia e transmissão. Os negócios emblemáticos incluem o hub de hidrogênio verde da Huadian no valor de USD 2,4 bilhões em Quang Tri e o complexo de GNL da Vingroup no valor de USD 5,5 bilhões em Hai Phong. No lado da rede, a linha de 500 kV Lào Cai–Vĩnh Yên, no valor de VND 7.410 bilhões (USD 300 milhões), transferirá 3.000 MW de produção hidrelétrica do norte quando entrar em operação em setembro de 2025. A localização de equipamentos está ganhando impulso; a CS Wind está investindo USD 200 milhões em uma fábrica de torres eólicas em Long An para atender à demanda local de energia eólica offshore. O armazenamento emergiu como um segmento paralelo, com o T&T Group visando 2 GWh de produção anual de baterias até 2026.

Financiamento para Modernização da Rede (ADB, JICA)

O ADB reservou USD 16,5 bilhões para infraestrutura resiliente ao clima, e o Primeiro-Ministro Pham Minh Chinh solicitou apoio adicional para grandes projetos de energia durante as reuniões de abril de 2025. As melhorias concluídas adicionaram 1.000 MW de compensação reativa em 20 subestações antes do pico da estação seca de 2025. A JICA cofinancia a usina de GNL de 1.500 MW de Quang Ninh, desenvolvida pela PetroVietnam Power, Tokyo Gas e Marubeni, com previsão de entrada em operação em 2026-2027. A EVN reporta 100% de cobertura de atendimento ao cliente online e monitoramento aprimorado por IA, reduzindo os tempos de interrupção em 320% em relação ao ano anterior. Corredores adicionais de 500 kV também transportarão 9.360–12.100 MW de importações do Laos, precificadas a USD 0,0695/kWh para fluxos hidroelétricos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~)% de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lentidão na aprovação de CPEs e incerteza regulatória | -1.80% | Nacional, com impacto particular no desenvolvimento de projetos de energia renovável | Curto prazo (≤ 2 anos) |

| Restrição de financiamento de carvão motivada por critérios ESG | -1.30% | Geração termelétrica a carvão nacional, com pressão de eliminação progressiva até 2050 | Longo prazo (≥ 4 anos) |

| Conflitos de aquisição de terras para fazendas solares | -0.90% | Províncias do centro e do sul com competição por terras agrícolas | Médio prazo (2-4 anos) |

| Dependência de importações para equipamentos de alta tensão | -0.70% | Desenvolvimento da infraestrutura de transmissão nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lentidão na Aprovação de CPEs e Incerteza Regulatória

Cerca de USD 13 bilhões em ativos eólicos e solares estão em risco após auditores identificarem aplicação incorreta das regras de tarifas feed-in e suspenderem novos contratos de compra de energia pendentes de revisão, provocando a saída da Enel, Equinor e Ørsted, apesar do plano declarado do Vietnã de dobrar a capacidade até 2030. Uma zona de energia eólica offshore de 6 GW foi removida do último rascunho do PDP-8, aprofundando a percepção de volatilidade política. As aprovações de transmissão são igualmente lentas; dados governamentais mostram que apenas 2 dos 16 projetos de rede obrigatórios cumpriram os prazos de 2024. Esses atrasos restringem o ritmo do mercado de energia do Vietnã no curto prazo.

Restrição de Financiamento de Carvão Motivada por Critérios ESG

Os credores internacionais continuam a restringir a exposição ao carvão, pressionando o plano do Vietnã de eliminar progressivamente o combustível até 2050. Atingir a neutralidade de carbono requer USD 650 bilhões, grande parte destinada a conversões de biomassa ou amônia em usinas de carvão existentes. O marco JETP canalizará fundos concessionais, mas a lacuna permanece ampla; o projeto de carvão de Nam Dinh é emblemático, tendo perdido a ACWA Power em 2023 e agora considerando a reconversão para GNL. Apesar das restrições, o consumo de carvão atingiu um recorde em 2024, revelando tensões entre a confiabilidade de curto prazo e a conformidade ESG de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: Renováveis Superam a Transição Térmica

As renováveis responderam por 56,85% da capacidade instalada em 2025, consolidando seu status como âncora do mercado de energia do Vietnã. O segmento está previsto para crescer a uma taxa anual de 11,46% até 2031, à medida que os painéis solares em telhados se expandem, a energia eólica onshore se dissemina pelo Planalto Central e as turbinas eólicas offshore começam a ocupar as águas costeiras expostas a tufões. A energia solar já totaliza 19,4 GW, mas o corte de geração supera 15% em Ninh Thuan e Binh Thuan durante a estação seca, quando as linhas locais ficam sobrecarregadas. O elevado corte de geração levou os desenvolvedores a combinar novos projetos com armazenamento em baterias, uma tendência facilitada pela meta do PDP-8 de 10–16 GW de baterias até o final da década. A meta de 6 GW de energia eólica offshore para 2030 equivale a 1,2 GW de instalações anuais a partir de 2026, exigindo melhorias urgentes em portos e cadeias de suprimentos localizadas. Em conjunto, essas tendências apontam para um tamanho expandido do mercado de energia do Vietnã no nível do segmento, que eclipsará as adições térmicas em três anos.

A capacidade térmica permanece relevante, mas está perdendo terreno. As usinas de carvão operaram com um fator de capacidade de 68% em 2024, à medida que as regras de ordem de mérito favoreceram a energia eólica e hidrelétrica mais baratas. Novos projetos de carvão carecem de financiamento, e a depleção dos campos de gás offshore dificulta o crescimento da geração a gás. O governo, portanto, recoloca a energia nuclear na pauta com planos preliminares de 4–6,4 GW para o horizonte 2030-2035, embora o financiamento e a aceitação pública permaneçam como obstáculos. No interim, o gás de ciclo combinado e as baterias de grande escala estão destinados a preencher a lacuna de capacidade e fornecer suporte de rampa, moldando um mix tecnológico que permite ao mercado de energia do Vietnã continuar seu crescimento acelerado enquanto reduz a intensidade de emissões.

Por Usuário Final: Dominância Comercial e Industrial Persiste

Os compradores comerciais e industriais consumiram 51,35% da eletricidade em 2025 e estão crescendo a 11,08% ao ano, tornando-os o centro de demanda mais importante do mercado de energia do Vietnã. As fábricas de semicondutores operam processos contínuos e respondem pelo aumento dos preços no mercado à vista durante os horários de pico industrial. Os contratos de compra direta de energia agora permitem que multinacionais fixem preços de eletricidade renovável por 15 a 20 anos, acelerando os pipelines de contratação que podem atingir 4 GW até 2028. Os fabricantes também estão instalando painéis solares em telhados para se proteger de aumentos tarifários, entrelaçando ainda mais a competitividade produtiva com a estratégia energética.

As concessionárias e os usuários residenciais ocupam o restante da demanda, mas avançam a um CAGR mais lento de 7,95%. O consumo doméstico per capita atingiu 2.400 kWh em 2024, um nível agora limitado por tarifas com subsídios cruzados e perdas de distribuição persistentes de 6,8%. A reforma tarifária está sob revisão ministerial, e qualquer ajuste para cima reduziria a diferença de acessibilidade entre clientes industriais e residenciais. Programas de redução de perdas de distribuição, incluindo medidores inteligentes e subestações automatizadas, estão programados para reduzir as perdas técnicas em direção ao benchmark regional de 5,5%, liberando capacidade que pode apoiar o mercado de energia do Vietnã sem nova geração.

Análise Geográfica

O sul do Vietnã, liderado pela Cidade de Ho Chi Minh, Binh Duong e Dong Nai, respondeu por 47,85% do consumo nacional de eletricidade em 2025 e registrou o crescimento mais rápido de carga de pico. A geração local fica aquém da demanda em cerca de 2 GW, de modo que a região depende fortemente das linhas de 500 kV provenientes das usinas hidrelétricas do norte. Esses corredores operam a 92% de utilização durante os picos noturnos, forçando a EVN a cortar as renováveis da região central para preservar a estabilidade da rede. As próximas melhorias de transmissão financiadas pelo ADB visam aliviar o ponto de estrangulamento e desbloquear a capacidade renovável latente destinada ao mercado de energia do Vietnã.

A rede do norte atende Hanói, Hai Phong e Quang Ninh. As usinas de carvão forneceram 57,35% da demanda do norte em 2025, mas as restrições de financiamento e regras de emissões mais rígidas estão acelerando a transição para gás e importações transfronteiriças. Uma interligação de 500 kV com o Laos, comissionada em junho de 2024, agora permite até 5.000 GWh de importações de energia hidrelétrica por ano. O comércio transfronteiriço estabiliza o fornecimento durante as estações secas, quando a hidroelétrica doméstica recua, ilustrando os benefícios da integração do mercado regional para o setor de energia vietnamita.

A região central abriga a maioria dos projetos solares e eólicos do país, mas sofre as maiores taxas de corte de geração. A expansão da transmissão é, portanto, sincronizada com a implantação da energia eólica offshore, garantindo que a energia produzida ao longo da costa possa alcançar os centros de carga no interior e no sul. O PDP-8 também contempla ligações HVDC submarinas que poderiam transportar o excedente de energia limpa para a Malásia e a Tailândia no âmbito da visão da Rede de Energia da ASEAN. Tal infraestrutura posicionaria o mercado de energia do Vietnã como importador líquido e exportador líquido em diferentes épocas do ano, reforçando a segurança energética enquanto monetiza os excedentes renováveis.

Panorama regulatório

O arcabouço regulatório do setor elétrico do Vietnã está sendo reformulado em torno do Plano de Desenvolvimento Elétrico VIII revisado, aprovado pelo Primeiro-Ministro em abril de 2025 (Decisão 768/QD-TTg), e do plano de implementação do Ministério da Indústria e Comércio (MoIT) emitido em maio de 2025 (Decisão 1509/QD-BCT). Esses instrumentos apoiam um programa de expansão de longo ciclo e estabelecem corredores prioritários de geração e transmissão, enquanto a EVN continua a operar como a principal entidade de transmissão e distribuição.

A liberalização do mercado também avança por meio de fluxos de trabalho formais liderados pelo MoIT, incluindo uma consulta técnica em junho de 2026 sobre a revisão e ajuste do design do mercado de eletricidade competitivo, com o objetivo de se afastar do modelo de comprador único. Paralelamente, o mecanismo DPPA para geradores renováveis e grandes consumidores está ancorado pelo Decreto 80/2024/ND-CP (julho de 2024), complementando a direção de reforma da Lei de Eletricidade referenciada no escopo do relatório e viabilizando a contratação privado-a-privado juntamente com o papel de sistema da EVN.

Cenário Competitivo

O mercado de energia vietnamita permanece moderadamente concentrado. A EVN controla a transmissão e a distribuição, mas as regras do DPPA em vigor desde março de 2025 permitem que geradores privados celebrem acordos diretos com grandes usuários, reduzindo as barreiras para novos entrantes. Grupos domésticos como T&T, Trung Nam e Bamboo Capital cresceram rapidamente com financiamento local e expertise em EPC, mas as parcerias tecnológicas impulsionam a verdadeira vantagem competitiva; a aliança da PetroVietnam com a JERA em co-queima de amônia e o consórcio de GNL de Quang Ninh da Tokyo Gas-Marubeni sinalizam uma mudança em direção a cadeias de valor integradas.

Incumbentes europeus que antes lideravam os pipelines de energia eólica offshore se retiraram parcialmente devido ao risco político, abrindo portas para investidores asiáticos e concessionárias domésticas capturarem áreas. A localização de equipamentos reduz os prazos de entrega: a planta da CS Wind em Long An fornecerá a demanda regional de torres, enquanto a Siemens Energy e a GE concorrem para localizar a montagem de turbinas a fim de cumprir as metas de conteúdo local do PDP-8. O segmento de armazenamento é incipiente, mas estratégico; o T&T visa comandar uma participação nacional de 40–50% com 2 GWh de produção anual de baterias até 2026, competindo com fornecedores chineses e coreanos.

A digitalização agora diferencia os incumbentes. O lançamento de IA da EVN Southern Power elevou as métricas de engajamento de clientes em 320% em relação ao ano anterior, e a concessionária está pilotando a liquidação de DPPA baseada em blockchain para produtores de energia solar em telhados. Novos entrantes que combinam tecnologia com execução de projetos, como a Sigenergy no armazenamento atrás do medidor, poderão capturar nichos emergentes à medida que o mercado de energia do Vietnã amadurece.(4)Vietnam Electricity, "Relatório Anual 2025," evn.com.vn

Líderes do Setor de Energia do Vietnã

Vietnam Electricity

General Electric

AES Mong Duong Power Company Limited

Mekong Energy Company Ltd

Jera Co Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As aprovações de energia renovável em escala de serviço público estão cada vez mais influenciadas por decisões provinciais de seleção de investidores e políticas de investimento, o que cria um espaço em branco de curto prazo para desenvolvedoras e EPCs capazes de entregar soluções de conexão à rede bancáveis. Em 2026, várias províncias avançaram com novas capacidades solar e eólica, incluindo o conjunto de projetos Nhon Hoa de 230 MW em Gia Lai (aprovado em abril de 2026) e a aprovação de dois projetos solares totalizando 280 MW em Lâm Đồng (julho de 2026), indicando um pipeline mais ativo além do ciclo anterior de boom-bust impulsionado pelo FIT.

O reforço e a flexibilidade da rede estão se tornando mais proeminentes à medida que novos projetos começam a incorporar requisitos de armazenamento e configurações híbridas. A aprovação de julho de 2026 em Bac Ninh para os projetos solares de Da Ong Lake e Cau Re Lake (50 MW no total) inclui um componente de BESS de 5 MW/10 MWh, o que se alinha com as metas do PDP-8 para baterias em grande escala em províncias com alto índice de corte, como Ninh Thuan e Binh Thuan. Do lado da demanda, as aquisições viabilizadas pelo DPPA e a concentração da carga comercial e industrial (participação de 51,35% em 2025) expandem as oportunidades para geradores renováveis, agregadores e fornecedores de armazenamento atrás do medidor que atendem fábricas e data centers em busca de fornecimento limpo contratável e soluções de corte de pico.

Desenvolvimentos recentes do setor

- Junho de 2026: A GE Vernova anunciou que garantiu um pedido de equipamentos para a usina termelétrica a GNL de Quang Trach II, incluindo duas turbinas a gás 9HA.02 e dois geradores H78. O pedido fortalece a cadeia de suprimentos de turbinas a gás de grande porte do Vietnã para a expansão de GNL e apoia a geração flexível de maior eficiência necessária para equilibrar a crescente penetração renovável.

- Maio de 2026: A Vietnam Electricity (EVN) informou que a usina termelétrica Quang Trach I entrou em operação comercial, adicionando aproximadamente 9 bilhões de kWh por ano à rede nacional. A nova capacidade firme ajuda a manter a confiabilidade durante a demanda de temporada de pico e reduz a dependência de importações de emergência quando os corredores de transmissão estão congestionados.

- Junho de 2024: Uma interconexão de 500 kV com o Laos foi comissionada, permitindo até 5.000 GWh de importações de energia hidrelétrica anualmente. Essa ligação transfronteiriça expande as opções de fornecimento despachável durante as estações secas e reforça o caminho de integração da Rede Elétrica da ASEAN referenciado no planejamento do PDP-8.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de energia elétrica do Vietnã abrange o fornecimento de eletricidade desde a geração até a entrega, com foco na base de capacidade instalada e em como ela se expande ao longo do tempo em todo o país.

Exclusões de escopo: excluímos os combustíveis energéticos como commodities negociadas e excluímos componentes de conta de varejo a jusante, como impostos, taxas e repasses de subsídios.

Visão geral da segmentação

- Por Fonte de Energia

- Térmica (Carvão, Gás Natural, Petróleo e Diesel)

- Nuclear

- Renováveis (Solar, Eólica, Hidro, Geotérmica, Biomassa e Resíduos, Maremotriz)

- Por Usuário Final

- Concessionárias

- Comercial e Industrial

- Residencial

- Por Nível de Tensão de T&D (Análise Qualitativa apenas)

- Transmissão de Alta Tensão (Acima de 230 kV)

- Subtransmissão (69 a 161 kV)

- Distribuição de Média Tensão (13,2 a 34,5 kV)

- Distribuição de Baixa Tensão (Até 1 kV)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para ancorar o modelo com estatísticas nacionais de energia consistentes e sinais de política, e, em seguida, para verificar cruzadamente o momento das adições e desativações de capacidade. Nos apoiamos em fontes públicas, como documentos de planejamento energético do governo do Vietnã, o Escritório Geral de Estatística do Vietnã, estatísticas energéticas internacionais (como IEA e IRENA) e relatórios de rede e geração de publicações reconhecidas do setor e de concessionárias.

Para evitar depender de uma única série, os números foram comparados com itens como geração de energia (TWh), discussões sobre demanda de pico e pipelines de projetos anunciados, relatados por imprensa e sites de associações confiáveis. Registros de empresas e apresentações a investidores também foram consultados para validar mudanças no mix tecnológico e cronogramas de comissionamento, e uma assinatura paga para dados financeiros e notícias de empresas ajudou a manter o cronograma de projetos e políticas consistente. As fontes documentais listadas aqui são apenas ilustrativas, e muitos outros documentos públicos foram revisados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em entrevistas e pesquisas curtas com desenvolvedoras, partes interessadas relacionadas a EPC, equipes de energia de concessionárias e grandes compradores, e especialistas do setor que acompanham restrições de geração e rede. Utilizamos essas discussões para verificar atrasos no comissionamento, desativações prováveis e premissas práticas de utilização, e, em seguida, para validar a perspectiva em todo o Vietnã com contribuições que refletem diferentes segmentos de clientes e visões tecnológicas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos (CXOs): 19% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 31% | |

| Players menores: 21% | Gerentes: 50% |

Dimensionamento e previsão de mercado

O dimensionamento foi elaborado usando uma abordagem top-down, na qual a capacidade instalada nacional é reconstruída por tecnologia com base em estatísticas oficiais de capacidade e no pipeline de projetos, e depois projetada ano a ano com adições, desativações e atrasos de comissionamento. Para manter os totais realistas, foram usadas aproximações seletivas bottom-up, como a amostragem de projetos planejados e a aplicação de tamanhos nominais típicos, seguidas de verificação cruzada com divulgações públicas e feedback de canais.

As principais entradas acompanhadas incluíram a capacidade instalada por fonte (carvão, gás, hidrelétrica, solar, eólica, biomassa e outras renováveis), as adições de capacidade planejadas e datas esperadas de comissionamento, sinais de desativação ou extensão de vida útil para usinas mais antigas, restrições de preparação da rede que podem retardar novas conexões, e indicadores de demanda, como tendências de produção de geração e ritmo de eletrificação. A previsão baseou-se em análise de cenários, na qual um caso-base é informado pelo consenso de especialistas primários sobre o momento dos projetos e o cumprimento das políticas, e casos de alta ou baixa ajustam as taxas de atraso e execução. Quando faltavam detalhes no nível do projeto, as lacunas foram tratadas aplicando premissas conservadoras sobre o tamanho médio dos projetos e prazos de construção típicos, seguidas de uma revisão em relação aos totais do plano nacional.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a sinais independentes, como a produção de geração relatada, a direção do mix tecnológico e marcos de projetos bem documentados, e quaisquer variações foram revisadas antes da aprovação final. Quando surgia um valor discrepante, revisitávamos as premissas subjacentes, e os respondentes eram recontactados caso a variação pudesse ser causada por mudanças de cronograma ou de política.

O relatório é atualizado em ciclo anual, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como revisões importantes de plano, cancelamentos de projetos ou grandes mudanças de comissionamento. Antes da entrega, uma nova análise é realizada por analistas para que os clientes recebam a visão mais atual disponível no momento da publicação.

Dimensionamento do mercado de energia elétrica do Vietnã pela Mordor Intelligence em comparação com outras estimativas publicadas

As estimativas de mercado publicadas para o setor de energia elétrica do Vietnã podem parecer muito distantes entre si porque nem sempre medem a mesma coisa, e a unidade de medida costuma ser diferente. Algumas fontes indicam o valor de mercado em USD, enquanto outras descrevem o tamanho do mercado usando a capacidade ou a produção do setor elétrico, o que altera o que o número representa.

A expansão de T&D, as premissas de tarifas de varejo e a forma como as renováveis são contabilizadas (capacidade nominal versus geração entregue) são causas comuns de discrepâncias, e o ano-base também muda quando os analistas atualizam os cronogramas dos projetos. As séries de capacidade instalada tendem a se mover rapidamente quando grandes usinas se conectam à rede, então uma cadência de atualização mais lenta pode deixar premissas antigas em vigor, mesmo quando o pipeline de projetos já mudou.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 86,81 bilhões de USD (2025) | |

| Consultoria Global A | 17,97 bilhões de USD (2023) | Usa uma visão de valor em USD que normalmente agrupa a economia de geração, rede e consumo, o que não é diretamente comparável a uma lógica de dimensionamento baseada em capacidade e pode ser sensível ao momento de tarifas e câmbio. |

| Editora Setorial B | 18,90 bilhões de USD (2024) | Enquadra o mercado como um pool de valor por tipos de geração, de modo que o total pode variar com premissas de preço e receita, e pode não refletir totalmente os atrasos de comissionamento que deslocam as adições de capacidade entre os anos. |

As tarifas de eletricidade de varejo e os componentes de conta estão fora do escopo da Mordor Intelligence, motivo pelo qual o tamanho central do mercado está vinculado aos movimentos de capacidade instalada, em vez de um pool de receita implícito. Em conjunto, a dispersão vem principalmente da escolha de unidade e dos limites de escopo, portanto, alinhar o que está sendo medido é o primeiro passo antes de usar qualquer estimativa para planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia do Vietnã?

A capacidade instalada atingiu 95,46 GW em 2026 e está prevista para chegar a 153,62 GW até 2031, refletindo um CAGR de 9,98%.

Qual segmento detém a maior fatia da demanda nacional?

Os clientes comerciais e industriais consumiram 51,35% da eletricidade em 2025 e permanecem como o principal centro de demanda até 2031.

Qual será o papel da energia eólica offshore no fornecimento futuro?

O PDP-8 estabelece uma meta de 6 GW de energia eólica offshore para 2030, exigindo cerca de 1,2 GW de instalações anuais a partir de 2026.

Como o congestionamento da rede elétrica está sendo resolvido?

Linhas de 500 kV financiadas pelo ADB e projetos-piloto de redes inteligentes apoiados pela JICA visam aliviar os gargalos e reduzir o corte de geração, especialmente entre os centros solares da região central e os centros de carga do sul.

Qual nova opção de contratação está disponível para grandes consumidores de energia?

A Lei de Eletricidade de 2024 autoriza contratos de compra direta de energia que permitem aos compradores industriais contratar geradores de energia renovável fora da tarifa de varejo da EVN.

Por que a capacidade de carvão está diminuindo?

Restrições de financiamento motivadas por critérios ESG deixaram cerca de 10 GW de projetos de carvão planejados sem viabilidade, impulsionando uma mudança para gás, renováveis e baterias.

Página atualizada pela última vez em: