Tamanho e Participação do Mercado de Energia Solar do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

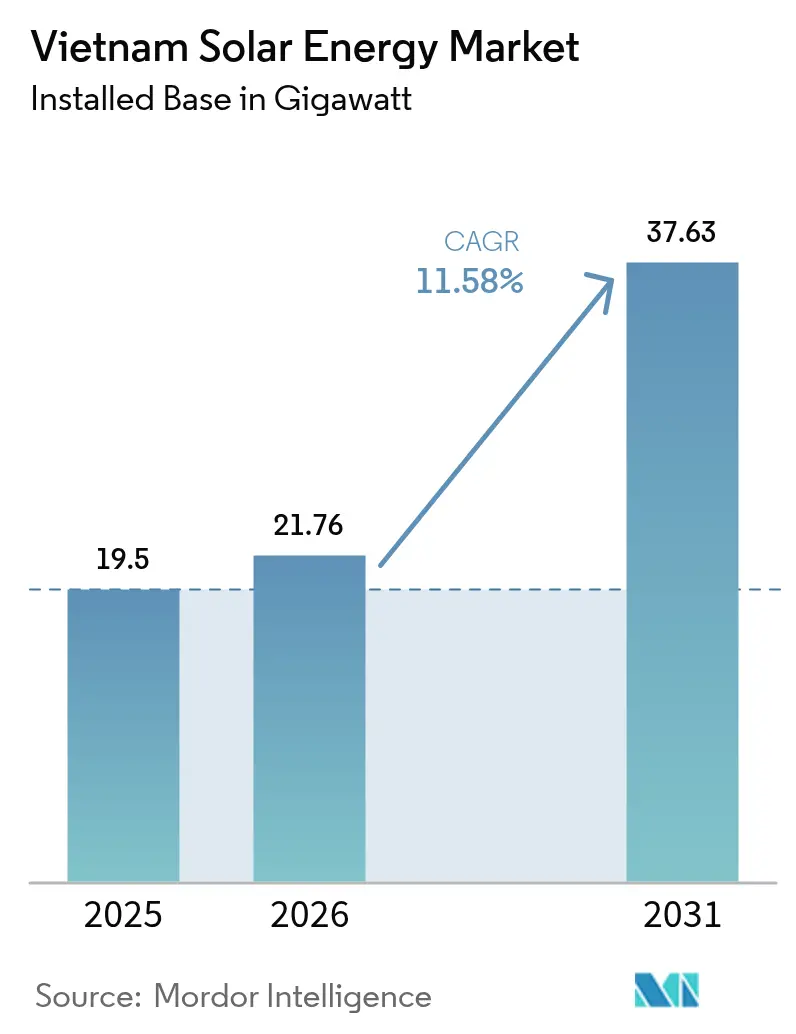

| Tamanho do mercado no ano base (2025) | 19.5 gigawatt |

| Volume do Mercado (2026) | 21.76 gigawatt |

| Volume do Mercado (2031) | 37.63 gigawatt |

| Taxa de crescimento (2026 - 2031) | 11.58% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Energia Solar do Vietnã por Mordor Intelligence

O tamanho do Mercado de Energia Solar do Vietnã foi avaliado em 19,5 gigawatts em 2025 e estima-se que cresça de 21,76 gigawatts em 2026 para atingir 37,63 gigawatts até 2031, a um CAGR de 11,58% durante o período de previsão (2026-2031).

A curva ascendente reflete a recalibração de políticas após o encerramento da tarifa feed-in (FIT) em 2020, a expansão do Plano de Desenvolvimento de Energia VIII (PDP8) e a deflação contínua dos custos de módulos. Leilões de terrenos competitivos para arranjos flutuantes, a implementação de acordos de compra direta de energia (DPPAs) e a aquisição de centros de dados para energia limpa 24×7 sustentam o impulso da demanda, enquanto a expansão da transmissão e a incerteza sobre a FIT moderam o risco de comissionamento de curto prazo. O custo de capital dos módulos caiu 36% entre 2020 e 2024, comprimindo os custos nivelados em escala utilitária abaixo de USD 0,04 por kWh nas províncias de alta insolação, e os pipelines de financiamento climático concessionais estão amplificando o apetite do setor privado. Apesar do congestionamento da rede no sul e dos gargalos de execução para grandes projetos, mandatos híbridos de solar mais armazenamento e compromissos de aquisição corporativa posicionam o mercado de energia solar do Vietnã para crescimento de dois dígitos até 2030.

Principais Conclusões do Relatório

- Por tecnologia, a energia solar fotovoltaica capturou 100,00% da participação do mercado de energia solar do Vietnã em 2025 e tem previsão de crescer a um CAGR de 11,58% até 2031.

- Por tipo de rede, os sistemas conectados à rede comandaram 99,88% da capacidade instalada em 2025, enquanto o segmento fora da rede tem projeção de expansão a um CAGR de 15,12% até 2031.

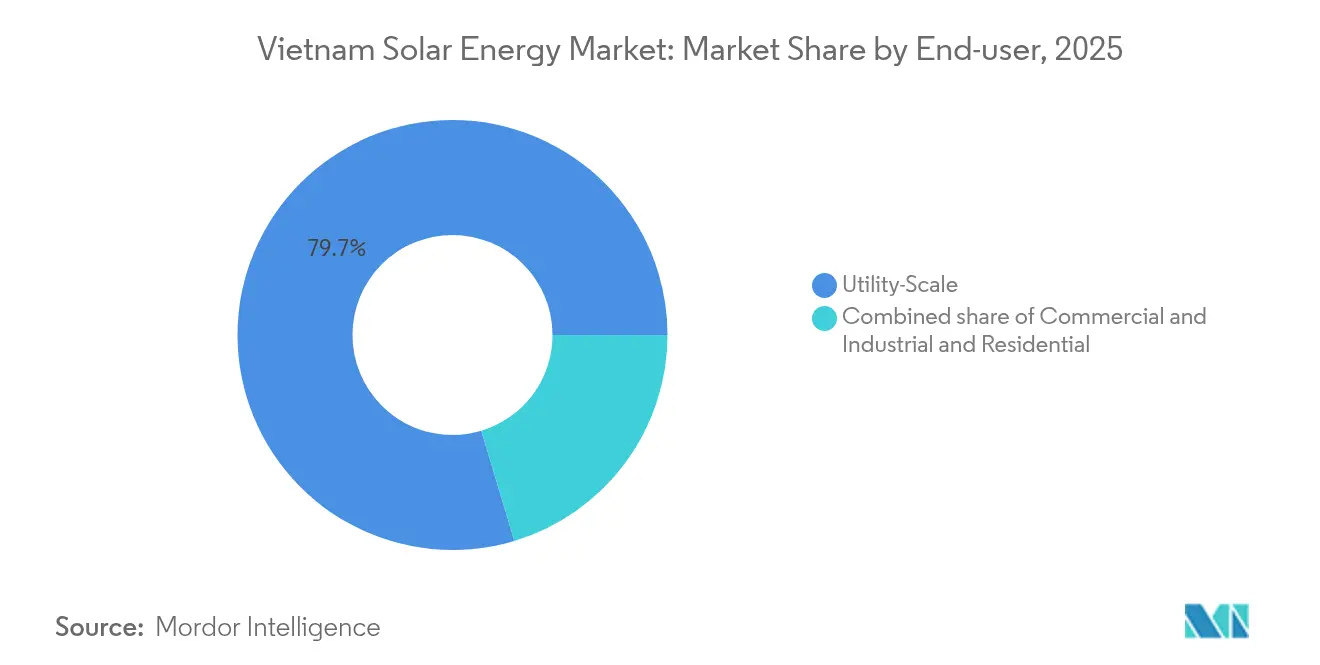

- Por usuário final, os projetos em escala utilitária representaram 79,65% do tamanho do mercado de energia solar do Vietnã em 2025; as instalações comerciais e industriais devem avançar a um CAGR de 14,26% durante 2026-2031 no âmbito do framework DPPA.

- Geograficamente, as províncias de Ninh Thuan, Binh Thuan e Tay Ninh representaram aproximadamente 64,50% da capacidade de 2025; as províncias do norte são o cluster de crescimento mais rápido, com um CAGR previsto de 12,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas feed-in subsidiadas e esquemas de medição líquida de energia solar em telhados | +1.80% | Nacional, com maior adesão em Cidade de Ho Chi Minh, Hanói, Da Nang | Curto prazo (≤ 2 anos) |

| Ampliação do Plano de Desenvolvimento de Energia VIII para meta solar de 34 GW até 2030 | +3.20% | Nacional, com prioridade em Ninh Thuan, Binh Thuan, Tay Ninh | Longo prazo (≥ 4 anos) |

| PPAs corporativos e pipelines de empréstimos verdes acelerando a demanda C&I | +2.40% | Zonas industriais nas províncias do sul | Médio prazo (2-4 anos) |

| Queda do custo de capital dos módulos fotovoltaicos de Nível 1 (-36% 2020-24) | +2.10% | Cadeia de fornecimento global, implantação nacional | Curto prazo (≤ 2 anos) |

| Aumento na construção de centros de dados com aquisição de energias renováveis 24×7 | +1.60% | Metrópoles de Cidade de Ho Chi Minh e Hanói | Médio prazo (2-4 anos) |

| Leilões provinciais de uso do solo favorecendo energia fotovoltaica flutuante | +1.30% | Delta do Mekong, Planalto Central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ampliação do Plano de Desenvolvimento de Energia VIII para Meta Solar de 34 GW até 2030

A Decisão 768, emitida em abril de 2025, revisou o PDP8, elevando o teto solar de 2030 para 46,5-73,4 GW e determinando o armazenamento de energia em baterias equivalente a pelo menos 10% da capacidade nominal com duração de 2 horas.(1)Ministério da Indústria e do Comércio, "Decisão 768/QD-TTg sobre a Revisão do PDP8," moit.gov.vn Os incorporadores agora financiam arranjos de íons de lítio custando USD 200-250 por kWh, acrescentando USD 40-50 milhões a uma usina de 100 MW, mas desbloqueando tarifas de pico noturno 30-40% acima das taxas do meio-dia. Ninh Thuan e Binh Thuan simplificaram as licenças para projetos que excedem o limite de armazenamento, enquanto as províncias do norte ficam para trás devido à infraestrutura de rede mais fraca. A Eletricidade do Vietnã estima que USD 15 bilhões em nova transmissão são necessários para absorver os volumes do PDP8, mas o gasto anual médio é de apenas USD 1,2 bilhão, o que implica que a implantação provavelmente seguirá o limite inferior do plano. A política, no entanto, ancora a visibilidade de longo prazo para o mercado de energia solar do Vietnã, orientando os leilões de terras provinciais e as estruturas de financiamento do setor privado.

PPAs Corporativos e Pipelines de Empréstimos Verdes Acelerando a Demanda C&I

O Decreto 80/2024 desbloqueou os DPPAs para consumidores com consumo superior a 200.000 kWh por mês e, em seis meses, 24 projetos totalizando 1,77 GW entraram na fila de aprovação. Fabricantes têxteis, de eletrônicos e de alimentos estão buscando proteções tarifárias e credenciais ESG, favorecendo PPAs virtuais que evitam os custos de construção de linhas privadas de USD 0,5 a 2 milhões por quilômetro. O Banco Mundial comprometeu USD 500 milhões em 2024 para integração de energias renováveis, enquanto o Banco Asiático de Desenvolvimento desembolsou USD 1,7 bilhão durante 2023-24 para energia solar em telhados e microrredes.(2)Banco Asiático de Desenvolvimento, "Finanças Climáticas no Sudeste Asiático 2024," adb.org Hiperescaladores como Google e Microsoft esperam contratar cerca de 300 MW de energia solar dedicada até 2027 para atingir metas de energia livre de carbono 24×7. A expansão da energia solar também está apoiando a demanda do setor de energia de centros de dados do Vietnã por meio da integração de energia limpa e confiável. Embora o limite de 200.000 kWh restrinja a participação de PMEs, o decreto acelera a transição comercial no mercado de energia solar do Vietnã.

Aumento na Construção de Centros de Dados com Aquisição de Energias Renováveis 24×7

O pipeline de centros de dados do Vietnã está a caminho de adicionar 500-700 MW de carga de TI até 2028, exigindo fornecimento firme de energia renovável para satisfazer os compromissos corporativos de emissões líquidas zero. Os incorporadores estão estruturando PPAs de acompanhamento de carga de 15-20 anos combinando solar com eólica e baterias de 4-6 horas para alcançar 99,99% de disponibilidade. A planejada instalação de Google na Cidade de Ho Chi Minh está negociando um PPA virtual de 150 MW combinando 60% solar, 30% eólica e 10% biomassa a um preço de exercício de USD 0,055 por kWh, 15% abaixo da tarifa industrial vigente. A AWS visa uma fração de 85% de energias renováveis em seu site de Hanói por meio de um arranjo de 50 MW de energia solar em telhado mais energia solar no solo e uma bateria de 20 MW. Essas estruturas de aquisição personalizadas reforçam o subsegmento C&I premium e diversificam os fluxos de receita dentro do mercado de energia solar do Vietnã.

Queda do Custo de Capital dos Módulos Fotovoltaicos de Nível 1 (-36% 2020-24)

Os preços dos módulos de polissilício de Nível 1 caíram para USD 0,10 por watt em 2024, partindo de USD 0,16 em 2020, impulsionados pela adoção da tecnologia TOPCon e pela redução da espessura das lâminas. O custo de capital para projetos em escala utilitária no sul do Vietnã agora varia de USD 0,55 a USD 0,65 por watt, empurrando os custos nivelados abaixo de USD 0,04 por kWh em Ninh Thuan e Binh Thuan. Os módulos bifaciais proporcionam ganhos de rendimento de 10-15%, como evidenciado pela usina de 450 MW do Trung Nam Group, que alcançou uma taxa de desempenho de 82% em 2024. As instalações em telhados apresentam períodos de retorno de 5-6 anos apesar do encerramento da FIT, catalisando o autoconsumo ao abrigo do Decreto 135/2024. No entanto, a dependência de importações expõe o mercado de energia solar do Vietnã a choques de política comercial que poderiam reverter a curva de custos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede e corte de geração no sul do Vietnã | -2.30% | Ninh Thuan, Binh Thuan, Tay Ninh | Curto prazo (≤ 2 anos) |

| Incerteza na redução gradual da FIT e regime de teto de preços | -1.80% | Nacional, economia de novas construções | Médio prazo (2-4 anos) |

| Escassez de capacidade local de EPC de Nível 1 após 2026 | -1.20% | Nacional, aguda nas províncias do centro-norte | Longo prazo (≥ 4 anos) |

| Ceticismo dos investidores sobre a integridade estrutural dos telhados | -0.90% | Cidade de Ho Chi Minh, Hanói, Da Nang | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede e Corte de Geração no Sul do Vietnã

A produção solar em Ninh Thuan e Binh Thuan já excede a demanda local, e a espinha dorsal de 500 kV opera próxima dos limites térmicos, forçando a Eletricidade do Vietnã a cortar até 60% do excesso de geração em 2020.(3)Eletricidade do Vietnã, "Relatório de Corte de Rede 2024," evn.com.vn O corte de geração varia em média de 15-25% durante os picos da estação seca, prejudicando os retornos dos projetos. O reforço HVDC planejado, no valor de USD 15 bilhões, não estará totalmente operacional até 2027, deixando a nova capacidade exposta ao risco de despacho. Os credores agora insistem em seguros contra corte de geração, acrescentando spreads de 50-75 pontos-base à dívida. O armazenamento obrigatório de 10% em baterias ajuda a transferir energia no tempo, mas não consegue compensar eventos de excesso de oferta de vários dias, mantendo esta restrição como um importante obstáculo ao mercado de energia solar do Vietnã.

Incerteza na Redução Gradual da FIT e Regime de Teto de Preços

O encerramento da FIT em dezembro de 2020 deixou 85 projetos, totalizando vários gigawatts, em situação indefinida, com incorporadores aguardando diretrizes de leilão que foram repetidamente adiadas, mais recentemente até outubro de 2024. Os níveis legados da FIT estão enfrentando uma possível revisão retroativa, o que poderia comprometer USD 13 bilhões em valor para os investidores. Os preços-teto propostos de VND 1.500-1.700 por kWh (USD 0,061-0,069) são insuficientes para sites do norte com menor insolação, distorcendo a nova capacidade em direção ao sul. A Eletricidade do Vietnã reteve USD 110 milhões em pagamentos por disputas de comissionamento, abalando a confiança. Enquanto os leilões não estiverem operacionais, o mercado de energia solar do Vietnã depende de PPAs corporativos e nichos de autoconsumo, restringindo os pipelines em escala utilitária.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Predominância Fotovoltaica Impede a Entrada de Energia Solar Concentrada

Os sistemas de energia solar fotovoltaica controlaram toda a base de 19,5 GW em 2025, e a contínua queda do custo de capital sustenta um CAGR de 11,58% até 2031. A energia solar concentrada permanece comercialmente inviável no Vietnã porque o país não possui a irradiância normal direta necessária para a eficiência termodinâmica. As instalações de grande porte no solo em Ninh Thuan utilizam seguidores de eixo único para obter ganhos de rendimento de 12-18%, enquanto os telhados urbanos dependem de eletrônica de potência no nível do módulo para minimizar as perdas por sombreamento. A energia fotovoltaica flutuante em reservatórios de energia hidrelétrica amplia o leque de locais e aproveita a transmissão existente. A rápida adoção dos módulos TOPCon e de heterojunção, já representando 35% dos embarques de 2024, reduz os custos do balanço de sistema. A maior intensidade de capital da energia solar concentrada de USD 3.000-4.000 por kW, em comparação com USD 550-650 para energia fotovoltaica, juntamente com as perdas ópticas causadas pela umidade, nega suas perspectivas até 2031, consolidando a primazia fotovoltaica no mercado de energia solar do Vietnã.

A inovação acelera à medida que os incorporadores implantam módulos bifaciais e baterias acopladas em corrente contínua por meio de inversores híbridos que proporcionam eficiências de ida e volta de 92-94%. As arquiteturas de inversores de string estão substituindo as unidades centrais em usinas que excedem 50 MW, melhorando a tolerância a falhas e facilitando adições incrementais de capacidade. Os mandatos de baterias reformulam a aquisição: pilhas de 45 MW/90 MWh combinadas com fazendas solares de 450 MW agora superam os obstáculos de investimento sob spreads de tarifas de pico, sinalizando um roteiro hibridizado para o mercado de energia solar do Vietnã.

Por Tipo de Rede: Aceleração Fora da Rede a Partir de uma Base Baixa

Em 2025, impulsionados por uma taxa de eletrificação de 99,5% e pela economia favorável da FIT legada, os sistemas conectados à rede do Vietnã alcançaram uma impressionante entrega de capacidade de 99,88%. Essas instalações interligam-se em nós de 22 kV ou 110 kV e cumprem as regras de suportabilidade de tensão e frequência da QCVN 52:2016. A capacidade fora da rede, embora pequena, tem projeção de crescimento a um CAGR de 15,12% à medida que as províncias montanhosas preferem microrredes em vez de extensões de rede que custam mais de USD 50.000 por quilômetro. Torres de telecomunicações e tanques de aquicultura substituem geradores a diesel por kits de solar com bateria, reduzindo drasticamente os custos operacionais. O Decreto 135/2024 fortalece o autoconsumo e indiretamente impulsiona a autonomia atrás do medidor para usuários industriais que buscam resiliência a apagões. A queda nos preços das baterias, atualmente USD 120-140 por kWh em 2024 e com tendência a USD 80-100 até 2028, tornará a energia solar fora da rede mais barata do que novos quilômetros de rede além de 15 km, ampliando assim o nicho distribuído dentro do mercado de energia solar do Vietnã.

Por Usuário Final: C&I Ganha Terreno sobre os Incumbentes em Escala Utilitária

Os projetos em escala utilitária mantiveram 79,65% do volume instalado em 2025, após a corrida pela FIT; no entanto, os sistemas comerciais e industriais devem registrar um CAGR mais rápido de 14,26% até 2031. Arranjos em telhados entre 500 kW e 10 MW dominam a adesão comercial e industrial (C&I), garantindo 70-90% de autoconsumo e vendendo não mais de 20% do excedente à rede, conforme o Decreto 135/2024. As tarifas industriais de varejo subiram 8% em março de 2024 e espera-se que enfrentem altas anuais de 5-7%, aguçando o caso econômico para a geração no local. Os centros de dados representam o subsegmento premium, contratando pacotes personalizados de solar mais armazenamento a tarifas combinadas aproximadamente 10-15% acima das taxas comerciais e industriais (C&I) padrão, devido a prêmios de confiabilidade. A energia solar residencial, limitada pelos custos iniciais e por um teto de medição líquida de 20%, permanece abaixo de 1% da capacidade total. O risco de execução em torno da carga do telhado persiste para edifícios anteriores a 2010, pois o reforço estrutural pode acrescentar 15-25% ao custo de capital, embora os modelos de propriedade de terceiros aliviem as pressões sobre o balanço patrimonial. Coletivamente, essas tendências diversificam os canais de demanda e fortalecem o mercado de energia solar do Vietnã contra a volatilidade das políticas.

Análise Geográfica

As províncias do sul de Ninh Thuan, Binh Thuan e Tay Ninh forneceram aproximadamente 64,50% da capacidade total em 2025, devido à insolação de 5,5-6,0 kWh/m²/dia e aos amplos terrenos disponíveis. No entanto, o congestionamento da transmissão corta 15-25% da produção do meio-dia, corroendo os retornos. O link HVDC planejado de 2.000 MW, previsto para 2027, desbloqueará parcialmente a geração represada; porém, até lá, os seguros contra corte de geração oneram os custos de financiamento. O Delta do Mekong está emergindo como um cluster de energia fotovoltaica flutuante; An Giang, Dong Thap e Kien Giang estão leiloando superfícies de reservatórios, permitindo um potencial de 10-12 GW e contornando conflitos de uso do solo. Nesse contexto, o resfriamento à base de água melhora as taxas de desempenho e reduz a evaporação, proporcionando benefícios agrícolas secundários que agilizam as aprovações provinciais.

As províncias do norte, incluindo Hanói e Hai Phong, ficam atrás em capacidade absoluta, mas estão preparadas para um CAGR de 12,98% até 2031, impulsionadas pela aquisição de centros de dados por hiperscalers e por clusters de fabricação de eletrônicos que adotam DPPAs. A menor insolação e os maiores prêmios de terreno elevam os custos nivelados para USD 0,055-0,065 por kWh, aproximadamente 30-40% acima dos benchmarks do sul, tornando os preços PPA premium críticos. O Planalto Central busca esquemas híbridos solar-hidrelétrica co-localizados com reservatórios, permitindo sinergias de armazenamento por bombeamento e arbitragem de pico noturno. O licenciamento provincial varia: Ninh Thuan agiliza projetos que excedem a cota de armazenamento do PDP8, enquanto as jurisdições do norte impõem longas revisões ambientais, que podem estender os cronogramas em 6-12 meses. Tais divergências influenciam o cálculo de risco do incorporador e moldam a evolução espacial do mercado de energia solar vietnamita.

Panorama Competitivo

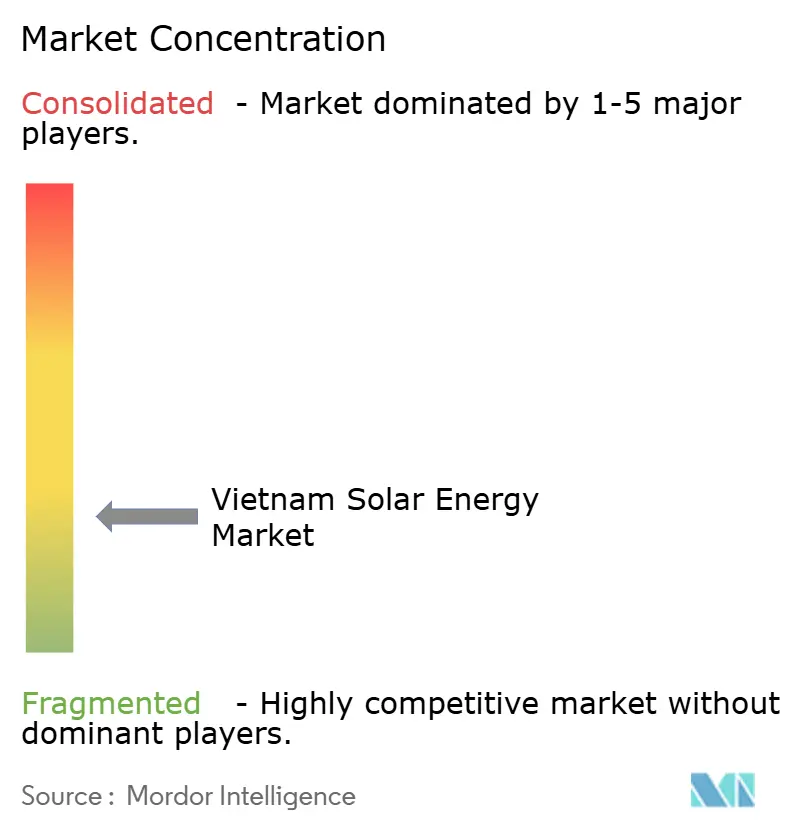

O mercado de energia solar do Vietnã é moderadamente fragmentado: os cinco principais incorporadores, Trung Nam Group, BIM Group, T&T Group, VU Phong Energy e Xuan Cau Holdings, controlam cerca de 40% da capacidade em escala utilitária. Os principais fabricantes internacionais de módulos Longi, Trina Solar, JA Solar e Canadian Solar fornecem mais de 85% dos painéis, enquanto a fabricação doméstica oscila em torno de 1 GW por ano por meio da Boviet Solar, expondo as cadeias de suprimento a mudanças na política de importação. As estratégias competitivas convergem para a integração vertical, parcerias internacionais-locais e contratação corporativa orientada por DPPA. Energia fotovoltaica flutuante, solar mais armazenamento para centros de dados e microrredes fora da rede representam oportunidades de espaço em branco.

Berkeley Energy C&I Solutions e SkyX Solar estão inclinando o segmento C&I para a propriedade de terceiros, absorvendo custos de capital (capex) e aproveitando escudos fiscais. A diferenciação tecnológica se intensifica à medida que módulos TOPCon bifaciais, seguidores de eixo único e baterias acopladas em corrente contínua proporcionam taxas de desempenho acima de 82% e empurram os custos nivelados abaixo de USD 0,04 por kWh nos melhores locais. No entanto, uma iminente escassez de largura de banda de EPC de Nível 1 após 2026 ameaça atrasos nos cronogramas à medida que os backlog de pipeline se desmancham uma vez que a clareza sobre a FIT retorna. Os incorporadores que assinam acordos de módulos a preço fixo agora correm o risco de compressão de margem se mão de obra e aço inflacionarem durante a execução, ressaltando o prêmio de risco de execução dentro do mercado de energia solar do Vietnã.(5)VnExpress, "Classificação dos Incorporadores de Energia Solar do Vietnã 2024," vnexpress.net

Líderes do Setor de Energia Solar do Vietnã

-

Vietnam Sunergy Joint Stock Company

-

Sharp Energy Solutions Corporation

-

Berkeley Energy Commercial & Industrial Solutions

-

Tata Power Solar Systems Ltd.

-

Song Giang Solar Power Joint Stock Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Governo do Vietnã emitiu a Decisão 768, revisando o Plano de Desenvolvimento de Energia VIII para aumentar a meta de capacidade solar para 46.459-73.416 MW até 2030.

- Outubro de 2024: O Ministério da Indústria e do Comércio emitiu o Decreto 135/2024 para promover o autoconsumo de energia solar em telhados, limitando as vendas de eletricidade excedente à rede a 20% e estabelecendo uma meta de 2.600 MW para energia solar em telhados até 2030.

- Março de 2024: O Trung Nam Group comissionou um projeto de energia solar em escala utilitária de 450 MW na província de Ninh Thuan. O projeto utiliza módulos TOPCon bifaciais e sistemas de rastreamento de eixo único, alcançando uma taxa de desempenho de 82%, que é aproximadamente 4 pontos percentuais superior às contrapartes monofaciais PERC.

- Fevereiro de 2024: O Banco Asiático de Desenvolvimento alocou USD 1,7 bilhão em financiamento climático para o Vietnã no período 2023-2024. Isso inclui empréstimos concessionais para sistemas de energia solar em telhados com períodos de retorno inferiores a sete anos e microrredes fora da rede em comunidades de minorias étnicas.

Escopo do Relatório do Mercado de Energia Solar do Vietnã

A energia solar é o calor e a luz radiante provenientes do Sol que podem ser aproveitados por meio de tecnologias como a energia solar (usada para gerar eletricidade) e a energia solar térmica (usada para aplicações como o aquecimento de água).

O Mercado de Energia Solar do Vietnã é segmentado por tecnologia, tipo de rede e usuário final. Por tecnologia, o mercado é segmentado em energia solar fotovoltaica e energia solar concentrada. Por tipo de rede, o mercado é segmentado em conectado à rede e fora da rede. Por usuário final, o mercado é segmentado em escala utilitária, comercial, industrial e residencial. O relatório também cobre o tamanho do mercado e as previsões para o Vietnã.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (GW).

| Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (CSP) |

| Conectado à Rede |

| Fora da Rede |

| Escala Utilitária |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (de String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Balanço de Sistema e Elétrica |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (CSP) | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala Utilitária |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (de String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Balanço de Sistema e Elétrica | |

| Armazenamento de Energia e Integração Híbrida |

Principais Questões Respondidas no Relatório

Qual é a capacidade solar instalada no Vietnã em 2026?

O tamanho do mercado de energia solar do Vietnã foi de 21,76 GW de capacidade acumulada em 2026.

Com que velocidade se espera que o setor solar do Vietnã cresça?

A capacidade tem previsão de atingir 37,63 GW até 2031, correspondendo a um CAGR de 11,58% durante 2026-2031.

Qual tecnologia domina os projetos vietnamitas?

Os sistemas de energia solar fotovoltaica detêm 100,00% da capacidade, enquanto a energia solar concentrada permanece ausente devido à irradiância inadequada.

Como os acordos de compra direta de energia apoiam o desenvolvimento?

O Decreto 80/2024 permite que grandes usuários industriais contratem energias renováveis diretamente, impulsionando um pipeline de projetos de 1,77 GW dentro de seis meses do lançamento.

Quais são os principais polos geográficos para a implantação de energia solar?

As províncias de Ninh Thuan, Binh Thuan e Tay Ninh respondem por cerca de 64,50% da capacidade existente, embora as províncias do norte sejam o cluster de crescimento mais rápido.

Como o armazenamento obrigatório de energia em baterias afetará os novos projetos?

O PDP8 exige armazenamento equivalente a 10% da capacidade nominal solar com duração de 2 horas, aumentando o custo de capital, mas permitindo o despacho de maior valor no período noturno.

Página atualizada pela última vez em: