Tamanho e Participação do Mercado de Energia Renovável de Singapura

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

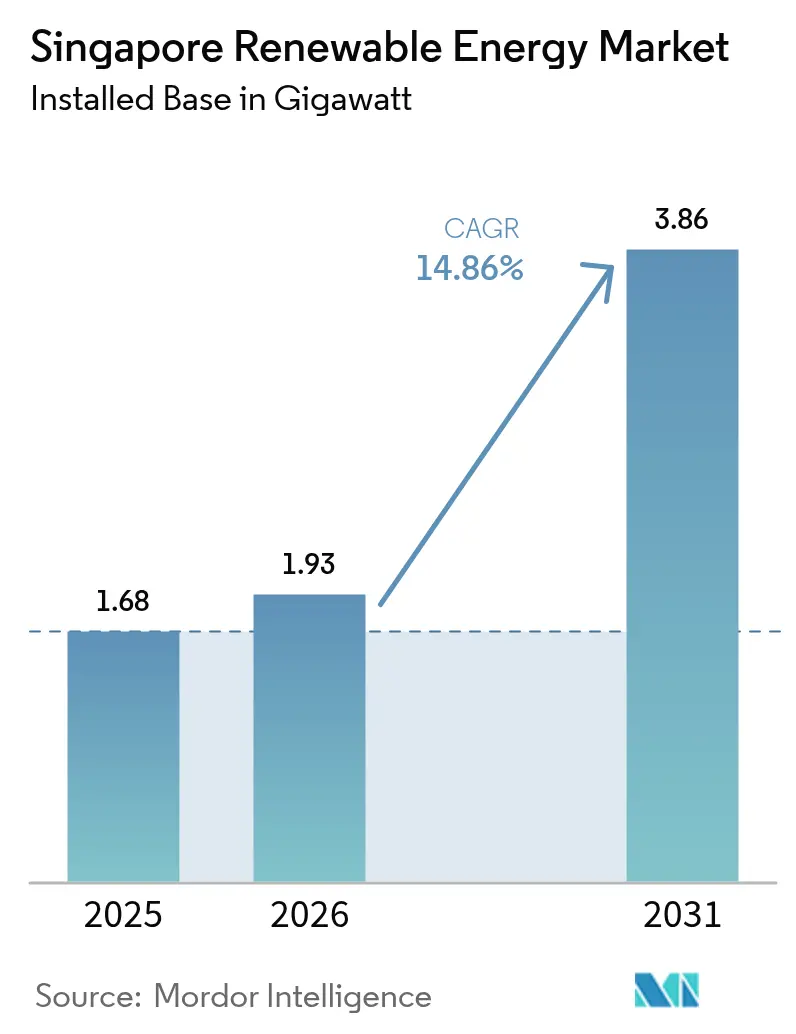

| Tamanho do mercado no ano base (2025) | 1.68 gigawatt |

| Volume do Mercado (2026) | 1.93 gigawatt |

| Volume do Mercado (2031) | 3.86 gigawatt |

| Taxa de crescimento (2026 - 2031) | 14.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável de Singapura por Mordor Intelligence

O tamanho do Mercado de Energia Renovável de Singapura em 2026 é estimado em 1,93 gigawatt, crescendo a partir do valor de 1,68 gigawatt em 2025, com projeções para 2031 indicando 3,86 gigawatts, crescendo a um CAGR de 14,86% entre 2026 e 2031.

A crescente demanda corporativa por eletricidade limpa, regras rigorosas de neutralidade de carbono e planos regionais de importação de energia estão acelerando os investimentos. A energia solar mantém seu papel dominante porque as instalações em telhados, flutuantes e próximas à costa são as opções mais eficientes em termos de espaço em uma cidade-estado com apenas 728 km² de área territorial. A implantação do maior sistema de baterias do Sudeste Asiático, de 285 MWh, juntamente com um modelo de previsão solar financiado por SGD 6,2 milhões em subsídios de pesquisa e desenvolvimento, demonstra como os operadores de rede estão enfrentando a intermitência. As metas regionais de importação de 6 GW até 2035 acrescentam diversidade de oferta ao mesmo tempo em que consolidam a posição de Singapura como um hub transfronteiriço de energia limpa. O aumento dos mandatos de sustentabilidade no crescente cluster de centros de dados eleva ainda mais a certeza de longo prazo sobre a absorção de eletricidade para os desenvolvedores de projetos.

Principais Conclusões do Relatório

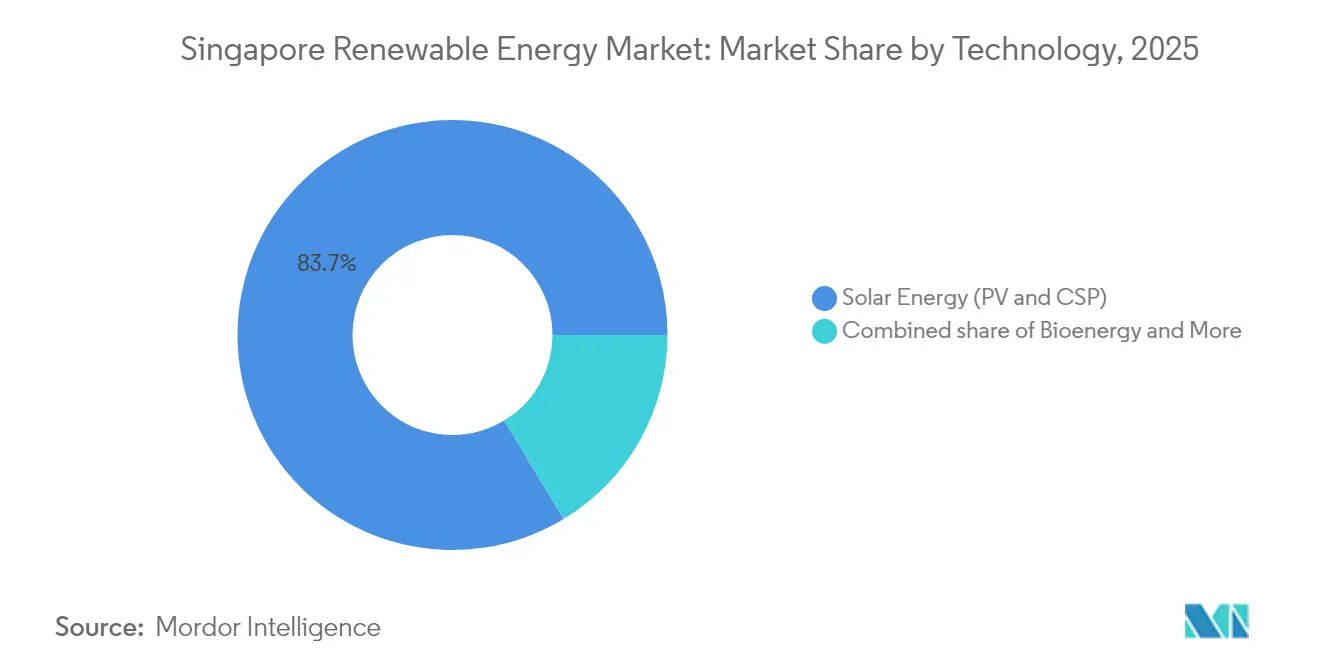

- Por tecnologia, a energia solar capturou 83,65% da participação de mercado de energia renovável de Singapura em 2025, ao mesmo tempo em que registrou o CAGR de previsão mais rápido, de 15,38%, até 2031.

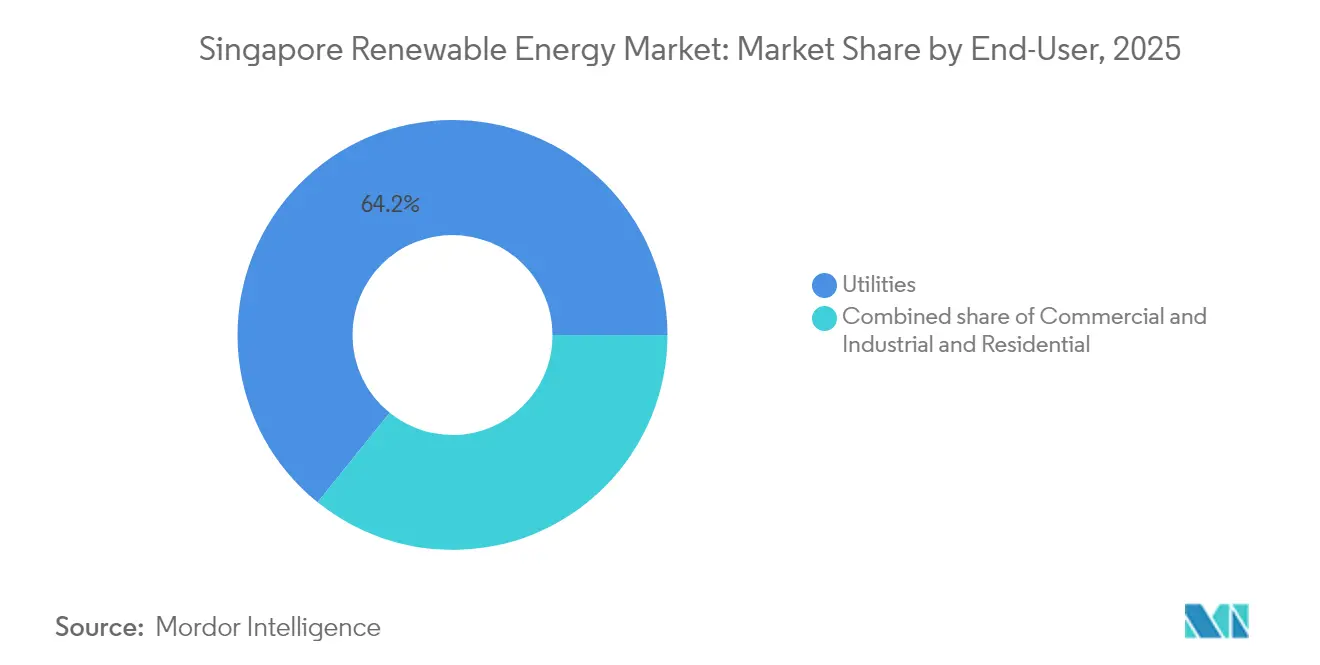

- Por usuário final, as concessionárias detinham 64,20% do tamanho do mercado de energia renovável de Singapura em 2025; a demanda do segmento Comercial e Industrial está se expandindo a um CAGR de 16,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Renovável de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Metas de neutralidade de carbono para 2050 e do Plano Verde 2030 intensificando a expansão de renováveis | +4.20% | Nacional, com concentração nas zonas de reservatórios centrais e ocidentais | Longo prazo (≥ 4 anos) |

| Queda nos custos de capital (CAPEX) de energia solar fotovoltaica em meio à elevada irradiância em telhados | +3.80% | Nacional, particularmente em parques industriais e condomínios habitacionais públicos | Médio prazo (2-4 anos) |

| Compromissos de sustentabilidade corporativa impulsionando contratos de compra de energia solar no local | +3.10% | Nacional, com adoção antecipada no distrito central de negócios e na zona industrial de Jurong | Curto prazo (≤ 2 anos) |

| Rápida implantação de energia solar fotovoltaica flutuante em reservatórios internos | +2.60% | Bacias hidrográficas dos reservatórios Tengeh, Bedok, Pandan e Lower Seletar | Médio prazo (2-4 anos) |

| Projetos-piloto de agrivoltaica desbloqueando o uso dual de terrenos escassos | +0.50% | Limitado às zonas agrícolas de Kranji e Lim Chu Kang | Longo prazo (≥ 4 anos) |

| Aumento na demanda por Certificados de Energia Renovável (RECs) impulsionado pelo boom de centros de dados em hiperescala | +2.90% | Nacional, concentrado em clusters de centros de dados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Metas de neutralidade de carbono para 2050 e do Plano Verde 2030 intensificando a expansão de renováveis

A meta legalmente vinculante de neutralidade de carbono de Singapura para 2050 e seu objetivo atualizado de 45-50 milhões de tCO₂e até 2035 criam um sinal de demanda inequívoco. Uma usina elétrica compatível com hidrogênio, no valor de USD 1 bilhão, com características de captura de carbono, atingiu a decisão final de investimento logo após a atualização da política de fevereiro de 2025.[1]Carbon Herald, "Singapore Bets USD 1B on Hydrogen-Ready Plant", carbonherald.com As novas unidades de geração devem agora ser pelo menos 30% compatíveis com hidrogênio, forçando atualizações tecnológicas que favorecem os sistemas híbridos de renováveis. A Autoridade do Mercado de Energia (EMA) incorporou critérios de licitação baseados em emissões ao seu mercado de eletricidade, aumentando o custo da geração com alta intensidade de carbono. Mecanismos claros de responsabilização do Secretariado Nacional de Mudanças Climáticas transformaram as energias renováveis de um ganho de eficiência opcional para uma necessidade de conformidade regulatória. Ativos com longo prazo de implementação, como energia solar flutuante ou armazenamento em escala utilitária, garantem, portanto, licenciamentos mais rápidos e financiamento verde mais acessível no mercado de energia renovável de Singapura.

Queda nos custos de capital (CAPEX) de energia solar fotovoltaica em meio à elevada irradiância em telhados

Os custos de capital para módulos de Nível 1 caíram mais 7% entre 2024 e 2025, coincidindo com a irradiância anual constante de 1.700 kWh/m² de Singapura para aprimorar a economia dos projetos.[2]Autoridade do Mercado de Energia, "Singapore Energy Statistics 2025", ema.gov.sg O governo não adota tarifas de alimentação; em vez disso, esquemas de crédito simplificados permitem que os proprietários vendam o excesso de energia sem burocracia. Os agentes do setor privado entregaram 63,5% da nova capacidade em 2024, comprovando que a competitividade de custo puro agora impulsiona a adoção. A previsão solar vinculada a análises meteorológicas avançadas reduziu as cobranças de balanceamento, elevando as taxas internas de retorno. Com os contratos de arrendamento de telhados estruturados em horizontes de retorno de 15 a 20 anos, os proprietários comerciais tratam cada vez mais os sistemas fotovoltaicos como uma atualização de infraestrutura essencial, e não como um complemento de gestão ambiental, social e de governança (ESG) no mercado de energia renovável de Singapura.

Compromissos de sustentabilidade corporativa impulsionando contratos de compra de energia solar no local

Operadores de centros de dados em hiperescala, multinacionais e conglomerados locais foram além dos certificados em direção aos contratos de compra de energia (PPAs) físicos. A STT GDC obteve 52% de sua eletricidade de 2024 a partir de fontes renováveis e garantiu SGD 2,5 bilhões em linhas de financiamento verde. O contrato de 18 anos da Sembcorp Industries para fornecer 75 MW de geração solar à Equinix ilustra o apetite por contratos com prazos compatíveis que protegem contra variações nas contas de energia e riscos reputacionais. As frotas de geradores de reserva estão migrando para misturas de diesel renovável, reduzindo as emissões de Escopo 1 sem alterar o tempo de atividade de missão crítica. As empresas têm interesse em instalações visíveis em telhados porque funcionam também como declarações de marca no denso horizonte de Singapura. O boom dos contratos de compra de energia adiciona uma absorção previsível que sustenta o serviço da dívida para novas capacidades, reforçando a trajetória de crescimento do mercado de energia renovável de Singapura.

Rápida implantação de energia solar fotovoltaica flutuante em reservatórios internos

O parque solar de 60 MWp no Reservatório Tengeh ocupa 45 ha e ainda assim alimenta cinco estações de tratamento de água, demonstrando a otimização de uso dual do terreno. O resfriamento evaporativo eleva a eficiência dos painéis em cerca de 11%, compensando as perdas causadas pelas temperaturas tropicais.[3]ABB, "Efeito de resfriamento aumenta o rendimento fotovoltaico flutuante", new.abb.com O Conselho de Serviços Públicos (PUB) planeja instalar novos parques nos reservatórios de Kranji e Pandan para ajudar a atingir a meta solar de 2 GWp até 2030. O sistema de 5 MWp da EDP Renewables no Estreito de Johor indica extensões viáveis próximas à costa. O memorando de entendimento de Singapura com a Indonésia para um complexo de 2 GW de energia solar flutuante combinada com baterias em Batam canalizará a produção excedente de volta por meio de cabos submarinos, demonstrando a escalabilidade regional para o mercado de energia renovável de Singapura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Grave escassez de terrenos para ativos em escala utilitária | -2.80% | Nacional, crítica nas zonas de uso do solo do leste e norte | Longo prazo (≥ 4 anos) |

| Intermitência e desafios de estabilidade da rede em uma rede densa | -1.90% | Nacional, com estresse concentrado nos nós centrais da rede | Médio prazo (2-4 anos) |

| Concorrência das importações de energia de baixo carbono no âmbito do LTMS-P | -1.60% | Nacional, com terminais de importação nas zonas ocidentais de Tuas e Jurong | Médio prazo (2-4 anos) |

| Disponibilidade limitada de biomassa após a priorização da conversão de resíduos em energia | -0.40% | Nacional, limitada pela capacidade das usinas de incineração | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Grave escassez de terrenos para ativos em escala utilitária

Apenas 23% da superfície de Singapura está zoneada para uso industrial ou de infraestrutura, restringindo projetos de instalação em solo. Os desenvolvedores solicitam prazos mais longos de arrendamento de terrenos para compatibilizar com a vida útil de 25 anos dos ativos, mas as agências governamentais frequentemente concedem parcelas por 15 anos ou menos. O rótulo da UNFCCC de "desvantagem em energia alternativa" sublinha as limitações estruturais. Inovações como painéis bifaciais verticais em fachadas de edifícios e sistemas de cobertura em estacionamentos aproveitam a geração em superfícies negligenciadas, mas a contribuição agregada permanece modesta. Por isso, a mudança de política para importações regionais e energia solar flutuante mantém o impulso de crescimento no mercado de energia renovável de Singapura.

Intermitência e desafios de estabilidade da rede em uma rede densa

Rampas solares de ±100 MW em questão de minutos sobrecarregam uma rede densamente interconectada de 230 kV que atende 5,9 milhões de residentes. A ferramenta de previsão da EMA, co-desenvolvida com a Universidade Nacional de Singapura, reduz o erro absoluto médio para 6%, auxiliando o planejamento de despacho. Um sistema de fosfato de ferro e lítio de 285 MWh oferece amortecimento de duas horas, mas estudos do sistema sugerem que serão necessários pelo menos 1 GWh até 2030 à medida que as fontes renováveis variáveis aumentam. Projetos-piloto de rede elétrica inteligente no Distrito de Punggol empregam corte de carga em tempo real em edifícios conectados à Internet das Coisas (IoT) para suavizar os picos. O dimensionamento dessas soluções permanece intensivo em capital e pode moderar o crescimento no mercado de energia renovável de Singapura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Domínio da Energia Solar em Meio a Alternativas de Nicho

A energia solar forneceu 83,65% da capacidade de 2025 e está em trajetória de um CAGR de 15,38% até 2031, consolidando seu papel como a espinha dorsal do mercado de energia renovável de Singapura. Os parques flutuantes nos reservatórios de Tengeh, Bedok e Pandan sozinhos desbloqueiam mais de 200 MW que de outra forma exigiriam de 150 a 200 ha de terrenos escassos. Os sistemas montados em telhados dominam os parques industriais, aproveitando a irradiância de 1.580 kWh/m² e os módulos bifaciais para entregar preços abaixo da rede a fábricas e centros de dados. A energia eólica permanece marginal dadas as velocidades médias de 2-3 m/s e o congestionamento das águas costeiras, enquanto a energia hidrelétrica doméstica é inexistente devido à topografia plana. As usinas de conversão de resíduos em energia adicionam 150 MW de bioenergia, aproveitando 3 milhões de toneladas de resíduos sólidos urbanos e reduzindo a dependência de aterros sanitários. A geotermia e a energia oceânica encontram-se em fase de pesquisa, impedidas pelos baixos gradientes térmicos e pelas mínimas amplitudes de maré.

A participação do mercado de energia renovável de Singapura fora da energia solar é, portanto, moldada pela necessidade e não pela diversificação opcional. As importações de energia hidrelétrica do Laos fornecem 100 MW sob um contrato de compra de energia de 25 anos; futuras ligações poderão chegar do Camboja e do Vietnã por meio do Esquema de Importações de Energia de Baixo Carbono. Os sistemas fotovoltaicos integrados a edifícios estão ganhando espaço em empreendimentos emblemáticos como o Marina Bay Sands, onde os sistemas montados em fachadas atendem aos requisitos do selo Green Mark. Coletivamente, as tecnologias não solares manterão uma participação inferior a 20% da capacidade instalada até 2031.

Por Usuário Final: Concessionárias Lideram, Segmento Comercial e Industrial Acelera

As concessionárias detinham 64,20% da capacidade instalada em 2025, ancoradas pela frota de mais de 250 MW de energia solar combinada com conversão de resíduos em energia da Sembcorp Industries e pelos projetos em reservatórios da Keppel Renewable Energy. Esses incumbentes assinam contratos de compra de energia em escala utilitária com prazos de 20 a 25 anos com o SP Group ou vendem diretamente no Mercado Nacional de Eletricidade, garantindo a maior parte do mercado de energia renovável de Singapura por pelo menos os próximos cinco anos. No entanto, o CAGR de 16,65% esperado no segmento Comercial e Industrial indica uma mudança estrutural. Os operadores de centros de dados devem adquirir Certificados de Energia Renovável (RECs) que cubram 100% do consumo até 2030, catalisando contratos de compra de energia em telhados em Jurong e Tuas. Os inquilinos dos setores farmacêutico, de semicondutores e de logística agora veem a energia solar como uma proteção contra o aumento dos impostos sobre o carbono, que sobem de SGD 45/tCO₂e em 2026-27 para SGD 50-80 até 2030.

A adoção residencial é mais lenta porque os incentivos divididos diluem o retorno do investimento, embora o programa SolarNova agregue a demanda de 1.075 blocos habitacionais públicos sob a Fase 8. As carteiras lideradas por fundos de investimento imobiliário (REITs) estão revertendo essa equação ao incorporar a energia solar nos contratos de arrendamento, oferecendo aos proprietários uma nova fonte de receita e aos inquilinos economias imediatas. À medida que os prazos de licenciamento caíram para aproximadamente três meses para sistemas de telhado com capacidade inferior a 1 MWp, os compradores de menor porte do segmento Comercial e Industrial podem agora entrar no mercado de energia renovável de Singapura com fricção administrativa limitada.

Análise Geográfica

A área compacta de 728 km² de Singapura impõe uma estratégia de dupla abordagem: maximizar cada superfície doméstica enquanto importa elétrons de fontes renováveis. Os parques flutuantes em reservatórios, as fachadas verticais e as coberturas de estacionamentos são mapeados por meio de uma calculadora solar geoespacial nacional mantida pela EMA. A ferramenta prioriza as instalações próximas a subestações para reduzir os custos de cabeamento, melhorando a economia geral dos projetos no mercado de energia renovável de Singapura.

A elevada irradiância solar em toda a faixa equatorial, os perfis diurnos estáveis e as mínimas variações sazonais simplificam a previsão de geração. Combinada com códigos agressivos de eficiência energética para edifícios, essa vantagem climática permite que a energia solar no horário de pico compense a demanda de climatização do meio-dia. Os densos clusters de centros de dados em Tai Seng e Jurong recebem pacotes de contratos de compra de energia personalizados que combinam o fornecimento proveniente de telhados com energia importada para atender às rigorosas regras de tempo de atividade. Esses pontos nodais de demanda localizados moldam os orçamentos de reforço da rede e orientam o posicionamento do armazenamento de energia.

Regionalmente, a ilha funciona como um nó de energia limpa no âmbito do mecanismo LTMS-P da ASEAN. A Indonésia entregará 2 GW de energia solar combinada com baterias por meio de cabos submarinos até 2030, o Camboja 1 GW de energia hidrossolar com respaldo hídrico e o Vietnã 1,2 GW de híbridos de energia eólica e solar offshore. As importações equivalem a aproximadamente 30% da carga projetada para 2035, mitigando a escassez de terrenos domésticos. As atualizações de capacidade dos interconectores nos terminais de Senoko e Jurong estão programadas para coincidir com os novos condensadores síncronos, preservando a estabilidade à medida que o mercado de energia renovável de Singapura integra o fornecimento regional variável.

Panorama regulatório

A regulação de energia renovável de Singapura está ancorada na Energy Market Authority (EMA), nos termos da Electricity Act e da Energy Market Authority of Singapore Act. As regras de mercado regem o licenciamento de geração, a conexão à rede e a participação no National Electricity Market of Singapore. Um marco importante em 2024 foi o Energy Transition Measures and Other Amendments Act 2024, que ampliou a supervisão para abranger energia renovável e combustíveis de baixo carbono e criou o Future Energy Fund. Ele também reforça a orientação de política alinhada com a meta de zero emissões líquidas até 2050 e as metas intermediárias de emissões.

No que diz respeito ao acesso ao mercado e ao licenciamento, os limites de licenciamento diferenciam a geração embutida de menor escala dos ativos de escala de serviço público. O licenciamento de comercializador (geração) aplica-se de 1 MWac a menos de 10 MWac, enquanto uma licença completa de geração se aplica a partir de 10 MWac e acima. Para a energia solar distribuída, a orientação da Urban Redevelopment Authority, em vigor a partir de 1 de julho de 2026, isenta sistemas Building Integrated Photovoltaics (BIPV) e Building Applied Photovoltaics (BAPV) dos requisitos de autorização de planejamento, apoiando uma implantação de maior densidade em uma cidade-estado com restrições de terreno. Quanto à diversificação do fornecimento, a EMA formalizou os requisitos de submissão para propostas de importação de eletricidade como parte do Low-Carbon Electricity Imports Scheme, e continua trabalhando para atingir a meta nacional de importação de 6 GW até 2035. Essa abordagem molda a viabilidade financeira dos projetos por meio de um caminho de aprovação condicional e licenciamento e de requisitos de conformidade relacionados.

Cenário Competitivo

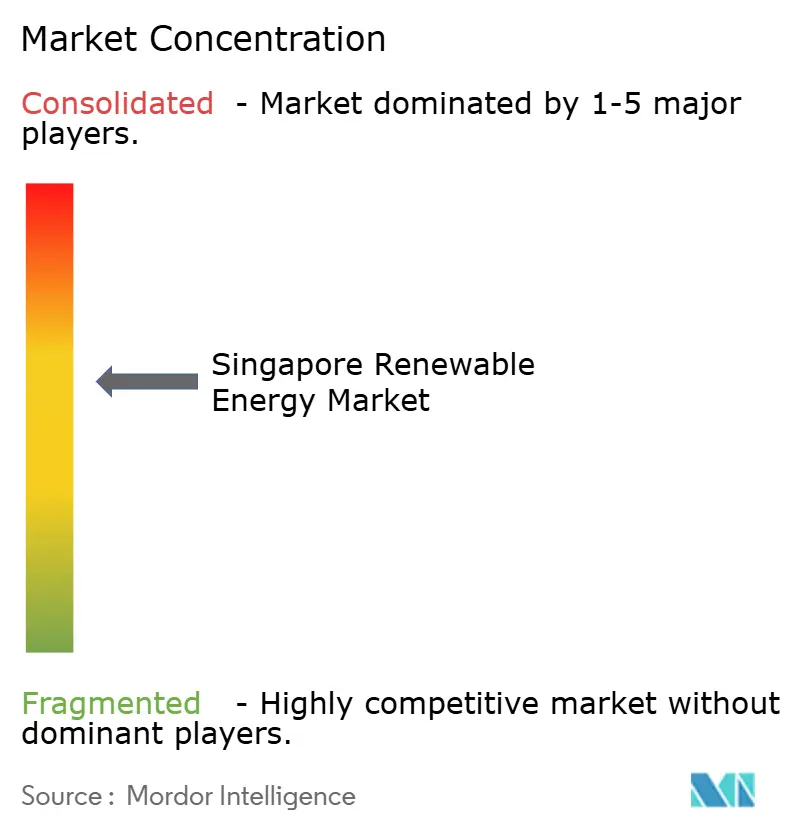

A concorrência é moderada, com os cinco principais players detendo cerca de 55% da capacidade instalada. A Sembcorp Industries registrou SGD 183 milhões em receitas provenientes de energias renováveis em 2024, após diversificar-se em parques solares regionais e microrredes urbanas.[4]Asian Power, "Sembcorp FY24 Results", asian-power.com O Keppel Infrastructure Trust ampliou sua base por meio de uma participação de 45% em ativos solares europeus, ao mesmo tempo em que avança em uma usina local compatível com hidrogênio, sinalizando um modelo integrado de geração para comercialização. A EDP Renewables detém mais de 30% da capacidade solar instalada, alavancando sua expertise em instalações flutuantes para criar barreiras de entrada no mercado de energia renovável de Singapura.

As alianças estratégicas moldam a entrada no mercado. A Keppel Renewable Energy fez parceria com a Huawei em projetos de energia solar combinada com baterias destinados às redes da ASEAN, unindo a otimização digital à propriedade de ativos. A Vena Energy obteve aprovação condicional para exportar 400 MW das Ilhas Riau, apostando na competência transfronteiriça. A Sembcorp Industries e a TotalEnergies Distributed Generation SEA estão explorando a logística de hidrogênio verde, com o objetivo de misturar moléculas no cluster petroquímico da Ilha Jurong.

A inovação permanece um diferenciador-chave. A VFlowTech captou USD 20,5 milhões para expandir a produção de baterias de fluxo, prometendo armazenamento de 12 horas útil para capturar excessos de importações fora do pico. A desinvestimento da Shell em seu Parque de Energia e Produtos Químicos abre espaço para novas retrofits de renováveis. A aquisição de carteiras solares tailandesas pelo SP Group sinaliza ambições de expansão para o exterior. À medida que mais players regionais miram Singapura, tecnologia, financiamento, agilidade e execução comprovada decidirão os ganhos de participação no mercado de energia renovável de Singapura.

Líderes do Setor de Energia Renovável de Singapura

EDPR Sunseap

Sembcorp Industries

Keppel Renewable Energy

Vena Energy

ENGIE Southeast Asia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade mais clara de adição de capacidade continua concentrada em formatos solares eficientes em espaço e em ativos habilitadores da rede. O Orçamento de 2026 elevou a meta de implantação solar de Singapura para 3 GWp até 2030, criando mais espaço para telhados, sistemas fotovoltaicos flutuantes em reservatórios e energia solar integrada a edifícios. Isso é apoiado pela isenção, a partir de 1 de julho de 2026, da exigência de autorização de planejamento para instalações BIPV e BAPV. No lado do sistema, a gestão da intermitência já é um tema de aquisição, reforçado pelas implantações de baterias em escala de serviço público (incluindo o sistema de 285 MWh destacado no contexto de mercado) e pelos esforços contínuos para melhorar a precisão da previsão solar. Juntas, essas medidas ampliam o envelope operacional viável à medida que a penetração solar aumenta.

As importações transfronteiriças de eletricidade de baixo carbono constituem a segunda grande via de oportunidade, com processos governamentais bilaterais e liderados por reguladores alimentando um pipeline maior de projetos. A EMA emitiu aprovações condicionais para 11 projetos de importação, totalizando 8,35 GW, enquanto a meta nacional permanece em aproximadamente 6 GW de importações até 2035. Isso posiciona os desenvolvedores de interconectores, os agregadores de importação e as soluções de firmação (BESS e capacidade despachável de baixo carbono) como beneficiários diretos. Os acordos bilaterais de julho de 2026 entre Singapura e a Indonésia sobre cooperação em exportação de eletricidade de baixo carbono oferecem novo apoio institucional às cadeias de fornecimento vinculadas à Indonésia. O trabalho de comercialização, incluindo precificação e prontidão técnica, ainda determinará quais projetos condicionais avançam para importações licenciadas e contratos de fornecimento em Singapura.

Desenvolvimentos recentes do setor

- Julho de 2026: Singapura elevou sua meta nacional de implantação solar para 3 GWp até 2030 e estabeleceu medidas para acelerar a implantação solar doméstica. A mudança de política amplia o pipeline de projetos de curto prazo para energia solar em telhados, flutuante e integrada a edifícios, ao mesmo tempo em que aumenta a necessidade de soluções de flexibilidade da rede, como armazenamento e previsão aprimorada.

- Dezembro de 2025: A Vena Energy assinou um acordo-quadro de fornecimento com a CATL para adquirir até 4 GWh de sistemas de armazenamento de energia em baterias EnerX para sua iniciativa de exportação de energia renovável entre Indonésia e Singapura. Garantir um caminho de equipamentos para armazenamento de multi-gigawatt-hora apoia a estratégia de firmação por trás da entrega transfronteiriça de energia e melhora a viabilidade financeira para importações renováveis intermitentes.

- Novembro de 2024: A SP Group adquiriu ativos fotovoltaicos solares na Tailândia com capacidade total de 13 MWp. A aquisição ampliou a presença regional da SP Group em energias renováveis e adicionou ativos operacionais e experiência que podem ser aproveitados junto à agenda doméstica de descarbonização e importação de eletricidade de baixo carbono de Singapura.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é dimensionado como a capacidade instalada de energia renovável de Singapura, contabilizada em gigawatts, com base em ativos de geração renovável conectados à rede e operacionais no país durante o período do estudo.

Exclusões de escopo: excluímos a geração baseada em combustíveis fósseis, a energia nuclear e as receitas gerais de comercialização de energia, e também não contabilizamos a capacidade que foi anunciada, mas ainda não entrou em operação.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar (Fotovoltaica e de Concentração Solar)

- Energia Eólica (Onshore e Offshore)

- Energia Hidrelétrica (Pequena, Grande e por Bombeamento Hidráulico - PSH)

- Bioenergia

- Geotermia

- Energia Oceânica (Maré e Ondas)

- Por Usuário Final

- Concessionárias

- Comercial e Industrial

- Residencial

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para mapear o contexto de política e o pipeline de projetos antes da construção do modelo, uma vez que as energias renováveis de Singapura são fortemente moldadas por metas nacionais, restrições de terreno e regras de integração à rede. Baseamo-nos principalmente em publicações e estatísticas públicas, como os conjuntos de dados e atualizações de mercado da Energy Market Authority (EMA), publicações do Economic Development Board (EDB) sobre a transição energética, e portais de compras e licitações do governo de Singapura, quando relevante.

Para fundamentar as premissas tecnológicas, foram revisadas fontes como estatísticas da IRENA, indicadores de energias renováveis e do setor elétrico da IEA, e artigos de revistas científicas revisados por pares sobre desempenho fotovoltaico e taxas de degradação em climas tropicais. Também analisamos relatórios anuais, apresentações a investidores e comunicados de imprensa de proprietários e desenvolvedores de ativos para validar cronogramas de entrada em operação e adições de capacidade relatadas. Quando necessário, utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, além de bases de dados de patentes para entender a direção tecnológica, mantendo esses sinais como verificações, e não como insumos diretos para os totais. As fontes documentais listadas aqui são apenas ilustrativas, e muitos outros documentos públicos foram consultados para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com desenvolvedores, participantes de EPC e O&M, distribuidores de equipamentos, consultores de mercado de energia e grandes compradores comerciais que adquirem sistemas próprios. Também conversamos com especialistas que acompanham o acesso à rede e o licenciamento, para que as premissas sobre taxas de realização, utilização e atrasos na entrada em operação pudessem ser refinadas, utilizando ligações de acompanhamento quando os sinais documentais não se alinhavam com o observado no terreno.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 13% | |

| Nível médio: 58% | Líderes funcionais/de unidade: 31% | |

| Empresas menores: 15% | Gerentes: 56% |

Dimensionamento e previsão de mercado

A lógica central de dimensionamento utilizou uma construção top-down, na qual as adições de capacidade renovável nacional foram reconstruídas a partir de listas de projetos em operação, relatórios de reguladores e rastreadores de capacidade conectada à rede, e depois alinhadas a divisões tecnológicas compatíveis com as condições de Singapura. Uma vez estabelecida essa visão, corroboramos-a com aproximações seletivas bottom-up, principalmente consolidações de capacidade em nível de projeto amostradas, verificações de canal sobre a direção dos embarques de módulos e inversores, e o dimensionamento típico de sistemas para telhados comerciais, a fim de verificar se os totais permaneciam realistas.

As principais entradas que moldaram o modelo incluíram adições anuais de capacidade instalada, cronogramas de entrada em operação em comparação com datas planejadas, mix tecnológico (especialmente a participação da energia solar fotovoltaica), fatores de capacidade médios no clima local, e restrições como disponibilidade de terreno e área de telhado disponível. Também acompanhamos marcadores de política, como metas renováveis, requisitos de interconexão à rede e mudanças em incentivos, pois esses fatores alteram o momento da adoção mais do que as puras tendências de custo de equipamentos.

Para a previsão, utilizou-se análise de cenários, de modo que a adoção possa ser ajustada sob diferentes velocidades de expansão, prontidão da rede e taxas de conversão do pipeline, os quais foram então calibrados com o consenso de especialistas obtido nas discussões primárias. Quando faltavam sinais bottom-up para sistemas de telhado menores, as lacunas foram tratadas por meio de premissas conservadoras de penetração vinculadas ao estoque de edifícios e aos tamanhos típicos de sistemas, sendo então reverificadas em relação às adições anuais totais de capacidade.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas revisões, nas quais os totais foram comparados com indicadores independentes, como anúncios conhecidos de entrada em operação, tendências de estatísticas regulatórias e padrões de crescimento de capacidade específicos de tecnologia. Se uma variação anual parecia muito acentuada, as premissas eram revisitadas e os especialistas relevantes eram recontatados para confirmar o motivo da mudança.

Antes da aprovação final, foram realizadas verificações de variância entre os totais por tecnologia, as adições ano a ano e a utilização implícita, para que o modelo permaneça internamente consistente. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando uma mudança de política material, uma grande adjudicação de projeto ou uma alteração das regras da rede podem, razoavelmente, alterar a trajetória da previsão. Imediatamente antes da entrega, realizamos uma revisão final para garantir que os lançamentos públicos mais recentes estejam refletidos.

Comparação da estimativa de mercado de energia renovável de Singapura da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para as energias renováveis de Singapura frequentemente não coincidem porque o mesmo rótulo de mercado é utilizado para diferentes bases de medição, e depois são aplicadas diferentes regras de precificação ou inclusão. Na prática, algumas fontes dimensionam a energia renovável como receita em USD, enquanto outras a tratam como capacidade instalada, o que faz com que os números pareçam muito distantes, mesmo que a atividade subjacente seja semelhante.

Os principais fatores de discrepância aqui são a escolha da unidade (capacidade em GW versus valor em USD), o que é contabilizado como renovável (apenas ativos de geração versus também incluir armazenamento e serviços) e o momento (capacidade em operação versus pipeline planejado). Ao acompanhar o status de entrada em operação e as adições de capacidade, e mantendo a unidade como GW ao longo de todo o processo, a Mordor Intelligence evita misturar vendas de equipamentos ou receitas de serviços em um número de capacidade, o que é um motivo comum para que o total de mercado seja superestimado ou subestimado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,68 bilhão de USD (2025) | |

| Editora do setor A | 0,31 bilhão de USD (2024) | Esta estimativa é apresentada como valor de mercado em USD, o que normalmente reflete a receita de vendas e serviços relacionados a renováveis, e também pode incluir armazenamento de energia, não se alinhando, portanto, a uma definição baseada em capacidade instalada. |

| Editora do setor B | 0,31 bilhão de USD (2024) | O valor é reportado como tamanho de mercado por receita e está ancorado a um ano-base diferente, de modo que as premissas cambiais, as categorias incluídas, como armazenamento, e o uso de escalonamento baseado em preço podem gerar uma curva de crescimento mais baixa e mais lenta do que um modelo de expansão de capacidade. |

A dispersão vem principalmente da mistura de dimensionamento de mercado baseado em valor com dimensionamento baseado em capacidade, além de diferenças no que é incluído em categorias adjacentes. Quando o escopo é mantido restrito à capacidade de geração renovável em operação e verificado em relação a sinais em nível de projeto, o total de mercado resultante é mais fácil de reproduzir e de atualizar à medida que nova capacidade entra em operação.

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que a capacidade cresça até 2031?

A capacidade total deve atingir 3,86 GW até 2031, crescendo de 1,93 GW em 2026, equivalente a um CAGR de 14,86% no período de 2026-2031.

Por que a energia solar domina a matriz de energia limpa de Singapura?

A elevada irradiância em telhados, projetos em reservatórios flutuantes e mandatos favoráveis para instalações em telhados tornam a energia solar a opção mais econômica e escalável.

Qual será o papel da eletricidade importada?

A Autoridade do Mercado de Energia (EMA) tem como meta 6 GW de importações de baixo carbono até 2035 para complementar os recursos domésticos limitados e aumentar a confiabilidade da rede elétrica.

Como os compradores corporativos estão participando?

Multinacionais e fundos de investimento imobiliário (REITs) assinam contratos de compra de energia (PPAs) no local com vigência de 15 a 20 anos, garantindo eletricidade abaixo das tarifas da rede e acumulando certificados de energia renovável.

Quais tecnologias ajudam a gerenciar a intermitência da energia solar?

Reservas de frequência rápida, previsão solar por aprendizado de máquina e armazenamento de energia em baterias em escala utilitária suavizam a produção e mantêm a estabilidade da rede.

Página atualizada pela última vez em: