Tamanho e Participação do Mercado de Sementes de Hortaliças da Índia

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

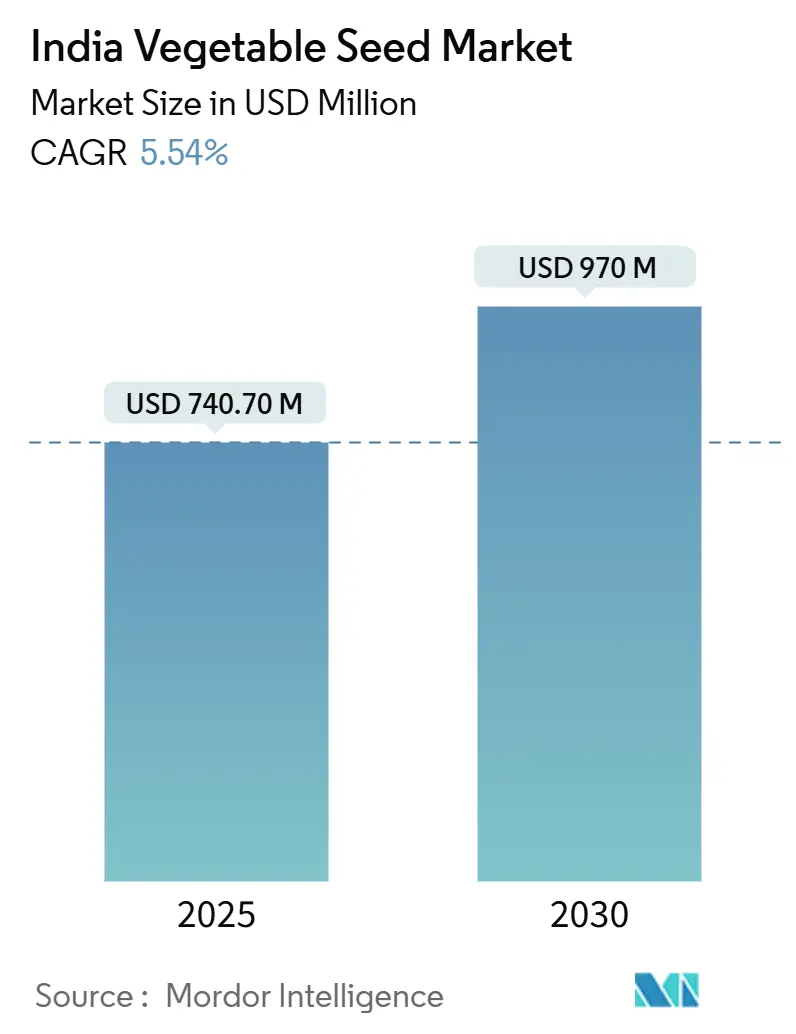

| Tamanho do Mercado (2025) | 740.70 Milhões de dólares |

| Tamanho do Mercado (2030) | 970 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.54% CAGR |

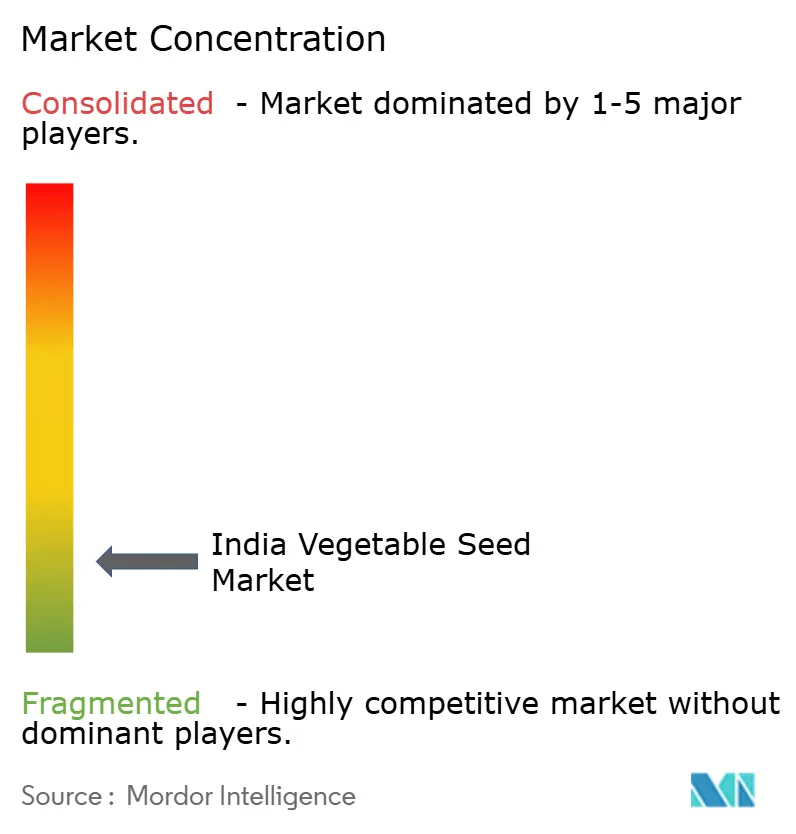

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Hortaliças da Índia por Mordor Intelligence

O tamanho do mercado de sementes de hortaliças da Índia é de USD 740,7 milhões em 2025 e está projetado para alcançar USD 970,0 milhões até 2030, avançando a um CAGR de 5,54% ao longo do período de previsão. O tamanho atual do mercado reflete a migração sustentada dos agricultores em direção a genéticas superiores, enquanto o robusto CAGR ressalta a capacidade do setor de absorver investimentos em tecnologia mesmo diante da crescente pressão de custos. A rápida penetração de sementes híbridas, a acelerada expansão do cultivo protegido, a ampliação do acesso ao comércio eletrônico em cidades de médio e pequeno porte, e os programas governamentais que subsidiam a compra de sementes de qualidade sustentam coletivamente as perspectivas de crescimento. A rivalidade competitiva permanece baixa, pois os cinco maiores players constituem uma parcela minoritária da receita total, deixando amplo espaço para especialistas regionais e startups de biotecnologia escalarem. O mercado continua a enfrentar a circulação de sementes falsificadas, no entanto, os investimentos em rastreabilidade digital e mecanismos de fiscalização mais rigorosos estão gradualmente restaurando a confiança dos agricultores e estabilizando a demanda de longo prazo.

Principais Conclusões do Relatório

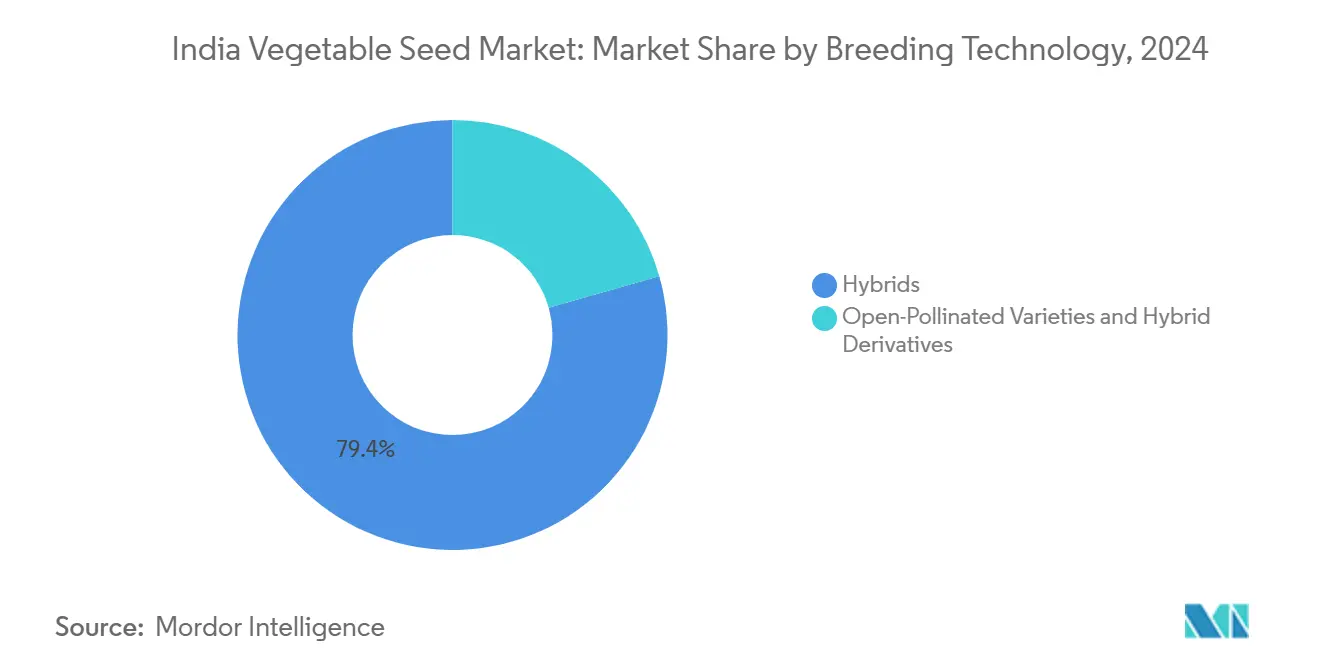

- Por tecnologia de melhoramento, os híbridos detinham 79,4% da participação do mercado de sementes de hortaliças da Índia em 2024, enquanto as variedades de polinização aberta e os derivados híbridos têm previsão de expansão a um CAGR de 5,7% até 2030.

- Por mecanismo de cultivo, os sistemas de campo aberto responderam por 99,5% do tamanho do mercado de sementes de hortaliças da Índia em 2024, ao passo que o cultivo protegido está projetado para crescer a um CAGR de 11,1% até 2030.

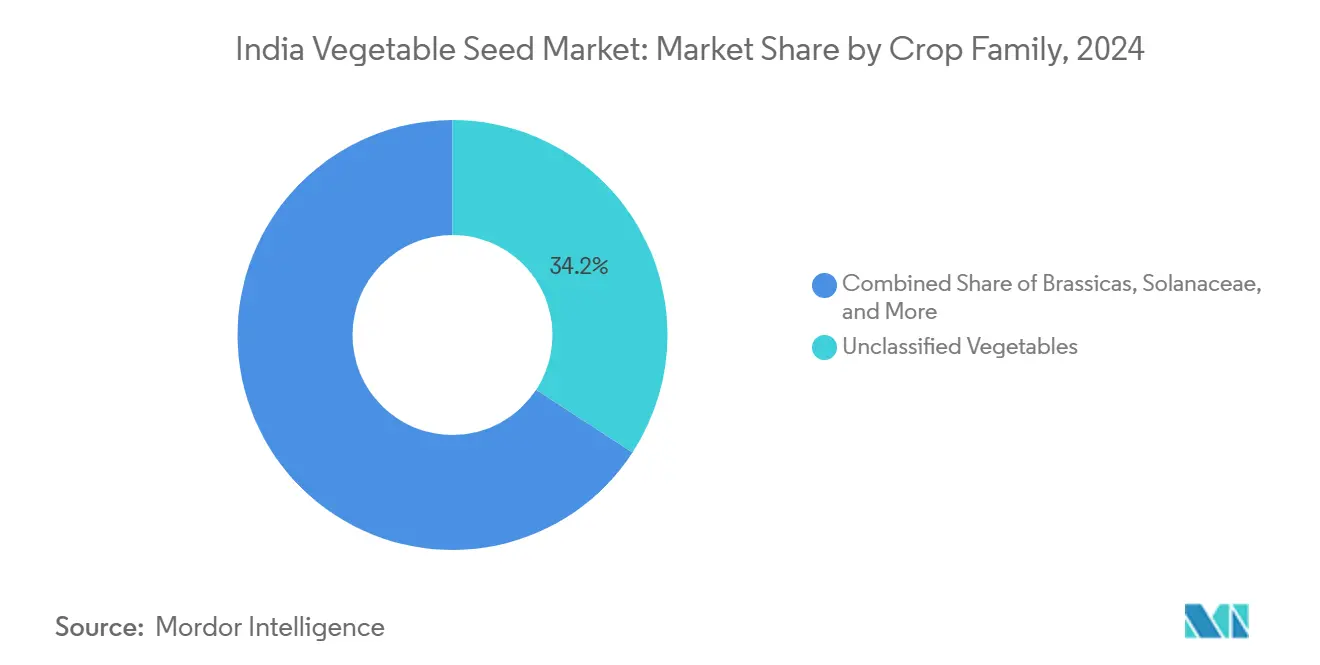

- Por família de culturas, as hortaliças não classificadas comandaram 34,2% do tamanho do mercado em 2024; as Solanáceas devem registrar o CAGR mais rápido de 6,7% entre 2025 e 2030.

- Por estado, Bihar liderou com 13,5% de participação na receita em 2024; Tamil Nadu está a caminho do CAGR mais rápido de 7,3% no período 2025-2030.

Tendências e Perspectivas do Mercado de Sementes de Hortaliças da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida adoção de sementes híbridas para ganhos de produtividade | +1.4% | Nacional; ganhos iniciais em Punjab, Haryana e Gujarat | Médio prazo (2-4 anos) |

| Expansão de estruturas de cultivo protegido | +1.1% | Maharashtra, Karnataka e Tamil Nadu | Longo prazo (≥ 4 anos) |

| Crescimento dos portais de sementes de comércio eletrônico em cidades de médio e pequeno porte | +0.8% | Uttar Pradesh, Bihar e Madhya Pradesh | Curto prazo (≤ 2 anos) |

| Híbridos com características enriquecidas para programas de refeições escolares | +0.5% | Regiões com deficiência nutricional em todo o país | Médio prazo (2-4 anos) |

| Crescimento do investimento do setor privado | +0.7% | Centros de pesquisa e desenvolvimento em Hyderabad, Bangalore e Pune | Longo prazo (≥ 4 anos) |

| Iniciativas lideradas pelo governo para impulsionar a adoção de sementes | +0.6% | Foco nos estados do leste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de Sementes Híbridas para Ganhos de Produtividade

As sementes híbridas proporcionam aumentos de produtividade de 25-40% em comparação com as variedades tradicionais, levando os agricultores a ampliar o uso de cultivares geneticamente melhoradas. O Programa Planta Limpa (Clean Plant Programme), aprovado em agosto de 2024 com financiamento de INR 1.765,67 crore (USD 211,2 milhões), concentra-se na multiplicação de sementes híbridas, na garantia de qualidade e no apoio ao melhoramento molecular[1]Fonte: Ministério da Agricultura e Bem-Estar dos Agricultores, "Diretrizes do Programa Planta Limpa 2024-25," AGRICOOP.NIC.IN. As empresas de sementes utilizam a seleção assistida por marcadores para desenvolver variedades resistentes a doenças e resilientes ao clima em prazos mais curtos. Os estados que adotaram precocemente, incluindo Punjab, Haryana e Gujarat, apresentam maior produtividade por hectare, influenciando a adoção em todo o leste da Índia. As atualizações regulares do sistema de certificação de sementes reforçam os padrões de qualidade dos produtos e aumentam a confiança dos agricultores.

Expansão de Estruturas de Cultivo Protegido

A Missão para o Desenvolvimento Integrado da Horticultura (Mission for Integrated Development of Horticulture) visa desenvolver 251.000 hectares de área de estufas e policasas, oferecendo subsídios de capital de 50-85% para reduzir os custos iniciais de investimento[2]Fonte: Departamento de Agricultura e Cooperação, "Missão para o Desenvolvimento Integrado da Horticultura," MIDH.GOV.IN. Maharashtra opera atualmente mais de 15.000 hectares sob sistemas de cultivo protegido, apoiados por linhas de crédito dedicadas do Fundo de Infraestrutura Agrícola. O uso de sistemas de fertirrigação, sensores de monitoramento climático e equipamentos de semeadura de precisão melhora a eficiência hídrica e de nutrientes, ao mesmo tempo que possibilita uma produção consistente ao longo do ano, gerando preços de mercado mais elevados. As empresas de sementes estão desenvolvendo cultivares especificamente projetadas para condições de baixa luminosidade e padrões de crescimento compacto. Estima-se que o mercado de sementes de hortaliças da Índia cresça à medida que as fazendas de cultivo protegido ampliam sua demanda por sementes híbridas desenvolvidas para agricultura em ambiente controlado.

Híbridos com Características Enriquecidas para Programas de Refeições Escolares

O esquema Pradhan Mantri Poshan Shakti Nirman, aprovado em 1º de abril de 2022 para o período 2021-22 a 2025-26, fornece refeições diárias a 118 milhões de crianças, criando demanda institucional por produtos ricos em nutrientes. Em 2020, a variedade de cenoura biofortificada Madhuban Gajar, desenvolvida por um agricultor-cientista do distrito de Junagadh, em Gujarat, demonstrou alto teor de β-caroteno e ferro. Essa variedade beneficia mais de 150 agricultores locais que a cultivam em 200 hectares em Junagadh, com produtividade média de 40-50 toneladas métricas por hectare, servindo como sua principal fonte de renda[3]Fonte: Ministério de Ciência e Tecnologia, Variedade de Cenoura Biofortificada Desenvolvida por Agricultor-Cientista Beneficia Agricultores Locais,

PIB.GOB.IN. As empresas de sementes obtêm licenças para o germoplasma, desenvolvem versões híbridas e asseguram aquisição garantida por meio das secretarias estaduais de educação. As diretrizes de rotulagem da Autoridade de Segurança e Padrões Alimentares da Índia ajudam a estabelecer a confiança do consumidor. A implementação nacional do programa estabelece os híbridos enriquecidos como um segmento de crescimento significativo no mercado de sementes de hortaliças da Índia no médio prazo.

Iniciativas Lideradas pelo Governo para Impulsionar a Adoção de Sementes

A Missão Nacional de Sementes de Alta Produtividade (National Mission on High-Yielding Seeds), lançada no Orçamento da União 2025-26, aloca INR 100 crore (USD 12 milhões) para a produção de sementes-núcleo, sementes melhoristas e distribuição de último quilômetro. Iniciativas estaduais, incluindo o Rythu Bandhu de Telangana e o KALIA de Odisha, implementam transferências diretas de dinheiro para subsidiar a compra de sementes e reduzir as lacunas de acessibilidade. Os mini-kits permitem que os pequenos agricultores acessem novas variedades de sementes minimizando os riscos de adoção. A Sub-Missão em Sementes e Material de Plantio (Sub-Mission on Seed and Planting Material) fortalece as unidades de processamento e as instalações de armazenagem refrigerada para aumentar a eficiência da cadeia de suprimentos. A implementação de balcão único simplifica os prazos de aprovação de produtos, facilitando o investimento do setor privado no desenvolvimento de sementes híbridas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de sementes híbridas para pequenos agricultores | -1.1% | Nacional; agudo nos estados do leste e nordeste | Curto prazo (≤ 2 anos) |

| Prevalência de sementes falsificadas e de baixa qualidade | -0.8% | Canais de varejo não organizados em todo o país | Médio prazo (2-4 anos) |

| Declínio de polinizadores nos polos de produção de sementes | -0.5% | Karnataka, Andhra Pradesh e Tamil Nadu | Longo prazo (≥ 4 anos) |

| Restrições estaduais de transporte durante surtos de pragas | -0.3% | Corredores interestaduais selecionados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Sementes Híbridas para Pequenos Agricultores

As sementes híbridas custam de três a cinco vezes mais do que as variedades tradicionais, criando restrições financeiras para os agricultores indianos que operam em menos de dois hectares. Por exemplo, as sementes híbridas de tomate custam INR 8.000-12.000 (USD 96-144) por quilograma, em comparação com INR 2.000-3.000 (USD 24-36) para as variedades de polinização aberta. Apesar dos requisitos obrigatórios de crédito agrícola de 18% sob as diretrizes do setor prioritário, as instituições financeiras frequentemente evitam o financiamento de sementes devido a fatores de avaliação de risco e ao pequeno volume das transações[4]Fonte: Banco de Reserva da Índia, "Diretrizes de Crédito ao Setor Prioritário para Agricultura," RBI.ORG.IN. Embora os subsídios governamentais compensem parcialmente os custos, sua implementação permanece limitada em áreas remotas com redes de distribuição insuficientes. A trajetória de crescimento do mercado pode enfrentar limitações caso os preços das sementes continuem inacessíveis em regiões sensíveis ao preço.

Restrições Estaduais de Transporte Durante Surtos de Pragas

A implementação de postos de quarentena pelas autoridades estaduais durante surtos de pragas ou doenças prejudica as entregas de sementes em períodos críticos de plantio. Os protocolos de conformidade com a quarentena exigem documentação suplementar, inspeções regulatórias e rotas alternativas, resultando em aumento das despesas de transporte. A aplicação desigual da Ordem de Quarentena Vegetal de 2003 entre os estados apresenta complexidades operacionais para fornecedores que atuam em múltiplas jurisdições. Apesar dos mecanismos de assessoria do governo central, as deficiências de informação durante a rápida proliferação de doenças frequentemente resultam em medidas restritivas imediatas. Essas restrições operacionais afetam a distribuição pontual de sementes, podendo resultar em acúmulo excessivo de estoque para os fornecedores e atrasos agrícolas para os agricultores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Híbridos Ancoram o Volume enquanto Variedades de Polinização Aberta e Derivados Híbridos se Aceleram

Os híbridos responderam por 79,4% da participação do mercado de sementes de hortaliças da Índia em 2024, gerando a maioria da receita devido à sua consistência de produtividade e resistência a doenças. Essa dominância de mercado decorre de extensos investimentos corporativos no melhoramento assistido por marcadores, que produziu cultivares específicas para cada região com janelas de maturidade precisas e maior conteúdo nutricional. Produtores de grande e médio porte preferem híbridos para otimizar os retornos por hectare, particularmente no cultivo protegido, onde as condições controladas maximizam o potencial genético.

As variedades de polinização aberta e os derivados híbridos estão projetados para crescer a um CAGR de 5,7% durante 2025-2030, superando o crescimento geral do mercado. Essas variedades atraem agricultores de baixo custo em regiões de sequeiro que se beneficiam das práticas de conservação de sementes, enquanto os agricultores orgânicos as selecionam para cumprir os requisitos de certificação. As empresas de sementes aprimoraram as linhas de polinização aberta com maior tolerância a doenças e uniformidade. A Lei de Sementes facilita os processos de registro de variedades, enquanto as instituições públicas de melhoramento fornecem acesso gratuito ao germoplasma, reduzindo os custos de desenvolvimento. Esses fatores impulsionam o aumento da demanda em segmentos de mercado voltados para a sustentabilidade.

Por Mecanismo de Cultivo: Campos Abertos Predominam, mas o Cultivo Protegido Apresenta Forte Ascensão

As fazendas de campo aberto constituíram 99,5% do tamanho do mercado de sementes de hortaliças da Índia em 2024, principalmente devido à dependência dos pequenos agricultores em métodos de produção de baixo capital. Os volumes de sementes permanecem dependentes dos padrões de monções e dos ciclos de liquidez rural. As empresas desenvolvem portfólios de produtos para atender às diversas condições de solo, oferecendo cucurbitáceas tolerantes à seca para regiões áridas e variedades de tomate resistentes ao murcho bacteriano para as planícies úmidas do leste. O segmento mantém sua posição como base primária de consumo apesar do crescimento moderado ano a ano.

Estima-se que o cultivo protegido cresça a um CAGR de 11,1%, impulsionado por subsídios de capital e redução dos custos de infraestrutura. Os agricultores que utilizam policasas preferem híbridos desenvolvidos para crescimento compacto, alta tolerância à temperatura e prolongado período de frutificação. A combinação de fertirrigação baseada em sensores e manejo integrado de pragas potencializa o potencial genético, gerando demanda consistente por sementes proprietárias. A participação de mercado do segmento está projetada para aumentar à medida que mais estados alocam subsídios para horticultura em agricultura em ambiente controlado.

Por Família de Culturas: Hortaliças Não Classificadas Fornecem Volume enquanto as Solanáceas Determinam o Ritmo

As hortaliças não classificadas, incluindo quiabo, espinafre, cenouras, alface e ervilhas, detinham 34,2% da participação do mercado de sementes de hortaliças da Índia em 2024. Essa dominância reflete os diversos requisitos culinários e preferências regionais do país, com a demanda impulsionada por hortas domésticas, fazendas peri-urbanas e cozinhas institucionais. Os compradores institucionais geralmente selecionam variedades de sementes versáteis adequadas a diferentes condições de solo, o que levou os melhoristas de sementes a priorizar a adaptabilidade e as características de armazenamento. O tamanho do segmento exige que as empresas de sementes atualizem continuamente sua gama de produtos para atender às preferências regionais específicas e às condições agrícolas.

A família das Solanáceas, principalmente o tomate e a pimenta, está projetada para crescer a um CAGR de 6,7%, impulsionada pela demanda de unidades de processamento, redes de fast food e mercados de exportação. As empresas de sementes estão desenvolvendo híbridos com maior resistência viral e pericarpos mais resistentes adequados para a colheita mecânica. Em Andhra Pradesh e Karnataka, os arranjos de agricultura por contrato asseguram as compras de sementes antes da temporada de plantio. O consumo crescente de molhos processados e refeições prontas para consumo, apoiado por rendas disponíveis mais altas, continua a impulsionar o crescimento do mercado de sementes de Solanáceas.

Análise Geográfica

Bihar responde por 13,5% do tamanho do mercado de sementes de hortaliças da Índia em 2024. A liderança de mercado do estado decorre de extensas áreas de plantio, programas de subsídios favoráveis a híbridos e iniciativas de diversificação de hortaliças no âmbito de seu Plano Diretor Agrícola. O estado aloca recursos anualmente para parcelas de demonstração, distribuição de mini-kits e treinamento de agricultores para acelerar a adoção de tecnologia. As instalações de armazenagem refrigerada e packing houses operadas pelo governo reduzem as perdas pós-colheita, permitindo que os agricultores obtenham melhores preços e invistam em sementes de qualidade. Bihar mantém uma demanda consistente por sementes de tomate, berinjela e hortaliças folhosas, proporcionando receita estável para os fornecedores.

Tamil Nadu projeta a maior taxa de crescimento, com um CAGR de 7,3% de 2025 a 2030. O aplicativo móvel Uzhavan do estado avança na agricultura de precisão, fornecendo orientação agronômica em tempo real a mais de dois milhões de usuários registrados[5]Fonte: Governo de Tamil Nadu, "Avaliação de Impacto do Aplicativo Uzhavan," TAMILNADU.GOV.IN. O forte foco nas exportações de pepino em conserva (gherkin) e milho-bebê leva os agricultores a adotar híbridos premium que atendem a rígidos requisitos de resíduos e tamanho. Os subsídios ao cultivo protegido e a acessível infraestrutura de cadeia de frio apoiam a adoção de sementes de alto valor. Esses fatores combinados estabelecem Tamil Nadu como um importante motor de crescimento no mercado de sementes de hortaliças da Índia.

Maharashtra e Gujarat contribuem com volumes significativos por meio de calendários de cultivo variados e estabelecida produção de sementes pelo setor privado. A extensa cobertura de estufas de Maharashtra gera demanda substancial por híbridos de tomate tolerantes ao calor e de pepino com longa vida útil. A região de Saurashtra, em Gujarat, prefere variedades de quiabo e cebola resistentes à seca, adaptadas a padrões de chuva irregulares. Uttar Pradesh e Bengala Ocidental utilizam suas vastas planícies aluviais para produção ao longo do ano, atendendo aos mercados do nordeste, embora o pequeno tamanho das propriedades mantenha alta sensibilidade a preços. Odisha, Madhya Pradesh e Chhattisgarh demonstram potencial de crescimento por meio de programas nacionais de diversificação de culturas que subsidiam sementes híbridas, criando oportunidades de expansão para as empresas de sementes.

Cenário Competitivo

O mercado de sementes de hortaliças da Índia mantém uma estrutura fragmentada, com os cinco maiores players — Syngenta Group, Maharashtra Hybrid Seeds Company Private Limited, UPL Limited (Advanta Seeds Limited), VNR Seeds Private Limited e BASF SE — detendo participação minoritária de mercado em 2024. O Syngenta Group manteve uma participação de mercado modesta por meio de sua ampliada instalação de melhoramento em Hyderabad e do mapeamento de características baseado em dados para variedades resilientes ao clima. A Mahyco Private Limited assegurou uma posição no mercado por meio de sua extensa coleção de germoplasma e da modernizada instalação de processamento em Gujarat. A UPL Limited (Advanta Seeds Limited), após a aquisição da Green Gold Seeds, está fortalecendo seu portfólio de tomate e quiabo.

As empresas estão adotando soluções agrícolas abrangentes que combinam sementes com nutrição de culturas, produtos biológicos e serviços de assessoria digital. A Bayer incorporou recomendações de sementes em sua plataforma de agricultura digital, atendendo atualmente a 50.000 agricultores em cinco estados. Empresas regionais como VNR Seeds e East-West Seed concentram-se no desenvolvimento de características específicas para cada localidade e opções de embalagem acessíveis para atender às áreas de menor renda. Os pedidos de patentes aumentaram 35% em 2024, com foco em tolerância à seca, resistência a vírus e enriquecimento nutricional, indicando maior ênfase na diferenciação de produtos.

A concentração de mercado varia por segmento de cultura, com os mercados de tomate e pimenta apresentando maior consolidação devido aos complexos requisitos de melhoramento para resistência a doenças, enquanto os segmentos de hortaliças folhosas permanecem mais dispersos. Os sistemas de rastreabilidade digital baseados em blockchain estão se tornando barreiras significativas contra sementes falsificadas, beneficiando as empresas tecnologicamente avançadas. As emendas pendentes à Lei de Sementes sugerem padrões de qualidade mais rígidos que podem aumentar os requisitos de capital, potencialmente favorecendo empresas com infraestrutura robusta de conformidade. Estima-se que a concorrência aumente à medida que as empresas visam oportunidades emergentes no cultivo protegido e nas variedades enriquecidas com nutrientes.

Líderes do Setor de Sementes de Hortaliças da Índia

Syngenta Group

Maharashtra Hybrid Seeds Company Private Limited (Mahyco Private Limited)

UPL Limited (Advanta Seeds Limited)

VNR Seeds Private Limited

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Namdhari Seeds, empresa de melhoramento de sementes de hortaliças, adquiriu 100% da participação no negócio de sementes de hortaliças de campo aberto da Axia nos Estados Unidos. A aquisição inclui variedades de sementes para tomates, pimentas picantes e doces, melões, melancias, pepinos, abobrinhas e berinjelas. Por meio desta transação, a Namdhari Seeds incorporou a Catalyst Seeds, a New World Seeds e a California Hybrids em suas operações.

- Junho de 2024: A Bayer e a Solynta firmaram parceria para introduzir sementes verdadeiras de batata na Índia, fornecendo aos pequenos agricultores material de plantio livre de doenças e de alta qualidade como alternativa aos tubérculos-semente. Este desenvolvimento melhora a sustentabilidade agrícola por meio de maior produtividade, menores custos de transporte e maior segurança alimentar no significativo mercado de batata da Índia.

Escopo do Relatório do Mercado de Sementes de Hortaliças da Índia

Híbridos, Variedades de Polinização Aberta e Derivados Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Campo Aberto, Cultivo Protegido são cobertos como segmentos por Mecanismo de Cultivo. Brássicas, Cucurbitáceas, Raízes e Bulbos, Solanáceas, Hortaliças Não Classificadas são cobertos como segmentos por Família de Culturas. Bihar, Chhattisgarh, Gujarat, Haryana, Madhya Pradesh, Maharashtra, Odisha, Tamil Nadu, Uttar Pradesh, Bengala Ocidental são cobertos como segmentos por Estado.| Híbridos |

| Variedades de Polinização Aberta e Derivados Híbridos |

| Campo Aberto |

| Cultivo Protegido |

| Brássicas | Repolho |

| Couve-Flor e Brócolis | |

| Outras Brássicas | |

| Cucurbitáceas | Pepino e Pepino em Conserva (Gherkin) |

| Abóbora e Abobrinha | |

| Outras Cucurbitáceas | |

| Raízes e Bulbos | Alho |

| Cebola | |

| Batata | |

| Outras Raízes e Bulbos | |

| Solanáceas | Pimenta |

| Berinjela | |

| Tomate | |

| Outras Solanáceas | |

| Hortaliças Não Classificadas | Aspargo |

| Alface | |

| Quiabo | |

| Ervilhas | |

| Espinafre | |

| Outras Hortaliças Não Classificadas |

| Bihar |

| Chhattisgarh |

| Gujarat |

| Haryana |

| Madhya Pradesh |

| Maharashtra |

| Odisha |

| Tamil Nadu |

| Uttar Pradesh |

| Bengala Ocidental |

| Outros Estados |

| Por Tecnologia de Melhoramento | Híbridos | |

| Variedades de Polinização Aberta e Derivados Híbridos | ||

| Por Mecanismo de Cultivo | Campo Aberto | |

| Cultivo Protegido | ||

| Por Família de Culturas | Brássicas | Repolho |

| Couve-Flor e Brócolis | ||

| Outras Brássicas | ||

| Cucurbitáceas | Pepino e Pepino em Conserva (Gherkin) | |

| Abóbora e Abobrinha | ||

| Outras Cucurbitáceas | ||

| Raízes e Bulbos | Alho | |

| Cebola | ||

| Batata | ||

| Outras Raízes e Bulbos | ||

| Solanáceas | Pimenta | |

| Berinjela | ||

| Tomate | ||

| Outras Solanáceas | ||

| Hortaliças Não Classificadas | Aspargo | |

| Alface | ||

| Quiabo | ||

| Ervilhas | ||

| Espinafre | ||

| Outras Hortaliças Não Classificadas | ||

| Por Estado | Bihar | |

| Chhattisgarh | ||

| Gujarat | ||

| Haryana | ||

| Madhya Pradesh | ||

| Maharashtra | ||

| Odisha | ||

| Tamil Nadu | ||

| Uttar Pradesh | ||

| Bengala Ocidental | ||

| Outros Estados | ||

Definição de mercado

- Sementes Comerciais - Para fins deste estudo, apenas as sementes comerciais foram incluídas no escopo. As sementes salvas na fazenda, que não são comercialmente rotuladas, estão excluídas do escopo, mesmo que uma pequena porcentagem de sementes salvas na fazenda seja trocada comercialmente entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser comercialmente vendidas no mercado.

- Área de Cultivo - Ao calcular a área sob diferentes culturas, a Área Bruta Cultivada foi considerada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), inclui a área total cultivada sob uma determinada cultura ao longo das safras.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual da área semeada em relação à área total da cultura plantada na safra utilizando sementes certificadas/de qualidade, excluindo as sementes salvas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto utilizando cobertura plástica do solo (mulching) está excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas de Lavoura | Geralmente são as culturas de campo, que incluem as diferentes categorias de culturas como grãos e cereais, oleaginosas, fibras como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das abóboras, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem Pepino e Pepino em Conserva (Gherkin), Abóbora e Abobrinha, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento do relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Essas culturas incluem quiabo, aspargo, alface, ervilhas, espinafre e outras. |

| Semente Híbrida | É a primeira geração de semente produzida por meio do controle da polinização cruzada e da combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características desejáveis de insumo e/ou produto. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem nenhuma modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas em outras Solanáceas incluem pimentões e outras pimentas diferentes de acordo com a localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas em outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas em outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas em outras cucurbitáceas incluem cabaças (cabaça-de-garrafa, melão-de-são-caetano, cabaça-de-aresta, cabaça-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas em outros grãos e cereais incluem cevada, trigo sarraceno, semente de alpista, triticale, aveia, miletes e centeio. |

| Outras Fibras | As culturas consideradas em outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e capoc. |

| Outras Oleaginosas | As culturas consideradas em outras oleaginosas incluem amendoim, sementes de cânhamo, sementes de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e sementes de linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas em outros forragens incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijão-cavalo, ervilhacas, grão-de-bico, feijão-fradinho, tremoços e feijão-bambara são as culturas consideradas em leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas em outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-porro, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: CONSTRUIR UM MODELO DE MERCADO: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: VALIDAR E FINALIZAR: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: RESULTADOS DA PESQUISA: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura