Tamanho e Participação do Mercado Indiano de Sementes de Algodão para Semeadura

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.86 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Indiano de Sementes de Algodão para Semeadura por Mordor Intelligence

Espera-se que o tamanho do mercado indiano de sementes de algodão para semeadura cresça de USD 0,86 bilhão em 2025 para USD 0,91 bilhão em 2026, com previsão de atingir USD 1,19 bilhão até 2031 a uma CAGR de 5,62% no período de 2026 a 2031. A crescente demanda por fibra de qualidade proveniente de clusters têxteis, o apoio governamental sustentado por meio da Missão Tecnológica para o Algodão e a rápida difusão das práticas do Sistema de Plantio em Alta Densidade estão expandindo as taxas de substituição de sementes em todo o país[1]Fonte: Secretaria de Imprensa do Governo da Índia, "Iniciativas Governamentais Visam Tornar a Índia um Fornecedor de Algodão Preferido pelas Marcas Globais," pib.gov.in . Os agricultores continuam a preferir os híbridos transgênicos porque simplificam o controle de insetos e proporcionam rendimentos confiáveis, mesmo enquanto a resistência ao bicudo rosa pressiona as empresas a acelerar o empilhamento de características. O crescente interesse em híbridos de ciclo curto resistentes ao clima para regiões dependentes de chuva, prêmios de exportação mais elevados sob a marca Kasturi Cotton Bharat e plataformas de agricultura digital que incentivam os pequenos agricultores a adquirir sementes certificadas estão todos reforçando a perspectiva positiva. A persistente incerteza regulatória em torno de novos eventos geneticamente modificados, os tetos de preço de sementes legalmente determinados e o ainda dominante comércio informal de sementes moderam o crescimento no curto prazo.

Principais Conclusões do Relatório

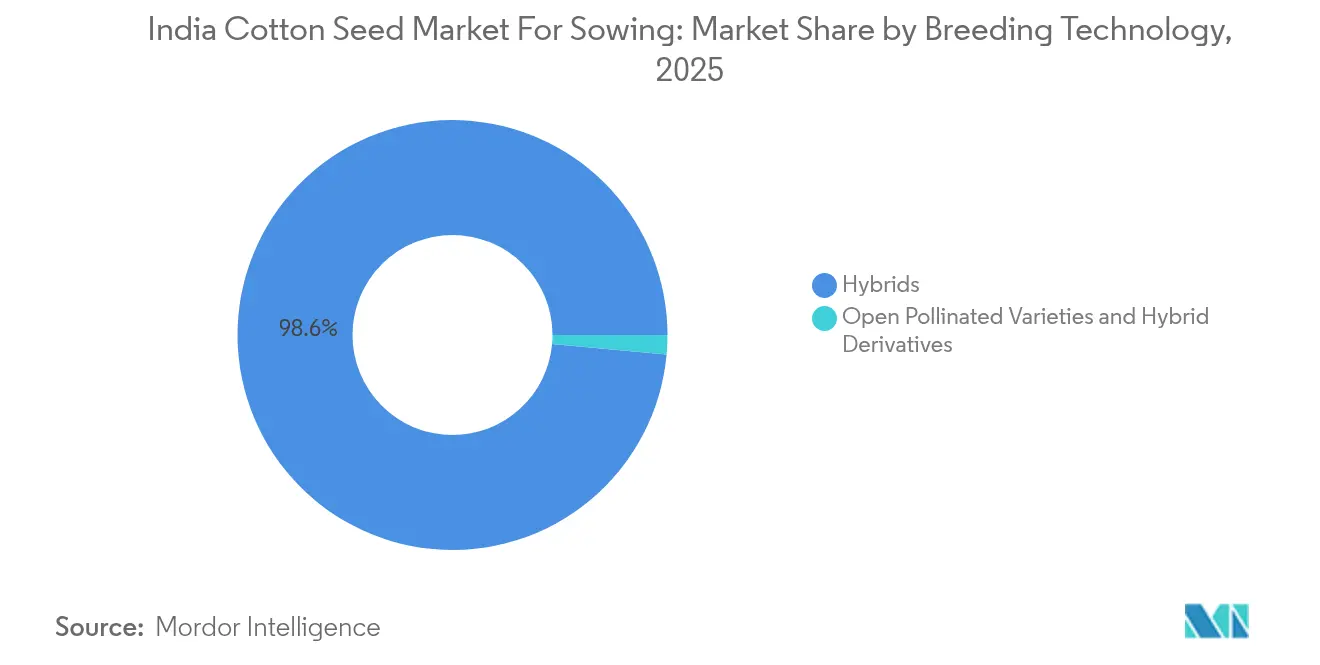

- Por tecnologia de melhoramento, as sementes de algodão híbridas comandaram 98,55% da participação do Mercado Indiano de Sementes de Algodão para Semeadura em 2025 e estão avançando a um CAGR de 5,78% até 2031.

- Por estado, Maharashtra respondeu por 22,35% do tamanho do Mercado Indiano de Sementes de Algodão para Semeadura em 2025, enquanto Odisha está projetada para expandir a um CAGR de 9,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Indiano de Sementes de Algodão para Semeadura

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alta adoção de híbridos de algodão Bt | +1.2% | Em todo o país, com foco em Maharashtra, Gujarat e Telangana | Médio prazo (2 a 4 anos) |

| Incentivos governamentais de preço mínimo de suporte | +0.8% | Todos os estados produtores de algodão | Curto prazo (≤ 2 anos) |

| Crescente demanda de exportação por fibra de algodão | +0.6% | Polos de processamento em Gujarat e Maharashtra | Médio prazo (2 a 4 anos) |

| Linha de aprovações de características tolerantes a herbicidas | +1.0% | Adoção inicial em Punjab e Haryana | Longo prazo (≥ 4 anos) |

| Plataformas digitais de consultoria agrícola impulsionando a substituição de sementes | +0.4% | Distritos com alta adoção tecnológica em vários estados | Médio prazo (2 a 4 anos) |

| Híbridos de ciclo curto resistentes ao clima para regiões de sequeiro | +0.7% | Regiões propensas à seca nas zonas central e sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Adoção de Híbridos de Algodão Bt

Os híbridos Bt dominam 98,7% das vendas nacionais; contudo, a resistência do bicudo rosa reduziu a eficácia da característica, passando de um controle quase total inicial para níveis que atualmente requerem manejo integrado de pragas. O Instituto Central de Pesquisa do Algodão aprovou 619 híbridos Bt, ressaltando tanto a diversidade genética quanto a incessante transição para empilhamentos que combinam múltiplas proteínas Cry com tolerância a herbicidas. A persistente preferência dos agricultores pelo controle de insetos de baixo custo garante que o algodão Bt continue essencial para o mercado indiano de sementes de algodão (sementes para semeadura)[2]Fonte: Corporação do Algodão da Índia, "Um Perfil do Algodão Indiano: Em Resumo," cotcorp.org.in. As empresas estão respondendo acelerando os ciclos de melhoramento, fortalecendo a distribuição de sementes de refúgio e preparando construtos de próxima geração como as linhagens IP4 da Bayer AG, que prometem controle de espectro mais amplo.

Incentivos Governamentais de Preço Mínimo de Suporte

A Corporação do Algodão da Índia adquiriu 42,11 lakh de fardos em 2024 sob o programa de preço mínimo de suporte, desembolsando valor significativo diretamente para 775.000 produtores por meio de pagamentos autenticados por Aadhaar. O preço piso garantido limita o risco de queda, permitindo que os pequenos agricultores alocem uma parcela maior do capital de giro em sementes híbridas certificadas, em vez de sementes salvas na propriedade. As confirmações de pagamento por SMS em tempo real e os protocolos mais rígidos de auditoria de qualidade elevaram a confiança dos agricultores, embora a queda nos preços globais mantenha as margens de lucro apertadas e limite a disposição de pagar prêmios elevados por características avançadas. A renda previsível proveniente das aquisições pelo preço mínimo de suporte permite que os agricultores comprem sementes híbridas certificadas em vez de depender de sementes salvas na propriedade.

Crescente Demanda de Exportação por Fibra de Algodão

As exportações de algodão da Índia devem dobrar, apoiadas por interrupções no fornecimento global e melhorias de qualidade por meio da iniciativa de marca Kasturi Cotton Bharat. A demanda por exportação cria um prêmio de qualidade que incentiva os agricultores a adotar sementes híbridas certificadas com características superiores de fibra. A Ordem de Controle de Qualidade do governo para certificação obrigatória de fardos de algodão sob os padrões IS12171:2019 reforça esse foco na qualidade, exigindo parâmetros específicos de comprimento de fibra, micronaire e resistência que só podem ser alcançados por meio de seleção adequada de sementes.

Linha de Aprovações de Características Tolerantes a Herbicidas

A escala do mercado ilegal de algodão tolerante a herbicidas, com 15% de penetração em 2024, revela uma enorme demanda reprimida que as empresas formais de sementes atualmente não conseguem atender devido a gargalos regulatórios. A solicitação BG-II RRF da Bayer AG permanece pendente no Comitê de Avaliação de Engenharia Genética (GEAC), enquanto os agricultores recorrem cada vez mais a variedades não autorizadas para gerenciar os desafios trabalhosos do controle de plantas daninhas. Esse atraso regulatório está criando distorções de mercado onde sementes ilegais atingem preços premium, indicando forte disposição de pagar por características de tolerância a herbicidas. A eventual aprovação de combinações de algodão HT-Bt pode desencadear rápidas mudanças de participação de mercado, como demonstrado por introduções similares de características em outras culturas. As empresas de sementes estão posicionando seus pipelines de características e redes de distribuição para capitalizar sobre essa abertura regulatória, com o algodão HT Enlist da Corteva Agriscience India Pvt. Ltd representando outro potencial divisor de águas aguardando aprovação.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Incerteza regulatória em torno das aprovações de organismos geneticamente modificados (OGM) | -0.9% | Em todo o país, com maior impacto sobre empresas orientadas à inovação | Longo prazo (≥ 4 anos) |

| Tetos de preço de sementes corroendo as margens dos melhoristas | -0.6% | Varia conforme o rigor de aplicação em cada estado | Médio prazo (2 a 4 anos) |

| Resistência do bicudo rosa reduzindo os ganhos de produtividade | -0.8% | Punjab, Haryana e oeste de Gujarat | Curto prazo (≤ 2 anos) |

| Comércio informal de sementes fragmentando a demanda certificada | -0.5% | Distritos remotos em todo o país | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Regulatória em Torno das Aprovações de OGM (Organismos Geneticamente Modificados)

O prolongado processo de avaliação do Comitê de Avaliação de Engenharia Genética (GEAC) para novas características de OGM cria incerteza estratégica que restringe os investimentos em pesquisa e desenvolvimento de longo prazo e o planejamento de mercado. A solicitação de algodão tolerante a herbicidas BG-II RRF da Bayer AG exemplifica esse gargalo, onde os atrasos regulatórios permitem a proliferação de sementes ilegais enquanto as empresas formais não conseguem comercializar tecnologias aprovadas. A Lei das Sementes (1966) e regulamentos específicos de cada estado, como a Lei das Sementes de Algodão de Maharashtra (2009), criam múltiplas camadas de aprovação que prolongam os cronogramas de comercialização e reduzem a competitividade. Essa fragmentação regulatória impacta particularmente as empresas multinacionais com pipelines globais de características, uma vez que os atrasos de aprovação específicos da Índia podem tornar as tecnologias obsoletas antes de chegarem aos agricultores [3]Fonte: Governo de Gujarat, "A Lei das Sementes de Algodão de Gujarat 2008," indiacode.nic.in. A incerteza também afeta os investimentos de capital de risco em startups de biotecnologia agrícola, limitando o desenvolvimento do ecossistema de inovação.

Tetos de Preço de Sementes Corroendo as Margens dos Melhoristas

As Ordens de Controle de Preços das Sementes de Algodão em nível federal e os estatutos estaduais complementares fixam os preços máximos de varejo. Esses tetos frequentemente ignoram os custos crescentes de licenciamento de características, manutenção parental e testes de multiplicação. A compressão das margens impulsiona as empresas para estratégias baseadas em volume, em vez de híbridos de alta ciência, reduzindo o ritmo em que o germoplasma avançado ingressa no mercado indiano de sementes de algodão (sementes para semeadura).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Dominância dos Híbridos Reformulando as Prioridades de Inovação

Os híbridos detiveram 98,55% de participação de mercado do tamanho do Mercado Indiano de Sementes de Algodão para Semeadura em 2025; essa dominância avassaladora é atribuída às características superiores das sementes híbridas, incluindo maior produtividade, resistência aprimorada a insetos, melhor tolerância ao estresse e qualidade superior da fibra. Dentro do segmento de híbridos, os híbridos transgênicos, particularmente aqueles com tecnologia Bt, detêm a maior participação, enquanto os híbridos não transgênicos compõem o restante. A posição de liderança do segmento é ainda mais fortalecida pela ampla adoção da tecnologia do algodão Bt entre os agricultores indianos, que reconhecem seus benefícios em termos de resistência a pragas e aumento de produtividade. O segmento também está experimentando o crescimento mais rápido no mercado, impulsionado pela inovação contínua em tecnologia de sementes, pela crescente demanda por variedades de alto rendimento e pelo desenvolvimento de sementes com múltiplas características benéficas, como tolerância à seca e resistência a doenças.

O CAGR de 5,78% do segmento híbrido (2026-2031) reflete o investimento contínuo no desenvolvimento de características e programas de melhoramento, apesar dos desafios de resistência do bicudo-rosado que estão levando as empresas em direção ao empilhamento de características e tecnologias de próxima geração. Os híbridos não transgênicos mantêm relevância no algodão orientado para exportação, onde a certificação livre de organismos geneticamente modificados exige prêmios, particularmente para mercados de fibras orgânicas e especiais. Os híbridos resistentes a insetos dentro da categoria transgênica estão passando por evolução tecnológica à medida que as características Bt de gene único cedem lugar a construções multigênicas projetadas para retardar o desenvolvimento de resistência.

Análise Geográfica

A participação de mercado de 22,35% de Maharashtra em 2025 decorre de sua dupla vantagem de solos Vertissolo favoráveis e infraestrutura estabelecida de distribuição de sementes. Gujarat e Telangana representam mercados maduros com redes sofisticadas de agricultores e altas taxas de adoção tecnológica, criando demanda por variedades híbridas premium e características de próxima geração. As áreas de algodão de Punjab e Haryana estão cada vez mais focadas em variedades tolerantes a herbicidas devido a restrições de mão de obra e tendências de mecanização, tornando esses estados pioneiros na adoção de novas tecnologias de características.

O surgimento de Odisha como o estado de crescimento mais rápido, com CAGR de 9,72% (2026-2031), reflete a expansão do algodão para os sistemas de pousio de arroz do leste da Índia. A rápida trajetória de crescimento de Odisha é apoiada por iniciativas governamentais que promovem o algodão em distritos costeiros, onde variedades tolerantes à salinidade podem utilizar terras anteriormente não cultivadas. A distribuição por estado reflete a evolução do cinturão algodoeiro da Índia, das tradicionais regiões noroeste em direção aos estados central e leste, onde a disponibilidade de terras e os menores custos de insumos criam vantagens competitivas.

Os estados do sul representam um percentual modesto da área cultivada, mas exibem alta diversidade varietal devido às heterogêneas agroecologias. O sucesso de Telangana com o Plantio em Alta Densidade aumentou a taxa de sementes por acre e deslocou a preferência para híbridos de dossel compacto. Karnataka abrange solos negros a vermelhos, promovendo demanda por genética de ampla adaptação, enquanto o litoral de Andhra Pradesh requer tolerância à salinidade. A proximidade das fiações têxteis em Tamil Nadu estreita os ciclos de retroalimentação entre a qualidade da fibra e a escolha da semente, criando incentivos de mercado diretos para a aquisição de sementes premium.

Cenário Competitivo

O Mercado Indiano de Sementes de Algodão para Semeadura apresenta uma estrutura fragmentada com uma combinação de grandes players estabelecidos e numerosas empresas regionais de sementes. Os players locais detêm uma participação de mercado significativa devido ao seu profundo conhecimento das condições agrícolas regionais e às suas sólidas redes de distribuição. Empresas como Kaveri Seeds, Maharashtra Hybrid Seeds Co. (Mahyco), Bayer AG, Krishak Bharati Co-Op Limited (KRIBHCO) e Rallis India Limited aproveitam amplas capacidades de pesquisa e relacionamentos estabelecidos com agricultores para manter suas posições no mercado.

O setor testemunhou consolidação limitada por meio de fusões e aquisições, com as empresas focando, em vez disso, no crescimento orgânico e em colaborações estratégicas. Joint ventures e acordos de licenciamento de tecnologia, particularmente para variedades transgênicas, emergiram como estratégias de crescimento preferidas em detrimento de aquisições diretas. As empresas estão cada vez mais estabelecendo parcerias com instituições internacionais de pesquisa e universidades agrícolas para aprimorar suas capacidades tecnológicas e expandir seus portfólios de produtos. A estrutura do mercado é ainda influenciada pela forte presença de universidades agrícolas estaduais e instituições de pesquisa que contribuem para o desenvolvimento de variedades e a produção de sementes.

O sucesso no Mercado Indiano de Sementes de Algodão para Semeadura depende cada vez mais da capacidade das empresas de desenvolver variedades inovadoras de sementes que abordem desafios regionais específicos, mantendo alto potencial de rendimento. Os líderes de mercado estão fortalecendo sua posição por meio de investimento contínuo em pesquisa e desenvolvimento, com foco no desenvolvimento de sementes com múltiplas características, como resistência a insetos, tolerância à seca e qualidade aprimorada da fibra. As empresas também estão expandindo sua presença em diferentes zonas agroclimáticas por meio de parcerias estratégicas com produtores e distribuidores locais de sementes, ao mesmo tempo em que constroem relacionamentos diretos com as comunidades agrícolas por meio de extensos programas de extensão rural.

Líderes do Setor Indiano de Sementes de Algodão para Semeadura

Kaveri Seeds

Maharashtra Hybrid Seeds Co. (Mahyco)

Bayer AG

Krishak Bharati Co-Op Limited (KRIBHCO)

Rallis India Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Ministério dos Têxteis anunciou a Missão Tecnológica para o Algodão com suporte orçamentário destinado a tornar a Índia o fornecedor global de algodão preferido por meio de melhorias de rendimento e qualidade aprimoradas. A missão enfatiza a adoção do Sistema de Plantio em Alta Densidade (HDPS) e a colaboração com o NABARD e agências estaduais para escalar o programa piloto Modelo Akola, exigindo grandes quantidades de sementes de qualidade para implementação bem-sucedida.

- Outubro de 2024: A Bolsa Multi Commodities (MCX) lançou o contrato futuro de óleo de lavagem de semente de algodão com unidades de negociação de 5 toneladas e base de entrega ex-tanque em Kadi, Gujarat, fornecendo ferramentas de gestão de risco de preço para processadores de semente de algodão e refinarias de óleo. O contrato aborda a alta volatilidade de preços decorrente da disponibilidade de matéria-prima e dos mercados concorrentes de óleos vegetais que afetam a cadeia de valor mais ampla da semente de algodão.

Escopo do Relatório do Mercado Indiano de Sementes de Algodão para Semeadura

Híbridos, Variedades de Polinização Aberta e Derivados de Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Andhra Pradesh, Gujarat, Haryana, Karnataka, Madhya Pradesh, Maharashtra, Odisha, Punjab, Rajasthan, Telangana são cobertos como segmentos por Estado.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Resistentes a Insetos | |

| Variedades de Polinização Aberta e Derivados de Híbridos | ||

| Andhra Pradesh |

| Gujarat |

| Haryana |

| Karnataka |

| Madhya Pradesh |

| Maharashtra |

| Odisha |

| Punjab |

| Rajasthan |

| Telangana |

| Outros Estados |

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Resistentes a Insetos | ||

| Variedades de Polinização Aberta e Derivados de Híbridos | |||

| Estado | Andhra Pradesh | ||

| Gujarat | |||

| Haryana | |||

| Karnataka | |||

| Madhya Pradesh | |||

| Maharashtra | |||

| Odisha | |||

| Punjab | |||

| Rajasthan | |||

| Telangana | |||

| Outros Estados | |||

Definição de mercado

- Semente Comercial - Para os fins deste estudo, apenas as sementes comerciais foram incluídas no escopo. As sementes salvas na propriedade, que não são comercialmente rotuladas, estão excluídas do escopo, mesmo que uma pequena porcentagem de sementes salvas na propriedade seja trocada comercialmente entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas que podem ser vendidas comercialmente no mercado.

- Área Cultivada - Ao calcular a área cultivada sob diferentes culturas, a Área Bruta Cultivada foi considerada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), inclui a área total cultivada sob uma determinada cultura ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada em relação à área total da cultura plantada na estação com o uso de sementes certificadas/de qualidade, excluindo as sementes salvas na propriedade.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivar culturas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto com o uso de cobertura plástica está excluído desta definição e é incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas de Lavoura | Geralmente são as culturas de campo, que incluem as diferentes categorias de culturas como grãos e cereais, oleaginosas, culturas de fibra como o algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e gherkin, abóbora e moranga, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Vegetais Não Classificados | Este segmento do relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Inclui culturas como quiabo, aspargo, alface, ervilha, espinafre e outras. |

| Semente Híbrida | É a primeira geração da semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter certas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras solanáceas incluem pimentões e outras pimentas diversas com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (abóbora-de-garrafa, melão-de-são-caetano, abobrinha, cobra-de-jardim e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, painços e centeio. |

| Outras Culturas de Fibra | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e sementes de linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outras forrageiras incluem capim-elefante, capim-de-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-de-corda, tremoços e feijão-bambaras são as culturas consideradas sob leguminosas. |

| Outros Vegetais Não Classificados | As culturas consideradas sob outros vegetais não classificados incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura