Tamanho e Participação do Mercado de Sementes de Marrocos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

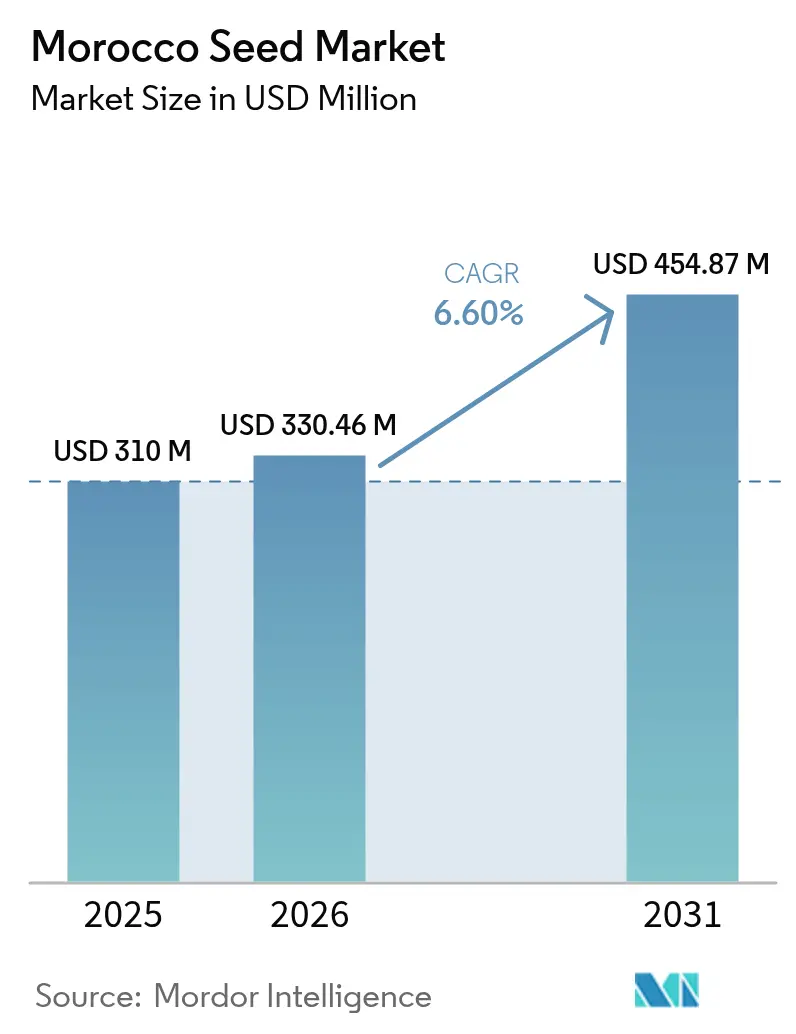

| Tamanho do mercado no ano base (2025) | 310 Milhões de dólares |

| Tamanho do Mercado (2026) | 330.46 Milhões de dólares |

| Tamanho do Mercado (2031) | 454.87 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Marrocos por Mordor Intelligence

O tamanho do mercado de sementes de Marrocos foi avaliado em USD 310 milhões em 2025 e estima-se que cresça de USD 330,46 milhões em 2026 para atingir USD 454,87 milhões até 2031, a um CAGR de 6,6% durante o período de previsão (2026-2031). Os subsídios estatais para sementes certificadas, a expansão da horticultura de exportação e a crescente demanda por grãos híbridos para alimentação animal ajudam a manter um ritmo constante, mesmo em um clima marcado por chuvas irregulares. Híbridos vegetais premium para tomates e pimentos destinados à Europa, linhagens de trigo tolerantes à seca e milho de alto rendimento contribuem para uma rápida mudança em relação ao uso de sementes salvas na propriedade. Grandes produtores nas planícies de Souss-Massa e Gharb estão adotando genética resistente a doenças e resiliente ao clima para atender aos rigorosos padrões europeus de resíduos, enquanto os integradores de aves de corte próximos a Casablanca priorizam cereais híbridos que melhoram as taxas de conversão alimentar. Mercados digitais de insumos agrícolas, pesquisas localizadas em revestimento de sementes e um programa de agricultura climato-inteligente de USD 250 milhões, financiado pelo Banco Mundial, fornecem suporte estrutural adicional. Em conjunto, essas dinâmicas reforçam a trajetória de crescimento do mercado de sementes de Marrocos, apesar das oscilações de curto prazo na área cultivada decorrentes da seca.

Principais Conclusões do Relatório

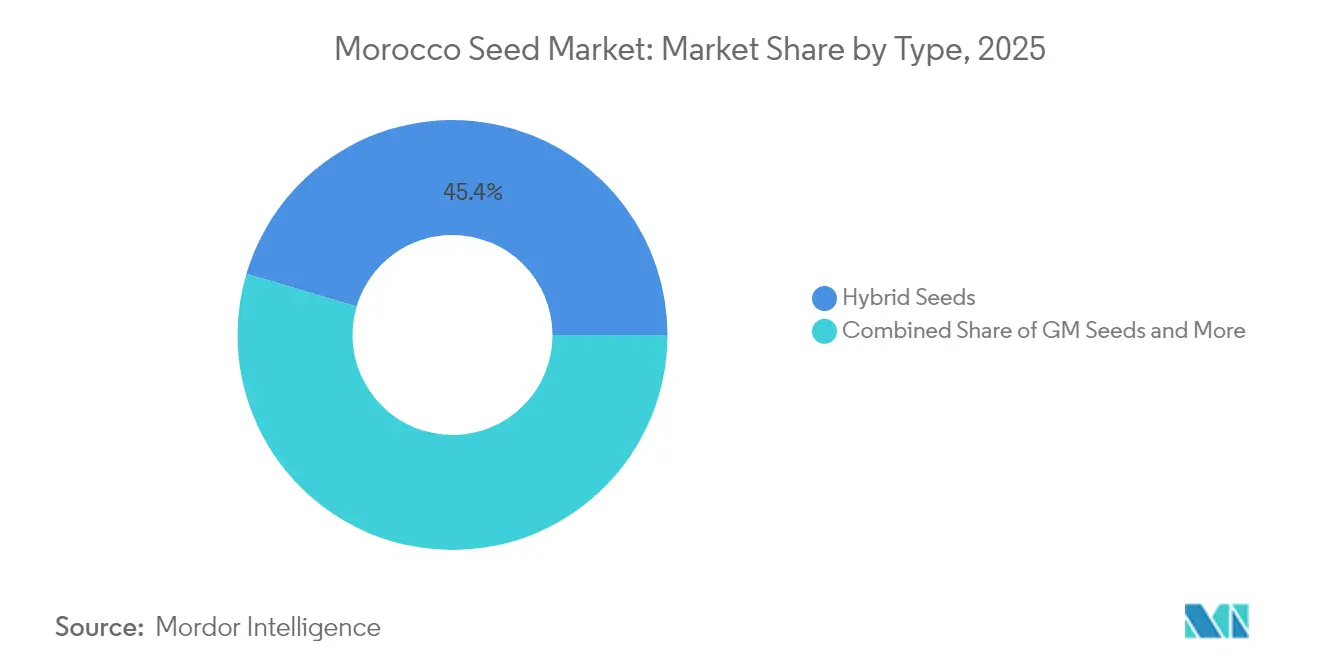

- Por tipo, as sementes híbridas capturaram 45,40% da participação no tamanho do mercado de sementes de Marrocos em 2025, enquanto as sementes GM registraram o CAGR mais rápido de 10,9% até 2031.

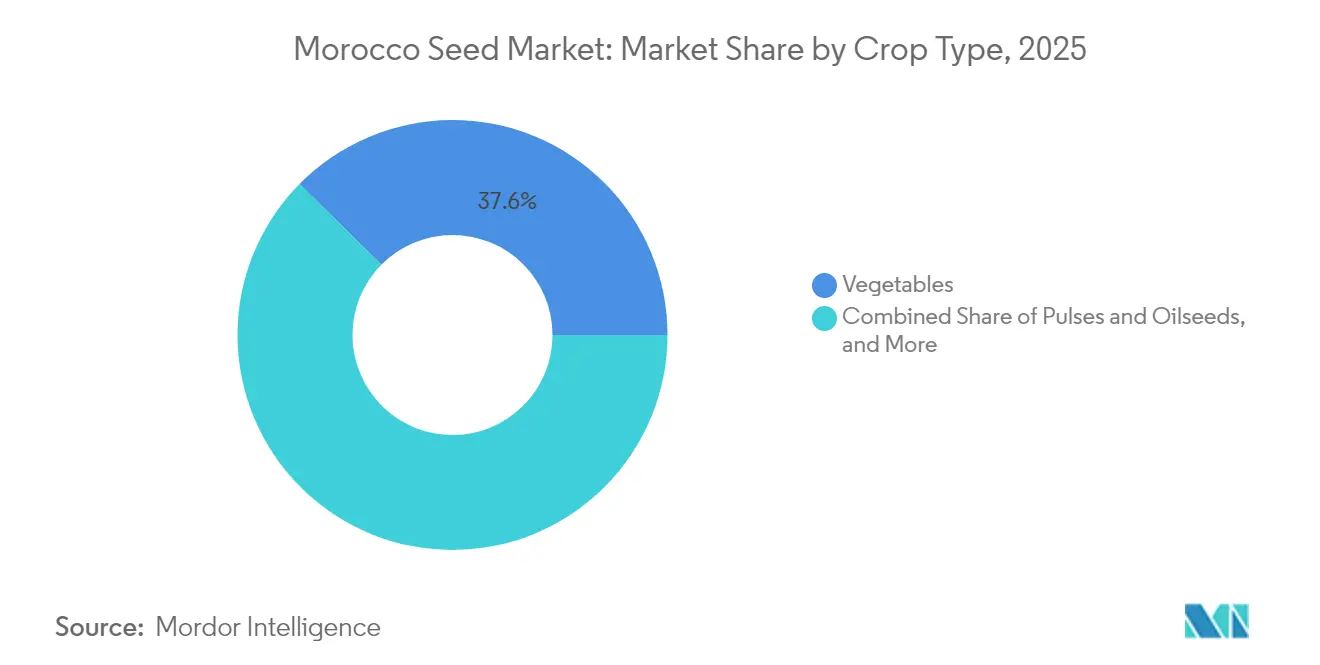

- Por tipo de cultura, as hortaliças lideraram o mercado de sementes de Marrocos com uma participação de 37,60% em 2025, enquanto as leguminosas e oleaginosas devem avançar a um CAGR de 9,3% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes de Marrocos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Subsídios governamentais para sementes certificadas | +1.2% | Planícies de Gharb, Saïss e Doukkala | Curto prazo (≤ 2 anos) |

| Crescente demanda por cereais híbridos de alto rendimento | +1.5% | Cinturões avícolas próximos a Casablanca e Rabat | Médio prazo (2-4 anos) |

| Expansão da horticultura orientada à exportação | +1.8% | Souss-Massa, Gharb e outras zonas costeiras | Médio prazo (2-4 anos) |

| Adoção acelerada de variedades tolerantes à seca | +1.3% | Cinturões cerealíferos de sequeiro de Fès-Meknès e Marrakech-Safi | Curto prazo (≤ 2 anos) |

| Surgimento de mercados digitais agrícolas para pedidos de sementes | +0.6% | Áreas periurbanas ao redor de Casablanca e Agadir | Longo prazo (≥ 4 anos) |

| P&D em revestimento de sementes à base de fosfato aproveitando a indústria local de fertilizantes | +0.8% | Zonas piloto próximas a Khouribga e Jorf Lasfar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais para Sementes Certificadas

O programa de subsídios para sementes certificadas de Marrocos de 2024 a 2025 reduziu os preços do trigo em 5% e da cevada em 3%, distribuindo 1,1 milhão de quintais a taxas subsidiadas de USD 21 por quintal para trigo mole e cevada, e USD 29 por quintal para trigo duro [1]Fonte: Ministério da Agricultura de Marrocos, "Programa de Subsídios para Sementes Certificadas," agriculture.gov.ma. Esta intervenção reduz diretamente o custo de entrada para os pequenos agricultores, que de outra forma alocariam até 12% de seus orçamentos sazonais para a aquisição de sementes, e acelera as taxas de substituição nas planícies de Gharb e Saïss, onde a monocultura de cereais predomina. A estrutura de subsídios favorece as sementes certificadas em detrimento das sementes salvas na propriedade, reduzindo a diferença de preço para menos de 20%, um limiar em que as curvas de adoção se tornam mais acentuadas, de acordo com estudos agronômicos em zonas semiáridas. O impacto de curto prazo do programa atinge o pico em 2 anos à medida que os ciclos de estoque se renovam, mas o financiamento sustentado permanece contingente ao espaço fiscal e ao cofinanciamento de doadores, introduzindo risco de execução caso choques nos preços das commodities desviem as alocações orçamentárias.

Crescente Demanda por Cereais Híbridos de Alto Rendimento

Marrocos importou 2,2 milhões de toneladas métricas de milho durante a safra de 2022-2023 para atender às necessidades de ração do setor avícola, um volume que evidencia o déficit estrutural na produção doméstica de grãos grosseiros. A recuperação da indústria avícola no pós-pandemia e o crescente consumo per capita de carne estão impulsionando para cima a demanda por grãos forrageiros, criando um efeito de atração para sementes de milho e trigo híbridos de alto rendimento que podem ajudar a fechar a lacuna entre a oferta doméstica e as necessidades de processamento. A concentração de operações avícolas ao redor de Casablanca e Rabat amplifica essa demanda em perímetros irrigados, onde o acesso à água suporta cultivos intensivos. O compromisso da Bayer em 2024 de lançar de 400 a 500 novos híbridos e variedades de sementes anualmente, com pipelines ativos em trigo e hortaliças para a região da Europa, Oriente Médio e África, posiciona os melhoristas multinacionais para capturar esse segmento.

Expansão da Horticultura Orientada à Exportação

Marrocos exportou 133.319 toneladas métricas de pequenos cítricos para a União Europeia entre outubro de 2024 e abril de 2025, mantendo seu papel como fornecedor contrassazonal para os mercados do norte. As exportações de tomate, o produto hortícola emblemático do reino, atingiram 740.000 toneladas métricas avaliadas em USD 1.030 milhões em 2022, consolidando Marrocos como a principal fonte não europeia e criando demanda sustentada por sementes vegetais certificadas resistentes a doenças e de alto teor de brix. Os contratos de exportação impõem rigorosos padrões fitossanitários e de resíduos, levando os produtores a adotar sementes híbridas certificadas com resistência documentada ao vírus do fruto rugoso marrom do tomateiro e a outros patógenos que podem levar a rejeições nas fronteiras. O impacto de médio prazo persiste até 2028, à medida que as cotas de importação europeias se ampliam e os produtores marroquinos investem em infraestrutura de estufa, embora a volatilidade cambial e a inflação dos custos de frete introduzam pressões sobre as margens que podem reduzir a flexibilidade do orçamento para sementes.

Adoção Acelerada de Variedades Tolerantes à Seca

A colheita de cereais de 2024 caiu para 31,2 milhões de quintais, uma queda de 43% em relação ao ano anterior, à medida que a área cultivada diminuiu de 3,7 milhões de hectares para 2,5 milhões de hectares devido às severas condições de seca. Esse choque acelerou o interesse dos agricultores em germoplasma tolerante à seca, particularmente variedades endossadas pelo INRA, como o trigo Jawahir, lançado em 2023, e 6 linhagens adicionais aprovadas para comercialização após ensaios em múltiplos locais em Sidi Al-Aidi. O impacto de curto prazo atinge o pico em 2 anos, pois a memória da seca de 2022 a 2024 permanece vívida e os serviços de extensão governamental priorizam essas variedades nas alocações de subsídios, embora as taxas de adoção se estabilizem se chuvas acima da média retornarem e erodirem o risco percebido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Chuvas irregulares e escassez de água | -1.5% | Zonas cerealíferas de sequeiro de Fès-Meknès e Marrakech-Safi | Curto prazo (≤ 2 anos) |

| Restrições de poder de compra dos pequenos agricultores | -0.9% | Propriedades abaixo de 5 hectares em todo o país | Médio prazo (2-4 anos) |

| Gargalos regulatórios para aprovações de OGM | -0.7% | Todas as combinações de culturas e características | Longo prazo (≥ 4 anos) |

| Cultura persistente de poupança informal de sementes limitando a renovação varietal | -1.1% | Regiões cerealíferas tradicionais em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Chuvas Irregulares e Escassez de Água

Secas recorrentes reduzem a demanda por sementes ao forçar reduções na área cultivada, como evidenciado pela safra de 2024, quando a área cultivada caiu de 3,7 milhões de hectares para 2,5 milhões de hectares, uma contração de 32% que se traduziu diretamente em menores compras de sementes. As zonas cerealíferas de sequeiro em Fès-Meknès e Marrakech-Safi arcam com o peso dessa volatilidade, onde os agricultores adiam as decisões de plantio até que as chuvas do final da estação confirmem a umidade do solo, muitas vezes perdendo as janelas ideais de semeadura e optando por poupar recursos em vez de investir em sementes. O programa de agricultura climato-inteligente de USD 250 milhões do Banco Mundial, aprovado em dezembro de 2024, visa expandir a infraestrutura de irrigação e promover variedades eficientes no uso da água. No entanto, os cronogramas de implementação se estendem por cinco anos e enfrentam riscos de execução ligados à complexidade da posse de terra e às prioridades fiscais concorrentes [2]Fonte: Banco Mundial, "Agricultura Climato-Inteligente para Marrocos," worldbank.org .

Restrições de Poder de Compra dos Pequenos Agricultores

Sementes de alta qualidade podem equivaler a 12% do desembolso sazonal em dinheiro de um pequeno agricultor, um encargo que se torna proibitivo quando os preços dos grãos caem ou os custos de insumos para fertilizantes e combustível disparam. Propriedades abaixo de 5 hectares, que dominam a estrutura agrária de Marrocos, operam com margens estreitas e priorizam a liquidez para necessidades domésticas imediatas em detrimento de investimentos com períodos de retorno de 4 a 6 meses. Essa restrição é mais vinculante na ausência de suporte de subsídio, como demonstrado pelo programa governamental de 2024 a 2025, que registrou um aumento na adoção de sementes certificadas quando os preços caíram de 3% a 5%. O impacto de médio prazo se estende até 2028, à medida que as pressões inflacionárias persistem e os ciclos globais de commodities permanecem voláteis, embora expansões de subsídios direcionadas ou esquemas de crédito de insumos agrupados possam compensar parcialmente a restrição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Híbridos Ancoram Valor Enquanto as Características GM Aguardam Clareza Regulatória

As sementes híbridas capturaram 45,40% do tamanho do mercado de sementes de Marrocos em 2025. As sementes híbridas proporcionam efeitos de heterose que elevam os rendimentos de 20% a 40% acima das linhagens de polinização aberta, um prêmio que justifica o diferencial de preço de 50% a 70% na horticultura orientada à exportação e nos sistemas intensivos de cereais. Os híbridos vegetais, particularmente os de Solanáceas e cucurbitáceas, comandam as maiores margens devido às suas características de resistência a doenças e atributos de qualidade dos frutos que os compradores europeus exigem. Os híbridos de cereais, liderados pelo milho, estão se expandindo em perímetros irrigados, onde a demanda de ração do setor avícola puxa para cima as taxas de adoção.

As sementes GM registraram o CAGR mais rápido de 10,9% até 2031, mas enfrentam gargalos regulatórios que atrasam as aprovações de ensaios de campo e a comercialização, limitando a penetração atual a níveis insignificantes. As sementes varietais e de polinização aberta mantêm uma posição nas zonas de sequeiro, onde os pequenos agricultores priorizam os baixos custos iniciais e a flexibilidade de poupança de sementes em detrimento do potencial máximo de rendimento. A Enza Zaden Morocco, sediada em Agadir, concentra-se em híbridos de tomate, pimento, pepino, melão e courgette, trabalhando em estreita colaboração com sua subsidiária espanhola para adaptar o germoplasma europeu às condições de cultivo do Norte de África.

Por Tipo de Cultura: Exportações de Hortaliças e Déficits de Ração Moldam a Demanda

As hortaliças lideraram o mercado de sementes de Marrocos com uma participação de 37,60% em 2025, sustentada pelo status de Marrocos como o principal fornecedor de tomate não pertencente à União Europeia para a União Europeia, que exportou 740.000 toneladas métricas avaliadas em USD 1.030 milhões em 2022. As cucurbitáceas, incluindo pepinos, melões e melancias, atendem tanto aos mercados domésticos quanto de exportação, com a Rijk Zwaan Maroc e a Enza Zaden Morocco liderando o desenvolvimento de varietais. Raízes e bulbos, principalmente cebolas e cenouras, ocupam segmentos de nicho com custos de semente por hectare mais baixos, mas demanda estável das indústrias de processamento. As brássicas, como repolho e couve-flor, enfrentam concorrência de importações europeias durante os meses de inverno, restringindo os incentivos à produção local.

Leguminosas e oleaginosas devem avançar a um CAGR de 9,3% até 2031, impulsionadas por um plano nacional para ampliar a área cultivada de colza e girassol para 70.000 a 80.000 hectares até 2030 e reduzir a dependência de importações de óleo vegetal do atual nível de autossuficiência de 1,3%. Esta iniciativa requer suporte estatal superior a USD 200 milhões e aproveita o Programa de Oleaginosas Olajino financiado pela Europa para distribuir sementes certificadas e fornecer treinamento agronômico. Grãos e cereais, englobando milho, trigo, sorgo e arroz, permanecem o maior segmento por tipo de cultura em volume, mas enfrentam volatilidade de demanda ligada a chuvas irregulares, já que a colheita de 2024 caiu 43% em relação ao ano anterior para 31,2 milhões de quintais.

Análise Geográfica

O mercado de sementes de Marrocos opera dentro de uma geografia de país único, mas a heterogeneidade regional interna cria perfis de demanda distintos moldados pelo clima, acesso à irrigação e orientação para exportação. A região de Souss-Massa, centrada em Agadir, domina o consumo de sementes de hortaliças devido à sua concentração de horticultura em estufas e campo aberto, que abastece os mercados europeus com tomates, pimentos, pepinos e melões. A Enza Zaden Morocco e a Rijk Zwaan Maroc mantêm estações de melhoramento e operações comerciais em Agadir, refletindo a importância estratégica da zona para a adaptação varietal e ensaios de demonstração. O Centro de Excelência Greenport Morocco, concluído em junho de 2024, reforça o papel de Agadir como hub para a adoção de tecnologia, apresentando técnicas de cultivo protegido e irrigação eficiente no uso da água que aumentam os rendimentos e ampliam as janelas de colheita.

As zonas costeiras, incluindo Gharb e Loukkos, combinam horticultura de exportação com cereais irrigados, criando demanda dupla por híbridos vegetais e sementes de milho de alto rendimento. A planície de Gharb beneficia-se do esquema de irrigação do Rio Sebou, suportando sistemas de cultivo intensivo onde a penetração de híbridos ultrapassa 50% da área de milho. Os cinturões cerealíferos de sequeiro em Fès-Meknès e Marrakech-Safi exibem taxas de substituição de sementes mais baixas, com aproximadamente 42% da área dependendo de sementes salvas na propriedade, pois as chuvas irregulares e as restrições de liquidez dos pequenos agricultores dificultam a adoção de sementes comerciais. A seca de 2024, que reduziu a área cultivada de 3,7 milhões de hectares para 2,5 milhões de hectares e cortou a produção de cereais para 31,2 milhões de quintais, atingiu essas regiões mais duramente, comprimindo a demanda por sementes em 30% a 40% em relação ao ano anterior.

O programa de agricultura climato-inteligente de USD 250 milhões do Banco Mundial, aprovado em dezembro de 2024, tem como alvo 1,36 milhão de beneficiários nas zonas de sequeiro, priorizando a expansão da irrigação e germoplasma tolerante à seca para estabilizar a demanda por sementes. As zonas periurbanas ao redor de Casablanca e Rabat, onde as operações avícolas se concentram, impulsionam a demanda por grãos forrageiros e puxam as taxas de adoção de milho híbrido acima das médias nacionais, criando mercados de sementes localizados com maior tolerância de preço e renovação varietal mais rápida.

Panorama Competitivo

O mercado de sementes de Marrocos exibe concentração moderada, com os cinco principais players, incluindo Rijk Zwaan Maroc SARL, Syngenta Group Co., Ltd., BASF SE, Agrosem SARL e East-West Seed International Ltd., capturando uma parcela significativa da receita de 2024, deixando um espaço fragmentado para entrantes de nicho que visam segmentos específicos de características e culturas pouco atendidas. Os padrões estratégicos enfatizam a integração vertical, como evidenciado pela parceria do Grupo OCP em outubro de 2024 com a Universidade Mohammed VI Politécnica, a Intercéréales-France e a Arvalis para desenvolver revestimentos de sementes à base de fosfato e inovações em cereais, criando uma cadeia de valor localizada que contorna os custos de importação.

Persistem oportunidades em leguminosas e oleaginosas, onde o plano nacional para ampliar a área cultivada de colza e girassol para 70.000 a 80.000 hectares até 2030 cria demanda por sementes certificadas que os fornecedores atuais não atendem suficientemente. A implantação de tecnologia centra-se na agronomia digital e na fenotipagem de precisão. A colaboração da Bayer em novembro de 2024 com a Orbia Netafim integra o Climate FieldView com o gerenciamento de irrigação, possibilitando recomendações de sementes adaptadas à disponibilidade de água e às condições microclimáticas locais. O projeto SpectraVOCS do ICARDA, financiado pela Fundação OCP, aplica a perfilagem de compostos orgânicos voláteis para acelerar o melhoramento de fava para resistência à broca do caule, reduzindo os ciclos de desenvolvimento de características de 10 a 12 anos para 6 a 8 anos.

Os disruptores emergentes incluem plataformas de edição genômica que proporcionam tolerância à seca e resistência a doenças fora do escopo regulatório de OGM de Marrocos, potencialmente acelerando a implantação de características em 2 a 3 anos em relação às vias transgênicas. A conformidade regulatória sob os padrões de certificação de sementes do Escritório Nacional de Segurança Sanitária dos Produtos Alimentares (Office National de Sécurité Sanitaire des Produits Alimentaires) (ONSSA) e os protocolos fitossanitários para horticultura de exportação favorecem os players estabelecidos com redes de ensaios locais e infraestrutura de garantia de qualidade, elevando as barreiras para novos entrantes que não possuem relacionamentos institucionais.

Líderes do Setor de Sementes de Marrocos

Rijk Zwaan Maroc SARL

Syngenta Group Co., Ltd.

BASF SE

Agrosem SARL

East-West Seed International Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: O Banco Mundial aprovou um programa de agricultura climato-inteligente de USD 250 milhões para Marrocos, visando 1,36 milhão de beneficiários com expansão de irrigação, germoplasma tolerante à seca e práticas eficientes no uso da água. O programa prioriza zonas cerealíferas de sequeiro em Fès-Meknès e Marrakech-Safi, onde a seca de 2024 cortou a produção em 43%, e visa estabilizar a demanda por sementes reduzindo a volatilidade da área cultivada induzida pelo clima.

- Março de 2023: O Centro Internacional de Pesquisa Agrícola para as Áreas Áridas (ICARDA) e seus parceiros desenvolveram seis promissoras novas variedades tolerantes à seca de trigo duro e cevada. Essas novas variedades visam aumentar a produção, a resiliência e a qualidade nutricional para os agricultores. Elas possuem características climato-inteligentes e características aprimoradas de qualidade alimentar, incluindo resistência ao calor, seca e pragas.

- Fevereiro de 2023: A BASF introduziu variedades de sementes de tomate resistentes ao Vírus do Fruto Rugoso Marrom do Tomateiro (ToBRFV) em Marrocos por meio de sua marca Nunhems.

Escopo do Relatório do Mercado de Sementes de Marrocos

A semente é um dos insumos agrícolas mais básicos e importantes, e forma o terceiro maior mercado de insumos globalmente, após agroquímicos e maquinário agrícola. O Relatório do Mercado de Sementes de Marrocos é Segmentado por Tipo (Sementes Híbridas, Sementes Convencionais e Sementes Varietais) e por Tipo de Cultura (Grãos e Cereais, Leguminosas e Oleaginosas e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sementes Híbridas |

| Sementes GM |

| Sementes de Polinização Aberta |

| Grãos e Cereais | Milho |

| Arroz | |

| Trigo | |

| Sorgo | |

| Outros Grãos e Cereais | |

| Leguminosas e Oleaginosas | Soja |

| Girassol | |

| Canola | |

| Leguminosas | |

| Outras Oleaginosas | |

| Hortaliças | Solanáceas |

| Cucurbitáceas | |

| Raízes e Bulbos | |

| Brássicas | |

| Outras Hortaliças | |

| Outras Culturas |

| Por Tipo | Sementes Híbridas | |

| Sementes GM | ||

| Sementes de Polinização Aberta | ||

| Por Tipo de Cultura | Grãos e Cereais | Milho |

| Arroz | ||

| Trigo | ||

| Sorgo | ||

| Outros Grãos e Cereais | ||

| Leguminosas e Oleaginosas | Soja | |

| Girassol | ||

| Canola | ||

| Leguminosas | ||

| Outras Oleaginosas | ||

| Hortaliças | Solanáceas | |

| Cucurbitáceas | ||

| Raízes e Bulbos | ||

| Brássicas | ||

| Outras Hortaliças | ||

| Outras Culturas | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sementes de Marrocos?

O tamanho do mercado de sementes de Marrocos é de USD 330,46 milhões em 2026 e tem previsão de atingir USD 454,87 milhões até 2031.

Qual segmento cresce mais rapidamente até 2031?

As sementes GM apresentam o maior CAGR de 10,9%, embora as vendas reais permaneçam modestas até que a clareza regulatória melhore.

Qual a importância das hortaliças para a demanda geral de sementes?

As hortaliças representaram 37,60% da participação na receita em 2025, impulsionadas pelas exportações de tomate para a União Europeia.

Por que as sementes tolerantes à seca são críticas para os agricultores marroquinos?

A seca de 2024 reduziu a produção de cereais em 43%, portanto variedades que estabilizam os rendimentos em campos com estresse hídrico reduzem o risco de renda.

Página atualizada pela última vez em: