Tamanho e Participação do Mercado de Escavadeiras

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

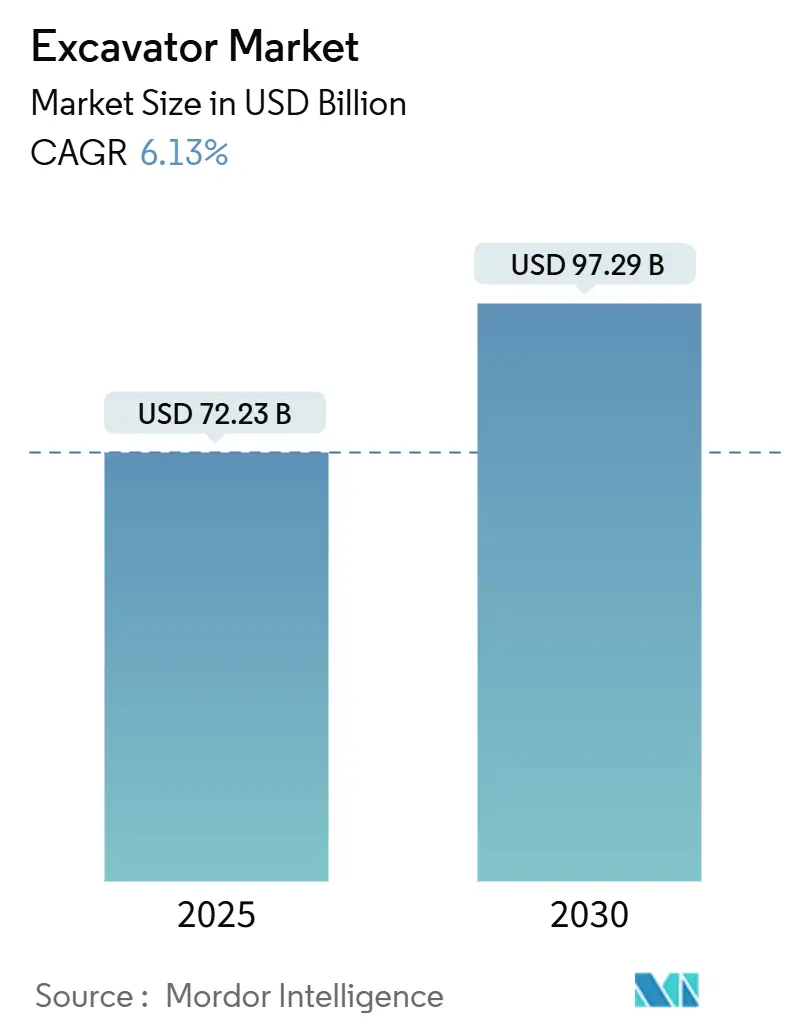

| Tamanho do Mercado (2025) | 72.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 97.29 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.13% CAGR |

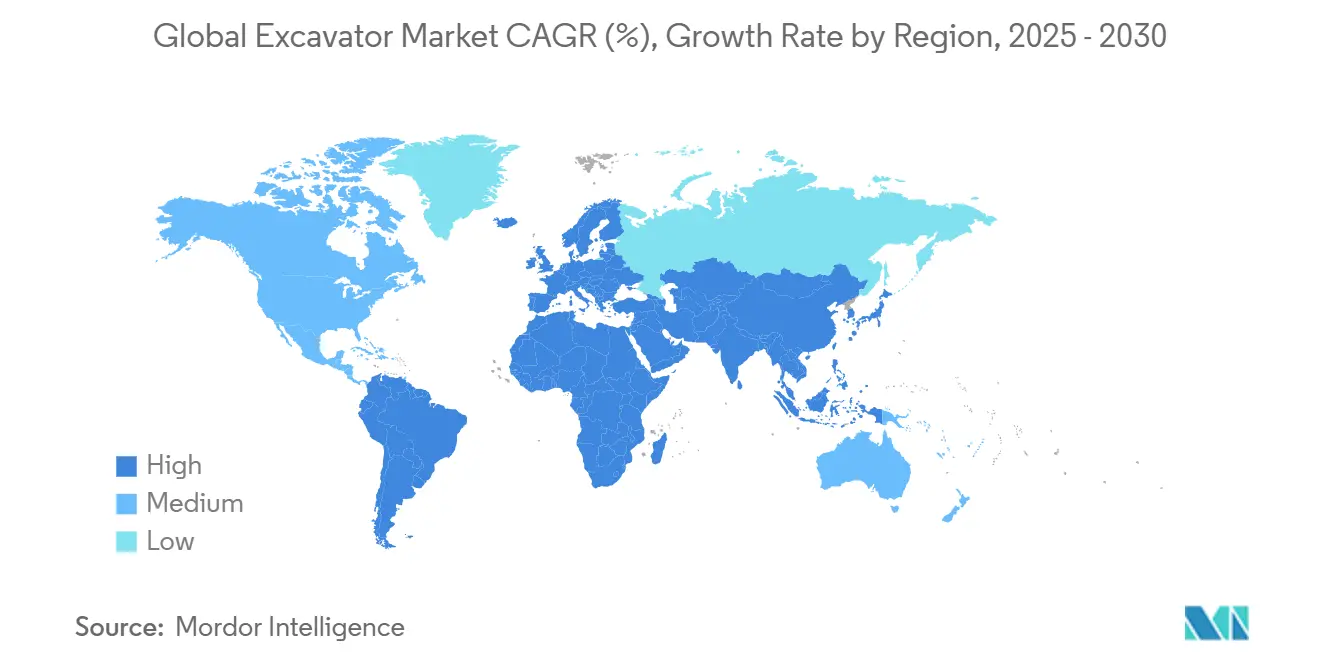

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

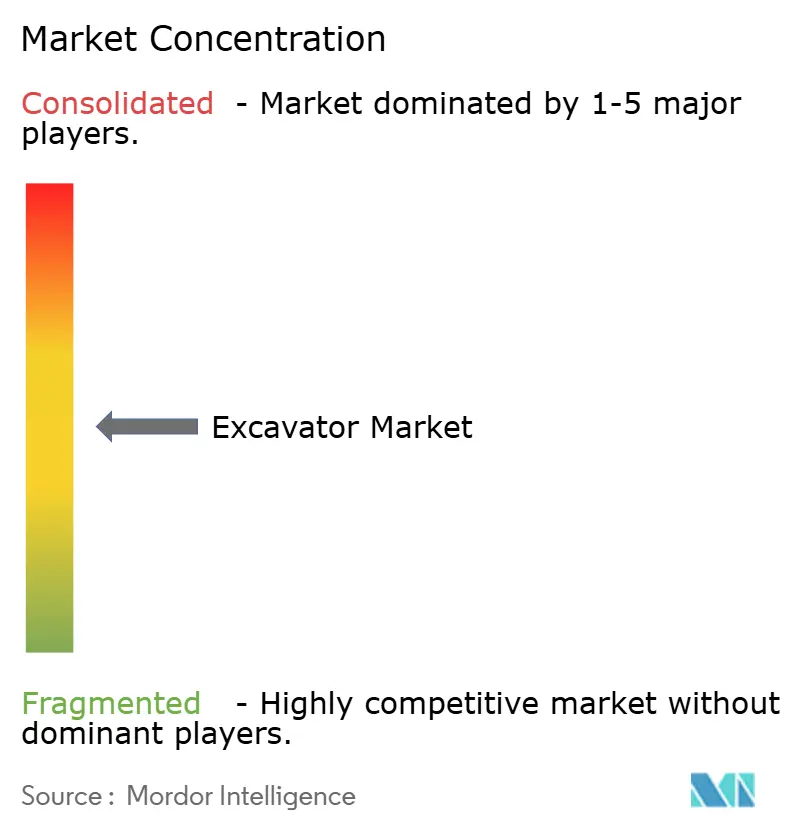

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Escavadeiras por Mordor Intelligence

O tamanho do mercado de escavadeiras foi de USD 72,23 bilhões em 2025 e está projetado para atingir USD 97,29 bilhões até 2030, registrando um CAGR de 6,13%. O financiamento sustentado de obras públicas nos Estados Unidos e na Alemanha, a rápida renovação da infraestrutura urbana em toda a União Europeia e as iniciativas contínuas de eletrificação na China estão remodelando os padrões de demanda por equipamentos de capital no mercado de escavadeiras. Os fabricantes de equipamentos originais (OEMs) priorizam máquinas de esteira de porte médio e compactas que atendem aos requisitos de canteiros de obras com espaço restrito, ao mesmo tempo em que integram trens de força elétricos a bateria e híbridos para atender às normas de emissão Euro Fase V e China IV.

Principais Conclusões do Relatório

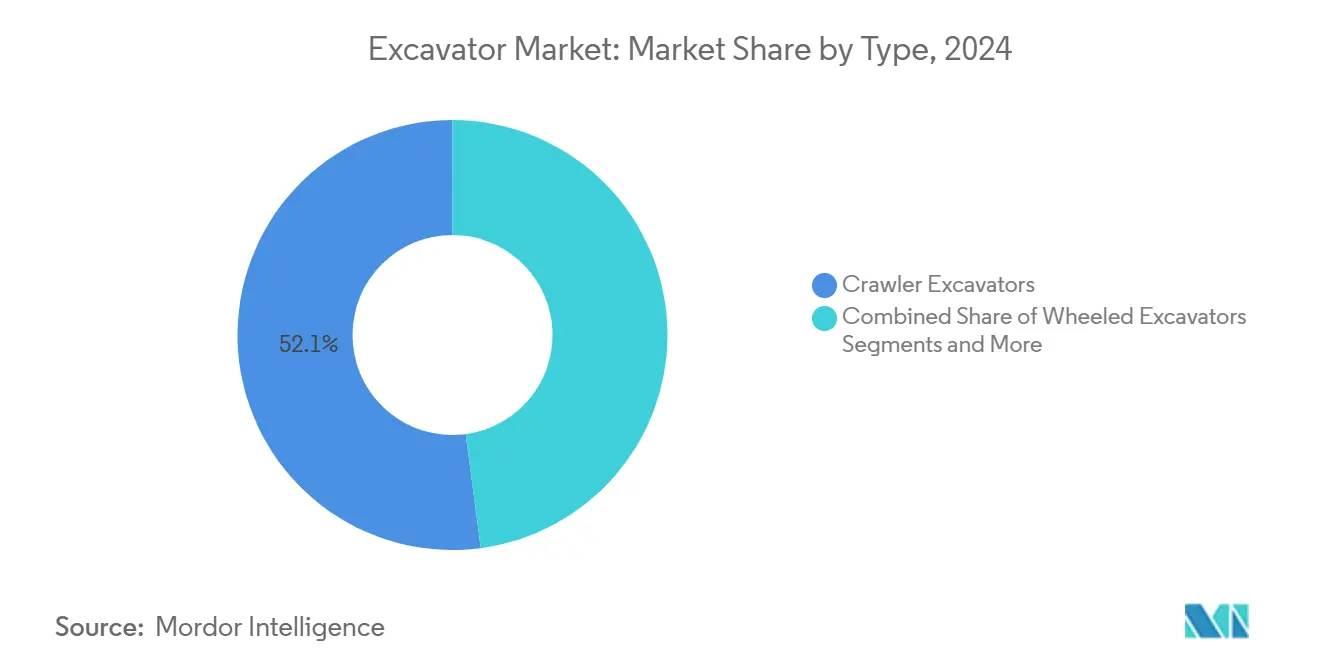

- Por tipo, as escavadeiras de esteira detinham 52,13% da participação do mercado de escavadeiras em 2024, enquanto os modelos de raio de giro reduzido avançam a um CAGR de 9,84% até 2030.

- Por propulsão, as unidades a diesel/motor de combustão interna representavam 78,06% do tamanho do mercado de escavadeiras em 2024; as variantes elétricas a bateria lideram o crescimento com um CAGR de 13,72% até 2030.

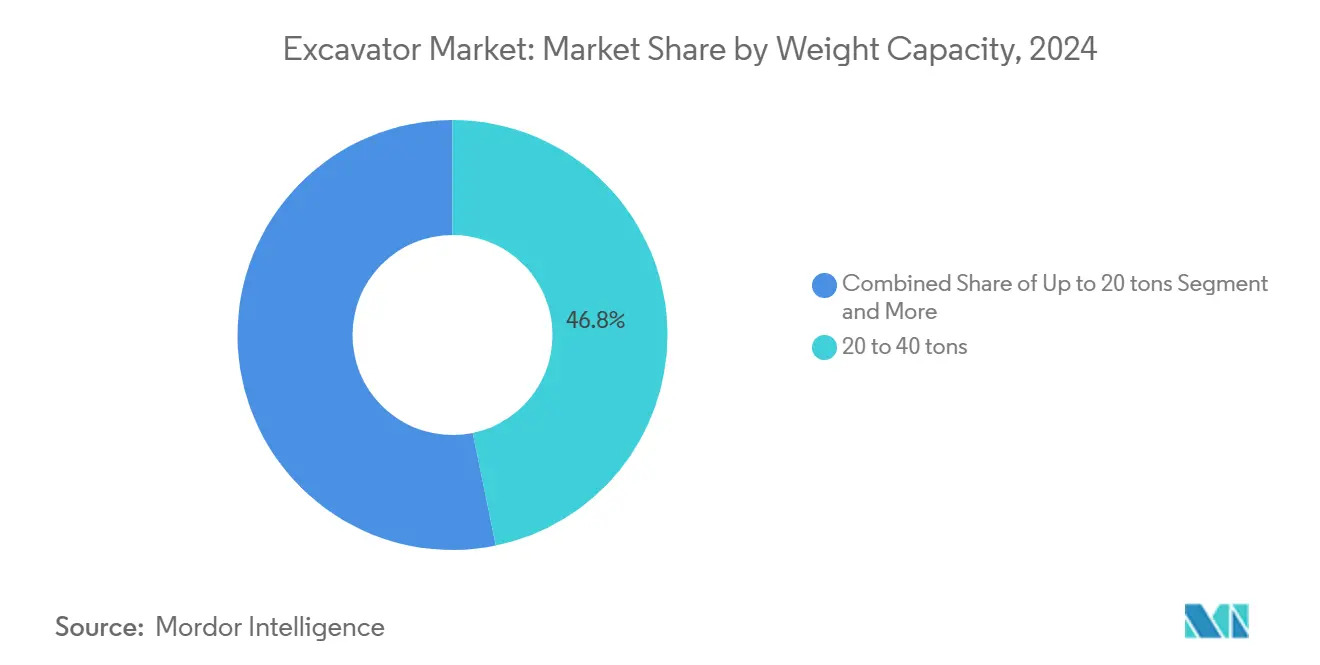

- Por capacidade de peso, o segmento de 20 a 40 toneladas representou 46,27% do tamanho do mercado de escavadeiras em 2024, enquanto as unidades abaixo de 20 toneladas têm previsão de registrar um CAGR de 8,41% até 2030.

- Por classificação de porte, as escavadeiras médias representaram 49,12% do mercado global de escavadeiras em 2024, enquanto as miniescavadeiras têm projeção de crescer a um CAGR de 10,18% até 2030.

- Por geografia, a Ásia-Pacífico comandou 48,33% da participação do mercado de escavadeiras em 2024; a Europa tem projeção de expandir mais rapidamente, com um CAGR de 8,63% até 2030.

Tendências e Perspectivas do Mercado Global de Escavadeiras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Gastos Públicos Liderado por Infraestrutura | +1.8% | América do Norte, Europa, Índia | Médio Prazo (2 a 4 Anos) |

| Mudança em Direção a Modelos de Aluguel e Arrendamento | +1.2% | América do Norte, Europa | Curto Prazo (≤ 2 Anos) |

| Lançamentos de Eletrificação e Híbridos | +0.9% | Europa, América do Norte, Expansão para a Ásia-Pacífico | Longo Prazo (≥ 4 Anos) |

| Sistemas de Escavação Automatizados em SKUs de Nível Médio | +0.7% | América do Norte, Europa, Expansão para a Ásia-Pacífico | Médio Prazo (2 a 4 Anos) |

| Protótipos de Motor de Combustão Interna a Hidrogênio para Esteiras com ≥ 40 Toneladas | +0.4% | Europa, América do Norte | Longo Prazo (≥ 4 Anos) |

| Localização de OEMs na América do Sul e África | +0.3% | América do Sul, África | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos Públicos Liderado por Infraestrutura (2025-2030)

Os compromissos governamentais com infraestrutura criam demanda sustentada por escavadeiras por meio de carteiras de megaprojetos que se estendem além dos ciclos tradicionais de construção. A Lei de Investimento em Infraestrutura e Empregos dos EUA aloca USD 550 bilhões em novos gastos ao longo de 8 anos, com a infraestrutura de transporte recebendo USD 284 bilhões e serviços públicos USD 266 bilhões, traduzindo-se diretamente em requisitos de equipamentos de movimentação de terra[1]Daniel Fidanque, "Atualização de Fevereiro: Perspectivas e Tendências da Construção em 2025," Machinery Partner, machinerypartner.com. . O programa de modernização da infraestrutura da Alemanha tem como meta um investimento de USD 1,1 trilhão até 2030, com ênfase em redes de transporte e atualizações da rede de energia que exigem trabalhos pesados de escavação. Este aumento de gastos difere dos ciclos de construção cíclicos por focar na substituição de ativos de longo prazo em vez de expansão de capacidade, criando padrões de demanda previsíveis que permitem aos OEMs otimizar o planejamento de produção e o gerenciamento de estoque dos revendedores. A ênfase da infraestrutura em atualizações de serviços públicos e modernização do transporte beneficia particularmente os segmentos de escavadeiras compactas e de porte médio, pois esses projetos exigem escavação de precisão em espaços confinados em vez de movimentação de terra em grande escala. A implementação em nível estadual dos programas federais gera multiplicadores adicionais de demanda, com estados individuais lançando iniciativas de infraestrutura complementares que estendem os cronogramas dos projetos e as taxas de utilização dos equipamentos.

Aceleração da Mudança em Direção a Modelos de Negócios de Aluguel e Arrendamento

A penetração do aluguel se aproximando de 56% para equipamentos de construção altera fundamentalmente a economia de propriedade de escavadeiras e as estratégias de composição de frota. A aquisição da H&E Equipment Services pela United Rentals por USD 2,3 bilhões em 2024 demonstra dinâmicas de consolidação que concentram o poder de compra de frotas de aluguel e influenciam as estratégias de precificação dos OEMs[2]"Tabela Amarela: Os 10 Maiores Fabricantes de Equipamentos de Construção de 2024," equipmentworld.com.. As empresas de aluguel demandam cada vez mais máquinas de especificações mais elevadas com integração de telemática e capacidades de manutenção preditiva, impulsionando a adoção de tecnologia em linhas de produtos de nível médio anteriormente limitadas a funcionalidades básicas. Essa mudança cria estabilidade de receita para os OEMs por meio de ciclos de substituição de frota e serviços de pós-venda, ao mesmo tempo em que reduz a exposição cíclica às decisões de compra de empreiteiros individuais. O modelo de aluguel beneficia particularmente a adoção de escavadeiras elétricas ao eliminar barreiras de custo inicial e fornecer infraestrutura de carregamento em nível de frota que empreiteiros individuais não conseguem justificar. O foco das empresas de aluguel no custo total de propriedade em vez do preço de aquisição incentiva os OEMs a desenvolver máquinas mais duráveis e eficientes com menores custos operacionais, acelerando o avanço tecnológico em todo o setor.

Lançamentos de Eletrificação e Trens de Força Híbridos em Todas as Classes de Tonelagem

A expansão do mercado de escavadeiras elétricas atinge USD 70,96 bilhões em 2025, com a China respondendo por 80% das vendas globais de equipamentos de construção elétricos, demonstrando rápida maturação tecnológica e competitividade de custos. A escavadeira elétrica EC230 da Volvo alcança paridade de desempenho com equivalentes a diesel, ao mesmo tempo em que reduz os custos operacionais em 30 a 40% em aplicações urbanas onde restrições de ruído e zonas de emissão limitam o acesso de equipamentos convencionais. Os avanços na tecnologia de baterias permitem ciclos de operação de 8 horas com carregamento rápido de 30 minutos, abordando a principal barreira de adoção do tempo de inatividade durante os períodos de recarga. A tendência de eletrificação se estende além da conformidade ambiental para vantagens operacionais, incluindo entrega instantânea de torque para melhor desempenho de escavação e menores requisitos de manutenção devido a menos peças móveis. Os OEMs aproveitam as plataformas elétricas para introduzir recursos avançados de automação que requerem controle preciso de energia, criando diferenciação competitiva por meio de pacotes de tecnologia integrados em vez de eletrificação isolada.

Sistemas de Escavação Automatizados/Controle de Máquinas Migrando de SKUs Premium para Nível Médio

Sistemas de controle de nível e orientação de máquinas anteriormente exclusivos de modelos de escavadeiras premium agora aparecem em ofertas de nível médio à medida que os custos dos componentes diminuem e as pressões competitivas se intensificam. A democratização tecnológica permite que empreiteiros com frotas menores acessem melhorias de produtividade que anteriormente exigiam investimentos de capital superiores a USD 500.000 por máquina. Os sistemas de escavação automatizados reduzem os requisitos de habilidade do operador ao mesmo tempo em que melhoram a precisão e a eficiência de combustível, abordando a escassez de mão de obra que restringe a atividade de construção nos mercados desenvolvidos. A integração do controle de máquinas com plataformas de telemática cria capacidades de gerenciamento de frota orientadas por dados que otimizam a utilização de equipamentos e o agendamento de manutenção. Essa mudança tecnológica beneficia particularmente as empresas de aluguel ao reduzir os requisitos de treinamento de operadores e minimizar danos aos equipamentos por usuários inexperientes, acelerando as taxas de adoção no segmento de frota de aluguel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Aço e das Matérias-Primas para Baterias | -1.1% | Global, Alta Exposição em Plantas da Ásia-Pacífico | Curto Prazo (≤ 2 Anos) |

| Demanda Cíclica de Construção e Taxas de Juros | -0.8% | América do Norte, Europa, Expansão Global | Médio Prazo (2 a 4 Anos) |

| Endurecimento das Regras de Emissão Euro Fase V/China IV Elevando os Custos de Conformidade | -0.6% | Europa, China, Expansão para Mercados Asiáticos Emergentes | Médio Prazo (2 a 4 Anos) |

| Escassez de Semicondutores e Válvulas Hidráulicas Atrasando Entregas (Sub-Relatado) | -0.5% | Global, Concentrado nas Cadeias de Suprimentos da América do Norte e Ásia-Pacífico | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Aço e das Matérias-Primas para Baterias Comprimindo as Margens dos OEMs

A volatilidade dos custos das matérias-primas cria pressão sem precedentes sobre as margens, pois os preços do aço flutuam entre USD 600 e 900 por tonelada, enquanto os custos do carbonato de lítio variam de USD 15.000 a 45.000 por tonelada, impactando diretamente a economia de produção de escavadeiras. A previsão da Komatsu de queda de 27,3% no lucro operacional para o exercício fiscal de 2026 reflete os desafios de todo o setor no gerenciamento da inflação dos custos de insumos enquanto mantém preços competitivos. A escassez de materiais para baterias afeta particularmente a produção de escavadeiras elétricas, com restrições de fornecimento de níquel e cobalto limitando a escalabilidade da produção apesar da crescente demanda. Os OEMs implementam estratégias de hedge e contratos de longo prazo com fornecedores para mitigar a volatilidade, mas essas medidas reduzem a flexibilidade e aumentam os requisitos de capital de giro. A pressão sobre os custos de materiais força a consolidação entre OEMs menores incapazes de alcançar economias de escala em compras, enquanto fabricantes maiores ganham vantagens competitivas por meio de integração vertical e controle da cadeia de suprimentos.

Sensibilidade da Demanda de Construção Cíclica e das Taxas de Juros

A demanda por equipamentos de construção permanece altamente sensível aos ciclos de taxas de juros, com os custos de financiamento afetando diretamente as decisões de aquisição de equipamentos pelos empreiteiros e a viabilidade dos projetos. O aumento das taxas de juros eleva o custo total de propriedade para compras de escavadeiras financiadas, levando os empreiteiros a opções de aluguel e atrasando os ciclos de substituição de frota. O crescimento de 9% da Cat Financial no volume de novos negócios no varejo demonstra forte demanda por soluções de financiamento, mas taxas de financiamento mais altas comprimem as margens de lucro e limitam a acessibilidade para empreiteiros menores. A incerteza econômica cria atrasos e cancelamentos de projetos que reduzem as taxas de utilização de equipamentos, afetando particularmente os segmentos de escavadeiras maiores usados em grandes projetos de construção. A natureza cíclica da demanda de construção cria desafios de gerenciamento de estoque para OEMs e revendedores, exigindo previsão de demanda sofisticada e planejamento de produção para evitar superprodução durante as recessões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância das Esteiras Encontra Especialização Urbana

As escavadeiras de raio de giro reduzido alcançam um CAGR de 9,84% até 2030, apesar de as escavadeiras de esteira manterem 52,13% de participação de mercado em 2024, refletindo pressões de urbanização que priorizam a manobrabilidade em detrimento da potência bruta. Os projetos de construção urbana exigem cada vez mais escavadeiras capazes de operar em espaços confinados com giro mínimo da cauda, impulsionando a demanda por variantes especializadas que sacrificam alguma força de escavação por mobilidade aprimorada. As escavadeiras de esteira mantêm dominância em aplicações de infraestrutura e mineração onde estabilidade e potência de escavação superam as restrições de mobilidade, mas enfrentam pressão de variantes sobre rodas em construção de estradas e trabalhos de utilidades onde o reposicionamento rápido reduz os cronogramas dos projetos.

As escavadeiras de alcance estendido atendem a aplicações de nicho em dragagem e demolição, enquanto a categoria "Outros" abrange variantes especializadas para silvicultura e manuseio de materiais que representam oportunidades de mercado emergentes. A mudança de segmentação reflete a evolução mais ampla do setor de construção em direção a equipamentos especializados otimizados para aplicações específicas em vez de máquinas de uso geral. Essa tendência beneficia os OEMs com portfólios de produtos diversificados, ao mesmo tempo em que desafia os fabricantes focados em designs tradicionais de esteira a expandir suas ofertas ou arriscar a erosão da participação de mercado.

Por Tipo de Propulsão: A Transição Elétrica Acelera Apesar da Dominância do Motor de Combustão Interna

As escavadeiras elétricas a bateria avançam a um CAGR de 13,72%, enquanto os motores de combustão interna mantêm 78,06% de participação de mercado em 2024, criando um mercado bifurcado onde os padrões de adoção variam dramaticamente por aplicação e geografia. As variantes elétricas alcançam competitividade de custos em aplicações urbanas onde restrições de ruído, zonas de emissão e economias nos custos de combustível justificam preços de aquisição mais elevados. Os sistemas híbridos hidráulicos e elétricos preenchem a lacuna de desempenho ao fornecer operação elétrica para trabalhos de precisão enquanto mantêm a potência a diesel para escavação pesada, atraindo empreiteiros que exigem flexibilidade operacional.

A transição de propulsão acelera na Europa devido a regulamentações de emissão rigorosas e restrições de acesso urbano que limitam a operação de equipamentos a diesel. A dominância da China na fabricação de equipamentos de construção elétricos, representando 80% da produção global, cria vantagens de custo que permitem rápida penetração de mercado em segmentos sensíveis ao preço. A tecnologia de motor de combustão interna continua avançando por meio de melhorias de eficiência e integração de combustíveis alternativos, com motores de combustão a hidrogênio recebendo aprovação regulatória para mercados europeus, estendendo a viabilidade das plataformas de combustão interna além das aplicações tradicionais a diesel.

Por Capacidade de Peso: Liderança da Faixa Intermediária Enfrenta Desafio Compacto

As escavadeiras na faixa de 20 a 40 toneladas comandam 46,27% de participação de mercado em 2024, refletindo sua versatilidade em aplicações de construção, mineração e infraestrutura, enquanto as unidades compactas abaixo de 20 toneladas alcançam crescimento de 8,41% impulsionado pelas preferências de construção urbana e do mercado de aluguel. A distribuição de peso reflete os requisitos do setor de construção por máquinas capazes de lidar com tarefas diversas sem exigir transporte especializado ou preparação do local. A expansão de 40% da capacidade de produção da Kubota na Alemanha tem como alvo específico a produção de miniescavadeiras, indicando a confiança dos OEMs no potencial de crescimento do segmento compacto.

As escavadeiras acima de 40 toneladas atendem a projetos especializados de mineração e grandes infraestruturas onde as vantagens de produtividade justificam custos operacionais mais elevados e complexidade de transporte. A segmentação por peso correlaciona-se cada vez mais com os padrões de adoção de tecnologia, pois as escavadeiras compactas lideram a integração de trens de força elétricos devido a relações favoráveis de potência por peso, enquanto máquinas maiores são pioneiras em capacidades de automação e operação remota. Essa divergência tecnológica cria dinâmicas de mercado distintas dentro das categorias de peso, com segmentos compactos competindo em eficiência e máquinas de faixa intermediária enfatizando versatilidade.

Por Classificação de Porte: Estabilidade do Segmento Médio Versus Inovação Mini

As escavadeiras médias mantêm 49,12% de participação de mercado em 2024 por meio de seu equilíbrio ideal de capacidade e flexibilidade operacional, enquanto as miniescavadeiras aceleram a um CAGR de 10,18% impulsionadas pela inovação tecnológica e pela expansão do escopo de aplicação. A classificação de porte reflete os requisitos operacionais mais do que as especificações de peso, com as máquinas médias servindo como cavalos de batalha do setor para projetos gerais de construção e infraestrutura. O crescimento das miniescavadeiras decorre da densidade da construção urbana, do desenvolvimento paisagístico e de trabalhos de utilidades que exigem operação precisa em espaços confinados.

As escavadeiras grandes enfrentam padrões de demanda cíclica vinculados a grandes projetos de construção e mineração, criando volatilidade que contrasta com o desempenho estável do segmento médio. O sistema de classificação incorpora cada vez mais recursos tecnológicos ao lado das especificações de porte, pois as miniescavadeiras integram hidráulica avançada e recursos de automação anteriormente exclusivos de máquinas maiores. Essa convergência tecnológica permite que escavadeiras menores concorram por aplicações que tradicionalmente exigiam equipamentos maiores, expandindo seu mercado endereçável e impulsionando taxas de crescimento sustentadas acima das médias do setor.

Análise Geográfica

A Ásia-Pacífico comanda 48,33% de participação de mercado em 2024, apesar de enfrentar contração no mercado de equipamentos de construção, com as vendas de escavadeiras acima de 10 toneladas na China permanecendo em níveis relativamente baixos após anos consecutivos de queda na demanda. A liderança de mercado da região decorre da concentração de fabricação e da demanda doméstica por desenvolvimento de infraestrutura, embora os padrões de crescimento variem significativamente entre os países. A Índia implementa normas de emissão CEV-V com vigência a partir de janeiro de 2025, criando demanda de substituição para equipamentos mais antigos enquanto impulsiona atualizações tecnológicas em toda a frota. A maturidade do mercado japonês e o foco em aplicações de construção de precisão sustentam segmentos de escavadeiras premium, enquanto os mercados do Sudeste Asiático se beneficiam de investimentos em infraestrutura e tendências de urbanização. A dominância da região na fabricação de equipamentos de construção elétricos, representando 80% da produção global, posiciona a Ásia-Pacífico como líder tecnológica apesar dos desafios atuais de demanda.

A Europa emerge como a região de crescimento mais rápido com um CAGR de 8,63% até 2030, impulsionada pela modernização da infraestrutura, construção de habitação urbana e regulamentações de emissão rigorosas que aceleram os ciclos de substituição de equipamentos. O projeto de lei de gastos em infraestrutura de USD 1,1 trilhão da Alemanha e as iniciativas de infraestrutura mais amplas da União Europeia criam demanda sustentada por equipamentos de movimentação de terra em múltiplas categorias de projetos. Os padrões de emissão Euro Fase V impõem custos de conformidade superiores a USD 15.000 por máquina, mas impulsionam o avanço tecnológico e a renovação da frota que beneficia os OEMs com portfólios de produtos avançados. O foco da região em construção urbana e projetos com espaço restrito beneficia particularmente os segmentos de escavadeiras compactas e de raio de giro reduzido, enquanto o desenvolvimento de infraestrutura de energia renovável cria novas áreas de aplicação para equipamentos especializados.

A América do Norte mantém demanda estável sustentada pelos USD 550 bilhões em novos gastos da Lei de Investimento em Infraestrutura e Empregos, embora as dinâmicas do mercado de aluguel alterem os padrões tradicionais de propriedade e os requisitos de especificação de equipamentos. A penetração do aluguel de equipamentos de construção na região se aproximando de 56% cria poder de compra concentrado entre as principais empresas de aluguel, influenciando o desenvolvimento de produtos e as estratégias de precificação dos OEMs. A América do Sul e o Oriente Médio e África representam oportunidades emergentes à medida que os OEMs estabelecem fabricação local para evitar escaladas tarifárias e atender às crescentes demandas de infraestrutura, com o Brasil e a África do Sul liderando iniciativas de desenvolvimento regional que exigem implantação substancial de equipamentos de movimentação de terra.

Cenário Competitivo

O mercado de escavadeiras exibe consolidação moderada, com OEMs estabelecidos mantendo posições dominantes por meio de diferenciação tecnológica e redes de distribuição globais, enquanto a concorrência emergente se intensifica por parte de fabricantes chineses e especialistas em veículos elétricos que entram nos segmentos de equipamentos de construção. Os padrões estratégicos enfatizam a integração tecnológica, com os OEMs investindo pesadamente em eletrificação, automação e recursos de conectividade para diferenciar produtos e capturar fluxos de receita de pós-venda por meio de serviços orientados por dados.

Oportunidades de espaço em branco emergem em escavadeiras pesadas movidas a hidrogênio e sistemas de operação autônoma, onde a aprovação regulatória e a maturação tecnológica criam vantagens de pioneirismo para fabricantes inovadores. A aprovação do motor de combustão a hidrogênio da JCB para mercados europeus representa tecnologia inovadora que poderia remodelar a competição de propulsão, enquanto a parceria de USD 2,8 bilhões da Liebherr com a Fortescue demonstra implantação em larga escala de escavadeiras elétricas e autônomas em aplicações de mineração.

Os padrões de adoção de tecnologia favorecem os OEMs com fortes capacidades de P&D e escala de fabricação, pois a integração de recursos avançados requer investimento substancial em desenvolvimento de produtos e ferramental de produção que concorrentes menores não conseguem replicar facilmente.

Líderes do Setor de Escavadeiras

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Volvo Construction Equipment AB

Liebherr-International AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Fortescue Metals Group e a Liebherr anunciaram uma parceria de USD 2,8 bilhões para implantar 475 máquinas de zero emissão, incluindo 55 escavadeiras elétricas R 9400 E, criando uma das maiores frotas de mineração de zero emissão do mundo com sistemas de transporte autônomo e infraestrutura de carregamento rápido.

- Setembro de 2024: A Fortescue Metals Group e a Liebherr anunciaram uma parceria de USD 2,8 bilhões para implantar 475 máquinas de zero emissão, incluindo 55 escavadeiras elétricas R 9400 E, criando uma das maiores frotas de mineração de zero emissão do mundo com sistemas de transporte autônomo e infraestrutura de carregamento rápido.

Escopo do Relatório Global do Mercado de Escavadeiras

| Escavadeiras de Esteira |

| Escavadeiras sobre Rodas |

| Escavadeiras de Raio de Giro Reduzido |

| Escavadeiras de Alcance Estendido |

| Outros |

| Motor de Combustão Interna |

| Hidráulico e Elétrico |

| Até 20 Toneladas |

| 20 a 40 Toneladas |

| Acima de 40 Toneladas |

| Mini/Midi |

| Médio |

| Grande |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Escavadeiras de Esteira | |

| Escavadeiras sobre Rodas | ||

| Escavadeiras de Raio de Giro Reduzido | ||

| Escavadeiras de Alcance Estendido | ||

| Outros | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Hidráulico e Elétrico | ||

| Por Capacidade de Peso | Até 20 Toneladas | |

| 20 a 40 Toneladas | ||

| Acima de 40 Toneladas | ||

| Por Classificação de Porte | Mini/Midi | |

| Médio | ||

| Grande | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual segmento de escavadeiras está crescendo mais rapidamente?

As escavadeiras de raio de giro reduzido estão se expandindo a um CAGR de 9,84%, refletindo a demanda por máquinas manobráveis em projetos urbanos densos.

Qual proporção das escavadeiras utiliza motores a diesel atualmente?

Os modelos a diesel e outros motores de combustão interna ainda respondem por 78,06% das remessas globais, embora as variantes elétricas estejam ganhando participação rapidamente.

Por que as empresas de aluguel são importantes para a demanda futura?

As empresas de aluguel agora controlam 56% das frotas de equipamentos da América do Norte, concentrando as decisões de compra e pressionando os OEMs em direção a máquinas prontas para telemática e de baixa emissão.

Qual região tem expectativa de registrar o maior crescimento até 2030?

A Europa lidera com um CAGR de 8,63% graças a USD 1,1 trilhão em compromissos de infraestrutura e rigorosos padrões de emissão Euro Fase V.

Qual é o principal risco de matéria-prima para a rentabilidade dos OEMs?

A volatilidade nos preços do aço e dos materiais para baterias pode oscilar as margens dos OEMs em mais de 100 pontos-base, levando a estratégias de hedge e contratos de fornecimento de longo prazo.

Página atualizada pela última vez em: