Tamanho e Participação do Mercado de Graxa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

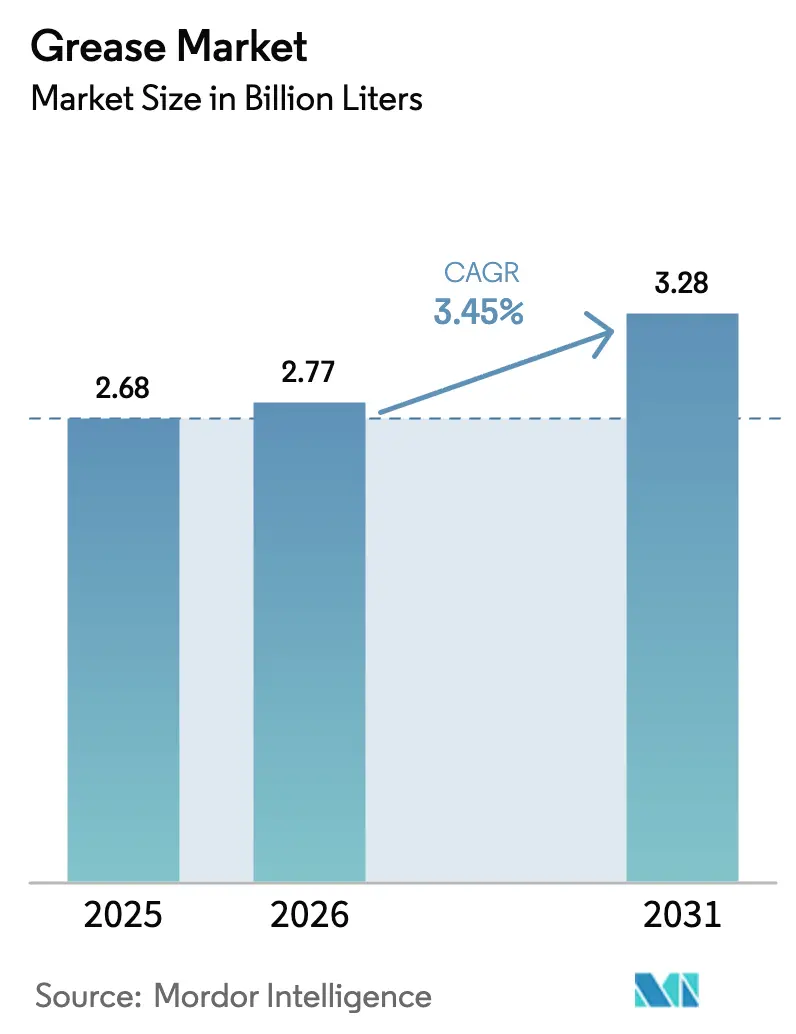

| Volume do Mercado (2026) | 2.77 Bilhões de litros |

| Volume do Mercado (2031) | 3.28 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 3.45% CAGR |

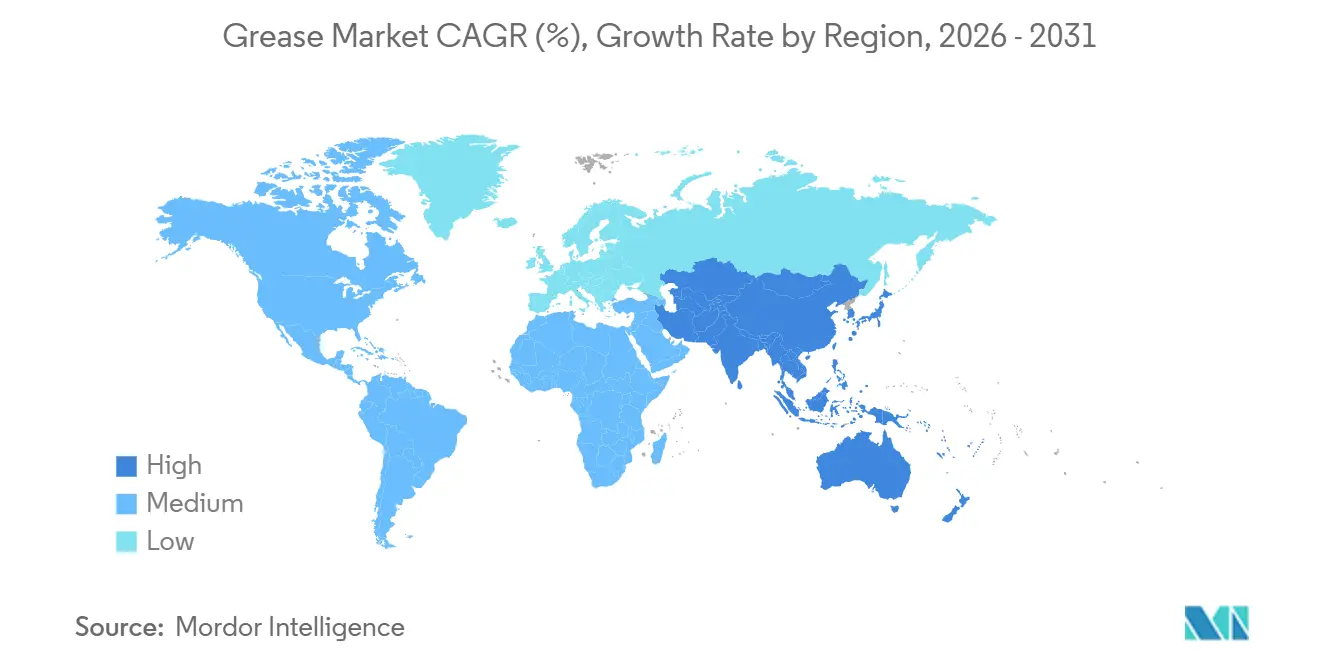

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Graxa por Mordor Intelligence

O tamanho do Mercado de Graxa foi avaliado em 2,68 bilhões de litros em 2025 e estima-se que cresça de 2,77 bilhões de litros em 2026 para atingir 3,28 bilhões de litros até 2031, a um CAGR de 3,45% durante o período de previsão (2026-2031). Esse crescimento reflete a industrialização contínua, a demanda crescente por graus marinhos resistentes à água e a rápida transição para as químicas de sulfonato de cálcio e poliureia, que protegem os compradores das oscilações de preço do carbonato de lítio. As plantas de processamento de alimentos estão substituindo as graxas de sabão de lítio convencionais por formulações certificadas NSF H1 para mitigar o risco de contaminação, enquanto as frotas de turbinas eólicas e os trens de força de veículos elétricos preferem graxas de óleo sintético com desempenho de -40°C a +150°C. As plataformas de perfuração em águas profundas offshore no Golfo do México, no Brasil e na África Ocidental agora especificam graus de complexo de cálcio capazes de suportar cargas cíclicas e lavagem por água do mar, impulsionando os volumes marinhos especiais para crescimento de dois dígitos. Os investimentos paralelos em projetos de óleo de base do Grupo II e Grupo III rerefinados reduzem os custos de insumos para produtos de alto desempenho, mantendo as margens dos fabricantes mesmo com o aumento da intensidade competitiva.

Principais Conclusões do Relatório

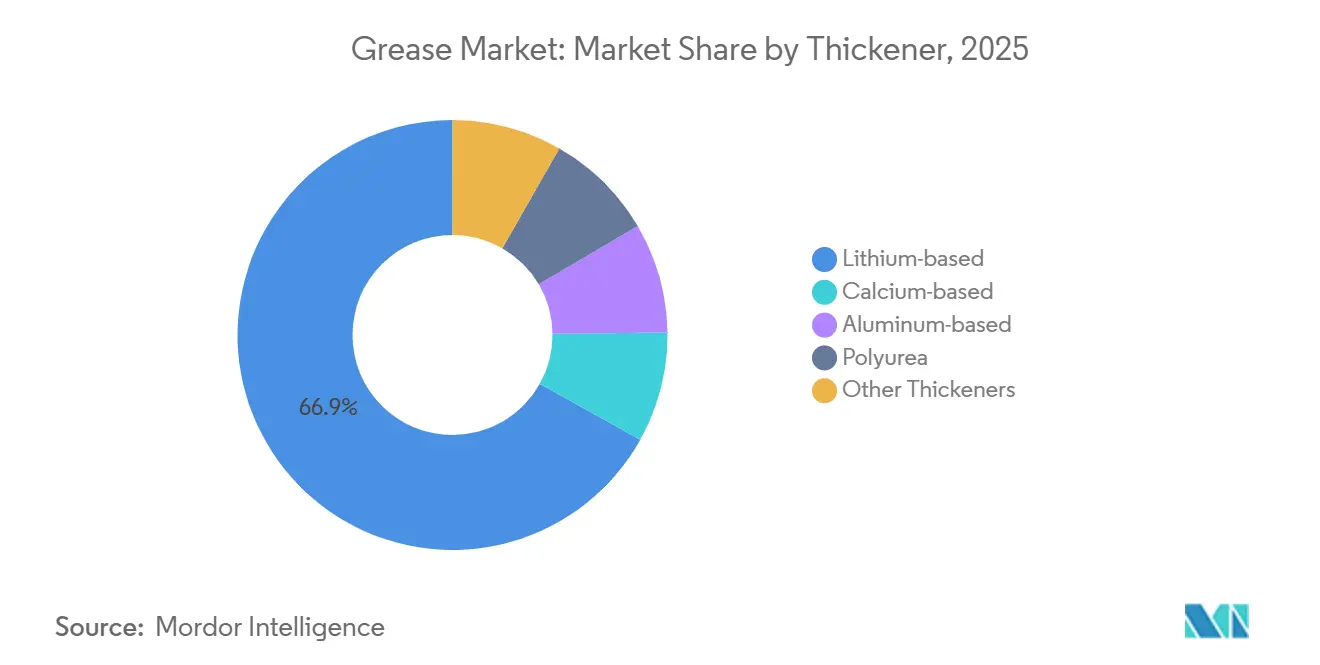

- Por espessante, os produtos à base de lítio representaram 66,89% do tamanho do mercado de graxa em 2025, enquanto os à base de cálcio avançam a um CAGR de 8,22% até 2031.

- Por tipo de produto, os óleos minerais representaram 75,19% do tamanho do mercado de graxa em 2025; o segmento de óleo sintético avança a um CAGR de 4,51% até 2031.

- Por grau de desempenho, as graxas de alta temperatura detinham 36,68% do tamanho do mercado de graxa em 2025 e têm previsão de crescimento a um CAGR de 6,61% até 2031.

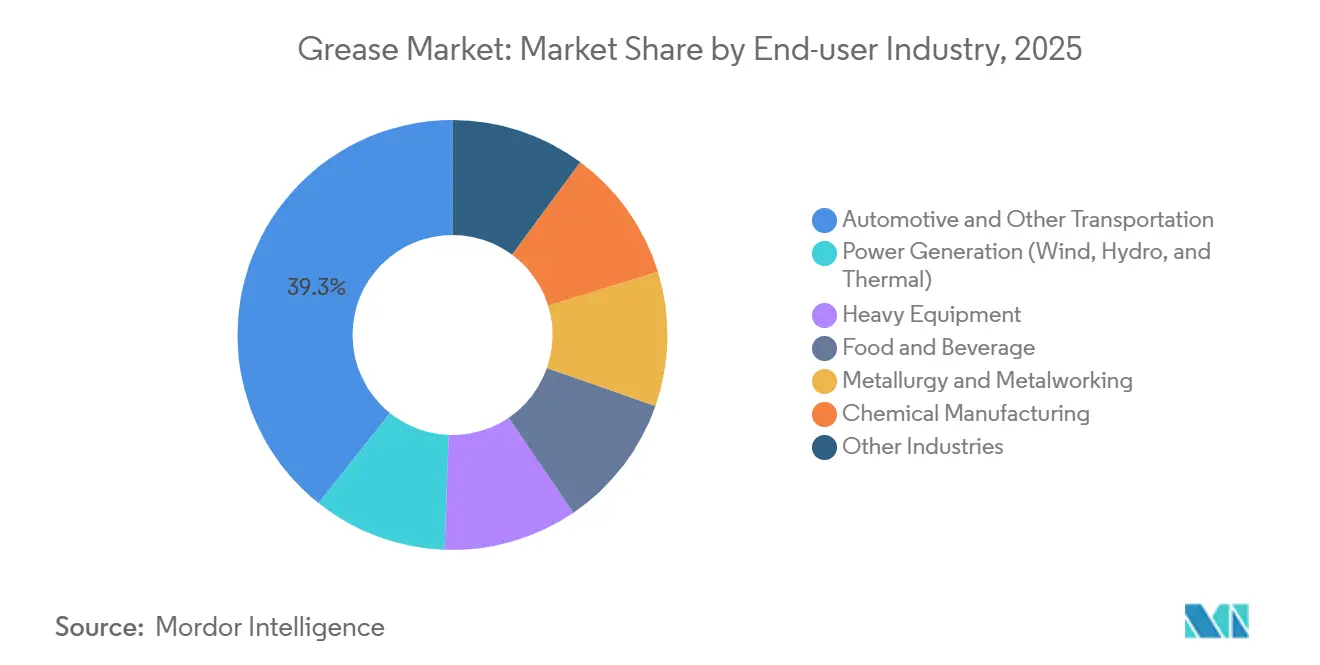

- Por usuário final, o setor automotivo e de transporte representou 39,28% do tamanho do mercado de graxa em 2025, enquanto a geração de energia é o usuário final de expansão mais rápida, com um CAGR de 4,82% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 49,75% da participação do mercado de graxa em 2025 e supera todas as outras regiões com um CAGR de 4,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Graxa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de lubrificação higiênica para uso alimentar | +0.8% | América do Norte, Europa, principais centros alimentares globais | Médio prazo (2-4 anos) |

| Transição de rolamentos em trens de força elétricos de VEs | +0.9% | Núcleo da Ásia-Pacífico, expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda de perfuração em águas profundas offshore | +0.6% | Golfo do México, Brasil, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Expansão de equipamentos de construção | +0.7% | China, Índia, ASEAN, Oriente Médio | Médio prazo (2-4 anos) |

| Investimentos em geração de energia | +0.5% | Energia eólica offshore na Europa, usinas hidrelétricas e termelétricas na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Lubrificação Higiênica para Uso Alimentar em Linhas de Processamento

A demanda por graxas de complexo de alumínio e sulfonato de cálcio certificadas NSF H1 está crescendo porque as inspeções regulatórias agora tratam a seleção de lubrificantes como um controle preventivo. As plantas de processamento que lidam com laticínios, cervejarias e produtos de refeições prontas incorporam os custos potenciais de recall na análise de custo total de propriedade, tornando o prêmio de preço de 15-25% aceitável. Esses graus mantêm a estabilidade de oxidação acima de 150 °C e resistem à lavagem por vapor, evitando a migração de sabor de sabão metálico. As auditorias ISO 21469 na Europa e na América do Norte aceleram a adoção à medida que as marcas multinacionais unificam os padrões globais de higiene. Os fornecedores que oferecem graxa para uso alimentar combinada com suporte técnico e documentação ganham status de fornecedor preferencial junto aos processadores que buscam prontidão para auditorias[1]NSF International, "Lista de Lubrificantes Certificados NSF/ANSI 21469," nsf.org.

Transição dos Rolamentos de Trens de Força Elétricos de VEs para Graxas de Complexo de Lítio e Sulfonato de Cálcio

Os motores de veículos elétricos operam a 10.000–15.000 rpm e impõem condições de condutividade elétrica e rolamento misto que os sabões de lítio convencionais não conseguem suportar. As graxas de sulfonato de cálcio e complexo de lítio dopadas com aditivos de líquido iônico reduzem as perdas por atrito em até 45%, diminuindo a temperatura do rotor e ampliando a autonomia de condução. As linhas de montagem de pacotes de baterias na China especificam sistemas de cálcio para evitar exposição adicional ao carbonato de lítio, uma estratégia de proteção que se tornou padrão após a volatilidade de preços da commodity entre 2022 e 2024. As montadoras estão firmando contratos plurianuais para essas químicas, isolando as listas de materiais das oscilações de matérias-primas. As formulações de poliureia, que permanecem consistentes de -40°C a +180°C, estão ganhando espaço em aplicações de rolamentos de rodas e juntas homocinéticas por resistirem à lavagem por água.

Perfuração em Águas Profundas Offshore Impulsionando Graxas Marinhas Resistentes à Água

As partidas de produção em campos com profundidade superior a 1.500 m dependem de graus de complexo de cálcio com pontos de gotejamento acima de 260°C. Os atuadores de preventores de erupção, tensionadores de risers e roscas de colunas de perfuração consomem 200–300 kg de graxa por plataforma a cada mês. Os operadores exigem cada vez mais produtos que atendam à ISO 12924 para biodegradabilidade, além dos padrões de compostos de rosca API RP 5A3. As formulações de sulfonato de cálcio superam os sabões de lítio em resistência a cargas cíclicas e lavagem por água do mar, melhorando as margens de segurança. Os contratos de fornecimento frequentemente incluem graxa combinada com auditorias de lubrificação no local, consolidando relacionamentos de longo prazo com fornecedores[2]Chevron Corporation, "Visão Geral do Projeto Anchor," chevron.com.

Boom de Equipamentos de Construção Impulsionando Graxas de Extrema Pressão

Os megaprojetos em andamento na Índia, na Indonésia e nos países do Golfo elevam a utilização de escavadeiras e guindastes acima de 80%, elevando a demanda anual de graxa por máquina para 75–100 kg. Os fabricantes de equipamentos agora recomendam graxas de Grau NLGI 2 com estabilidade de oxidação acima de 200 horas nos testes ASTM D942. O dissulfeto de molibdênio e o grafite ajudam a sustentar cargas acima de 3.000 MPa quando os filmes hidrodinâmicos colapsam. As restrições REACH da UE sobre aditivos de nitreto de boro e PFAS obrigam os formuladores a adotar modificadores de atrito orgânicos, desencadeando reformulações custosas, mas abrindo espaço para soluções de sulfonato de cálcio. Os fornecedores capazes de certificar a conformidade conquistam participação em contratos de frotas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do carbonato de lítio | -0.4% | Global, aguda na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Endurecimento do REACH da UE sobre PFAS e nitreto de boro | -0.3% | Europa com expansão para América do Norte | Médio prazo (2-4 anos) |

| Baixa penetração de lubrificação automática | -0.2% | América do Sul e partes do Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Custo do Carbonato de Lítio Devido à Concorrência do Setor de Baterias

Os preços à vista caíram de USD 80.000/t em 2022 para USD 10.000-12.000/t em 2024, quando novos projetos de salmoura chineses superaram a adoção de VEs. Os misturadores de graxa presos a contratos de alto custo viram as margens encolherem 200–300 pontos-base e os prazos de compra se estenderem de oito para dezesseis semanas. O choque impulsionou a diversificação para espessantes de sulfonato de cálcio e poliureia, que não têm ligação com o setor de baterias. As equipes de compras agora utilizam dupla fonte para limitar a exposição, mas a experiência evidencia a fragilidade estrutural da economia do sabão de lítio. Embora os preços tenham se estabilizado no final de 2024, os prêmios de risco permanecem incorporados nos acordos com fornecedores.

Endurecimento do REACH da UE sobre Aditivos de PFAS e Nitreto de Boro

A proposta de fevereiro de 2023 para restringir muitos PFAS e compostos de boro no Anexo XVII afeta os graus de extrema pressão e alta temperatura. Algumas substâncias são eliminadas até 2026, outras posteriormente, mas os formuladores já migraram para químicas substitutas para evitar estoques obsoletos. Os complexos de sulfonato de cálcio podem substituir os aditivos contendo PFAS na maioria dos casos, embora os testes de desgaste de quatro esferas mostrem uma perda de 10–15% na capacidade de suporte de carga. As montadoras multinacionais adotam o denominador comum mais restritivo, exportando efetivamente os padrões europeus para a Ásia-Pacífico e a América do Norte. Os orçamentos de P&D para graxas especiais aumentaram 15–20% para acelerar o lançamento de produtos conformes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Espessante: Formulações de Cálcio Protegem contra a Exposição ao Lítio

As graxas à base de lítio mantiveram uma participação de 66,89% no mercado de graxa em 2025, pois décadas de aprovações de fabricantes de equipamentos originais consolidam sua posição. No entanto, as graxas de sulfonato de cálcio avançam a um CAGR de 8,22% porque oferecem pontos de gotejamento acima de 260°C, superior resistência à água e excelentes resultados nos testes de desgaste de quatro esferas. Operadores marinhos, de mineração e de usinas siderúrgicas as adotam para evitar lavagem e falhas sob cargas pesadas. O lançamento Rykon da Chevron em 2024 visa esse espaço com uma capacidade de suporte de carga que supera os complexos de lítio, catalisando maior substituição. Os graus de complexo de alumínio ocupam serviços de nicho em alta temperatura, como rolamentos de fornos, onde a estabilidade a 250°C justifica um prêmio de preço de 20–30%. As químicas de poliureia avançam como solução preferida para rolamentos de rodas de VEs e acionamentos de guinada de turbinas, graças à resistência à oxidação em ciclos de -40°C a +180°C. Espessantes especiais como bentonita e gel de sílica sustentam aplicações de sala limpa NSF H1, reforçando os portfólios dos fornecedores.

A adoção de cálcio e poliureia reflete estratégias de compras que diversificam a exposição à volatilidade do carbonato de lítio. Os compradores estabelecem estruturas de dupla fonte que combinam complexos de lítio com equivalentes de cálcio, alterando as trajetórias de participação de mercado até 2031. O uso de poliureia em turbinas eólicas também apoia intervalos de manutenção estendidos, reduzindo o tempo de inatividade e diminuindo o custo do ciclo de vida. Em conjunto, essas tendências elevam as fatias de sulfonato de cálcio e poliureia no tamanho do mercado de graxa, enquanto a dominância à base de lítio se erode gradualmente.

Por Tipo de Produto: Óleos Sintéticos Ganham Terreno em Ambientes Extremos

As graxas de óleo mineral ainda representam 75,19% do volume de 2025, mas as formulações sintéticas crescem a um CAGR de 4,51% à medida que as necessidades de desempenho superam os limites convencionais. As bases de polialfaolefina e éster apresentam índices de viscosidade acima de 140 e resistem à oxidação por mais de 1.000 horas, permitindo ciclos de relubrificação de turbinas de 12 meses. O projeto de rerefinamento de Grupo II e Grupo III da ExxonMobil em 2025 na França e nos Países Baixos reduz o custo de insumos sintéticos em 10–15%, estreitando as diferenças históricas de preço em relação aos produtos minerais. As graxas de base biológica, embora de nicho, garantem mandatos em zonas florestais e marinhas que impõem baixa toxicidade aquática conforme a ISO 12924. O impulso desse segmento demonstra que as considerações de custo total de propriedade podem superar os preços unitários mais elevados quando o tempo de inatividade dos equipamentos é crítico.

Os graus de óleo mineral continuam a dominar a lubrificação de chassis automotivos e os serviços industriais gerais onde a sensibilidade ao custo prevalece. No entanto, à medida que os preços sintéticos caem e os intervalos de drenagem dos fabricantes de equipamentos originais se ampliam, a substituição avança gradualmente. Os produtos de base biológica enfrentam a curva de adoção mais íngreme devido a prêmios de preço de 50–70% e janelas de temperatura mais estreitas, mas incentivos e restrições regulatórias estão expandindo sua presença. No geral, a expansão sintética eleva a participação sintética no tamanho do mercado de graxa ano a ano.

Por Grau de Desempenho: Formulações de Alta Temperatura Lideram Volume e Crescimento

As graxas de alta temperatura representaram 36,68% do volume de 2025 e apresentam uma perspectiva de CAGR de 6,61%. Usinas siderúrgicas, fornos de vidro e fornos de cimento operam rolamentos acima de 200 °C, onde os sabões de lítio se liquefazem, tornando os complexos de sulfonato de cálcio e poliureia a escolha padrão. Os graus de extrema pressão suportam equipamentos de mineração e construção que enfrentam cargas acima de 3.000 MPa, embora as reformulações de aditivos impulsionadas pelo REACH desafiem as ofertas convencionais. As graxas de baixa temperatura atendem a parques eólicos nórdicos e à mineração canadense, onde prevalecem condições de -40°C, consolidando as credenciais árticas da poliureia.

O segmento de alta temperatura se beneficia da meta da Índia de 180 milhões de toneladas de aço até 2030, enquanto a demanda de baixa temperatura cresce com as instalações de energia eólica offshore no Mar do Norte e no Báltico. As restrições de aditivos da UE reduzem as margens de desempenho de alguns produtos de extrema pressão, estimulando a P&D em modificadores orgânicos. Essas dinâmicas elevam coletivamente a diferenciação por grau de desempenho como um campo de batalha fundamental para a vantagem competitiva no mercado de graxa.

Por Setor de Usuário Final: Geração de Energia Supera o Crescimento Automotivo

Os segmentos automotivo e de outros transportes representaram 39,28% da demanda de 2025, mas os ativos de geração de energia crescerão mais rapidamente a um CAGR de 4,82% à medida que as frotas de energia eólica, hidrelétrica e termelétrica envelhecem. Uma única turbina eólica consome 200–300 kg de graxa ao longo de seu ciclo de vida, e as projetadas 500 GW de novas instalações renováveis até 2030 sinalizam 50.000–60.000 t de volume incremental. Os fabricantes de equipamentos originais como Vestas e Siemens Gamesa especificam produtos de poliureia ou complexo de lítio que ampliam os intervalos de relubrificação, reduzindo os custos de manutenção. Os equipamentos de construção permanecem aquecidos nos pipelines de infraestrutura asiáticos e do Oriente Médio, elevando o consumo de graxa por máquina. Os processadores de alimentos e bebidas aceleram a adoção do NSF H1, direcionando a demanda para bases de complexo de alumínio e sulfonato de cálcio. Os players de metalurgia e metalomecânica migram dos aditivos de nitreto de boro para complexos de cálcio conformes sob as diretrizes do REACH.

Coletivamente, essas mudanças recalibram o mix do setor, com geração de energia, construção e processamento de alimentos reduzindo a participação do setor automotivo, ao mesmo tempo que fornecem saídas de maior margem para formuladores especializados. O resultado é um aumento gradual no preço médio de venda, mesmo com a participação geral do mercado de graxa continuando a evoluir.

Análise Geográfica

A Ásia-Pacífico detinha 49,75% do volume global em 2025 e tem previsão de registrar um CAGR de 4,39%. A fabricação chinesa supera 30 milhões de veículos por ano, com as linhas de montagem da BYD agora usando graxas de sulfonato de cálcio em módulos de resfriamento para reduzir a exposição às oscilações do lítio. O Programa Nacional de Infraestrutura da Índia impulsiona o consumo de extrema pressão em frotas de escavadeiras e guindastes operando acima de 80% de utilização. O Japão e a Coreia do Sul estão fazendo a transição das exportações automotivas para plataformas de VEs, incorporando soluções de poliureia e complexo de lítio que reduzem o atrito dos rolamentos em 45%. A planta indonésia de 12.000 t da Shell e o site tailandês com capacidade triplicada reforçam a segurança do fornecimento regional, refletindo confiança de longo prazo no crescimento industrial da ASEAN.

A América do Norte se beneficia da relocalização que impulsiona a produção mexicana de veículos para além de 4 milhões de unidades em 2024, incentivando o fornecimento local de graxa. Os Estados Unidos lideram a perfuração de xisto e a adoção de graxas para uso alimentar, enquanto os corredores de energia eólica onshore no Texas e nas Grandes Planícies absorvem volumes sintéticos. O campo Anchor da Chevron no Golfo do México consome graus marinhos projetados para cargas em águas profundas. As operações de mineração canadenses requerem graxas classificadas para o Ártico em ambientes abaixo de zero, apoiando-se em químicas de poliureia e PAO sintético.

A Europa apresenta um quadro misto. A produção automotiva alemã desacelerou em 2025, mas as construções de energia eólica offshore no Mar do Norte e no Báltico se aceleram. As nações nórdicas demandam graxas de grau ártico com pontos de fluidez de -50°C, enquanto o surto de reconstrução da Turquia estimula a adoção de extrema pressão. As regras REACH da UE sobre PFAS e nitreto de boro reformulam os portfólios de produtos e inflacionam os custos de P&D, mas oferecem vantagem competitiva aos fornecedores conformes.

A América do Sul é ancorada pelo Brasil, onde os projetos de pré-sal da Petrobras impulsionam a demanda por graxa marinha. O cinturão de mineração de lítio da Argentina aumenta o consumo de extrema pressão em linhas de britagem e transporte. O Oriente Médio e a África expandem as frotas de equipamentos de construção e geração de energia sob a Visão 2030 da Arábia Saudita e os investimentos em mineração da África do Sul, respectivamente. A adição de 40% de capacidade da FUCHS na África do Sul evidencia confiança no crescimento da África Subsaariana.

Cenário Competitivo

O Mercado de Graxa é moderadamente fragmentado. A BP iniciou um processo de venda da Castrol em maio de 2025 dentro de um programa de desinvestimento mais amplo de USD 20 bilhões, sinalizando que as grandes integradas reavaliaram os ativos downstream. A fusão da Klüber Lubrication com a OKS em outubro de 2025 une os portfólios de uso alimentar e alto desempenho sob o guarda-chuva da Freudenberg, criando uma rede de serviços técnicos mais ampla. Os independentes regionais preenchem lacunas de nicho nos segmentos de uso alimentar, baixa temperatura e biodegradável. Sua agilidade permite conformidade rápida com os padrões emergentes, enquanto os grandes players aproveitam a escala e a integração de óleo de base para defender a participação. No geral, a intensidade competitiva aumenta à medida que os clientes exigem tanto credenciais de sustentabilidade quanto certeza de custos.

Líderes do Setor de Graxa

Exxon Mobil Corporation

Chevron Corporation

BP p.l.c.

FUCHS

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Klüber Lubrication adquiriu a TriboServ GmbH & Co. KG, uma empresa alemã especializada em lubrificadores automáticos e sistemas de lubrificação personalizados. Essa aquisição fortalece o portfólio da Klüber Lubrication para apoiar sua estratégia de crescimento, com o preço de compra não divulgado.

- Junho de 2024: A Shell planeja triplicar sua capacidade de produção de graxa em sua instalação na Tailândia para 15.000 toneladas anuais, posicionando-a como o maior hub de graxa do Sudeste Asiático. Espera-se que essa expansão fortaleça a presença de mercado da Shell e atenda à crescente demanda no mercado regional de graxa.

- Maio de 2024: A Klüber Lubrication anunciou um investimento de INR 142 crore para expandir suas capacidades de fabricação na Índia, com o objetivo de fortalecer sua presença no mercado asiático de graxas para uso alimentar e especiais. Espera-se que essa iniciativa estratégica intensifique a concorrência no mercado regional de graxa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado global de massas lubrificantes como todos os lubrificantes semissólidos misturados em fábrica, produzidos pela dispersão de espessantes à base de sabões metálicos ou não-sabões em óleos minerais, sintéticos ou de base biológica, frequentemente enriquecidos com aditivos para melhorar o desempenho em termos de capacidade de carga, resistência térmica e proteção contra a corrosão. De acordo com a Mordor Intelligence, a avaliação acompanha os volumes e valores comercialmente disponíveis vendidos a fabricantes de equipamento original, oficinas de serviço e utilizadores industriais em 27 países durante o período de 2019-2030.

Nota de Exclusão: As massas lubrificantes de nicho especializadas, formuladas exclusivamente para aplicações em vácuo ou implantes médicos, estão fora deste âmbito.

Visão Geral da Segmentação

- Por Espessante

- À base de lítio

- À base de cálcio

- À base de alumínio

- Poliureia

- Outros Espessantes

- Por Tipo de Produto

- Óleo Mineral

- Óleo Sintético

- Óleo de Base Biológica

- Por Grau de Desempenho

- Graxas de Alta Temperatura

- Graxas de Baixa Temperatura e Grau Ártico

- Graxas de Extrema Pressão e Carga Pesada

- Por Setor de Usuário Final

- Automotivo e Outros Transportes

- Geração de Energia (Eólica, Hidrelétrica, Termelétrica)

- Equipamentos Pesados

- Alimentos e Bebidas

- Metalurgia e Metalomecânica

- Fabricação Química

- Outros Setores

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Indonésia

- Malásia

- Tailândia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Turquia

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Nigéria

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam formuladores de lubrificantes, refinadores de óleos de base e responsáveis de manutenção na Ásia-Pacífico, Europa e América do Norte. Estas discussões validam os preços médios de venda específicos por grau, as alterações nos intervalos de serviço em transmissões de veículos elétricos e as barreiras práticas à adoção que as estatísticas brutas raramente revelam.

Investigação Documental

Recolhemos indicadores de base a partir de fontes abertas e fiáveis, tais como os códigos de expedição do UN Comtrade, as folhas de balanço de lubrificantes da International Energy Agency, os dados de produção de veículos da European Automobile Manufacturers Association, os rastreadores de preços do lítio do US Geological Survey e revistas especializadas que publicam tendências trimestrais de óleos de base. Os registos de empresas, apresentações a investidores e listagens de patentes no Questel ajudam-nos a traçar o perfil das capacidades dos fornecedores e das novas químicas de espessantes. Bases de dados por subscrição, incluindo o D&B Hoovers para dados financeiros e o Dow Jones Factiva para notícias arquivadas, sustentam o trabalho documental. As fontes listadas ilustram, sem esgotar, o conjunto de fontes secundárias que exploramos em busca de indicadores de procura, curvas de custos e sinais regulatórios.

Dimensionamento de Mercado e Previsão

Reconstruímos a procura global de forma descendente, partindo da produção nacional acrescida dos dados de comércio líquido de lubrificantes, aplicando depois rácios de penetração de massas lubrificantes que variam consoante o parque de veículos, o stock de maquinaria industrial e as normas de manutenção. Os resultados são verificados com consolidações ascendentes seletivas derivadas de expedições de fornecedores amostrados e verificações de canais regionais, permitindo-nos suavizar anomalias evidentes antes de fixar o valor do ano de base. Os principais fatores do modelo incluem os índices de custo do carbonato de lítio e do sulfonato de cálcio, a produção de automóveis e equipamentos de construção, os índices de produção industrial e o crescimento do parque de veículos elétricos. Uma estrutura de regressão multivariada projeta estas variáveis para o futuro, enquanto a análise de cenários avalia o potencial de crescimento das formulações de base biológica e o potencial de queda decorrente do alargamento dos intervalos de serviço.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo passam por duas revisões de analistas, os alertas de variância desencadeiam o recontacto de respondentes críticos e os indicadores contraditórios são reconciliados antes da aprovação final. Os relatórios são atualizados de doze em doze meses, com atualizações intercalares caso flutuações cambiais, choques em matérias-primas ou alterações regulatórias alterem materialmente os pressupostos.

Por Que Razão a Nossa Linha de Base do Mercado de Massas Lubrificantes Resiste ao Escrutínio

As estimativas de diferentes editores raramente coincidem porque cada um seleciona os seus próprios limites de âmbito, convenções de unidades e cadência de atualização. Reconhecemos o ruído, mas acreditamos que a transparência em torno das variáveis e das etapas de reconciliação torna a linha de base da Mordor a referência fiável para os planeadores.

Os principais fatores de divergência incluem a contabilização ou não dos volumes de nicho de base biológica, as diferentes escalas de preços médios de venda e a frequência com que os conjuntos de dados são recalibrados face a novas publicações de dados comerciais.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 2,69 mil milhões de litros (2025, volume) | Mordor Intelligence | - |

| USD 6,85 mil milhões (2025) | Global Consultancy A | Exclui as massas lubrificantes utilizadas na produção de energia e aplica ASPs fixos de 2019 |

| USD 6,27 mil milhões (2025) | Industry Journal B | Contabiliza apenas os graus de óleo mineral e omite os segmentos sintéticos e de base biológica |

| USD 6,20 mil milhões (2024) | Regional Consultancy C | Converte moedas locais com as médias de 2022 e atualiza o modelo bienalmente |

Estas comparações mostram que, quando a amplitude do âmbito, as escalas de preços e a cadência de atualização divergem, os totais sofrem variações notórias. Ao documentar todos os pressupostos e ao atualizar anualmente, a Mordor Intelligence oferece um ponto de partida equilibrado e reprodutível para os decisores.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de graxa e o crescimento projetado até 2031?

O tamanho do mercado de graxa é de 2,77 bilhões de litros em 2026 e tem previsão de atingir 3,28 bilhões de litros até 2031 a um CAGR de 3,45%.

Qual tipo de espessante deve crescer mais rapidamente?

As graxas à base de cálcio têm projeção de avançar a um CAGR de 8,22% à medida que os usuários se protegem contra as oscilações de preço do carbonato de lítio.

Por que as graxas de óleo sintético estão ganhando popularidade?

Os produtos à base de polialfaolefina e éster oferecem faixas de temperatura mais amplas e intervalos de relubrificação mais longos, reduzindo o custo total de propriedade apesar dos preços unitários mais elevados.

Como as regras REACH da UE afetarão as formulações de graxa?

As restrições sobre PFAS e nitreto de boro obrigam os formuladores a adotar químicas alternativas, elevando os gastos com P&D e acelerando o lançamento de produtos conformes.

Qual região contribuirá com o maior volume incremental?

A Ásia-Pacífico, liderada pela China, Índia e países da ASEAN, tem projeção de adicionar o maior volume incremental com um CAGR de 4,39% até 2031.

Página atualizada pela última vez em: