Tamanho e Participação do Mercado de Embalagens Farmacêuticas da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

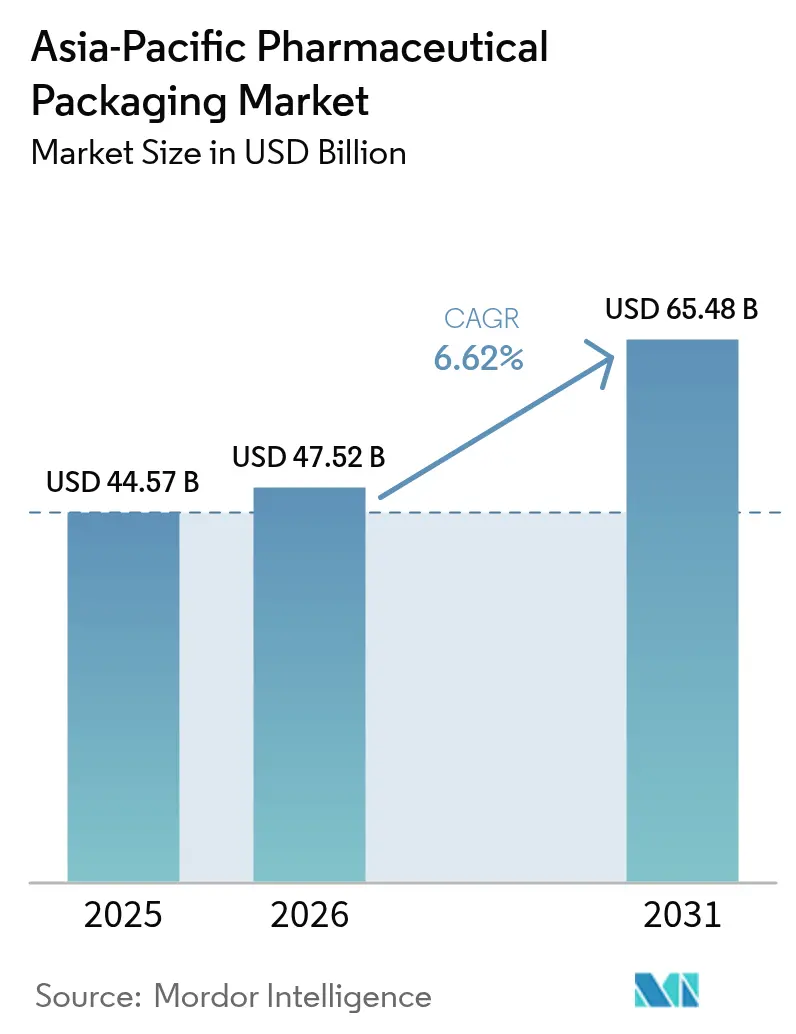

| Tamanho do mercado no ano base (2025) | 44.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 47.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Farmacêuticas da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens farmacêuticas da Ásia-Pacífico cresça de USD 44,57 bilhões em 2025 para USD 47,52 bilhões em 2026, com previsão de atingir USD 65,48 bilhões até 2031, a um CAGR de 6,62% no período 2026-2031. A escala da região como polo de fabricação por contrato, a rápida expansão dos biológicos e o alinhamento mais rigoroso com os mandatos de serialização e ICH Q3D sustentam conjuntamente uma demanda resiliente por embalagens conformes e de alta integridade. A rentabilidade dos conversores está sendo testada pelas oscilações nos custos de resinas e alumina, mas a transição para frascos de valor agregado, seringas pré-preenchidas e blisteres de barreira ultra-elevada está sustentando a recuperação das margens. Os programas nacionais de aquisição que favorecem embalagens de dose unitária, juntamente com a expansão dos esquemas de cobertura de saúde, mantêm os volumes elevados em mercados sensíveis ao custo, enquanto os formatos premium para terapias celulares e gênicas impulsionam o crescimento da receita nas economias avançadas. O escrutínio regulatório crescente está reduzindo as listas de fornecedores, canalizando pedidos para conversores capazes de certificar linhas ISO 15378 e comprovar monitoramento ambiental em tempo real. Em todos os materiais e formatos, os critérios de sustentabilidade estão se tornando mais rigorosos, impulsionando mudanças para olefinas cíclicas, alumínio de calibre mais fino e PET reciclado — tendências que manterão o mercado de embalagens farmacêuticas da Ásia-Pacífico em uma fase de reinvestimento de capital e atualizações tecnológicas contínuas.

Principais Conclusões do Relatório

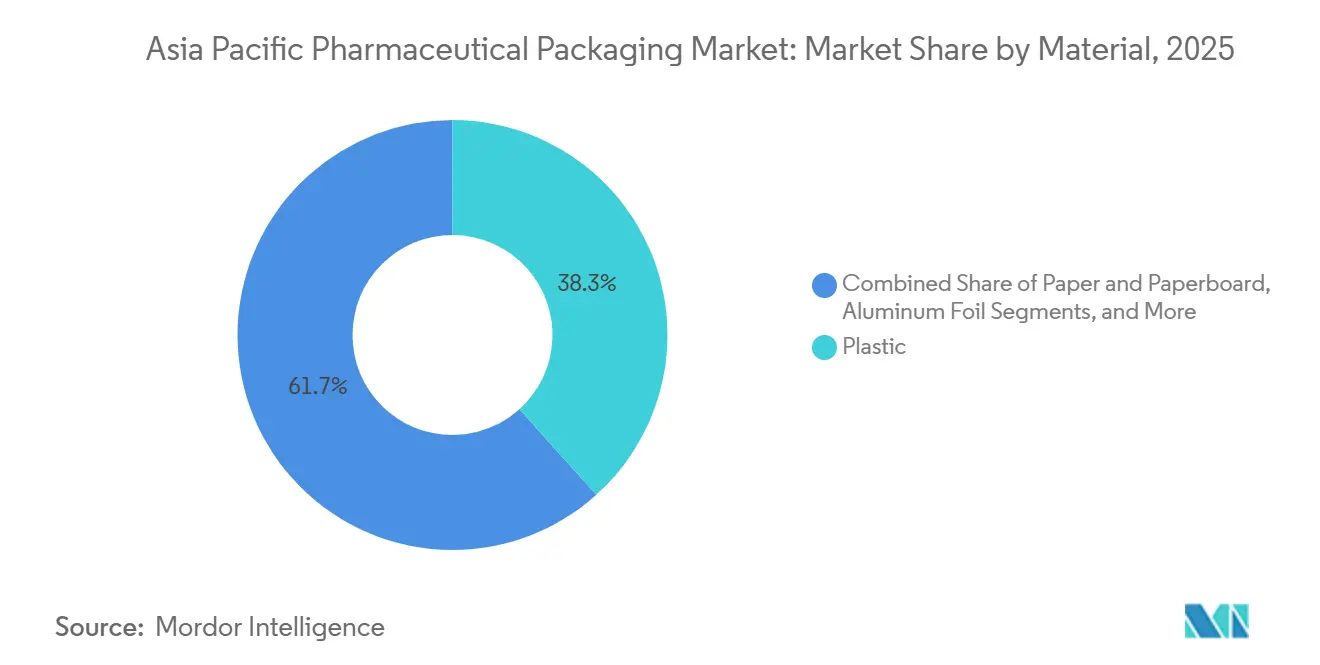

- Por material, o plástico liderou com 38,34% da participação do mercado de embalagens farmacêuticas da Ásia-Pacífico em 2025, enquanto os bioplásticos e copolímeros de olefina cíclica têm previsão de se expandir a um CAGR de 7,59% até 2031.

- Por tipo, os blisteres responderam por 32,57% da receita em 2025, enquanto os frascos têm previsão de crescer a um CAGR de 8,32% de 2026 a 2031.

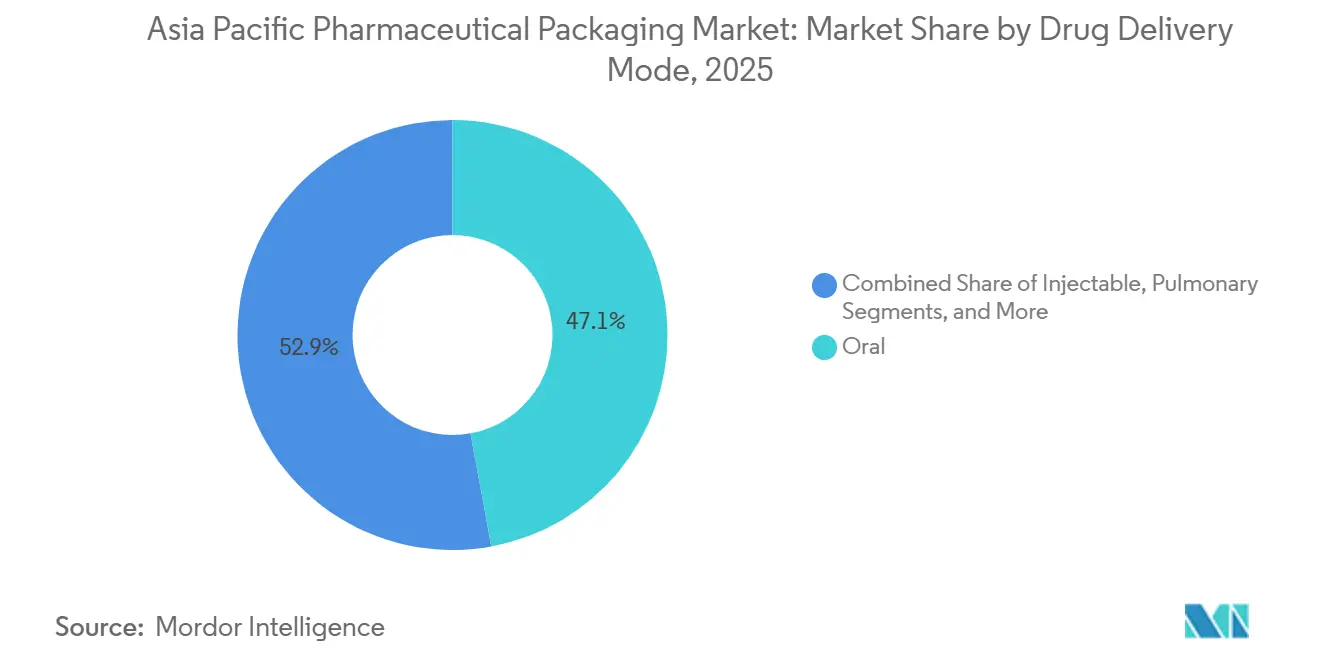

- Por modo de administração de medicamentos, os modos de administração oral responderam por 47,12% da receita em 2025, e os formatos injetáveis estão prontos para crescer a um CAGR de 7,54% durante o período de previsão.

- Por país, a China respondeu por 36,83% da receita regional em 2025, mas a Índia deve registrar o crescimento mais rápido, a um CAGR de 7,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Farmacêuticas da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline Crescente de Biológicos Exigindo Embalagens Primárias de Alta Integridade | +1.8% | China, Índia, Coreia do Sul, Singapura | Médio Prazo (2–4 Anos) |

| Terceirização Acelerada de Envase e Acabamento para a Ásia Impulsionando Volumes de Embalagem por Contrato | +1.5% | Índia, China, Coreia do Sul | Curto Prazo (≤ 2 Anos) |

| Programas Governamentais de Aquisição em Massa Favorecendo Formatos de Blisteres Econômicos | +1.2% | Índia, Indonésia, Filipinas, Vietnã | Curto Prazo (≤ 2 Anos) |

| Regulamentações de Serialização Impulsionando Embalagens com Rastreamento e Monitoramento | +1.0% | China, Índia, Japão, Coreia do Sul, Tailândia, Malásia | Médio Prazo (2–4 Anos) |

| Aumento de Medicamentos OSD de Baixa Dose e Alta Potência Estimulando a Adoção de Folhas PTP de Alta Barreira | +0.7% | Japão, Coreia do Sul, Austrália, Singapura | Médio Prazo (2–4 Anos) |

| Crescimento de Terapias Celulares e Gênicas Sensíveis à Temperatura Criando Demanda por Frascos Compatíveis com Criopreservação | +0.5% | Japão, Coreia do Sul, Austrália, Singapura | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Pipeline Crescente de Biológicos Exigindo Embalagens Primárias de Alta Integridade

As adições de capacidade de biológicos em toda a Ásia-Pacífico desencadearam uma demanda sem precedentes por frascos e seringas pré-preenchidas que combinam baixos níveis de extratáveis, consistência dimensional e compatibilidade com ciclos de liofilização. Os fabricantes por contrato alinham-se às expectativas dos originadores ao insistir em linhas certificadas pela ISO 15378 e dossiês ICH Q3D validados, inclinando as aquisições para os fornecedores estabelecidos capazes de produzir pacotes de dados em 18 a 24 meses. Os frascos de polímero, como os formatos de olefina cíclica, estão ganhando participação onde o risco de adsorção de proteínas ou delaminação é inaceitável, remodelando o mix de materiais do mercado de embalagens farmacêuticas da Ásia-Pacífico.[1]Daikyo Seiko, "Frascos de Polímero de Olefina Cíclica Crystal Zenith Recebem Aprovações Regulatórias," daikyo-seiko.com O resultado é um ciclo virtuoso no qual os conversores que investem cedo em capacidade de polímero garantem acordos de fornecimento plurianuais, bloqueando volumes antes que a capacidade de vidro baseada em fornos possa alcançar. À medida que as moléculas do pipeline avançam da escala clínica para a comercial, a demanda regional por recipientes de alta integridade está definida para crescer de forma constante ao longo da década.

Terceirização Acelerada de Envase e Acabamento para a Ásia Impulsionando Volumes de Embalagem por Contrato

As fabricantes multinacionais de medicamentos intensificaram as transferências de envase e acabamento para a Índia, China e Coreia do Sul, atraídas por economias de custo e incentivos de acesso ao mercado local. Cada nova unidade energiza a demanda upstream por embalagens primárias e secundárias, tipicamente agrupando frascos, rolhas, caixas e etiquetas de serialização em um único contrato mestre. Essa dinâmica reforça a consolidação, pois os fabricantes por contrato favorecem fornecedores capazes de garantir compatibilidade de componentes e entregas de lote único em níveis de tempo de ciclo consistentes com os prazos de entrega de biológicos. No mercado de embalagens farmacêuticas da Ásia-Pacífico, a onda de terceirização se traduz em maior rendimento unitário e requisitos de nível de serviço mais rigorosos, acelerando a automação e a implantação de inspeção por visão computacional nas instalações dos conversores. Os fornecedores incapazes de financiar essas atualizações correm o risco de serem substituídos à medida que as grandes CDMOs simplificam suas bases de fornecedores para dois ou três parceiros qualificados.

Programas Governamentais de Aquisição em Massa Favorecendo Formatos de Blisteres Econômicos

Os programas nacionais de saúde tornaram os blisteres econômicos indispensáveis em várias economias populosas. Na Índia, a embalagem obrigatória de dose unitária para genéricos canalizou bilhões de comprimidos por formatos à base de alumínio que ajudam a combater a falsificação e os erros de dosagem. A Indonésia e o Vietnã espelham essa trajetória política, consolidando uma base de demanda por blisteres mesmo com o crescimento dos parenterais de maior valor. Os conversores que competem em licitações devem entregar custos de cavidade desembarcados abaixo de limites pré-estabelecidos, forçando uma otimização implacável da espessura do calibre, da pressão de formação e da localização da cadeia de suprimentos. Embora a margem por unidade seja estreita, os volumes em escala geram fluxos de caixa estáveis para financiar as atualizações de capital necessárias para os formatos injetáveis premium, costurando assim os segmentos de baixo e alto valor do mercado de embalagens farmacêuticas da Ásia-Pacífico.

Regulamentações de Serialização Impulsionando Embalagens com Rastreamento e Monitoramento

China, Índia e Japão estão implementando gradualmente a serialização em nível de unidade, o que está impulsionando atualizações nas capacidades de impressão, visão computacional e agregação.[2]China Daily, "Requisitos de Serialização da Lei de Administração de Medicamentos da China," chinadaily.com.cn As empresas farmacêuticas estão modernizando mais de 1.000 linhas de embalagem, e cada modernização, por sua vez, impulsiona a demanda por etiquetas inteligentes, fechamentos invioláveis e caixas integradas a dados. Os conversores de médio porte enfrentam obstáculos de capital na adoção de sistemas conformes, o que provoca um aumento em fusões e alienações de instalações. Para os fornecedores bem capitalizados, a legislação de serialização abre um fluxo de receita recorrente em serviços de software e manutenção, reforçando sua vantagem competitiva no mercado de embalagens farmacêuticas da Ásia-Pacífico. À medida que os prazos se aproximam, o volume serializado aumentará, consolidando padrões tecnológicos que favorecem os conversores com conectividade EPCIS global e expertise de validação no local.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de resinas e alumina comprimindo as margens dos conversores | -0.9% | China, Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Políticas rigorosas de eliminação gradual do PVC no Japão e na Coreia do Sul | -0.6% | Japão, Coreia do Sul | Médio prazo (2–4 anos) |

| Congestionamento portuário e gargalos na cadeia de frio desacelerando as remessas de exportação | -0.4% | China, Singapura, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Oferta regional limitada de tubos de borossilicato de grau farmacêutico | -0.3% | Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas Rigorosas de Eliminação Gradual do PVC no Japão e na Coreia do Sul

As regulamentações ambientais no Japão e na Coreia do Sul exigem a eliminação do PVC em blisteres até 2027-2028.[3]Ministério da Economia, Comércio e Indústria do Japão, "Regulamentações de Eliminação Gradual do PVC para Embalagens Farmacêuticas," meti.go.jp Os conversores precisam reengenheirar as ferramentas porque os filmes de polipropileno e poliéster requerem novas janelas de selagem e geometrias de cavidade, gerando despesas de validação que podem chegar a meio milhão de dólares americanos por SKU. Os formuladores de medicamentos podem precisar de absorvedores de umidade, o que pode atrasar os lançamentos e complicar os programas de estabilidade. Coletivamente, as despesas de troca de ferramentas, os prazos de validação e os prêmios de custo de materiais pesam sobre o potencial de crescimento em dois mercados de alto valor, restringindo o CAGR regional do mercado de embalagens farmacêuticas da Ásia-Pacífico até que as capacidades conformes se estabilizem.

Preços Voláteis de Resinas e Alumina Comprimindo as Margens dos Conversores

A volatilidade das matérias-primas continua sendo o risco de rentabilidade mais imediato.[4]ICIS Chemical Business, "Os Preços da Resina PET na Ásia-Pacífico Mostram Volatilidade em 2025," icis.com O tereftalato de polietileno e a alumina registraram picos de preços de dois dígitos no início de 2025, corroendo as margens brutas estreitas de 12-16% típicas entre os pequenos conversores. Os clientes farmacêuticos raramente permitem repasses durante o contrato, de modo que a exposição se desloca para montante, onde a capacidade de hedge é limitada. Uma série de insolvências entre fornecedores indianos e chineses ilustra a rapidez com que os choques de custo podem remodelar o mercado de embalagens farmacêuticas da Ásia-Pacífico. Os grandes players resistem à volatilidade aproveitando contratos a termo e estratégias de múltiplas fontes, enquanto os operadores de menor escala cada vez mais saem do mercado ou são adquiridos, acelerando a consolidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Migração de Polímeros Remodela as Aplicações de Alto Valor

Os bioplásticos e os copolímeros de olefina cíclica, embora pequenos hoje, são o segmento de crescimento mais rápido do tamanho do mercado de embalagens farmacêuticas da Ásia-Pacífico e têm previsão de crescer a um CAGR de 7,59% à medida que os patrocinadores de biológicos migram para recipientes de baixo nível de extratáveis. O vidro permanece dominante para injetáveis de longa vida útil, com dois fornecedores detendo conjuntamente a maioria da participação do mercado de embalagens farmacêuticas da Ásia-Pacífico em borossilicato Tipo I. A folha de alumínio, pressionada pela volatilidade dos custos de insumos, está simultaneamente migrando para calibres de 20 mícrons e especificações mais rígidas de microperfurações, elevando o nível de qualificação.

Os conversores vislumbram um futuro de duas vias. Os frascos premium à base de resina e as seringas de olefina cíclica capturam valor onde as exigências de estabilidade dos biológicos superam o custo. Os frascos PET padrão e os fechamentos de PEAD ainda ancoram as formulações orais, mas enfrentam taxas de responsabilidade estendida do produtor no Japão e na Coreia do Sul. As caixas de papelão, comoditizadas mas essenciais, estão otimizando as dimensões para eficiência de velocidade de linha. O resultado é um cenário de materiais onde as barreiras técnicas, e não apenas o volume, determinam a rentabilidade.

Por Tipo: Recipientes Injetáveis Lideram a Trajetória de Crescimento

Os frascos encabeçam a história de crescimento, avançando a um CAGR de 8,32% à medida que os GLP-1s, as vacinas de mRNA e os anticorpos monoclonais escalam. Os blisteres detinham uma participação de 32,57% em 2025, a maior entre todos os formatos, sustentada pelos mandatos de dose unitária nos programas de aquisição pública.

Os frascos plásticos e as seringas convencionais enfrentam erosão incremental à medida que os sistemas de saúde intensificam o rastreamento de adesão e migram para terapias de dose unitária ou prontas para injeção. As ampolas recuam ainda mais para ambientes de emergência especializados, enquanto as bolsas IV e os sachês em bastão registram crescimento estável de um dígito baixo vinculado aos gastos com infraestrutura hospitalar. As tampas e fechamentos evoluem mais rapidamente, adicionando resistência à abertura por crianças, facilidade de uso por idosos e interfaces de etiquetas inteligentes sem comprometer o torque ou a integridade do selo.

Por Modo de Administração de Medicamentos: Vias Injetáveis e Especializadas Aceleram

Os injetáveis estão definidos para ser o motor de alta velocidade, crescendo 7,54% ao ano, impulsionados pelos lançamentos de biossimilares e pelos pipelines de terapia celular. Os formatos orais ainda superam todos os outros em termos absolutos, mas sua participação na receita do mercado de embalagens farmacêuticas da Ásia-Pacífico está se estabilizando à medida que os orçamentos de P&D migram para os biológicos.

Os dispositivos pulmonares voltam ao centro das atenções após a aprovação da insulina inalada, criando nova demanda por válvulas de inaladores de dose medida e canisters de alumínio. Os sistemas tópicos e transdérmicos acompanham as tendências de envelhecimento demográfico, enquanto os produtos oftálmicos impulsionam a inovação em embalagens com frascos multidose sem conservantes que integram filtros de membrana. Todos os modos de nicho exigem tolerâncias dimensionais precisas e capacidades de controle de contaminação além do que é comum na produção de OSD para o mercado de massa.

Análise Geográfica

A China domina com 36,83% do valor regional, sustentada pela maior base de IFA do mundo e por um setor de biológicos em crescimento que mantém a demanda doméstica robusta. O alinhamento contínuo com os protocolos da NMPA e do ICH aperta as expectativas de qualidade, empurrando os conversores menores para parcerias ou saídas. As adições de fornos em Shandong estão expandindo o fornecimento de vidro, mas a capacidade ainda fica aquém das necessidades de biológicos de curto prazo.

A Índia está em uma trajetória de CAGR de 7,71% até 2031, à medida que seus impulsionadores de fabricação por contrato e aquisição em massa convergem. As licitações estaduais bloqueiam volumes para os conversores locais de blisteres, enquanto as CDMOs internacionais alimentam a demanda por frascos de alta especificação. Os desdobramentos regulatórios, como o Rastreamento e Monitoramento, criam um ecossistema no qual embalagem, serialização e gestão de dados convergem, reforçando a centralidade do mercado de embalagens farmacêuticas da Ásia-Pacífico para a resiliência do fornecimento global.

O Japão e a Coreia do Sul, que juntos respondem por cerca de um sexto do faturamento regional, enfatizam recursos premium e conformidade ambiental, criando uma demanda desproporcional por olefinas cíclicas, blisteres de polipropileno e fechamentos resistentes à abertura por crianças. A Austrália e as economias emergentes da ASEAN completam o mapa, com expansões de cobertura universal de saúde e investimento estrangeiro direto interno moldando avanços estáveis de um dígito médio na demanda por embalagens secundárias e terciárias.

Cenário Competitivo

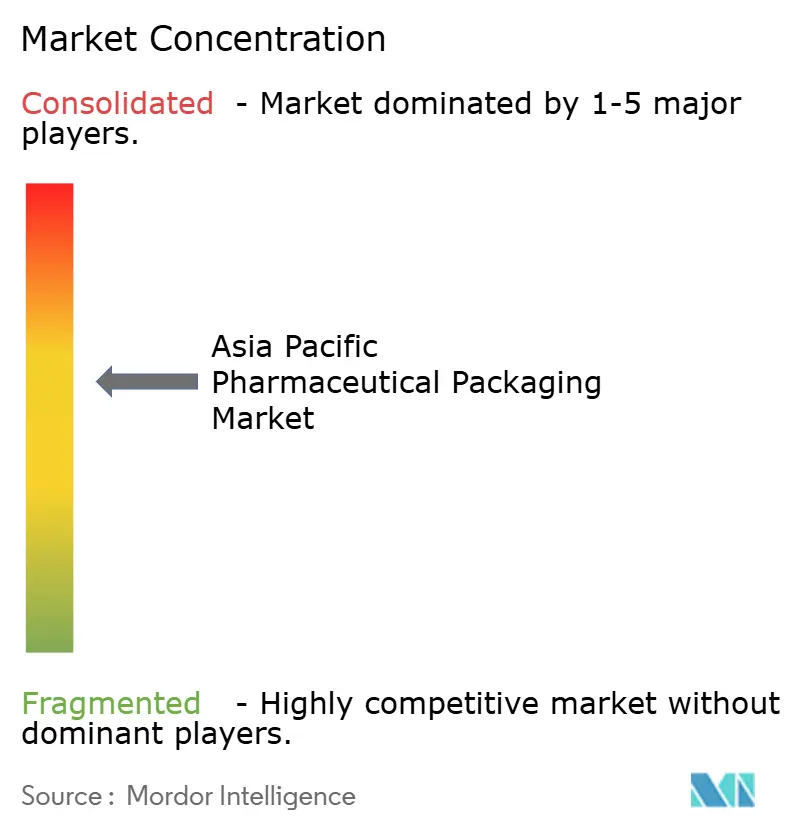

O mercado de embalagens farmacêuticas da Ásia-Pacífico é moderadamente fragmentado: os cinco maiores fornecedores respondem por aproximadamente 42% da receita combinada. Os grandes players buscam integração vertical, adquirindo ativos de envase e acabamento ou de etiquetas para oferecer soluções completas. Movimentos recentes incluem expansões de capacidade para frascos na Índia e fornos de tubos de vidro na China, sublinhando a intensidade de capital como diferencial competitivo.

A adoção de tecnologia agora define a liderança de mercado. As empresas que introduzem inspeção por visão computacional assistida por IA relatam taxas de defeitos abaixo de 10 ppm, conquistando contratos plurianuais de fabricantes de biológicos que equiparam a detecção de defeitos à segurança do paciente e ao valor da marca. Os conversores menores contra-atacam especializando-se em sustentabilidade, PET reciclado ou blisteres à base de fibra, criando nichos onde os grandes concorrentes hesitam.

As fusões e aquisições por fundos de private equity aceleram à medida que os prazos de serialização, as proibições de PVC e a volatilidade das matérias-primas elevam o nível de investimento em conformidade. Os conversores que não conseguem financiar as atualizações tornam-se alvos de aquisição, acelerando a consolidação e empurrando o mercado de embalagens farmacêuticas da Ásia-Pacífico para uma maior concentração ao longo do período de previsão.

Líderes do Setor de Embalagens Farmacêuticas da Ásia-Pacífico

Amcor plc

Gerresheimer AG

Schott AG

West Pharmaceutical Services Inc

CCL Industries Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Gerresheimer anunciou uma expansão de EUR 180 milhões (USD 195 milhões) em Trivandrum, Índia, adicionando 1,2 bilhão de frascos de capacidade anual com linhas prontas para serialização.

- Janeiro de 2026: A Schott comissionou um forno de borossilicato Tipo I de 3.500 toneladas métricas em Jinyun, China, aliviando as restrições regionais de tubos.

- Dezembro de 2025: A West Pharmaceutical Services firmou um acordo de fornecimento de USD 120 milhões por cinco anos com a Samsung Biologics para frascos de olefina cíclica e fechamentos FluroTec.

- Novembro de 2025: A Amcor adquiriu uma instalação de blisteres em Rayong, Tailândia, aumentando a capacidade em 2,4 bilhões de cavidades para atender aos genéricos do Sudeste Asiático.

- Outubro de 2025: A Nipro comprometeu JPY 12 bilhões (USD 80 milhões) para expandir a produção de seringas pré-preenchidas em Odate, Japão, visando os injetáveis GLP-1.

Escopo do Relatório do Mercado de Embalagens Farmacêuticas da Ásia-Pacífico

O Relatório do Mercado de Embalagens Farmacêuticas da Ásia-Pacífico é Segmentado por Material (Plástico, Papel e Papelão, Vidro, Folha de Alumínio, Outros Materiais), Tipo (Ampolas, Blisteres, Frascos Plásticos, Seringas, Frascos, Fluidos IV, Sachês em Bastão, Bolsas e Sachês, Tampas e Fechamentos), Modo de Administração de Medicamentos (Oral, Injetável, Pulmonar, Tópico e Transdérmico, Outros Modos) e Geografia (China, Índia, Japão, Coreia do Sul, Austrália, Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plástico |

| Papel e Papelão |

| Vidro |

| Folha de Alumínio |

| Outros Materiais (Bioplásticos, Olefinas Cíclicas) |

| Ampolas |

| Blisteres |

| Frascos Plásticos |

| Seringas |

| Frascos |

| Fluidos IV |

| Sachês em Bastão |

| Bolsas e Sachês |

| Tampas e Fechamentos |

| Oral |

| Injetável |

| Pulmonar |

| Tópico e Transdérmico |

| Outros Modos |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Restante da Ásia-Pacífico |

| Por Material | Plástico |

| Papel e Papelão | |

| Vidro | |

| Folha de Alumínio | |

| Outros Materiais (Bioplásticos, Olefinas Cíclicas) | |

| Por Tipo | Ampolas |

| Blisteres | |

| Frascos Plásticos | |

| Seringas | |

| Frascos | |

| Fluidos IV | |

| Sachês em Bastão | |

| Bolsas e Sachês | |

| Tampas e Fechamentos | |

| Por Modo de Administração de Medicamentos | Oral |

| Injetável | |

| Pulmonar | |

| Tópico e Transdérmico | |

| Outros Modos | |

| Por País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento da demanda por embalagens injetáveis na Ásia-Pacífico?

Os formatos injetáveis devem se expandir a um CAGR de 6,62% entre 2026-2031, o mais rápido entre todas as vias de administração.

Qual país registrará o maior crescimento no mercado regional de embalagens farmacêuticas?

A Índia tem previsão de crescer a um CAGR de 7,71% até 2031, impulsionada pelo momentum de fabricação por contrato e aquisição em grande escala.

Qual foi a participação dos blisteres em 2025?

Os blisteres capturaram 32,57% da receita do mercado de embalagens farmacêuticas da Ásia-Pacífico em 2025.

Por que os frascos de olefina cíclica estão ganhando popularidade?

Eles oferecem baixos níveis de extratáveis, redução da adsorção de proteínas e compatibilidade com biológicos sensíveis, sustentando um CAGR de 7,59% em bioplásticos e olefinas cíclicas.

Qual é o grau de concentração do poder dos fornecedores na região?

Os cinco maiores conversores controlavam cerca de 42% da receita em 2025, indicando concentração moderada com consolidação em andamento.

Página atualizada pela última vez em: