Tamanho e Participação do Mercado de LED UV

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

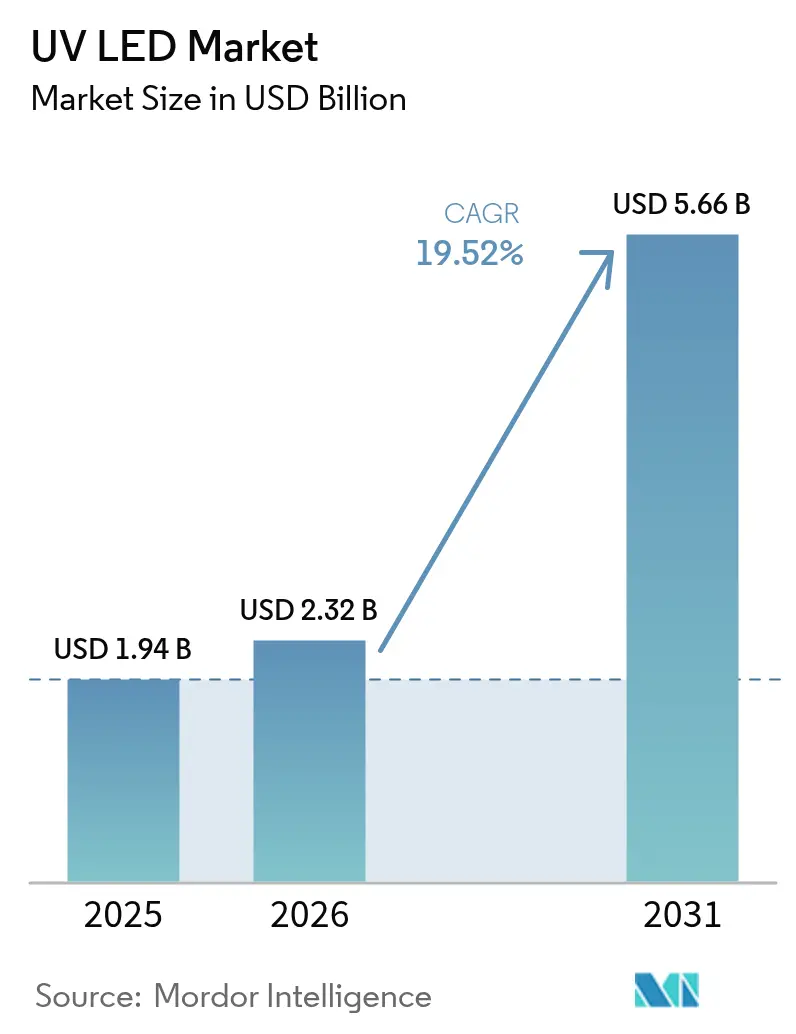

| Tamanho do Mercado (2026) | 2.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.52% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

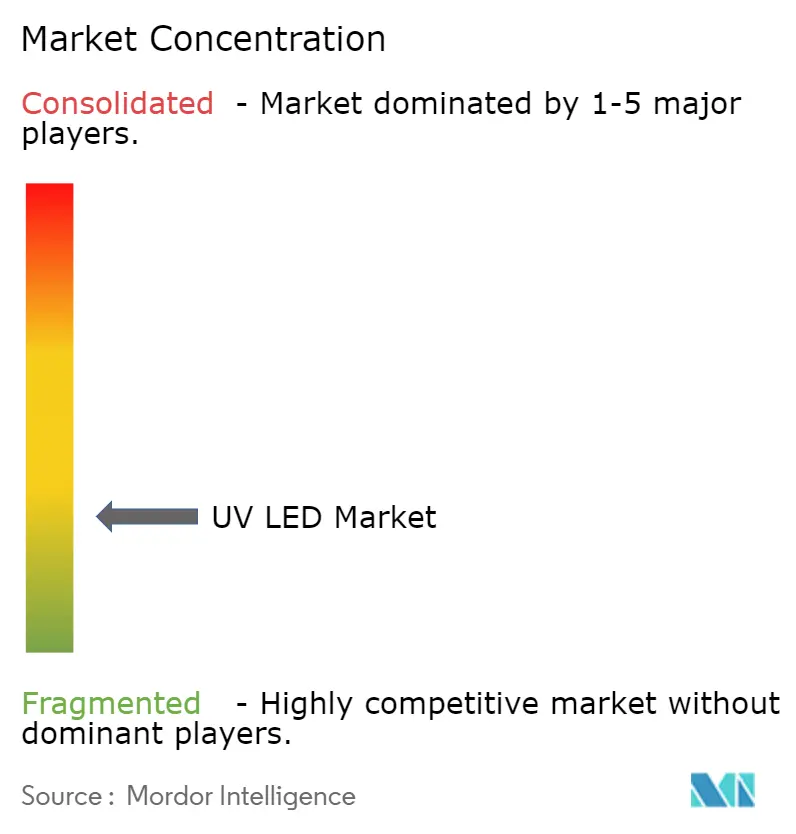

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de LED UV por Mordor Intelligence

O tamanho do mercado de LED UV em 2026 é estimado em USD 2,32 bilhões, crescendo a partir do valor de 2025 de USD 1,94 bilhão, com projeções para 2031 mostrando USD 5,66 bilhões, crescendo a um CAGR de 19,52% no período 2026-2031. O crescimento é impulsionado pelas proibições globais de lâmpadas de mercúrio, pela crescente demanda por soluções de cura energeticamente eficientes e pelos rápidos avanços na eficiência quântica dos chips. Os cronogramas regulatórios sob a Convenção de Minamata, a Diretiva RoHS da UE e as normas canadenses sobre mercúrio convergem em 2027–2025, impulsionando os usuários finais em direção à adoção de LED UV,[1]Rebekah Mullaney, "O Fim da Iluminação Fluorescente," Buildings, buildings.com, Opsytec, "RoHS e Lâmpadas UV – Regulamentações Atuais," opsytec.com Avanços paralelos em epitaxia de AlGaN, estruturas de chip invertido e gestão térmica elevaram a eficiência quântica externa de dispositivos UV profundo para 9,19% a 250 mA, reduzindo a lacuna de desempenho em relação às lâmpadas de mercúrio convencionais.[2]Hao Xu et al., "Aprimorando o Desempenho de LEDs UV Profundo de Alta Potência," Optics Express, optica.org O forte impulso de substituição em impressão, embalagem e tratamento de água está reforçando a visibilidade da receita dos fornecedores até 2030.

Principais Conclusões do Relatório

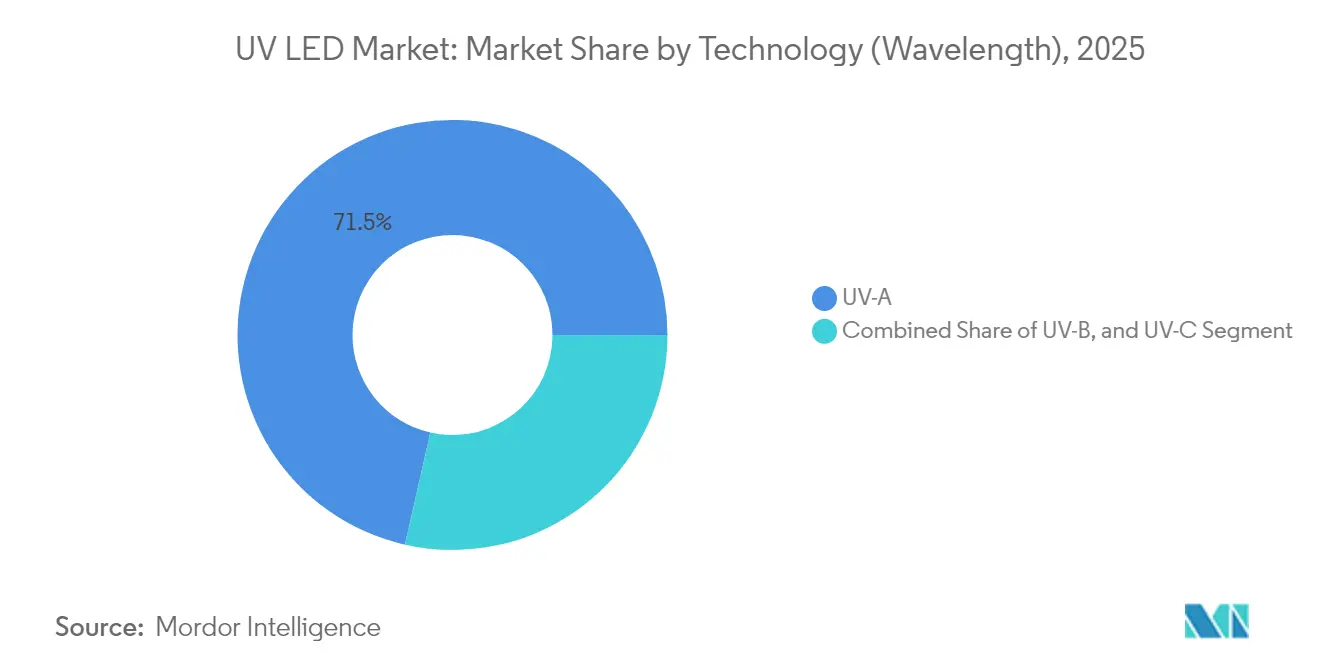

- Por tecnologia, o UV-A deteve 71,45% da participação de receita em 2025, enquanto o UV-C está preparado para expandir a um CAGR de 21,62% até 2031.

- Por produto, os módulos lideraram com 41,35% da participação do mercado de LED UV em 2025; os chips devem crescer a um CAGR de 22,85% até 2031.

- Por classe de potência, os dispositivos de baixa potência (<10 mW) capturaram 56,40% do tamanho do mercado de LED UV em 2025, mas os dispositivos de alta potência (>100 mW) crescerão a um CAGR de 23,18% entre 2026 e 2031.

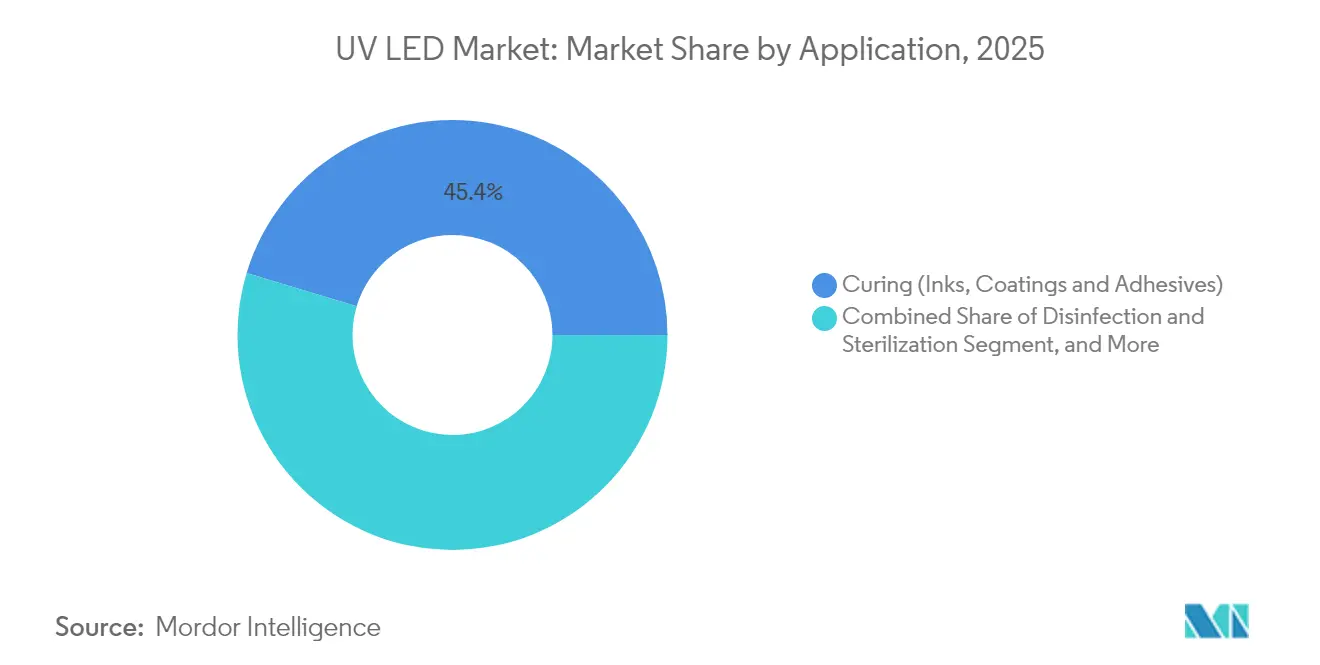

- Por aplicação, a cura comandou 45,35% de participação em 2025; desinfecção e esterilização apresenta o crescimento mais rápido com um CAGR de 20,75%.

- Por usuário final, impressão e embalagem representou 29,45% do tamanho do mercado de LED UV em 2025, enquanto saúde e ciências da vida se expandirá a um CAGR de 24,32%.

- Por geografia, a Ásia-Pacífico manteve 54,30% de participação regional em 2025; a região do Oriente Médio e África tem previsão de crescer a um CAGR de 20,05%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de LED UV*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Políticas Rigorosas de Eliminação Progressiva de Lâmpadas de Mercúrio na UE e na Califórnia Acelerando a Adoção de LED UV | +5.3% | União Europeia, América do Norte (particularmente Califórnia), com repercussão global | Médio prazo (2-4 anos) |

| Aumento da Demanda por Desinfecção de Água no Ponto de Uso Pós-COVID-19 na Ásia | +4.2% | Ásia-Pacífico (principalmente China, Índia, Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| Rápida Transição para Tintas de LED UV de Baixa Migração em Embalagens Flexíveis para Conformidade com a Segurança Alimentar | +3.8% | Europa, América do Norte, com adoção se expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inflação dos Preços de Energia na Europa Favorecendo Linhas de Cura de LED UV de Baixa Potência | +2.9% | União Europeia, Reino Unido | Curto prazo (≤ 2 anos) |

| Roteiros de Retroiluminação Mini-LED Impulsionando a Adoção de Ferramentas de Inspeção UV Profundo em Fábricas de Semicondutores | +2.1% | Ásia-Pacífico (Taiwan, Coreia do Sul, Japão), América do Norte | Médio prazo (2-4 anos) |

| Crescente Aceitação do Far-UVC (222 nm) para Sanitização do Ar em Espaços Ocupados em Aeroportos e Hospitais | +3.5% | América do Norte, Europa, com adoção emergente no Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas Rigorosas de Eliminação Progressiva de Lâmpadas de Mercúrio Acelerando a Adoção de LED UV

A regulamentação global está eliminando fontes de mercúrio na iluminação. A Convenção de Minamata alinhou 147 signatários em uma saída de fluorescentes em 2027. A Diretiva RoHS da UE já limita o teor de mercúrio a 5 mg por lâmpada, com proibições totais esperadas após 2027. As normas canadenses de 2025 espelham essa direção. À medida que os usuários fazem a transição, as linhas de impressão relatam 85% menos consumo de energia após a substituição de lâmpadas de mercúrio por matrizes de estado sólido. Os fornecedores que pré-qualificaram equipamentos de LED UV estão, portanto, garantindo contratos de retrofit de longo prazo.

Aumento da Demanda por Desinfecção de Água no Ponto de Uso na Ásia

A rápida urbanização pressiona as redes centrais de abastecimento de água na Índia, Indonésia e litoral da China. Ensaios de campo na Noruega demonstraram remoção de 3 log de coliformes a 545 m³/dia usando reatores de LED, validando a viabilidade da tecnologia para fluxos municipais. Os fatores de forma compactos permitem a incorporação de emissores UV-C em dispensadores domésticos, pequenas fábricas e clínicas rurais. Os fabricantes de equipamentos asiáticos estão ampliando módulos integrados que operam em microrredes solares, acelerando a implantação de segurança hídrica fora da rede.

Rápida Transição para Tintas de LED UV de Baixa Migração em Embalagens Flexíveis

As embalagens em contato com alimentos enfrentam limites mais rígidos de migração química. As tintas de LED UV de baixa migração atendem a esses limites enquanto curam instantaneamente à temperatura ambiente. A saída estreita de UV-A reduz o aquecimento do substrato, permitindo a impressão em filmes finos e plásticos de base biológica. Os conversores que atualizam para linhas de LED relatam economias de eletricidade de 30-70% e redução nos custos de ventilação. As marcas que adotam embalagens de material único recicláveis agora especificam camadas curadas por LED para atender às pontuações voluntárias de sustentabilidade.

Inflação dos Preços de Energia Favorecendo Linhas de Cura de LED UV de Baixa Potência

Os preços da eletricidade na Europa permanecem voláteis, elevando os custos operacionais das prensas com lâmpadas de mercúrio que devem permanecer em temperatura entre os trabalhos. Os LEDs UV eliminam o aquecimento em espera e reduzem as cargas de ar de resfriamento. Uma prensa flexográfica de trama estreita típica economiza 50 MWh anualmente após a conversão. Os períodos de retorno encurtaram para 18 meses em 2024, facilitando o financiamento sob os esquemas de capital verde da UE. A demanda por kits de retrofit aumentou acentuadamente entre os conversores de PMEs que enfrentam exposição a taxas de carbono.

Análise de Impacto das Restrições do Mercado de LED UV*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Teto de Eficiência Quântica (<5%) dos Chips UVC Baseados em AlGaN Limita Aplicações de Alta Potência | -3.2% | Global, com impacto particular na América do Norte e Europa | Médio prazo (2-4 anos) |

| Cenário de Propriedade Intelectual com Royalties Elevados Aumentando as Barreiras de Custo para Novos Entrantes na América do Norte | -2.5% | América do Norte, com efeitos secundários na Europa | Curto prazo (≤ 2 anos) |

| Desafios de Gestão Térmica em Matrizes de LED UV de Alta Densidade para Linhas de Cura Industrial | -1.8% | Global, com maior impacto nos centros de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ciclos Lentos de Certificação (NSF/ANSI 55-2022) Atrasando Projetos Municipais de Água em Economias Emergentes | -2.1% | Economias emergentes na Ásia-Pacífico, Oriente Médio, África e América do Sul | Curto prazo (≤ 2 |

| Fonte: Mordor Intelligence | |||

Teto de Eficiência Quântica Limitando Aplicações de Alta Potência

Os LEDs UV profundo abaixo de 280 nm tipicamente entregam <5% de eficiência de parede, muito abaixo dos 20–30% das lâmpadas de mercúrio de baixa pressão.[3]Nichia, "Tecnologias Alternativas às Lâmpadas Germicidas de Mercúrio de Baixa Pressão," nichia.comAs concessionárias de água que necessitam de saída em escala de quilowatt devem implantar grandes matrizes de LED, inflando os custos de capital. A pesquisa agora se concentra em pontos quânticos, super-redes e substratos transparentes para melhorar a injeção de lacunas e a extração de luz. Projetos de super-rede de AlGaN aumentaram a EQE para 8,6% a 35 mW, mas a fabricação em massa com tal desempenho ainda está a anos de distância.

Cenário de Propriedade Intelectual com Royalties Elevados Aumentando as Barreiras de Custo

Patentes fundamentais cobrindo estruturas de chip vertical, ligação de chip invertido e super-redes de período curto são detidas por um punhado de incumbentes. Os novos entrantes pagam taxas de licenciamento em múltiplas camadas que podem adicionar 10–15% aos preços dos módulos de LED. Alguns fornecedores contornam o bloqueio adotando pilhas epitaxiais alternativas, mas o risco de litígio ainda desencoraja os desafiantes financiados por capital de risco na América do Norte. O financiamento público sob a Lei CHIPS dos EUA prioriza LEDs visíveis e dispositivos de potência, deixando os programas de UV profundo relativamente sem suporte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de LED UV

Por Tecnologia (Comprimento de Onda):

O Crescimento do UV-C Redefine a DesinfecçãoOs sistemas UV-A detiveram 71,45% da participação de receita em 2025, mantendo a dominância em cura de artes gráficas e detecção de falsificações. O UV-C, no entanto, está preparado para um CAGR de 21,62% à medida que usuários de saúde e municipais implantam soluções germicidas sem mercúrio. O OSLON™ UV 3535 da ams OSRAM entrega 115 mW a 265 nm com vida útil de 20.000 horas, um marco fundamental para reatores confiáveis de água e ar. O nicho UV-B atende à fototerapia e à fotomorfogênese agrícola, criando bolsões de demanda especializados.

A dinâmica de adoção varia por região. A Europa está padronizando emissores de 255–275 nm em linhas de processamento de alimentos, enquanto o Japão explora o UV-B de 308 nm para dermatologia. À medida que os ganhos de eficiência quântica continuam, o tamanho do mercado de LED UV para módulos UV-C voltados para esterilização de ar médico deve crescer ao dobro da média do setor até 2030. Avanços em emissores de excímero far-UVC de 222 nm prometem desinfecção contínua segura para humanos em espaços ocupados, ampliando ainda mais a fronteira de casos de uso.

Por Produto/Fator de Forma:

Os Chips Impulsionam a MiniaturizaçãoOs módulos retiveram a maior fatia de 41,35% da receita de 2025 devido à facilidade de integração. Os chips, no entanto, registrarão um CAGR de 22,85%, refletindo a demanda por motores ópticos personalizados em dispositivos de consumo e instrumentos de laboratório. Os substratos GaN em SiC reduzem a resistência térmica, permitindo potências em nível de chip de 100 mW em protótipos de 2025. O subsegmento de lâmpadas atende a soquetes de retrofit, mas enfrenta declínio gradual de volume à medida que as matrizes ganham tração.

Os chips ultraminiaturizados sustentam biossensores emergentes e dispositivos de laboratório em chip. Pesquisadores demonstraram LEDs de perovskita em nanoescala com 20% de EQE em dimensões de 90 nm. À medida que a embalagem muda de cerâmica para compósitos moldados, o custo médio por miliwatt está caindo, estimulando o design em gadgets portáteis de esterilização. Consequentemente, a participação do mercado de LED UV das vendas em nível de chip deve aumentar para 34,20% até 2031.

Por Potência de Saída:

A Classe de Alta Potência Rompe BarreirasOs emissores de baixa potência (<10 mW) compreenderam 56,40% da receita em 2025 porque muitas linhas de cura e dispositivos de sensoriamento precisam de fluxo modesto. O segmento de alta potência (>100 mW) crescerá mais rapidamente a um CAGR de 23,18%, impulsionado por projetos de chip invertido que reduzem drasticamente a resistência térmica. A Violumas alcançou vidas úteis de 13.000 horas a 265 nm usando arquitetura de 3 PADs, desbloqueando retrofits de reatores industriais. Os dispositivos de média potência (10–100 mW) fazem a ponte entre os mercados de laboratório e de purificadores de ar compactos.

A inovação em resfriamento permanece central. Paredes laterais inclinadas e mesas interrompidas elevaram a EQE para 9,19% e a WPE para 7,13% a 250 mA, permitindo matrizes menores para reatores de grande volume. À medida que os dados de confiabilidade se acumulam, as autoridades de água esperam substituir bancos de mercúrio por painéis de LED durante os ciclos de reforma. Essa transição por si só poderia triplicar o tamanho do mercado de LED UV para matrizes de alta potência entre 2025 e 2030.

Por Aplicação:

O Impulso da Desinfecção se AceleraA cura manteve 45,35% de participação em 2025, valorizada pelo acionamento instantâneo e por cortes de 85% de energia em comparação com as lâmpadas de mercúrio. A pandemia aumentou a conscientização sobre higiene baseada em UV; a desinfecção e esterilização agora apresenta um CAGR de 20,75%. Os LEDs UV-C provaram ser eficazes contra patógenos de salmonídeos na aquicultura, ampliando o alcance industrial. O sensoriamento e a instrumentação se beneficiam de espectros estreitos estáveis que melhoram as relações sinal-ruído analíticas.

Ensaios em horticultura revelam que o UV-B de pulso curto melhora os perfis de flavonoides em plantas medicinais, abrindo oportunidades de culturas premium. Detecção de falsificações, fototerapia médica, impressão 3D e microlito grafia aprofundam a base endereçável. Juntos, esses nichos diversificam a receita e reforçam a resiliência do mercado de LED UV a desacelerações específicas do setor.

Por Setor do Usuário Final:

A Saúde Emerge como Motor de CrescimentoImpressão e embalagem dominou com 29,45% de participação de receita em 2025 devido ao retrofit generalizado de prensas flexográficas. Saúde e ciências da vida registrará um CAGR de 24,32% à medida que os hospitais instalam luminárias UV-C de ar superior e as plantas farmacêuticas adotam a descontaminação de superfícies baseada em LED. As terapias guiadas por UV, como o tratamento fotodinâmico, também contribuem.

As fábricas de eletrônicos implantam luzes de inspeção UV profundo para controlar os rendimentos de backplane de micro-LED, enquanto as concessionárias de água experimentam reatores de LED acima de 1,0 MGD de vazão. As linhas automotivas curam revestimentos resistentes a arranhões sob LEDs UV-A, reduzindo drasticamente os tempos de ciclo. As instalações residenciais e comerciais integram módulos de ar UV-C em dutos de HVAC para elevar os padrões de qualidade do ar interno. Essa adoção em múltiplos setores ressalta por que o setor de LED UV desfruta de expansão sustentada de dois dígitos.

Análise Geográfica

Mercado de LED UV na APAC

A Ásia-Pacífico deteve uma participação dominante de 54,30% na receita do mercado de LED UV em 2025. O impulso de autossuficiência da China está gerando fornecedores locais de epitaxia e linhas de encapsulamento de dispositivos cativas. Japão e Coreia do Sul agregam conhecimento especializado em fabricação de alta precisão, enquanto Taiwan se especializa em substratos de nitreto de gálio para chips de UV profundo. O aumento dos orçamentos de saúde pública canaliza a demanda por purificação de água e ar baseada em UV nas megacidades, consolidando a dominância regional.

Mercado de LED UV na América do Norte e Europa

A América do Norte ocupa o segundo lugar. A eliminação acelerada de lâmpadas de mercúrio na Califórnia, aliada ao financiamento federal para capacidade doméstica de chips, impulsiona a adoção na área da saúde e na manufatura avançada. No entanto, um denso emaranhado de patentes e custos de mão de obra mais elevados moderam o ritmo de expansão. A Europa segue de perto, impulsionada por mandatos de eficiência energética. As regras de Ecodesign preveem que 96% das lâmpadas instaladas serão LEDs até 2030, criando um ambiente receptivo para soluções UV.

Mercado de LED UV no Oriente Médio e África e América do Sul

O Oriente Médio e África é a área de crescimento mais rápido, apresentando um CAGR de 20,05%, à medida que plantas de dessalinização e novos hospitais incorporam reatores LED. Os estados do Golfo financiam programas de cidades inteligentes que especificam iluminação livre de mercúrio. A América do Sul registra impulso no engarrafamento de bebidas e na aquicultura, embora projetos municipais de água avancem lentamente devido aos ciclos de certificação. Em todas as geografias, a regulamentação simultânea e a maturação tecnológica mantêm o mercado de LED UV em uma trajetória de crescimento convergente.

Cenário Competitivo

A concentração do setor é moderada. ams OSRAM, Nichia, Seoul Viosys e Signify combinam grandes portfólios de patentes com capacidade em nível de wafer, respondendo pela maior parte das remessas globais. A ams OSRAM superou EUR 100 milhões em fluxo de caixa livre em 2025, ressaltando a resiliência financeira. A Nichia lidera o desempenho de chips UV profundo, enquanto a Seoul Viosys aproveita a integração vertical para reduzir os custos em nível de sistema.

Os especialistas estão criando nichos. A CrayoNano combina nanofios de AlGaN com substratos de grafeno para aumentar a eficiência em correntes de acionamento mais baixas, visando a esterilização portátil. A Silanna UV comercializa dispositivos de super-rede de período curto que contornam certas patentes de incumbentes. Os fabricantes de equipamentos, como Kyocera e Dr. Hönle, integram matrizes resfriadas a ar proprietárias em sistemas de cura modulares, reduzindo os tempos de troca dos clientes. À medida que a diversidade de aplicações se amplia, as parcerias entre fornecedores de LED, empresas de óptica e integradores de sistemas se intensificam.

As oportunidades de espaço em branco residem em ecossistemas de desinfecção inteligentes e conectados. A combinação de LEDs UV com sensores permite o controle de intensidade em malha fechada e análises de uso. Os módulos conectados à nuvem podem relatar dados de dosagem para conformidade de auditoria em plantas de alimentos ou farmacêuticas. As alianças estratégicas ao longo da cadeia de valor provavelmente determinarão as posições de liderança à medida que o mercado de LED UV escala em direção ao status convencional.

Líderes do Setor de LED UV

Lumileds Holding BV

Koninklijke Philips NV

NKFG Corporation

Hongli Zhihui Group

Seoul Viosys Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de LED UV

- ams OSRAM AG

- Signify N.V.

- Nichia Corporation

- Seoul Viosys Co., Ltd.

- Crystal IS Inc. (Asahi Kasei)

- Lumileds Holding B.V.

- Nikkiso Co., Ltd. (UV Business)

- LG Innotek Co., Ltd.

- LITE-ON Technology Corp.

- Honlitronics (Hongli Zhihui Group)

- Stanley Electric Co., Ltd.

- SemiLEDs Corporation

- Violumas Inc.

- DOWA Electronics Materials Co., Ltd.

- Nordson Corporation

- Luminus Devices, Inc.

- Heraeus Holding GmbH (Noblelight)

- Phoseon Technology (Excelitas)

- Sensor Electronic Technology Inc. (SETi)

- Bolb Inc.

Desenvolvimento Recente da Indústria no Mercado de LED UV

- Maio de 2025: A Kyocera introduziu a Série G7A de fonte de luz LED UV resfriada a ar, avançando a eficiência de cura para linhas industriais.

- Março de 2025: A AquiSense Technologies lançou um projeto piloto norueguês para validar reatores de LED UV-C para desinfecção municipal de água.

- Fevereiro de 2025: A ams OSRAM reportou receita do 4º trimestre de 2024 de EUR 882 milhões e orientou para fluxo de caixa livre acima de EUR 100 milhões para 2025.

- Outubro de 2024: A Universidade de Ciência e Tecnologia da China demonstrou uma matriz de micro-LED verticalmente integrada para litografia UV profundo sem máscara.

Mercado de LED UV Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo contabiliza cada diodo emissor de luz ultravioleta recém-fabricado, abrangendo chips UV-A, UV-B e UV-C, dispositivos embalados, módulos e lâmpadas completas que são enviados para OEMs de uso final ou distribuidores para cura, desinfecção, sensoriamento, terapia médica, impressão de segurança, horticultura e usos correlatos. A avaliação para na primeira venda comercial e é reportada em dólares americanos constantes de 2024.

Exclusão do escopo: lâmpadas de mercúrio ou excímero convencionais e kits de driver de retrofit estão fora do modelo, mantendo o foco apenas em emissores de estado sólido.

Visão Geral da Segmentação

- Por Tecnologia (Comprimento de Onda)

- UV-A

- UV-B

- UV-C

- Por Produto/Fator de Forma

- Lâmpadas

- Módulos

- Matrizes

- Chips

- Por Potência de Saída

- Baixa Potência (<10 mW)

- Média Potência (10-100 mW)

- Alta Potência (>100 mW)

- Por Aplicação

- Cura (Tintas, Revestimentos e Adesivos)

- Desinfecção e Esterilização

- Sensoriamento e Instrumentação

- Medicina e Fototerapia

- Detecção de Falsificações e Segurança

- Horticultura e Agricultura Interna

- Outras Aplicações de Nicho (Impressão 3D, Litografia)

- Por Setor do Usuário Final

- Saúde e Ciências da Vida

- Impressão e Embalagem

- Eletrônicos e Semicondutores

- Concessionárias de Água e Águas Residuais

- Processamento de Alimentos e Bebidas

- Automotivo e Aeroespacial

- Edifícios Residenciais e Comerciais

- Manufatura Industrial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram fabricantes de chips, casas de embalagem, integradores de prensas de cura UV, OEMs de purificadores de água e especialistas em controle de infecções na Ásia-Pacífico, Europa e nas Américas. Esses diálogos confirmaram a produção de wafers, as taxas de adoção em prensas de trama estreita e o teto prático na eficiência quântica externa de UV profundo, refinando as premissas levantadas durante o trabalho de mesa.

Pesquisa de Mesa

Sobrepomos ciência pública com dados de negócios. Conjuntos de dados abertos de organismos como a Associação Internacional de Ultravioleta, o secretariado da Convenção de Minamata, a Agência de Proteção Ambiental dos EUA, os registros de recall RAPEX da UE e o Instituto de Semicondutores da China revelam regras de base instalada, normas de segurança de comprimento de onda e cronogramas de políticas. Os fluxos comerciais do UN Comtrade, registros alfandegários e a Associação de Comércio Internacional da Coreia nos ajudam a dimensionar as remessas transfronteiriças de diodos, enquanto os relatórios anuais 10-K das empresas, apresentações para investidores e registros de patentes fornecem pistas sobre rendimento, tamanho de die e preço médio de venda (ASP). Portais pagos selecionados como D&B Hoovers e Dow Jones Factiva fornecem divisões de receita e rastreadores de negócios que fundamentam os primeiros sinais de tendência. A lista acima é ilustrativa; muitas fontes adicionais foram consultadas para triangulação e construção de contexto.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com a capacidade global de wafer de AlGaN, calcula retroativamente a produção de LED embalado por meio de fatores de rendimento e binning e, em seguida, mapeia os volumes de dispositivos para nove grupos de uso final por meio de caminhos de taxa de penetração. Os resultados são testados sob estresse com consolidações seletivas de fornecedores (ASP amostrado × volume) antes de finalizar os totais. As principais variáveis incluem: (1) prazos regulatórios de eliminação progressiva de lâmpadas de mercúrio, (2) instalações de prensas de cura UV, (3) remessas de purificadores de água no ponto de uso, (4) progressão do ASP médio de módulos, (5) eficiência de conversão de chips UV profundo e (6) tarifas de energia regionais que influenciam o cálculo do retorno. Uma regressão multivariada, combinada com análise de cenários para choques de políticas, projeta cada impulsionador até 2030.

Validação de Dados e Ciclo de Atualização

Os resultados passam por duas revisões de analistas, verificações de variância em relação a contagens independentes de remessas e limpezas automatizadas de moeda/inflação. Atualizamos o modelo a cada doze meses, acionando atualizações no meio do ciclo quando eventos materiais, como incêndios em plantas, proibições de importação ou ganhos de eficiência em degrau, alteram as linhas de base.

Por que a Linha de Base de LED UV da Mordor Comanda Confiabilidade

As estimativas publicadas variam; definições, tabelas de preços e cronogramas de atualização raramente coincidem. Ao ancorar o escopo na venda de LED embalado, usando curvas de ASP recentes validadas com compradores e mantendo uma cadência de atualização anual, a Mordor minimiza a distorção.

Os principais impulsionadores de lacunas incluem cestas de aplicações mais estreitas, premissas conservadoras de erosão de ASP ou omissão da produção de embalagem contratada da Ásia em outros estudos, que juntos comprimem seus totais em relação aos nossos.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 1,94 B (2025) | ||

| USD 1,23 B (2025) | Consultoria Global A | Escopo limitado de comprimento de onda e premissa estática de ASP |

| USD 1,52 B (2024) | Jornal do Setor B | Exclui o mercado secundário em nível de módulo e pequenas oficinas asiáticas |

Em suma, nossa combinação disciplinada de fontes, ciclos constantes de validação e pilha transparente de impulsionadores fornecem aos tomadores de decisão uma linha de base confiável que é fácil de auditar e pronta para se adaptar quando o mercado muda.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de LED UV?

O mercado de LED UV é avaliado em USD 2,32 bilhões em 2026 e tem previsão de atingir USD 5,66 bilhões até 2031.

Qual região lidera o mercado de LED UV?

A Ásia-Pacífico detém uma participação de receita de 54,30% graças à sua abrangente cadeia de suprimentos de semicondutores e à alta demanda por tecnologias de desinfecção.

Por que os LEDs UV-C estão crescendo tão rapidamente?

As rígidas proibições de lâmpadas de mercúrio e a maior conscientização sobre higiene impulsionam hospitais, concessionárias de água e locais públicos a adotar LEDs UV-C que oferecem desempenho germicida sem substâncias perigosas.

O que limita uma penetração mais profunda dos LEDs UV-C em sistemas de alta potência?

Os tetos de eficiência quântica abaixo de 5% e o licenciamento complexo de patentes aumentam o custo por watt, embora novas estruturas de super-rede estejam gradualmente elevando o desempenho.

Qual aplicação adicionará mais nova receita até 2031?

Desinfecção e esterilização lidera o crescimento com um CAGR de 20,75%, impulsionado por implantações em saúde, água municipal e qualidade do ar.

Qual é a eficiência energética das linhas de cura de LED UV em comparação com as lâmpadas de mercúrio?

Os conversores que migram para LEDs UV relatam até 85% menos consumo de energia e reduções substanciais na potência de resfriamento e em espera.

Página atualizada pela última vez em: