Tamanho e Participação do Mercado de Sistemas de Amaciamento de Água dos EUA

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

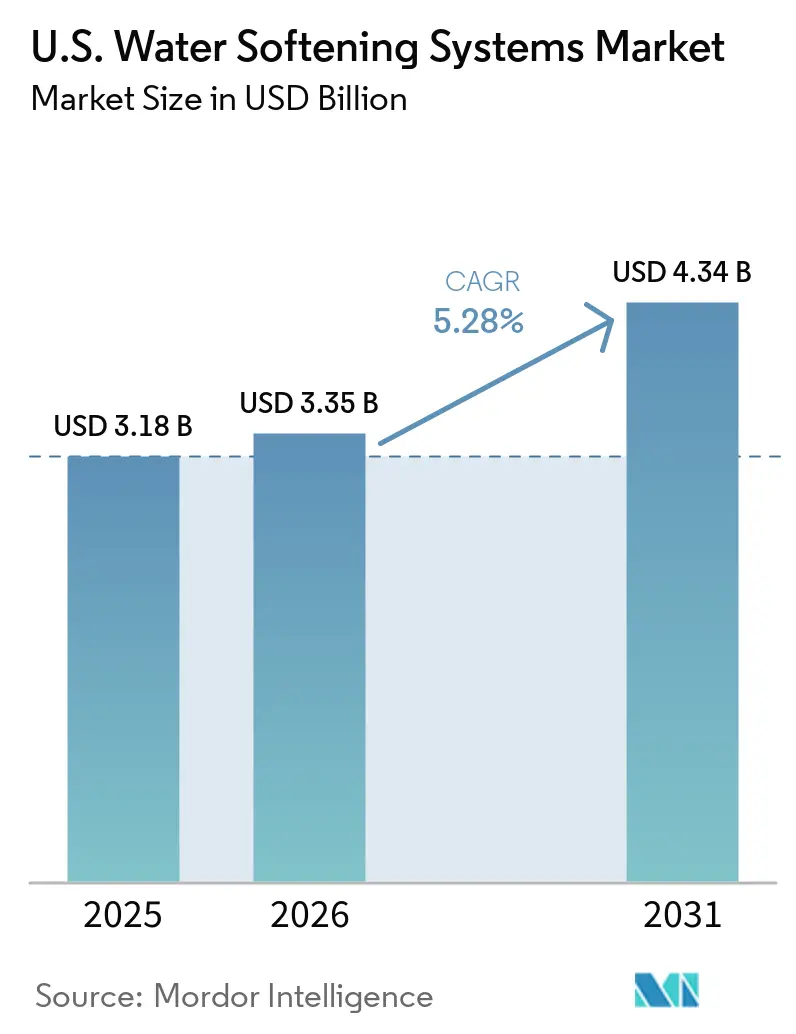

| Tamanho do mercado no ano base (2025) | 3.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sistemas de Amaciamento de Água dos EUA por Mordor Intelligence

O tamanho do mercado de sistemas de amaciamento de água dos EUA foi avaliado em USD 3,18 bilhões em 2025 e estima-se que cresça de USD 3,35 bilhões em 2026 para atingir USD 4,34 bilhões até 2031, a um CAGR de 5,28% durante o período de previsão (2026-2031). O mercado de sistemas de amaciamento de água dos EUA continua a se apoiar em uma base de demanda duradoura porque a água dura afeta 85% dos domicílios dos EUA, o que mantém a necessidade de tratamento vinculada ao uso diário de água em vez de ciclos de gastos de curto prazo, de acordo com o Serviço Geológico dos Estados Unidos[1]Fonte: Serviço Geológico dos EUA, "Dureza da Água," Escola de Ciências da Água do USGS, usgs.gov. A adoção domiciliar também está se ampliando, com a Associação de Qualidade da Água afirmando que 54% dos domicílios dos EUA utilizaram pelo menos 1 produto de tratamento de água em 2025, ante 40% em 2021, enquanto os sistemas para toda a residência e os amaciadores registraram crescimento de 16% na posse em relação ao ano anterior[2]Fonte: Associação de Qualidade da Água, "Relatório de Percepções do Consumidor 2025," Associação de Qualidade da Água, wqa.org. O mercado de sistemas de amaciamento de água dos EUA também está se beneficiando de uma mudança em direção a sistemas conectados e integrados, nos quais os compradores buscam cada vez mais recursos de filtração, monitoramento e desligamento em uma única compra, aumentando a receita por instalação e proporcionando aos revendedores um relacionamento de serviço mais sólido após a venda. A demanda é ainda sustentada pelas necessidades operacionais das instalações comerciais, pois a incrustação por água dura pode reduzir a eficiência dos aquecedores de água em até 30%, tornando o tratamento uma ferramenta de controle de custos em edifícios que dependem de desempenho confiável de água quente, de acordo com o Departamento de Energia dos Estados Unidos. Ao mesmo tempo, as regras de eficiência hídrica do oeste e o planejamento para períodos de seca estão impulsionando o desenvolvimento de produtos em direção a sistemas de alta eficiência e baixa descarga, o que está alterando o mix de tecnologias e modelos de instalação em todo o mercado de sistemas de amaciamento de água dos EUA.

Principais Conclusões do Relatório

- Por tipo de produto, os amaciadores de troca iônica à base de sal detinham 73,55% da participação do mercado de sistemas de amaciamento de água dos EUA em 2025, enquanto os amaciadores sem sal têm previsão de expansão a um CAGR de 8,67% até 2031.

- Por processo, a troca iônica representou 71,74% do tamanho do mercado de sistemas de amaciamento de água dos EUA em 2025, enquanto a osmose reversa deve crescer mais rapidamente, a um CAGR de 9,15% até 2031.

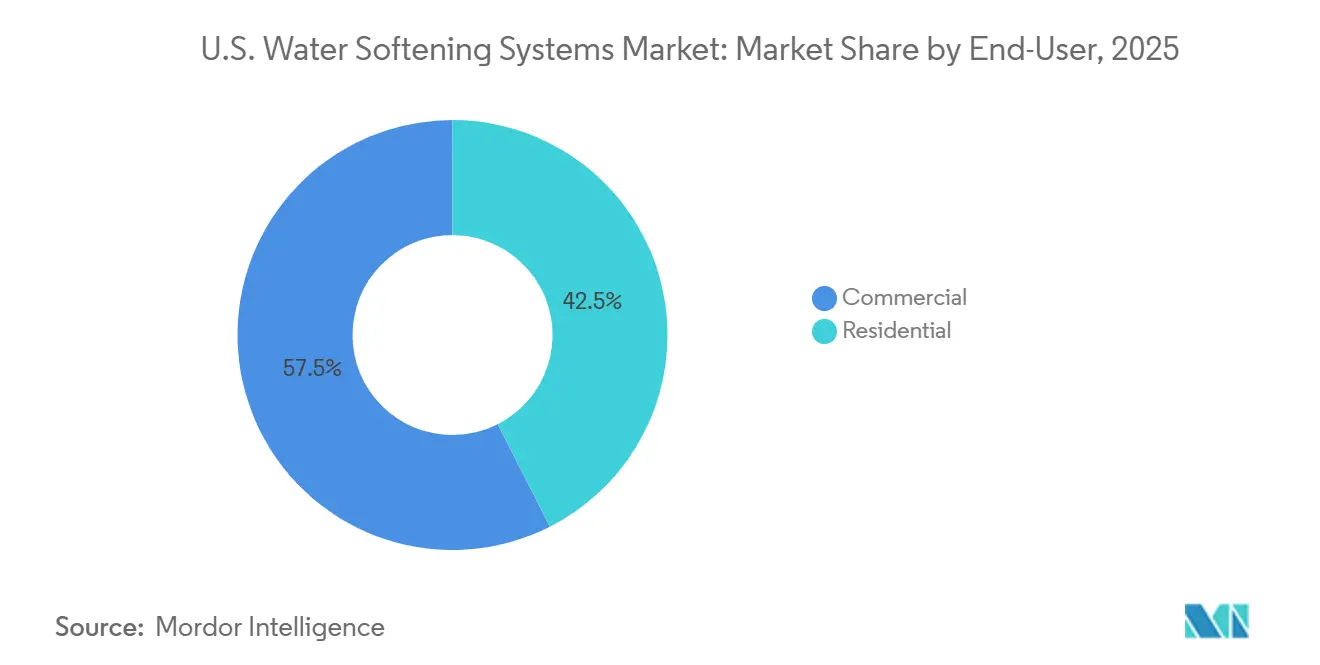

- Por usuário final, as instalações comerciais detinham 57,49% da participação do mercado de sistemas de amaciamento de água dos EUA em 2025, enquanto as instalações residenciais estão posicionadas para crescer a um CAGR de 10,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sistemas de Amaciamento de Água dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta prevalência de água dura nos domicílios dos EUA | +1.1% | Nacional, com maior intensidade no Centro-Oeste, Grandes Planícies e Sudoeste | Longo prazo (≥ 4 anos) |

| Demanda crescente por soluções de qualidade de água para toda a residência | +0.9% | Nacional, com maior adoção em novos empreendimentos residenciais nos estados do Cinturão Solar | Médio prazo (2-4 anos) |

| Crescimento de amaciadores inteligentes e habilitados para Wi-Fi | +0.8% | Nacional, liderado por corredores de adoção de residências inteligentes no Nordeste e na Costa do Pacífico | Médio prazo (2-4 anos) |

| Adoção de sistemas eficientes em sal e água | +0.6% | Nacional, com impulso inicial na Califórnia, Nevada e Arizona | Curto prazo (≤ 2 anos) |

| Pressão por eficiência hídrica nos estados afetados por seca | +0.5% | Núcleo do Sudoeste, com extensão ao Colorado e Texas | Médio prazo (2-4 anos) |

| Demanda comercial proveniente de requisitos de qualidade de água para caldeiras, lavanderias e serviços de alimentação | +0.8% | Nacional, com concentração nos principais corredores comerciais urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A prevalência de água dura sustenta um patamar de demanda não cíclico

A exposição à água dura afeta 85% dos domicílios dos EUA, conferindo ao mercado de sistemas de amaciamento de água dos EUA um patamar de demanda vinculado ao uso normal de água e à proteção de eletrodomésticos, em vez de ciclos de compras discricionárias, de acordo com o Serviço Geológico dos EUA. A maior necessidade continua a se concentrar no Centro-Oeste, nas Grandes Planícies e no Sudoeste, onde o mapa de dureza da água do USGS mostra amplas áreas de águas subterrâneas muito duras e onde o tratamento é frequentemente um requisito prático para residências e empresas. A água dura também cria um problema direto de custo operacional, pois o acúmulo de incrustações pode reduzir a eficiência dos aquecedores de água em até 30%, o que aumenta o valor do amaciamento tanto em residências quanto em edifícios comerciais que dependem de fornecimento constante de água quente, de acordo com o Departamento de Energia dos Estados Unidos[3]Fonte: Laboratório Nacional do Noroeste do Pacífico, "Amaciadores de Água," Centro de Soluções Building America, basc.pnnl.gov . A Associação de Qualidade da Água relatou que 75% dos compradores de amaciadores realizaram a compra no primeiro ano de propriedade do imóvel, sugerindo uma estreita ligação entre a demanda e a rotatividade de imóveis e a conclusão de novas residências nos estados com água dura. Esse padrão mantém o mercado de sistemas de amaciamento de água dos EUA estreitamente vinculado à expansão suburbana nos estados do Cinturão Solar, ao mesmo tempo que sustenta um ciclo de reposição constante nas bases instaladas mais antigas nas regiões estabelecidas com água dura.

Pacotes de qualidade de água para toda a residência elevam os valores médios das transações

O mercado de sistemas de amaciamento de água dos EUA está indo além do modelo de eletrodoméstico de uso único, pois mais compradores agora enxergam o tratamento como parte de uma configuração mais ampla de água para toda a residência, que inclui filtração, monitoramento e melhoria da água potável. A Associação de Qualidade da Água afirmou que 54% dos domicílios dos EUA utilizaram pelo menos 1 produto de tratamento de água em 2025, ante 40% em 2021, e que os sistemas para toda a residência e os amaciadores registraram crescimento de 16% na posse em relação ao ano anterior, indicando maior conforto dos domicílios com a adoção mais ampla de tratamento. Essa mudança ajuda revendedores e fabricantes a elevar os valores das transações, pois uma instalação integrada envolve mais equipamentos, mais pontos de contato de serviço e uma razão mais forte para a instalação profissional. A GE Appliances tornou essa abordagem visível em fevereiro de 2025, quando lançou o Amaciador de Água com Válvula Inteligente Profissional GE Profile com controles inteligentes integrados e capacidade de desligamento remoto como parte de uma linha mais ampla de água para toda a residência. Como resultado, o mercado de sistemas de amaciamento de água dos EUA está recompensando os fornecedores que conseguem oferecer uma plataforma de água doméstica mais ampla em vez de um amaciador independente, especialmente em novos empreendimentos habitacionais e projetos de retrofit premium.

A conectividade IoT converte uma venda de produto em um relacionamento de serviço recorrente

Os sistemas conectados estão mudando a forma como o mercado de sistemas de amaciamento de água dos EUA opera após a instalação, pois o monitoramento e os alertas de serviço mantêm o fornecedor envolvido muito tempo após a venda inicial. O Amaciador de Água de Alta Eficiência Inteligente Aquasential da Culligan utiliza monitoramento remoto, regeneração iniciada por demanda e alertas do sistema, e a empresa afirma que esse design pode reduzir o uso de sal em até 46% em comparação com sistemas de relógio de tempo, fornecendo ao equipamento conectado uma mensagem clara de custo operacional e um benefício de conveniência[4]Fonte: Culligan International, "Amaciador de Água de Alta Eficiência Inteligente Aquasential," Culligan, culligan.com. Esses recursos também apoiam negócios recorrentes porque os revendedores podem usar sistemas vinculados a aplicativos para vender planos de manutenção, entrega de sal e serviços programados em vez de aguardar uma chamada de reparo. A Associação de Qualidade da Água relatou que 52% dos proprietários de amaciadores já possuem um contrato de serviço profissional, indicando que o modelo de serviço está estabelecido e ainda tem espaço para se aprofundar. Isso é importante para o mercado de sistemas de amaciamento de água dos EUA porque as margens estão se deslocando para retenção de serviços, eficiência operacional e suporte orientado por dados, em vez de vendas únicas de equipamentos.

Os mandatos de qualidade de água comercial ancoram segmentos de instalação de alto valor

O mercado de sistemas de amaciamento de água dos EUA continua a se beneficiar da forte demanda de instalações comerciais, pois empresas que dependem de caldeiras, sistemas de lavanderia, equipamentos de serviços de alimentação e processamento estéril não podem absorver o tempo de inatividade e os custos de manutenção causados pela água dura não tratada. A demanda comercial representou 57,5% da demanda total do mercado em 2025, ressaltando a importância das necessidades de qualidade de água não residencial para os fornecedores de sistemas que atendem clientes institucionais e empresariais. Os padrões de conformidade também fortalecem essa demanda porque a NSF/ANSI 44 permanece como uma linha de base reconhecida para amaciadores de troca catiônica residenciais, e especificações mais amplas de qualidade de água continuam a moldar o comportamento de compras institucionais, exigindo que o desempenho dos equipamentos seja documentado em conformidade com a Fundação Nacional de Saneamento. Isso confere vantagem aos fornecedores com equipes de instalação treinadas, familiaridade com certificações e capacidade de atender grandes contas em múltiplos locais. No mercado de sistemas de amaciamento de água dos EUA, isso torna o trabalho comercial atraente não apenas pelo tamanho dos sistemas, mas também porque os contratos, os ciclos de manutenção e a retenção de clientes geralmente são mais sólidos do que nas compras únicas de domicílios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições à descarga de salmoura e pressão de conformidade com efluentes | -0.5% | Califórnia, Texas, Arizona, com extensão aos estados ocidentais próximos | Curto prazo (≤ 2 anos) |

| Custo inicial de instalação e complexidade do serviço | -0.4% | Nacional, com maior efeito em regiões de menor renda e com menor cobertura de serviços | Médio prazo (2-4 anos) |

| Migração do consumidor para alternativas sem sal em determinados estados | -0.3% | Califórnia, Oregon e estados do Sudoeste, com maior conscientização se expandindo nacionalmente | Médio prazo (2-4 anos) |

| Restrições de espaço em retrofits multifamiliares urbanos | -0.2% | Mercados urbanos de alta densidade como Nova York, São Francisco, Chicago e Boston | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As regulamentações de descarga de salmoura reformulam o mapa de instalações à base de sal

O mercado de sistemas de amaciamento de água dos EUA enfrenta uma restrição real decorrente da regulamentação sobre descarga de salmoura, uma vez que algumas jurisdições ocidentais estão endurecendo as condições sob as quais os amaciadores autorregenerantes podem ser instalados ou utilizados. O marco estadual de conservação da Califórnia entrou em vigor em 1º de janeiro de 2025 e aumenta a pressão sobre as concessionárias e autoridades locais para gerenciar metas de longo prazo de eficiência hídrica e reuso, o que afeta diretamente a aceitabilidade de sistemas com alta descarga em partes do estado. O estresse hídrico em todo o Sudoeste está intensificando essa pressão, pois o planejamento pós-2026 do Rio Colorado está centrado em cenários de redução de oferta nos principais estados ocidentais, o que favorece projetos de produtos com menor descarga e modelos alternativos de serviço. Isso significa que o mercado de sistemas de amaciamento de água dos EUA não está perdendo demanda nessas áreas, mas a demanda está se deslocando para unidades de alta eficiência, opções sem sal e modelos de serviço baseados em troca, que facilitam o gerenciamento do risco regulatório.

O Custo de Instalação e a Complexidade do Serviço Retardam a Penetração no Mercado de Massa

O mercado de sistemas de amaciamento de água dos EUA também enfrenta uma restrição mais suave, porém persistente, decorrente da complexidade da instalação, pois os compradores precisam de dimensionamento adequado, conhecimento da água local e suporte de serviço para escolher o sistema correto. A Associação de Qualidade da Água constatou que 12% dos não proprietários citaram preocupações com manutenção como principal razão para não adquirir um produto de tratamento, indicando que a barreira não é apenas orçamentária, mas também relacionada à preocupação com a manutenção e o gerenciamento do sistema. Isso importa porque os amaciadores de água não são uma compra simples de ligar e usar, e o dimensionamento incorreto para o nível de dureza, a demanda de fluxo ou o teor de ferro pode levar a desempenho insatisfatório e insatisfação do cliente. A certificação e a validação de produtos ajudam a reduzir esse problema, com a NSF/ANSI 44 e o programa WQA Gold Seal fornecendo benchmarks claros de desempenho e conformidade para produtos vendidos nos Estados Unidos, de acordo com a Fundação Nacional de Saneamento[5]Fonte: NSF, "Requisitos Técnicos NSF/ANSI 44," NSF, nsf.org. Mesmo assim, o mercado de sistemas de amaciamento de água dos EUA ainda apresenta profundidade desigual de instaladores em algumas regiões rurais e de menor densidade, o que retarda a conversão e favorece marcas com redes de revendedores mais amplas e suporte pós-venda mais sólido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas à Base de Sal Dominam, Sistemas Sem Sal Ganham Impulso

Os amaciadores de troca iônica à base de sal detinham 73,55% do mercado por tipo de produto em 2025, mantendo-os firmemente na liderança do mercado de sistemas de amaciamento de água dos EUA, pois continuam sendo a opção mais comprovada para redução severa de dureza. Sua posição é sustentada pela longa familiaridade dos instaladores, pelo desempenho confiável e pelo forte alinhamento com os padrões de certificação residencial reconhecidos, especialmente em regiões onde a dureza da água é consistentemente alta. Os sistemas sem sal têm projeção de crescimento a um CAGR de 8,67% até 2031, tornando-os o tipo de produto de crescimento mais rápido, à medida que as regulamentações ocidentais, a preferência dos proprietários por menor manutenção e o interesse dos construtores em designs de baixa descarga continuam a se expandir. Esse crescimento não elimina a liderança dos sistemas à base de sal, mas muda onde os ganhos futuros provavelmente surgirão no mercado de sistemas de amaciamento de água dos EUA.

Dentro do setor de sistemas de amaciamento de água dos EUA, o desenvolvimento de produtos está se movendo em direção a sistemas que fazem mais do que apenas amaciar a água, pois os fornecedores buscam capturar uma parcela maior do orçamento de tratamento para toda a residência. A GE Appliances mostrou essa direção em fevereiro de 2025 com o lançamento do Amaciador de Água com Válvula Inteligente Profissional GE Profile, que adicionou conectividade por aplicativo, monitoramento de uso, alertas de sal e desligamento remoto em um sistema instalado profissionalmente. Os produtos sem sal também estão encontrando um caminho útil por meio de relacionamentos com construtores, com a Sidon Water destacando a implantação de seu sistema Integro em empreendimentos da Boise Hunter Homes, o que mostra como a nova construção pode apoiar a adoção onde os incorporadores desejam manutenção mais simples e menores preocupações com descarga. Produtos menores sem troca iônica ainda ocupam uma posição de nicho, mas o mercado de sistemas de amaciamento de água dos EUA está lhes abrindo oportunidades seletivas em ambientes regulamentados e com restrições de espaço, onde uma configuração convencional à base de salmoura é mais difícil de justificar.

Por Processo: Troca Iônica Ancora o Mercado, Osmose Reversa Registra o Crescimento Mais Rápido

A troca iônica detinha 71,74% do mercado por processo em 2025, enquanto a osmose reversa deve crescer a um CAGR de 9,15% até 2031, indicando uma clara divisão entre a tecnologia âncora atual e a alternativa de crescimento mais acelerado no mercado de sistemas de amaciamento de água dos EUA. A troca iônica continua a se beneficiar da familiaridade dos instaladores, de um longo histórico operacional e da adequação direta aos requisitos NSF/ANSI 44, que ainda são relevantes nas aquisições residenciais convencionais e em muitos canais profissionais, de acordo com a National Sanitation Foundation. A osmose reversa vem ganhando terreno porque muitos compradores buscam agora um sistema que trate tanto a dureza quanto preocupações mais amplas com a qualidade da água em uma única atualização residencial ou predial. Isso está impulsionando o mercado de sistemas de amaciamento de água dos EUA em direção a uma abordagem de tratamento combinado, na qual o processo escolhido é avaliado pelo controle de contaminantes, pela eficiência hídrica e pelo valor total do sistema, e não apenas pela redução da dureza.

A mudança de processo também está se tornando mais visível nos lançamentos de produtos, à medida que os fornecedores respondem à pressão da seca e ao maior escrutínio das perdas de água nos estados ocidentais. A Kinetico lançou o sistema de osmose reversa HYDRO ECO em 2025 com uma proporção de 2:1 entre água pura e água descartada, posicionando o produto tanto em torno da eficiência quanto do desempenho de purificação. A legislação de águas subterrâneas do Arizona em 2025 e o foco federal no planejamento para a redução do fornecimento do Rio Colorado devem manter essa mensagem de eficiência relevante em todo o Sudoeste, onde a escolha do processo está cada vez mais vinculada ao uso da água, além do desempenho do tratamento. Ainda assim, o setor de sistemas de amaciamento de água dos EUA continua a conferir à troca iônica um papel duradouro em instalações de maior porte e com especificações mais rigorosas, pois a confiabilidade, a certificação e a familiaridade com o serviço continuam sendo difíceis de serem igualadas pelas alternativas emergentes em escala.

Por Usuário Final: Comercial Ancora o Volume Enquanto o Residencial Impulsiona a Taxa de Crescimento

As instalações comerciais representaram 57,49% da demanda total em 2025, enquanto as instalações residenciais têm projeção de crescimento a um CAGR de 10,86% até 2031, tornando este um dos pontos de equilíbrio mais claros no mercado de sistemas de amaciamento de água dos EUA. A demanda empresarial permanece forte porque hotéis, restaurantes, instalações de saúde, lavanderias e estabelecimentos similares experimentam desgaste direto de equipamentos, interrupções de serviço e aumento de custos operacionais quando a água dura não é tratada. Esses compradores também tendem a valorizar serviço confiável, suporte e desempenho documentado do produto, o que ressalta a importância do alcance dos instaladores e da familiaridade com os padrões de conformidade, de acordo com a Fundação Nacional de Saneamento. Na prática, isso mantém a demanda comercial estável mesmo quando a atividade de reposição domiciliar ou o sentimento do consumidor arrefece em partes do mercado de sistemas de amaciamento de água dos EUA.

A demanda residencial está crescendo mais rapidamente à medida que a base de clientes endereçável se amplia por meio do crescimento habitacional no Cinturão Solar, do maior interesse dos domicílios em tratamento para toda a residência e de uma proposta de serviço mais clara para compradores de primeira viagem. A Associação de Qualidade da Água afirmou que 53% dos não proprietários adotariam um produto de tratamento de água se as concessionárias cuidassem da manutenção contínua, o que sugere que modelos de serviço mais fáceis poderiam desbloquear um maior grupo de clientes residenciais ao longo do tempo. A aquisição da Impact Water Products pela A.O. Smith expandiu seu alcance de distribuição na Costa Oeste, o que apoia a cobertura de instaladores em uma região onde regulamentação, preocupações com seca e demanda por tratamento se intersectam. Isso torna o crescimento residencial no mercado de sistemas de amaciamento de água dos EUA mais do que uma história habitacional, pois também depende do acesso a serviços, da densidade local de instaladores e da capacidade dos fornecedores de reduzir o atrito para domicílios que nunca possuíram um sistema antes.

Análise Geográfica

O Centro-Oeste e o Sudoeste permaneceram como as zonas de demanda mais ativas no mercado de sistemas de amaciamento de água dos EUA em 2025. O suporte geográfico mais sólido continua a vir da intensidade de dureza da água, pois o mapa de dureza hídrica do USGS mostra águas subterrâneas muito duras em grande parte do centro e do oeste dos Estados Unidos, mantendo a demanda por tratamento enraizada nas condições locais da água, e não em picos de demanda temporários. O Texas se destaca por combinar a demanda residencial de áreas suburbanas em rápido crescimento com a demanda empresarial proveniente do processamento de alimentos, operações de energia, hotelaria e lavanderias comerciais. Kansas, Oklahoma, Iowa e Missouri também são relevantes porque sustentam uma combinação estável de instalações pela primeira vez e demanda de substituição de sistemas residenciais mais antigos já em operação. Isso confere ao mercado de sistemas de amaciamento de água dos EUA uma ampla base de demanda no centro do país, menos exposta a oscilações de curto prazo do que mercados construídos exclusivamente sobre a atividade de novas construções.

O Sudoeste acrescenta outra camada, pois combina algumas das águas mais duras do país com algumas das pressões mais intensas por eficiência hídrica. Arizona, Nevada, Utah e partes da Califórnia continuam a sustentar uma forte necessidade de tratamento, enquanto o crescimento expressivo de grandes metrópoles como Phoenix, Las Vegas e outros corredores de alto crescimento continua adicionando novos domicílios à base endereçável do mercado de sistemas de amaciamento de água dos EUA. O Programa de Conservação de Águas Subterrâneas Agrícolas para Uso Urbano do Arizona em 2025 reforça a necessidade de uso eficiente da água, e o planejamento pós-2026 do Rio Colorado mantém em perspectiva as restrições de oferta de longo prazo para os estados ocidentais que dependem dos recursos de bacias sob pressão. A Califórnia permanece a parte mais complexa da região, pois a real demanda por tratamento coexiste com restrições locais de descarga e regras de conservação mais rigorosas, o que reduz a adequação das instalações convencionais à base de sal em algumas áreas de serviço. Por essa razão, o mercado de sistemas de amaciamento de água dos EUA no Sudoeste está crescendo por meio de uma combinação diferente de produtos e modelos de serviço em relação ao Centro-Oeste, com maior ênfase em eficiência, conformidade regulatória e formatos alternativos de entrega.

O Sudeste e o Nordeste completam o panorama nacional com uma combinação diferente de oportunidades dentro do mercado de sistemas de amaciamento de água dos EUA. A Flórida e as Carolinas se beneficiam do desenvolvimento residencial contínuo e de condições de água moderadamente duras a duras, o que cria um sólido pipeline de primeiras instalações para redes de instaladores regionalmente consolidadas. O Nordeste tende mais para trabalhos comerciais e de retrofit, pois áreas urbanas densas como Nova York e Boston possuem edificações mais antigas, espaços mais restritos para equipamentos e grandes operações de hotelaria e serviços de alimentação que valorizam sistemas compactos e de maior desempenho.

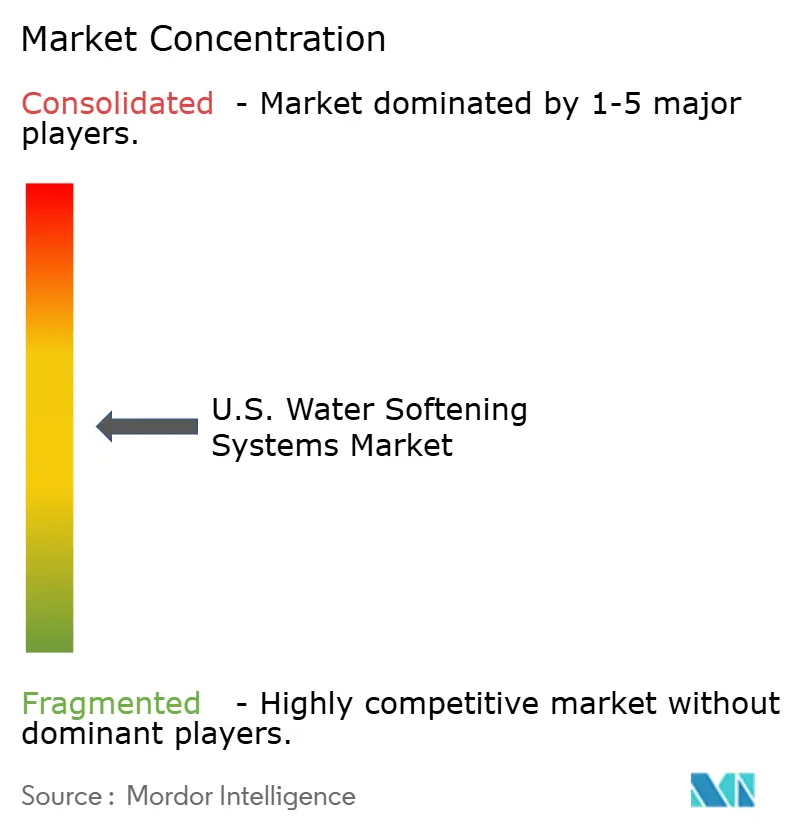

Cenário Competitivo

O mercado de sistemas de amaciamento de água dos EUA permanece moderadamente fragmentado, com um cenário competitivo moldado por uma combinação de redes de serviço nacionais, instaladores regionais, marcas diretas ao consumidor e fornecedores comerciais de nicho. Nenhum fornecedor parece dominar o campo a ponto de definir sozinho a estrutura do mercado, razão pela qual a concorrência ainda depende fortemente do alcance dos revendedores, do suporte pós-venda, do conhecimento local da água e da amplitude do portfólio de produtos. Os movimentos estratégicos nos últimos 2 anos mostram que as empresas líderes estão tentando construir plataformas de água mais amplas em vez de se limitar a amaciadores independentes. A Watts Water Technologies fortaleceu sua posição em junho de 2025 ao adquirir a EasyWater, adicionando capacidades de tratamento sem produtos químicos e sem sal que são cada vez mais relevantes à medida que as regulamentações de descarga ganham peso em partes do país. A GE Appliances também entrou no segmento premium conectado em fevereiro de 2025 com o lançamento de seu amaciador com válvula inteligente, refletindo como os recursos digitais estão se tornando uma forma mais importante de competir no mercado de sistemas de amaciamento de água dos EUA.

A próxima camada de concorrência está se movendo em direção à força da plataforma, o que significa que os fornecedores precisam cada vez mais de filtração, monitoramento, serviço e cobertura de canal, além do desempenho de amaciamento. A A.O. Smith expandiu esse alcance por meio de sua aquisição anterior da Impact Water Products, que melhorou o acesso a revendedores na Costa Oeste, e por meio de sua aquisição da Pureit em 2024, que adicionou escala ao portfólio e maior capacidade de tratamento de água digital. A Watts também continuou a enfatizar o desenvolvimento de produtos conectados, reportando 25 novos lançamentos de produtos inteligentes e conectados em 2024, o que apoia uma mudança mais ampla em direção ao monitoramento digital e ao gerenciamento de equipamentos orientado a serviços. No mercado de sistemas de amaciamento de água dos EUA, isso importa porque a certificação por si só não é mais suficiente para se destacar quando os compradores começam a comparar velocidade de serviço, supervisão digital e a capacidade de resolver múltiplos problemas de qualidade de água em uma única instalação. Marcas que não conseguem apoiar a descoberta online, a coordenação regional de instaladores e a receita recorrente de serviços provavelmente enfrentarão mais pressão nas partes do mercado sensíveis ao preço.

A certificação e a conformidade ainda criam uma barreira significativa nos canais de maior valor, o que confere aos fornecedores estabelecidos alguma proteção mesmo em um campo fragmentado. A NSF/ANSI 44 e o programa WQA Gold Seal estão agora próximos dos requisitos mínimos em grande parte do canal residencial, e são especialmente úteis onde construtores, revendedores e compradores institucionais desejam desempenho documentado em vez de afirmações de marketing. Ao mesmo tempo, o mercado de sistemas de amaciamento de água dos EUA está abrindo mais espaço para produtos compactos, ofertas de serviço por assinatura e alternativas de menor descarga à medida que a regulamentação e as necessidades de retrofit urbano mudam a forma da demanda. O resultado é um mercado onde a escala importa, mas a execução local, a qualidade do serviço e o alinhamento com as expectativas de eficiência hídrica ainda decidem uma grande parcela dos negócios vencedores.

Líderes do Setor de Sistemas de Amaciamento de Água dos EUA

-

Culligan International Company

-

A. O. Smith Corporation

-

EcoWater Systems LLC

-

Kinetico Incorporated

-

Pentair plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A A.O. Smith Corporation concluiu a aquisição de USD 470 milhões da Leonard Valve Company (LVC Holdco LLC), avançando na plataforma integrada de gestão de água da A.O. Smith e ampliando sua distribuição para clientes comerciais e institucionais nos EUA.

- Dezembro de 2025: A Culligan International e a AmeriWater anunciaram uma parceria estratégica voltada para os Departamentos de Processamento Estéril Central em instalações de saúde da América do Norte. A parceria combina a rede de revendedores comerciais da Culligan com as capacidades especializadas de purificação da AmeriWater para atender aos padrões de qualidade de água ANSI/AAMI ST108, abrindo um segmento de alta conformidade para instalações comerciais.

- Junho de 2025: A Watts Water Technologies adquiriu todos os ativos da Freije Treatment Systems, Inc. (EasyWater), fornecedora sediada em Fishers, Indiana, de soluções de tratamento de água sem produtos químicos e sem sal para aplicações residenciais e comerciais, substancialmente. A aquisição fortalece diretamente a posição da Watts em alternativas de tratamento sem descarga à medida que as regulamentações de salmoura se intensificam nos mercados dos EUA.

- Fevereiro de 2025: A GE Appliances Air & Water Solutions lançou o Amaciador de Água com Válvula Inteligente Profissional GE Profile, com integração ao aplicativo SmartHQ, dados de fluxo e uso em tempo real, alertas de recarga de sal e uma válvula de desligamento remoto de água. O lançamento estreou na Feira da Indústria de Cozinha e Banheiro (KBIS) 2025, marcando a entrada da GE Appliances no segmento de amaciadores inteligentes conectados.

Escopo do Relatório do Mercado de Sistemas de Amaciamento de Água dos EUA

Os sistemas de amaciamento de água são soluções de tratamento de água projetadas para reduzir os minerais causadores de dureza, como cálcio e magnésio, a fim de melhorar a qualidade da água e proteger encanamentos e eletrodomésticos. O mercado de sistemas de amaciamento de água dos EUA é segmentado por tipo de produto, processo e usuário final. Por tipo de produto, o mercado inclui amaciadores de troca iônica à base de sal, amaciadores sem sal e outros tipos de sistemas de amaciamento de água. Com base no processo, o mercado é categorizado em troca iônica, osmose reversa e outros processos de tratamento. Por usuário final, o mercado é segmentado nos setores residencial e comercial. O relatório analisa o tamanho do mercado e as previsões para o mercado de sistemas de amaciamento de água dos EUA nesses segmentos. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados em base de valor (USD).

| Amaciadores de Troca Iônica à Base de Sal |

| Amaciadores Sem Sal |

| Outros Tipos |

| Troca Iônica |

| Osmose Reversa |

| Outros |

| Residencial |

| Comercial |

| Por Tipo de Produto | Amaciadores de Troca Iônica à Base de Sal |

| Amaciadores Sem Sal | |

| Outros Tipos | |

| Por Processo | Troca Iônica |

| Osmose Reversa | |

| Outros | |

| Por Usuário Final | Residencial |

| Comercial |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 da demanda por sistemas de amaciamento de água dos EUA?

O mercado de sistemas de amaciamento de água dos EUA tem projeção de atingir USD 4,34 bilhões até 2031, ante USD 3,35 bilhões em 2026, crescendo a um CAGR de 5,28% no período 2026-2031.

Qual tipo de produto lidera as vendas de sistemas de amaciamento de água dos EUA atualmente?

Os amaciadores de troca iônica à base de sal lideraram a demanda por produto com 73,55% de participação em 2025, pois continuam sendo a opção mais estabelecida para forte redução de dureza em áreas com água muito dura.

Qual processo está se expandindo mais rapidamente nas aplicações de amaciamento de água?

A osmose reversa tem projeção de crescimento a um CAGR de 9,15% até 2031, à medida que os compradores buscam cada vez mais sistemas que abordem a dureza e preocupações mais amplas com a qualidade da água em uma única instalação.

Por que a demanda residencial está crescendo mais rapidamente do que a demanda comercial?

As instalações residenciais têm previsão de crescimento a um CAGR de 10,86% em razão do crescimento habitacional no Cinturão Solar, do maior interesse dos domicílios em tratamento para toda a residência e de modelos de serviço mais sólidos que reduzem o atrito na posse.

Página atualizada pela última vez em: