Tamanho e Participação do Mercado de Água Ultrapura

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.50% CAGR |

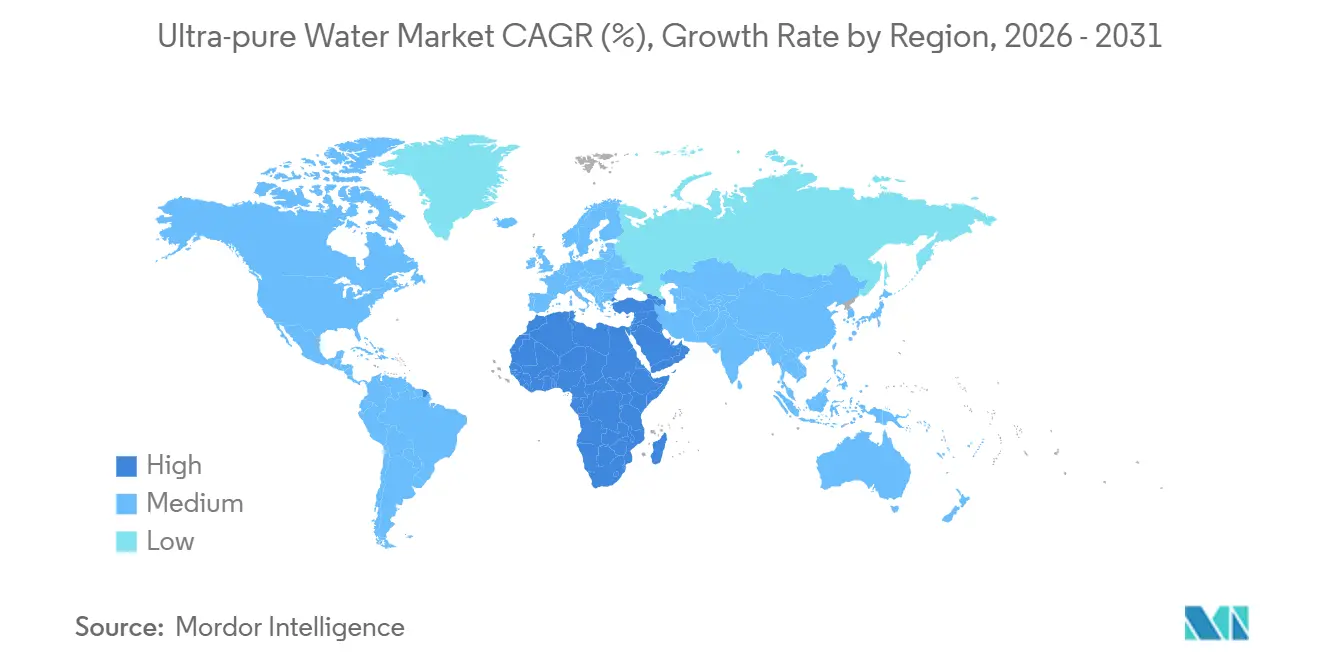

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Água Ultrapura por Mordor Intelligence

Espera-se que o tamanho do Mercado de Água Ultrapura aumente de USD 8,55 bilhões em 2025 para USD 9,36 bilhões em 2026 e atinja USD 14,73 bilhões até 2031, crescendo a um CAGR de 9,50% no período de 2026-2031. Três forças estruturais de crescimento sustentam essa trajetória. Primeiro, as fábricas de semicondutores que migram para nós abaixo de 3 nm exigem água com carbono orgânico total (COT) abaixo de 0,1 ppb, levando as plantas a instalar circuitos de polimento de múltiplos estágios e analisadores em tempo real. Segundo, as linhas de bioprocesamento contínuo em farmacêuticos exigem sistemas de água para injeção que funcionam 24 horas por dia, 7 dias por semana, com monitoramento de condutividade e COT em linha, criando novas instalações na América do Norte e na Europa. Terceiro, os desenvolvedores de projetos de hidrogênio verde em escala de gigawatt especificam resistividade da água de alimentação acima de 18 MΩ-cm e condutividade abaixo de 0,1 µS/cm, abrindo um pipeline multirregional de módulos de osmose reversa (OR) e eletrodesionização (EDI). A demanda suplementar decorre da rápida expansão das linhas de carboneto de silício de 300 mm, do crescimento dos laboratórios de cromatografia líquida de ultralto desempenho e de regras mais rígidas de divulgação de carbono do Escopo 3 que destacam a intensidade energética nas etapas de OR e EDI.

Principais Conclusões do Relatório

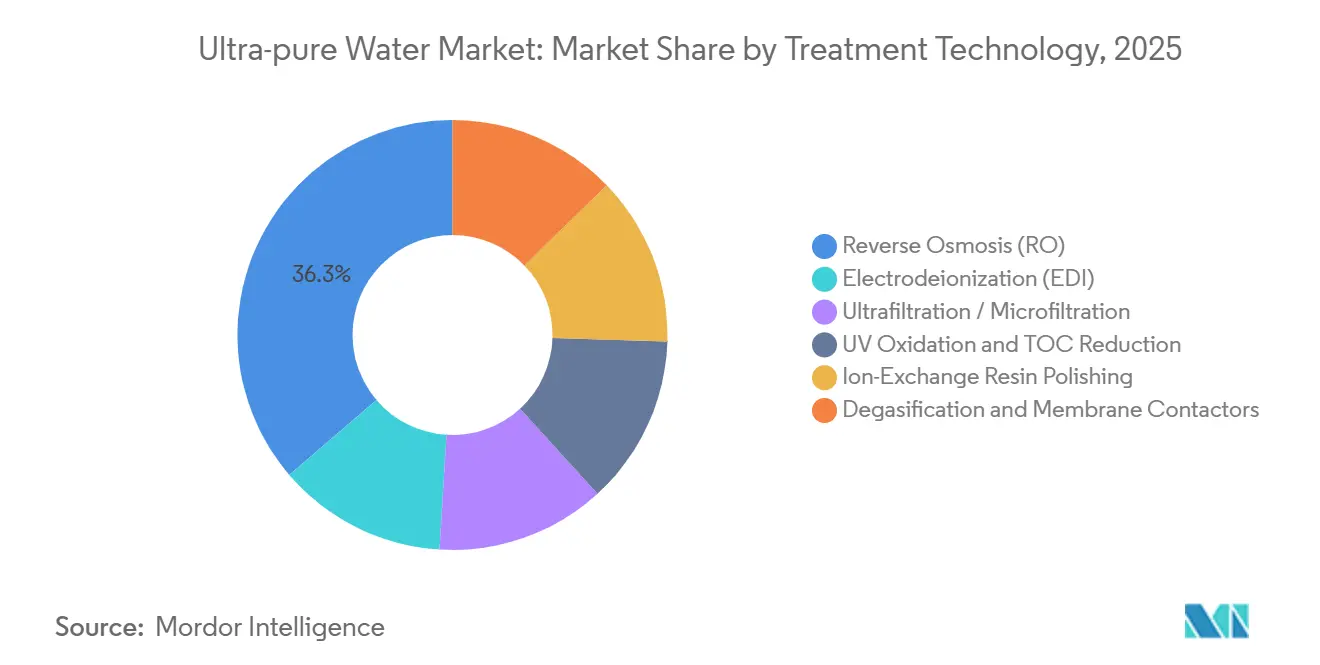

- Por tecnologia de tratamento, a osmose reversa (OR) liderou com 36,28% da participação do mercado de água ultrapura em 2025; a eletrodesionização (EDI) está avançando a um CAGR de 9,92% até 2031.

- Por aplicação, a limpeza deteve 38,12% do tamanho do mercado de água ultrapura em 2025, enquanto a cromatografia líquida de alto desempenho (CLAD) está prevista para expandir a um CAGR de 9,89% até 2031.

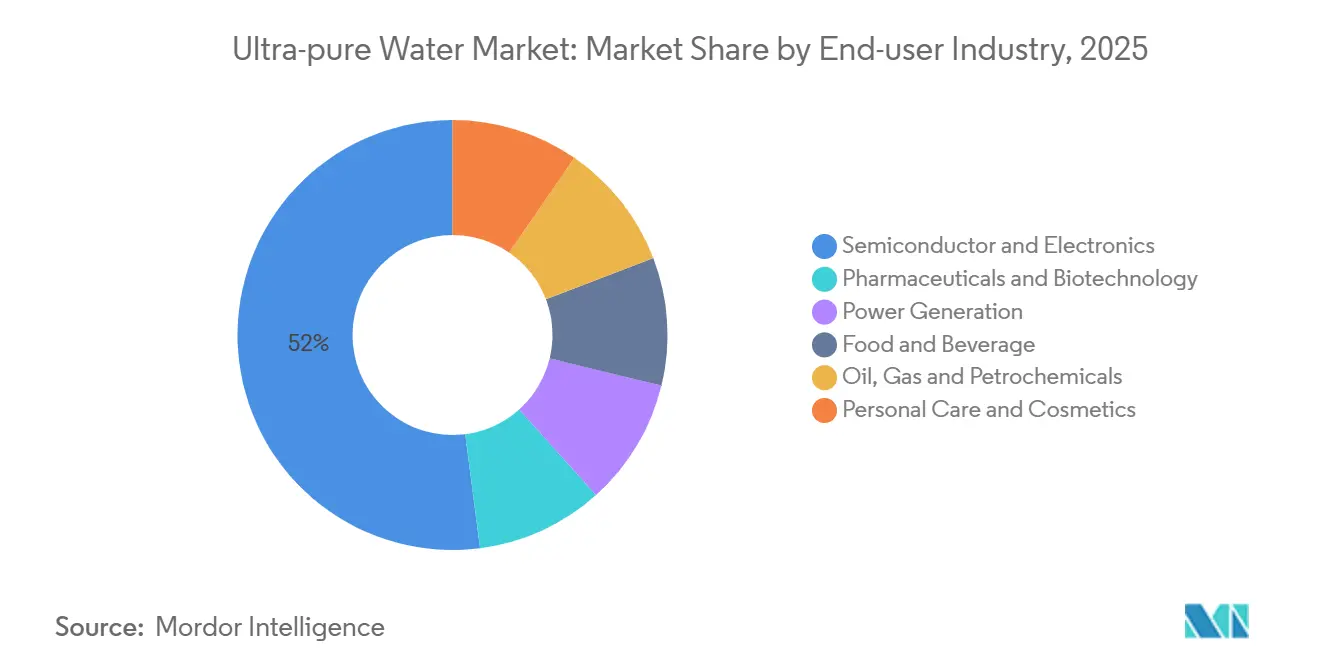

- Por indústria do usuário final, semicondutores e eletrônicos representaram 52,05% da participação do tamanho do mercado de água ultrapura em 2025, enquanto farmacêuticos e biotecnologia está crescendo a um CAGR de 9,83% até 2031.

- Por geografia, a Ásia-Pacífico capturou 47,35% da participação de receita em 2025 e a região do Oriente Médio e África está avançando a um CAGR de 9,73% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Água Ultrapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação dos volumes de limpeza de wafers em fábricas de semicondutores de nós avançados | +2.8% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Rápida expansão das linhas de dispositivos SiC de 300 mm e 12 polegadas | +1.9% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Mudança farmacêutica em direção ao bioprocesamento contínuo | +1.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Expansão acelerada da construção de eletrolisadores de hidrogênio verde (escala Giga) | +2.1% | Global, com concentração na Europa e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Fábricas descentralizadas de displays micro-LED adotando módulos mini-UPW no local | +1.0% | Ásia-Pacífico, locais selecionados na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação dos Volumes de Limpeza de Wafers em Fábricas de Semicondutores de Nós Avançados

Os transistores gate-all-around no nó de 2 nm exigem ciclos de enxágue que reduzem os íons metálicos para abaixo de 0,01 ppb, forçando as fábricas a adicionar oxidação ultravioleta e polimento de leito misto além da OR convencional. O campus da Taiwan Semiconductor Manufacturing Company no Arizona, em operação desde 2024, utiliza EDI para eliminar a necessidade de regeneração cáustica e reduz os resíduos perigosos em 40%. O Instituto Nacional de Ciência e Tecnologia Industrial Avançada do Japão demonstrou em 2025 que a litografia por ultravioleta extremo exige química de enxágue livre de PFAS, acelerando a adoção da oxidação baseada em ozônio. Cada wafer de 300 mm passa agora por 12 etapas de enxágue, o que equivale a 2,5 milhões de galões por dia para uma fábrica com 40.000 inícios de wafer por mês[1]Instituto Nacional de Padrões e Tecnologia, "Avaliação Ambiental do Programa CHIPS," nist.gov .

Rápida Expansão das Linhas de Dispositivos SiC de 300 mm e 12 Polegadas

Os dispositivos de potência de carboneto de silício precisam de água de pré-limpeza com resistividade acima de 18 MΩ-cm e oxigênio dissolvido abaixo de 5 ppb para evitar microrugosidade. A planta de Gumi da SK Siltron migrou para um sistema UPW no local em dezembro de 2024, reduzindo os custos logísticos em 25%. A fábrica de Villach da Infineon consome 1,8 milhão de galões por dia atualmente e planeja reciclar 60% da água de enxágue até 2027. Os contactores de membrana de desgaseificação que removem CO₂ sem partículas estão se tornando rapidamente padrão para proteger os reatores EPI.

Mudança Farmacêutica em Direção ao Bioprocesamento Contínuo

A ICH Q13, finalizada em março de 2023, exige verificação de qualidade em tempo real da água para injeção, orientando as empresas para sistemas baseados em membrana sanitizados por água quente em vez de destilação. A Sociedade Internacional de Engenharia Farmacêutica endossou a filtração de 0,2 µm a ≥ 70 °C em maio de 2022, ampliando a aceitação de geradores de UPW montados em módulos. A instalação de Eli Lilly em Lebanon utiliza sensores de COT em linha que acionam válvulas de desvio em qualquer desvio de qualidade, reforçando a demanda por circuitos de controle avançados.

Expansão Acelerada da Construção de Eletrolisadores de Hidrogênio Verde (Escala Giga)

A Agência Internacional de Energia registra 1.100 projetos anunciados totalizando 570 GW de capacidade de eletrolisadores até 2030, equivalente a mais de 2 bilhões de galões por dia de demanda de UPW se construídos. O complexo NEOM da Arábia Saudita integra OR de três passagens, EDI e oxidação ultravioleta para atingir COT abaixo de 10 ppb em uma matriz de 2,2 GW prevista para 2026. O programa Hydrogen Shot dos EUA tem como meta a paridade de custos em USD 1/kg até 2031, obrigando os operadores a reduzir o tempo de inatividade por meio de especificações de pré-tratamento mais rigorosas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX de sistemas de polimento de múltiplos estágios (menos de 0,1 ppb COT) | -1.4% | Global, agudo em mercados emergentes de semicondutores | Curto prazo (≤ 2 anos) |

| Desequilíbrio entre oferta e demanda de resinas de troca iônica de grau semicondutor | -1.1% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Crescente escrutínio da intensidade energética sob mandatos de divulgação de emissões líquidas zero | -0.8% | Global, concentrado na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX de Sistemas de Polimento de Múltiplos Estágios (Menos de 0,1 ppb COT)

Atingir COT abaixo de 0,1 ppb exige UV de comprimento de onda duplo, resina de leito misto e filtração de 0,05 µm, custando até USD 50 milhões para uma única linha de fábrica de 300 mm e elevando os períodos de retorno além de cinco anos para players menores[2]Agência de Proteção Ambiental dos Estados Unidos, "Regulamentos de Resíduos Perigosos RCRA," epa.gov. As lâmpadas UV precisam de substituição a cada 8.000 – 12.000 h, enquanto a regeneração de resinas consome ácidos e cáusticos que acionam licenças de resíduos perigosos, adicionando dificuldades operacionais.

Desequilíbrio entre Oferta e Demanda de Resinas de Troca Iônica de Grau Semicondutor

As resinas de grau nuclear com lixiviáveis abaixo de 0,01 ppb provêm de menos de dez locais em todo o mundo. Os prazos de entrega atingiram 18 meses em 2024. A expansão de 30% de Mizushima da Mitsubishi Chemical anunciada em abril de 2026 (5.000 t/ano) aliviará a pressão somente após o final de 2027. A DuPont citou atrasos de pedidos de 14 meses em 2025, mesmo após um crescimento de produção de 12% em relação ao ano anterior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Tratamento: A Eletrodesionização Avança com Operação Sem Regeneração

A osmose reversa capturou 36,28% da participação do mercado de água ultrapura em 2025, enquanto a eletrodesionização está prevista com um CAGR de 9,92% até 2031, refletindo as mudanças dos usuários finais para evitar o tempo de inatividade da regeneração química. As membranas de OR agora rejeitam mais de 99,5% dos sais dissolvidos a 15-25 bar, reduzindo a salinidade de passagem única para abaixo de 10 ppm e preparando o terreno para o polimento a jusante. A EDI usa membranas de troca iônica mais corrente contínua para remover continuamente os íons, fornecendo resistividade acima de 17 MΩ-cm sem ácidos ou cáusticos, reduzindo os resíduos perigosos em até 6 m³ por m³ de resina e diminuindo as contas de energia em 30% em linhas contínuas.

A oxidação ultravioleta a 185 nm fotolisa compostos orgânicos até 1 ppb de COT para água de enxágue de semicondutores. Os leitos de resina de troca iônica ainda dominam a passagem final para COT abaixo de 0,1 ppb, apesar da escassez de resina. Os contactores de membrana de desgaseificação removem O₂ e CO₂ dissolvidos, protegendo os reatores epi de SiC que racham acima de 1.100 °C e requerem sílica abaixo de 0,02 ppm. Os analisadores em linha exigidos pela SEMI F63 agora rastreiam resistividade, COT, partículas e metais em tempo real, integrando-se com os circuitos SCADA das fábricas.

Por Aplicação: A Cromatografia Líquida de Alto Desempenho Avança com a Expansão Biofarmacêutica

A limpeza deteve 38,12% do tamanho do mercado de água ultrapura em 2025, pois cada wafer de 300 mm usa cerca de 15 L por enxágue de corrosão e as fábricas tiveram uma média de 4,25 bilhões de galões de consumo anual de UPW nos Estados Unidos. A SEMI F63 impulsiona o COT abaixo de 1 ppb e as partículas abaixo de 0,05 mL⁻¹, sustentando a demanda por polimento de múltiplos circuitos e filtração redundante em limpezas de wafers.

A cromatografia líquida de alto desempenho está crescendo a um CAGR de 9,89% porque os sistemas de CLAD precisam de água Tipo 1 a 18,2 MΩ-cm e COT inferior a 5 ppb para evitar picos fantasmas. A adoção de fabricação contínua após a ICH Q13 leva os laboratórios a substituir desionizadores antigos por módulos EDI que mantêm a qualidade da água estável sem picos de regeneração. A água de grau ingrediente para injetáveis e bebidas segue a Farmacopeia dos EUA com COT inferior a 500 ppb e endotoxina inferior a 0,25 EU/mL, ampliando as compras de cartuchos de polimento no ponto de uso.

Por Indústria do Usuário Final: Farmacêuticos Aceleram com o Bioprocesamento Contínuo

Semicondutores e eletrônicos retiveram 52,05% da receita em 2025, pois as fábricas de 300 mm consomem 2-3 milhões de galões por dia e atualizam os circuitos para satisfazer os limites de partículas abaixo de 32 nm da EPA.GOV. As expansões de Kumamoto da TSMC e de Pyeongtaek da Samsung instalaram trens de OR de dupla passagem mais EDI que atingiram menos de 1 ppb de COT para fluxos de 12 nm e 3 nm TSMC.COM.

Farmacêuticos e biotecnologia estão crescendo a um CAGR de 9,83% até 2031, impulsionados por sistemas de água para injeção montados em módulos que fornecem endotoxina abaixo de 0,25 EU/mL e operam continuamente sob a orientação ICH Q13. CSL, Pfizer e Eli Lilly agora especificam analisadores de COT em linha em suítes upstream e downstream, impulsionando a demanda por salas de UPW modulares com registro de dados 24/7.

Geração de energia, alimentos e bebidas, e petroquímicos completam a demanda dos usuários finais. Os códigos de caldeiras da ASME limitam a sílica a menos de 0,02 ppm, direcionando as plantas convencionais para o polimento de condensado. A refinaria de Jazan da Saudi Aramco integra OR e polimento por troca iônica para alimentar reformadores de hidrogênio a 15 milhões de galões por dia.

Análise Geográfica

A Ásia-Pacífico contribuiu com 47,35% da receita de 2025, impulsionada pela fábrica de Kumamoto da TSMC em operação em fevereiro de 2024, pela expansão de 3 nm de Pyeongtaek da Samsung e pela iniciativa de autossuficiência da SMIC, que coletivamente consomem mais de 1,2 bilhão de galões por dia de UPW. O Ministério da Economia, Comércio e Indústria do Japão comprometeu JPY 476 bilhões (USD 3,2 bilhões) para apoiar a TSMC-2, adicionando 1,5 milhão de galões por dia de UPW até 2028. A regionalização está se espalhando à medida que a SK Siltron localiza a logística de resinas e UPW na Coreia do Sul.

Na América do Norte, os limites de águas subterrâneas do Arizona obrigaram a TSMC e a Intel a investir em plantas de recuperação de circuito fechado que recuperam mais de 75% da água de enxágue. O programa Hydrogen Shot criou hubs de eletrolisadores no Texas e na Califórnia que precisarão de 150 milhões de galões por dia de UPW até 2030.

A Europa é liderada pela linha SiC de Villach da Infineon (1,8 milhão de galões por dia) e pelos subsídios do Banco de Hidrogênio da UE que combinam trens de OR-EDI com eletrolisadores costeiros espanhóis. GlaxoSmithKline e AstraZeneca estão modernizando sistemas de água para injeção de bioprocesamento contínuo sob a adoção da ICH Q13 pela MHRA em 2024.

América do Sul, além de Oriente Médio e África forneceram a menor participação. O complexo de hidrogênio NEOM ancorou eletrolisadores PEM de 2,2 GW e impulsionará o crescimento regional até 2031. Os corredores petroquímicos dos Emirados Árabes Unidos co-localizam polissores de salmoura de dessalinização para satisfazer a pureza de grau catalisador.

Cenário Competitivo

O mercado de água ultrapura apresenta concentração moderada. Kurita Water Industries, Veolia e Organo controlam a maior parte da engenharia turnkey, enquanto DuPont, Pall e Asahi Kasei dominam membranas e resinas. A Kurita registrou crescimento de 14% em relação ao ano anterior no segmento de eletrônicos no exercício fiscal de 2025 e está co-desenvolvendo módulos pré-fabricados com a Samsung Engineering para reduzir o tempo de instalação em 20%. A Veolia assinou um contrato de operação e manutenção de 15 anos para uma planta de água para injeção em Nova Jersey, utilizando geração baseada em membrana em conformidade com a ICH Q13.

A vantagem tecnológica agora reside em COT abaixo de 0,1 ppb com menor consumo de energia. A série de membranas OR FilmTec Fortilife XC da DuPont opera com 15% menos pressão de alimentação, economizando 0,2 kWh/m³ e reduzindo o CO₂ do Escopo 2 sob as regras do ISSB. SnowPure e Rodi Systems perseguem fábricas descentralizadas de micro-LED com módulos UPW em contêineres dimensionados em 10.000-50.000 galões por dia e prazos de entrega de 12 semanas. A atividade de patentes em 2024-25 sobre OR de óxido de grafeno e UV aprimorado por plasma pressagia reajustes de margem até 2028.

Líderes do Setor de Água Ultrapura

Veolia

Kurita Water Industries Ltd.

Xylem

Organo Corporation

Ovivo Water Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Ion Exchange (India) Limited garantiu contratos avaliados em aproximadamente INR 205 crore para sistemas de tratamento de água ultrapura e águas residuais da Rayzon Energy e da INOX Solar. Estes incluíram um contrato de INR 95 crore para um projeto solar de 5,1 GW em Gujarat e um contrato de INR 110 crore para uma instalação de células solares em Odisha.

- Março de 2025: Gradiant garantiu um contrato para projetar e construir uma importante instalação de água ultrapura para um proeminente fabricante de semicondutores em Dresden, Alemanha. O projeto, gerenciado pela equipe da Gradiant com sede na Alemanha, apoiou a cadeia de suprimentos de chips da região e marcou seu segundo grande projeto especializado de tratamento de água na cidade.

Escopo do Relatório Global do Mercado de Água Ultrapura

A água ultrapura foi purificada de acordo com altos padrões e é utilizada para garantir que os contaminantes não impactem vários processos. Semicondutores, farmacêuticos e geração de energia são as principais indústrias que utilizam água ultrapura para limpeza, corrosão e outras aplicações.

O mercado de água ultrapura é segmentado por tecnologia de tratamento, aplicação, indústria do usuário final e geografia. Por tecnologia de tratamento, o mercado é segmentado em osmose reversa (OR), eletrodesionização (EDI), ultrafiltração/microfiltração, oxidação UV e redução de COT, polimento por resina de troca iônica e desgaseificação e contactores de membrana. Por aplicação, o mercado é segmentado em limpeza, corrosão, ingrediente, cromatografia líquida de alto desempenho (CLAD) e imunoquímica. Por indústria do usuário final, o mercado é segmentado em semicondutores e eletrônicos, farmacêuticos e biotecnologia, geração de energia, alimentos e bebidas, petróleo, gás e petroquímicos e cuidados pessoais e cosméticos. O relatório também cobre o tamanho do mercado e as previsões para água ultrapura em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Osmose Reversa (OR) |

| Eletrodesionização (EDI) |

| Ultrafiltração/Microfiltração |

| Oxidação UV e Redução de COT |

| Polimento por Resina de Troca Iônica |

| Desgaseificação e Contactores de Membrana |

| Limpeza |

| Corrosão |

| Ingrediente |

| Cromatografia Líquida de Alto Desempenho (CLAD) |

| Imunoquímica |

| Semicondutores e Eletrônicos |

| Farmacêuticos e Biotecnologia |

| Geração de Energia |

| Alimentos e Bebidas |

| Petróleo, Gás e Petroquímicos |

| Cuidados Pessoais e Cosméticos |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia de Tratamento | Osmose Reversa (OR) | |

| Eletrodesionização (EDI) | ||

| Ultrafiltração/Microfiltração | ||

| Oxidação UV e Redução de COT | ||

| Polimento por Resina de Troca Iônica | ||

| Desgaseificação e Contactores de Membrana | ||

| Por Aplicação | Limpeza | |

| Corrosão | ||

| Ingrediente | ||

| Cromatografia Líquida de Alto Desempenho (CLAD) | ||

| Imunoquímica | ||

| Por Indústria do Usuário Final | Semicondutores e Eletrônicos | |

| Farmacêuticos e Biotecnologia | ||

| Geração de Energia | ||

| Alimentos e Bebidas | ||

| Petróleo, Gás e Petroquímicos | ||

| Cuidados Pessoais e Cosméticos | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que o mercado de água ultrapura cresça entre 2026 e 2031?

Espera-se que o tamanho do Mercado de Água Ultrapura aumente de USD 8,55 bilhões em 2025 para USD 9,36 bilhões em 2026 e atinja USD 14,73 bilhões até 2031, crescendo a um CAGR de 9,50% no período de 2026-2031.

Qual setor de uso final domina a demanda atualmente?

As instalações de semicondutores e eletrônicos detiveram 52,05% da participação de receita em 2025, devido às enormes necessidades de água de enxágue das fábricas abaixo de 32 nm.

Qual segmento está se expandindo mais rapidamente?

A tecnologia de eletrodesionização está avançando a um CAGR de 9,92% até 2031, à medida que os operadores se afastam dos ciclos de regeneração de resina de leito misto.

Qual região lidera o mercado de água ultrapura?

A Ásia-Pacífico gerou 47,35% da receita global em 2025, ancorada pela nova capacidade de fábricas no Japão, na Coreia do Sul e na China.

Página atualizada pela última vez em: