Tamanho e Participação do Mercado de Amaciadores de Água

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

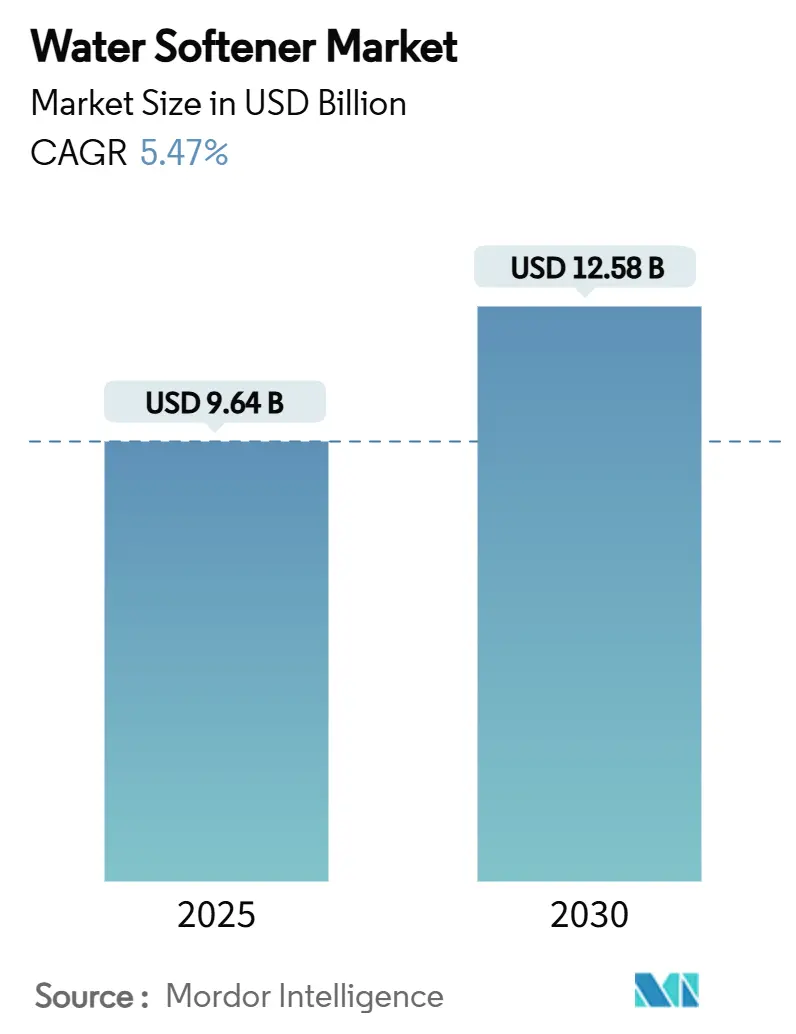

| Tamanho do Mercado (2025) | 9.64 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.58 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.47% CAGR |

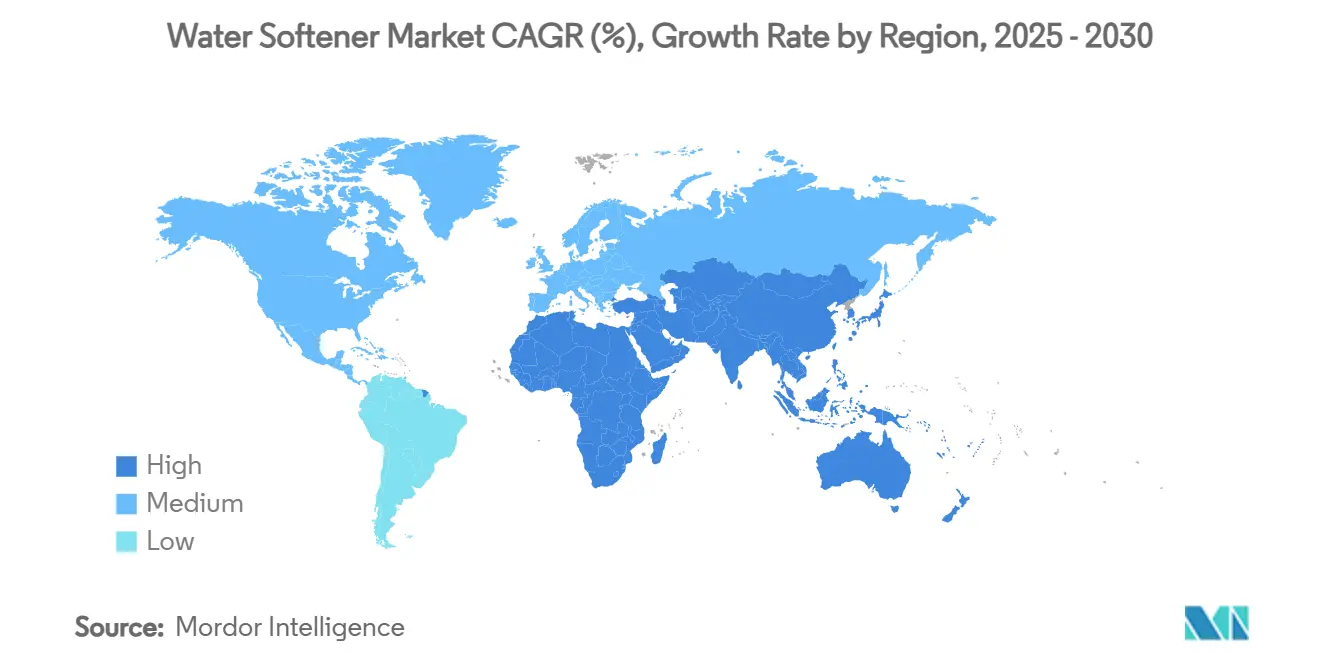

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Amaciadores de Água por Mordor Intelligence

O tamanho do mercado de amaciadores de água atingiu USD 9,64 bilhões em 2025 e está previsto para alcançar USD 12,58 bilhões até 2030, avançando a um CAGR de 5,47% durante o período. A prevalência de água dura, as atividades contínuas de renovação e o aumento da adoção de casas inteligentes estão impulsionando expectativas elevadas em relação à funcionalidade dos produtos. Esses fatores estão incentivando os consumidores a buscar soluções avançadas de amaciamento de água que se alinhem às necessidades modernas. Em resposta às regulamentações ambientais, há uma mudança notável em direção a tecnologias sem sal e híbridas. Essas inovações não apenas reduzem a descarga de salmoura, mas também mantêm um controle eficaz de incrustações minerais, abordando tanto as preocupações ecológicas quanto os requisitos de desempenho. Os fabricantes estão realizando aquisições estratégicas, expandindo sua presença geográfica e aprimorando capacidades digitais para se manterem competitivos. Essa evolução transformou a manutenção preditiva em uma vantagem competitiva significativa, permitindo a resolução proativa de problemas e a melhoria da satisfação do cliente. Em outro aspecto, o crescimento dos canais de comércio eletrônico direto ao consumidor está aumentando a visibilidade das marcas, permitindo que as empresas se envolvam diretamente com os consumidores. Essa tendência está abrindo caminho para que players de nicho desafiem os gigantes estabelecidos no mercado de amaciadores de água, aproveitando estratégias de marketing inovadoras e ofertas de produtos exclusivas.

Principais Conclusões do Relatório

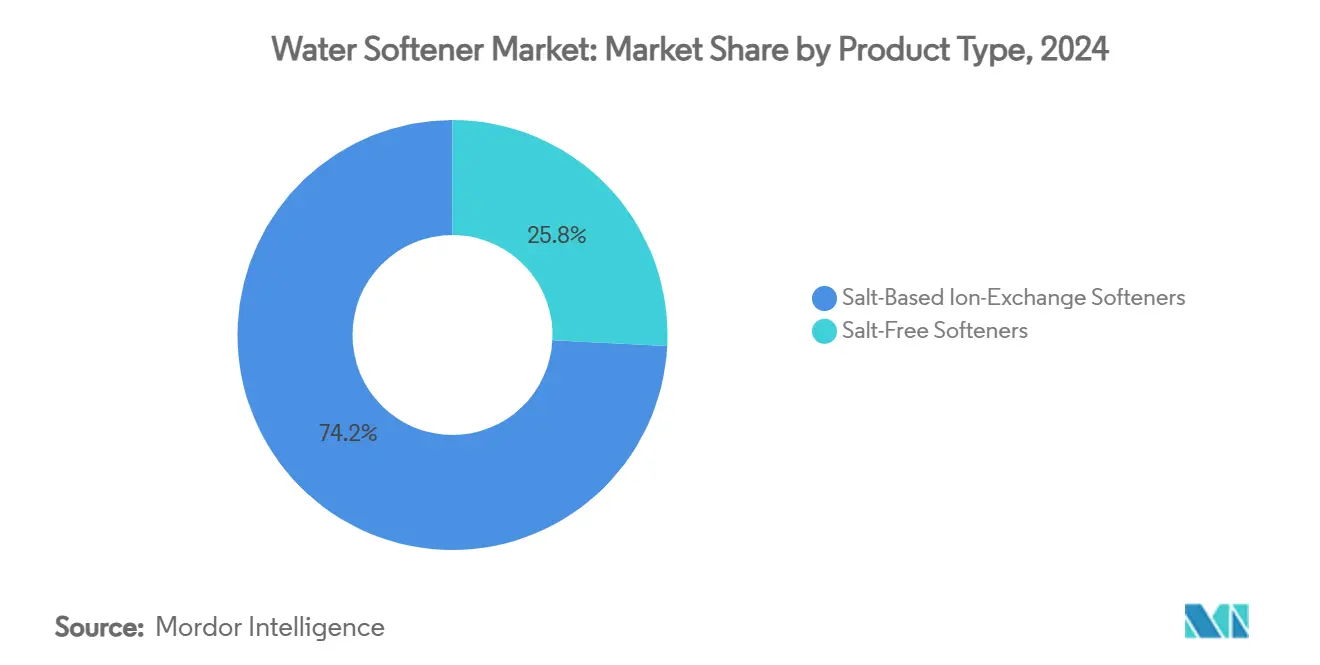

- Por tipo de produto, os sistemas de troca iônica à base de sal representaram 74,18% da participação do mercado de amaciadores de água em 2024, enquanto os amaciadores sem sal devem registrar um CAGR de 5,77% até 2030.

- Por processo, a troca iônica liderou com 41,17% do tamanho do mercado de amaciadores de água em 2024; a osmose reversa está prevista para expandir a um CAGR de 6,27% entre 2025-2030.

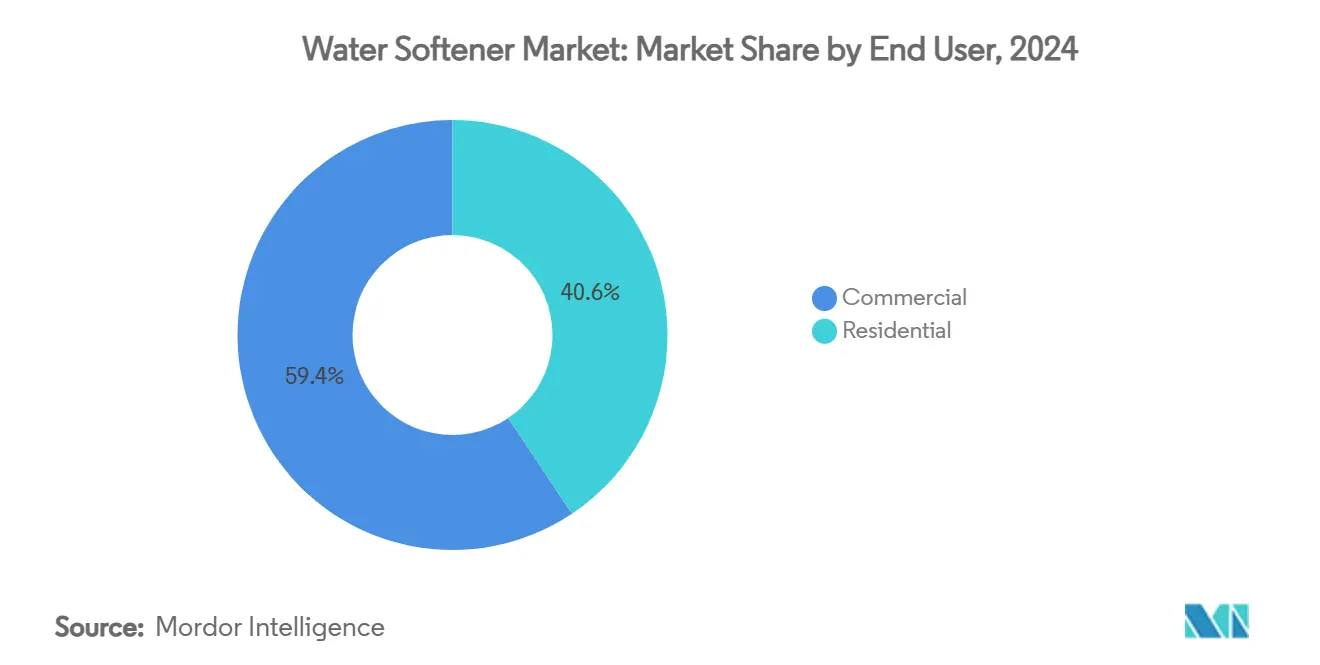

- Por usuário final, as instalações comerciais detinham 59,39% da participação de receita do mercado de amaciadores de água em 2024, enquanto a demanda residencial avança a um CAGR de 5,93% até 2030

- Por canal de distribuição, as vendas offline comandavam 65,35% de participação do mercado de amaciadores de água em 2024; os canais online devem crescer a um CAGR de 6,17% ao longo do período de previsão.

- Por geografia, a América do Norte capturou 39,17% do mercado de amaciadores de água em 2024, com a Ásia-Pacífico posicionada para registrar um CAGR de 5,85% até 2030.

Tendências e Perspectivas do Mercado Global de Amaciadores de Água

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência de água dura nos abastecimentos municipais | +1.2% | Global; Meio-Oeste e Oeste dos EUA, metrópoles da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento das renovações residenciais e adoção de casas inteligentes | +0.9% | América do Norte e núcleo da UE; Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Regulamentações industriais de descarga rigorosas | +0.8% | Global; liderança da Califórnia e do Texas | Curto prazo (≤ 2 anos) |

| Mudança em direção à cristalização assistida por modelo sem sal | +0.6% | América do Norte e UE; expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento de amaciadores com manutenção preditiva habilitados por IoT | +0.5% | América do Norte, Europa Ocidental, Ásia-Pacífico selecionada | Médio prazo (2-4 anos) |

| Mandatos de reciclagem de salmoura em municípios-chave dos EUA | +0.3% | Estados Unidos; Califórnia, Michigan, Texas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de água dura nos abastecimentos municipais

Em vastas regiões do Meio-Oeste e do Oeste, os Estados Unidos enfrentam o problema da água dura, registrando mais de 180 mg/L devido a extensos depósitos geológicos de cálcio e magnésio[1]Fonte: Serviço Geológico dos Estados Unidos, "Você tem informações sobre a dureza da água nos Estados Unidos?", www.usgs.gov. Esse desafio persistente alimenta uma demanda constante por sistemas de amaciamento de água, pois a água dura impacta negativamente os eletrodomésticos, os sistemas de encanamento e a qualidade geral da água. Enquanto isso, na Ásia-Pacífico, as áreas rurais da China estão testemunhando concentrações minerais semelhantes. Isso tem sido associado a um aumento nos casos de cálculos renais, levando tanto a melhorias municipais quanto ao aumento da adoção doméstica de sistemas de amaciamento para abordar preocupações de saúde e melhorar a usabilidade da água. Os usuários industriais, enfrentando desafios decorrentes do acúmulo de incrustações que diminui a eficiência de troca de calor e acelera o desgaste dos equipamentos, estão ampliando seu consumo de amaciadores de água para manter a eficiência operacional e reduzir os custos de manutenção. Em uma iniciativa para combater o entupimento de tubulações, as concessionárias estão cofinanciando sistemas de entrada de ponto, ressaltando o papel dos programas de infraestrutura pública no fortalecimento do crescimento de longo prazo do mercado de amaciadores de água. Essas iniciativas visam não apenas aprimorar os sistemas de distribuição de água, mas também reduzir o ônus econômico dos danos causados por incrustações nos setores público e privado.

Aumento das renovações residenciais e adoção de casas inteligentes

Na América do Norte, à medida que o parque habitacional envelhece, os orçamentos de renovação priorizam cada vez mais as melhorias de encanamento. Essas melhorias frequentemente incluem amaciadores de alta eficiência, agora aprimorados com detecção de vazamentos, regeneração automatizada e alertas de nível de sal baseados em aplicativos, que proporcionam aos proprietários maior conveniência e controle sobre o uso da água. Esses sistemas não apenas atendem às necessidades funcionais de uma infraestrutura envelhecida, mas também se alinham com os padrões modernos de sustentabilidade e eficiência. Os incentivos fiscais federais para eletrodomésticos que economizam energia estão influenciando ainda mais as decisões de compra, impulsionando a demanda por sistemas avançados que reduzem o uso de salmoura enquanto mantêm o desempenho ideal[2]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Créditos Fiscais Federais para Eficiência Energética", www.energystar.gov. Essa mudança reflete uma preferência crescente dos consumidores por soluções ambientalmente amigáveis e econômicas. Fabricantes como a Fortune Brands Innovations, com o compromisso de economizar 1 trilhão de galões de água até 2030, estão na vanguarda dessa transformação. Ao integrar tecnologias de medição inteligente, essas empresas estão demonstrando como a inovação pode oferecer benefícios duplos: conservação ambiental e economias tangíveis para o consumidor. Esses avanços não apenas aprimoram a eficiência operacional, mas também contribuem para esforços mais amplos de conservação de água, ressoando com consumidores ambientalmente conscientes. Como resultado, a adoção de amaciadores de água equipados com recursos inteligentes está se acelerando, fortalecendo ainda mais a trajetória de crescimento do mercado de amaciadores de água.

Regulamentações industriais de descarga rigorosas

A iniciativa da Califórnia de capacitar os distritos locais a proibir dispositivos à base de sal que descarregam nos esgotos resultou na remoção obrigatória de mais de 8.000 unidades residenciais no Vale de Santa Clarita. Isso gerou uma demanda imediata por alternativas em conformidade, como sistemas avançados de amaciamento de água que atendem aos padrões regulatórios. Dados da EPA indicam que as reformas industriais que utilizam circuitos de reciclagem de salmoura podem reduzir os fluxos de sódio em 89%. Essas reformas não apenas ajudam a alcançar a conformidade, mas também representam uma oportunidade significativa de investimento de capital, à medida que empresas e proprietários buscam soluções sustentáveis e eficientes. A remoção de dispositivos à base de sal também destacou a necessidade de inovação nas tecnologias de tratamento de água, levando os fabricantes a desenvolver sistemas que se alinhem com regulamentações ambientais mais rigorosas. Com portarias semelhantes surgindo no Texas e em Michigan, o cenário regulatório parece estar se expandindo, potencialmente acelerando as atualizações em todo o mercado de amaciadores de água. Essa tendência ressalta a crescente importância das tecnologias ambientalmente amigáveis para enfrentar os desafios regulatórios, reduzir o impacto ambiental e atender à demanda dos consumidores por opções sustentáveis de tratamento de água.

Mudança em direção à cristalização assistida por modelo sem sal (TAC)

Na Universidade do Norte do Arizona, estudos laboratoriais descobriram que a água que passa por cartuchos TAC experimentou uma redução de 88% na formação de incrustações, superando tanto os condicionadores magnéticos quanto os eletrônicos. Essa redução significativa ressalta o desempenho superior do TAC na mitigação do acúmulo de incrustações, um desafio persistente nos sistemas de água que pode levar a ineficiências e aumento dos custos de manutenção. Embora o TAC remova seletivamente uma quantidade limitada de íons de cálcio e magnésio, sua natureza sem salmoura oferece uma vantagem distinta em mercados que lidam com restrições de descarga, onde a conformidade ambiental e a sustentabilidade são considerações críticas. A Fundação de Pesquisa WateReuse enfatizou ainda mais a importância do TAC ao destacar sua eficácia na redução de sólidos totais dissolvidos, o que é essencial para atingir as metas de reutilização de água[3]Fonte: Conselho de Águas da Califórnia," Avaliação de Alternativas aos Amaciadores de Água de Troca Iônica Domésticos", waterboards.ca.gov. Isso é particularmente relevante nos estados ocidentais com estresse hídrico, onde a conservação e a reutilização da água são prioridades máximas devido às condições contínuas de seca e à escassez de recursos. Consequentemente, os produtores estão comercializando o TAC como uma solução complementar que não apenas previne incrustações, mas também evita ultrapassar os limites de cloreto, tornando-o uma opção ambientalmente amigável. Essa abordagem permite que os produtores expandam seus portfólios de produtos no mercado de amaciadores de água, atendendo à crescente demanda por soluções de tratamento de água sustentáveis e eficientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Resistência regulatória à descarga de salmoura rica em sódio | -1.1% | Califórnia, Texas, Michigan; estados dos EUA em expansão | Curto prazo (≤ 2 anos) |

| Crescente popularidade dos sistemas de osmose reversa para toda a residência | -0.7% | América do Norte; zonas de alto TDS no Oriente Médio | Médio prazo (2-4 anos) |

| Proibições emergentes de sacos de cloreto de sódio de uso único | -0.4% | Liderança da UE; seguida pela América do Norte | Médio prazo (2-4 anos) |

| Volatilidade do custo dos meios de amaciamento à base de lítio | -0.3% | Global; adotantes de tecnologia avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Resistência regulatória à descarga de salmoura rica em sódio

Na área de Phoenix, as residências contribuem com aproximadamente 68.000 toneladas de sal para as águas residuais municipais a cada ano, conforme destacado pelo Estudo de Salinidade do Centro do Arizona. Esse influxo não apenas eleva os custos de tratamento, mas também diminui o potencial de reutilização da água, representando desafios significativos para os sistemas municipais de gestão de água. No Texas, novas regulamentações estaduais exigem regeneração iniciada por demanda e verificação por medidor de fluxo para melhorar a eficiência e reduzir o impacto ambiental. Como resultado, muitas unidades legadas agora enfrentam reformas ou substituições completas, gerando custos adicionais para os proprietários e impulsionando a demanda por sistemas em conformidade. Enquanto isso, Rhode Island adotou uma abordagem única: o descarte de salmoura em poços secos. Embora esse método vise proteger os aquíferos, prevenindo a contaminação, também leva a custos de instalação elevados, tornando-o menos atraente para proprietários com orçamento limitado. Em conjunto, essas regulamentações não estão apenas limitando os sistemas tradicionais, mas também abrindo caminho para inovações no amplo mercado de amaciadores de água, incentivando os fabricantes a desenvolver soluções mais sustentáveis e econômicas.

Crescente popularidade dos sistemas de osmose reversa para toda a residência

Em resposta aos limites executáveis de PFAS da EPA, as residências estão recorrendo cada vez mais a soluções para múltiplos contaminantes. Pesquisas de Jeddah destacam que 62% dos consumidores preferem unidades de osmose reversa que podem eliminar compostos orgânicos residuais além dos minerais de dureza. Essa preferência é impulsionada pela crescente conscientização sobre os problemas de contaminação da água e pela demanda por sistemas que abordem múltiplas preocupações com a qualidade da água. Os sistemas de osmose reversa para toda a residência, que oferecem tanto amaciamento quanto purificação em uma única unidade, estão se tornando uma escolha popular devido à sua conveniência e eficiência. Esses sistemas não apenas simplificam o tratamento de água, mas também reduzem a necessidade de equipamentos separados. Como resultado, muitos compradores estão optando por dispensar amaciadores dedicados, pois os sistemas de osmose reversa para toda a residência atendem efetivamente tanto aos requisitos de amaciamento quanto de purificação. Essa mudança no comportamento do consumidor está suprimindo o crescimento de volume em segmentos específicos do mercado de amaciadores de água, particularmente aqueles focados exclusivamente na remoção de dureza, impactando assim a dinâmica geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Escrutínio Ambiental Impulsiona a Adoção de Produtos Sem Sal

Em 2024, os sistemas de amaciadores de água à base de sal mantiveram sua posição dominante no mercado, comandando uma participação significativa de 74,18%. Essa posição de liderança é amplamente atribuída à confiabilidade da tecnologia de troca iônica, que elimina efetivamente os minerais causadores de dureza da água. Essa remoção completa é fundamental tanto em ambientes residenciais quanto comerciais. Os setores industriais, particularmente a fabricação de alimentos e bebidas, valorizam muito essa remoção completa de dureza. Aqui, níveis próximos de zero de cálcio e magnésio são cruciais para evitar problemas nos equipamentos, como manchas em garrafas e entupimento de membranas. No entanto, apesar dessa dominância, o segmento enfrenta desafios. Os órgãos reguladores estão endurecendo as restrições sobre a descarga de cloreto da salmoura, e o aumento dos custos do sal está pressionando a economia operacional. Isso levou alguns municípios e consumidores ecologicamente conscientes a explorar alternativas. Ainda assim, a inegável eficiência e eficácia dos sistemas à base de sal os mantêm firmemente nos setores onde alcançar a suavidade absoluta da água é essencial. Sua relevância é ainda mais ressaltada pelos processadores industriais de alimentos, que consistentemente optam por colunas à base de sal devido à sua precisão e confiabilidade.

Os sistemas de amaciadores de água sem sal, embora atualmente detendo uma participação de mercado menor, estão rapidamente ganhando força, com um CAGR projetado de 5,77% até 2030. Esse aumento na adoção pode ser atribuído à sua abordagem de prevenir a formação de incrustações, em vez de remover completamente os minerais. Esse método ressoa com as prioridades dos consumidores e operadores comerciais orientados para a conveniência de hoje. O cenário do mercado mudou com a introdução de descalcificadores sem sal acessíveis e testados pela NSF. Um exemplo notável é o lançamento da WaterBoss em 2024, com preço competitivo de USD 299,99. Esse ponto de preço ampliou a acessibilidade, especialmente para setores como hotéis e restaurantes de serviço rápido. Esses estabelecimentos se beneficiam de proteção confiável contra incrustações para suas lava-louças e máquinas de café, ao mesmo tempo em que evitam taxas de descarga de salmoura e desafios regulatórios. Além disso, à medida que os municípios endurecem as restrições ao uso de sal e a conscientização ambiental cresce, há uma mudança notável de preferência em direção aos sistemas sem sal. Esses sistemas não apenas prometem fácil instalação e manutenção mínima, mas também trazem vantagens ambientais. Isso os torna uma escolha atraente para usuários residenciais e propriedades comerciais que visam reduzir os custos operacionais. Consequentemente, a concorrência no mercado está se intensificando, com tecnologias à base de sal e sem sal disputando consumidores, cada uma com necessidades distintas em desempenho, regulamentação e sustentabilidade.

Por Processo: A Osmose Reversa Ganha Impulso

Em 2024, a tecnologia de troca iônica comandou uma participação dominante de 41,17% do mercado de amaciadores de água, impulsionada por cadeias de suprimentos maduras e pela ampla disponibilidade de meios de resina padronizados. Sua posição de liderança é ainda mais acentuada pelo relativamente baixo custo de capital por grão de dureza removida, tornando-a uma escolha econômica e confiável tanto para usos residenciais quanto comerciais. Essa tecnologia remove habilmente os minerais causadores de dureza da água, garantindo um desempenho consistente que se alinha com os padrões do setor. Os sistemas de troca iônica, celebrados por sua estabilidade operacional e facilidade de manutenção, desfrutam de uma presença robusta no mercado, graças à familiaridade generalizada dos instaladores e a uma infraestrutura de serviços abrangente. Mesmo com o surgimento de alternativas, a tecnologia de troca iônica permanece como a pedra angular da indústria de amaciamento de água, graças à sua remoção confiável de dureza e benefícios de custo.

Embora atualmente detendo uma participação de mercado menor, a osmose reversa (OR) está emergindo como o segmento de crescimento mais rápido no tratamento de água, com projeções indicando um robusto CAGR de 6,27%. Esse crescimento é amplamente atribuído à dupla capacidade da OR: não apenas aborda a dureza da água, mas também remove efetivamente contaminantes como PFAS, nitratos e produtos farmacêuticos. Isso se alinha perfeitamente com os padrões de água potável cada vez mais rigorosos do mundo. Em cozinhas comerciais, há uma preferência crescente por designs duplex que combinam água amaciada com fluxos tratados por OR. Essa combinação ajusta o conteúdo mineral, melhorando significativamente a qualidade da extração de café. No âmbito da saúde, os hospitais estão recorrendo a pacotes integrados de estrutura de OR, garantindo a máxima pureza das soluções de dialisato. Isso ressalta o papel fundamental da OR em processos médicos especializados. À luz dessas demandas em mudança, os fabricantes estão inovando, fundindo sistemas de troca iônica com membranas de OR em sistemas de rack agrupados coesos. Essa evolução não apenas oferece aos instaladores uma solução holística adaptada a variados padrões regulatórios e demandas de aplicação, mas também amplifica o alcance e a adoção das tecnologias de OR em diversos segmentos de mercado.

Por Usuário Final: O Impulso Residencial Reduz a Diferença

Em 2024, as instalações comerciais dominaram o mercado de amaciadores de água, capturando uma participação notável de 59,39%. Setores que dependem de água condicionada, como hotéis, lavanderias e plantas industriais, impulsionam essa tendência. Esses setores utilizam água amaciada para mitigar o acúmulo de incrustações, prolongando assim a vida útil dos equipamentos essenciais e garantindo operações tranquilas. Por exemplo, cozinhas industriais relataram economias de energia de até 12% nos elementos de aquecimento, ressaltando as vantagens econômicas do amaciamento de água. Esses benefícios levam a um retorno rápido sobre o investimento, estimulando a adoção generalizada em ambientes comerciais. Além disso, a necessidade de infraestrutura robusta e manutenção regular nessas indústrias fortalece a demanda comercial. Em última análise, o segmento comercial se destaca como a pedra angular do mercado de amaciadores de água, priorizando a qualidade do produto e a proteção dos equipamentos.

Enquanto isso, o segmento residencial está em trajetória ascendente, com um CAGR de 5,93%. Esse crescimento é amplamente atribuído ao surgimento das tecnologias de casa inteligente, que oferecem aos usuários atualizações em tempo real sobre os níveis de sal e o consumo de água. Esses recursos digitais não apenas aumentam o engajamento do consumidor, mas também simplificam o gerenciamento do sistema, tornando os amaciadores de água cada vez mais atraentes para os proprietários. Em um testemunho dessa tendência, a Fortune Brands adquiriu recentemente a SpringWell por USD 105 milhões, sinalizando forte confiança corporativa no apelo de soluções abrangentes de amaciamento e filtragem para residências preocupadas com a saúde. Além disso, os modelos de assinatura para entrega de sal não apenas aliviam os encargos de manutenção, mas também promovem a fidelidade de longo prazo por meio de maior conveniência. À medida que a conscientização pública sobre a qualidade da água e suas implicações para a saúde aumenta, a adoção residencial de amaciadores de água continua a ganhar impulso. Essa mudança da propriedade tradicional para uma experiência mais interativa e conveniente está impulsionando o crescimento do mercado de amaciamento de água doméstico.

Por Canal de Distribuição: Os Caminhos Digitais Ampliam o Alcance do Mercado

Em 2024, as redes de revendedores offline lideraram as vendas de amaciadores de água, capturando 65,35% do mercado. Sua dominância decorre principalmente da oferta de serviços de instalação completos e contratos de serviço local, ambos os quais ressoam profundamente com clientes que buscam assistência profissional. Nessas redes, os especialistas independentes em qualidade da água exercem influência significativa, particularmente em áreas onde as regulamentações municipais exigem instaladores licenciados para aderir aos códigos locais. Esse envolvimento especializado não apenas promove a confiança do consumidor, mas também garante a configuração e manutenção corretas dos sistemas. Suas capacidades de consulta presencial e solução de problemas consolidam ainda mais os revendedores offline como a escolha preferida tanto para clientes residenciais quanto comerciais. Mesmo com o surgimento das plataformas digitais, essas redes de revendedores continuam a desempenhar um papel fundamental na aquisição e retenção de clientes, solidificando sua liderança de mercado.

As vendas online estão em trajetória ascendente, com um CAGR de 6,17%, à medida que um número crescente de consumidores recorre ao comércio eletrônico para explorar especificações e comprar amaciadores de água faça-você-mesmo projetados para configurações de conexão rápida sob a pia. Gigantes do varejo como a Amazon exibem uma vasta gama, com mais de 700 SKUs de amaciamento, enquanto o Walmart eleva a experiência de compra oferecendo vouchers de instalação no checkout, conectando perfeitamente as compras online com o serviço presencial. As marcas estão expandindo os limites com ferramentas de realidade aumentada (RA), permitindo que os proprietários visualizem os tamanhos dos tanques e gabinetes de salmoura antes da compra, um movimento que está notavelmente aumentando as conversões de vendas. O surgimento de estratégias híbridas de clique e retirada, combinando a facilidade de seleção online com serviços profissionais locais, está redefinindo a dinâmica do mercado e estabelecendo novos padrões para os consumidores. Essa combinação de serviços digitais e tradicionais está transformando rapidamente o cenário dos amaciadores de água, aumentando a flexibilidade e a interação com o cliente. Consequentemente, o segmento online está preparado para um crescimento adicional, impulsionado pela mudança nos hábitos dos compradores e pelos avanços tecnológicos.

Análise Geográfica

Em 2024, a América do Norte dominou o mercado de amaciadores de água, detendo uma participação de 39,17%. Essa posição de liderança é fortalecida por extensas faixas de água dura, de Illinois ao Arizona, e por regulamentações estaduais proativas que promovem atualizações de sistemas. Em um movimento notável, a Califórnia removeu mais de 8.000 unidades não conformes, abrindo caminho para fornecedores especializados em TAC e recuperação de salmoura. Além disso, a região se destaca pela adoção avançada de IoT, permitindo que concessionárias e revendedores aproveitem dados para regeneração otimizada, redução do consumo de sal e gerenciamento proativo de serviços.

A Ásia-Pacífico está posicionada para superar as demais regiões, com previsão de crescimento robusto de CAGR de 5,85% até 2030. Esse crescimento é impulsionado pela urbanização, pelo crescimento industrial e por uma classe média em expansão que está cada vez mais consciente da qualidade da água. A aquisição estratégica de USD 120 milhões da Pureit pela A.O. Smith ressalta a urgência para os fabricantes de equipamentos originais estabelecerem canais de fabricação e distribuição localizados. Isso é especialmente crucial nas densamente populosas regiões do Sul da Ásia, onde a dureza da água encanada frequentemente ultrapassa 400 ppm. Embora os projetos municipais do Plano Quinquenal da China provavelmente incorporem amaciamento centralizado, há um apelo notável para sistemas de entrada de ponto domésticos, especialmente em áreas onde as águas subterrâneas ignoram as redes de tratamento.

A Europa enfrenta os duplos desafios dos mandatos de sustentabilidade e da infraestrutura envelhecida. A iniciativa de economia circular da UE promove dispositivos que minimizam o consumo de recursos, direcionando sutilmente os consumidores para amaciadores sem sal e de alta eficiência. Em um movimento estratégico, a Grundfos adquiriu os ativos comerciais da Culligan na Itália, França e Reino Unido por mais de EUR 100 milhões. Essa expansão aprimora as capacidades de serviço, particularmente para reformas industriais que visam reduções de descarga de cloreto para abaixo de 250 mg/L. Enquanto isso, a Europa Oriental e os países bálticos estão testemunhando um boom na construção, integrando sistemas combinados de amaciamento e filtragem, apresentando às multinacionais uma excelente oportunidade para introduzir válvulas digitais programadas de fábrica.

Cenário Competitivo

O mercado de amaciadores de água apresenta um cenário competitivo moderadamente concentrado, porém fragmentado. Essa estrutura permite que tanto os gigantes estabelecidos quanto os novos disruptores criem seus nichos por meio de estratégias de posicionamento distintas. No entanto, fusões estratégicas alteraram notavelmente esse cenário. Por exemplo, a aquisição da Pelican pela Pentair expandiu seu portfólio para incluir soluções residenciais abrangentes. Em outro caso, a fusão da Culligan com a Waterlogic fortaleceu sua expertise em purificação no ponto de uso. Tipicamente, os consolidadores visam especialistas regionais com redes de instalação exclusivas, integrando perfeitamente os relacionamentos com revendedores antes dispersos em entidades de serviço unificadas e verticalmente alinhadas.

O investimento tecnológico emerge como o segundo pilar competitivo. Os líderes do setor correm para incorporar módulos Wi-Fi, algoritmos de sal com aprendizado de máquina e painéis móveis em seus produtos. Destacando essa tendência, a Purolite, subsidiária da Ecolab, inaugurou uma planta de resina na Pensilvânia. Essa instalação não apenas cria 150 empregos qualificados, mas também apresenta uma capacidade de troca iônica aprimorada por pé cúbico, permitindo tamanhos de vasos menores em unidades premium. Concomitantemente, startups ágeis estão aproveitando o comércio eletrônico, oferecendo entregas de sal por assinatura, garantias vitalícias e suporte por chat com inteligência artificial, todos atraentes para as demografias mais jovens.

A expansão geográfica constitui a terceira fronteira competitiva. A promessa dos volumes do mercado asiático atraiu players ocidentais, resultando em joint ventures que adaptam a moldagem de tanques por sopro e a usinagem de válvulas às preferências regionais. Por outro lado, os Fabricantes de Design Original (ODMs) chineses estão mirando as certificações UL e NSF como seu ingresso para o varejo nos EUA, intensificando a concorrência de preços. As regulamentações ambientais exercem uma influência dupla; podem dificultar a entrada, mas também estimular o crescimento. As empresas que obtêm certificações para operações com baixo teor de salmoura ou sem sal podem estabelecer pontos de preço premium. Enquanto isso, aquelas que ficam para trás correm o risco de serem marginalizadas em certas regiões. Coletivamente, essas nuances competitivas favorecem os fabricantes ágeis que combinam habilmente táticas de aquisição, inovações digitais e sustentabilidade em suas estratégias no mercado de amaciadores de água.

Líderes do Setor de Amaciadores de Água

Pentair PLC

EcoWater Systems

A. O. Smith Corporation

Whirlpool Corporation

Culligan International Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Pentair PLC reforçou suas capacidades de produção de amaciadores de água ao adquirir a G&F Manufacturing por aproximadamente USD 108 milhões. Espera-se que essa aquisição aumente a capacidade de fabricação da empresa e fortaleça seu portfólio de produtos no mercado de equipamentos para amaciadores de água.

- Novembro de 2024: A A.O. Smith Corporation, com um investimento de cerca de USD 120 milhões, adquiriu a renomada marca de amaciadores de água por osmose reversa Pureit da Unilever. Esse movimento estratégico visa ampliar a presença da empresa no setor residencial, aproveitando a presença de mercado estabelecida da Pureit para expandir sua base de clientes e oferta de produtos.

- Março de 2024: A A.O. Smith Corporation expandiu seu portfólio ao adquirir a Impact Water Products, da Califórnia, uma empresa especializada em soluções de amaciadores de água. Essa aquisição está alinhada com a estratégia da empresa de diversificar sua gama de produtos e atender à crescente demanda por soluções avançadas de tratamento de água.

- Outubro de 2023: A Watts Water Technologies Inc. fez um movimento significativo ao adquirir a Bradley Corporation, conhecida por sua marca EasyWater de amaciadores de água, em um negócio avaliado em aproximadamente USD 303 milhões. Espera-se que essa aquisição fortaleça a posição da Watts Water Technologies no mercado de amaciadores de água, integrando a linha de produtos inovadores da Bradley Corporation em suas operações existentes.

Escopo do Relatório Global do Mercado de Amaciadores de Água

| Amaciadores de Troca Iônica à Base de Sal |

| Amaciadores Sem Sal |

| Troca Iônica |

| Osmose Reversa |

| Outros |

| Residencial |

| Comercial |

| Canais Online |

| Canais Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Amaciadores de Troca Iônica à Base de Sal | |

| Amaciadores Sem Sal | ||

| Por Processo | Troca Iônica | |

| Osmose Reversa | ||

| Outros | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | Canais Online | |

| Canais Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de amaciadores de água?

O tamanho do mercado de amaciadores de água atingiu USD 9,64 bilhões em 2025 e está projetado para alcançar USD 12,58 bilhões até 2030.

Qual região lidera o mercado de amaciadores de água?

A América do Norte deteve 39,17% das vendas globais em 2024, graças à prevalência generalizada de água dura e às redes de revendedores estabelecidas.

Por que os amaciadores sem sal estão ganhando terreno?

As regulamentações ambientais sobre a descarga de salmoura e o interesse dos consumidores por soluções de baixa manutenção estão impulsionando um crescimento de CAGR de 5,77% para os produtos sem sal.

Com que rapidez a osmose reversa está se expandindo dentro do mercado?

Os processos de osmose reversa estão previstos para crescer a um CAGR de 6,27% entre 2025-2030, pois removem múltiplos contaminantes além da dureza.

Página atualizada pela última vez em: