Tamanho e Participação do Mercado de Cateteres para Hemodiálise

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cateteres para Hemodiálise por Mordor Intelligence

Espera-se que o tamanho do Mercado de Cateteres para Hemodiálise cresça de USD 0,94 bilhão em 2025 para USD 0,98 bilhão em 2026 e tem previsão de atingir USD 1,26 bilhão até 2031 a um CAGR de 5,16% no período 2026-2031.

O mercado de cateteres para hemodiálise está experimentando crescimento devido à expansão da população global em diálise, impulsionando demanda consistente por dispositivos de acesso vascular de curto e longo prazo. O diabetes e a hipertensão continuam sendo as principais causas de insuficiência renal que requer terapia de substituição, garantindo um amplo e sustentado grupo de tratamento para os fornecedores de cateteres. As lacunas no financiamento público em vários países empurram muitos pacientes para o início urgente da diálise, mantendo a relevância dos cateteres mesmo em sistemas de renda não elevada. A concorrência no mercado de cateteres para hemodiálise concentra-se no desempenho de fluxo, prevenção de infecções e ferramentas de inserção em conjunto, tornando a diferenciação de produtos crítica além da precificação. Apesar dos esforços clínicos para reduzir a dependência de cateteres e combater infecções relacionadas a cateteres, espera-se que o uso de cateteres permaneça essencial até 2031, à medida que muitos pacientes transitam lentamente para vias de acesso permanente.

Principais Conclusões do Relatório

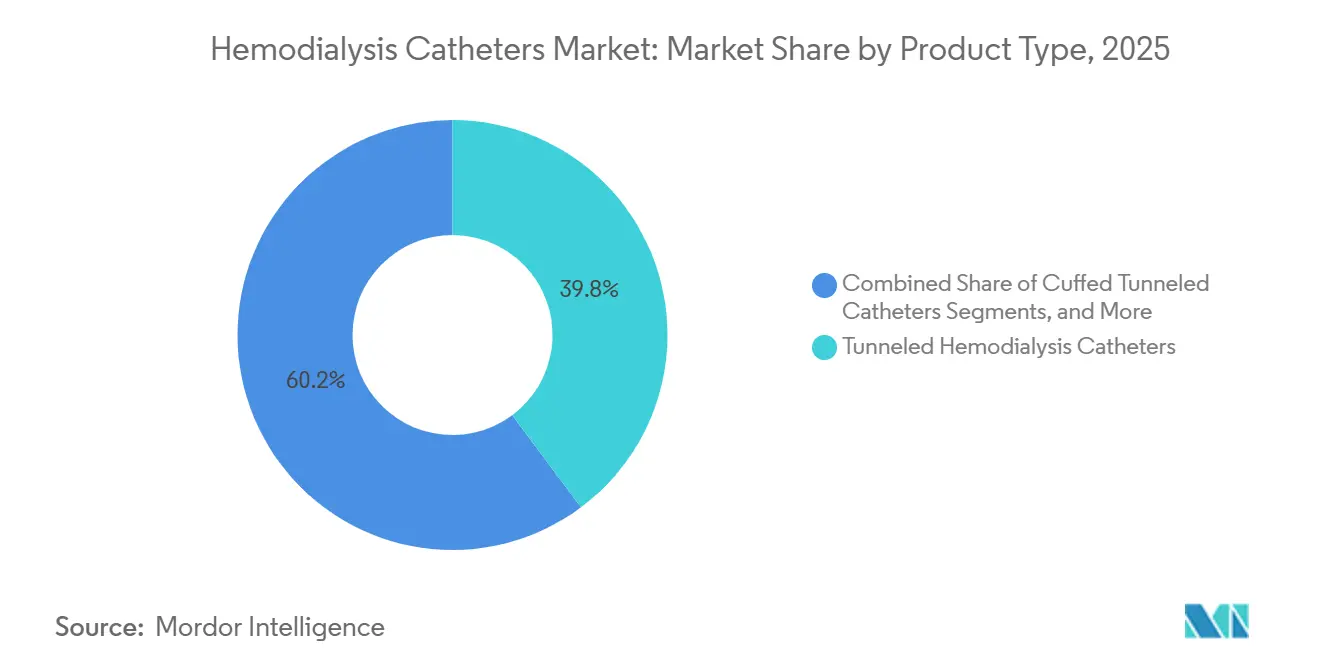

- Por tipo de produto, os cateteres tunelizados detinham 39,81% da participação do mercado de cateteres para hemodiálise em 2025, enquanto os cateteres tunelizados com cuff registraram o maior CAGR projetado de 6,90% até 2031.

- Por material, o poliuretano representou 46,35% do tamanho do mercado de cateteres para hemodiálise em 2025, enquanto o silicone tem previsão de expansão a um CAGR de 7,25% até 2031.

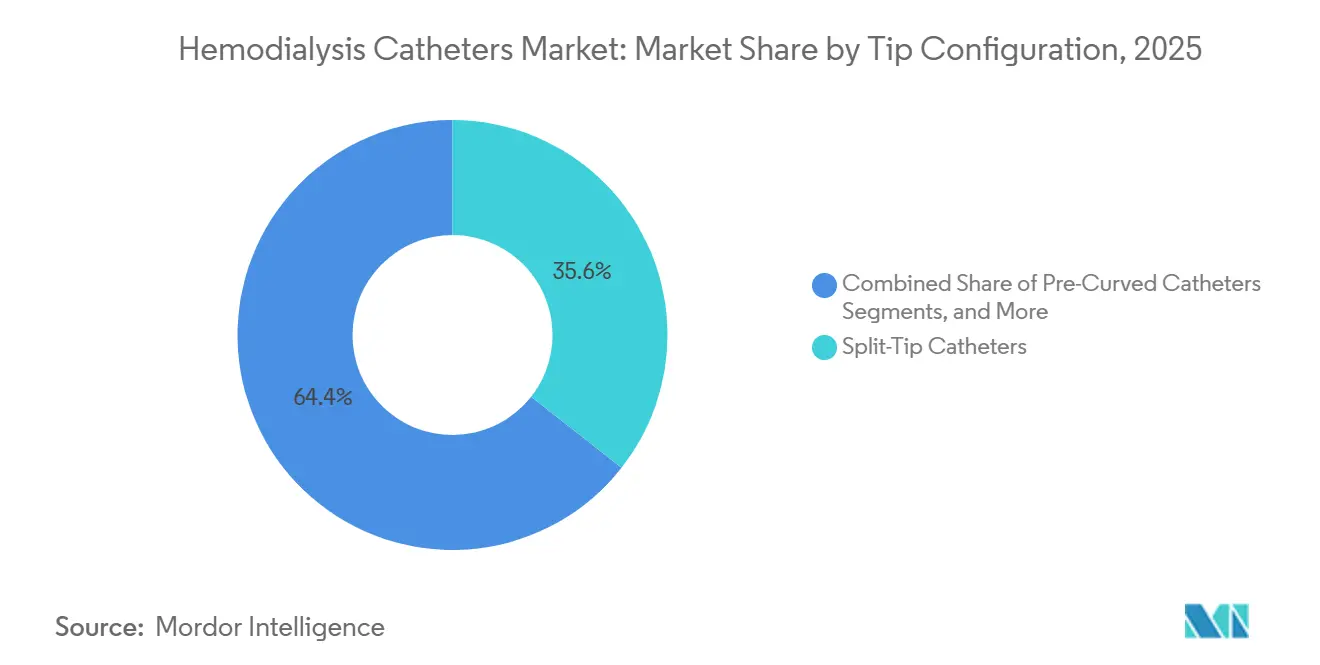

- Por configuração da ponta, os cateteres de ponta dividida lideraram com uma participação de 35,56% em 2025, enquanto os cateteres pré-curvados têm projeção de crescimento mais rápido a um CAGR de 7,95% até 2031.

- Por aplicação, a hemodiálise crônica capturou 39,76% de participação em 2025, enquanto a hemodiálise domiciliar avança a um CAGR de 8,20% até 2031.

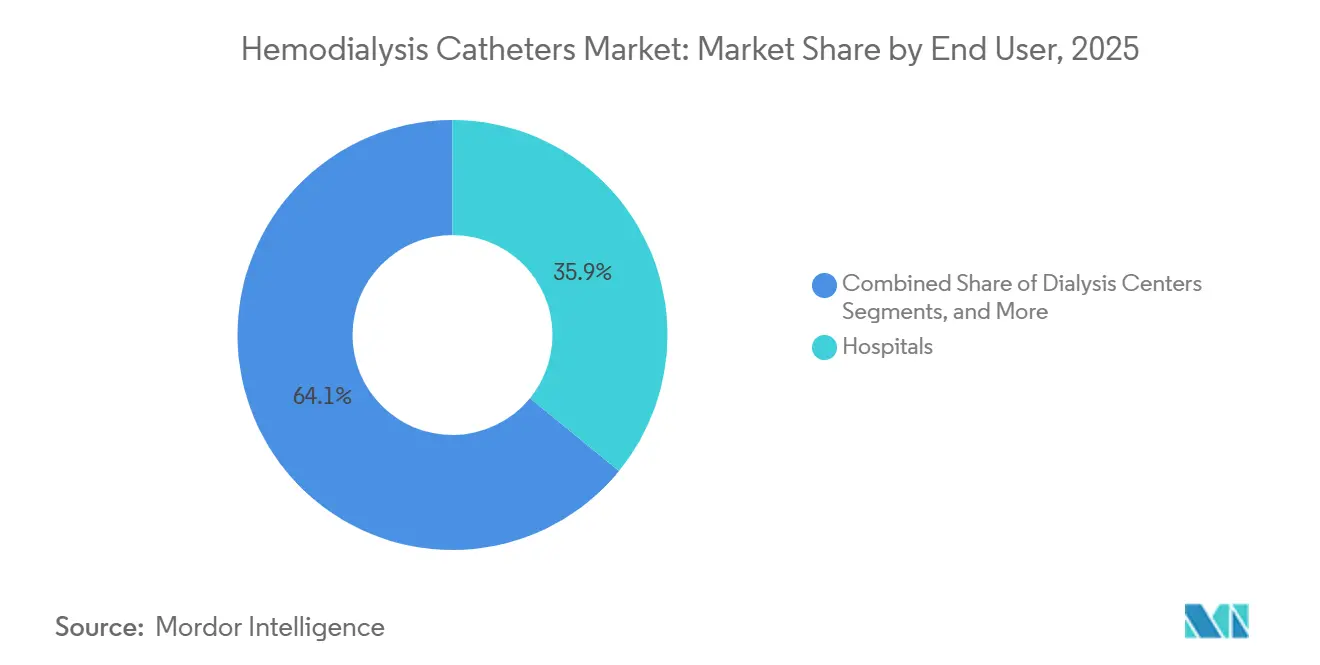

- Por usuário final, os hospitais detinham 35,86% de participação em 2025, enquanto os centros de diálise devem registrar o crescimento mais rápido a um CAGR de 7,55% até 2031.

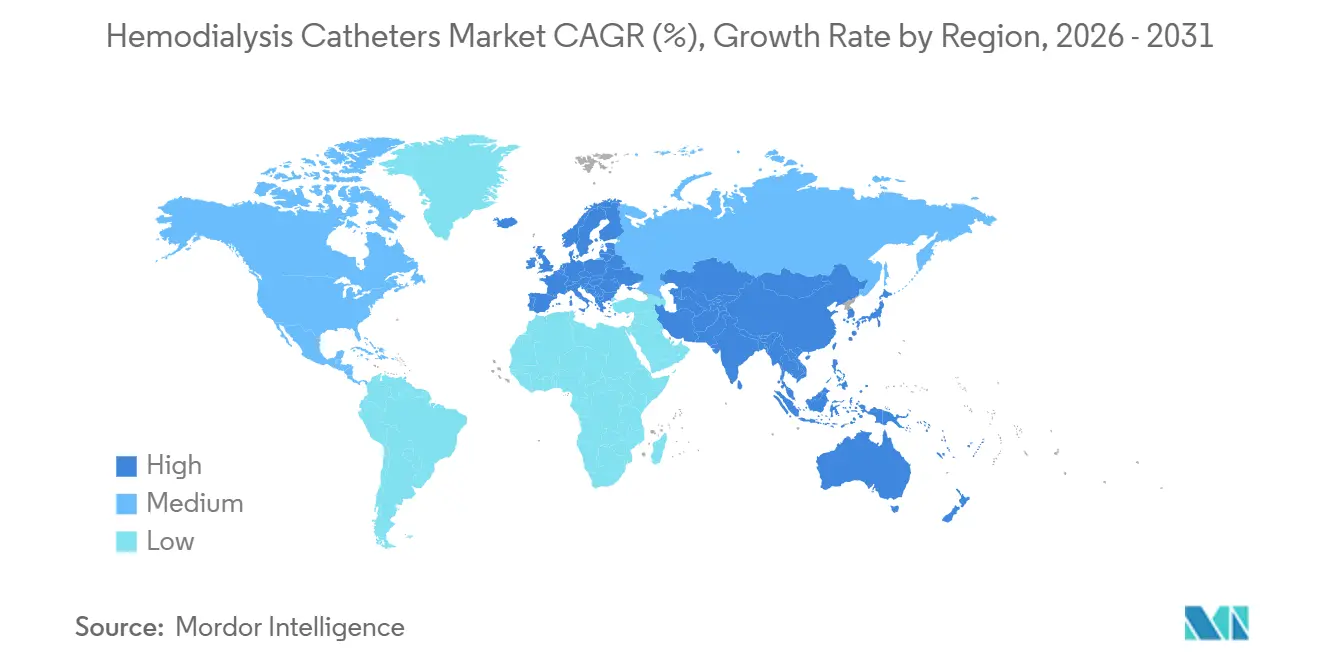

- Por geografia, a América do Norte liderou com 42,55% de participação em 2025, enquanto a Ásia-Pacífico tem previsão de crescimento mais rápido a um CAGR de 6,26% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cateteres para Hemodiálise

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da prevalência de doença renal crônica e doença renal em estágio terminal | +0.8% | Global, mais forte na América do Norte, Ásia-Pacífico e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Crescente dependência do início da hemodiálise baseada em cateter | +0.6% | Global, com impacto mais forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Demanda crescente por cateteres antimicrobianos e biocompatíveis | +0.5% | América do Norte e Europa, com adoção crescente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maior adoção de hemodiálise domiciliar e alternativas portáteis | +0.4% | América do Norte, Austrália, Alemanha e gradualmente Japão | Médio prazo (2-4 anos) |

| Expansão da capacidade de diálise em mercados emergentes | +0.3% | Índia, China, Sudeste Asiático e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Maior uso de kits de cateter e ferramentas de eficiência de procedimentos | +0.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Carga de DRC e Doença Renal em Estágio Terminal Ancora Estruturalmente a Demanda

O mercado de cateteres para hemodiálise está experimentando aumento de demanda devido à crescente prevalência global de doença renal crônica (DRC). Em 2025, 788 milhões de adultos em todo o mundo foram relatados como portadores de DRC, destacando sua crescente importância no planejamento dos sistemas de saúde.[1]Colaboradores do GBD 2023, "Prevalência Global, Regional e Nacional de Insuficiência Renal com Terapia de Substituição e Etiologias Associadas, 1990–2023," The Lancet Global Health, thelancet.com Regiões com alta prevalência de doenças, mas acesso limitado ao tratamento, enfrentam desafios, levando à chegada tardia de pacientes e à dependência de colocações de cateteres de emergência em vez de cirurgias de fístula planejadas. Nos EUA, a atualização mais recente do USRDS mostrou um aumento contínuo nos casos incidentes e prevalentes de doença renal em estágio terminal (DRET), impulsionado principalmente por diabetes e hipertensão. Os pacientes mais idosos agora representam uma parcela maior do grupo de tratamento, com fragilidade e comorbidades tornando os métodos tradicionais de acesso menos confiáveis. Isso levou ao aumento do uso de cateteres tunelizados por períodos prolongados, apoiando o crescimento do mercado.

O Início da Hemodiálise Baseada em Cateter Permanece o Padrão Clínico em Ambientes Agudos

Apesar das diretrizes que favorecem o acesso permanente pré-planejado, muitos pacientes iniciam a hemodiálise em ambientes urgentes, sustentando a demanda por cateteres para hemodiálise. A lesão renal aguda e as apresentações não planejadas de DRET tornam os cateteres venosos centrais não tunelizados a opção mais prática em hospitais e unidades de emergência. A atualização de pagamento ESRD 2025 do CMS expandiu a cobertura do Medicare para diálise domiciliar relacionada à lesão renal aguda, ampliando os ambientes de tratamento para colocação de cateteres.[2]Centers for Medicare & Medicaid Services, "MM13686, Diálise para DRET e Lesão Renal Aguda, Atualizações do Ano Civil 2025," CMS, cms.gov Na Índia, a capacidade de diálise expandiu-se significativamente em 2025 e 2026, com 79 novos centros de diálise em hospitais governamentais de Telangana e mais de 6.425 pacientes atendidos por meio de 4,12 lakh de sessões sob o PMNDP até dezembro de 2025.[3]Conectores Sem Agulha em Cateteres Venosos Centrais Tunelizados para Hemodiálise, Um Estudo Prospectivo de Segurança e Viabilidade em Centro Único," PMC, pmc.ncbi.nlm.nih.gov Em mercados emergentes, a capacidade cirúrgica limitada para criação de fístulas frequentemente resulta no uso prolongado de cateteres de emergência, impulsionando o crescimento do mercado juntamente com a expansão da rede de diálise.

A Engenharia de Cateteres Antimicrobianos e Biocompatíveis Torna-se um Diferencial

O mercado de cateteres para hemodiálise está evoluindo com avanços no controle de infecções e no desempenho dos materiais. Estudos em 2025 e 2026 demonstraram a eficácia de revestimentos à base de poliuretano no fornecimento de propriedades antibacterianas e biocompatíveis, aprimorando o desempenho dos cateteres. Os compradores exigem cada vez mais designs clinicamente validados, indo além das alegações de marketing. A atualização do CMS de 2025 introduziu um código HCPCS dedicado para soluções de bloqueio de cateter com citrato de taurolidina e heparina, fortalecendo o suporte ao reembolso para cuidados avançados com cateteres. Esses desenvolvimentos estão impulsionando o mercado em direção a plataformas inovadoras que combinam durabilidade do material com recursos de controle de infecções.

O Crescimento da Hemodiálise Domiciliar Reformula os Requisitos de Design dos Cateteres

O rápido crescimento da hemodiálise domiciliar está reformulando os requisitos de design dos cateteres, enfatizando o conforto do paciente, a facilidade de uso e a redução do risco de infecção. A hemodiálise domiciliar é a aplicação de crescimento mais rápido, com um CAGR de 8,20% até 2031. A Fresenius Medical Care relatou que 16% de seus tratamentos de diálise nos EUA eram domiciliares em 2025, com mais de 15.300 pacientes usando o sistema portátil NxStage, um aumento de 6% em relação a 2024. Um estudo de segurança de 2025 apoiou o uso de conectores sem agulha em cateteres tunelizados em ambientes domiciliares.[4]Engenharia Sintética de Cateter Venoso Central Baseada em Simulação Endotelial Antibacteriana," Frontiers in Materials, frontiersin.org Embora a penetração domiciliar permaneça limitada em alguns mercados desenvolvidos devido a estruturas de reembolso ou preferências dos pacientes, o mercado está se deslocando em direção a designs de cateteres mais leves, seguros e fáceis de usar para atender às demandas dos tratamentos domiciliares.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Infecções da corrente sanguínea relacionadas ao cateter, trombose e complicações clínicas associadas | -0.7% | Global, com maior pressão na América do Norte e Europa, onde as métricas de infecção são monitoradas de perto | Médio prazo (2-4 anos) |

| Mudança em direção às vias de acesso vascular por fístula arteriovenosa e enxerto | -0.4% | América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Escassez de operadores qualificados em acesso vascular | -0.2% | Ásia-Pacífico, Oriente Médio e África e América do Norte rural | Longo prazo (≥ 4 anos) |

| Pressão orçamentária hospitalar e sensibilidade ao reembolso | -0.2% | Europa e mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As ICSRC e a Trombose Impõem Custos Clínicos, Regulatórios e Comerciais

As infecções da corrente sanguínea relacionadas ao cateter (ICSRC) e a trombose desafiam significativamente o mercado de cateteres para hemodiálise ao impactar a segurança do paciente, aumentar os custos hospitalares e influenciar as decisões de aquisição. Um estudo de 2025 destacou que os bloqueios com bicarbonato de sódio alcançaram taxas de sobrevivência do cateter sem infecção comparáveis aos bloqueios com citrato de gentamicina e melhores do que os bloqueios com heparina. A trombose agrava esses problemas ao promover o desenvolvimento de biofilme, reduzir o fluxo e aumentar os riscos de abandono do dispositivo. Os hospitais agora exigem métricas de desempenho mensuráveis para produtos premium, impulsionados pelas orientações de segurança em diálise do CDC que enfatizam cuidados rigorosos com cateteres, observação e práticas assépticas. Esse escrutínio eleva o nível competitivo para os fabricantes que defendem preço e participação de mercado.

A Priorização da Fístula Arteriovenosa Redireciona, mas Não Elimina, o Uso de Cateteres

O mercado de cateteres para hemodiálise enfrenta pressão contínua da preferência por fístulas arteriovenosas (FAVs) e enxertos em detrimento de cateteres para acesso permanente. A diretriz de acesso vascular KDOQI de 2025 mudou para uma abordagem personalizada para pacientes com doença renal em estágio terminal, ao mesmo tempo em que ainda defendia a redução da exposição a cateteres. Uma revisão de 2025 observou altas taxas de falha na maturação de FAV entre pacientes do sexo feminino, idosos e com doença vascular grave, destacando a transição desigual para longe dos cateteres. A atualização de 2025 da Associação Renal do Reino Unido reflete uma abordagem mais seletiva ao uso de cateteres. Em regiões como China, Índia e partes do Oriente Médio e África, encaminhamentos tardios e capacidade limitada de cirurgia de fístula sustentam a dependência de cateteres, enquanto América do Norte, Europa Ocidental e Japão experimentam maior pressão para reduzir o uso de cateteres.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Cateter Tunelizado Coexiste com a Aceleração do Design com Cuff

Em 2025, os cateteres tunelizados detinham uma participação de 39,81% do mercado de cateteres para hemodiálise, mantendo sua posição como o principal tipo de produto. Sua dominância é impulsionada pelo uso generalizado entre pacientes crônicos que enfrentam desafios com a criação de fístulas, aguardam a maturação do acesso ou são inadequados para acesso cirúrgico. Os clínicos preferem sistemas tunelizados por seu fluxo estável e período de permanência prolongado, que os dispositivos não tunelizados não conseguem fornecer. Dentro desta categoria, os designs com cuff têm projeção de crescimento a um CAGR de 6,90% até 2031, refletindo uma mudança na demanda.

Os designs com cuff estão ganhando força devido à sua capacidade de reduzir os riscos de deslocamento e criar uma barreira contra a migração bacteriana por meio do crescimento tecidual ao redor do cuff. Produtos como a linha Palindrome Precision da Mozarc Medical e os sistemas Arrow ErgoPack da Teleflex com tecnologia antimicrobiana destacam a evolução do segmento em direção a ofertas ricas em recursos. Os cateteres não tunelizados permanecem essenciais em ambientes de emergência e UTI, onde a velocidade de colocação é crítica. O envelhecimento da população em diálise impulsiona ainda mais a relevância dos dispositivos tunelizados com cuff, pois muitos pacientes idosos permanecem dependentes de cateteres por mais tempo do que o previsto, equilibrando o volume de uso urgente com o valor do cuidado crônico.

Por Material: O Poliuretano Lidera Enquanto o Silicone Avança com Base em Alegações de Biocompatibilidade

Em 2025, o poliuretano representou 46,35% do mercado de cateteres para hemodiálise, tornando-o o material líder. Sua resistência mecânica, radiopacidade e compatibilidade com processos de esterilização e revestimento o tornam adequado para formatos de cateteres agudos e crônicos. A liderança do poliuretano também está ligada à sua adoção em famílias de produtos padrão dos principais fornecedores. O silicone, no entanto, tem projeção de crescimento a um CAGR de 7,25% até 2031, tornando-o a categoria de material de crescimento mais rápido.

A concorrência de materiais está evoluindo, com avanços futuros provavelmente focados em química de polímeros modificada em vez de substituir o poliuretano ou o silicone. Espera-se que o poliuretano mantenha sua liderança no curto prazo, enquanto o silicone ganha força em aplicações que priorizam o conforto de longa permanência e a biocompatibilidade. Espera-se que ambos os materiais permaneçam relevantes para necessidades clínicas distintas.

Por Configuração da Ponta: O Desempenho Comprovado da Ponta Dividida Enfrenta o Desafio do Design Pré-Curvado

Os cateteres de ponta dividida detinham uma participação de 35,56% em 2025, liderando o segmento de configuração de ponta no mercado de cateteres para hemodiálise. Seu sucesso é atribuído à sua capacidade de manter o fluxo e minimizar a recirculação em comparação com os designs mais antigos de ponta em degrau. As linhas de produtos estabelecidas da Merit Medical e da BD reforçaram sua familiaridade entre médicos e compradores. No entanto, os cateteres pré-curvados têm previsão de crescimento a um CAGR de 7,95% até 2031, indicando uma mudança na preferência de design.

Os cateteres pré-curvados estão ganhando popularidade devido ao seu ajuste natural com a anatomia da jugular interna, reduzindo problemas de fluxo posicional após a colocação. Esse recurso é particularmente benéfico para pacientes idosos e aqueles com anatomias desafiadoras. A linha Equistream da BD, oferecendo opções curvas e retas, reflete uma estratégia de expansão das opções de configuração dentro das plataformas existentes, minimizando os custos de troca para os clientes enquanto avança os portfólios de produtos.

Por Aplicação: A Escala da Diálise Crônica Permanece Estável Enquanto o Segmento Domiciliar Acelera

A hemodiálise crônica representou 39,76% do mercado em 2025, tornando-a o maior segmento de aplicação. Isso reflete a significativa população com DRET que requer tratamentos consistentes, impulsionando demanda constante por substituições e manutenção de cateteres. O crescente grupo de pacientes incidentes, particularmente entre casos de diabetes e hipertensão, ressalta o papel da diálise crônica como o centro de demanda fundamental do mercado.

A hemodiálise aguda permanece crítica como tratamento inicial para pacientes com DRET de apresentação tardia e casos de lesão renal aguda que requerem intervenção rápida. A hemodiálise domiciliar é o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 8,20% até 2031, apoiada por políticas de reembolso mais amplas e maior adoção por parte dos prestadores. Os designs futuros para cateteres de uso domiciliar devem aprimorar o autogerenciamento mais seguro e controlado.

Por Usuário Final: Os Hospitais Mantêm a Liderança em Volume Enquanto os Centros de Diálise Crescem Mais Rapidamente

Em 2025, os hospitais garantiram uma participação de 35,86%, tornando-os o principal usuário final no mercado de cateteres para hemodiálise. Sua dominância está ligada aos seus papéis nas colocações iniciais, estabilização aguda, tratamentos em UTI e gerenciamento de pacientes em diálise não planejada. As unidades de emergência e cuidados intensivos dependem fortemente de cateteres não tunelizados, enfatizando a importância do início oportuno do tratamento. Os hospitais também desempenham um papel fundamental no tratamento de complicações complexas relacionadas ao acesso, revisões e infecções, solidificando sua participação líder mesmo com a expansão dos serviços de diálise ambulatorial.

Os centros de diálise, no entanto, estão em uma trajetória de crescimento, com projeção de expansão a um CAGR de 7,55% até 2031, tornando-os o segmento de usuário final de crescimento mais rápido. Seu crescimento é impulsionado tanto pela expansão de redes privadas quanto por adições de capacidade apoiadas pelo governo, particularmente em regiões onde os serviços em nível distrital estão se expandindo. A NephroPlus exemplifica essa tendência, demonstrando expansão pela Índia, Filipinas, Uzbequistão e Arábia Saudita, ressaltando como redes organizadas podem ampliar a demanda recorrente por acesso. Além disso, nos EUA, os centros cirúrgicos ambulatoriais estão ganhando destaque para procedimentos de inserção, especialmente à medida que certos sistemas hospitalares reduzem suas ofertas de diálise no centro.

Análise Geográfica

Em 2025, a América do Norte detinha uma participação de 42,55% do mercado de cateteres para hemodiálise, mantendo sua posição como o maior player regional. Os Estados Unidos lideraram essa dominância devido à sua extensa base de pacientes em diálise, capacidades avançadas de inserção e uso generalizado de cateteres tunelizados em cuidados crônicos. A atualização de pagamento ESRD do Ano Civil 2025 do CMS, que introduziu a paridade de pagamento para diálise domiciliar em lesão renal aguda e um novo código HCPCS para soluções de bloqueio de heparina com taurolidina, fortaleceu o ambiente de cuidados com cateteres. O MedPAC projetou um aumento de 1,7% na taxa de pagamento base do Medicare de 2026 para serviços de diálise, sinalizando uma perspectiva econômica positiva para as instalações. No Canadá, as limitações de transplante sustentaram a demanda ao manter uma população significativa de hemodiálise crônica em tratamento de longo prazo.

A Europa permaneceu um player importante no mercado de cateteres para hemodiálise em 2025, impulsionada por uma população envelhecida e uma carga significativa de DRC. Em janeiro de 2025, 21,6% da população da UE tinha 65 anos ou mais, apoiando demanda consistente por terapias de substituição renal. Uma análise de DRC relatou uma prevalência mediana de 12,8% na Europa Oriental e Central, destacando os desafios de doenças renais da região. Alemanha, Reino Unido e França lideraram o mercado, embora a adoção de cateteres com revestimento premium variasse devido a diferentes políticas de reembolso e aquisição.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 6,26% até 2031, tornando-a o segmento regional de crescimento mais rápido no mercado de cateteres para hemodiálise. China e Índia estão impulsionando esse crescimento ao expandir a capacidade de diálise para atender às necessidades não atendidas de cuidados renais. Em 2025, a população em diálise da China atingiu 1,34 milhão, com produtores domésticos aumentando seu papel no fornecimento local, apoiando o crescimento do volume e reduzindo a dependência de importações. O Programa Nacional de Diálise Pradhan Mantri da Índia, com mais de 1.200 centros em hospitais distritais até 2025, melhorou o acesso ao tratamento e aumentou a demanda por aquisição confiável de cateteres. O Japão permanece clinicamente avançado com padrões rigorosos, enquanto a América do Sul e o Oriente Médio e África estão se expandindo por meio de programas públicos de cuidados renais e crescimento seletivo de redes privadas.

Cenário Competitivo

Os gigantes globais de tecnologia médica dominam o mercado de cateteres para hemodiálise, controlando uma parcela significativa de seu valor. Enquanto isso, os fornecedores regionais são mais ativos na competição dentro de segmentos sensíveis ao preço. Os principais players incluem Becton Dickinson, Teleflex, Mozarc Medical, Fresenius Medical Care, Merit Medical, B. Braun e Cook Medical. A concorrência entre essas empresas vai além da mera disponibilidade de cateteres. É cada vez mais influenciada por recursos como controle de infecções, suporte para fluxos de trabalho de inserção e evidências de desempenho estável a longo prazo. Consequentemente, o mercado prioriza a profundidade de recursos e a credibilidade clínica em detrimento da mera amplitude do portfólio. Além disso, as pressões de aquisição de sistemas hospitalares e redes organizadas de diálise desafiam os fornecedores menores, tornando essencial que ofereçam diferenças distintas de produtos para escalar.

Em abril de 2026, a BD introduziu o sistema de inserção CentroVena One, um dispositivo de linha central tudo-em-um, impulsionando a concorrência para a eficiência e segurança dos procedimentos. Em junho de 2025, a Fresenius Medical Care expandiu a comercialização nos EUA de seu 5008X CAREsystem após a aprovação da FDA, um movimento que redefiniu as expectativas para produtos de acesso vascular. A expansão de kits da Teleflex e as inovações da Mozarc em cateteres para diálise crônica destacam a mudança do mercado em direção ao suporte de fluxo de trabalho e à otimização de uso crônico como principais vantagens competitivas. O mercado favorece empresas que combinam desempenho do dispositivo com aplicações clínicas diretas e defensáveis.

Os fabricantes asiáticos estão cada vez mais navegando pelos caminhos regulatórios para penetrar em mercados de maior valor. Por exemplo, a Haolang Medical USA Corporation obteve a aprovação 510(k) da FDA para seu cateter de hemodiálise em maio de 2025, marcando uma entrada significativa de designs de origem chinesa no mercado dos EUA. No entanto, o cenário não está isento de desafios. Um recall Classe I de fevereiro de 2026, vinculado a um componente introdutor de bainha, impactou tanto os kits da Merit Medical quanto os associados à Arrow, destacando as rápidas repercussões de eventos de segurança no setor. Essa combinação de inovação, navegação regulatória e verificações rigorosas de qualidade mantém o cenário competitivo dinâmico, mesmo na ausência de um líder de mercado claro. Embora o mercado de cateteres para hemodiálise se incline para players estabelecidos, permanece suficientemente aberto para que novos entrantes em conformidade possam conquistar nichos.

Líderes do Setor de Cateteres para Hemodiálise

B. Braun SE

Medtronic plc

Teleflex Incorporated

Becton, Dickinson and Company

Fresenius Medical Care AG and Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Mozarc Medical anunciou planos para uma instalação de fabricação de cateteres de acesso renal de 4.500 metros quadrados na Costa Rica, com operações em plena escala previstas para setembro de 2026.

- Dezembro de 2025: A CorMedix Therapeutics relatou resultados intermediários de um estudo do mundo real sobre o uso do DefenCath em pacientes adultos em hemodiálise com cateteres venosos centrais.

- Junho de 2025: A Fresenius Medical Care iniciou a comercialização mais ampla nos EUA do 5008X CAREsystem após receber a aprovação da FDA em maio de 2025, com lançamento completo planejado para 2026.

- Maio de 2025: A Haolang Medical USA Corporation recebeu a aprovação da FDA para seu cateter de hemodiálise e aférese, marcando a entrada de um design de origem chinesa no mercado dos EUA.

Escopo do Relatório Global do Mercado de Cateteres para Hemodiálise

De acordo com o escopo do relatório, um cateter para hemodiálise é um tubo flexível inserido em uma veia grande (geralmente no pescoço ou no tórax) para remover rapidamente o sangue, filtrá-lo por meio de uma máquina e devolvê-lo ao corpo. Ele atua como acesso vascular temporário para pessoas com insuficiência renal.

O mercado de cateteres para hemodiálise é segmentado por tipo de produto, material, configuração da ponta, aplicação, usuário final e geografia. Por tipo de produto, o mercado inclui cateteres para hemodiálise tunelizados (cateteres tunelizados com cuff e cateteres tunelizados sem cuff) e cateteres para hemodiálise não tunelizados (cateteres não tunelizados de lúmen único, cateteres não tunelizados de lúmen duplo e cateteres não tunelizados de lúmen triplo). Por material, o mercado é segmentado em poliuretano, silicone e materiais poliméricos compostos e outros. Por configuração da ponta, o mercado é categorizado em cateteres de ponta em degrau, cateteres de ponta dividida, cateteres simétricos e cateteres pré-curvados. Por aplicação, o mercado é segmentado em hemodiálise crônica, hemodiálise aguda e hemodiálise domiciliar. Por usuário final, o mercado é segmentado em hospitais, centros de diálise, centros cirúrgicos ambulatoriais e ambientes de cuidados domiciliares. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório oferece os tamanhos e previsões de mercado em termos de valor (USD) para os segmentos acima.

| Cateteres para Hemodiálise Tunelizados |

| Cateteres Tunelizados com Cuff |

| Cateteres Tunelizados sem Cuff |

| Cateteres para Hemodiálise Não Tunelizados |

| Cateteres Não Tunelizados de Lúmen Único |

| Cateteres Não Tunelizados de Lúmen Duplo |

| Cateteres Não Tunelizados de Lúmen Triplo |

| Poliuretano |

| Silicone |

| Materiais Poliméricos Compostos e Outros |

| Cateteres de Ponta em Degrau |

| Cateteres de Ponta Dividida |

| Cateteres Simétricos |

| Cateteres Pré-Curvados |

| Hemodiálise Crônica |

| Hemodiálise Aguda |

| Hemodiálise Domiciliar |

| Hospitais |

| Centros de Diálise |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Cateteres para Hemodiálise Tunelizados | |

| Cateteres Tunelizados com Cuff | ||

| Cateteres Tunelizados sem Cuff | ||

| Cateteres para Hemodiálise Não Tunelizados | ||

| Cateteres Não Tunelizados de Lúmen Único | ||

| Cateteres Não Tunelizados de Lúmen Duplo | ||

| Cateteres Não Tunelizados de Lúmen Triplo | ||

| Por Material | Poliuretano | |

| Silicone | ||

| Materiais Poliméricos Compostos e Outros | ||

| Por Configuração da Ponta | Cateteres de Ponta em Degrau | |

| Cateteres de Ponta Dividida | ||

| Cateteres Simétricos | ||

| Cateteres Pré-Curvados | ||

| Por Aplicação | Hemodiálise Crônica | |

| Hemodiálise Aguda | ||

| Hemodiálise Domiciliar | ||

| Por Usuário Final | Hospitais | |

| Centros de Diálise | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do espaço de cateteres para hemodiálise em 2031?

O relatório situa o valor de 2026 em USD 0,985 bilhão e prevê que atinja USD 1,26 bilhão até 2031 a um CAGR de 5,16%.

Qual categoria de produto lidera a demanda por cateteres no acesso para diálise?

Os cateteres tunelizados lideraram a demanda por produtos com uma participação de 39,81% em 2025, refletindo seu papel central no acesso para diálise crônica.

Qual aplicação está crescendo mais rapidamente até 2031?

A hemodiálise domiciliar é a aplicação de crescimento mais rápido, com um CAGR de 8,20% até 2031, apoiada por reembolso mais amplo e uso crescente de sistemas domiciliares.

Por que a América do Norte permanece o maior contribuinte regional de receita?

A América do Norte detinha 42,55% de participação em 2025 devido à sua grande base de diálise, estrutura robusta de reembolso e alto uso de cateteres tunelizados em cuidados crônicos.

Qual é o maior risco clínico que afeta a adoção de cateteres?

As infecções da corrente sanguínea relacionadas ao cateter e a trombose permanecem os principais riscos porque aumentam os custos hospitalares, desencadeiam revisões de aquisição e intensificam o escrutínio regulatório e clínico.

Qual grupo de usuários finais está se expandindo mais rapidamente?

Os centros de diálise estão crescendo mais rapidamente, com um CAGR de 7,55% até 2031, à medida que operadores privados e programas públicos continuam a expandir a capacidade de tratamento.

Página atualizada pela última vez em: