Tamanho e Participação do Mercado de Serviços de Hemodiálise

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

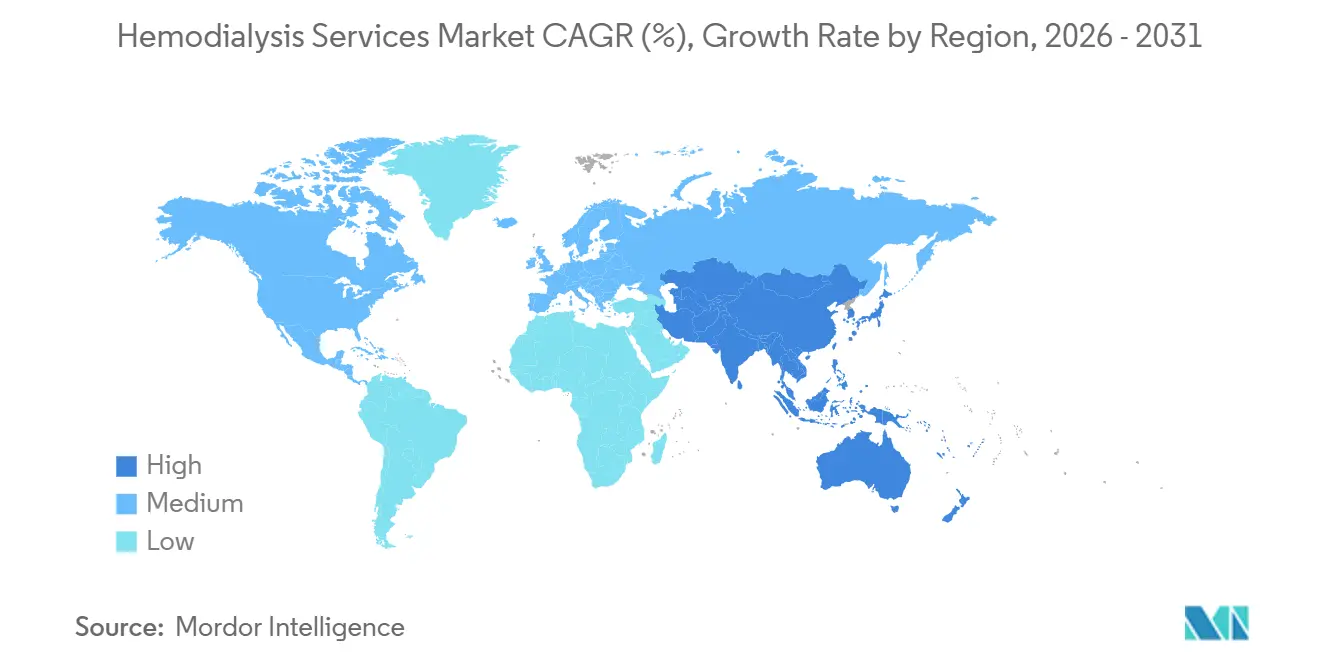

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Hemodiálise por Mordor Intelligence

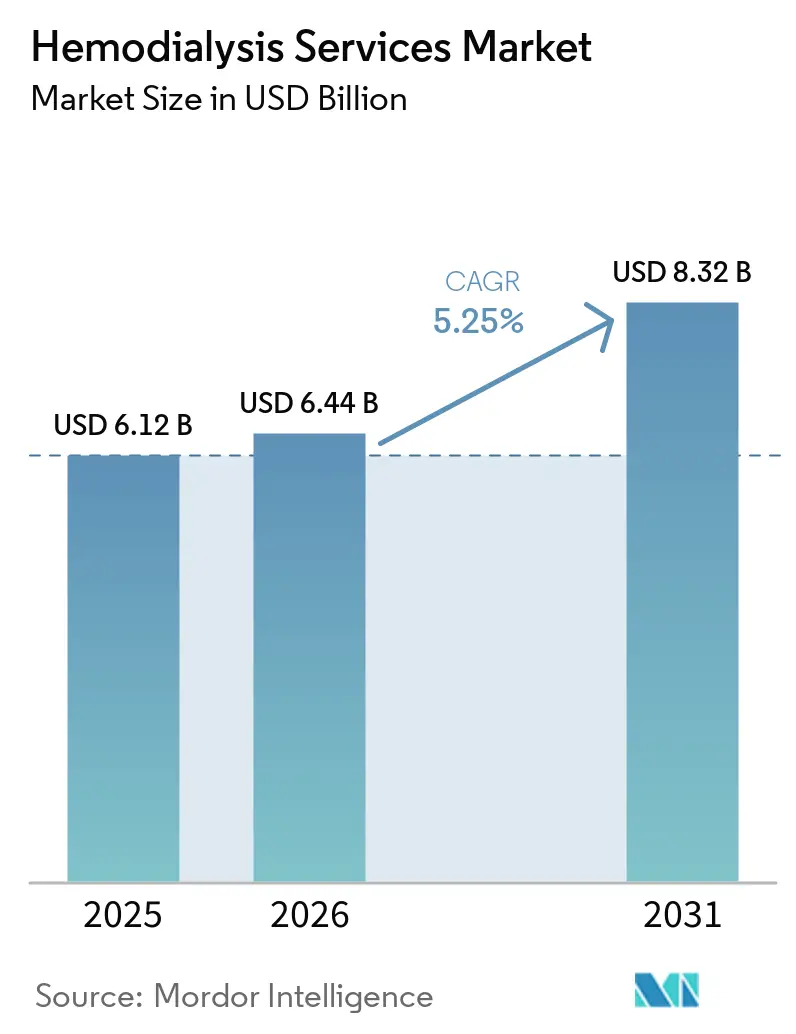

O tamanho do Mercado de Serviços de Hemodiálise foi avaliado em USD 6,12 bilhões em 2025 e estima-se que cresça de USD 6,44 bilhões em 2026 para atingir USD 8,32 bilhões até 2031, a um CAGR de 5,25% durante o período de previsão (2026-2031).

O mercado continua a se apoiar em uma base de tratamento crônico, pois pacientes com doença renal em estágio terminal geralmente necessitam de 3 sessões de diálise por semana ao longo da vida, a menos que recebam um transplante, e a oferta de transplantes permanece abaixo da necessidade dos pacientes. Somente nos Estados Unidos, há cerca de 135.000 novos casos de doença renal em estágio terminal por ano e 857.305 pessoas vivendo com a condição, o que mantém os volumes de tratamento firmes mesmo quando os prestadores enfrentam pressão operacional. Os sistemas públicos de reembolso também conferem ao mercado de serviços de hemodiálise uma base de pagamento estável, com o Sistema de Pagamento Prospectivo para Doença Renal em Estágio Terminal do Ano Civil de 2026 apoiando cerca de 7.600 instalações certificadas e pagamentos federais projetados de USD 6 bilhões. Ao mesmo tempo, os operadores estão encontrando novas oportunidades de expansão à medida que as plataformas de terapia domiciliar aprimoram o monitoramento e o gerenciamento de prescrições, o que apoia uma mudança gradual em direção a modelos de cuidado de menor custo fora da clínica. A estratégia competitiva no mercado de serviços de hemodiálise está, portanto, se movendo em 2 direções ao mesmo tempo, com alguns prestadores reduzindo a presença em clínicas para proteger as margens, enquanto outros investem em ferramentas digitais, programas domiciliares e redesenho do cuidado para capturar a demanda futura.

Principais Conclusões do Relatório

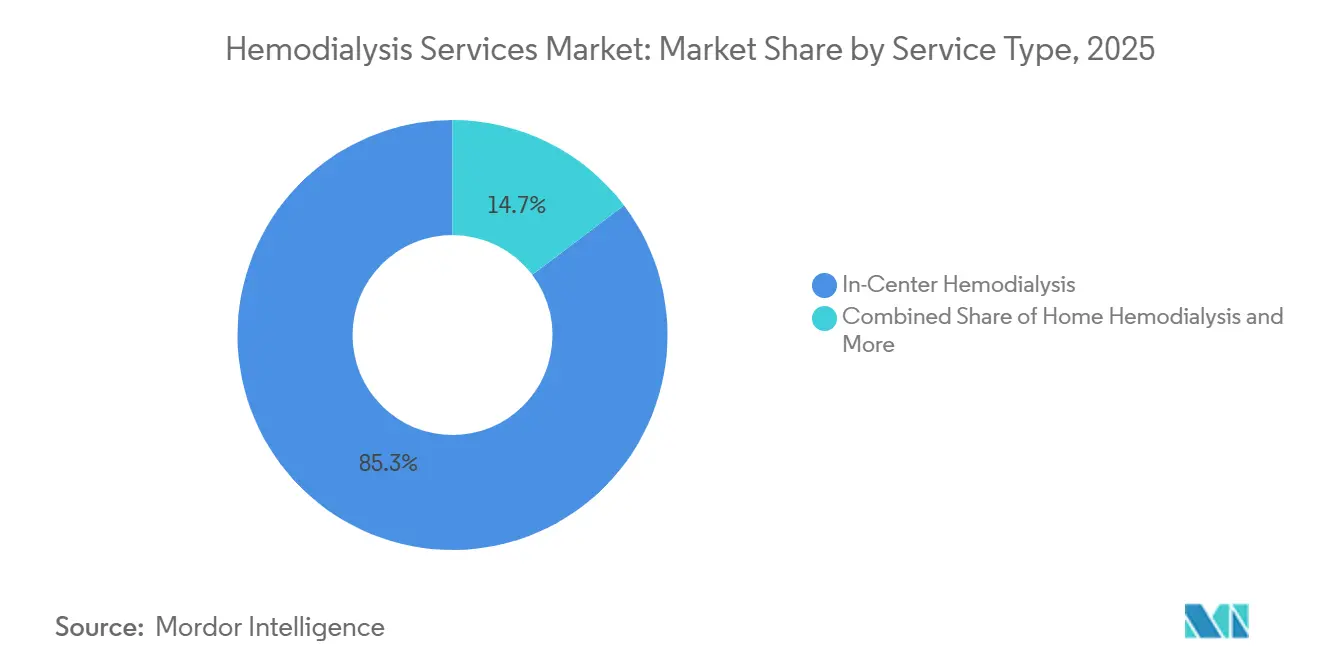

- Por tipo de serviço, a hemodiálise em centro liderou com 85,31% de participação na receita em 2025, enquanto a hemodiálise domiciliar tem previsão de expansão a um CAGR de 8,38% até 2031.

- Por usuário final, os centros de diálise detiveram 83,24% da receita em 2025, enquanto os ambientes de cuidados domiciliares têm projeção de registrar um CAGR de 8,52% até 2031.

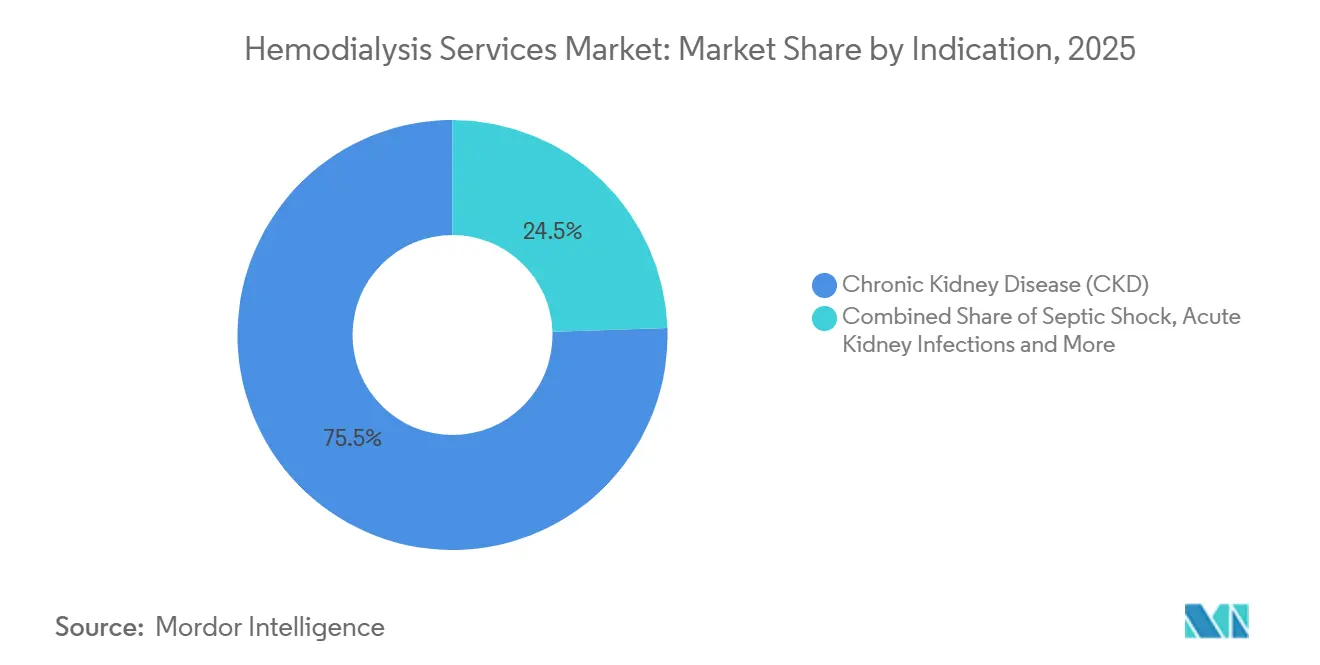

- Por indicação, a doença renal crônica respondeu por 75,52% da receita em 2025, enquanto o choque séptico deve avançar a um CAGR de 6,25% até 2031.

- Por geografia, a América do Norte deteve 38,22% de participação na receita em 2025, enquanto a Ásia-Pacífico tem projeção de crescer a um CAGR de 7,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Hemodiálise

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Carga de Doença Renal em Estágio Terminal e Progressão da Doença Renal Crônica | +1.8% | Global, concentrado na Ásia-Pacífico, América do Norte e MENA | Longo prazo (≥ 4 anos) |

| Expansão da Cobertura Medicare e de Reembolso Nacional de Diálise | +1.3% | América do Norte como principal, com repercussão nos esquemas nacionais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança em Direção à Hemodiálise Domiciliar e Monitoramento Remoto | +0.8% | América do Norte, Europa e ganhos iniciais na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de Redes de Centros em Áreas Urbanas e de Segundo Nível | +0.6% | Ásia-Pacífico como núcleo, com repercussão no Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Ciclo de Atualização para Hemodiafiltração na Base Instalada de Mercados Maduros | +0.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Eficiência de Pessoal Liderada por Telessaúde e Menor Fricção no Tempo de Cadeira | +0.4% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doença Renal em Estágio Terminal e Progressão da Doença Renal Crônica

O mercado de serviços de hemodiálise está sendo impulsionado por um maior contingente de pacientes com doença renal crônica que eventualmente progridem para a doença renal em estágio terminal e necessitam de terapia de substituição renal contínua. O Censo Brasileiro de Diálise 2024 registrou 172.585 pacientes em diálise, o que representou um crescimento de quase 55% na década anterior e demonstrou como a carga de pacientes continua a aumentar nos grandes sistemas de tratamento. O mesmo censo constatou que diabetes e hipertensão responderam, cada um, por 29% da etiologia da doença renal crônica, o que mostra que a demanda por diálise ainda é alimentada por distúrbios metabólicos comuns de longa duração, e não por episódios clínicos isolados. Isso é relevante porque pacientes que iniciam o tratamento em fases mais avançadas da doença frequentemente necessitam de cuidados mais complexos, maior supervisão clínica e maior continuidade do tratamento, o que eleva a intensidade do serviço associada a cada relação com o paciente. O mercado de serviços de hemodiálise também se beneficia do fato de que a doença renal em estágio terminal não é uma condição de ciclo curto, de modo que as novas admissões de pacientes tendem a se acumular em um censo de tratamento duradouro, em vez de se encerrar rapidamente. Como resultado, o aumento da prevalência da doença renal crônica não apenas amplia a base de pacientes, mas também apoia uma utilização mais estável, um agendamento mais previsível e maior visibilidade de receita para os operadores capazes de lidar com cuidados de maior complexidade[1]Sociedade Brasileira de Nefrologia e Pró Rim, "Censo Brasileiro de Diálise de 2024," Pró Rim, prorim.org.br.

Expansão da Cobertura Medicare e de Reembolso Nacional de Diálise

O suporte ao reembolso permanece um dos apoios de crescimento mais claros para o mercado de serviços de hemodiálise, pois a economia das instalações depende fortemente de regras de pagamento estáveis e de faturamento frequente de tratamentos. A regra final do Sistema de Pagamento Prospectivo para Doença Renal em Estágio Terminal do Ano Civil de 2026 elevou a taxa base do Medicare para USD 281,71 por tratamento, valor USD 7,89 superior ao de 2025. O CMS também projetou um crescimento de 2,2% nos pagamentos totais a todas as instalações de doença renal em estágio terminal, com centros independentes recebendo um aumento de 2,2% e instalações hospitalares recebendo um aumento de 1,5%, o que reforça a solidez dos pagamentos por trás das grandes redes ambulatoriais. A regra também prorrogou o ajuste de pagamento adicional de treinamento para diálise domiciliar e autodiálise até 2026 e alinhou a taxa de pagamento de diálise para lesão renal aguda em USD 281,71, o que amplia o caminho financiado para o cuidado fora da clínica. Mesmo com esse suporte, o encerramento antecipado do Modelo de Escolhas de Tratamento para Doença Renal em Estágio Terminal demonstrou que os incentivos de pagamento por si só não mudam automaticamente os modelos de cuidado quando a disponibilidade de pessoal, o treinamento de pacientes e a infraestrutura ainda limitam a execução. O mercado de serviços de hemodiálise, portanto, continua a se beneficiar da amplitude do reembolso, enquanto os operadores ainda precisam combinar esse financiamento com capacidade clínica e desempenho de conformidade sob o Programa de Incentivo à Qualidade para Doença Renal em Estágio Terminal[2]Centros de Serviços Medicare e Medicaid, "Regra Final do Sistema de Pagamento Prospectivo para Doença Renal em Estágio Terminal (DRTE) do Ano Civil (AC) de 2026," CMS.gov, cms.gov.

Mudança em Direção à Hemodiálise Domiciliar e Monitoramento Remoto

O mercado de serviços de hemodiálise também está sendo remodelado pela tecnologia de cuidados domiciliares que reduz a lacuna de supervisão entre clínicas e pacientes que vivem fora do centro. A Fresenius Medical Care lançou o kinexus globalmente em junho de 2026, criando uma plataforma única para monitoramento remoto de terapia, gerenciamento de prescrições e pedido de suprimentos para diálise peritoneal e hemodiálise domiciliar. A plataforma atende a cerca de 290.000 pacientes em 3.539 clínicas, o que demonstra que os grandes operadores estão tratando a coordenação digital como infraestrutura operacional central, e não como uma ferramenta secundária. Esse modelo é relevante porque os parâmetros de sessão e os sinais vitais podem ser transmitidos diretamente para os painéis das clínicas, permitindo que uma equipe clínica supervisione mais de um paciente domiciliar sem comprometer a visibilidade sobre a adesão ao tratamento. A orientação política segue a mesma direção, com o CMS ampliando o suporte de pagamento para diálise domiciliar em casos de lesão renal aguda e a Fundação Nacional do Rim continuando a pressionar pelo acesso duradouro à telessaúde para pacientes renais. Em conjunto, essas mudanças apoiam um mercado de serviços de hemodiálise em que as modalidades domiciliares ganham participação porque melhoram tanto a flexibilidade do cuidado quanto a eficiência operacional, e não apenas a conveniência do paciente.

Ciclo de Atualização para Hemodiafiltração na Base Instalada de Mercados Maduros

Outro suporte importante para o mercado de serviços de hemodiálise é o ciclo de atualização em torno da hemodiafiltração de alto volume em regiões com base instalada madura. A FDA aprovou o sistema 5008X CAREsystem atualizado da Fresenius Medical Care em maio de 2025, abrindo caminho para a hemodiafiltração de alto volume nos Estados Unidos após anos de adoção anterior na Europa e na Ásia-Pacífico. A análise indicou que cerca de 160.000 máquinas de hemodiálise em centro nos prestadores norte-americanos podem ser elegíveis para substituição, o que aponta para uma renovação significativa de serviços vinculada a equipamentos nas redes de clínicas. Em abril de 2026, o sistema havia chegado a cerca de 100 clínicas nos Estados Unidos e superado 100.000 tratamentos, demonstrando que a implantação já havia avançado além da escala piloto. A hemodiafiltração de alto volume pode fornecer volumes convectivos de pelo menos 23 litros por sessão, e o histórico clínico de outras regiões manteve o interesse dos prestadores elevado à medida que a adoção nos Estados Unidos avança. Isso confere ao mercado de serviços de hemodiálise uma possível camada premium dentro do ambiente de centro, onde os centros que se atualizam cedo podem estar melhor posicionados para competir por contratos com pagadores vinculados à qualidade e aos resultados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta Intensidade de Mão de Obra e Pressão pela Escassez de Enfermeiros | -1.2% | América do Norte e Europa graves, moderado globalmente | Longo prazo (≥ 4 anos) |

| Falha no Acesso Vascular e Risco de Re-hospitalização | -0.6% | Global, particularmente em mercados com população envelhecida | Médio prazo (2-4 anos) |

| Custos Gerais de Tratamento de Água, Controle de Infecções e Conformidade | -0.4% | Global, agudo em mercados de infraestrutura da Ásia-Pacífico e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Reembolso Desigual para Modalidades Domiciliares e Logística de Treinamento | -0.4% | Europa e América do Sul, menos agudo na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Mão de Obra e Pressão pela Escassez de Enfermeiros

O freio mais persistente no mercado de serviços de hemodiálise é a intensidade de mão de obra na prestação do tratamento, pois o cuidado dialítico ainda depende de enfermeiros especializados, nefrologistas, equipe técnica e rotinas rígidas de supervisão. A taxa de preenchimento de vagas em programas de residência em nefrologia nos Estados Unidos foi de 66% em 2024, o que aponta para um problema no pipeline ao mesmo tempo em que a necessidade dos pacientes continua a crescer. O Centro Nacional de Análise da Força de Trabalho em Saúde projetou uma escassez de 21% de nefrologistas até 2037 e uma escassez de 10% de enfermeiros registrados até 2027, com as áreas rurais enfrentando maior exposição a lacunas de serviço. Essas escassezes são relevantes porque a nova capacidade de cadeiras não pode ser totalmente utilizada quando uma instalação não consegue escalar turnos, treinar pacientes ou manter as proporções de supervisão exigidas. A telessaúde e os prestadores de prática avançada podem ajudar na margem, mas os requisitos de atendimento presencial do Medicare ainda limitam até onde essas soluções podem escalar no uso rotineiro. O mercado de serviços de hemodiálise, portanto, enfrenta um teto prático onde a demanda permanece forte, mas a escassez de mão de obra retarda o ritmo em que os operadores podem converter essa demanda em volume ativo de tratamento.

Reembolso Desigual para Modalidades Domiciliares e Logística de Treinamento

A expansão do cuidado domiciliar no mercado de serviços de hemodiálise também é freada por regras de reembolso desiguais e pelo ônus operacional de treinar pacientes antes que o tratamento possa ser transferido com segurança para fora do centro. No Brasil, um estudo encomendado pela ABCDT e pela Sociedade Brasileira de Nefrologia constatou que o reembolso público para sessões de hemodiálise estava 38% abaixo do custo médio estimado por sessão, o que limita a margem que os operadores têm para financiar o treinamento e a infraestrutura de suporte domiciliar. Na França, a reforma do PLFSS 2026 transferirá o financiamento da diálise de pagamento por sessão para valores globais semanais individualizados a partir de janeiro de 2027, acrescentando cerca de 27 grupos de pacientes e mais administração para prestadores de modalidades mistas. A hemodiálise domiciliar também requer de 4 a 6 semanas de treinamento inicial, o que significa que os prestadores devem investir tempo de pessoal muito antes de um paciente atingir o status de tratamento estável. Os prestadores maiores podem absorver esse ônus de configuração com mais facilidade, mas os operadores menores podem atrasar a construção do programa se o reembolso não for suficientemente confiável para cobrir os custos de suporte na fase inicial. Isso mantém o mercado de serviços de hemodiálise em um caminho mais lento de adoção domiciliar em alguns países, mesmo quando o interesse dos pacientes e a prontidão tecnológica estão melhorando[3]France Rein, "2026, Année Critique Pour La Réforme Du Financement De La Dialyse," France Rein, francerein.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Volumes em Centro Ancoram a Receita Enquanto as Modalidades Domiciliares Ganham Terreno Estrutural

A hemodiálise em centro deteve 85,31% da participação do mercado de serviços de hemodiálise por tipo de serviço em 2025, o que demonstra com que força a base de receita ainda depende da prestação de tratamento em clínicas. Este segmento permanece dominante porque os centros de diálise fornecem as máquinas, a equipe clínica treinada, os sistemas de tratamento de água e a supervisão de emergência que muitos pacientes com múltiplas comorbidades ainda necessitam regularmente. O mercado de serviços de hemodiálise ainda se inclina para o cuidado em centro porque essas instalações foram construídas ao longo de décadas em torno de agendamento previsível, familiaridade dos pagadores e forte controle de procedimentos. A hemodiálise noturna oferece volumes de depuração mais elevados por sessão e tem apelo para pacientes que desejam maior flexibilidade na vida diária, mas permanece menos comum porque a maior ocupação da cadeira altera a economia de cada slot de tratamento. Outros tipos de serviço, incluindo modalidades híbridas e vinculadas ao domicílio, continuam a adicionar fluxos de receita menores em mercados onde a política pública apoia o tratamento fora do centro tradicional.

A hemodiálise domiciliar é o tipo de serviço de crescimento mais rápido, com um CAGR de 8,38% de 2026 a 2031, o que indica onde o redesenho futuro do cuidado está concentrado dentro do mercado de serviços de hemodiálise. A Outset Medical recebeu autorização 510(k) da FDA em janeiro de 2026 para o sistema de hemodiálise Tablo de próxima geração, que também foi o primeiro sistema de diálise autorizado sob os requisitos de cibersegurança de dispositivos médicos da FDA de 2025. O sistema está atualmente implantado em mais de 1.000 instalações de saúde nos Estados Unidos, o que sugere que os prestadores estão cada vez mais dispostos a apoiar tecnologias que facilitam a movimentação mais simples entre ambientes de cuidado. Esse padrão regulatório mais rigoroso pode dar vantagem aos fornecedores capazes de atender aos novos padrões de conformidade, o que poderia estreitar a escolha de fornecedores ao longo do tempo, ao mesmo tempo em que fortalece o caso operacional para programas domiciliares escaláveis no mercado de serviços de hemodiálise.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: As Redes de Centros de Diálise Dominam, mas a Lógica de Valor do Cuidado Domiciliar Muda as Prioridades dos Operadores

Os centros de diálise comandaram 83,24% do tamanho do mercado de serviços de hemodiálise por usuário final em 2025, o que reflete a vantagem de escala das redes de tratamento em local fixo. Essas redes suportam tratamento padronizado de alto volume com visitas recorrentes de pacientes, o que as tornou o modelo operacional central para redes de serviços com fins lucrativos. Os hospitais permanecem a segunda maior base de usuários finais porque as necessidades agudas de diálise em ambientes de terapia intensiva ainda requerem estreita integração com vias de cuidado hospitalar mais amplas. Isso é especialmente relevante à medida que o choque séptico e a lesão renal aguda associada à sepse aumentam a necessidade de hemodiálise intermitente e terapia de substituição renal contínua em ambientes de alta complexidade. Outros usuários finais, incluindo casas de repouso e instalações especializadas de reabilitação, ainda representam uma parte menor do mercado de serviços de hemodiálise, mas estão ganhando relevância à medida que o cuidado dialítico acompanha uma base de pacientes mais idosa e medicamente mais complexa.

Os ambientes de cuidados domiciliares são a categoria de usuário final de crescimento mais rápido, e esta parte do tamanho do mercado de serviços de hemodiálise tem projeção de expansão a um CAGR de 8,52% até 2031. O CMS ampliou esse caminho ao estender o pagamento de diálise domiciliar para lesão renal aguda na regra do Sistema de Pagamento Prospectivo para Doença Renal em Estágio Terminal de 2025, o que trouxe alguns pacientes agudos para a base de receita de cuidados domiciliares também. O mercado de serviços de hemodiálise está respondendo porque o ambiente domiciliar pode reduzir o uso hospitalar evitável, melhorar a flexibilidade de agendamento e atender aos esforços dos pagadores para conter custos sem reduzir a continuidade do tratamento. Isso significa que a mudança do centro para o domicílio não é mais uma opção restrita a pacientes selecionados, mas uma prioridade operacional mais ampla para prestadores que desejam construir um mix de usuários finais mais flexível no mercado de serviços de hemodiálise.

Por Indicação: A DRC Sustenta a Base de Receita Enquanto o Choque Séptico Impulsiona o Crescimento da Demanda Aguda

A doença renal crônica respondeu por 75,52% do tamanho do mercado de serviços de hemodiálise por indicação em 2025, o que confirma que a insuficiência renal de longa duração permanece a principal fonte de receita e utilização. Este segmento é duradouro porque o estágio 5 da doença renal crônica requer terapia de substituição renal de forma contínua, o que cria relações com pacientes que frequentemente se estendem por anos com sessões semanais repetidas. O mercado de serviços de hemodiálise, portanto, se beneficia de um fluxo de demanda que é tanto recorrente quanto clinicamente necessário, o que apoia um volume de tratamento estável mesmo em períodos de pressão operacional. As infecções renais agudas formam um conjunto de indicações menor, mas ainda geram demanda significativa de ciclo curto porque os episódios de tratamento podem ser intensivos em recursos mesmo quando não se convertem em cuidado de longo prazo. Essa divisão entre a doença renal crônica de longa duração e os eventos agudos mais curtos confere ao mercado de serviços de hemodiálise uma base de receita estável com uma camada menor, mas importante, de demanda episódica vinculada a hospitais.

O choque séptico é a indicação de crescimento mais rápido, com um CAGR de 6,25% até 2031, o que reflete o crescente ônus dialítico associado à sepse grave e ao cuidado em unidade de terapia intensiva. Um estudo multicêntrico em unidades de terapia intensiva cobrindo 187.888 pacientes adultos encontrou lesão renal aguda associada à sepse em 46,6% dos casos de sepse, e quase 1 em cada 8 desses pacientes necessitou de terapia de substituição renal na primeira semana. A mortalidade também aumentou acentuadamente quando o choque séptico acompanhou a lesão renal aguda, o que aumenta a necessidade de capacidade dialítica adjacente a hospitais que possa responder rapidamente à demanda de cuidados críticos. Os prestadores capazes de conectar a diálise aguda em hospitais com o acompanhamento ambulatorial subsequente estão, portanto, melhor posicionados para capturar tanto o episódio de tratamento imediato quanto qualquer conversão posterior para cuidado crônico dentro do mercado de serviços de hemodiálise.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte deteve 38,22% da participação do mercado de serviços de hemodiálise em 2025, tornando-se a maior base regional de receita no período. Os Estados Unidos sustentam essa posição por meio de um direito Medicare para doença renal em estágio terminal que cobre pacientes em diálise independentemente da idade, o que confere à região uma sólida base de reembolso público. No Ano Civil de 2026, a taxa base do Sistema de Pagamento Prospectivo para Doença Renal em Estágio Terminal está em USD 281,71 e tem projeção de gerar cerca de USD 6 bilhões em pagamentos do Medicare para cerca de 7.600 instalações de doença renal em estágio terminal, o que representou um aumento de 2,2% em relação ao Ano Civil de 2025. A análise também mostrou que a propriedade por redes permaneceu muito elevada entre as instalações de diálise certificadas pelo Medicare, o que explica por que escala, contratação com pagadores e eficiência operacional continuam sendo ferramentas competitivas centrais no mercado de serviços de hemodiálise. A América do Sul apresenta um quadro diferente, onde a necessidade dos pacientes continua a se expandir, mas o menor reembolso público cria um ambiente de investimento mais restrito para o crescimento da rede.

A Europa foi a segunda maior presença regional, com Alemanha e França identificadas como seus mercados âncora no mercado de serviços de hemodiálise. A Alemanha reflete um sistema maduro e de alta penetração apoiado por seguro de saúde estatutário, enquanto a França sustenta uma grande população em diálise por meio de uma estrutura de cuidado organizada nacionalmente. A legislação PLFSS 2026 da França transferirá o financiamento da diálise de pagamento por sessão para valores globais semanais individualizados a partir de janeiro de 2027, com o objetivo de incentivar maior uso de diálise domiciliar e autônoma. Essa mudança de política é relevante para o mercado de serviços de hemodiálise mais amplo na Europa porque os sistemas nacionais de saúde frequentemente influenciam as decisões de investimento dos prestadores de forma mais direta do que as dinâmicas de precificação puramente privadas.

A Ásia-Pacífico é o segmento regional de crescimento mais rápido, com um CAGR de 7,65% até 2031, o que confere ao mercado de serviços de hemodiálise sua maior pista de expansão geográfica. A expansão da rede em áreas urbanas e semiurbanas carentes, especialmente em países com grandes populações, onde o acesso ainda está se equiparando à carga de doenças. Esse padrão regional é importante porque a construção de novas clínicas em áreas de alta necessidade pode adicionar volume rapidamente assim que as condições de reembolso e fornecimento suportem a prestação regular de serviços. O Oriente Médio e a África ainda representam uma parcela menor do mercado de serviços de hemodiálise, mas modelos de investimento público-privado e expansão internacional seletiva estão gradualmente ampliando a presença regional de cuidados.

Cenário Competitivo

O mercado de serviços de hemodiálise é altamente consolidado nas regiões desenvolvidas e muito mais disperso nos países emergentes, de modo que as condições competitivas variam acentuadamente por geografia. Os grandes operadores se beneficiam da densidade de rede, da expertise em reembolso, da coordenação de suprimentos e da capacidade de distribuir os custos de conformidade por uma presença mais ampla de clínicas. Nos Estados Unidos, DaVita e Fresenius Medical Care juntas controlavam cerca de 75 a 80% da capacidade ambulatorial, o que ajuda a explicar por que a escala continua a moldar a alavancagem de preços, as operações das clínicas e as dinâmicas de transferência de pacientes. O mercado de serviços de hemodiálise não está parado, no entanto, porque mesmo os maiores operadores estão ajustando suas presenças, sistemas digitais e modelos de cuidado, em vez de depender apenas da contagem de clínicas. Essa combinação de concentração e redesenho significa que a parte líder do mercado de serviços de hemodiálise está agora competindo em arquitetura de cuidado e disciplina operacional tanto quanto em presença física de rede.

A Fresenius Medical Care oferece um exemplo claro dessa mudança por meio de sua transformação FME25+, da implantação do sistema 5008X CAREsystem e de seu esforço mais amplo para alinhar tecnologia, operações de clínicas e ferramentas de cuidado baseado em valor. A empresa também aumentou sua participação na Interwell Health em setembro de 2025, o que sinalizou um compromisso mais forte com modelos que conectam as operações de diálise ao gerenciamento de cuidados renais baseado em valor. Ao mesmo tempo, a Fresenius tem saído de clínicas selecionadas nos Estados Unidos, o que demonstra que o capital está sendo redirecionado para ativos mais sólidos, em vez de ser distribuído uniformemente pela presença. Esses movimentos sugerem que a liderança no mercado de serviços de hemodiálise está cada vez mais vinculada à capacidade dos operadores de melhorar a qualidade das margens enquanto ainda atualizam a capacidade clínica.

Os fornecedores de tecnologia também estão moldando a competição no mercado de serviços de hemodiálise ao oferecer aos prestadores novas formas de transferir o tratamento entre locais de cuidado. A autorização do sistema Tablo de próxima geração da Outset Medical em janeiro de 2026 e sua implantação em mais de 1.000 instalações de saúde nos Estados Unidos mostram como a inovação em dispositivos pode influenciar tanto a internalização hospitalar quanto o design de programas domiciliares. O lançamento do kinexus pela Fresenius Medical Care em junho de 2026 acrescenta outro exemplo, pois as ferramentas de coordenação digital podem fortalecer a supervisão dos pacientes enquanto tornam a diálise domiciliar mais fácil de gerenciar em escala. Nesse sentido, o mercado de serviços de hemodiálise está se tornando mais competitivo não apenas por meio da concentração de propriedade, mas também pela capacidade de conectar centros, domicílios, sistemas digitais e vias de cuidado apoiadas por pagadores em um único modelo operacional.

Líderes do Setor de Serviços de Hemodiálise

-

Fresenius Medical Care AG & Co. KGaA

-

B. Braun SE

-

DaVita Inc.

-

Diaverum AB

-

Baxter International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A NephroPlus, parte da Nephrocare Health Services, expandiu sua presença adquirindo ativos de diálise da Northern Mindanao Dialysis Clinic Inc. e da Aliaga Hemodialysis Centre Inc. nas Filipinas. Com essa aquisição, a NephroPlus opera mais de 520 clínicas na Índia, nas Filipinas, na Arábia Saudita, no Uzbequistão e no Nepal.

- Maio de 2026: O NefroCenter Group deu um passo significativo em sua estratégia de crescimento ao adquirir a Casa de Repouso Sant'Anna em Imperia, Ligúria, juntamente com três centros de diálise costeiros. Essa expansão estendeu sua rede de regiões como Lácio, Lombardia e Emília-Romanha para o norte costeiro da Itália, avançando em seus esforços de consolidação regional.

Escopo do Relatório Global do Mercado de Serviços de Hemodiálise

De acordo com o escopo do relatório, os serviços de hemodiálise referem-se a tratamentos médicos que envolvem o uso de uma máquina (dialisador) para filtrar produtos residuais, fluidos em excesso e toxinas do sangue de pacientes cujos rins são incapazes de realizar essas funções de forma eficaz.

A segmentação do mercado de serviços de hemodiálise é categorizada por tipo de serviço, usuário final, indicação e geografia. Por tipo de serviço, o mercado inclui hemodiálise em centro, hemodiálise domiciliar, hemodiálise noturna e outros serviços. Por usuário final, é segmentado em centros de diálise, hospitais, cuidados domiciliares e outros usuários. Por indicação, o mercado abrange doença renal crônica (DRC), infecções renais agudas, choque séptico e outras condições. Geograficamente, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Hemodiálise em Centro |

| Hemodiálise Domiciliar |

| Hemodiálise Noturna |

| Outros Tipos de Serviço |

| Centros de Diálise |

| Hospitais |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| Doença Renal Crônica (DRC) |

| Infecções Renais Agudas |

| Choque Séptico |

| Outras Indicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Hemodiálise em Centro | |

| Hemodiálise Domiciliar | ||

| Hemodiálise Noturna | ||

| Outros Tipos de Serviço | ||

| Por Usuário Final | Centros de Diálise | |

| Hospitais | ||

| Ambientes de Cuidados Domiciliares | ||

| Outros Usuários Finais | ||

| Por Indicação | Doença Renal Crônica (DRC) | |

| Infecções Renais Agudas | ||

| Choque Séptico | ||

| Outras Indicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de serviços de hemodiálise?

O tamanho do mercado de serviços de hemodiálise está em USD 6,44 bilhões em 2026 e tem previsão de atingir USD 8,32 bilhões até 2031 a um CAGR de 5,25%.

Qual tipo de serviço lidera a receita de serviços de hemodiálise?

A hemodiálise em centro liderou a receita por tipo de serviço com uma participação de 85,31% em 2025, demonstrando que o tratamento em clínica ainda ancora a geração de receita atual.

Qual ambiente de usuário final está crescendo mais rapidamente na prestação de cuidados dialíticos?

Os ambientes de cuidados domiciliares têm projeção de crescer a um CAGR de 8,52% até 2031, apoiados pelo suporte ao reembolso e por ferramentas de monitoramento remoto mais robustas.

O que está impulsionando a demanda de longo prazo por serviços de hemodiálise?

O maior impulsionador de demanda de longo prazo é o crescente contingente de pacientes com doença renal em estágio terminal e doença renal crônica, apoiado pela necessidade recorrente de tratamento e pela disponibilidade limitada de transplantes.

Qual região lidera a receita e qual cresce mais rapidamente?

A América do Norte deteve a maior participação, de 38,22%, em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 7,65% até 2031.

Qual é o principal risco operacional para os prestadores de diálise?

A intensidade de mão de obra permanece o principal risco operacional porque a escassez de nefrologistas e enfermeiros pode limitar a capacidade que os operadores conseguem efetivamente colocar em funcionamento.

Página atualizada pela última vez em: