Tamanho e Participação do Mercado de Aeronaves Anfíbias

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 279.34 Milhões de dólares |

| Tamanho do Mercado (2031) | 488.70 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.84% CAGR |

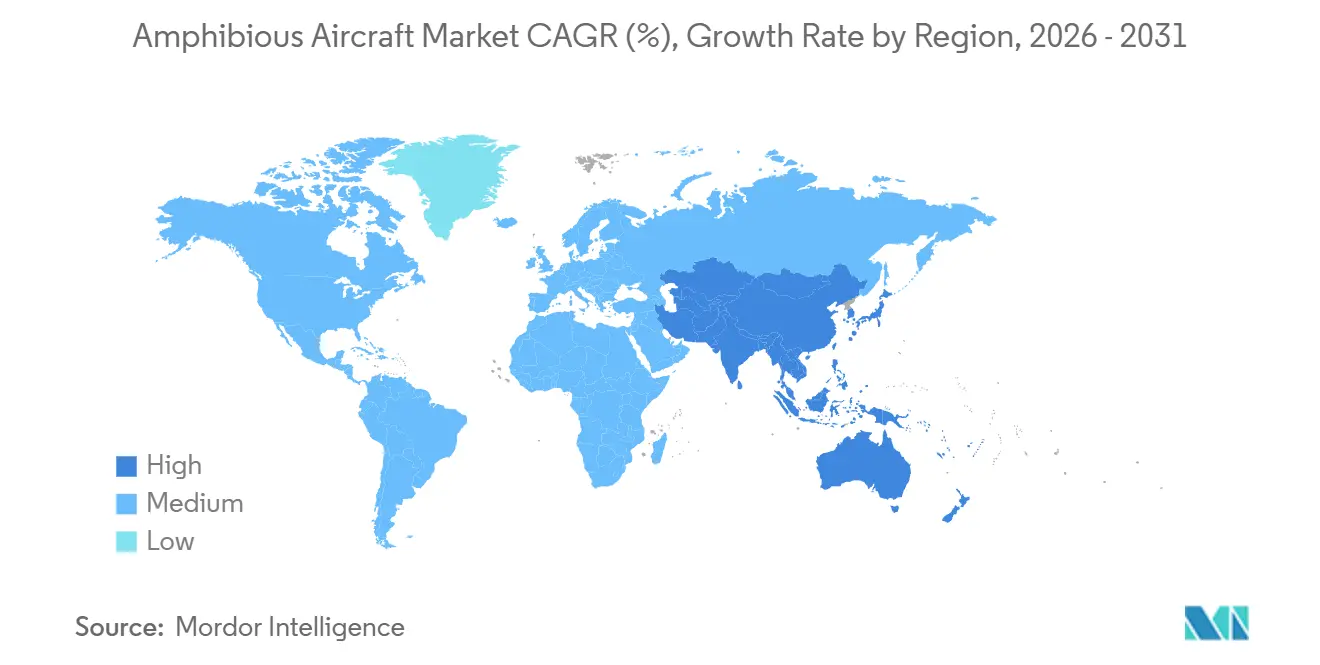

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

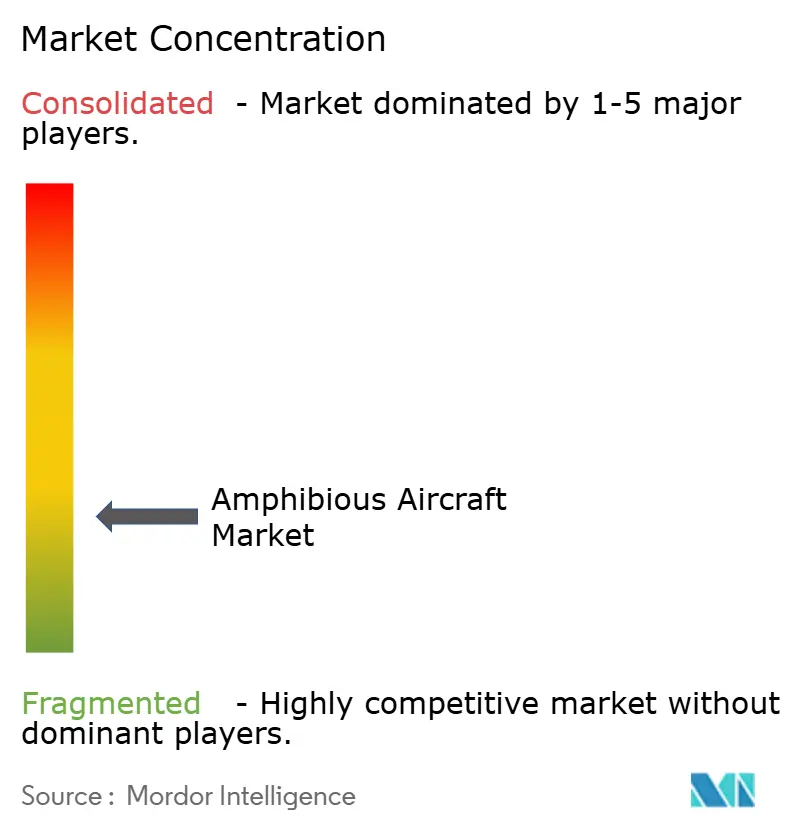

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves Anfíbias por Mordor Intelligence

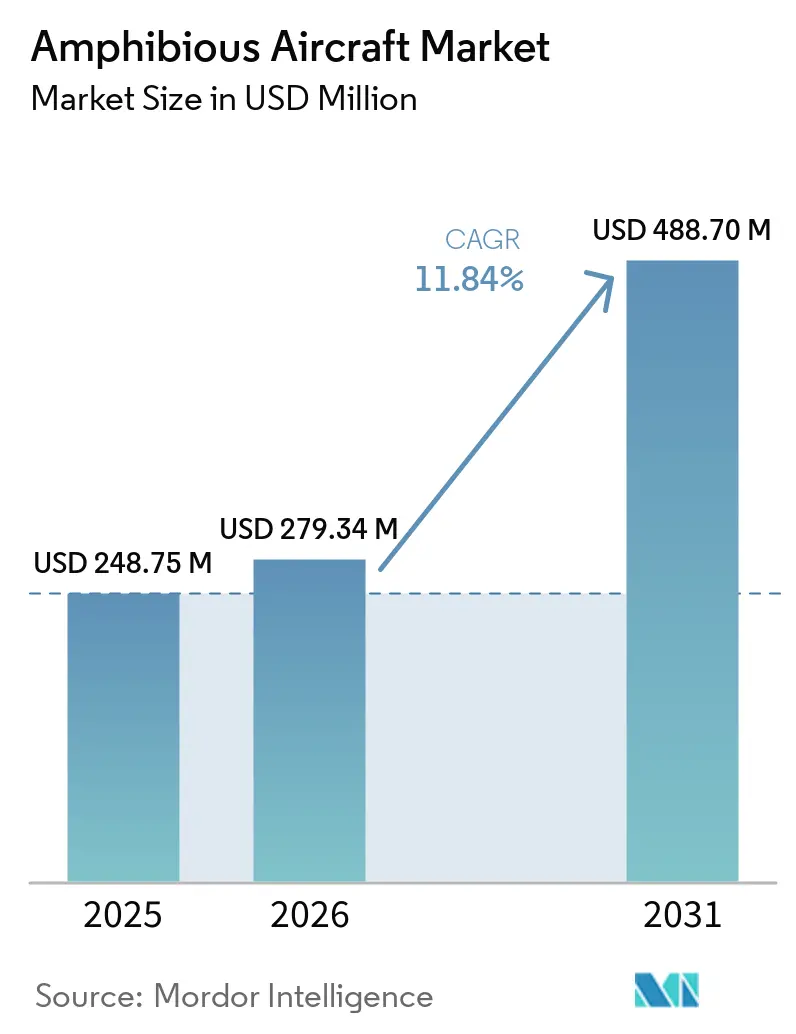

Espera-se que o tamanho do mercado de aeronaves anfíbias cresça de USD 248,75 milhões em 2025 para USD 279,34 milhões em 2026 e está previsto para atingir USD 488,70 milhões até 2031, a um CAGR de 11,84% no período de 2026-2031. Os operadores estão respondendo à escassez de oferta e aos longos prazos de entrega realizando depósitos antecipados e firmando contratos de serviço plurianuais, um padrão reforçado por novas aprovações de produção e aumentos de capacidade planejados em programas-chave. A certificação de produção do AG600 da China em junho de 2025 posicionou o país como o único produtor em massa de aeronaves anfíbias de 60 toneladas para combate a incêndios e patrulha marítima, fortalecendo a disponibilidade de curto prazo para agências públicas. As agências europeias mantiveram as entregas de 2028 para seus planos coordenados de frota de combate a incêndios, destacando um desequilíbrio de oferta de curto prazo e sustentando preços firmes para as aeronaves disponíveis. Os programas de conectividade da Ásia-Pacífico e os investimentos em aeroportos estão ampliando o conjunto de oportunidades para serviços de passageiros entre ilhas e logística, atraindo novos pedidos de operadores e planos de frota regional no mercado de aeronaves anfíbias. Os compromissos de aeronaves anunciados por operadores regionais de hidroaviões acrescentam ao pipeline de crescimento nos setores de turismo e serviços essenciais, apoiando a utilização consistente e o desenvolvimento de rotas.

Principais Conclusões do Relatório

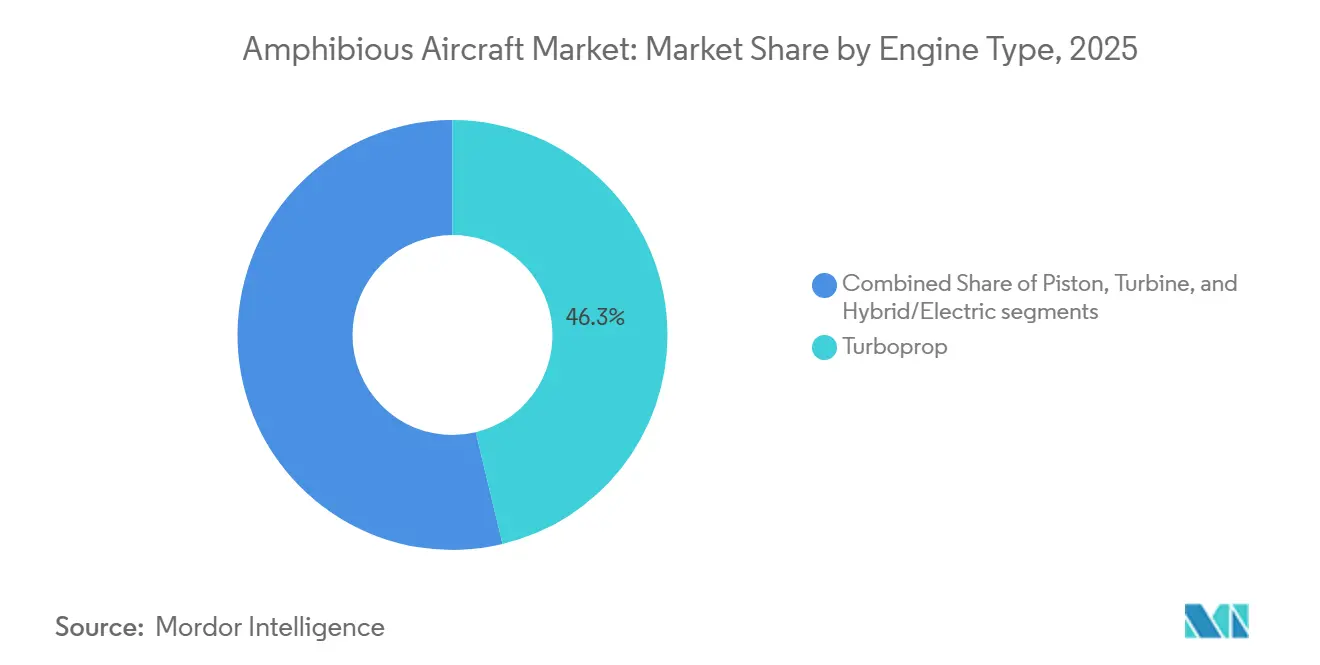

- Por tipo de motor, as plataformas turboélice lideraram o mercado de aeronaves anfíbias com 46,26% de participação de mercado em 2025, enquanto a propulsão híbrida/elétrica está projetada para expandir a um CAGR de 15,45% até 2031.

- Por capacidade de assentos, as aeronaves com menos de 10 assentos detinham uma participação de 53,45% em 2025, e as variantes com mais de 20 assentos estão definidas para crescer a um CAGR de 14,67% até 2031.

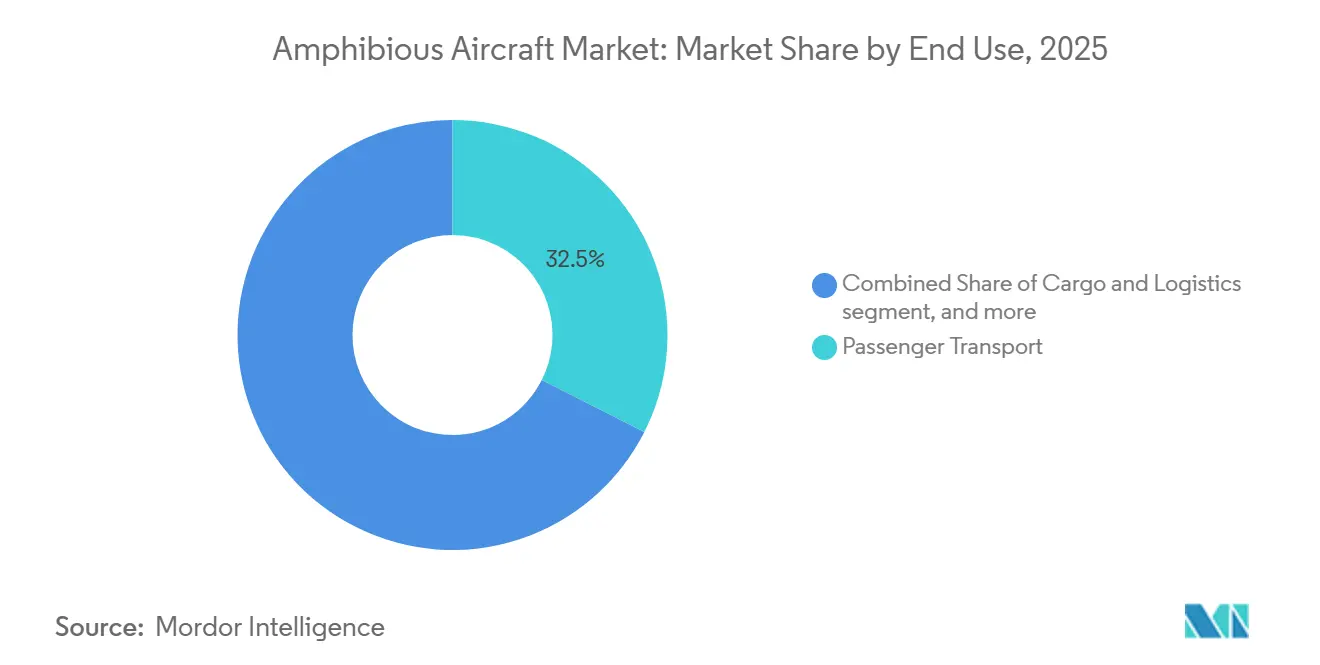

- Por uso final, o transporte de passageiros representou 32,45% do mercado de aeronaves anfíbias em 2025, e o combate a incêndios/busca e salvamento (SAR) está previsto para crescer a um CAGR de 14,23% até 2031.

- Por geografia, a América do Norte reteve uma participação de 36,78% do tamanho do mercado de aeronaves anfíbias em 2025, enquanto a Ásia-Pacífico está projetada para registrar um CAGR de 14,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aeronaves Anfíbias

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por plataformas de combate aéreo a incêndios de resposta rápida | 2.8% | Global, com impacto pronunciado na América do Norte, Europa e Austrália | Médio prazo (2-4 anos) |

| Crescimento do turismo e dos serviços de conectividade de passageiros entre ilhas | 2.3% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e Caribe | Médio prazo (2-4 anos) |

| Avanços tecnológicos melhorando a eficiência operacional e os custos do ciclo de vida | 2.1% | Global | Médio prazo (2-4 anos) |

| Desenvolvimento de aeronaves anfíbias híbrido-elétricas para operações sustentáveis | 1.9% | Adoção antecipada na Europa e Ásia-Pacífico, seguida pela América do Norte | Longo prazo (≥ 4 anos) |

| Expansão dos investimentos em vigilância costeira e patrulha marítima | 1.6% | Ásia-Pacífico, Oriente Médio, estados costeiros europeus selecionados | Longo prazo (≥ 4 anos) |

| Desenvolvimento apoiado pelo governo de corredores de hidroaviões e infraestrutura de aviação baseada em água | 1.2% | Índia, Indonésia, Filipinas, Tailândia e Europa Mediterrânea | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Plataformas de Combate Aéreo a Incêndios de Resposta Rápida

A coordenação europeia para a resposta sazonal a incêndios florestais avançou com uma frota pré-posicionada de 22 aeronaves em 2025 sob o mecanismo rescEU, o que confirma o apoio orçamentário público sustentado para a capacidade de supressão aérea. O cronograma de produção do DHC-515 do Canadá sinaliza uma janela de entrega planejada a partir de 2028 para clientes europeus, o que indica demanda firme plurianual, mas também uma escassez de curto prazo, sustentando maior poder de precificação para as plataformas disponíveis. O AG600 da China recebeu certificação de produção em junho de 2025, um marco que cria oferta doméstica para missões de combate a incêndios anfíbias de grande capacidade e resposta marítima, reduzindo a dependência de importações para agências de segurança pública. Esses elementos reforçam a visão de que o mercado de aeronaves anfíbias se beneficia de fortes compromissos plurianuais e visibilidade de aquisição vinculada a resultados de segurança pública.

Crescimento do Turismo e dos Serviços de Conectividade de Passageiros entre Ilhas

O turismo de hidroaviões na Ásia-Pacífico demonstrou crescente engajamento, com participantes do mercado relatando aumento de receita e densidade de rotas, com as Maldivas servindo como referência escalada para operações de alta frequência e transferências para resorts. A primeira aprovação comercial da Malásia para operações anfíbias e a entrega de um Cessna Grand Caravan EX Amphibian validaram o caminho regulatório e operacional para conexões turísticas entre centros urbanos e ilhas de resorts.[1]Textron Aviation, "Entrega do Grand Caravan EX Amphibian na Malásia," Textron Aviation, media.txtav.com Os investimentos de operadores no Sudeste Asiático sinalizaram confiança na conectividade arquipelágica à medida que as frotas de hidroaviões se expandem por meio de compromissos de múltiplas aeronaves e lançamentos de rotas. As plataformas híbrido-elétricas emergentes estão ganhando tração junto a operadores focados na redução do consumo de combustível e do ruído, alinhando-se com os mandatos de ESG e a aceitação das comunidades locais para operações em frentes marítimas. Esses fatores, em conjunto, apoiam o desenvolvimento constante de rotas e os compromissos de aeronaves no mercado de aeronaves anfíbias, tanto nos perfis de lazer quanto de transporte essencial.

Expansão dos Investimentos em Vigilância Costeira e Patrulha Marítima

O programa AG600 da China estabeleceu produção certificada para missões de resposta marítima e patrulha, aumentando assim a disponibilidade de grandes plataformas anfíbias para vigilância costeira na Ásia. As iniciativas europeias para expandir aeródromos aquáticos e operações marítimas coordenadas estão avançando, incluindo procedimentos alinhados com as agências locais de segurança marítima para agilizar voos de teste e a adoção operacional em locais costeiros estratégicos. Os roteiros da indústria de fabricantes estabelecidos e novos entrantes incluem variantes para vigilância marítima e SAR, ampliando a utilidade das plataformas além do turismo e do combate a incêndios. Os planos de infraestrutura aeroportuária em toda a região enfatizam a conectividade multimodal, incluindo operações baseadas em água onde as condições geográficas permitem, posicionando o mercado de aeronaves anfíbias para aplicações costeiras expandidas. À medida que esses marcos amadurecem, as agências públicas e os operadores contratados ganham flexibilidade de missão em vigilância, logística e resgate em ambientes litorâneos complexos.

Avanços Tecnológicos Melhorando a Eficiência Operacional e os Custos do Ciclo de Vida

Materiais resistentes à corrosão e revestimentos protetores no DHC-515 visam reduzir os encargos de manutenção típicos das operações em água salgada, apoiando assim maior disponibilidade e custos de ciclo de vida mais previsíveis. As arquiteturas híbrido-elétricas em desenvolvimento prometem reduções substanciais no consumo de combustível e no ruído, abordando metas de emissões e preocupações das comunidades próximas a áreas urbanas costeiras. Os fabricantes estão planejando transições de propulsão em fases, de combustíveis líquidos sustentáveis para híbrido-elétrico, depois para totalmente elétrico ou hidrogênio, à medida que os caminhos de certificação e as densidades de energia avançam. As parcerias entre desenvolvedores de células e fornecedores de sistemas híbrido-elétricos de hidrogênio estão avançando por meio de programas de voo de teste plurianuais que apoiam futuros roteiros de certificação. Os programas de retrofit que eletrificam modelos turboélice comprovados criam um caminho de curto prazo para menores custos operacionais e descarbonização da frota, aproveitando os ecossistemas de manutenção existentes. Esses avanços, coletivamente, aumentam a competitividade do mercado de aeronaves anfíbias ao reduzir os custos operacionais diretos e melhorar a aceitação das comunidades para o desenvolvimento de aeródromos aquáticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição e desafios de manutenção impulsionados pela corrosão | -1.4% | Global, particularmente operadores em ambientes de água salgada | Curto prazo (≤ 2 anos) |

| Processos de certificação rigorosos e requisitos especializados de treinamento de pilotos | -0.9% | Global, com maior atrito em mercados sem infraestrutura estabelecida de treinamento de hidroaviões | Médio prazo (2-4 anos) |

| Limitações operacionais devido a condições adversas de mar e clima | -0.7% | Regiões costeiras propensas a ondas altas e monções sazonais | Curto prazo (≤ 2 anos) |

| Adoção crescente de sistemas não tripulados reduzindo certas aplicações militares | -0.5% | América do Norte e forças de defesa selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Desafios de Manutenção Impulsionados pela Corrosão

Os custos de aquisição de aeronaves anfíbias novas permanecem elevados em relação às plataformas exclusivamente terrestres, o que prolonga os períodos de retorno, a menos que os operadores garantam contratos de serviço plurianuais e utilização constante. Programas como o DHC-515 enfatizam a proteção contra corrosão e estruturas compostas para melhor lidar com operações em água salgada, ajudando a reduzir os custos gerais de manutenção que corroem as margens. Os preços unitários relatados para aeronaves de combate a incêndios de grande capacidade ressaltam a natureza intensiva em capital da expansão da frota, obrigando muitas agências a escalonar as aquisições ao longo de múltiplos ciclos orçamentários. Os operadores mitigam o risco de custo por meio de contratos de longo prazo que alocam metas de disponibilidade e provisões de pico sazonal, melhorando assim a economia da frota em mercados propensos a temporadas de incêndios florestais. O foco sustentado dos fabricantes de equipamentos originais (OEM) em manutenibilidade, comunalidade de peças e suporte digital permanece uma alavanca fundamental para a redução dos custos operacionais no mercado de aeronaves anfíbias.

Processos de Certificação Rigorosos e Requisitos Especializados de Treinamento de Pilotos

As certificações de plantas motrizes híbrido-elétricas e de hidrogênio, baseadas nos padrões de aeronavegabilidade existentes, prolongam os cronogramas de desenvolvimento em comparação com os retrofits convencionais devido a requisitos adicionais de conformidade. Os programas de retrofit que começam com células comprovadas podem comprimir o tempo de entrada no mercado, mas ainda exigem testes extensivos para a integração de nova propulsão e manuseio em água. Os pilotos precisam de treinamento específico em hidroaviões e habilitações adicionais, o que introduz tempo e custo adicionais para os operadores que se expandem para missões baseadas em água. Os programas de treinamento abordam a dinâmica de pouso em água, consciência do vento, condições de ondas e técnicas de água espelhada para garantir a segurança operacional. Concomitantemente, reguladores e fabricantes estão desenvolvendo diretrizes padronizadas para treinamento, qualificações de instrutores e procedimentos de manutenção para facilitar a integração contínua de operadores à medida que novos sistemas de propulsão avançam pela certificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: A Propulsão Híbrido-Elétrica Ganha Tração em Meio à Maturidade do Turboélice

Os motores turboélice detinham uma participação de 46,26% em 2025, e a propulsão híbrida/elétrica está prevista para crescer a um CAGR de 15,45% até 2031, à medida que os operadores buscam menores custos operacionais e redução de ruído. O DHC-515 e as aeronaves anfíbias amplamente implantadas com motor PT6A permanecem os cavalos de batalha para combate a incêndios e serviços regionais devido à robustez, eficiência de combustível e comunalidade de peças.[2]De Havilland Aircraft of Canada Limited, "Ficha Técnica do DHC-515," De Havilland Canada, dehavilland.com O programa AG600 da China adiciona escala na extremidade pesada do espectro de missões, o que amplia as opções estaduais e provinciais para funções de grande entrega de água e patrulha. Os entrantes híbrido-elétricos estão construindo pipelines de pedidos com operadores que visam rotas de turismo e entre ilhas, vinculando a conformidade com ESG à economia das rotas. A transição envolve turboélices ancorando a capacidade atual, enquanto o setor de aeronaves anfíbias avalia sistemas híbridos para rotas específicas, priorizando a redução de ruído e consumo de combustível para aumentar a eficiência operacional.

Ao longo do período de previsão, o crescimento dos turboélices se modera à medida que a oferta de novas construções preenche as substituições planejadas e as frotas públicas adotam tipos de propulsão mistos que se adequam aos perfis de alcance e ciclo de missão. Os programas de retrofit que eletrificam células turboélice comprovadas podem encurtar o caminho para as operações, aproveitando as bases de certificação existentes e as redes de manutenção. Os demonstradores de 19 assentos híbrido-elétricos de hidrogênio oferecem uma solução regional de longo prazo, contingente aos avanços no armazenamento de energia e à certificação bem-sucedida. Essa evolução em etapas mantém a confiabilidade de curto prazo com turboélices, ao mesmo tempo em que desbloqueia rotas e operações futuras para variantes híbridas e de hidrogênio no mercado de aeronaves anfíbias.

Por Capacidade de Assentos: A Dominância de Menos de 10 Assentos Cede Espaço às Ambições Regionais de Mais de 20 Assentos

As aeronaves com menos de 10 assentos detinham uma participação de 53,45% em 2025, refletindo a prevalência de aeronaves anfíbias Caravan e Twin Otter em rotas de turismo, utilidade e serviços comunitários com infraestrutura de suporte limitada. O Grand Caravan EX Amphibian continua a expandir seu alcance pelo Sudeste Asiático e geografias similares, beneficiando-se de treinamento, peças e familiaridade de pilotos estabelecidos. As operações humanitárias e de evacuação médica reforçam ainda mais a utilidade desta classe, garantindo uso durante todo o ano, menos dependente do pico do turismo. Essas dinâmicas continuam a apoiar alta utilização no mercado de aeronaves anfíbias, onde o acesso à água e as necessidades de decolagem curta impulsionam a escolha da aeronave.

O segmento de mais de 20 assentos está projetado para crescer a um CAGR de 14,67% até 2031, à medida que os operadores visam conexões entre ilhas que substituem viagens de balsa mais lentas e ampliam o acesso. As células híbrido-elétricas e prontas para hidrogênio nessa faixa de capacidade visarão operações mais silenciosas e menores emissões, o que apoia um acesso mais amplo a terminais em frentes marítimas. À medida que a infraestrutura de aeroportos e aeródromos aquáticos melhora, as opções de maior capacidade podem distribuir os custos fixos por mais assentos, fortalecendo a economia das rotas nos corredores de alta demanda no mercado de aeronaves anfíbias.

Por Uso Final: Combate a Incêndios e SAR Superam o Crescimento de Passageiros Apesar dos Volumes de Turismo

O transporte de passageiros representou 32,45% da demanda em 2025, sustentado por transferências de alta frequência entre ilhas e conectividade com resorts, onde o acesso à água e as curtas distâncias de percurso são essenciais. As rotas turísticas são complementadas por serviços para comunidades remotas e operações de fretamento que dependem de pequenas aeronaves anfíbias para acesso flexível e rápidas rotatividades. O DHC-515 e plataformas similares continuam a atrair interesse do setor público para missões de combate aéreo a incêndios, com entregas programadas para o final da década para clientes europeus. O AG600 da China expande a categoria de anfíbios pesados para resposta marítima e supressão de incêndios florestais na Ásia.

O combate a incêndios/busca e salvamento (SAR) está previsto para avançar a um CAGR de 14,23% até 2031, à medida que as agências públicas elevam os níveis de prontidão e coordenam a capacidade sazonal. Os planos de pico em toda a UE institucionalizam ainda mais a capacidade compartilhada, o que beneficia as implantações transfronteiriças durante os picos das temporadas de incêndios florestais.[3]Bridger Aerospace, "Anúncio do Programa de Desenvolvimento Conjunto," Bridger Aerospace, bridgeraerospace.com As funções de carga e logística permanecem uma fatia menor do total, mas fornecem demanda constante em regiões onde as pistas são escassas ou as condições sazonais limitam o acesso terrestre.

Análise Geográfica

A América do Norte reteve 36,78% do mercado de aeronaves anfíbias em 2025, apoiada pelas frotas provinciais de bombardeiros de água no Canadá e pela capacidade contratada nos EUA. Os cronogramas de entrega das unidades DHC-515 europeias a partir de 2028 mostram um pipeline de produção ativo que também influencia a disponibilidade e os preços na América do Norte. Os operadores regionais preferem células turboélice comprovadas pela confiabilidade e manutenibilidade da missão, o que apoia a implantação consistente em funções de combate a incêndios e utilidade. As novas opções de conversão e retrofit adicionam capacidade futura ao plano de frota da região, aproveitando as famílias de aeronaves existentes e as redes de suporte comuns.

A Ásia-Pacífico está projetada para crescer a um CAGR de 14,56% até 2031, impulsionada pela expansão das redes entre ilhas e dos fluxos de turismo que apoiam os serviços de hidroaviões. A aprovação regulatória da Malásia e a entrega de um Grand Caravan EX anfíbio estabeleceram um caso de referência regional para a integração de conexões de passageiros baseadas em água. O lançamento do programa AG600 da China em produção em massa adicionou capacidade anfíbia pesada doméstica para missões de combate a incêndios e marítimas, acelerando o fornecimento para operadores estatais. Os pedidos de operadores para compromissos de múltiplas aeronaves no Sudeste Asiático sinalizam confiança na conectividade arquipelágica e apoiam o escalonamento da frota no mercado de aeronaves anfíbias. Os planos de investimento em aeroportos em toda a região indicam capacidade e conectividade multimodal, incluindo operações baseadas em água onde as condições permitem.

O plano de prontidão da UE para 2025 para aeronaves e pessoal terrestre sustenta uma forte cooperação transfronteiriça e destaca o apoio orçamentário sustentado para o combate aéreo a incêndios. O Oriente Médio e a África juntos permanecem uma parcela menor da demanda global. No entanto, oferecem oportunidades direcionadas em turismo e serviços humanitários, onde as operações de acesso à água melhor se alinham com a infraestrutura local.

Cenário Competitivo

O mercado de aeronaves anfíbias permanece fragmentado, com fabricantes de equipamentos originais (OEM) bem estabelecidos e novos entrantes competindo em funções de combate a incêndios, turismo, logística e marítimas. A De Havilland Aircraft of Canada Limited está avançando o programa DHC-515 para entregas a partir de 2028, atendendo a um conjunto coordenado de clientes europeus e reforçando a modernização das frotas do setor público. O Grand Caravan EX anfíbio da Textron Aviation amplia o alcance no Sudeste Asiático e geografias similares por meio de forte suporte de revendedores e familiaridade da tripulação. A certificação de produção do AG600 da China posiciona a AVIC para atender às necessidades anfíbias pesadas domésticas em escala, o que influencia a dinâmica competitiva na Ásia para grandes aeronaves de combate a incêndios e marítimas.

Os novos entrantes focam em arquiteturas híbrido-elétricas, alegando alta eficiência de combustível e redução de ruído, alinhando-se com rotas impulsionadas por ESG e locais sensíveis em frentes marítimas. As estratégias de retrofit lideradas por especialistas em conversão elétrica visam obter vantagens de tempo de entrada no mercado ao atualizar células comprovadas em vez de buscar projetos do zero. As melhorias em aeroportos e aeródromos aquáticos na Ásia-Pacífico estão permitindo que as frotas de operadores escalem, o que apoia competição adicional nos segmentos de passageiros e utilidade.

Os cronogramas dos programas são importantes para a captura de participação, pois as entregas para plataformas tradicionais de combate a incêndios se concentram no final da década, deixando lacunas de capacidade que as conversões e os operadores regionais visam preencher. A atividade de compras por operadores de hidroaviões do Sudeste Asiático confirma o impulso para a conectividade arquipelágica e o aumento dos tamanhos das frotas. Dada a demanda fragmentada e a entrada de múltiplos conceitos de propulsão, os OEMs competirão em suporte ao ciclo de vida, proteção contra corrosão e flexibilidade de missão tanto quanto em desempenho de destaque.

Líderes do Setor de Aeronaves Anfíbias

Dornier Seawings GmbH

De Havilland Aircraft of Canada Limited

ShinMaywa Industries, Ltd.

Aviation Industry Corporation of China, Ltd.

ICON Aircraft Inc. (Precision Aviation Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Amphibian Aerospace Industries (AAI) da Austrália, conhecida por suas aeronaves anfíbias que atendem tanto aos setores civil quanto militar, fez parceria com a empresa indiana Apogee Aerospace para introduzir seu Albatross 2.0 na Índia. Esta colaboração coincide com a maior ênfase da Índia em hidroaviões para melhorar a conectividade entre ilhas. Em linha com esta iniciativa, a Apogee fez um pedido de 15 hidroaviões, fechando o negócio em uma impressionante avaliação de INR 3.500 crore (aprox. USD 366 milhões).

- Fevereiro de 2025: A JOLY Airlines, uma companhia aérea iniciante sul-africana, assinou uma Carta de Intenções (LoI) para 30 aeronaves anfíbias ME-1A em desenvolvimento pela Mallard Enterprises.

- Julho de 2024: A JEKTA Switzerland, desenvolvedora da aeronave anfíbia de zero emissões PHA-ZE 100, assinou um acordo com a Seaplane Asia para integrar 14 aeronaves PHA-ZE 100 à frota do operador do Sudeste Asiático.

- Julho de 2024: A FlyJet Aviation assinou uma Carta de Intenções (LoI) com a Mallard Aircraft para adquirir três aeronaves anfíbias ME-1A, aprimorando suas capacidades operacionais.

Escopo do Relatório Global do Mercado de Aeronaves Anfíbias

Aeronaves anfíbias são aquelas que podem pousar tanto em terra quanto em água. Algumas aeronaves anfíbias são hidroaviões equipados com rodas retráteis.

O mercado de aeronaves anfíbias é segmentado por tipo de motor, capacidade de assentos, uso final e geografia. Por tipo de motor, o mercado é segmentado em pistão, turboélice, turbina e híbrido/elétrico. Por capacidade de assentos, o mercado é segmentado em menos de 10 assentos, 10 a 20 assentos e mais de 20 assentos. Por uso final, o mercado é segmentado em transporte de passageiros, carga e logística, combate a incêndios/busca e salvamento (SAR), patrulha marítima e vigilância, e operações militares. O relatório também cobre os tamanhos de mercado e previsões para o mercado de aeronaves anfíbias nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Pistão |

| Turboélice |

| Turbina |

| Híbrido/Elétrico |

| Menos de 10 assentos |

| 10 a 20 assentos |

| Mais de 20 assentos |

| Transporte de Passageiros |

| Carga e Logística |

| Combate a Incêndios/Busca e Salvamento (SAR) |

| Patrulha Marítima e Vigilância |

| Operações Militares |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Motor | Pistão | ||

| Turboélice | |||

| Turbina | |||

| Híbrido/Elétrico | |||

| Por Capacidade de Assentos | Menos de 10 assentos | ||

| 10 a 20 assentos | |||

| Mais de 20 assentos | |||

| Por Uso Final | Transporte de Passageiros | ||

| Carga e Logística | |||

| Combate a Incêndios/Busca e Salvamento (SAR) | |||

| Patrulha Marítima e Vigilância | |||

| Operações Militares | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de aeronaves anfíbias até 2031?

O tamanho do mercado de aeronaves anfíbias é de USD 248,75 milhões em 2025 e está projetado para atingir USD 488,70 milhões até 2031, a um CAGR de 11,84% no período de 2026-2031.

Qual tipo de motor lidera a demanda em plataformas anfíbias?

As aeronaves turboélice lideram com uma participação de 46,26% em 2025, enquanto a propulsão híbrida e elétrica está projetada para registrar o crescimento mais rápido até 2031.

Qual segmento de capacidade de assentos está se expandindo mais rapidamente?

As plataformas com 20 ou mais assentos estão definidas para crescer a um CAGR de 14,67%, apoiadas por rotas entre ilhas que buscam alternativas mais rápidas às balsas.

Qual aplicação de uso final deve crescer mais rapidamente até 2031?

O combate a incêndios/busca e salvamento (SAR) está previsto para crescer a um CAGR de 14,23%, refletindo maior investimento público em supressão aérea e resposta a emergências.

Quais regiões são mais importantes para a demanda de curto prazo?

A América do Norte detém uma participação de 36,78% em 2025, e a Ásia-Pacífico está projetada para crescer a um CAGR de 14,56%, impulsionada pela conectividade arquipelágica e programas de infraestrutura.

Quais fatores mais influenciam os ciclos de aquisição para frotas anfíbias?

Contratos públicos plurianuais, prazos de produção, design resistente à corrosão e opções híbrido-elétricas emergentes são fatores-chave que moldam a aquisição e o custo total de propriedade.

Página atualizada pela última vez em: