Tamanho e Participação do Mercado de Veículos Submarinos Não Tripulados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

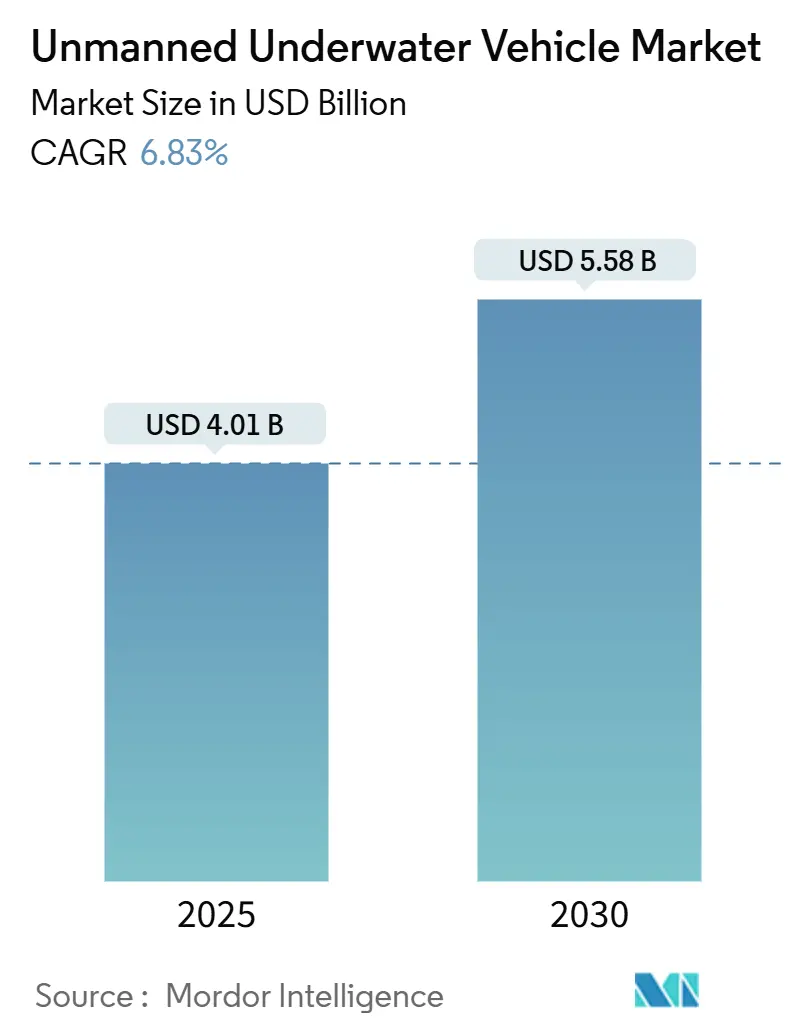

| Tamanho do Mercado (2025) | 4.01 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.58 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Submarinos Não Tripulados por Mordor Intelligence

O tamanho do mercado de veículos submarinos não tripulados atingiu USD 4,01 bilhões em 2025 e está projetado para avançar para USD 5,58 bilhões até 2030, refletindo um CAGR de 6,83%. O aumento dos orçamentos de modernização naval, a expansão das instalações de energia eólica offshore e a crescente preocupação com a segurança da infraestrutura submarina são as principais forças que sustentam essa trajetória. Programas como o esforço de protótipo do Veículo Submarino Não Tripulado de Grande Deslocamento (LDUUV) da Marinha dos EUA e o projeto Ghost Shark de AUD 1,7 bilhão da Austrália catalisam uma rápida convergência tecnológica que une os pontos fortes de manipulação dos ROVs legados com a autonomia dos AUVs para missões de longo alcance. Enquanto isso, os operadores offshore estão migrando para inspeção autônoma a fim de reduzir as diárias de embarcações e cumprir regulamentações ambientais mais rígidas, reforçando a demanda por propulsão elétrica híbrida e sistemas de bateria neutros à pressão. A intensidade competitiva está aumentando à medida que grandes empresas de defesa, contratantes subsea e startups centradas em IA disputam para moldar a próxima geração de plataformas modulares e interoperáveis que atendem a clientes de defesa e comerciais.

Principais Conclusões do Relatório

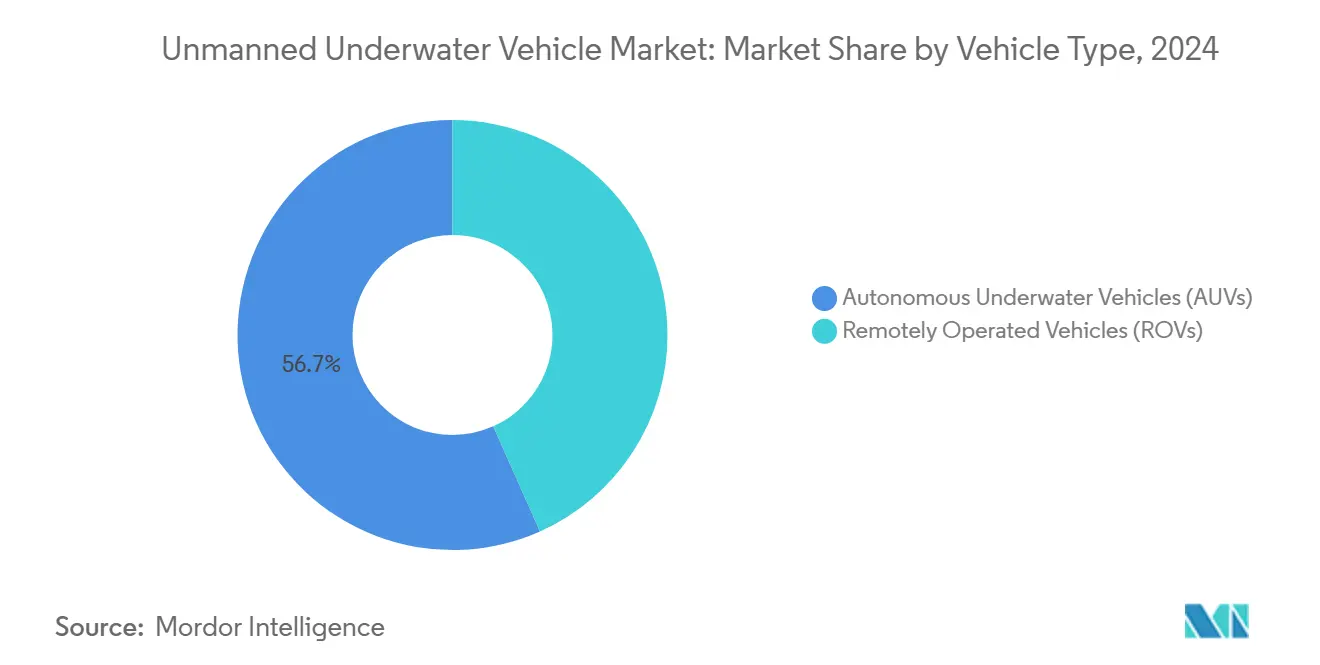

- Por tipo de veículo, os veículos operados remotamente (ROVs) lideraram o mercado de veículos submarinos não tripulados com 56,67% de participação em 2024. Em contraste, os veículos submarinos autônomos (AUVs) se expandirão a um CAGR de 9,54% até 2030.

- Por aplicação, a defesa respondeu por 39,67% da participação de receita do mercado de veículos submarinos não tripulados em 2024, e as aplicações comerciais estão avançando a um CAGR de 7,67% até 2030.

- Por tipo de propulsão, os sistemas elétricos comandaram 52,45% do tamanho do mercado de veículos submarinos não tripulados em 2024 e estão crescendo a um CAGR de 8,12% entre 2025 e 2030.

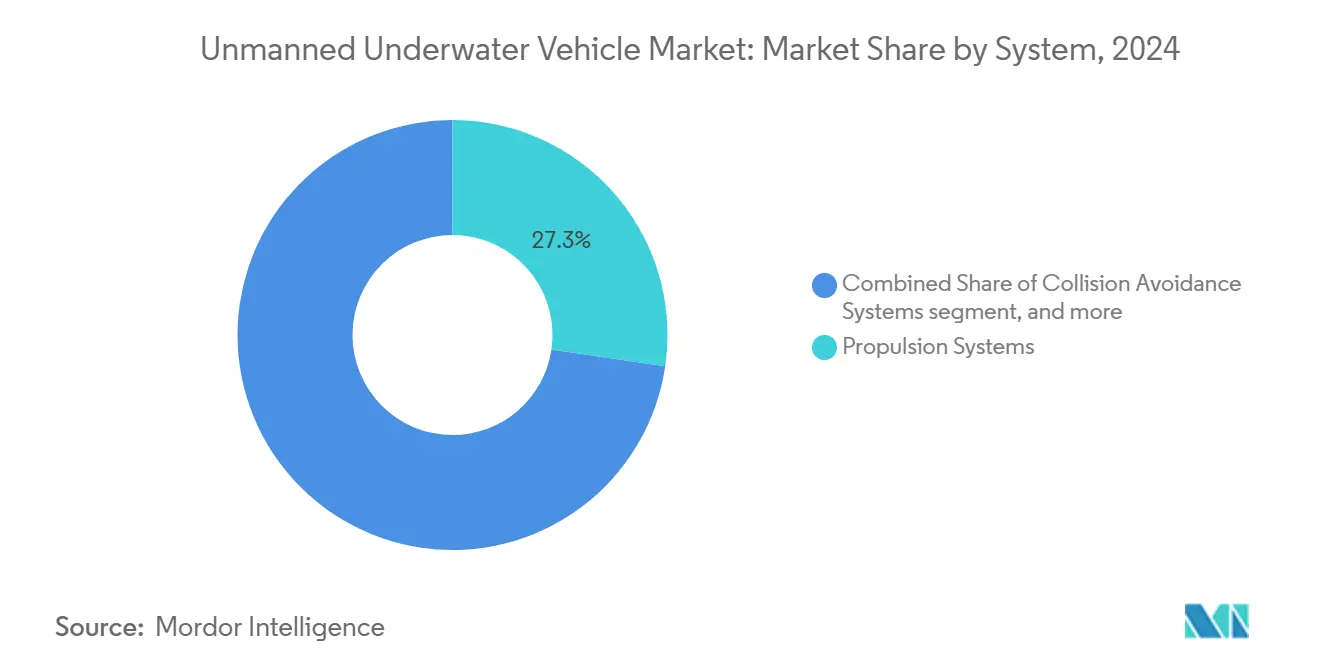

- Por sistema, os sistemas de propulsão contribuíram com 27,32% da receita de 2024, enquanto as soluções de prevenção de colisões estão no caminho certo para um CAGR de 7,55% até 2030.

- Por tamanho, os veículos médios capturaram 43,71% das vendas de 2024, e as plataformas pequenas estão no ritmo de um CAGR de 8,21% ao longo do horizonte de previsão.

- Por classificação de profundidade, as unidades de profundidade média detinham 47,76% de participação em 2024; os sistemas de águas profundas estão projetados para registrar um CAGR de 7,75% até 2030.

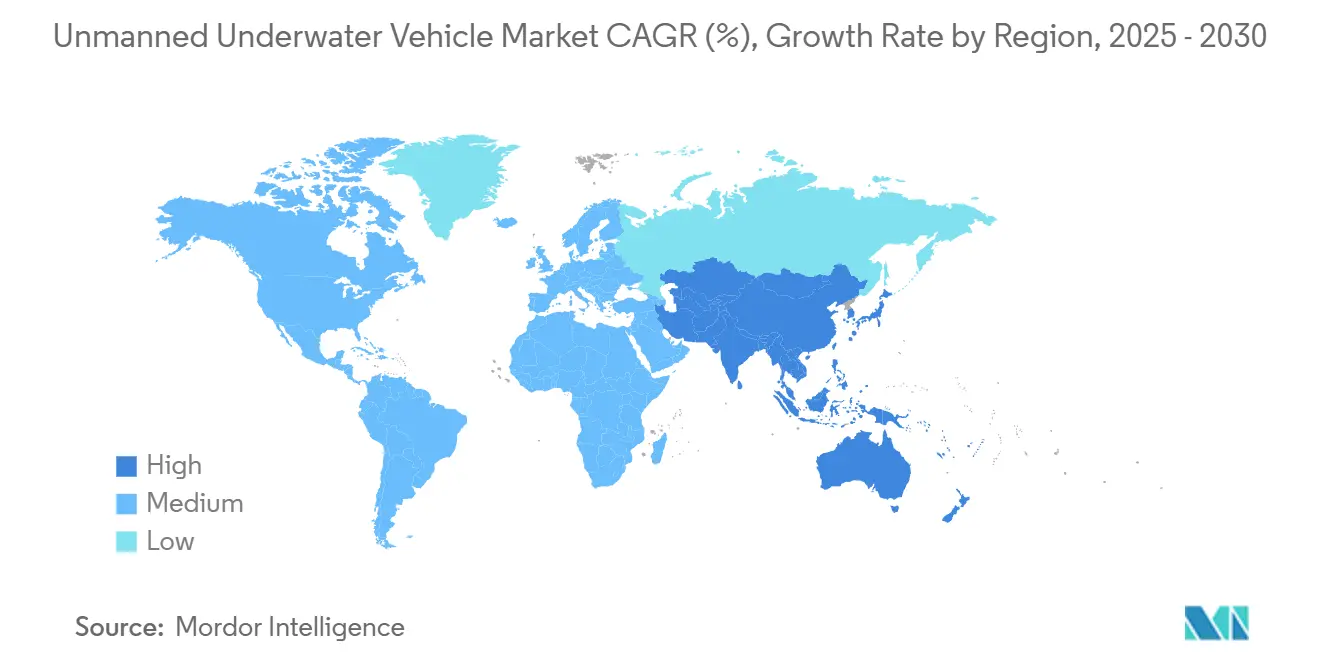

- Por geografia, a América do Norte detinha 34,22% de participação em 2024; a Ásia-Pacífico está projetada para registrar um CAGR de 8,01% até 2030.

Tendências e Perspectivas do Mercado Global de Veículos Submarinos Não Tripulados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das atividades de exploração de petróleo e gás em águas profundas offshore | +1.8% | Global; ganhos iniciais no Mar do Norte, Golfo do México, Brasil | Médio prazo (2-4 anos) |

| Crescimento dos investimentos navais em guerra antissubmarina (ASW) e missões de contramedidas de minas (MCM) | +2.1% | América do Norte e UE; expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente ênfase na segurança da infraestrutura submarina para cabos e ativos de energia eólica offshore | +1.5% | Global; foco no Atlântico Norte, Mar do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Desenvolvimento de hubs de recarga autônomos para ampliar a resistência operacional | +0.9% | América do Norte, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Adoção de baterias neutras à pressão de alta densidade de próxima geração | +1.2% | Global | Médio prazo (2-4 anos) |

| Implementação de regulamentações orientadas por ESG que exigem regimes de inspeção submarina | +0.7% | Europa, América do Norte; expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Atividades de Exploração de Petróleo e Gás em Águas Profundas Offshore

As campanhas em águas profundas dependem cada vez mais de veículos autônomos que operam além dos limites tradicionais de cabo. O AUV Freedom da Oceaneering inspecionou dutos da TotalEnergies a profundidades superiores a 2.000 m, transmitindo dados em tempo real enquanto reduzia os custos de embarcações em até 60%.[1]Oceaneering International, "Freedom AUV Pipeline Inspection," oceaneering.com Reguladores como o Escritório de Segurança e Fiscalização Ambiental dos EUA exigem monitoramento frequente de ativos, incentivando os operadores a implantar frotas em vez de fretamentos pontuais. O resultado é a encomenda sustentada de sistemas híbridos AUV/ROV que combinam navegação de longo alcance com manipuladores de serviço pesado para trabalhos de intervenção. A queda nos preços das baterias amplia ainda mais a base de clientes endereçável entre contratantes offshore de médio porte. Em conjunto, esses fatores elevam as taxas de utilização de curto prazo e sustentam o crescimento constante da carteira de pedidos para prestadores de serviços de inspeção.

Crescimento dos Investimentos Navais em Guerra Antissubmarina e Missões de Contramedidas de Minas

Os ministérios da defesa estão redirecionando recursos para redes autônomas distribuídas capazes de presença subaquática persistente. O Pentágono alocou USD 24,9 milhões à Northrop Grumman Corporation no âmbito do programa de Plataforma Marítima Autônoma Competitiva para drones de próxima geração, com ênfase na resposta autoaprendida a ameaças. O protótipo Manta Ray da DARPA validou tecnologias de coleta de energia que prometem implantações de vários meses sem reabastecimento. Iniciativas paralelas na Austrália, Índia, Japão e Coreia do Sul espelham esse aumento, acelerando a demanda global por AUVs de grande porte capazes de lançamento e recuperação por tubo de torpedo. Os fornecedores que entregam pilhas de comando de arquitetura aberta e compartimentos de carga modulares estão bem posicionados para garantir contratos-quadro abrangendo a próxima década.

Crescente Ênfase na Segurança da Infraestrutura Submarina para Cabos e Ativos de Energia Eólica Offshore

Incidentes de sabotagem envolvendo dutos de energia e cabos de comunicação elevaram a segurança submarina a uma prioridade estratégica. Os operadores europeus responderam com programas de monitoramento 24 horas por dia, 7 dias por semana, que dependem de AUVs de longa resistência equipados com arranjos acústicos passivos e sonar de visão frontal para detecção de ameaças.[2]Euro-SD, "AUVs and ROVs in Seabed Warfare," euro-sd.com Os desenvolvedores de energia eólica offshore também adotam a inspeção autônoma para proteger as fundações das turbinas e o cabeamento entre arranjos, citando economias de 50 a 70% em comparação com patrulhas tripuladas. As forças continentais estão reduzindo a lacuna de capacidade ao acelerar a aquisição de veículos derivados comerciais. Os fornecedores que oferecem painéis integrados de fusão de dados e pipelines de nuvem seguros ganham vantagem competitiva à medida que os proprietários de ativos buscam consciência situacional holística.

Desenvolvimento de Hubs de Recarga Autônomos para Ampliar a Resistência Operacional

Docas de carregamento sem fio e estações de coleta de energia no leito marinho estão eliminando os gargalos de resistência que antes limitavam o escopo das missões. Os testes do Laboratório de Pesquisa Naval comprovaram a recarga indutiva para planadores, enquanto consórcios acadêmicos demonstraram sistemas movidos a ondas que suportam observação ártica durante todo o ano. Os fabricantes de equipamentos originais agora agrupam algoritmos de atracação, balizas de orientação de AUV e bancos de energia modulares em pacotes completos que se encaixam nos layouts de campo existentes. Essa mudança permite que os operadores rodem conjuntos de sensores sem recuperar o veículo hospedeiro, reduzindo o tempo de inatividade e ampliando as janelas de cobertura. As diretrizes regulatórias da Organização Marítima Internacional (OMI) legitimam esses hubs em águas internacionais, acelerando a implantação comercial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição e ciclo de vida das frotas de UUV | –1.4% | Global; agudo para marinhas e contratantes menores | Curto prazo (≤ 2 anos) |

| Limitações de largura de banda e latência nas comunicações subaquáticas | –0.8% | Global; operações em águas profundas | Médio prazo (2-4 anos) |

| Crescente congestionamento do espectro acústico em ambientes litorâneos movimentados | –0.6% | Mar do Norte, Mediterrâneo, Mar da China Oriental, Golfo Pérsico | Curto prazo (≤ 2 anos) |

| Riscos na cadeia de suprimentos associados a minerais críticos para sistemas de íons de lítio e células de combustível | –0.9% | Global; elevado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Ciclo de Vida das Frotas de UUV

O custo total de propriedade continua sendo um fator dissuasivo para agências que carecem de orçamentos de capital sustentados. Os custos de aquisição inicial, manutenção em nível de depósito e treinamento de tripulação frequentemente ultrapassam USD 15 milhões para sistemas de classe de trabalho pesado. Esquemas de financiamento como arrendamento de serviços e contratos baseados em desempenho estão surgindo, mas a adoção é desigual. Os fornecedores estão explorando arquiteturas de casco comum para distribuir os gastos com pesquisa e desenvolvimento entre múltiplas variantes de missão, embora os benefícios se materializem gradualmente.

Limitações de Largura de Banda e Latência nas Comunicações Subaquáticas

Os canais acústicos oferecem taxas de dados limitadas e sofrem de distorção por múltiplos percursos, complicando o controle em tempo real de missões complexas. Os links ópticos e de radiofrequência se degradam rapidamente com a profundidade, forçando os operadores a depender de autonomia pré-planejada ou nós de retransmissão descartáveis. A pesquisa em modulação de coerência inteligente e reconstrução de pacotes baseada em IA é promissora, mas a implantação prática em campo está a dois ou três anos de distância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A Dominância dos ROVs Enfrenta a Disrupção dos AUVs

Os ROVs mantiveram 56,67% da receita de 2024, sublinhando a aceitação consolidada para tarefas pesadas de manipulação e construção. Os AUVs, no entanto, registraram a melhoria mais rápida a um CAGR de 9,54% até 2030, impulsionados pelo amadurecimento dos motores de planejamento de rotas por IA e de desvio de obstáculos. O mercado de veículos submarinos não tripulados associado às vendas de AUVs está projetado para atingir USD 2,2 bilhões até 2030, quase dobrando sua linha de base de 2024. Os fabricantes estão lançando projetos híbridos que cruzam autonomamente até os locais de trabalho antes de mudar para o modo com cabo para trabalhos de precisão, limitando as necessidades de tripulação no convés e reduzindo os ciclos de guindaste. Os protótipos de classe oceânica agora carregam esquis de ferramentas intercambiáveis, variando de ferramentas de torque a coletores de leito marinho, ampliando os casos de uso comercial. Os compradores de defesa veem valor nesses híbridos para operações cobertas de MCM que exigem busca em área ampla e neutralização local. Enquanto isso, AUVs menores de classe de inspeção proliferam entre contratantes de levantamento que buscam modelos de negócios eficientes e com poucos ativos. Os operadores de frota enfatizam sistemas de controle de API aberta para integrar análises de terceiros, sugerindo que os ecossistemas de software se tornarão um diferenciador decisivo.

As plataformas ROV dominam os orçamentos de capital onde a supervisão humana em tempo real, como acionamento de válvulas ou intervenção de emergência, é obrigatória. No entanto, a participação de mercado de veículos submarinos não tripulados atribuída a ROVs de classe de trabalho pesado diminuirá de 3 a 4 pontos percentuais à medida que as capacidades autônomas amadurecem. Os fornecedores respondem incorporando autonomia supervisionada que reduz a carga de trabalho do piloto e estende os limites de comprimento do cabo. As empresas de energia veem essas atualizações incrementais como uma ponte acessível das operações legadas para a autonomia total, garantindo a relevância contínua dos ROVs até 2030. Os pesquisadores de defesa também retrofitam ROVs com módulos de visão por IA para apoiar a classificação rápida de ameaças durante verificações pontuais. Coletivamente, essas soluções reforçam a demanda por veículos multifuncionais que alternam entre modos com operador no circuito e modos sem intervenção, dependendo do perfil da missão.

Por Aplicação: Liderança da Defesa Encontra Aceleração Comercial

A defesa reteve 39,67% do faturamento de 2024, refletindo o financiamento sustentado para programas de domínio submarino entre os parceiros da OTAN e do Indo-Pacífico. A crescente proliferação de submarinos e as demandas de guerra de minas impulsionam a aquisição de UUVs de grande deslocamento capazes de patrulhas de uma semana. Simultaneamente, os usuários comerciais estão ampliando suas frotas para monitorar um pipeline de energia eólica offshore que deve superar 100 GW até 2030, impulsionando um CAGR de 7,67% para esse segmento. Os institutos científicos ocupam uma terceira posição estável à medida que as missões de monitoramento climático se expandem sob o guarda-chuva da Década do Oceano da ONU, canalizando subsídios para pods de sensores modulares e coletores biogeoquímicos. Nichos emergentes como aquicultura, arqueologia subaquática e segurança portuária adicionam coletivamente demanda incremental, mas permanecem abaixo de 5% da receita durante a janela de previsão.

A adoção pela defesa está migrando da experimentação pontual para a aquisição de programa de registro, consolidando cronogramas de produção plurianuais que estabilizam os fluxos de caixa dos fornecedores. Os oficiais de aquisição priorizam arquiteturas de sistema de missão aberta que permitem trocas rápidas de carga útil para abordar tarefas de ISR, ASW ou MCM sem novos projetos de casco. O crescimento comercial repousa na lógica econômica de substituir a inspeção autônoma pelos dias de embarcação tripulada, particularmente à medida que os mandatos de ESG se tornam mais rígidos. Os operadores offshore valorizam produtos de dados padronizados que alimentam diretamente modelos de gêmeos digitais, encurtando os ciclos de diagnóstico de falhas. Os usuários científicos defendem resistência extrema e design de baixa assinatura, frequentemente cofinanciando novos sistemas de energia que posteriormente se expandem para os mercados comerciais. Essa polinização cruzada acelera a difusão tecnológica e posiciona os programas científicos como bancos de testes vivos.

Por Tipo de Propulsão: Sistemas Elétricos Aceleram a Transformação do Mercado

Os propulsores elétricos alimentados por pacotes de energia de íons de lítio e células de combustível de hidrogênio garantiram 52,45% das vendas de 2024 e estão tendendo para um limiar de 60% até 2030 a um CAGR de 8,12%. Maior alcance, saída acústica mínima e suporte regulatório para operações offshore de emissão zero sustentam essa ascensão. O tamanho do mercado de veículos submarinos não tripulados associado a sistemas elétricos está previsto para adicionar USD 850 milhões nos próximos cinco anos, superando as contrapartes não elétricas. Os híbridos de células de combustível estão ganhando tração em projetos-piloto para rotas de ISR de longo alcance que excedem 2.500 km sem recarga. Os hubs de atracação colocalizados encurtam ainda mais o tempo não produtivo, permitindo pacotes de bateria menores e melhorando as proporções de carga útil.

Os sistemas não elétricos baseados em geradores a diesel e baterias de prata-zinco atendem a demandas especializadas de resistência, mas enfrentam escrutínio ambiental crescente. Os desenvolvedores buscam conversores catalíticos eficientes e lavadores de escapamento para estender o ciclo de vida da tecnologia em nichos militares. As soluções de coleta de energia, incluindo turbinas de linha de reboque e motores térmicos oceânicos, permanecem pré-comerciais, mas atraem subsídios de pesquisa e desenvolvimento devido à sua resistência teórica. Os fornecedores de componentes estão padronizando motores sem escovas de alta eficiência e geometrias de hélice de baixo ruído em construções elétricas e híbridas, gerando economias de escala que reduzem os pontos de entrada de preço.

Por Sistema: Liderança em Propulsão Cede Espaço à Inovação em Prevenção de Colisões

Os pacotes de propulsão formaram o maior agrupamento de sistemas com 27,32% da receita de 2024, mas o crescimento mais rápido é observado nos conjuntos de prevenção de colisões, registrando um CAGR de 7,55%. Os conceitos de enxame e os teatros de operação congestionados colocam um prêmio na detecção de obstáculos, combinando sonar de abertura sintética, bancos de classificadores baseados em aprendizado de máquina e sensores ópticos de curto alcance. Os reguladores exigem pilhas de percepção redundantes antes de autorizar missões totalmente autônomas perto de infraestrutura crítica, elevando o valor estratégico desse subsistema. O tamanho do mercado de veículos submarinos não tripulados para componentes de prevenção de colisões está previsto para dobrar até 2030, à medida que os operadores de frota retrofitam cascos legados para atender aos mandatos de segurança.

Os módulos de navegação e comunicação evoluem para a fusão de sensores assistida por IA, permitindo orientação com reconhecimento de mapa que se ajusta à variabilidade ambiental em fluxos de maré e camadas de salinidade. Os modems acústicos de alta largura de banda com controle adaptativo de taxa de bits mitigam o congestionamento do espectro, embora a telemetria de carga útil permaneça um gargalo. Os sensores e cargas úteis tendem para formatos modulares de conexão e uso com protocolos de autodescoberta, acelerando os ciclos de integração. Os fornecedores de chassis se concentram em geometria de redução de arrasto e vasos de pressão de material composto para acomodar pacotes de energia mais pesados sem comprometer a manobrabilidade.

Por Tamanho: Plataformas Médias Lideram Enquanto Sistemas Pequenos Crescem Rapidamente

Os veículos médios dominaram as remessas de 2024 com 43,71% de participação, equilibrando capacidade de carga útil, resistência e simplicidade de lançamento e recuperação. Os sistemas pequenos, no entanto, estão registrando um CAGR de 8,21%, impulsionados pelo menor custo de capital e pela rápida implantabilidade para missões de curto alcance. Os avanços em navegação miniaturizada e armazenamento de energia abrem caminho para enxames de múltiplos veículos realizando levantamentos simultâneos de locais, reduzindo os custos por milha de cobertura. Os operadores de frota apreciam os benefícios de redundância e distribuição de risco, especialmente em zonas contestadas com risco elevado de desgaste.

As unidades grandes e extra-grandes atendem a tarefas militares especializadas e de ciência de mar profundo, como mapeamento do leito marinho além de 4.000 m ou entrega clandestina de carga útil. O Manta Ray da DARPA exemplifica esse segmento, validando abas hidrodinâmicas que coletam correntes oceânicas para propulsão. Embora os volumes unitários permaneçam baixos, a tecnologia principal alimenta inovações posteriores em revestimentos de casco e gerenciamento de energia que se infiltram em classes menores. À medida que os pipelines de treinamento amadurecem, os operadores formam frotas de tamanho misto que alocam o veículo certo para cada fase da missão, aumentando a utilização em toda a frota e extraindo mais valor dos orçamentos de capital.

Por Classificação de Profundidade: Dominância em Profundidade Média Desafiada pela Expansão em Águas Profundas

Os sistemas classificados para profundidade média continuam a deter 47,76% de participação devido à prevalência de ativos de energia na plataforma continental e requisitos de defesa costeira. As plataformas de águas profundas exibem um CAGR de 7,75% à medida que a indústria de recursos empurra a exploração além de 3.000 m e a ciência marinha tem como alvo os ecossistemas abissais.[3]ACS Publications, "Autonomous Ocean Carbon Observations," acs.org As baterias neutras à pressão eliminam a redução de capacidade relacionada à profundidade, permitindo desempenho consistente em toda a coluna d'água. Os projetistas de cascos estão adotando ligas de titânio e compósitos de fibra de carbono que mantêm a integridade estrutural enquanto reduzem o peso.

As unidades de água rasa abordam a segurança portuária e a inspeção de aquicultura, onde a agilidade supera a resistência. Essas plataformas exploram comunicações ópticas em água clara para transmitir imagens de alta definição em tempo real. Alguns operadores integram drones aéreos como retransmissores de superfície, alcançando consciência situacional híbrida acima e abaixo da superfície. Coletivamente, a segmentação por profundidade revela uma mudança gradual de soluções únicas para frotas adaptadas à missão, otimizadas para estratos oceânicos específicos.

Análise Geográfica

A América do Norte manteve uma liderança de receita de 34,22% em 2024, ancorada pelas iniciativas do Pentágono como o CAMP e o Manta Ray da DARPA, juntamente com a robusta demanda de inspeção no Golfo do México. As patrulhas de soberania no Ártico canadense e os desenvolvimentos de campos offshore mexicanos adicionam tração suplementar. O crescimento regional acelera para um CAGR de 6,1% para 2025-2030, à medida que os ciclos de inspeção obrigatória se tornam mais rígidos e as aquisições de defesa migram da prototipagem rápida para a produção em série. Os incentivos estaduais para cadeias de suprimentos de energia limpa também estimulam a fabricação regional de baterias e células de combustível, reduzindo o atrito logístico para os integradores de veículos dos EUA.

A Ásia-Pacífico registra a maior expansão com um CAGR de 8,01%. A China está exportando UUVs de grande porte para parceiros regionais enquanto busca análises de enxame indígenas, ampliando a base endereçável. Os acordos Ghost Shark da Austrália e XLUUV da Índia coletivamente excedem USD 2 bilhões em financiamento programado, sustentando um ecossistema de múltiplos fornecedores.[4] H. I. Sutton, "World XLUUVs," hisutton.com As redes de planadores científicos do Japão e as atualizações autônomas de caça a minas da Coreia do Sul ilustram ainda mais a demanda regional diversificada. A resiliência da cadeia de suprimentos permanece um item de atenção, dada a dependência de cobalto importado e insumos de terras raras para baterias de alta densidade.

A Europa aproveita as maduras infraestruturas de energia eólica offshore e de petróleo e gás, juntamente com a modernização naval na Alemanha, Noruega e Reino Unido. Exercícios de segurança cooperativa como o SeaSEC 2025 promovem a validação conjunta de tecnologia, acelerando a padronização e as aquisições transfronteiriças. Enquanto isso, os mercados do Oriente Médio e da África ganham impulso com novas concessões de exploração e produção e atualizações de segurança portuária; demonstrações recentes de embarcações de superfície não tripuladas sublinham as sinergias entre domínios nas operações marítimas autônomas. A adoção na América do Sul permanece incipiente, mas se alinha com as atividades de campo pré-sal do Brasil e os requisitos de segurança de cabos da Colômbia.

Cenário Competitivo

O ecossistema de fornecedores é fragmentado, com os cinco principais fornecedores respondendo por menos de 50% do faturamento global, indicando concentração moderada. Os contratantes de defesa estabelecidos aproveitam os relacionamentos navais de longa data, mas enfrentam rivais ágeis especializados em IA e robótica modular. A diferenciação estratégica centra-se em algoritmos de autonomia, comando e controle de arquitetura aberta e ofertas de suporte ao ciclo de vida que convertem vendas de capital em serviços recorrentes. Oceaneering, Kongsberg Discovery e Anduril garantiram posições na lista de protótipos LDUUV dos EUA, sublinhando o valor atribuído à iteração rápida e aos protótipos prontos para campo.

A atividade de fusões e aquisições (M&A) está em tendência de alta, à medida que especialistas em sensores e integradores de baterias se tornam alvos atraentes de aquisição para construtores de plataformas que buscam integração vertical. A Nauticus Robotics exemplifica os entrantes disruptivos ao implantar híbridos transformáveis que alternam entre modos AUV e ROV, desafiando a separação tradicional de missões de manipulação e levantamento. Os portfólios de propriedade intelectual concentram-se cada vez mais em pilhas de navegação habilitadas por IA, classificadores de prevenção de colisões e ontologias de dados padronizadas que suportam a adoção de carga útil de conexão e uso. Os fornecedores que alcançam conformidade antecipada com as notações de classe autônoma da ABS ou da DNV ganham preferência de mercado à medida que os operadores atribuem peso crescente à garantia regulatória.

A concorrência de preços continua para veículos pequenos e médios, onde as barreiras à entrada são baixas. Os fornecedores se diferenciam por meio de conjuntos de planejamento de missão nativos da nuvem, atualizações de firmware via rede e simuladores de treinamento que encurtam o processo de integração da tripulação. Os modelos de suporte pós-venda estão migrando para níveis de assinatura que cobrem peças de reposição, atualizações de software e painéis de análise, suavizando a volatilidade da receita. Coletivamente, essas dinâmicas favorecem empresas que orquestram ecossistemas em vez de vender hardware independente.

Líderes do Setor de Veículos Submarinos Não Tripulados

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Saab AB

Oceaneering International, Inc.

Fugro N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A HII entregou os dois primeiros veículos submarinos não tripulados pequenos (SUUVs) Lionfish à Marinha dos EUA como parte de um programa que pode se expandir para 200 veículos, com um valor de contrato potencial de USD 347 milhões.

- Abril de 2025: A Anduril Industries entregou seu primeiro AUV Dive-LD ao Esquadrão de Veículos Submarinos Não Tripulados 1 da Marinha dos EUA (UUVRON-1). Essa entrega avança a expansão da Marinha das capacidades submarinas não tripuladas e a integração de sistemas autônomos em suas operações.

- Fevereiro de 2025: A Kongsberg Discovery concluiu os testes de aceitação e entregou seu sistema AUV HUGIN Superior à Marinha dos EUA. A entrega bem-sucedida do primeiro sistema HUGIN Superior sob este contrato indica que a tecnologia AUV da Kongsberg apoiará as operações submarinas da Marinha dos EUA.

Escopo do Relatório Global do Mercado de Veículos Submarinos Não Tripulados

| Veículos Submarinos Autônomos (AUVs) |

| Veículos Operados Remotamente (ROVs) |

| Defesa |

| Comercial |

| Pesquisa Científica |

| Outros |

| Elétrico |

| Não Elétrico |

| Outros |

| Sistemas de Propulsão |

| Sistemas de Prevenção de Colisões |

| Sistemas de Navegação |

| Sistemas de Comunicação |

| Sensores |

| Cargas Úteis |

| Chassis |

| Pequeno |

| Médio |

| Grande e Extra-Grande |

| Raso |

| Médio |

| Profundo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Veículo | Veículos Submarinos Autônomos (AUVs) | ||

| Veículos Operados Remotamente (ROVs) | |||

| Por Aplicação | Defesa | ||

| Comercial | |||

| Pesquisa Científica | |||

| Outros | |||

| Por Tipo de Propulsão | Elétrico | ||

| Não Elétrico | |||

| Outros | |||

| Por Sistema | Sistemas de Propulsão | ||

| Sistemas de Prevenção de Colisões | |||

| Sistemas de Navegação | |||

| Sistemas de Comunicação | |||

| Sensores | |||

| Cargas Úteis | |||

| Chassis | |||

| Por Tamanho | Pequeno | ||

| Médio | |||

| Grande e Extra-Grande | |||

| Por Classificação de Profundidade | Raso | ||

| Médio | |||

| Profundo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o mercado de Veículos Submarinos Não Tripulados (UUV) em 2030?

O mercado de veículos submarinos não tripulados foi avaliado em USD 4,01 bilhões em 2025 e está projetado para avançar para USD 5,58 bilhões até 2030, refletindo um CAGR de 6,83%.

Qual tipo de veículo está crescendo mais rapidamente até 2030?

Os veículos submarinos autônomos registram o CAGR mais forte de 9,54%, impulsionados pela autonomia habilitada por IA.

Qual região apresenta a maior taxa de crescimento?

Espera-se que a Ásia-Pacífico avance a um CAGR de 8,01%, liderada pela modernização naval e pela expansão da energia offshore.

Por que os sistemas de propulsão elétrica estão ganhando participação?

Os avanços em baterias e células de combustível proporcionam maior alcance e atendem a regras de ESG mais rígidas, elevando a participação elétrica para mais de 60% até 2030.

Como os operadores estão ampliando a resistência dos UUVs?

Os hubs de recarga autônomos no leito marinho e as baterias neutras à pressão permitem implantações de vários meses sem emergir à superfície.

O que restringe uma adoção mais ampla entre frotas menores?

Os altos custos de aquisição e as restrições de largura de banda das comunicações subaquáticas atualmente limitam uma adoção mais rápida.

Página atualizada pela última vez em: