Tamaño y Participación del Mercado de Vehículos Submarinos No Tripulados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

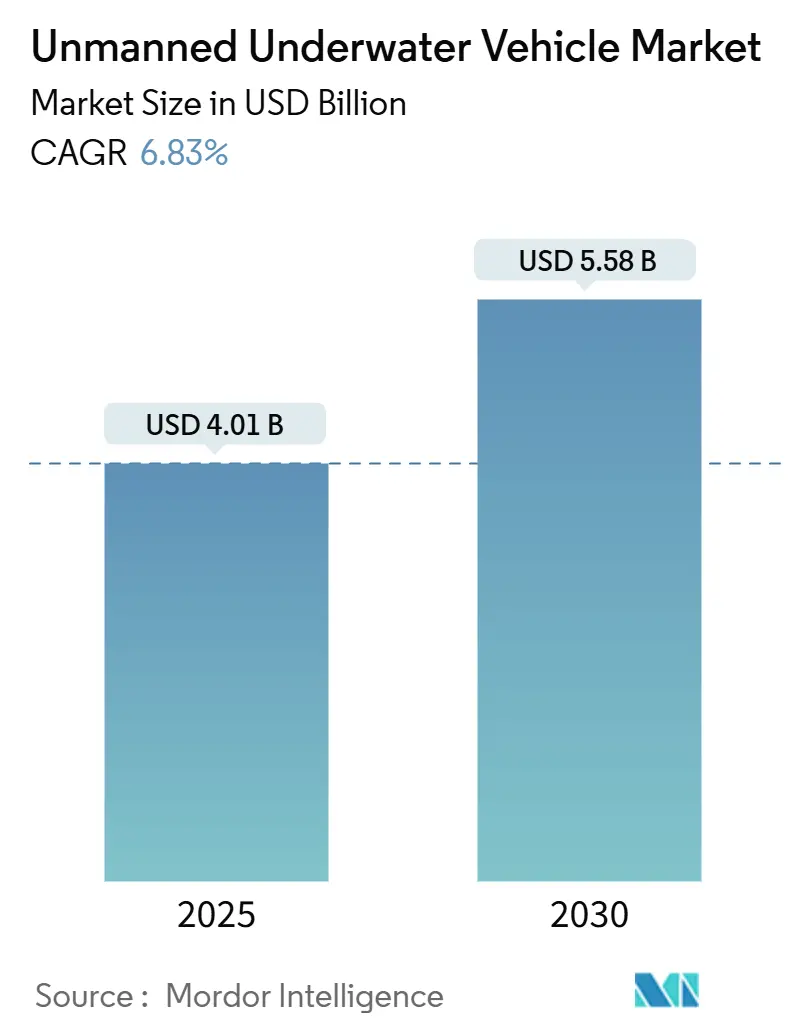

| Tamaño del Mercado (2025) | 4.01 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Submarinos No Tripulados por Mordor Intelligence

El tamaño del mercado de vehículos submarinos no tripulados alcanzó los USD 4,01 mil millones en 2025 y se proyecta que avance hasta USD 5,58 mil millones en 2030, reflejando una CAGR del 6,83%. El aumento de los presupuestos de modernización naval, la expansión de los proyectos de energía eólica marina y la creciente preocupación por la seguridad de la infraestructura submarina son las principales fuerzas que sostienen esta trayectoria. Programas como el esfuerzo de prototipo de Vehículo Submarino No Tripulado de Gran Desplazamiento de la Marina de los EE. UU. y el proyecto Ghost Shark de Australia por AUD 1.700 millones catalizan una rápida convergencia tecnológica que fusiona las fortalezas de manipulación de los vehículos operados de forma remota tradicionales con la autonomía de los vehículos submarinos autónomos para misiones de largo alcance. Mientras tanto, los operadores de alta mar están migrando hacia la inspección autónoma para reducir las tarifas diarias de embarcaciones y cumplir con normativas ambientales más estrictas, reforzando la demanda de propulsión eléctrica híbrida y sistemas de baterías neutras a presión. La intensidad competitiva aumenta a medida que los principales contratistas de defensa, los contratistas submarinos y las empresas emergentes centradas en inteligencia artificial compiten por dar forma a la próxima generación de plataformas modulares e interoperables que sirvan a clientes de defensa y comerciales.

Conclusiones Clave del Informe

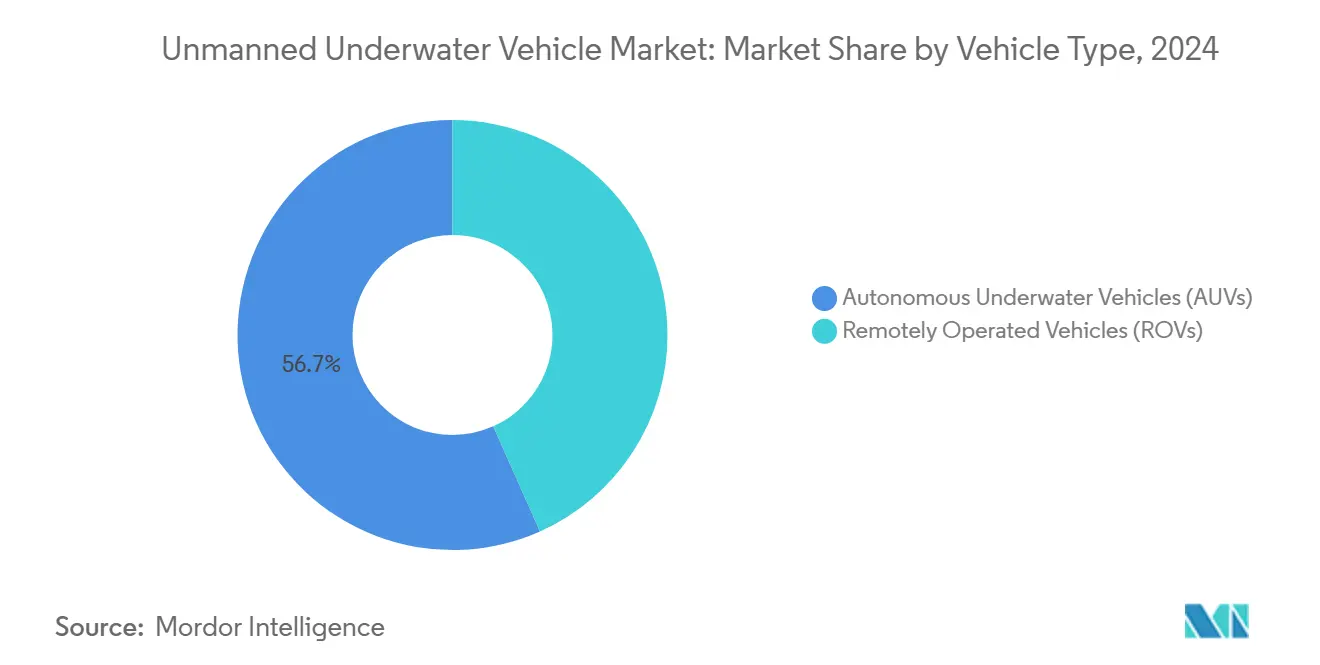

- Por tipo de vehículo, los vehículos operados de forma remota lideraron el mercado de vehículos submarinos no tripulados con una participación del 56,67% en 2024. En contraste, los vehículos submarinos autónomos se expandirán a una CAGR del 9,54% hasta 2030.

- Por aplicación, la defensa representó una participación de ingresos del 39,67% del mercado de vehículos submarinos no tripulados en 2024, y las aplicaciones comerciales avanzan a una CAGR del 7,67% hasta 2030.

- Por tipo de propulsión, los sistemas eléctricos representaron el 52,45% del tamaño del mercado de vehículos submarinos no tripulados en 2024 y crecen a una CAGR del 8,12% entre 2025 y 2030.

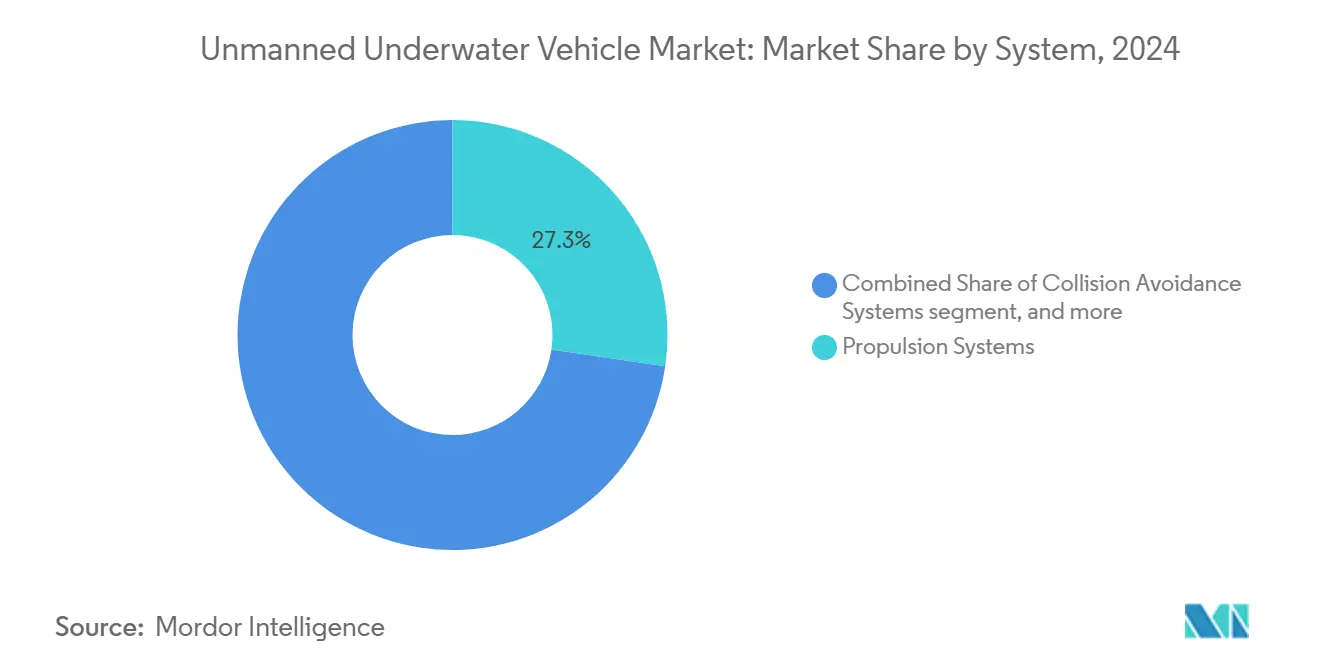

- Por sistema, los sistemas de propulsión contribuyeron con el 27,32% de los ingresos de 2024, mientras que las soluciones de evasión de colisiones están en camino de alcanzar una CAGR del 7,55% hasta 2030.

- Por tamaño, los vehículos medianos capturaron el 43,71% de las ventas de 2024, y las plataformas pequeñas están en camino de alcanzar una CAGR del 8,21% durante el horizonte de pronóstico.

- Por clasificación de profundidad, las unidades de profundidad media mantuvieron una participación del 47,76% en 2024; se proyecta que los sistemas de aguas profundas registren una CAGR del 7,75% hasta 2030.

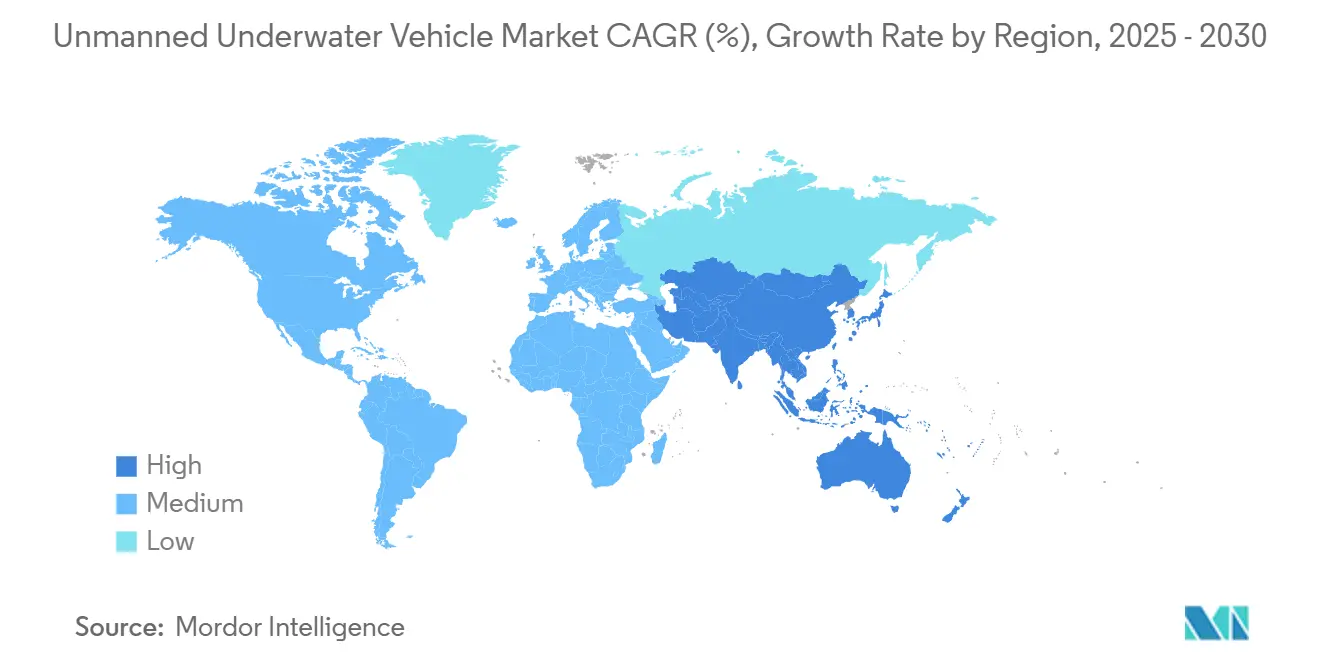

- Por geografía, América del Norte mantuvo una participación del 34,22% en 2024; se proyecta que Asia-Pacífico registre una CAGR del 8,01% hasta 2030.

Tendencias e Información del Mercado Global de Vehículos Submarinos No Tripulados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las actividades de exploración de petróleo y gas en aguas profundas mar adentro | +1.8% | Global; ganancias tempranas en el Mar del Norte, el Golfo de México y Brasil | Mediano plazo (2-4 años) |

| Crecientes inversiones navales en guerra antisubmarina y misiones de contramedidas contra minas | +2.1% | América del Norte y la UE; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente énfasis en la seguridad de la infraestructura submarina para cables y activos de energía eólica marina | +1.5% | Global; enfoque en el Atlántico Norte, el Mar del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desarrollo de centros de recarga autónomos para extender la resistencia operativa | +0.9% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Adopción de baterías neutras a presión de alta densidad de próxima generación | +1.2% | Global | Mediano plazo (2-4 años) |

| Implementación de regulaciones impulsadas por criterios ASG que exigen regímenes de inspección submarina | +0.7% | Europa, América del Norte; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Actividades de Exploración de Petróleo y Gas en Aguas Profundas Mar Adentro

Las campañas en aguas profundas dependen cada vez más de vehículos autónomos que operan más allá de los límites tradicionales de cable. El vehículo submarino autónomo Freedom de Oceaneering inspeccionó tuberías de TotalEnergies a profundidades superiores a 2.000 m, transmitiendo datos en tiempo real mientras reducía los costos de embarcaciones hasta en un 60%.[1]Oceaneering International, "Freedom AUV Pipeline Inspection," oceaneering.com Organismos reguladores como la Oficina de Seguridad y Cumplimiento Ambiental de los EE. UU. exigen un monitoreo frecuente de activos, lo que alienta a los operadores a desplegar flotas en lugar de contratos puntuales. El resultado es una contratación sostenida de sistemas híbridos de vehículos submarinos autónomos y vehículos operados de forma remota que combinan navegación de largo alcance con manipuladores de servicio pesado para trabajos de intervención. La caída en los precios de las baterías amplía aún más la base de clientes potenciales entre los contratistas de alta mar de tamaño mediano. En conjunto, estos factores elevan las tasas de utilización a corto plazo y sustentan un crecimiento constante de la cartera de pedidos para los proveedores de servicios de inspección.

Crecientes Inversiones Navales en Guerra Antisubmarina y Misiones de Contramedidas contra Minas

Los ministerios de defensa están redirigiendo fondos hacia redes autónomas distribuidas capaces de mantener una presencia submarina persistente. El Pentágono asignó USD 24,9 millones a Northrop Grumman Corporation bajo el programa de Plataforma Marítima Autónoma Competitiva para drones de próxima generación, enfatizando la respuesta autónoma a amenazas. El prototipo Manta Ray de la DARPA validó tecnologías de recolección de energía que prometen despliegues de varios meses sin reabastecimiento. Iniciativas paralelas en Australia, India, Japón y Corea del Sur reflejan este aumento, acelerando la demanda global de vehículos submarinos autónomos de gran tamaño capaces de ser lanzados y recuperados desde tubos de torpedo. Los proveedores que ofrecen pilas de mando de arquitectura abierta y bahías de carga útil modulares están bien posicionados para asegurar contratos marco que abarquen la próxima década.

Creciente Énfasis en la Seguridad de la Infraestructura Submarina para Cables y Activos de Energía Eólica Marina

Los incidentes de sabotaje que involucran tuberías de energía y cables de comunicación han elevado la seguridad submarina a una prioridad estratégica. Los operadores europeos respondieron con programas de monitoreo las 24 horas del día, los 7 días de la semana, que dependen de vehículos submarinos autónomos de larga resistencia equipados con matrices acústicas pasivas y sonar de visión frontal para la detección de amenazas.[2]Euro-SD, "AUVs and ROVs in Seabed Warfare," euro-sd.com Los desarrolladores de energía eólica marina también adoptan la inspección autónoma para proteger las cimentaciones de las turbinas y el cableado entre matrices, citando ahorros de costos del 50-70% frente a las patrullas tripuladas. Las fuerzas continentales están reduciendo la brecha de capacidades acelerando la adquisición de vehículos derivados del sector comercial. Los proveedores que ofrecen paneles de control integrados de fusión de datos y canalizaciones seguras en la nube obtienen una ventaja competitiva a medida que los propietarios de activos buscan una conciencia situacional integral.

Desarrollo de Centros de Recarga Autónomos para Extender la Resistencia Operativa

Las estaciones de carga inalámbrica y las estaciones de recolección de energía en el lecho marino están eliminando los cuellos de botella de resistencia que antes limitaban el alcance de las misiones. Los ensayos del Laboratorio de Investigación Naval demostraron la recarga inductiva para planeadores, mientras que consorcios académicos demostraron sistemas impulsados por olas que apoyan la observación ártica durante todo el año. Los fabricantes de equipos originales ahora agrupan algoritmos de acoplamiento, balizas de guía de vehículos submarinos autónomos y bancos de energía modulares en paquetes llave en mano que se integran en los diseños de campo existentes. Este cambio permite a los operadores rotar los conjuntos de sensores sin recuperar el vehículo anfitrión, reduciendo el tiempo de inactividad y ampliando las ventanas de cobertura. Las directrices regulatorias de la Organización Marítima Internacional legitiman estos centros en aguas internacionales, acelerando el despliegue comercial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y ciclo de vida de las flotas de vehículos submarinos no tripulados | –1.4% | Global; agudo para las marinas y contratistas más pequeños | Corto plazo (≤ 2 años) |

| Limitaciones de ancho de banda y latencia en las comunicaciones submarinas | –0.8% | Global; operaciones en aguas profundas | Mediano plazo (2-4 años) |

| Creciente congestión del espectro acústico en entornos litorales concurridos | –0.6% | Mar del Norte, Mediterráneo, Mar de China Oriental, Golfo Pérsico | Corto plazo (≤ 2 años) |

| Riesgos en la cadena de suministro asociados con minerales críticos para sistemas de iones de litio y celdas de combustible | –0.9% | Global; agudizado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Ciclo de Vida de las Flotas de Vehículos Submarinos No Tripulados

El costo total de propiedad sigue siendo un elemento disuasorio para las agencias que carecen de presupuestos de capital sostenidos. Los gastos de adquisición inicial, mantenimiento a nivel de depósito y capacitación de tripulaciones frecuentemente superan los USD 15 millones para los sistemas de clase de trabajo pesado. Están surgiendo esquemas de financiamiento como el arrendamiento de servicios y los contratos basados en el rendimiento, aunque su adopción es desigual. Los proveedores están explorando arquitecturas de casco común para distribuir los gastos de investigación y desarrollo entre múltiples variantes de misión, aunque los beneficios se materializarán gradualmente.

Limitaciones de Ancho de Banda y Latencia en las Comunicaciones Submarinas

Los canales acústicos ofrecen tasas de datos limitadas y sufren distorsión por trayectorias múltiples, lo que complica el control en tiempo real de misiones complejas. Los enlaces ópticos y de radiofrecuencia se degradan rápidamente con la profundidad, lo que obliga a los operadores a depender de la autonomía preplaneada o de nodos de retransmisión desechables. La investigación en modulación de coherencia inteligente y reconstrucción de paquetes basada en inteligencia artificial es prometedora, pero el despliegue práctico en campo está a dos o tres años de distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Dominio de los Vehículos Operados de Forma Remota Enfrenta la Disrupción de los Vehículos Submarinos Autónomos

Los vehículos operados de forma remota mantuvieron el 56,67% de los ingresos de 2024, lo que subraya la aceptación arraigada para tareas de manipulación pesada y construcción. Sin embargo, los vehículos submarinos autónomos registraron la mejora más rápida con una CAGR del 9,54% hasta 2030, impulsados por la maduración de los motores de planificación de rutas con inteligencia artificial y evasión de obstáculos. Se proyecta que el mercado de vehículos submarinos no tripulados vinculado a las ventas de vehículos submarinos autónomos alcance los USD 2.200 millones para 2030, casi duplicando su base de referencia de 2024. Los fabricantes están lanzando diseños híbridos que navegan de forma autónoma hasta los sitios de trabajo antes de cambiar al modo con cable para trabajos de precisión, limitando las necesidades de tripulación en cubierta y reduciendo los ciclos de grúa. Los prototipos de clase oceánica ahora llevan plataformas de herramientas intercambiables que van desde herramientas de par hasta muestreadores del lecho marino, ampliando los casos de uso comercial. Los compradores de defensa ven valor en estos híbridos para operaciones encubiertas de contramedidas contra minas que requieren búsqueda en área amplia y neutralización local. Mientras tanto, los vehículos submarinos autónomos de clase inspección más pequeños proliferan entre los contratistas de levantamiento que buscan modelos de negocio eficientes con pocos activos. Los operadores de flotas enfatizan los sistemas de control de interfaz de programación de aplicaciones abierta para integrar análisis de terceros, lo que sugiere que los ecosistemas de software se convertirán en un diferenciador decisivo.

Las plataformas de vehículos operados de forma remota dominan los presupuestos de gasto de capital donde la supervisión humana en tiempo real, como la actuación de válvulas o la intervención de emergencia, es obligatoria. Sin embargo, la participación del mercado de vehículos submarinos no tripulados atribuida a los vehículos operados de forma remota de clase de trabajo pesado disminuirá entre 3 y 4 puntos porcentuales a medida que maduren las capacidades autónomas. Los proveedores responden incorporando autonomía supervisada que reduce la carga de trabajo del piloto y extiende los límites de longitud del cable. Las empresas energéticas ven estas mejoras incrementales como un puente asequible desde las operaciones heredadas hacia la autonomía total, asegurando la relevancia continua de los vehículos operados de forma remota hasta 2030. Los investigadores de defensa también actualizan los vehículos operados de forma remota con módulos de visión de inteligencia artificial para apoyar la clasificación rápida de amenazas durante inspecciones puntuales. En conjunto, estas soluciones refuerzan la demanda de vehículos multifunción que alternan entre modos con operador en el circuito y modos sin intervención según el perfil de la misión.

Por Aplicación: El Liderazgo de la Defensa Encuentra la Aceleración Comercial

La defensa retuvo el 39,67% de la facturación de 2024, lo que refleja el financiamiento sostenido para programas de dominio submarino entre los socios de la OTAN y del Indo-Pacífico. La creciente proliferación de submarinos y las demandas de guerra de minas impulsan la adquisición de vehículos submarinos no tripulados de gran desplazamiento capaces de patrullas de una semana de duración. Al mismo tiempo, los usuarios comerciales están ampliando sus flotas para monitorear una cartera de energía eólica marina que se espera supere los 100 GW para 2030, impulsando una CAGR del 7,67% para ese segmento. Los institutos científicos ocupan una estable tercera posición a medida que las misiones de monitoreo climático se expanden bajo el paraguas de la Década del Océano de la ONU, canalizando subvenciones hacia cápsulas de sensores modulares y muestreadores biogeoquímicos. Los nichos emergentes como la acuicultura, la arqueología submarina y la seguridad portuaria añaden colectivamente demanda incremental, pero permanecen por debajo del 5% de los ingresos durante la ventana de pronóstico.

La adopción en defensa está migrando de la experimentación puntual hacia la adquisición en el registro de programas, consolidando calendarios de producción plurianuales que estabilizan los flujos de caja de los proveedores. Los oficiales de adquisiciones priorizan las arquitecturas de sistemas de misión abierta que permiten intercambios rápidos de carga útil para abordar tareas de inteligencia, vigilancia y reconocimiento, guerra antisubmarina o contramedidas contra minas sin nuevos diseños de casco. El crecimiento comercial se basa en la lógica económica de sustituir la inspección autónoma por días de embarcación tripulada, especialmente a medida que se endurecen los mandatos de criterios ambientales, sociales y de gobernanza. Los operadores de alta mar valoran los productos de datos estandarizados que se integran directamente en los modelos de gemelo digital, acortando los ciclos de diagnóstico de fallas. Los usuarios científicos defienden la resistencia extrema y el diseño de baja firma, a menudo cofinanciando nuevos sistemas de energía que luego se transfieren a los mercados comerciales. Esta polinización cruzada acelera la difusión tecnológica y posiciona los programas científicos como bancos de prueba vivos.

Por Tipo de Propulsión: Los Sistemas Eléctricos Aceleran la Transformación del Mercado

Los propulsores eléctricos alimentados por paquetes de energía de iones de litio y celdas de combustible de hidrógeno aseguraron el 52,45% de las ventas de 2024 y tienden hacia un umbral del 60% para 2030 con una CAGR del 8,12%. El mayor alcance, la mínima emisión acústica y el apoyo regulatorio para operaciones de alta mar de cero emisiones sustentan este aumento. Se pronostica que el tamaño del mercado de vehículos submarinos no tripulados asociado con los sistemas eléctricos añadirá USD 850 millones durante los próximos cinco años, superando a sus contrapartes no eléctricas. Los híbridos de celdas de combustible están ganando tracción en proyectos piloto para rutas de inteligencia, vigilancia y reconocimiento de largo alcance que superan los 2.500 km sin recarga. Los centros de acoplamiento coubicados acortan aún más el tiempo no productivo, permitiendo paquetes de baterías más pequeños y mejorando las relaciones de carga útil.

Los sistemas no eléctricos basados en generadores diésel y baterías de plata-zinc satisfacen demandas especializadas de resistencia, pero enfrentan un escrutinio ambiental cada vez más estricto. Los desarrolladores buscan convertidores catalíticos eficientes y depuradores de escape para extender el ciclo de vida de la tecnología en nichos militares. Las soluciones de recolección de energía, incluidas las turbinas de línea de arrastre y los motores térmicos oceánicos, siguen siendo precomerciales pero atraen subsidios de investigación y desarrollo debido a su resistencia teórica. Los proveedores de componentes están estandarizando motores sin escobillas de alta eficiencia y geometrías de hélice de bajo ruido en construcciones eléctricas e híbridas, impulsando economías de escala que reducen los puntos de entrada de precios.

Por Sistema: El Liderazgo en Propulsión Cede Terreno a la Innovación en Evasión de Colisiones

Los paquetes de propulsión formaron el grupo de sistemas más grande con el 27,32% de los ingresos de 2024, aunque el crecimiento más rápido se observa en los conjuntos de evasión de colisiones, que registran una CAGR del 7,55%. Los conceptos de enjambre y los teatros de operaciones congestionados otorgan una prima a la detección de obstáculos, combinando sonar de apertura sintética, bancos de clasificadores basados en aprendizaje automático y sensores ópticos de corto alcance. Los organismos reguladores exigen pilas de percepción redundantes antes de autorizar misiones totalmente autónomas cerca de infraestructura crítica, elevando el valor estratégico de este subsistema. Se pronostica que el tamaño del mercado de vehículos submarinos no tripulados para componentes de evasión de colisiones se duplicará para 2030 a medida que los operadores de flotas actualicen los cascos heredados para cumplir con los mandatos de seguridad.

Los módulos de navegación y comunicación evolucionan hacia la fusión de sensores asistida por inteligencia artificial, lo que permite una guía consciente del mapa que se ajusta a la variabilidad ambiental en flujos de marea y capas de salinidad. Los módems acústicos de alto ancho de banda con control adaptativo de tasa de bits mitigan la congestión del espectro, aunque la telemetría de carga útil sigue siendo un cuello de botella. Los sensores y las cargas útiles tienden hacia formatos modulares de conexión y uso con protocolos de detección automática, acelerando los ciclos de integración. Los proveedores de chasis se concentran en la geometría de reducción de arrastre y los recipientes a presión de materiales compuestos para acomodar paquetes de energía más pesados sin comprometer la maniobrabilidad.

Por Tamaño: Las Plataformas Medianas Lideran Mientras los Sistemas Pequeños Crecen con Fuerza

Los vehículos medianos dominaron los envíos de 2024 con una participación del 43,71%, equilibrando la capacidad de carga útil, la resistencia y la simplicidad de lanzamiento y recuperación. Sin embargo, los sistemas pequeños registran una CAGR del 8,21%, impulsados por el menor costo de capital y la rápida capacidad de despliegue para misiones de corto alcance. Los avances en navegación miniaturizada y almacenamiento de energía allanan el camino para enjambres de múltiples vehículos que realizan levantamientos simultáneos de sitios, reduciendo los costos por milla de cobertura. Los operadores de flotas aprecian los beneficios de redundancia y distribución de riesgos, especialmente en zonas en disputa con mayor riesgo de desgaste.

Las unidades grandes y de gran tamaño atienden tareas militares especializadas y de ciencia en aguas profundas, como el mapeo del lecho marino más allá de los 4.000 m o la entrega encubierta de carga útil. El Manta Ray de la DARPA ejemplifica este segmento, validando aletas hidrodinámicas que aprovechan las corrientes oceánicas para la propulsión. Si bien los volúmenes unitarios siguen siendo bajos, la tecnología de vanguardia alimenta innovaciones posteriores en recubrimientos de casco y gestión de energía que se filtran hacia clases más pequeñas. A medida que maduran los programas de capacitación, los operadores forman flotas de tamaño mixto que asignan el vehículo adecuado a cada fase de la misión, elevando la utilización de toda la flota y extrayendo más valor de los presupuestos de capital.

Por Clasificación de Profundidad: El Dominio de la Profundidad Media Desafiado por la Expansión en Aguas Profundas

Los sistemas clasificados para profundidad media continúan manteniendo una participación del 47,76% debido a la prevalencia de activos energéticos en la plataforma continental y los requisitos de defensa costera. Las plataformas de aguas profundas exhiben una CAGR del 7,75% a medida que la industria de recursos impulsa la exploración más allá de los 3.000 m y la ciencia marina apunta a los ecosistemas abisales.[3]ACS Publications, "Autonomous Ocean Carbon Observations," acs.org Las baterías neutras a presión eliminan la reducción de rendimiento relacionada con la profundidad, permitiendo un rendimiento consistente en toda la columna de agua. Los diseñadores de cascos están adoptando aleaciones de titanio y materiales compuestos de fibra de carbono que mantienen la integridad estructural mientras reducen el peso.

Las unidades de aguas poco profundas abordan la seguridad portuaria y la inspección de acuicultura, donde la agilidad supera a la resistencia. Estas plataformas aprovechan las comunicaciones ópticas en aguas claras para transmitir imágenes de alta definición en tiempo real. Algunos operadores integran drones aéreos como retransmisores de superficie, logrando una conciencia situacional híbrida por encima y por debajo de la superficie. En conjunto, la segmentación por profundidad revela un cambio gradual desde soluciones únicas para todos los casos hacia flotas adaptadas a la misión y optimizadas para estratos oceánicos específicos.

Análisis Geográfico

América del Norte mantuvo un liderazgo de ingresos del 34,22% en 2024, anclado por iniciativas del Pentágono como el programa de Plataforma Marítima Autónoma Competitiva y el Manta Ray de la DARPA, junto con una sólida demanda de inspección en el Golfo de México. Las patrullas de soberanía ártica de Canadá y los desarrollos de campos de alta mar de México añaden demanda suplementaria. El crecimiento regional se acelera a una CAGR del 6,1% para 2025-2030 a medida que se endurecen los ciclos de inspección obligatorios y la adquisición de defensa pasa del prototipado rápido a la producción en serie. Los incentivos a nivel estatal para las cadenas de suministro de energía limpia también estimulan la fabricación regional de baterías y celdas de combustible, reduciendo la fricción logística para los integradores de vehículos de los EE. UU.

Asia-Pacífico registra la mayor expansión con una CAGR del 8,01%. China está exportando vehículos submarinos no tripulados de gran tamaño a socios regionales mientras persigue análisis de enjambres autóctonos, ampliando la base potencial. Los acuerdos Ghost Shark de Australia y de vehículo submarino no tripulado de gran tamaño de India superan colectivamente los USD 2.000 millones en financiamiento programado, sustentando un ecosistema de múltiples proveedores.[4] H. I. Sutton, "World XLUUVs," hisutton.com Las redes de planeadores científicos de Japón y las actualizaciones de caza de minas autónoma de Corea del Sur ilustran aún más la diversificada demanda regional. La resiliencia de la cadena de suministro sigue siendo un punto de atención dado la dependencia de insumos importados de cobalto y tierras raras para baterías de alta densidad.

Europa aprovecha las maduras infraestructuras de energía eólica marina y de petróleo y gas junto con la modernización naval en Alemania, Noruega y el Reino Unido. Los ejercicios de seguridad cooperativa como SeaSEC 2025 promueven la validación tecnológica conjunta, acelerando la estandarización y la adquisición transfronteriza. Mientras tanto, los mercados de Oriente Medio y África acumulan impulso a partir de nuevas concesiones de exploración y producción y mejoras en la seguridad portuaria; las recientes demostraciones de embarcaciones de superficie no tripuladas subrayan las sinergias entre dominios en las operaciones marítimas autónomas. La adopción en América del Sur sigue siendo incipiente, pero se alinea con las actividades de campo de presal de Brasil y los requisitos de seguridad de cables de Colombia.

Panorama Competitivo

El ecosistema de proveedores está fragmentado, con los cinco principales proveedores representando menos del 50% de la facturación global, lo que indica una concentración moderada. Los contratistas de defensa establecidos aprovechan las relaciones navales de larga data, aunque enfrentan rivales ágiles especializados en inteligencia artificial y robótica modular. La diferenciación estratégica se centra en los algoritmos de autonomía, el mando y control de arquitectura abierta y las ofertas de soporte durante el ciclo de vida que convierten las ventas de capital en servicios recurrentes. Oceaneering, Kongsberg Discovery y Anduril aseguraron posiciones en el registro de prototipos de vehículos submarinos no tripulados de gran desplazamiento de los EE. UU., lo que subraya el valor otorgado a la iteración rápida y los prototipos listos para el campo.

La actividad de fusiones y adquisiciones muestra una tendencia al alza a medida que los especialistas en sensores e integradores de baterías se convierten en objetivos de adquisición atractivos para los constructores de plataformas que buscan integración vertical. Nauticus Robotics ejemplifica a los nuevos participantes disruptivos al desplegar híbridos transformables que alternan entre modos de vehículo submarino autónomo y vehículo operado de forma remota, desafiando la separación tradicional de las misiones de manipulación y levantamiento. Las carteras de propiedad intelectual se centran cada vez más en pilas de navegación habilitadas por inteligencia artificial, clasificadores de evasión de colisiones y ontologías de datos estandarizadas que apoyan la adopción de carga útil de conexión y uso. Los proveedores que logran el cumplimiento temprano con las notaciones de clase autónoma de ABS o DNV obtienen preferencia en el mercado a medida que los operadores otorgan mayor importancia a la garantía regulatoria.

La competencia de precios continúa para los vehículos pequeños y medianos, donde las barreras de entrada son bajas. Los proveedores se diferencian mediante conjuntos de planificación de misiones nativos en la nube, actualizaciones de firmware inalámbricas y simuladores de capacitación que acortan la incorporación de tripulaciones. Los modelos de soporte posventa están migrando hacia niveles de suscripción que cubren repuestos, actualizaciones de software y paneles de análisis, suavizando la volatilidad de los ingresos. En conjunto, estas dinámicas favorecen a las empresas que orquestan ecosistemas en lugar de vender hardware independiente.

Líderes de la Industria de Vehículos Submarinos No Tripulados

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Saab AB

Oceaneering International, Inc.

Fugro N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: HII entregó los dos primeros vehículos submarinos no tripulados pequeños Lionfish a la Marina de los EE. UU. como parte de un programa que podría expandirse a 200 vehículos, con un valor de contrato potencial de USD 347 millones.

- Abril de 2025: Anduril Industries entregó su primer vehículo submarino autónomo Dive-LD al Escuadrón 1 de Vehículos Submarinos No Tripulados de la Marina de los EE. UU. Esta entrega avanza en la expansión de las capacidades submarinas no tripuladas de la Marina y la integración de sistemas autónomos en sus operaciones.

- Febrero de 2025: Kongsberg Discovery completó las pruebas de aceptación y entregó su sistema de vehículo submarino autónomo HUGIN Superior a la Marina de los EE. UU. La exitosa entrega del primer sistema HUGIN Superior bajo este contrato indica que la tecnología de vehículos submarinos autónomos de Kongsberg apoyará las operaciones submarinas de la Marina de los EE. UU.

Alcance del Informe Global del Mercado de Vehículos Submarinos No Tripulados

| Vehículos Submarinos Autónomos |

| Vehículos Operados de Forma Remota |

| Defensa |

| Comercial |

| Investigación Científica |

| Otros |

| Eléctrico |

| No Eléctrico |

| Otros |

| Sistemas de Propulsión |

| Sistemas de Evasión de Colisiones |

| Sistemas de Navegación |

| Sistemas de Comunicación |

| Sensores |

| Cargas Útiles |

| Chasis |

| Pequeño |

| Mediano |

| Grande y de Gran Tamaño |

| Superficial |

| Media |

| Profunda |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Vehículo | Vehículos Submarinos Autónomos | ||

| Vehículos Operados de Forma Remota | |||

| Por Aplicación | Defensa | ||

| Comercial | |||

| Investigación Científica | |||

| Otros | |||

| Por Tipo de Propulsión | Eléctrico | ||

| No Eléctrico | |||

| Otros | |||

| Por Sistema | Sistemas de Propulsión | ||

| Sistemas de Evasión de Colisiones | |||

| Sistemas de Navegación | |||

| Sistemas de Comunicación | |||

| Sensores | |||

| Cargas Útiles | |||

| Chasis | |||

| Por Tamaño | Pequeño | ||

| Mediano | |||

| Grande y de Gran Tamaño | |||

| Por Clasificación de Profundidad | Superficial | ||

| Media | |||

| Profunda | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso proyectado para el mercado de Vehículos Submarinos No Tripulados en 2030?

El mercado de vehículos submarinos no tripulados fue valorado en USD 4,01 mil millones en 2025 y se proyecta que avance hasta USD 5,58 mil millones para 2030, reflejando una CAGR del 6,83%.

¿Qué tipo de vehículo crece más rápido hasta 2030?

Los vehículos submarinos autónomos registran la CAGR más sólida del 9,54%, impulsados por la autonomía habilitada por inteligencia artificial.

¿Qué región ofrece la mayor tasa de crecimiento?

Se espera que Asia-Pacífico avance a una CAGR del 8,01%, liderada por la modernización naval y la expansión de la energía de alta mar.

¿Por qué los sistemas de propulsión eléctrica están ganando participación?

Los avances en baterías y celdas de combustible generan mayor alcance y cumplen con las normas de criterios ambientales, sociales y de gobernanza más estrictas, elevando la participación eléctrica por encima del 60% para 2030.

¿Cómo están extendiendo los operadores la resistencia de los vehículos submarinos no tripulados?

Los centros de recarga autónomos en el lecho marino y las baterías neutras a presión permiten despliegues de varios meses sin salir a la superficie.

¿Qué restringe una adopción más amplia entre las flotas más pequeñas?

Los altos costos de adquisición y las limitaciones de ancho de banda en las comunicaciones submarinas limitan actualmente una adopción más rápida.

Última actualización de la página el: