無人水中ビークル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

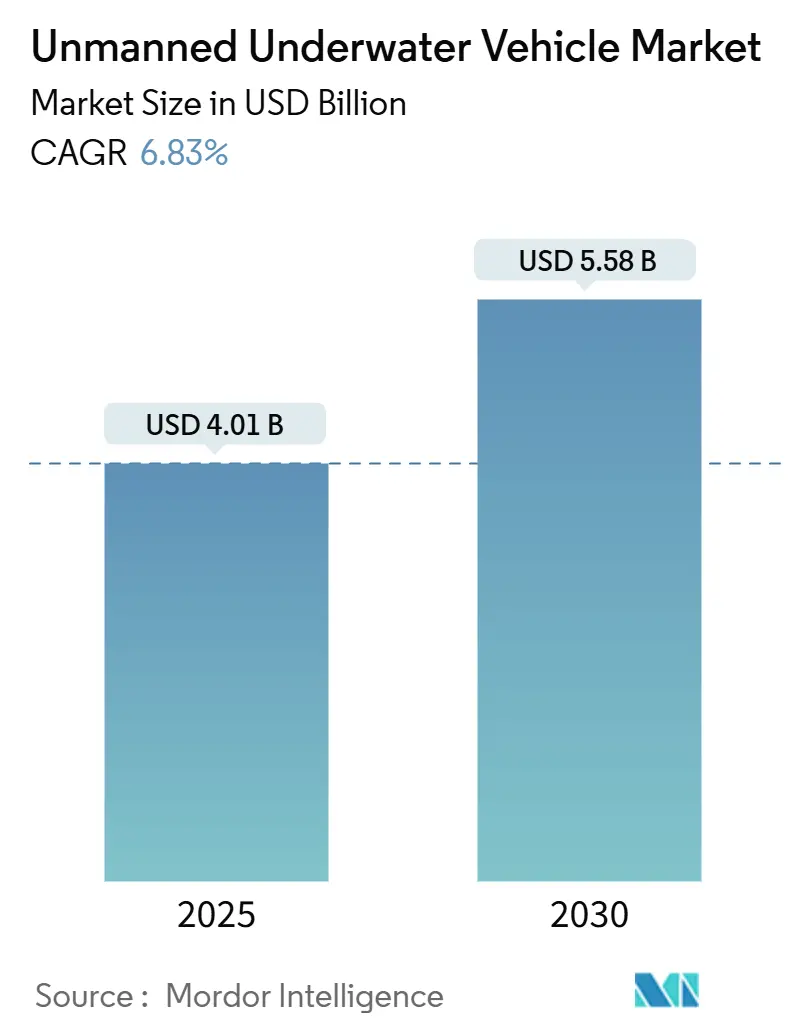

| 市場規模 (2025) | 4.01 十億米ドル |

| 市場規模 (2030) | 5.58 十億米ドル |

| 成長率 (2025 - 2030) | 6.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無人水中ビークル市場分析

無人水中ビークル市場規模は2025年に40億1,000万米ドルに達し、2030年までに55億8,000万米ドルに拡大する見込みで、CAGR 6.83%を反映しています。海軍近代化予算の増加、洋上風力発電の拡大、海底インフラセキュリティへの関心の高まりが、この成長軌道を支える主要な原動力です。米海軍の大排水量無人水中ビークル(LDUUV)プロトタイプ開発プログラムやオーストラリアの17億豪ドルのゴーストシャークプロジェクトなどのプログラムが、長距離ミッション向けに従来のROV操作能力とAUV自律性を融合させる急速な技術収束を促進しています。一方、洋上オペレーターは船舶の日当コストを削減し、より厳格な環境規制に準拠するために自律型検査へのシフトを進めており、ハイブリッド電動推進システムおよび耐圧中性バッテリーシステムへの需要を強化しています。防衛大手、海底請負業者、AIを中心とするスタートアップ企業が防衛・商業顧客向けの次世代モジュール式相互運用可能プラットフォームの形成を競い合う中、競争の激しさが増しています。

主要レポートのポイント

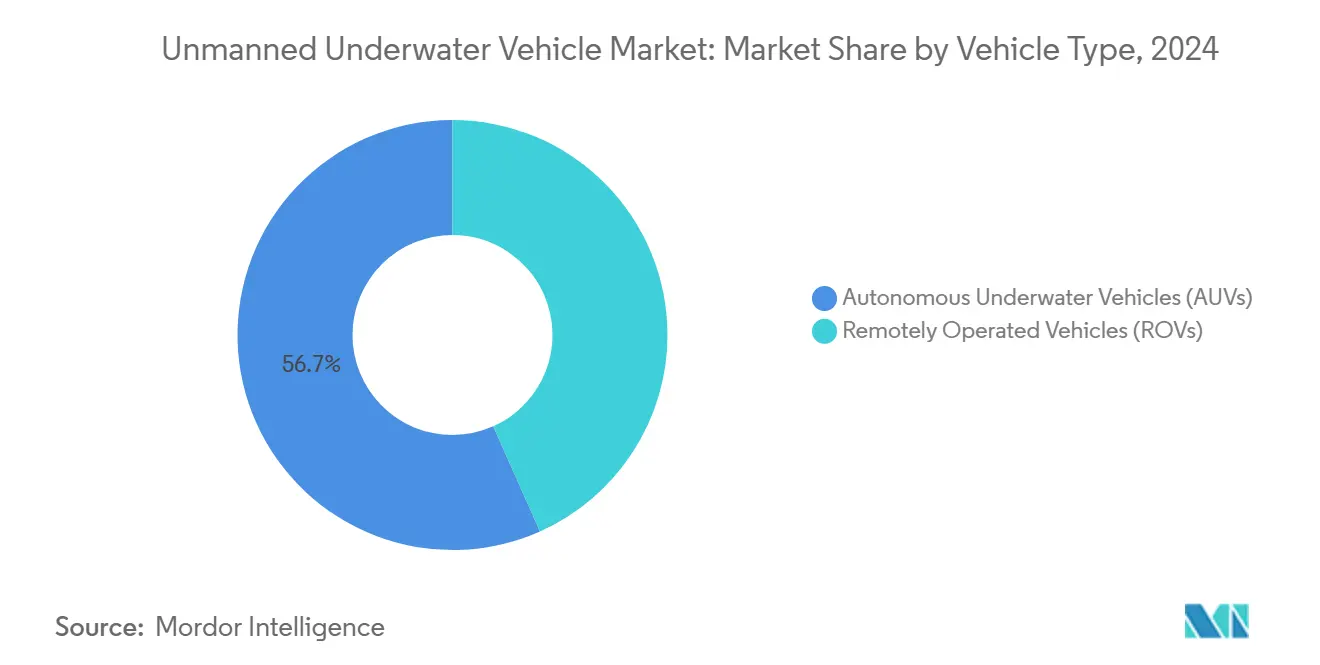

- ビークルタイプ別では、遠隔操作ビークル(ROV)が2024年に56.67%のシェアで無人水中ビークル市場をリードしました。一方、自律型水中ビークル(AUV)は2030年にかけてCAGR 9.54%で拡大する見込みです。

- 用途別では、防衛が2024年の無人水中ビークル市場において39.67%の収益シェアを占め、商業用途は2030年にかけてCAGR 7.67%で拡大しています。

- 推進タイプ別では、電動システムが2024年の無人水中ビークル市場規模の52.45%のシェアを占め、2025年から2030年にかけてCAGR 8.12%で成長しています。

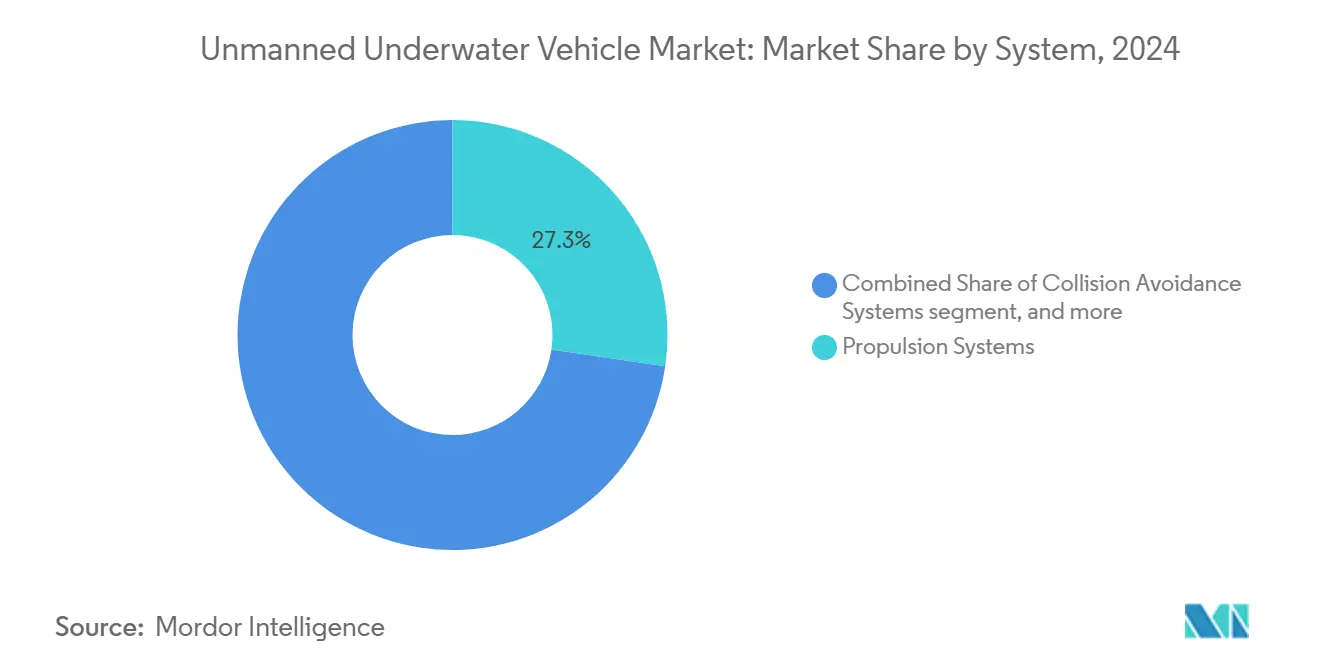

- システム別では、推進システムが2024年の収益の27.32%を占め、衝突回避ソリューションは2030年にかけてCAGR 7.55%を達成する軌道にあります。

- サイズ別では、中型ビークルが2024年の販売の43.71%を占め、小型プラットフォームは予測期間にわたってCAGR 8.21%のペースで推移しています。

- 深度定格別では、中深度ユニットが2024年に47.76%のシェアを保持し、深海システムは2030年にかけてCAGR 7.75%を記録すると予測されています。

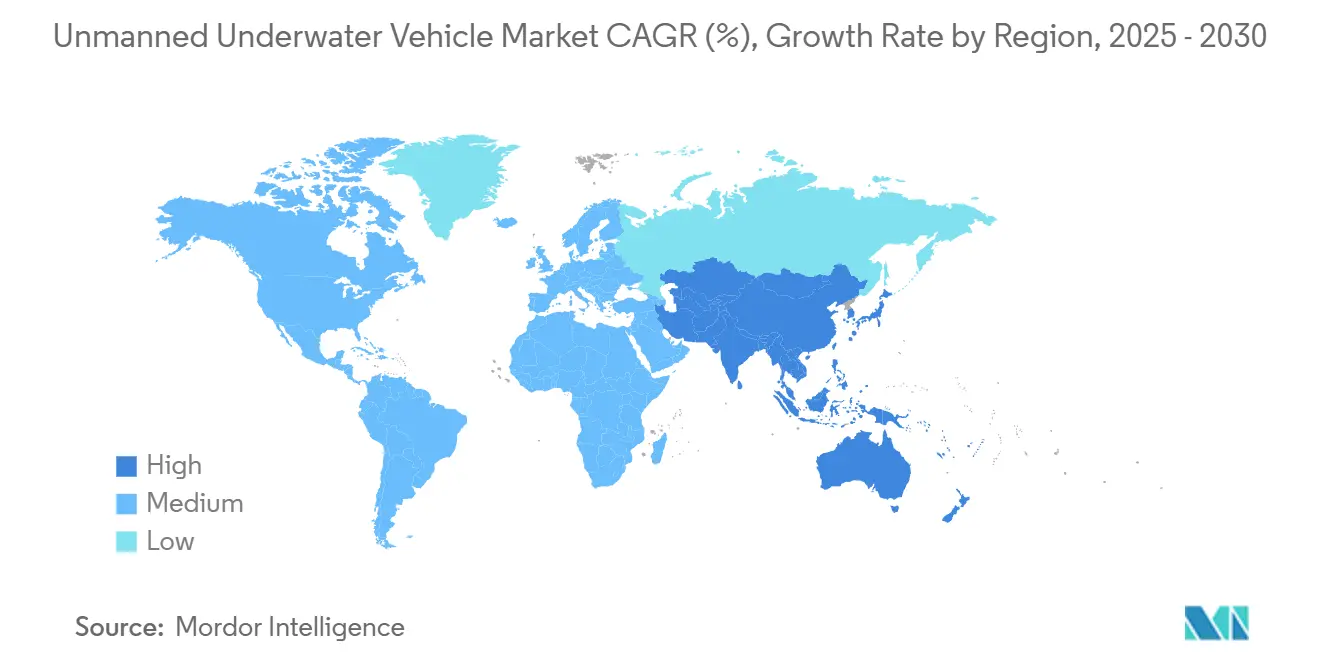

- 地域別では、北米が2024年に34.22%のシェアを保持し、アジア太平洋地域は2030年にかけてCAGR 8.01%を記録すると予測されています。

世界の無人水中ビークル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 洋上深海石油・ガス探査活動の拡大 | +1.8% | 世界全体;北海、メキシコ湾、ブラジルでの初期利益 | 中期(2〜4年) |

| 対潜水艦戦(ASW)および機雷対抗措置(MCM)ミッションへの海軍投資の増加 | +2.1% | 北米およびEU;アジア太平洋地域への波及 | 長期(4年以上) |

| ケーブルおよび洋上風力資産の海底インフラセキュリティへの重点の高まり | +1.5% | 世界全体;北大西洋、北海、アジア太平洋地域に焦点 | 短期(2年以内) |

| 運用持続時間を延長するための自律型充電ハブの開発 | +0.9% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 次世代高密度耐圧中性バッテリーの採用 | +1.2% | 世界全体 | 中期(2〜4年) |

| 海底検査体制を義務付けるESG主導の規制の実施 | +0.7% | 欧州、北米;アジア太平洋地域への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

洋上深海石油・ガス探査活動の拡大

深海キャンペーンは、従来のテザー限界を超えて運用される自律型ビークルへの依存度を高めています。OceaneeringのFreedom AUVは、水深2,000m超でTotalEnergiesのパイプラインを検査し、リアルタイムでデータをストリーミングしながら船舶コストを最大60%削減しました。[1]Oceaneering International、「Freedom AUVパイプライン検査」、oceaneering.com米国安全・環境執行局などの規制当局は頻繁な資産監視を義務付けており、オペレーターが単発のチャーターではなくフリートを展開するよう促しています。その結果、長距離航行と重作業用マニピュレーターを組み合わせたハイブリッドAUV/ROVシステムの継続的な発注が生まれています。バッテリー価格の低下により、中規模洋上請負業者の間でも対象顧客基盤が広がっています。これらの要因が合わさって、近期の稼働率を押し上げ、検査サービスプロバイダーの安定したバックログ成長を支えています。

対潜水艦戦および機雷対抗措置ミッションへの海軍投資の増加

防衛省は、持続的な水中プレゼンスが可能な分散型自律ネットワークへの資金を振り向けています。米国防総省は、次世代ドローンに向けた競争的自律海洋プラットフォームプログラムの下でNorthrop Grumman Corporationに2,490万米ドルを配分し、自己学習型脅威対応を重視しています。DARPAのマンタレイプロトタイプは、補給なしで数ヶ月間の展開を可能にするエネルギー収集技術を実証しました。オーストラリア、インド、日本、韓国における並行した取り組みがこの増加を反映し、魚雷管からの発射・回収が可能な超大型AUVへの世界的な需要を加速させています。オープンアーキテクチャのコマンドスタックとモジュール式ペイロードベイを提供するサプライヤーは、今後10年にわたるフレームワーク契約を確保するのに有利な立場にあります。

ケーブルおよび洋上風力資産の海底インフラセキュリティへの重点の高まり

エネルギーパイプラインおよび通信ケーブルに関わる妨害行為が、海底セキュリティを戦略的優先事項に引き上げました。欧州のオペレーターは、脅威検知のためにパッシブ音響アレイと前方探知ソナーを搭載した長持続時間AUVに依存する24時間365日監視プログラムで対応しました。[2]Euro-SD、「海底戦争におけるAUVとROV」、euro-sd.com洋上風力発電事業者も、タービン基礎とアレイ間ケーブルを保護するために自律型検査を採用しており、有人パトロールと比較して50〜70%のコスト削減を挙げています。大陸軍は商業派生型ビークルの取得を急ぐことで能力格差を縮めています。統合データ融合ダッシュボードとセキュアなクラウドパイプラインを提供するベンダーは、資産所有者が総合的な状況認識を求める中で競争上の優位性を獲得しています。

運用持続時間を延長するための自律型充電ハブの開発

ワイヤレス充電ドックと海底エネルギー収集ステーションが、かつてミッション範囲を制約していた持続時間のボトルネックを解消しています。海軍研究所の試験でグライダーへの誘導充電が実証され、学術コンソーシアムは北極圏での年間を通じた観測を支援する波力発電システムを実証しました。OEMは現在、ドッキングアルゴリズム、AUVホーミングビーコン、モジュール式電源バンクを既存のフィールドレイアウトに組み込めるターンキーパッケージにまとめています。このシフトにより、オペレーターはホストビークルを回収することなくセンサースイートを交換でき、ダウンタイムを削減してカバレッジウィンドウを拡大できます。国際海事機関(IMO)の規制ガイドラインがこれらのハブを公海上で正当化し、商業展開を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UUVフリートの高い取得コストとライフサイクルコスト | –1.4% | 世界全体;小規模海軍および請負業者にとって深刻 | 短期(2年以内) |

| 水中通信における帯域幅とレイテンシの制限 | –0.8% | 世界全体;深海作業 | 中期(2〜4年) |

| 混雑した沿岸環境における音響スペクトル輻輳の増加 | –0.6% | 北海、地中海、東シナ海、ペルシャ湾 | 短期(2年以内) |

| リチウムイオンおよび燃料電池システム向けレアメタルに関連するサプライチェーンリスク | –0.9% | 世界全体;アジア太平洋地域で高まり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

UUVフリートの高い取得コストとライフサイクルコスト

総所有コストは、持続的な資本予算を持たない機関にとって依然として抑止力となっています。重作業クラスシステムでは、初期取得費、デポレベルのメンテナンス費、乗員訓練費が合計で1,500万米ドルを超えることが多くあります。サービスリースやパフォーマンスベース契約などの資金調達スキームが登場しつつありますが、採用は不均一です。ベンダーは複数のミッションバリアントにわたって研究開発費を分散させるための共通ハルアーキテクチャを模索していますが、その恩恵は徐々に現れるでしょう。

水中通信における帯域幅とレイテンシの制限

音響チャネルはデータレートが限られており、マルチパス歪みに悩まされるため、複雑なミッションのリアルタイム制御が複雑になります。光学リンクとRFリンクは深度とともに急速に劣化し、オペレーターは事前計画された自律性または消耗型中継ノードに頼らざるを得ません。スマートコヒーレンス変調とAIベースのパケット再構成に関する研究は有望ですが、実用的なフィールド展開は2〜3年先です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビークルタイプ別:ROVの優位性がAUVの台頭に直面

ROVは2024年の収益の56.67%を維持し、重作業および建設タスクにおける定着した受容を裏付けています。それでもAUVは、成熟したAIルート計画と障害物回避エンジンに支えられ、2030年にかけてCAGR 9.54%で最速の改善を記録しました。AUV販売に関連する無人水中ビークル市場は2030年までに22億米ドルに達すると予測されており、2024年のベースラインをほぼ2倍にします。メーカーは、精密作業のためにテザーモードに切り替える前に自律的にタスクサイトまで巡航するハイブリッド設計を展開しており、デッキクルーの必要性を制限してクレーンサイクルを削減しています。オーシャンクラスのプロトタイプは現在、トルクツールから海底サンプラーまでの交換可能なツールスキッドを搭載し、商業用途を広げています。防衛バイヤーは、広域捜索と局所的な無力化を必要とする秘密MCM作戦においてこれらのハイブリッドに価値を見出しています。一方、小型検査クラスのAUVは、効率的な資産軽量ビジネスモデルを求める調査請負業者の間で普及しています。フリートオペレーターはサードパーティ分析を統合するためのオープンAPIコントロールシステムを重視しており、ソフトウェアエコシステムが決定的な差別化要因になることを示唆しています。

ROVプラットフォームは、バルブ作動や緊急介入など、リアルタイムの人間による監視が必須の場合に設備投資予算を支配しています。しかし、自律能力が成熟するにつれて、重作業クラスROVに帰属する無人水中ビークル市場シェアは3〜4パーセントポイント低下するでしょう。サプライヤーは、パイロットの作業負荷を軽減しテザー長の制限を延長する監視型自律性を組み込むことで対応しています。エネルギー企業はこれらの段階的なアップグレードを、レガシー運用から完全自律性への手頃な橋渡しと見なしており、2030年までROVの関連性を確保しています。防衛研究者もROVにAIビジョンモジュールを後付けして、スポットチェック中の迅速な脅威分類を支援しています。総じて、これらのソリューションは、ミッションプロファイルに応じて人間参加型モードとハンズオフモードを切り替えるマルチロールビークルへの需要を強化しています。

用途別:防衛のリーダーシップが商業の加速に直面

防衛は2024年の売上高の39.67%を維持し、NATOおよびインド太平洋パートナー間の海中優位プログラムへの持続的な資金調達を反映しています。潜水艦の増殖と機雷戦の需要の高まりが、週単位のパトロールが可能な大排水量UUVの取得を促進しています。同時に、商業ユーザーは2030年までに100GWを超えると予想される洋上風力パイプラインを監視するためにフリートを拡大しており、そのセグメントのCAGR 7.67%を牽引しています。科学機関は、国連海洋の10年の傘下で気候監視ミッションが拡大するにつれて安定した第3位を占め、モジュール式センサーポッドと生地化学サンプラーへの助成金を集めています。水産養殖、水中考古学、港湾セキュリティなどの新興ニッチが増分需要を加えていますが、予測期間を通じて収益の5%未満にとどまります。

防衛採用は、単発の実験からプログラム・オブ・レコード調達へと移行しており、サプライヤーのキャッシュフローを安定させる複数年の生産スケジュールを確定しています。調達担当者は、新しいハル設計なしにISR、ASW、またはMCMタスクに対応するための迅速なペイロード交換を可能にするオープンミッションシステムアーキテクチャを優先しています。商業成長は、特にESG義務が厳格化する中で、有人船舶日数を自律型検査で代替する経済的論理に基づいています。洋上オペレーターは、デジタルツインモデルに直接フィードされる標準化されたデータ製品を重視し、障害診断サイクルを短縮しています。科学ユーザーは極限の持続時間と低シグネチャ設計を支持し、後に商業市場に波及する新しい電力システムを共同資金調達することが多いです。この相互汚染が技術普及を加速させ、科学プログラムを生きたテストベッドとして位置付けています。

推進タイプ別:電動システムが市場変革を加速

リチウムイオンおよび水素燃料電池エネルギーパックで駆動する電動スラスターが2024年の販売の52.45%を確保し、CAGR 8.12%で2030年までに60%の閾値に向かって推移しています。航続距離の延長、最小限の音響出力、ゼロエミッション洋上作業に対する規制支援がこの上昇を支えています。電動システムに関連する無人水中ビークルの市場規模は今後5年間で8億5,000万米ドル増加すると予測されており、非電動の対応製品を上回っています。燃料電池ハイブリッドは、充電なしで2,500kmを超える長距離ISRルートのパイロットプロジェクトで牽引力を得ています。共同設置ドッキングハブが非生産時間をさらに短縮し、より小さなバッテリーパックを可能にしてペイロード比率を改善しています。

ディーゼル発電機と銀亜鉛バッテリーに基づく非電動システムは特殊な持続時間需要を満たしていますが、環境規制の厳格化に直面しています。開発者は、軍事ニッチにおける技術のライフサイクルを延長するために効率的な触媒コンバーターと排気スクラバーを追求しています。曳航ライン型タービンや海洋熱エネルギーエンジンを含むエネルギー収集ソリューションは商業化前の段階にとどまっていますが、理論的な持続時間から研究開発補助金を引き付けています。コンポーネントベンダーは、電動およびハイブリッドビルド全体で高効率ブラシレスモーターと低騒音プロペラジオメトリを標準化しており、参入価格を下げる規模の経済を促進しています。

システム別:推進のリーダーシップが衝突回避イノベーションに道を譲る

推進パッケージは2024年の収益の27.32%で最大のシステムグループを形成しましたが、最速の成長はCAGR 7.55%を記録する衝突回避スイートに見られます。スウォームコンセプトと混雑した作戦環境が障害物検知に高い価値を置き、合成開口ソナー、機械学習ベースの分類器バンク、短距離光学センサーを組み合わせています。規制当局は重要インフラ近傍での完全自律ミッションを承認する前に冗長な知覚スタックを要求しており、このサブシステムの戦略的価値を高めています。衝突回避コンポーネントの無人水中ビークルの市場規模は、フリートオペレーターが安全義務を満たすためにレガシーハルを改修するにつれて2030年までに2倍になると予測されています。

航法および通信モジュールはAI支援センサーフュージョンへと進化し、潮流や塩分層の環境変動に適応するマップ対応ガイダンスを可能にしています。適応ビットレート制御を備えた高帯域幅音響モデムがスペクトル輻輳を軽減していますが、ペイロードテレメトリは依然としてボトルネックです。センサーとペイロードは自動検出プロトコルを備えたモジュール式プラグアンドプレイ形式へと向かっており、統合サイクルを加速しています。シャーシサプライヤーは、機動性を損なうことなくより重いエネルギーパックを収容するために抗力低減ジオメトリと複合材圧力容器に集中しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

サイズ別:中型プラットフォームがリードし小型システムが急増

中型ビークルが2024年の出荷の43.71%のシェアで支配し、ペイロード容量、持続時間、発射・回収の簡便さのバランスを取っています。しかし小型システムは、低い資本コストと短距離ミッションへの迅速な展開可能性に牽引されてCAGR 8.21%を記録しています。小型化された航法とエネルギー貯蔵の進歩が、複数のビークルが同時にサイト調査を行うマルチビークルスウォームへの道を開き、カバレッジマイルあたりのコストを削減しています。フリートオペレーターは、特に損耗リスクが高い競合ゾーンにおける冗長性とリスク分散の利点を評価しています。

大型および超大型ユニットは、水深4,000m超の海底マッピングや秘密ペイロード配送など、特殊な軍事および深海科学タスクに対応しています。DARPAのマンタレイはこのセグメントを例示し、推進のために海流を収集する流体力学的タブを実証しました。ユニット量は少ないままですが、ヘッドライン技術がハルコーティングと電力管理の下流イノベーションを促進し、より小さなクラスに波及しています。訓練パイプラインが成熟するにつれて、オペレーターは各ミッションフェーズに適切なビークルを割り当てる混合サイズフリートを形成し、フリート全体の稼働率を高めて資本予算からより多くの価値を引き出しています。

深度定格別:中深度の優位性が深海拡大に挑戦される

中深度定格システムは、大陸棚エネルギー資産と沿岸防衛要件の普及により47.76%のシェアを維持し続けています。資源産業が探査を水深3,000m超に押し進め、海洋科学が深海底生態系を対象とするにつれて、深海プラットフォームはCAGR 7.75%を示しています。[3]ACS Publications、「自律型海洋炭素観測」、acs.org耐圧中性バッテリーが深度関連の定格低下を解消し、水柱全体で一貫したパフォーマンスを可能にしています。ハル設計者は、重量を削減しながら構造的完全性を維持するチタン合金と炭素繊維複合材を採用しています。

浅海ユニットは、機動性が持続時間を上回る港湾セキュリティと水産養殖検査に対応しています。これらのプラットフォームは、透明な水中での光学通信を活用してリアルタイムで高精細映像を送信します。一部のオペレーターは空中ドローンを水面中継として統合し、水上・水中のハイブリッド状況認識を実現しています。総じて、深度セグメンテーションは、特定の海洋層に最適化されたミッション特化型フリートへの一般的なソリューションからの段階的なシフトを明らかにしています。

地域分析

北米は2024年に34.22%の収益リードを維持し、CAMPやDARPAのマンタレイなどの米国防総省の取り組みと、メキシコ湾の堅調な検査需要に支えられています。カナダの北極圏主権パトロールとメキシコの洋上油田開発が補完的な牽引力を加えています。地域成長は、義務的な検査サイクルの厳格化と防衛調達が急速なプロトタイピングから量産へとシフトするにつれて、2025〜2030年にかけてCAGR 6.1%に加速します。クリーンエネルギーサプライチェーンに対する州レベルのインセンティブも、地域のバッテリーおよび燃料電池製造を刺激し、米国のビークルインテグレーターの物流上の摩擦を軽減しています。

アジア太平洋地域はCAGR 8.01%で最高の拡大を記録しています。中国は地域パートナーに超大型UUVを輸出しながら国産スウォーム分析を追求し、対象基盤を広げています。オーストラリアのゴーストシャークとインドのXLUUV契約は合計で20億米ドルを超えるプログラム資金を確保し、マルチベンダーエコシステムを支えています。[4] H. I. Sutton、「世界のXLUUV」、hisutton.com日本の科学グライダーネットワークと韓国の自律型機雷掃討アップグレードが地域需要の多様化をさらに示しています。高密度バッテリー向けの輸入コバルトおよびレアアース投入材への依存を考えると、サプライチェーンの強靭性は引き続き注目事項です。

欧州は、ドイツ、ノルウェー、英国における海軍近代化とともに、成熟した洋上風力および石油・ガスインフラを活用しています。SeaSEC 2025などの協力的なセキュリティ演習が共同技術検証を促進し、標準化と国境を越えた調達を加速させています。一方、中東・アフリカ市場は新たな探査・生産権益と港湾セキュリティアップグレードから勢いを増しており、最近の無人水上艦艇のデモンストレーションが自律型海洋作戦におけるクロスドメインの相乗効果を強調しています。南米の採用は初期段階にとどまっていますが、ブラジルのプレソルト油田活動とコロンビアのケーブルセキュリティ要件と一致しています。

競争環境

プロバイダーエコシステムは分散しており、上位5社が世界の売上高の50%未満を占め、中程度の集中度を示しています。既存の防衛請負業者は長年の海軍との関係を活用していますが、AIとモジュール式ロボティクスに特化した機敏なライバルに直面しています。戦略的差別化は、自律性アルゴリズム、オープンアーキテクチャの指揮統制、および資本販売を継続的サービスに転換するライフサイクルサポート提供に集中しています。Oceaneering、Kongsberg Discovery、Andurilは米国LDUUVプロトタイプ名簿に地位を確保し、迅速な反復とフィールド対応プロトタイプに置かれる価値を強調しています。

合併・買収(M&A)活動は、プラットフォームビルダーが垂直統合を求めてセンサースペシャリストとバッテリーインテグレーターが魅力的な買収対象となるにつれて増加傾向にあります。Nauticus Roboticsは、AUVとROVモードを切り替える変形型ハイブリッドを展開することで破壊的参入者を例示し、操作とサーベイミッションの従来の分離に挑戦しています。知的財産ポートフォリオは、AI対応航法スタック、衝突回避分類器、プラグアンドプレイペイロード採用を支援する標準化されたデータオントロジーにますます焦点を当てています。ABSまたはDNV自律クラス表記への早期準拠を達成したサプライヤーは、オペレーターが規制保証に重きを置くにつれて市場での優位性を獲得しています。

小型および中型ビークルでは参入障壁が低いため、価格競争が続いています。ベンダーは、クラウドネイティブのミッション計画スイート、無線ファームウェアアップデート、乗員のオンボーディングを短縮するトレーニングシミュレーターで差別化しています。アフターセールスサポートモデルは、スペアパーツ、ソフトウェアアップデート、分析ダッシュボードをカバーするサブスクリプション層へとシフトしており、収益の変動を平滑化しています。総じて、これらのダイナミクスは、スタンドアロンのハードウェアを販売するのではなくエコシステムを統括する企業に有利に働きます。

無人水中ビークル産業のリーダー企業

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Saab AB

Oceaneering International, Inc.

Fugro N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:HIIは、最大2億米ドルの潜在的な契約価値を持ち200機に拡大する可能性のあるプログラムの一環として、最初の2機のライオンフィッシュ小型無人水中ビークル(SUUV)を米海軍に納入しました。

- 2025年4月:Anduril Industriesは、最初のDive-LD AUVを米海軍の無人水中ビークル飛行隊1(UUVRON-1)に納入しました。この納入は、海軍の無人水中能力の拡大と自律システムの作戦への統合を前進させます。

- 2025年2月:Kongsberg Discoveryは受入試験を完了し、HUGIN Superior AUVシステムを米海軍に納入しました。この契約の下での最初のHUGIN Superiorシステムの納入成功は、KongsbergのAUV技術が米海軍の海中作戦を支援することを示しています。

世界の無人水中ビークル市場レポートの範囲

| 自律型水中ビークル(AUV) |

| 遠隔操作ビークル(ROV) |

| 防衛 |

| 商業 |

| 科学研究 |

| その他 |

| 電動 |

| 非電動 |

| その他 |

| 推進システム |

| 衝突回避システム |

| 航法システム |

| 通信システム |

| センサー |

| ペイロード |

| シャーシ |

| 小型 |

| 中型 |

| 大型および超大型 |

| 浅海 |

| 中深度 |

| 深海 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| ビークルタイプ別 | 自律型水中ビークル(AUV) | ||

| 遠隔操作ビークル(ROV) | |||

| 用途別 | 防衛 | ||

| 商業 | |||

| 科学研究 | |||

| その他 | |||

| 推進タイプ別 | 電動 | ||

| 非電動 | |||

| その他 | |||

| システム別 | 推進システム | ||

| 衝突回避システム | |||

| 航法システム | |||

| 通信システム | |||

| センサー | |||

| ペイロード | |||

| シャーシ | |||

| サイズ別 | 小型 | ||

| 中型 | |||

| 大型および超大型 | |||

| 深度定格別 | 浅海 | ||

| 中深度 | |||

| 深海 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年の無人水中ビークル(UUV)市場の予測収益はいくらですか?

無人水中ビークル市場は2025年に40億1,000万米ドルと評価され、2030年までに55億8,000万米ドルに拡大すると予測されており、CAGR 6.83%を反映しています。

2030年にかけて最も速く成長しているビークルタイプはどれですか?

自律型水中ビークルはAI対応自律性に牽引されてCAGR 9.54%で最強の成長を記録しています。

最も高い成長率を示す地域はどこですか?

アジア太平洋地域は海軍近代化と洋上エネルギー拡大に牽引されてCAGR 8.01%で拡大すると予想されています。

電動推進システムがシェアを拡大している理由は何ですか?

バッテリーと燃料電池の進歩が航続距離を延ばし、より厳格なESG規制を満たし、2030年までに電動シェアを60%超に引き上げています。

オペレーターはUUVの持続時間をどのように延長していますか?

自律型海底充電ハブと耐圧中性バッテリーが、浮上なしで数ヶ月間の展開を可能にしています。

小規模フリートにおけるより広い採用を妨げているものは何ですか?

高い取得コストと水中通信帯域幅の制約が現在、より速い普及を制限しています。

最終更新日: