Taille et Part du Marché des Véhicules Sous-Marins Non Habités

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

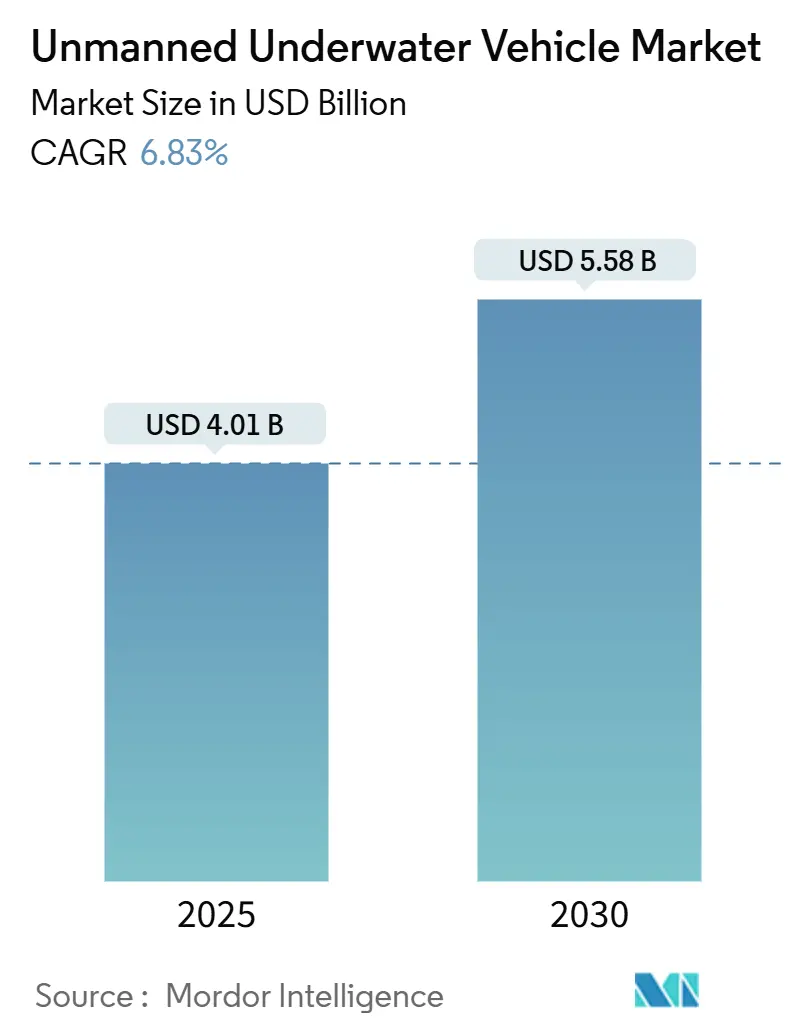

| Taille du Marché (2025) | 4.01 Milliards de dollars |

| Taille du Marché (2030) | 5.58 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules Sous-Marins Non Habités par Mordor Intelligence

La taille du marché des véhicules sous-marins non habités a atteint 4,01 milliards USD en 2025 et devrait progresser jusqu'à 5,58 milliards USD d'ici 2030, reflétant un CAGR de 6,83 %. La hausse des budgets de modernisation navale, l'expansion des parcs éoliens offshore et la préoccupation croissante pour la sécurité des infrastructures sous-marines sont les principales forces qui soutiennent cette trajectoire. Des programmes tels que l'effort de prototype de véhicule sous-marin non habité à grand déplacement (LDUUV) de la marine américaine et le projet Ghost Shark australien d'une valeur de 1,7 milliard AUD catalysent une convergence technologique rapide qui fusionne les atouts de manipulation des ROV traditionnels avec l'autonomie des AUV pour les missions longue portée. Parallèlement, les opérateurs offshore se tournent vers l'inspection autonome pour réduire les tarifs journaliers des navires et se conformer à des réglementations environnementales plus strictes, renforçant la demande de propulsion électrique hybride et de systèmes de batteries neutres en pression. L'intensité concurrentielle s'accroît à mesure que les grands groupes de défense, les contractants sous-marins et les start-ups axées sur l'IA se disputent la conception de la prochaine génération de plateformes modulaires et interopérables au service des clients de la défense et du secteur commercial.

Principaux Enseignements du Rapport

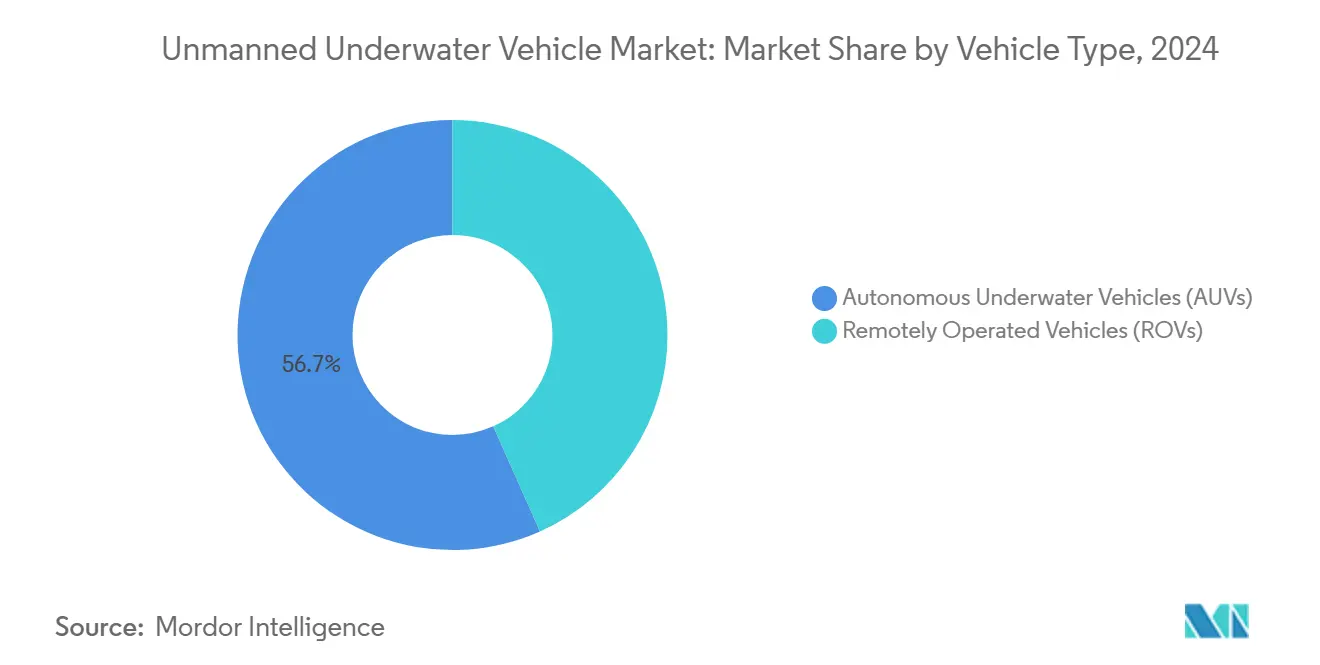

- Par type de véhicule, les véhicules téléopérés (ROV) ont dominé le marché des véhicules sous-marins non habités avec une part de 56,67 % en 2024. En revanche, les véhicules sous-marins autonomes (AUV) progresseront à un CAGR de 9,54 % jusqu'en 2030.

- Par application, la défense représentait une part de revenus de 39,67 % du marché des véhicules sous-marins non habités en 2024, et les applications commerciales progressent à un CAGR de 7,67 % jusqu'en 2030.

- Par type de propulsion, les systèmes électriques représentaient 52,45 % de la taille du marché des véhicules sous-marins non habités en 2024 et croissent à un CAGR de 8,12 % entre 2025 et 2030.

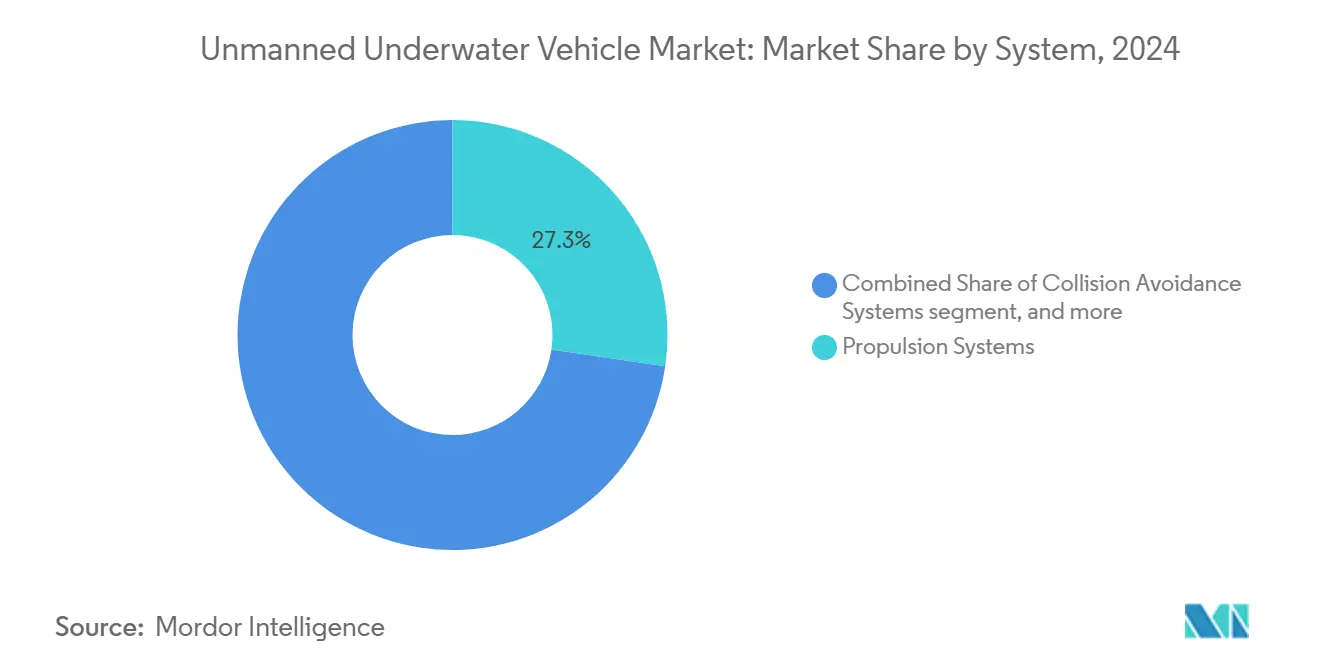

- Par système, les systèmes de propulsion ont contribué à hauteur de 27,32 % des revenus de 2024, tandis que les solutions d'évitement de collision sont en voie d'atteindre un CAGR de 7,55 % d'ici 2030.

- Par taille, les véhicules de taille moyenne ont capturé 43,71 % des ventes de 2024, et les plateformes de petite taille sont en passe d'atteindre un CAGR de 8,21 % sur l'horizon de prévision.

- Par profondeur nominale, les unités de profondeur moyenne détenaient une part de 47,76 % en 2024 ; les systèmes en eaux profondes devraient afficher un CAGR de 7,75 % jusqu'en 2030.

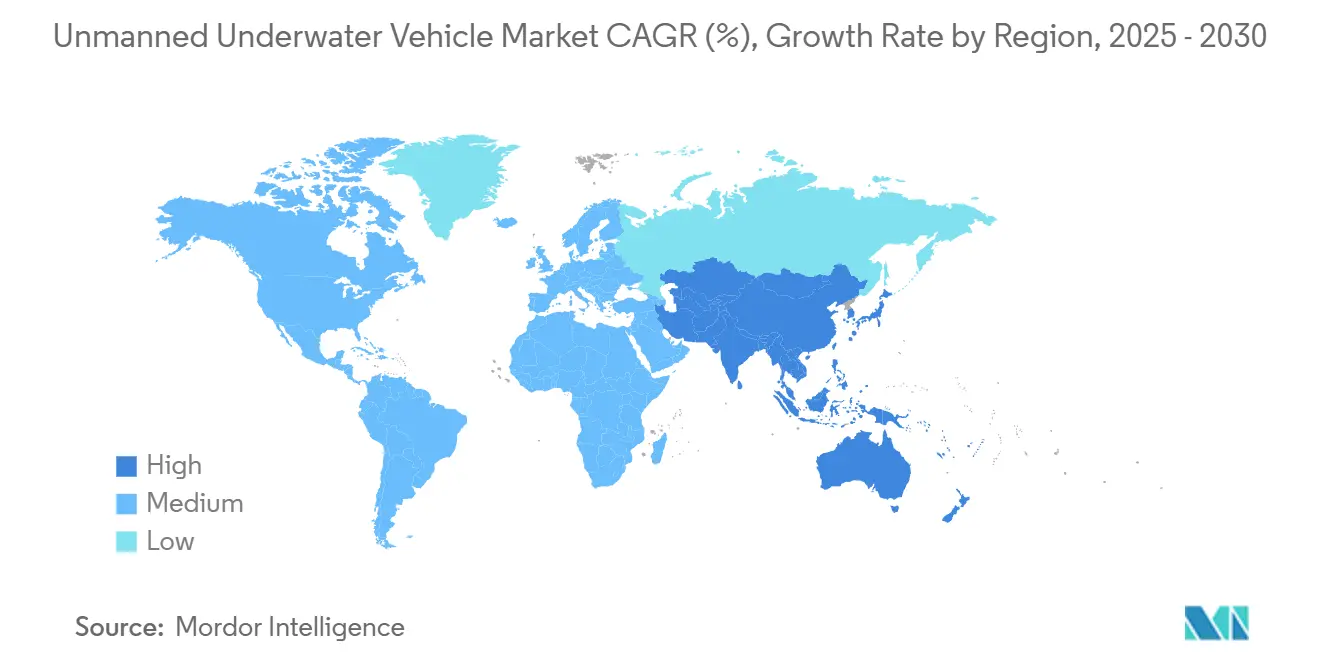

- Par géographie, l'Amérique du Nord détenait une part de 34,22 % en 2024 ; l'Asie-Pacifique devrait afficher un CAGR de 8,01 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Véhicules Sous-Marins Non Habités

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des activités d'exploration pétrolière et gazière en eaux profondes offshore | +1.8% | Mondial ; gains précoces en mer du Nord, golfe du Mexique, Brésil | Moyen terme (2-4 ans) |

| Hausse des investissements navals dans la lutte anti-sous-marine (ASW) et les missions de contre-mesures aux mines (MCM) | +2.1% | Amérique du Nord et UE ; répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Accent croissant sur la sécurité des infrastructures sous-marines pour les câbles et les actifs éoliens offshore | +1.5% | Mondial ; focus sur l'Atlantique Nord, la mer du Nord, l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement de hubs de recharge autonomes pour étendre l'endurance opérationnelle | +0.9% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Adoption de batteries neutres en pression à haute densité de nouvelle génération | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Mise en œuvre de réglementations ESG imposant des régimes d'inspection sous-marine | +0.7% | Europe, Amérique du Nord ; répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Activités d'Exploration Pétrolière et Gazière en Eaux Profondes Offshore

Les campagnes en eaux profondes s'appuient de plus en plus sur des véhicules autonomes opérant au-delà des limites traditionnelles des câbles d'alimentation. L'AUV Freedom d'Oceaneering a inspecté des pipelines de TotalEnergies à des profondeurs supérieures à 2 000 m, en transmettant des données en temps réel tout en réduisant les coûts des navires jusqu'à 60 %.[1]Oceaneering International, "Freedom AUV Pipeline Inspection," oceaneering.com Des organismes de réglementation tels que le Bureau américain de la sécurité et de l'application des réglementations environnementales exigent une surveillance fréquente des actifs, encourageant les opérateurs à déployer des flottes plutôt que des affrètements ponctuels. Il en résulte une commande soutenue de systèmes AUV/ROV hybrides combinant navigation longue portée et manipulateurs robustes pour les travaux d'intervention. La baisse des prix des batteries élargit davantage la base de clientèle adressable parmi les contractants offshore de taille moyenne. Ensemble, ces facteurs augmentent les taux d'utilisation à court terme et soutiennent une croissance régulière du carnet de commandes pour les prestataires de services d'inspection.

Hausse des Investissements Navals dans la Lutte Anti-Sous-Marine et les Missions de Contre-Mesures aux Mines

Les ministères de la défense réorientent leurs fonds vers des réseaux autonomes distribués capables d'assurer une présence sous-marine persistante. Le Pentagone a alloué 24,9 millions USD à Northrop Grumman Corporation dans le cadre du programme de plateforme maritime autonome compétitive pour des drones de nouvelle génération, en mettant l'accent sur la réponse aux menaces par auto-apprentissage. Le prototype Manta Ray de la DARPA a validé des technologies de récupération d'énergie promettant des déploiements de plusieurs mois sans ravitaillement. Des initiatives parallèles en Australie, en Inde, au Japon et en Corée du Sud reflètent cette tendance à la hausse, accélérant la demande mondiale d'AUV de très grande taille capables d'être lancés et récupérés par tube lance-torpilles. Les fournisseurs qui livrent des piles de commande à architecture ouverte et des baies de charge utile modulaires sont bien positionnés pour décrocher des contrats-cadres couvrant la prochaine décennie.

Accent Croissant sur la Sécurité des Infrastructures Sous-Marines pour les Câbles et les Actifs Éoliens Offshore

Les incidents de sabotage impliquant des pipelines énergétiques et des câbles de communication ont élevé la sécurité sous-marine au rang de priorité stratégique. Les opérateurs européens ont répondu par des programmes de surveillance 24h/24 et 7j/7 s'appuyant sur des AUV à longue endurance équipés de réseaux acoustiques passifs et de sonars à visée frontale pour la détection des menaces.[2]Euro-SD, "AUVs and ROVs in Seabed Warfare," euro-sd.com Les développeurs de parcs éoliens offshore adoptent également l'inspection autonome pour protéger les fondations des éoliennes et le câblage inter-réseau, citant des économies de coûts de 50 à 70 % par rapport aux patrouilles avec équipage. Les forces continentales réduisent l'écart de capacité en accélérant l'acquisition de véhicules dérivés du secteur commercial. Les fournisseurs proposant des tableaux de bord de fusion de données intégrés et des pipelines cloud sécurisés gagnent un avantage concurrentiel à mesure que les propriétaires d'actifs recherchent une conscience situationnelle globale.

Développement de Hubs de Recharge Autonomes pour Étendre l'Endurance Opérationnelle

Les stations d'accueil à recharge sans fil et les stations de récupération d'énergie sur le fond marin éliminent les goulots d'étranglement d'endurance qui limitaient autrefois la portée des missions. Les essais du Laboratoire de recherche navale ont prouvé la recharge par induction pour les planeurs, tandis que des consortiums académiques ont démontré des systèmes alimentés par les vagues soutenant l'observation arctique toute l'année. Les équipementiers regroupent désormais des algorithmes d'accostage, des balises de guidage AUV et des blocs d'alimentation modulaires dans des packages clés en main qui s'intègrent dans les configurations de terrain existantes. Ce changement permet aux opérateurs de faire tourner les suites de capteurs sans récupérer le véhicule hôte, réduisant les temps d'arrêt et élargissant les fenêtres de couverture. Les directives réglementaires de l'Organisation Maritime Internationale (OMI) légitiment ces hubs dans les eaux internationales, accélérant le déploiement commercial.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'acquisition et de cycle de vie élevés des flottes d'UUV | –1.4% | Mondial ; aigu pour les petites marines et les contractants | Court terme (≤ 2 ans) |

| Limitations de bande passante et de latence dans les communications sous-marines | –0.8% | Mondial ; opérations en eaux profondes | Moyen terme (2-4 ans) |

| Congestion croissante du spectre acoustique dans les environnements littoraux fréquentés | –0.6% | Mer du Nord, Méditerranée, mer de Chine orientale, golfe Persique | Court terme (≤ 2 ans) |

| Risques liés à la chaîne d'approvisionnement associés aux minéraux critiques pour les systèmes lithium-ion et à pile à combustible | –0.9% | Mondial ; accentué en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Acquisition et de Cycle de Vie Élevés des Flottes d'UUV

Le coût total de possession reste un frein pour les agences qui ne disposent pas de budgets d'investissement soutenus. Les dépenses d'acquisition initiales, de maintenance au niveau du dépôt et de formation des équipages dépassent fréquemment 15 millions USD pour les systèmes de classe travaux lourds. Des mécanismes de financement tels que la location de services et les contrats basés sur la performance émergent, mais leur adoption est inégale. Les fournisseurs explorent des architectures à coque commune pour répartir les dépenses de R&D sur plusieurs variantes de mission, bien que les avantages se matérialiseront progressivement.

Limitations de Bande Passante et de Latence dans les Communications Sous-Marines

Les canaux acoustiques offrent des débits de données limités et souffrent de distorsions par trajets multiples, compliquant le contrôle en temps réel de missions complexes. Les liaisons optiques et RF se dégradent rapidement avec la profondeur, obligeant les opérateurs à s'appuyer sur une autonomie pré-planifiée ou des nœuds relais consommables. La recherche sur la modulation de cohérence intelligente et la reconstruction de paquets basée sur l'IA est prometteuse, mais le déploiement pratique sur le terrain est encore à deux ou trois ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : La Domination des ROV Face à la Disruption des AUV

Les ROV ont maintenu 56,67 % des revenus de 2024, soulignant leur acceptation ancrée pour les tâches de manipulation lourde et de construction. Les AUV ont néanmoins enregistré la progression la plus rapide avec un CAGR de 9,54 % jusqu'en 2030, portés par la maturation des moteurs de planification d'itinéraires par IA et d'évitement d'obstacles. Le marché des véhicules sous-marins non habités lié aux ventes d'AUV devrait atteindre 2,2 milliards USD d'ici 2030, soit presque le double de sa base de référence de 2024. Les fabricants lancent des conceptions hybrides qui naviguent de manière autonome jusqu'aux sites de travail avant de passer en mode téléopéré pour les travaux de précision, limitant les besoins en équipage de pont et réduisant les cycles de grue. Les prototypes de classe océanique transportent désormais des skids d'outils interchangeables allant des outils de couple aux échantillonneurs de fond marin, élargissant les cas d'usage commerciaux. Les acheteurs de la défense voient la valeur de ces hybrides pour les opérations MCM clandestines nécessitant une recherche sur une large zone et une neutralisation locale. Pendant ce temps, les AUV de classe inspection plus petits prolifèrent parmi les contractants d'études cherchant des modèles commerciaux efficaces à faible intensité d'actifs. Les opérateurs de flottes mettent l'accent sur les systèmes de contrôle à API ouverte pour intégrer des analyses tierces, suggérant que les écosystèmes logiciels deviendront un facteur de différenciation décisif.

Les plateformes ROV dominent les budgets d'investissement là où la supervision humaine en temps réel, telle que l'actionnement de vannes ou l'intervention d'urgence, est obligatoire. Cependant, la part de marché des véhicules sous-marins non habités attribuée aux ROV de classe travaux lourds diminuera de 3 à 4 points de pourcentage à mesure que les capacités autonomes mûrissent. Les fournisseurs répondent en intégrant une autonomie supervisée qui réduit la charge de travail du pilote et étend les limites de longueur du câble. Les compagnies énergétiques considèrent ces mises à niveau progressives comme un pont abordable entre les opérations héritées et l'autonomie totale, assurant la pertinence continue des ROV jusqu'en 2030. Les chercheurs en défense équipent également les ROV de modules de vision par IA pour soutenir la classification rapide des menaces lors des contrôles ponctuels. Collectivement, ces solutions renforcent la demande de véhicules polyvalents qui alternent entre les modes avec opérateur en boucle et mains libres selon le profil de mission.

Par Application : Le Leadership de la Défense Face à l'Accélération Commerciale

La défense a conservé 39,67 % du chiffre d'affaires de 2024, reflétant un financement soutenu pour les programmes de domination sous-marine parmi les partenaires de l'OTAN et de l'Indo-Pacifique. La prolifération croissante des sous-marins et les besoins en guerre des mines propulsent l'acquisition d'UUV à grand déplacement capables de patrouilles d'une semaine. Simultanément, les utilisateurs commerciaux développent leurs flottes pour surveiller un pipeline éolien offshore qui devrait dépasser 100 GW d'ici 2030, entraînant un CAGR de 7,67 % pour ce segment. Les instituts scientifiques occupent une troisième position stable à mesure que les missions de surveillance climatique s'étendent sous l'égide de la Décennie des océans des Nations Unies, canalisant des subventions vers des pods de capteurs modulaires et des échantillonneurs biogéochimiques. Les niches émergentes telles que l'aquaculture, l'archéologie sous-marine et la sécurité portuaire ajoutent collectivement une demande incrémentale mais restent en dessous de 5 % des revenus sur la fenêtre de prévision.

L'adoption par la défense migre de l'expérimentation ponctuelle vers l'approvisionnement dans le cadre de programmes officiels, verrouillant des calendriers de production pluriannuels qui stabilisent les flux de trésorerie des fournisseurs. Les responsables des achats privilégient les architectures de systèmes de mission ouverts permettant des échanges rapides de charges utiles pour répondre aux tâches ISR, ASW ou MCM sans nouvelles conceptions de coque. La croissance commerciale repose sur la logique économique de substitution de l'inspection autonome aux jours de navire avec équipage, en particulier à mesure que les mandats ESG se resserrent. Les opérateurs offshore valorisent les produits de données standardisés qui s'intègrent directement dans les modèles de jumeaux numériques, raccourcissant les cycles de diagnostic des pannes. Les utilisateurs scientifiques défendent l'endurance extrême et la conception à faible signature, cofinançant souvent de nouveaux systèmes d'alimentation qui se répandent ensuite dans les marchés commerciaux. Cette pollinisation croisée accélère la diffusion technologique et positionne les programmes scientifiques comme des bancs d'essai vivants.

Par Type de Propulsion : Les Systèmes Électriques Accélèrent la Transformation du Marché

Les propulseurs électriques alimentés par des packs d'énergie lithium-ion et à pile à combustible à hydrogène ont sécurisé 52,45 % des ventes de 2024 et tendent vers un seuil de 60 % d'ici 2030 avec un CAGR de 8,12 %. La portée étendue, la faible émission acoustique et le soutien réglementaire aux opérations offshore à zéro émission sous-tendent cette hausse. La taille du marché des véhicules sous-marins non habités associée aux systèmes électriques devrait ajouter 850 millions USD au cours des cinq prochaines années, dépassant les homologues non électriques. Les hybrides à pile à combustible gagnent en traction dans les projets pilotes pour les routes ISR longue portée dépassant 2 500 km sans recharge. Les hubs d'accueil co-localisés réduisent davantage le temps non productif, permettant des packs de batteries plus petits et améliorant les ratios de charge utile.

Les systèmes non électriques basés sur des générateurs diesel et des batteries argent-zinc répondent à des besoins d'endurance spécialisés mais font face à un contrôle environnemental croissant. Les développeurs poursuivent des convertisseurs catalytiques efficaces et des épurateurs d'échappement pour prolonger le cycle de vie de la technologie dans les niches militaires. Les solutions de récupération d'énergie, notamment les turbines à câble traîné et les moteurs thermiques océaniques, restent pré-commerciales mais attirent des subventions de R&D en raison de leur endurance théorique. Les fournisseurs de composants standardisent des moteurs sans balais à haute efficacité et des géométries d'hélices à faible bruit sur les constructions électriques et hybrides, générant des économies d'échelle qui abaissent les prix d'entrée.

Par Système : Le Leadership de la Propulsion Cède la Place à l'Innovation en Évitement de Collision

Les ensembles de propulsion constituaient le plus grand groupe de systèmes avec 27,32 % des revenus de 2024, mais la croissance la plus rapide est observée dans les suites d'évitement de collision, affichant un CAGR de 7,55 %. Les concepts d'essaim et les théâtres d'opérations encombrés accordent une prime à la détection d'obstacles, combinant sonar à ouverture synthétique, banques de classificateurs basées sur l'apprentissage automatique et capteurs optiques à courte portée. Les régulateurs exigent des piles de perception redondantes avant d'autoriser des missions entièrement autonomes à proximité d'infrastructures critiques, élevant la valeur stratégique de ce sous-système. La taille du marché des véhicules sous-marins non habités pour les composants d'évitement de collision devrait doubler d'ici 2030 à mesure que les opérateurs de flottes équipent rétroactivement les coques existantes pour répondre aux mandats de sécurité.

Les modules de navigation et de communication évoluent vers la fusion de capteurs assistée par IA, permettant un guidage conscient de la carte qui s'adapte à la variabilité environnementale des courants de marée et des couches de salinité. Les modems acoustiques à haute bande passante avec contrôle adaptatif du débit binaire atténuent la congestion du spectre, bien que la télémétrie de charge utile reste un goulot d'étranglement. Les capteurs et charges utiles tendent vers des formats modulaires plug-and-play avec des protocoles de découverte automatique, accélérant les cycles d'intégration. Les fournisseurs de châssis se concentrent sur la géométrie de réduction de traînée et les enceintes sous pression en matériaux composites pour accueillir des packs d'énergie plus lourds sans compromettre la maniabilité.

Par Taille : Les Plateformes de Taille Moyenne en Tête Tandis que les Petits Systèmes Progressent Rapidement

Les véhicules de taille moyenne ont dominé les expéditions de 2024 avec une part de 43,71 %, équilibrant capacité de charge utile, endurance et simplicité de lancement et de récupération. Les petits systèmes, cependant, enregistrent un CAGR de 8,21 %, portés par un coût en capital plus faible et une déployabilité rapide pour les missions à courte portée. Les avancées dans la navigation miniaturisée et le stockage d'énergie ouvrent la voie à des essaims de véhicules multiples effectuant des relevés de sites simultanés, réduisant les coûts par kilomètre de couverture. Les opérateurs de flottes apprécient les avantages de redondance et de distribution des risques, en particulier dans les zones contestées avec un risque d'attrition élevé.

Les unités grandes et très grandes répondent à des tâches militaires spécialisées et de science des grands fonds, telles que la cartographie du fond marin au-delà de 4 000 m ou la livraison clandestine de charges utiles. Le Manta Ray de la DARPA illustre ce segment, validant des volets hydrodynamiques qui récupèrent les courants océaniques pour la propulsion. Bien que les volumes unitaires restent faibles, la technologie phare alimente les innovations en aval dans les revêtements de coque et la gestion de l'énergie qui se répandent dans les classes plus petites. À mesure que les filières de formation mûrissent, les opérateurs constituent des flottes de tailles mixtes qui allouent le bon véhicule à chaque phase de mission, augmentant l'utilisation globale de la flotte et tirant davantage de valeur des budgets d'investissement.

Par Profondeur Nominale : La Domination des Profondeurs Moyennes Mise au Défi par l'Expansion en Eaux Profondes

Les systèmes homologués pour les profondeurs moyennes continuent de détenir une part de 47,76 % en raison de la prévalence des actifs énergétiques sur le plateau continental et des exigences de défense côtière. Les plateformes en eaux profondes affichent un CAGR de 7,75 % à mesure que l'industrie des ressources pousse l'exploration au-delà de 3 000 m et que la science marine cible les écosystèmes abyssaux.[3]ACS Publications, "Autonomous Ocean Carbon Observations," acs.org Les batteries neutres en pression éliminent la déclassification liée à la profondeur, permettant des performances constantes dans toute la colonne d'eau. Les concepteurs de coques adoptent des alliages de titane et des composites en fibre de carbone qui maintiennent l'intégrité structurelle tout en réduisant le poids.

Les unités en eaux peu profondes répondent à la sécurité portuaire et à l'inspection aquacole, où l'agilité prime sur l'endurance. Ces plateformes exploitent les communications optiques en eau claire pour transmettre des images haute définition en temps réel. Certains opérateurs intègrent des drones aériens comme relais de surface, réalisant une conscience situationnelle hybride au-dessus et en dessous de la surface. Collectivement, la segmentation par profondeur révèle un glissement progressif des solutions universelles vers des flottes adaptées à la mission et optimisées pour des strates océaniques spécifiques.

Analyse Géographique

L'Amérique du Nord a maintenu une avance de revenus de 34,22 % en 2024, ancrée par les initiatives du Pentagone telles que CAMP et le Manta Ray de la DARPA, ainsi que par une forte demande d'inspection dans le golfe du Mexique. Les patrouilles de souveraineté arctique canadiennes et les développements de champs offshore mexicains apportent une demande supplémentaire. La croissance régionale s'accélère à un CAGR de 6,1 % pour 2025-2030 à mesure que les cycles d'inspection obligatoires se resserrent et que les achats de défense passent du prototypage rapide à la production en série. Les incitations au niveau des États pour les chaînes d'approvisionnement en énergie propre stimulent également la fabrication régionale de batteries et de piles à combustible, réduisant les frictions logistiques pour les intégrateurs de véhicules américains.

L'Asie-Pacifique enregistre la plus forte expansion avec un CAGR de 8,01 %. La Chine exporte des UUV de très grande taille vers des partenaires régionaux tout en poursuivant des analyses d'essaims indigènes, élargissant la base adressable. Les accords Ghost Shark australien et XLUUV indien dépassent collectivement 2 milliards USD de financement programmé, soutenant un écosystème multi-fournisseurs.[4] H. I. Sutton, "World XLUUVs," hisutton.com Les réseaux de planeurs scientifiques japonais et les mises à niveau de chasse aux mines autonomes sud-coréennes illustrent davantage la diversité de la demande régionale. La résilience de la chaîne d'approvisionnement reste un point de vigilance compte tenu de la dépendance aux importations de cobalt et de terres rares pour les batteries à haute densité.

L'Europe tire parti d'infrastructures matures d'énergie éolienne offshore et pétrolière et gazière, ainsi que de la modernisation navale en Allemagne, en Norvège et au Royaume-Uni. Les exercices de sécurité coopératifs tels que SeaSEC 2025 favorisent la validation technologique conjointe, accélérant la standardisation et les achats transfrontaliers. Pendant ce temps, les marchés du Moyen-Orient et d'Afrique gagnent en dynamisme grâce à de nouvelles concessions d'exploration et de production et à des mises à niveau de la sécurité portuaire ; les récentes démonstrations de navires de surface non habités soulignent les synergies interdomaines dans les opérations maritimes autonomes. L'adoption en Amérique du Sud reste naissante mais s'aligne sur les activités de champs pré-sel du Brésil et les exigences de sécurité des câbles en Colombie.

Paysage Concurrentiel

L'écosystème de fournisseurs est fragmenté, les cinq premiers fournisseurs représentant moins de 50 % du chiffre d'affaires mondial, indiquant une concentration modérée. Les contractants de défense établis tirent parti de relations navales de longue date mais font face à des concurrents agiles spécialisés dans l'IA et la robotique modulaire. La différenciation stratégique se concentre sur les algorithmes d'autonomie, le commandement et contrôle à architecture ouverte, et les offres de support du cycle de vie qui convertissent les ventes en capital en services récurrents. Oceaneering, Kongsberg Discovery et Anduril ont obtenu des positions sur la liste des prototypes LDUUV américains, soulignant la valeur accordée à l'itération rapide et aux prototypes prêts pour le terrain.

L'activité de fusions et acquisitions (M&A) est en hausse à mesure que les spécialistes des capteurs et les intégrateurs de batteries deviennent des cibles d'acquisition attractives pour les constructeurs de plateformes cherchant une intégration verticale. Nauticus Robotics illustre les entrants disruptifs en déployant des hybrides transformables qui alternent entre les modes AUV et ROV, remettant en question la séparation traditionnelle des missions de manipulation et de relevé. Les portefeuilles de propriété intellectuelle se concentrent de plus en plus sur les piles de navigation activées par IA, les classificateurs d'évitement de collision et les ontologies de données standardisées qui soutiennent l'adoption de charges utiles plug-and-play. Les fournisseurs atteignant une conformité précoce avec les notations de classe autonome ABS ou DNV gagnent la préférence du marché à mesure que les opérateurs accordent une importance croissante à l'assurance réglementaire.

La concurrence par les prix se poursuit pour les véhicules de petite et moyenne taille, où les barrières à l'entrée sont faibles. Les fournisseurs se différencient via des suites de planification de mission natives du cloud, des mises à jour de micrologiciels par voie hertzienne et des simulateurs de formation qui raccourcissent l'intégration des équipages. Les modèles de support après-vente évoluent vers des niveaux d'abonnement couvrant les pièces de rechange, les mises à jour logicielles et les tableaux de bord d'analyse, lissant la volatilité des revenus. Collectivement, ces dynamiques favorisent les entreprises qui orchestrent des écosystèmes plutôt que de vendre du matériel autonome.

Leaders du Secteur des Véhicules Sous-Marins Non Habités

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Saab AB

Oceaneering International, Inc.

Fugro N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : HII a livré les deux premiers petits véhicules sous-marins non habités (SUUV) Lionfish à la marine américaine dans le cadre d'un programme qui pourrait s'étendre à 200 véhicules, avec une valeur de contrat potentielle de 347 millions USD.

- Avril 2025 : Anduril Industries a livré son premier AUV Dive-LD à l'Escadron de véhicules sous-marins non habités 1 de la marine américaine (UUVRON-1). Cette livraison fait progresser l'expansion des capacités sous-marines non habitées de la marine et l'intégration des systèmes autonomes dans ses opérations.

- Février 2025 : Kongsberg Discovery a achevé les tests d'acceptation et livré son système AUV HUGIN Superior à la marine américaine. La livraison réussie du premier système HUGIN Superior dans le cadre de ce contrat indique que la technologie AUV de Kongsberg soutiendra les opérations sous-marines de la marine américaine.

Portée du Rapport sur le Marché Mondial des Véhicules Sous-Marins Non Habités

| Véhicules Sous-Marins Autonomes (AUV) |

| Véhicules Téléopérés (ROV) |

| Défense |

| Commercial |

| Recherche Scientifique |

| Autres |

| Électrique |

| Non Électrique |

| Autres |

| Systèmes de Propulsion |

| Systèmes d'Évitement de Collision |

| Systèmes de Navigation |

| Systèmes de Communication |

| Capteurs |

| Charges Utiles |

| Châssis |

| Petit |

| Moyen |

| Grand et Très Grand |

| Peu Profond |

| Moyen |

| Profond |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Véhicule | Véhicules Sous-Marins Autonomes (AUV) | ||

| Véhicules Téléopérés (ROV) | |||

| Par Application | Défense | ||

| Commercial | |||

| Recherche Scientifique | |||

| Autres | |||

| Par Type de Propulsion | Électrique | ||

| Non Électrique | |||

| Autres | |||

| Par Système | Systèmes de Propulsion | ||

| Systèmes d'Évitement de Collision | |||

| Systèmes de Navigation | |||

| Systèmes de Communication | |||

| Capteurs | |||

| Charges Utiles | |||

| Châssis | |||

| Par Taille | Petit | ||

| Moyen | |||

| Grand et Très Grand | |||

| Par Profondeur Nominale | Peu Profond | ||

| Moyen | |||

| Profond | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quel est le chiffre d'affaires prévu pour le marché des véhicules sous-marins non habités (UUV) en 2030 ?

Le marché des véhicules sous-marins non habités était évalué à 4,01 milliards USD en 2025 et devrait progresser jusqu'à 5,58 milliards USD d'ici 2030, reflétant un CAGR de 6,83 %.

Quel type de véhicule connaît la croissance la plus rapide jusqu'en 2030 ?

Les véhicules sous-marins autonomes affichent le CAGR le plus élevé à 9,54 %, portés par l'autonomie activée par l'IA.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait progresser à un CAGR de 8,01 %, portée par la modernisation navale et l'expansion de l'énergie offshore.

Pourquoi les systèmes de propulsion électrique gagnent-ils des parts de marché ?

Les avancées dans les batteries et les piles à combustible offrent une plus grande autonomie et répondent à des réglementations ESG plus strictes, portant la part électrique au-delà de 60 % d'ici 2030.

Comment les opérateurs étendent-ils l'endurance des UUV ?

Les hubs de recharge autonomes sur le fond marin et les batteries neutres en pression permettent des déploiements de plusieurs mois sans remonter en surface.

Qu'est-ce qui freine une adoption plus large parmi les flottes plus petites ?

Les coûts d'acquisition élevés et les contraintes de bande passante des communications sous-marines limitent actuellement une adoption plus rapide.

Dernière mise à jour de la page le: