Marktgröße und Marktanteil für unbemannte Unterwasserfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

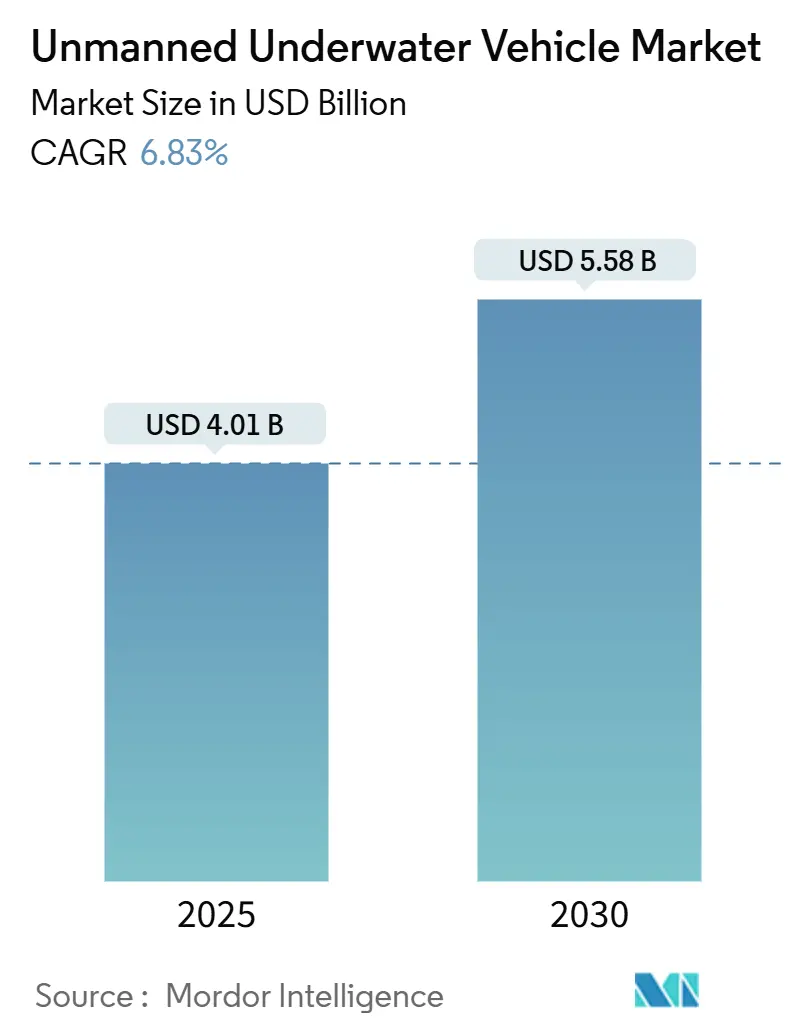

| Marktgröße (2025) | 4.01 Milliarden US-Dollar |

| Marktgröße (2030) | 5.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für unbemannte Unterwasserfahrzeuge von Mordor Intelligence

Die Marktgröße für unbemannte Unterwasserfahrzeuge erreichte im Jahr 2025 einen Wert von 4,01 Milliarden USD und wird bis 2030 voraussichtlich auf 5,58 Milliarden USD anwachsen, was einer CAGR von 6,83 % entspricht. Steigende Budgets für die Modernisierung der Marine, der Ausbau von Offshore-Windkraftanlagen und ein verstärktes Bewusstsein für die Sicherheit der Unterwasserinfrastruktur sind die wesentlichen Kräfte, die diesen Trend aufrechterhalten. Programme wie das Prototypenprojekt des US-amerikanischen Militärs für große unbemannte Unterwasserfahrzeuge mit großem Verdrängungsvolumen (LDUUV) und Australiens Ghost-Shark-Projekt im Wert von 1,7 Milliarden AUD katalysieren eine rasche technologische Konvergenz, die die Manipulationsstärken herkömmlicher ferngesteuerter Fahrzeuge mit der Autonomie autonomer Unterwasserfahrzeuge für Langstreckenmissionen verbindet. Gleichzeitig verlagern Offshore-Betreiber ihre Aktivitäten hin zur autonomen Inspektion, um die Tagesraten für Schiffe zu senken und strengere Umweltvorschriften einzuhalten, was die Nachfrage nach hybriden elektrischen Antrieben und druckneutralen Batteriesystemen stärkt. Die Wettbewerbsintensität nimmt zu, da Verteidigungsunternehmen, Subsea-Auftragnehmer und KI-orientierte Start-ups darum wetteifern, die nächste Generation modularer, interoperabler Plattformen für Verteidigungs- und Gewerbekunden zu gestalten.

Wesentliche Erkenntnisse des Berichts

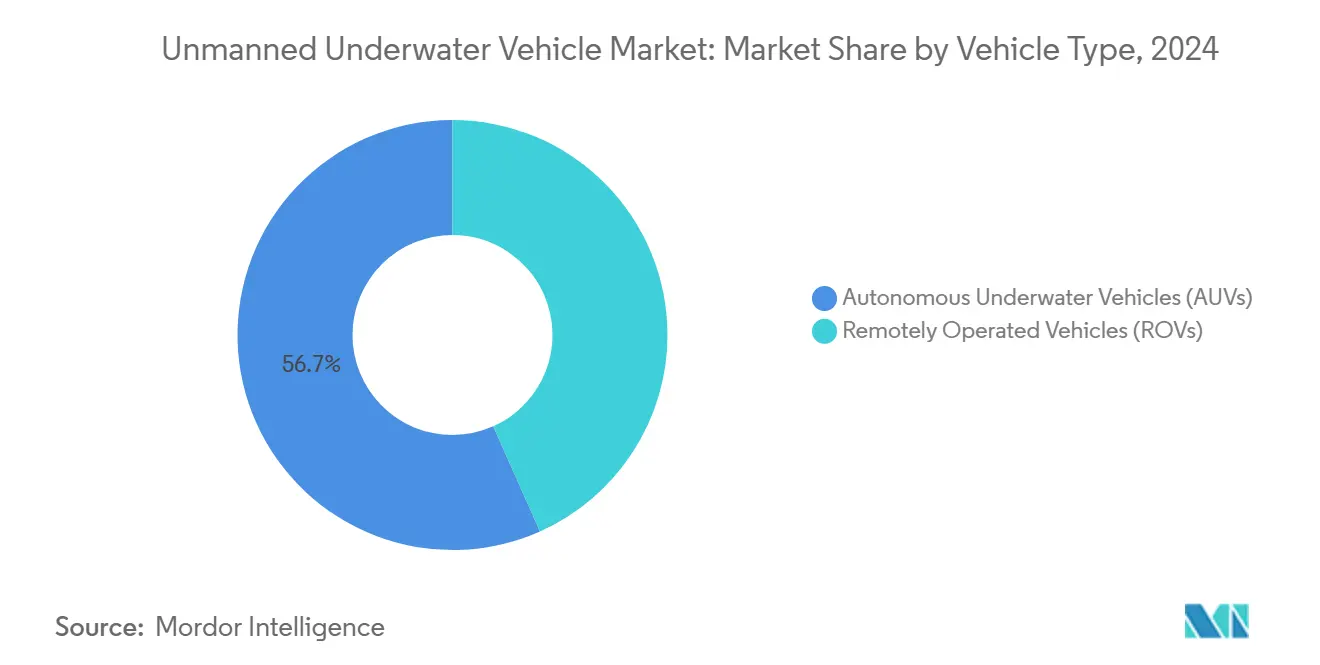

- Nach Fahrzeugtyp führten ferngesteuerte Fahrzeuge (ROVs) den Markt für unbemannte Unterwasserfahrzeuge im Jahr 2024 mit einem Anteil von 56,67 %. Im Gegensatz dazu werden autonome Unterwasserfahrzeuge (AUVs) bis 2030 mit einer CAGR von 9,54 % wachsen.

- Nach Anwendung entfiel auf die Verteidigung im Jahr 2024 ein Umsatzanteil von 39,67 % am Markt für unbemannte Unterwasserfahrzeuge, während kommerzielle Anwendungen bis 2030 mit einer CAGR von 7,67 % wachsen.

- Nach Antriebsart hielten elektrische Systeme im Jahr 2024 einen Anteil von 52,45 % an der Marktgröße für unbemannte Unterwasserfahrzeuge und wachsen zwischen 2025 und 2030 mit einer CAGR von 8,12 %.

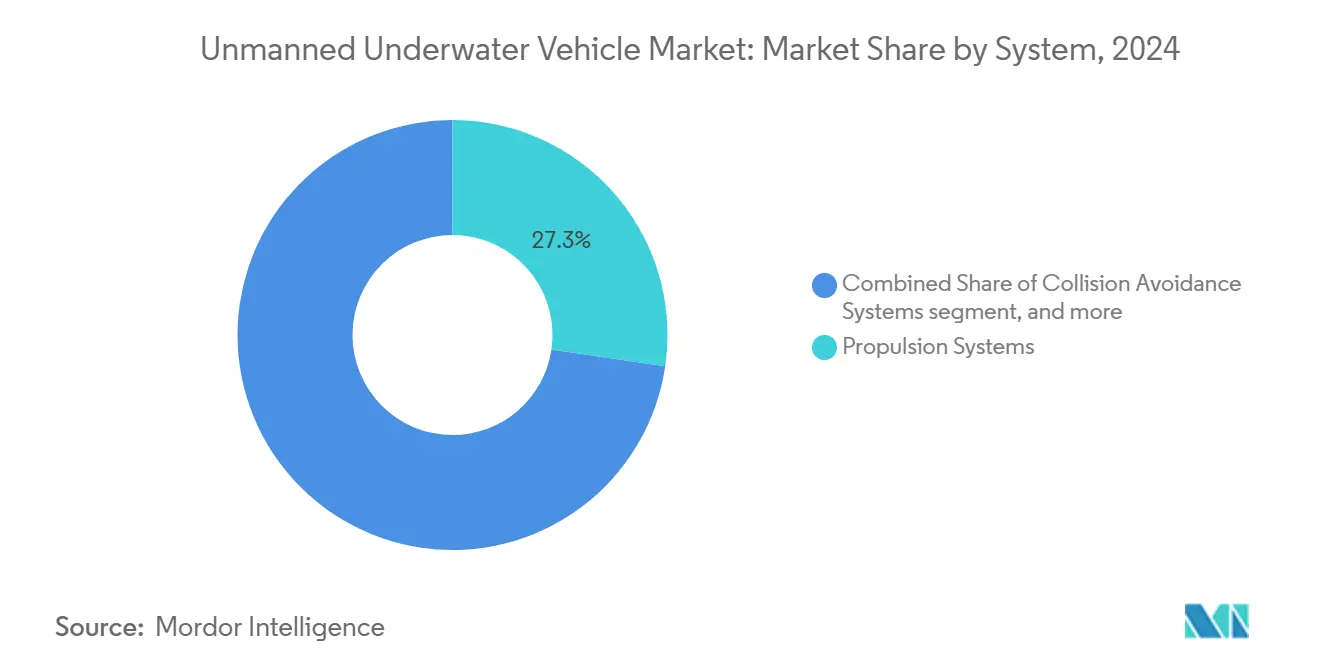

- Nach System trugen Antriebssysteme 27,32 % des Umsatzes im Jahr 2024 bei, während Kollisionsvermeidungslösungen bis 2030 auf eine CAGR von 7,55 % zusteuern.

- Nach Größe entfielen auf mittlere Fahrzeuge 43,71 % der Verkäufe im Jahr 2024, und kleine Plattformen sind auf dem Weg zu einer CAGR von 8,21 % über den Prognosezeitraum.

- Nach Tiefenklassifizierung hielten Einheiten mittlerer Tiefe im Jahr 2024 einen Anteil von 47,76 %; für Tiefwassersysteme wird bis 2030 eine CAGR von 7,75 % prognostiziert.

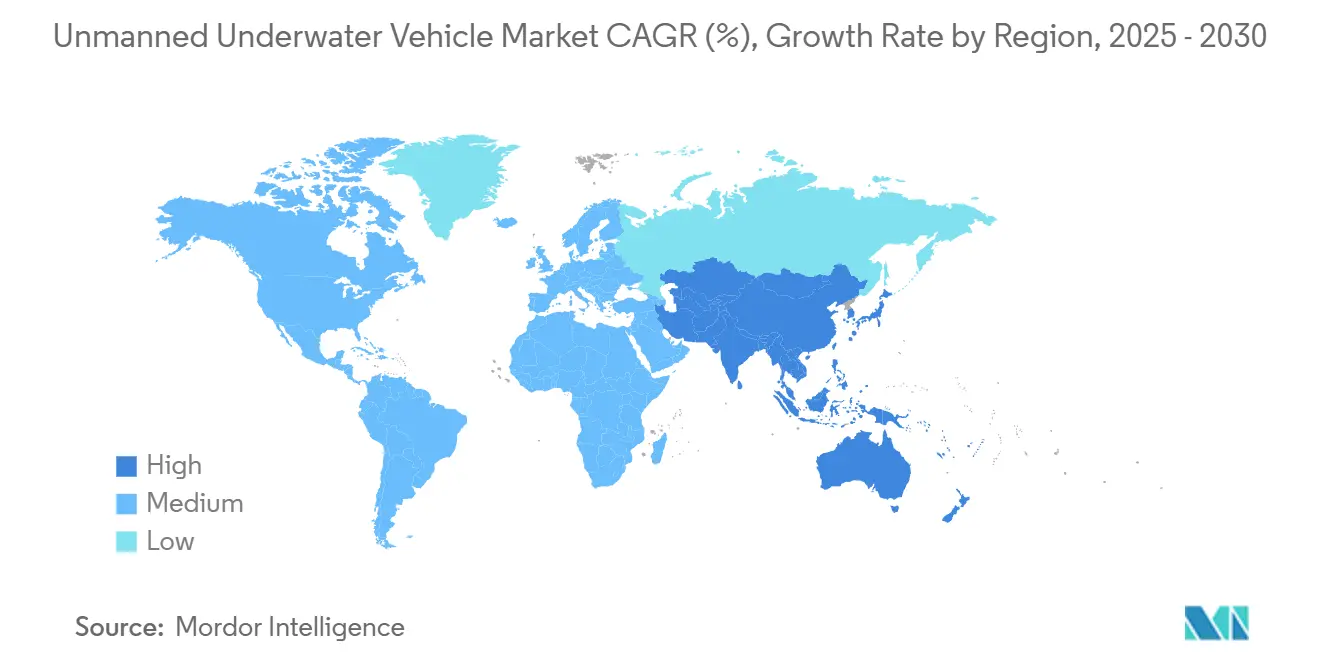

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 34,22 %; für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 8,01 % prognostiziert.

Globale Markttrends und Erkenntnisse für unbemannte Unterwasserfahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Offshore-Tiefsee-Öl- und Gasexploration | +1.8% | Global; frühe Gewinne in der Nordsee, im Golf von Mexiko, in Brasilien | Mittelfristig (2–4 Jahre) |

| Steigende Marineinvestitionen in die U-Boot-Abwehr (ASW) und Minenabwehrmaßnahmen (MCM) | +2.1% | Nordamerika und EU; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Bedeutung der Sicherheit der Unterwasserinfrastruktur für Kabel und Offshore-Windanlagen | +1.5% | Global; Schwerpunkt im Nordatlantik, Nordsee, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Entwicklung autonomer Aufladestationen zur Verlängerung der Betriebsausdauer | +0.9% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Einführung von Hochleistungs-Druckneutralbatterien der nächsten Generation | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Umsetzung ESG-gesteuerter Vorschriften zur Verpflichtung zu Unterwasserinspektionsregimen | +0.7% | Europa, Nordamerika; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Offshore-Tiefsee-Öl- und Gasexploration

Tiefsee-Kampagnen verlassen sich zunehmend auf autonome Fahrzeuge, die jenseits herkömmlicher Kabelgrenzen operieren. Oceaneerings Freedom-AUV inspizierte TotalEnergies-Pipelines in Tiefen von über 2.000 m, übertrug Daten in Echtzeit und senkte die Schiffskosten um bis zu 60 %.[1]Oceaneering International, "Freedom AUV Pipeline Inspection," oceaneering.com Regulierungsbehörden wie das US Bureau of Safety and Environmental Enforcement verlangen eine häufige Überwachung von Anlagen, was Betreiber dazu veranlasst, Flotten statt einmaliger Charterverträge einzusetzen. Das Ergebnis ist eine anhaltende Bestellung von hybriden AUV/ROV-Systemen, die Langstreckennavigation mit leistungsstarken Manipulatoren für Interventionsarbeiten kombinieren. Sinkende Batteriepreise erweitern den adressierbaren Kundenstamm unter mittelgroßen Offshore-Auftragnehmern. Zusammen heben diese Faktoren die kurzfristigen Auslastungsraten an und stützen ein stetiges Auftragsbestandswachstum für Inspektionsdienstleister.

Steigende Marineinvestitionen in die U-Boot-Abwehr und Minenabwehrmaßnahmen

Verteidigungsministerien leiten Mittel in Richtung verteilter autonomer Netzwerke um, die eine dauerhafte Unterwasserpräsenz ermöglichen. Das Pentagon stellte Northrop Grumman Corporation im Rahmen des Programms für wettbewerbsfähige autonome maritime Plattformen 24,9 Millionen USD für Drohnen der nächsten Generation bereit, mit Schwerpunkt auf selbstlernendem Bedrohungsmanagement. DARPAs Manta-Ray-Prototyp validierte Technologien zur Energiegewinnung, die monatelange Einsätze ohne Nachschub versprechen. Parallele Initiativen in Australien, Indien, Japan und Südkorea spiegeln diesen Anstieg wider und beschleunigen die globale Nachfrage nach extra-großen AUVs, die aus Torpedorohren gestartet und geborgen werden können. Lieferanten, die offene Architektur-Befehlsstapel und modulare Nutzlastbuchten liefern, sind gut positioniert, um Rahmenverträge für das kommende Jahrzehnt zu sichern.

Wachsende Bedeutung der Sicherheit der Unterwasserinfrastruktur für Kabel und Offshore-Windanlagen

Sabotagevorfälle an Energiepipelines und Kommunikationskabeln haben die Unterwassersicherheit zu einer strategischen Priorität erhoben. Europäische Betreiber reagierten mit 24/7-Überwachungsprogrammen, die auf langlebige AUVs mit passiven akustischen Arrays und vorausschauendem Sonar zur Bedrohungserkennung setzen.[2]Euro-SD, "AUVs and ROVs in Seabed Warfare," euro-sd.com Offshore-Windentwickler setzen ebenfalls auf autonome Inspektion zum Schutz von Turbinenfundamenten und Intra-Array-Verkabelung und verweisen auf Kosteneinsparungen von 50–70 % gegenüber bemannten Patrouillen. Kontinentale Streitkräfte schließen die Fähigkeitslücke, indem sie die Beschaffung kommerziell abgeleiteter Fahrzeuge beschleunigen. Anbieter, die integrierte Datenfusions-Dashboards und sichere Cloud-Pipelines anbieten, verschaffen sich einen Wettbewerbsvorteil, da Anlageneigentümer ein ganzheitliches Lagebewusstsein anstreben.

Entwicklung autonomer Aufladestationen zur Verlängerung der Betriebsausdauer

Drahtlose Ladedocks und Energiegewinnungsstationen am Meeresboden beseitigen Ausdauerengpässe, die den Missionsumfang einst einschränkten. Versuche des Naval Research Laboratory bewiesen induktives Laden für Gleiter, während akademische Konsortien wellengetriebene Systeme demonstrierten, die eine ganzjährige arktische Beobachtung unterstützen. OEMs bündeln nun Andockalgorithmen, AUV-Heimkehrfunkfeuer und modulare Energiespeicher in schlüsselfertigen Paketen, die sich in bestehende Feldlayouts einfügen. Diese Verlagerung ermöglicht es Betreibern, Sensorsätze zu wechseln, ohne das Trägerfahrzeug zu bergen, was Ausfallzeiten reduziert und Abdeckungsfenster erweitert. Regulierungsrichtlinien der Internationalen Seeschifffahrtsorganisation (IMO) legitimieren diese Stationen in internationalen Gewässern und beschleunigen die kommerzielle Einführung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten von UUV-Flotten | –1.4% | Global; besonders ausgeprägt bei kleineren Marinen und Auftragnehmern | Kurzfristig (≤ 2 Jahre) |

| Bandbreiten- und Latenzeinschränkungen bei der Unterwasserkommunikation | –0.8% | Global; Tiefwasseroperationen | Mittelfristig (2–4 Jahre) |

| Zunehmende akustische Spektrumüberlastung in stark frequentierten Küstengewässern | –0.6% | Nordsee, Mittelmeer, Ostchinesisches Meer, Persischer Golf | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenrisiken im Zusammenhang mit kritischen Mineralien für Lithium-Ionen- und Brennstoffzellensysteme | –0.9% | Global; verstärkt im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten von UUV-Flotten

Die Gesamtbetriebskosten bleiben ein Abschreckungsfaktor für Behörden, denen nachhaltige Kapitalbudgets fehlen. Anschaffungskosten, Wartung auf Depotebene und Schulungskosten für die Besatzung übersteigen bei schweren Arbeitssystemen häufig 15 Millionen USD. Finanzierungsmodelle wie Service-Leasing und leistungsbasierte Verträge entstehen, doch die Akzeptanz ist uneinheitlich. Anbieter erkunden gemeinsame Rumpfarchitekturen, um Forschungs- und Entwicklungsausgaben auf mehrere Missionsvarianten zu verteilen, obwohl die Vorteile schrittweise eintreten werden.

Bandbreiten- und Latenzeinschränkungen bei der Unterwasserkommunikation

Akustische Kanäle bieten begrenzte Datenraten und leiden unter Mehrwegverzerrungen, was die Echtzeitsteuerung komplexer Missionen erschwert. Optische und HF-Verbindungen verschlechtern sich mit zunehmender Tiefe schnell, was Betreiber zwingt, auf vorausgeplante Autonomie oder Einwegrelaisknoten zurückzugreifen. Die Forschung zu intelligenter Kohärenzmodulation und KI-basierter Paketrekonstruktion ist vielversprechend, aber die praktische Feldanwendung ist noch zwei bis drei Jahre entfernt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: ROV-Dominanz steht vor AUV-Disruption

ROVs hielten 56,67 % des Umsatzes im Jahr 2024 und unterstreichen die fest verankerte Akzeptanz für schwere Manipulations- und Bauaufgaben. AUVs verzeichneten dennoch die schnellste Verbesserung mit einer CAGR von 9,54 % bis 2030, gestützt durch ausgereifte KI-Routenplanung und Hindernisumgehungssysteme. Der Markt für unbemannte Unterwasserfahrzeuge im Zusammenhang mit AUV-Verkäufen wird bis 2030 voraussichtlich 2,2 Milliarden USD erreichen und damit seinen Ausgangswert von 2024 nahezu verdoppeln. Hersteller bringen hybride Designs auf den Markt, die autonom zu Einsatzorten fahren, bevor sie für Präzisionsarbeiten in den Kabelmodus wechseln, was den Bedarf an Decksbesatzungen begrenzt und Kranzyklen reduziert. Prototypen der Ozeanklasse tragen nun austauschbare Werkzeugschlitten, die von Drehmomentwerkzeugen bis hin zu Meeresbodenprobennehmern reichen, und erweitern so die kommerziellen Anwendungsfälle. Verteidigungskäufer sehen in diesen Hybriden einen Mehrwert für verdeckte MCM-Operationen, die eine weiträumige Suche und lokale Neutralisierung erfordern. Gleichzeitig verbreiten sich kleinere Inspektions-AUVs unter Vermessungsauftragnehmern, die effiziente anlagenleichte Geschäftsmodelle anstreben. Flottenoperatoren betonen offene API-Steuerungssysteme zur Integration von Drittanbieter-Analysen, was darauf hindeutet, dass Software-Ökosysteme zu einem entscheidenden Differenzierungsmerkmal werden.

ROV-Plattformen dominieren Investitionsbudgets, wo eine Echtzeit-Menschenaufsicht, wie z. B. Ventilbetätigung oder Notfallintervention, zwingend erforderlich ist. Der Marktanteil für unbemannte Unterwasserfahrzeuge, der auf schwere Arbeitsklasse-ROVs entfällt, wird jedoch um 3 bis 4 Prozentpunkte sinken, da autonome Fähigkeiten reifen. Lieferanten reagieren, indem sie überwachte Autonomie einbetten, die die Pilotarbeitslast reduziert und die Kabellängenbeschränkungen erweitert. Energieunternehmen betrachten diese schrittweisen Upgrades als erschwingliche Brücke von Legacy-Operationen zur vollständigen Autonomie und sichern so die anhaltende Relevanz von ROVs bis 2030. Verteidigungsforscher rüsten ROVs auch mit KI-Visionsmodulen nach, um eine schnelle Bedrohungsklassifizierung bei Stichprobenkontrollen zu unterstützen. Insgesamt stärken diese Lösungen die Nachfrage nach Mehrzweckfahrzeugen, die je nach Missionsprofil zwischen dem Modus mit menschlicher Kontrolle und dem vollautonomen Modus wechseln können.

Nach Anwendung: Verteidigungsführerschaft trifft auf kommerzielle Beschleunigung

Die Verteidigung behielt 39,67 % des Umsatzes im Jahr 2024 und spiegelt die anhaltende Finanzierung für Programme zur Unterwasserdominanz unter NATO- und Indo-Pazifik-Partnern wider. Steigende U-Boot-Proliferation und Anforderungen an die Minenkriegsführung treiben die Beschaffung von UUVs mit großem Verdrängungsvolumen voran, die zu wochenlangen Patrouillen fähig sind. Gleichzeitig skalieren kommerzielle Nutzer ihre Flotten, um eine Offshore-Windpipeline zu überwachen, die bis 2030 voraussichtlich 100 GW übersteigen wird, was eine CAGR von 7,67 % für dieses Segment antreibt. Wissenschaftliche Institute nehmen eine stabile dritte Position ein, da Klimaüberwachungsmissionen im Rahmen der UN-Ozeandekade ausgeweitet werden und Zuschüsse für modulare Sensorpods und biogeochemische Probenehmer bereitgestellt werden. Aufkommende Nischen wie Aquakultur, Unterwasserarchäologie und Hafensicherheit fügen zusammen inkrementelle Nachfrage hinzu, bleiben aber bis zum Ende des Prognosezeitraums unter 5 % des Umsatzes.

Die Verteidigungsadoption verlagert sich von einmaligen Experimenten hin zur Beschaffung im Rahmen von Programmen, was mehrjährige Produktionspläne festigt, die die Cashflows der Lieferanten stabilisieren. Beschaffungsbeauftragte priorisieren offene Missionsarchitekturen, die schnelle Nutzlastwechsel ermöglichen, um ISR-, ASW- oder MCM-Aufgaben ohne neue Rumpfdesigns zu bewältigen. Kommerzielles Wachstum beruht auf der wirtschaftlichen Logik, autonome Inspektion durch bemannte Schiffstage zu ersetzen, insbesondere da ESG-Mandate strenger werden. Offshore-Betreiber schätzen standardisierte Datenprodukte, die direkt in digitale Zwillingsmodelle einfließen und Fehlerdiagnosezyklen verkürzen. Wissenschaftliche Nutzer befürworten extreme Ausdauer und ein geringes Signaturdesign und kofinanzieren häufig neuartige Energiesysteme, die später in kommerzielle Märkte überschwappen. Diese Querverflechtung beschleunigt die Technologiediffusion und positioniert Wissenschaftsprogramme als lebende Testbeds.

Nach Antriebsart: Elektrische Systeme beschleunigen die Markttransformation

Elektrische Antriebe, die von Lithium-Ionen- und Wasserstoff-Brennstoffzellen-Energiepaketen gespeist werden, sicherten sich 52,45 % der Verkäufe im Jahr 2024 und tendieren bis 2030 auf einer CAGR von 8,12 % auf eine Schwelle von 60 %. Erweiterte Reichweite, minimale akustische Abstrahlung und regulatorische Unterstützung für emissionsfreie Offshore-Operationen untermauern diesen Anstieg. Die Marktgröße für unbemannte Unterwasserfahrzeuge im Zusammenhang mit elektrischen Systemen wird in den nächsten fünf Jahren voraussichtlich um 850 Millionen USD wachsen und damit nicht-elektrische Gegenstücke übertreffen. Brennstoffzellenhybride gewinnen in Pilotprojekten für Langstrecken-ISR-Routen über 2.500 km ohne Aufladung an Bedeutung. Gemeinsam genutzte Andockstationen verkürzen zudem die unproduktive Zeit, ermöglichen kleinere Batteriepakete und verbessern die Nutzlastverhältnisse.

Nicht-elektrische Systeme auf Basis von Dieselgeneratoren und Silber-Zink-Batterien erfüllen spezialisierte Ausdaueranforderungen, sehen sich jedoch einer zunehmenden Umweltprüfung gegenüber. Entwickler verfolgen effiziente Katalysatoren und Abgaswäscher, um den Lebenszyklus der Technologie in militärischen Nischen zu verlängern. Energiegewinnungslösungen, einschließlich Schlepplinienturbinen und Meeresthermalmaschinen, bleiben vorkommerziell, ziehen jedoch Forschungs- und Entwicklungssubventionen aufgrund ihrer theoretischen Ausdauer an. Komponentenlieferanten standardisieren hocheffiziente bürstenlose Motoren und geräuscharme Propellergeometrien für elektrische und hybride Bauten und erzielen so Skaleneffekte, die die Einstiegspreise senken.

Nach System: Antriebsführerschaft weicht Kollisionsvermeidungsinnovation

Antriebspakete bildeten mit 27,32 % des Umsatzes im Jahr 2024 die größte Systemgruppe, doch das schnellste Wachstum ist bei Kollisionsvermeidungssystemen zu verzeichnen, die eine CAGR von 7,55 % aufweisen. Schwarmkonzepte und überfüllte Operationsräume legen einen Schwerpunkt auf Hinderniserkennung, die synthetische Apertur-Sonare, auf maschinellem Lernen basierende Klassifikatorbanken und kurzreichweitige optische Sensoren kombiniert. Regulierungsbehörden verlangen redundante Wahrnehmungsstapel, bevor sie vollständig autonome Missionen in der Nähe kritischer Infrastrukturen genehmigen, was den strategischen Wert dieses Subsystems erhöht. Die Marktgröße für unbemannte Unterwasserfahrzeuge für Kollisionsvermeidungskomponenten wird bis 2030 voraussichtlich verdoppelt, da Flottenoperatoren ältere Rümpfe nachrüsten, um Sicherheitsvorschriften zu erfüllen.

Navigations- und Kommunikationsmodule entwickeln sich in Richtung KI-gestützter Sensorfusion, die eine kartenbewusste Führung ermöglicht, die sich an Umweltvariabilität in Gezeitenströmungen und Salzgehaltsschichten anpasst. Hochbandbreiten-Akustikmodems mit adaptiver Bitratensteuerung mildern Spektrumüberlastung, obwohl die Nutzlasttelemetrie ein Engpass bleibt. Sensoren und Nutzlasten tendieren zu modularen Plug-and-Play-Formaten mit Auto-Discovery-Protokollen, was Integrationszyklen beschleunigt. Rumpflieferanten konzentrieren sich auf widerstandsreduzierende Geometrie und Verbunddruckbehälter, um schwerere Energiepakete aufzunehmen, ohne die Manövrierfähigkeit zu beeinträchtigen.

Nach Größe: Mittlere Plattformen führen, während kleine Systeme aufholen

Mittlere Fahrzeuge dominierten die Lieferungen im Jahr 2024 mit einem Anteil von 43,71 % und balancieren Nutzlastkapazität, Ausdauer und Einfachheit beim Start und der Bergung. Kleine Systeme verzeichnen jedoch eine CAGR von 8,21 %, angetrieben durch niedrigere Kapitalkosten und schnelle Einsetzbarkeit für Kurzstreckenmissionen. Fortschritte bei miniaturisierter Navigation und Energiespeicherung ebnen den Weg für Mehrzweck-Schwärme, die gleichzeitige Standortuntersuchungen durchführen und die Kosten pro Abdeckungsmeile senken. Flottenoperatoren schätzen die Redundanz- und Risikoverteilungsvorteile, insbesondere in umkämpften Zonen mit erhöhtem Verlustrisiko.

Große und extra-große Einheiten bedienen spezialisierte militärische und Tiefsee-Wissenschaftsaufgaben, wie z. B. Meeresbodenkartiering jenseits von 4.000 m oder verdeckte Nutzlastlieferung. DARPAs Manta Ray exemplifiziert dieses Segment und validiert hydrodynamische Klappen, die Meeresströmungen für den Antrieb nutzen. Während die Stückzahlen gering bleiben, fließen die Schlüsseltechnologien in nachgelagerte Innovationen bei Rumpfbeschichtungen und Energiemanagement ein, die in kleinere Klassen einsickern. Mit zunehmender Reife der Ausbildungspipelines bilden Betreiber gemischte Flotten, die das richtige Fahrzeug jeder Missionsphase zuweisen, was die flottenweit Auslastung erhöht und mehr Wert aus Kapitalbudgets herausholt.

Nach Tiefenklassifizierung: Dominanz mittlerer Tiefe durch Tiefwasserexpansion herausgefordert

Systeme, die für mittlere Tiefen ausgelegt sind, halten weiterhin einen Anteil von 47,76 % aufgrund der Verbreitung von Energieanlagen auf dem Kontinentalschelf und Anforderungen an die Küstenverteidigung. Tiefwasserplattformen weisen eine CAGR von 7,75 % auf, da die Ressourcenindustrie die Exploration über 3.000 m hinaus vorantreibt und die Meeresforschung auf abyssale Ökosysteme abzielt.[3]ACS Publications, "Autonomous Ocean Carbon Observations," acs.org Druckneutrale Batterien beseitigen tiefenbedingte Leistungsminderungen und ermöglichen eine gleichmäßige Leistung in der gesamten Wassersäule. Rumpfdesigner setzen auf Titanlegierungen und Kohlefaserverbundwerkstoffe, die die strukturelle Integrität wahren und gleichzeitig das Gewicht reduzieren.

Flachwassereinheiten adressieren Hafensicherheit und Aquakulturinspektion, wo Agilität die Ausdauer übertrumpft. Diese Plattformen nutzen optische Kommunikation in klarem Wasser, um hochauflösende Bilder in Echtzeit zu übertragen. Einige Betreiber integrieren Luftdrohnen als Oberflächenrelais und erreichen so ein hybrides Lagebewusstsein über und unter Wasser. Insgesamt zeigt die Tiefensegmentierung eine schrittweise Verlagerung von Einheitslösungen hin zu missionsspezifischen Flotten, die für bestimmte Meeresschichten optimiert sind.

Geografische Analyse

Nordamerika behauptete im Jahr 2024 eine Umsatzführung von 34,22 %, gestützt durch Pentagon-Initiativen wie CAMP und DARPAs Manta Ray sowie eine robuste Inspektionsnachfrage im Golf von Mexiko. Kanadische Arktis-Souveränitätspatrouillen und mexikanische Offshore-Feldentwicklungen liefern zusätzliche Impulse. Das regionale Wachstum beschleunigt sich für 2025–2030 auf eine CAGR von 6,1 %, da obligatorische Inspektionszyklen strenger werden und die Verteidigungsbeschaffung von der schnellen Prototypenentwicklung zur Serienproduktion übergeht. Staatliche Anreize für saubere Energielieferketten stimulieren auch die regionale Batterie- und Brennstoffzellenherstellung und reduzieren logistische Reibungsverluste für US-amerikanische Fahrzeugintegratoren.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 8,01 % die höchste Expansion. China exportiert extra-große UUVs an regionale Partner und verfolgt gleichzeitig indigene Schwarmanalytik, was die adressierbare Basis erweitert. Australiens Ghost Shark und Indiens XLUUV-Deals übersteigen zusammen 2 Milliarden USD an programmierten Mitteln und stützen ein Multi-Anbieter-Ökosystem.[4] H. I. Sutton, "World XLUUVs," hisutton.com Japans wissenschaftliche Gleiter-Netzwerke und Südkoreas autonome Minenräum-Upgrades veranschaulichen die diversifizierte regionale Nachfrage weiter. Die Widerstandsfähigkeit der Lieferkette bleibt ein Beobachtungspunkt angesichts der Abhängigkeit von importiertem Kobalt und Seltenerdelementen für Hochleistungsbatterien.

Europa nutzt ausgereifte Offshore-Wind- und Öl-und-Gas-Infrastrukturen neben der Marinmodernisierung in Deutschland, Norwegen und dem Vereinigten Königreich. Kooperative Sicherheitsübungen wie SeaSEC 2025 fördern die gemeinsame Technologievalidierung, beschleunigen die Standardisierung und grenzüberschreitende Beschaffung. Gleichzeitig gewinnen die Märkte im Nahen Osten und in Afrika durch neue Explorations- und Produktionskonzessionen sowie Hafensicherheits-Upgrades an Dynamik; jüngste Demonstrationen unbemannter Überwasserfahrzeuge unterstreichen domänenübergreifende Synergien bei autonomen Seeoperationen. Die Akzeptanz in Südamerika bleibt noch in den Anfängen, steht aber im Einklang mit Brasiliens Pre-Salt-Feldaktivitäten und Kolumbiens Anforderungen an die Kabelsicherheit.

Wettbewerbslandschaft

Das Anbieter-Ökosystem ist fragmentiert, wobei die fünf größten Anbieter weniger als 50 % des globalen Umsatzes ausmachen, was auf eine moderate Konzentration hindeutet. Etablierte Verteidigungsunternehmen nutzen langjährige Marinebeziehungen, sehen sich jedoch agilen Wettbewerbern gegenüber, die auf KI und modulare Robotik spezialisiert sind. Die strategische Differenzierung konzentriert sich auf Autonomiealgorithmen, offene Befehls- und Kontrollarchitektur sowie Lebenszyklusunterstützungsangebote, die Kapitalverkäufe in wiederkehrende Dienstleistungen umwandeln. Oceaneering, Kongsberg Discovery und Anduril sicherten sich Positionen auf der US-LDUUV-Prototypenliste und unterstreichen damit den Wert, der auf schnelle Iteration und feldfertige Prototypen gelegt wird.

Die Fusions- und Übernahmeaktivitäten nehmen zu, da Sensorspezialisten und Batterieintegratoren zu attraktiven Übernahmezielen für Plattformbauer werden, die eine vertikale Integration anstreben. Nauticus Robotics exemplifiziert disruptive Neueinsteiger, indem es transformierbare Hybride anbietet, die zwischen AUV- und ROV-Modi wechseln und die traditionelle Trennung von Manipulations- und Vermessungsmissionen in Frage stellen. Portfolios geistigen Eigentums konzentrieren sich zunehmend auf KI-gestützte Navigationsstapel, Kollisionsvermeidungsklassifikatoren und standardisierte Datenontologien, die eine Plug-and-Play-Nutzlastakzeptanz unterstützen. Lieferanten, die frühzeitig die Konformität mit ABS- oder DNV-Autonomieklassennotationen erreichen, gewinnen Marktpräferenz, da Betreiber der regulatorischen Sicherheit zunehmend Gewicht beimessen.

Der Preiswettbewerb setzt sich bei kleinen und mittelgroßen Fahrzeugen fort, wo die Markteintrittsbarrieren niedrig sind. Anbieter differenzieren sich durch cloud-native Missionsplanungssuiten, Over-the-Air-Firmware-Updates und Trainingssimulatoren, die das Onboarding der Besatzung verkürzen. After-Sales-Supportmodelle verlagern sich auf Abonnementtarife, die Ersatzteile, Software-Updates und Analyse-Dashboards abdecken und die Umsatzvolatilität glätten. Insgesamt begünstigen diese Dynamiken Unternehmen, die Ökosysteme orchestrieren, anstatt eigenständige Hardware zu verkaufen.

Marktführer in der Branche für unbemannte Unterwasserfahrzeuge

Kongsberg Gruppen ASA

Teledyne Technologies Incorporated

Saab AB

Oceaneering International, Inc.

Fugro N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: HII lieferte die ersten zwei Lionfish-Kleinst-Unterwasserfahrzeuge (SUUVs) an die US-Marine im Rahmen eines Programms, das auf 200 Fahrzeuge ausgeweitet werden könnte, mit einem potenziellen Vertragswert von 347 Millionen USD.

- April 2025: Anduril Industries lieferte sein erstes Dive-LD-AUV an das Unmanned Undersea Vehicle Squadron 1 (UUVRON-1) der US-Marine. Diese Lieferung fördert die Erweiterung der unbemannten Unterwasserfähigkeiten der Marine und die Integration autonomer Systeme in ihre Operationen.

- Februar 2025: Kongsberg Discovery schloss Abnahmetests ab und lieferte sein HUGIN Superior AUV-System an die US-Marine. Die erfolgreiche Lieferung des ersten HUGIN Superior-Systems im Rahmen dieses Vertrags zeigt, dass Kongsbergs AUV-Technologie die Unterwasseroperationen der US-Marine unterstützen wird.

Berichtsumfang des globalen Marktes für unbemannte Unterwasserfahrzeuge

| Autonome Unterwasserfahrzeuge (AUVs) |

| Ferngesteuerte Fahrzeuge (ROVs) |

| Verteidigung |

| Kommerziell |

| Wissenschaftliche Forschung |

| Sonstige |

| Elektrisch |

| Nicht-elektrisch |

| Sonstige |

| Antriebssysteme |

| Kollisionsvermeidungssysteme |

| Navigationssysteme |

| Kommunikationssysteme |

| Sensoren |

| Nutzlasten |

| Rumpf |

| Klein |

| Mittel |

| Groß und extra-groß |

| Flach |

| Mittel |

| Tief |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Fahrzeugtyp | Autonome Unterwasserfahrzeuge (AUVs) | ||

| Ferngesteuerte Fahrzeuge (ROVs) | |||

| Nach Anwendung | Verteidigung | ||

| Kommerziell | |||

| Wissenschaftliche Forschung | |||

| Sonstige | |||

| Nach Antriebsart | Elektrisch | ||

| Nicht-elektrisch | |||

| Sonstige | |||

| Nach System | Antriebssysteme | ||

| Kollisionsvermeidungssysteme | |||

| Navigationssysteme | |||

| Kommunikationssysteme | |||

| Sensoren | |||

| Nutzlasten | |||

| Rumpf | |||

| Nach Größe | Klein | ||

| Mittel | |||

| Groß und extra-groß | |||

| Nach Tiefenklassifizierung | Flach | ||

| Mittel | |||

| Tief | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Umsatz wird der Markt für unbemannte Unterwasserfahrzeuge (UUV) im Jahr 2030 erzielen?

Der Markt für unbemannte Unterwasserfahrzeuge wurde im Jahr 2025 auf 4,01 Milliarden USD geschätzt und wird bis 2030 voraussichtlich auf 5,58 Milliarden USD anwachsen, was einer CAGR von 6,83 % entspricht.

Welcher Fahrzeugtyp wächst bis 2030 am schnellsten?

Autonome Unterwasserfahrzeuge verzeichnen mit einer CAGR von 9,54 % das stärkste Wachstum, angetrieben durch KI-gestützte Autonomie.

Welche Region weist die höchste Wachstumsrate auf?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 8,01 % wachsen, angeführt von der Marinmodernisierung und dem Ausbau der Offshore-Energie.

Warum gewinnen elektrische Antriebssysteme Marktanteile?

Fortschritte bei Batterien und Brennstoffzellen ermöglichen eine größere Reichweite und erfüllen strengere ESG-Vorschriften, was den elektrischen Anteil bis 2030 auf über 60 % anhebt.

Wie verlängern Betreiber die Ausdauer von UUVs?

Autonome Aufladestationen am Meeresboden und druckneutrale Batterien ermöglichen monatelange Einsätze ohne Auftauchen.

Was hemmt eine breitere Akzeptanz bei kleineren Flotten?

Hohe Anschaffungskosten und Einschränkungen bei der Unterwasserkommunikationsbandbreite begrenzen derzeit eine schnellere Akzeptanz.

Seite zuletzt aktualisiert am: