Tamanho e Participação do Mercado de Simulação de Submarinos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.67 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.49 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Simulação de Submarinos por Mordor Intelligence

O tamanho do mercado de simulação de submarinos é avaliado em USD 1,67 bilhão em 2025 e prevê-se que suba para USD 2,49 bilhões até 2030, avançando a um CAGR de 8,32%. O robusto financiamento de programas por parte das principais marinhas e a necessidade de reduzir o tempo real em alto mar sustentam a demanda constante por ambientes virtuais de guerra submarina. As agências de defesa agora fundem inteligência artificial, gêmeos digitais e faixas digitais hospedadas na nuvem para que as tripulações possam ensaiar fusão de sensores, guerra eletrônica, segurança cibernética e orientação baseada em espaço dentro de um único cenário sintético. A complexidade das plataformas também está aumentando: novos submarinos de propulsão nuclear e de propulsão independente de ar exigem pipelines de familiarização mais longos, impulsionando a aquisição de treinadores de alta fidelidade de planta de engenharia e controle de avarias. Enquanto isso, as pressões de contenção de custos favorecem os simuladores em detrimento dos exercícios ao vivo, levando os oficiais de aquisição a ponderar as economias do ciclo de vida em relação aos gastos de aquisição. Os fornecedores que comprovam ganhos mensuráveis de prontidão, obtêm acreditação para redes classificadas e entregam bibliotecas de conteúdo de arquitetura aberta estão conquistando os prêmios de acompanhamento mais significativos.

Principais Conclusões do Relatório

- Por tipo de simulador, os sistemas táticos de missão completa detinham 44,92% da participação do mercado de simulação de submarinos em 2024, enquanto as soluções de RV/RA devem expandir-se a um CAGR de 11,55% até 2030.

- Por aplicação, o treinamento operacional de tripulação representou 49,23% do tamanho do mercado de simulação de submarinos em 2024; o treinamento de controle autônomo/USV-UUV deve acelerar a um CAGR de 9,54% até 2030.

- Por usuário final, as forças navais comandaram 65,12% da participação de receita em 2024, enquanto os institutos de pesquisa registraram o maior CAGR projetado, de 10,87%, até 2030.

- Por modo de implantação, as instalações fixas on-premise capturaram 51,76% da receita de 2024, mas as plataformas de nuvem/SaaS devem crescer a um CAGR de 12,35% até 2030.

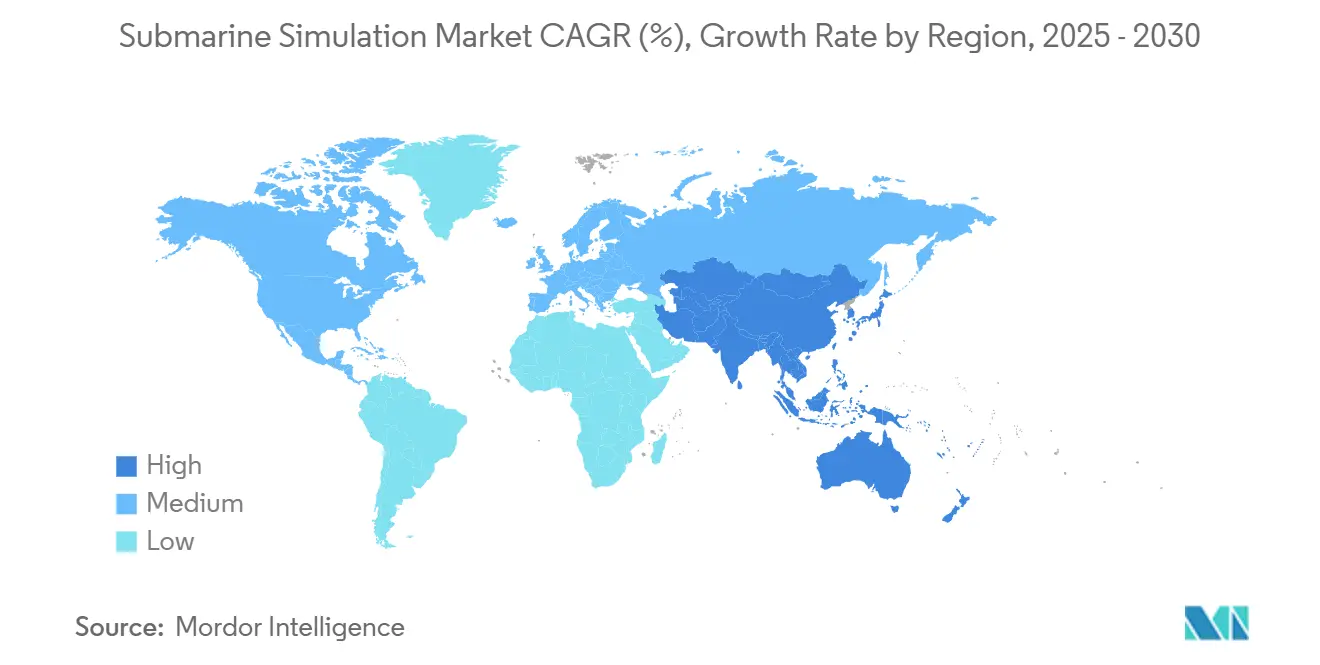

- A América do Norte deteve 39,49% da receita global de 2024, e a Ásia-Pacífico apresentou o crescimento regional mais rápido, com um CAGR de 8,69% ao longo do período de perspectiva.

Tendências e Perspectivas do Mercado Global de Simulação de Submarinos

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente complexidade da guerra multidomínio impulsionando a necessidade de simulação integrada de missões de submarinos | +1.80% | América do Norte e Europa lideram, adoção global segue | Médio prazo (2-4 anos) |

| Pressões de custos levando as marinhas a adotar treinamento virtual em vez de exercícios em alto mar | +1.50% | Marinhas da APAC e outras com orçamento limitado | Curto prazo (≤ 2 anos) |

| Maior implantação de submarinos de propulsão independente de ar e nucleares exigindo familiarização com novos sistemas | +1.20% | América do Norte, Europa, APAC | Longo prazo (≥ 4 anos) |

| Adoção de simulação distribuída baseada em nuvem permitindo treinamento de coalizão | +0.90% | Marinhas da OTAN e AUKUS | Médio prazo (2-4 anos) |

| Integração de gêmeos digitais para suporte ao ciclo de vida e manutenção preditiva | +0.70% | Mercados navais avançados em todo o mundo | Longo prazo (≥ 4 anos) |

| Ambientes de ameaças dinâmicas gerados por IA aprimorando a prontidão tática | +0.60% | Frotas líderes em tecnologia globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade da Guerra Multidomínio Impulsionando a Simulação Integrada de Missões de Submarinos

Os submarinos contemporâneos devem compartilhar dados com navios de superfície, aeronaves de patrulha marítima e ativos espaciais, forçando as tripulações a dominar táticas de força conjunta muito além dos engajamentos de periscópio legados. A pesquisa do Colégio de Guerra Naval dos EUA sobre as reformas da China pós-2018 mostra que o PLAN agora treina com links de alvejamento em nível de teatro, levando à aquisição de simuladores que fundem sonar, suporte eletrônico, cargas cibernéticas e canais de satélite dentro de um único cenário. Os contratantes incorporam geradores de ameaças de aprendizado de máquina que reformulam os espectros acústicos e de RF em tempo real para que as equipes de vigilância pratiquem respostas fluidas. A demanda é mais forte na América do Norte e na Europa. No entanto, os programas de exportação no Indo-Pacífico estão se acelerando à medida que as alianças regionais buscam treinadores interoperáveis capazes de modelar congestionamento eletromagnético e táticas de negação de acesso.

Pressões de Custos Levando as Marinhas a Adotar Treinamento Virtual em Vez de Exercícios em Alto Mar

O acúmulo de manutenção da Marinha dos EUA manteve mais de um terço de sua frota de submarinos de ataque atracada durante 2024, levando os comandantes a transferir evoluções não críticas para simuladores em terra. Os pipelines virtuais reduzem os custos de combustível, horas extras da tripulação e suporte de faixa, ao mesmo tempo que permitem que os instrutores executem séries de alto ritmo sem arriscar os cascos. O lançamento de pontes de RV em vários locais da Marinha Real mostra como headsets imersivos e consoles réplica podem comprimir os currículos básicos de navegação de semanas no mar para dias em laboratório. Os compradores da Ásia-Pacífico, enfrentando tetos de aquisição apertados, agora especificam módulos sintéticos repetíveis de artilharia, resgate e controle de avarias para compensar os caros cronogramas de tiro ao vivo.

Maior Implantação de Submarinos de Propulsão Independente de Ar e Nucleares Exigindo Familiarização com Novos Sistemas

Alemanha, Suécia e Coreia do Sul avançam nas linhas de propulsão independente de ar, enquanto a Austrália se compromete com submarinos nucleares no âmbito do AUKUS. Cada mudança de propulsão obriga novos programas de engenharia, radiação e controle de avarias que os treinadores legados não conseguem replicar. A solução VTAM da Rheinmetall reproduz o comportamento de células de combustível de hidrogênio, gerenciamento de baterias e perfis furtivos para que as tripulações de submarinos a diesel possam transferir para cascos de propulsão independente de ar sem instrução prolongada no cais. Em paralelo, o contrato Dreadnought da Elbit apoia os navios de mísseis balísticos do Reino Unido com emuladores de planta nuclear e acoplamento de sistemas estratégicos, ilustrando a demanda de longo prazo por módulos ultra-especializados de reatores e armamentos.

Adoção de Simulação Distribuída Baseada em Nuvem Permitindo Treinamento de Coalizão

O K-Sim Navigation CLOUD da Kongsberg Digital permite que escolas da Noruega à Austrália participem de um exercício comum sem enviar hardware, satisfazendo os mandatos da OTAN e do AUKUS para ensaio de táticas padronizadas.[1] Kongsberg Digital, "Melhora a Qualidade do Treinamento de Navegação Marítima com Simulação Baseada em Nuvem," kongsbergdigital.com Motores hidrodinâmicos do lado do servidor transmitem para estações de trabalho de baixo custo, reduzindo os gastos iniciais e facilitando as atualizações de currículo. O Centro de Guerra Aérea Naval dos EUA promove estruturas ao vivo-virtual-construtivas que combinam faixas instrumentadas com estudantes em terra, uma abordagem que escala os exercícios conjuntos de guerra antissubmarina (ASW) em vários fusos horários. O crescimento de médio prazo depende da acreditação de segurança cibernética, mas eventos de prova de conceito já validam a latência e a fidelidade de raios acústicos para operações multinacionais.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de aquisição e integração de modelos hidroacústicos de alta fidelidade | -1.10% | Frotas globais com orçamento limitado | Curto prazo (≤ 2 anos) |

| Preocupações com segurança cibernética na conexão de simuladores a redes classificadas | -0.80% | Todos os mercados | Médio prazo (2-4 anos) |

| Escassez de instrutores experientes em submarinos limitando o rendimento do simulador | -0.60% | APAC e marinhas emergentes | Médio prazo (2-4 anos) |

| Padronização limitada dificultando a interoperabilidade entre múltiplos fornecedores | -0.40% | Locais de coalizão da OTAN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Integração de Modelos Hidroacústicos de Alta Fidelidade

Motores de propagação fiéis à realidade exigem anos de dados de testes em alto mar e computação em petaflops para resolver a dinâmica dos fluidos, tornando os preços unitários difíceis para frotas modestas. A Kongsberg Maritime investiu mais de 140 pessoas-ano em seu núcleo NEPTUNE, refletindo barreiras que dissuadem novos entrantes e atrasam licitações do setor público. Alguns compradores fazem aquisições em fases, primeiro adquirindo software de desktop e depois escalando para domos de missão completa, mas o pipeline ainda pressiona os orçamentos de defesa no Sudeste Asiático e na América do Sul.

Preocupações com Segurança Cibernética na Conexão de Simuladores a Redes Classificadas

Os mandatos de confiança zero agora controlam cada sistema que se conecta a tecidos C4I secretos. As chamadas SBIR do Comando de Sistemas Navais dos EUA estipulam criptografia de ponta a ponta, isolamento de contêineres e atestação da cadeia de suprimentos para dispositivos de realidade estendida. Obter uma Autoridade para Operar pode adicionar 12 a 18 meses aos cronogramas de implantação e forçar redesenhos de hardware dispendiosos. Os acordos internacionais enfrentam obstáculos adicionais do ITAR quando instrutores de múltiplas nacionalidades compartilham bibliotecas de ameaças protegidas ou dados de reatores, comprimindo alguns casos de uso de coalizão até que soluções padronizadas entre domínios amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Simulador: Adoção de RV/RA Acelera Enquanto os Domos de Missão Completa Mantêm a Primazia

Os domos táticos de missão completa mantiveram uma liderança de receita de 44,92% em 2024 graças à cobertura do berço ao túmulo de exercícios de navegação, sonar, armamentos e maquinaria. No entanto, os conjuntos de RV/RA registram um CAGR de 11,55%, o mais rápido no mercado de simulação de submarinos, à medida que displays montados na cabeça e luvas hápticas permitem que os formandos ensaiem a vigilância sem reservar os escassos slots de domo. As instalações de pontes da Marinha Real transmitem o mesmo núcleo hidrodinâmico em pods imersivos e telas cilíndricas de 360 graus, destacando um roteiro híbrido que combina consoles táteis com visuais leves. Os treinadores de tarefas parciais e desktop preenchem o pré-requisito de nivelamento, permitindo que os oficiais de armamentos memorizem a lógica de controle de fogo ou que os maquinistas pratiquem sequências de inicialização antes de entrar em cenários coletivos. Os fornecedores que oferecem bancos de dados de cenários comuns e kits de ferramentas de estação operacional de instrutor em todos os níveis de fidelidade desfrutam de maior reutilização de conteúdo e custo de ciclo de vida reduzido.

Os dispositivos de RV de segunda geração adicionam rastreamento de dentro para fora e métricas de direção do olhar, permitindo que os avaliadores quantifiquem a consciência situacional sob alta carga cognitiva. Os fornecedores agora integram plataformas de movimento que replicam sinais de arfagem, rolagem e balanço para que os timoneiros possam treinar manobras extremas. Apesar do crescimento, os domos de missão completa permanecem essenciais para sopro de emergência, navegação sob o gelo ou exercícios coordenados em várias salas que exigem hardware de console real. Consequentemente, os compradores buscam frotas equilibradas: uma instalação fixa central para integração de sistemas estratégicos, cercada por cubículos de RV portáteis para rendimento durante períodos de alta admissão.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Controle Autônomo Estimula Novo Currículo

O treinamento operacional de tripulação deteve 49,23% da receita de 2024, refletindo a demanda duradoura por manejo em profundidade de periscópio, gerenciamento de contatos e exercícios de emergência. No entanto, os módulos de controle autônomo/USV-UUV crescem a um CAGR de 9,54% à medida que os comandantes encarregam os submarinos de lançar e supervisionar ativos não tripulados. Os designers de cenários incorporam companheiros de ala sintéticos que alimentam retornos de sonar ou dados de campos minados para as equipes de vigilância, forçando os oficiais a gerenciar múltiplas plataformas simultaneamente. Os ambientes de teste e avaliação de sistemas de combate permitem que os engenheiros estressem novos códigos de controle de fogo sob cargas realistas, fechando os ciclos de feedback de software mais rapidamente do que os testes em alto mar. Os módulos de prototipagem de subsistemas hospedam gêmeos digitais de tratamentos de casco, mastros e maquinaria auxiliar, auxiliando as casas de design antes do corte do aço. Os pacotes de manutenção e controle de avarias replicam inundações, gás tóxico e incêndio com fidelidade em nível de compartimento, permitindo que as equipes de controle de avarias pratiquem sob fumaça ao vivo. Ao mesmo tempo, os instrutores monitoram as avarias a partir de uma sala de controle.

Os currículos de autonomia também ensinam sugestões de curso geradas por IA que os chefes de sonar devem validar antes da execução. O surgimento de companheiros de tripulação sintéticos — agentes habilitados por voz que preenchem postos vagos — permite sessões de estudante único, liberando instrutores escassos para eventos complexos de múltiplos navios. À medida que as marinhas formalizam a doutrina não tripulada, as autoridades de treinamento passam de pilotar um UUV para orquestrar um enxame heterogêneo, elevando as táticas definidas por software dentro de oceanos virtuais.

Por Usuário Final: Institutos de Pesquisa Acadêmica Ganham Impulso

As forças navais compreenderam 65,12% dos gastos em 2024, ancoradas pelos programas de recapitalização de frotas dos EUA, Reino Unido, França e Japão. No entanto, os institutos de pesquisa registram um CAGR de 10,87%, o mais alto no mercado de simulação de submarinos, à medida que os governos financiam laboratórios de trabalho em equipe humano-máquina e estudos de carga cognitiva para refinar as salas de controle da próxima década. O centro de força de trabalho de manufatura apoiado pela Marinha da UMass Lowell exemplifica essa mudança, colocando simuladores avançados em universidades técnicas para que os estudantes possam prototipar inserções de casco fabricadas de forma aditiva ou ensaiar fluxos de estaleiro enxutos. Os construtores navais empregam simuladores para testes de aceitação no estaleiro, permitindo que as tripulações testem cargas de software antes da entrega. As empresas offshore comerciais adotam mini-submarinos e veículos operados remotamente para inspeção, criando demanda de nicho por ambientes acústicos que imitam campos de perfuração em águas profundas.

Os consórcios acadêmicos também avaliam estruturas de fidelidade, publicando métricas revisadas por pares sobre transferência comportamental que orientam as especificações de aquisição. Suas descobertas retroalimentam os currículos navais, garantindo que os futuros ciclos de aquisição incorporem ciência de aprendizagem comprovada em vez de benchmarks definidos por fornecedores.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: Nuvem Ganha Participação em Meio a Obstáculos de Segurança

Os sites fixos on-premise garantiram 51,76% do faturamento de 2024 porque as bibliotecas de ameaças classificadas e os dados de reatores raramente saem de cofres reforçados. Mesmo assim, as ofertas de nuvem/SaaS avançam a um CAGR de 12,35%, impulsionadas por preços de assinatura e computação elástica que modela zonas litorâneas inteiras sob demanda. O K-Sim Navigation CLOUD da Noruega demonstra como as atualizações do lado do servidor implementam novos modelos de armas em dezenas de escolas durante a noite, comprimindo a sobrecarga de gerenciamento de configuração.[2]Kongsberg Maritime, "Catálogo de Simuladores de Sala de Máquinas," pdf.nauticexpo.com Os conjuntos móveis em contêineres, implantados em bases avançadas ou estaleiros de parceiros aliados durante visitas de frota, atendem aos requisitos expedicionários.

No entanto, obter uma Autoridade para Conectar continua sendo trabalhoso. Os fornecedores criptografam o tráfego com algoritmos resistentes a quantum e implementam gateways de air-gap para que as faixas de treinamento do lado vermelho nunca toquem os dados operacionais do lado azul. Os designs híbridos de "nuvem em uma caixa" — servidores montados em rack enviados para os locais dos clientes — fornecem uma solução de ponte, retendo a orquestração em nuvem enquanto satisfazem os estatutos de soberania de dados.

Análise Geográfica

A América do Norte contribuiu com 39,49% da receita de 2024, impulsionada pelo contrato de base industrial da BlueForge Alliance de USD 951 milhões e um prêmio de simulador da Marinha dos EUA de USD 563 milhões para a J.F. Taylor.[3]LaGrone, Sam, "O Plano de Compra Única de Submarinos da Marinha Levanta Preocupações," USNI News, news.usni.org A região se beneficia de cadeias de suprimentos profundas, vias de aquisição maduras e programas de construção em andamento das classes Virginia e Columbia. As faixas que mesclam eventos ao vivo sob o gelo com estudantes em terra reforçam ainda mais a demanda por links seguros de alta largura de banda. No entanto, o escrutínio do Congresso sobre uma compra de um único barco no AF2025 sinaliza ventos fiscais contrários, motivando os escritórios de programas a comprovar o ROI do simulador em métricas de prontidão.

A Ásia-Pacífico registra um CAGR de 8,69%, o mais rápido no mercado de simulação de submarinos, sustentado pela reforma de treinamento realista da China e pela transição da Austrália para a propulsão nuclear. Camberra destina AUD 1,49 bilhão em fundos de aquisição de submarinos no AF2025 e AUD 245,4 milhões para infraestrutura associada, incluindo simuladores de segurança multinível capazes de hospedar código de sistema de combate dos EUA. Singapura, Índia e Coreia do Sul adotam conjuntos táticos de embarcações rápidas e laboratórios de reatores de propulsão independente de ar para se proteger contra gargalos nos estaleiros locais.

Graças aos lançamentos do VTAM na Alemanha, aos treinadores Dreadnought no Reino Unido e aos laboratórios de sonar da Thales na França, a Europa mantém uma participação robusta. Os requisitos de interoperabilidade da OTAN impulsionam o investimento em formatos de cenário padrão, como a Linguagem de Gerenciamento de Exercícios, garantindo que as tripulações de diferentes nações possam se conectar a um campo de batalha sintético conjunto. Os ciclos de aquisição favorecem as empresas que entregam soluções entre domínios validadas pela Agência de Comunicações e Informação da OTAN.

Cenário Competitivo

O mercado de simulação de submarinos apresenta alta concentração. Os principais fornecedores, incluindo Kongsberg Gruppen ASA, BAE Systems plc, Rheinmetall AG, ATLAS ELEKTRONIK GmbH e Indra Sistemas, S.A., detêm contratos guarda-chuva de longo prazo que agrupam hardware, software e serviços de instrutor. Seus diferenciais incluem núcleos hidroacústicos proprietários, bancos de dados de manobras validados e cadeias de ferramentas de gêmeos digitais que abrangem desde o design conceitual até a sustentação da frota. O status de fornecedor confiável, conquistado com dificuldade ao longo de anos de trabalho classificado, continua sendo uma barreira decisiva; apenas um punhado de fornecedores possui as autorizações de instalação e os modelos de domínio para emular com precisão as plantas de propulsão nuclear.

As parcerias estratégicas estão remodelando a concorrência. A aquisição da Bohemia Interactive Simulations pela BAE Systems adiciona agilidade de motor de jogo, permitindo a criação mais rápida de cenários para salas de aula de RV. A Rheinmetall trabalha com laboratórios acadêmicos em monitoramento fisiológico para que os instrutores possam pontuar a adaptação ao estresse, um fator que ganha peso no gerenciamento de escalas de vigilância de submarinos. Os habilitadores de nuvem, como o Microsoft Azure Government e a Amazon Web Services Secret Region, alinham-se com os principais contratantes de defesa para fornecer back-ends de computação protegidos. No entanto, eles devem integrar bibliotecas acústicas de fornecedores e gateways de hardware em loop para execuções de alta fidelidade.

As oportunidades de espaço em branco centram-se na supervisão de sistemas autônomos, colaboração de realidade cruzada e análise automatizada de desempenho. As startups que oferecem resumos de debriefing orientados por IA ou medidores de consciência situacional baseados em rastreamento ocular encontram tração como subcomponentes dentro dos ecossistemas de contratantes principais. Ainda assim, os prazos de certificação e os obstáculos de controle de exportação restringem a disrupção rápida, preservando a participação dos titulares no médio prazo.

Líderes do Setor de Simulação de Submarinos

Kongsberg Gruppen ASA

BAE Systems plc

Rheinmetall AG

ATLAS ELEKTRONIK GmbH

Indra Sistemas, S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A QinetiQ obteve um contrato para desenvolver um sistema de simulação para os submarinos de mísseis balísticos da classe Dreadnought do Reino Unido. O sistema apoiará o treinamento de pessoal nessas plataformas.

- Março de 2025: A Kongsberg Maritime apresentou o Simulador de Manuseio de Âncora K-Sim Offshore DP3 após uma atualização de USD 322.000 em sua instalação de Aberdeen.

- Setembro de 2024: A J.F. Taylor recebeu um contrato de simulação da Marinha dos EUA de USD 563 milhões, um dos maiores prêmios individuais da década.

- Fevereiro de 2024: O NAVSEA emitiu um tópico SBIR de XR enfatizando a conformidade de confiança zero para simuladores de estaleiro.

Escopo do Relatório Global do Mercado de Simulação de Submarinos

| Simuladores Táticos de Missão Completa |

| Treinadores de Tarefas Parciais e Desktop |

| Simuladores de RV/RA |

| Treinamento Operacional de Tripulação |

| Teste e Avaliação de Sistemas de Combate |

| Design e Prototipagem de Subsistemas |

| Treinamento de Manutenção e Controle de Avarias |

| Controle Autônomo/USV-UUV |

| Forças Navais |

| Contratantes de Defesa e Construtores Navais |

| Institutos de Pesquisa e Academia |

| Operadores Offshore Comerciais e de Energia |

| Instalação Fixa On-Premise |

| Soluções Móveis em Contêineres |

| Nuvem/SaaS |

| América do Norte | Estados Unidos | |

| Canadá | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Simulador | Simuladores Táticos de Missão Completa | ||

| Treinadores de Tarefas Parciais e Desktop | |||

| Simuladores de RV/RA | |||

| Por Aplicação | Treinamento Operacional de Tripulação | ||

| Teste e Avaliação de Sistemas de Combate | |||

| Design e Prototipagem de Subsistemas | |||

| Treinamento de Manutenção e Controle de Avarias | |||

| Controle Autônomo/USV-UUV | |||

| Por Usuário Final | Forças Navais | ||

| Contratantes de Defesa e Construtores Navais | |||

| Institutos de Pesquisa e Academia | |||

| Operadores Offshore Comerciais e de Energia | |||

| Por Modo de Implantação | Instalação Fixa On-Premise | ||

| Soluções Móveis em Contêineres | |||

| Nuvem/SaaS | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado do mercado de simulação de submarinos?

O tamanho do mercado de simulação de submarinos está em USD 1,67 bilhão em 2025 e prevê-se que atinja USD 2,49 bilhões até 2030, refletindo um CAGR de 8,32%.

Qual tipo de simulador está se expandindo mais rapidamente?

As soluções baseadas em RV/RA registram o crescimento mais rápido com um CAGR de 11,55% até 2030.

Por que as marinhas estão migrando para plataformas de treinamento hospedadas na nuvem?

Os simuladores em nuvem reduzem os custos de hardware, suportam exercícios de coalizão distribuídos e recebem atualizações de conteúdo instantâneas, mantendo motores de física de alta fidelidade.

Como os submarinos de propulsão independente de ar e nucleares influenciam a demanda por treinamento?

Os novos sistemas de propulsão exigem emuladores especializados de reatores e células de combustível, impulsionando a aquisição de treinadores de engenharia e controle de avarias de maior fidelidade.

Quais são as principais barreiras para uma adoção mais ampla de simuladores?

Os altos custos dos modelos hidroacústicos, a rigorosa acreditação de segurança cibernética, a disponibilidade limitada de instrutores e as lacunas de interoperabilidade continuam sendo restrições fundamentais.

Qual região apresenta as perspectivas de crescimento mais fortes?

A Ásia-Pacífico lidera a expansão regional com um CAGR de 8,69%, impulsionada pela modernização chinesa e pela transição da Austrália para submarinos nucleares no âmbito do AUKUS.

Página atualizada pela última vez em: