Tamanho e Participação do Mercado de Equipamentos para Tratamento de Águas Residuais Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.76% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Tratamento de Águas Residuais Industriais por Mordor Intelligence

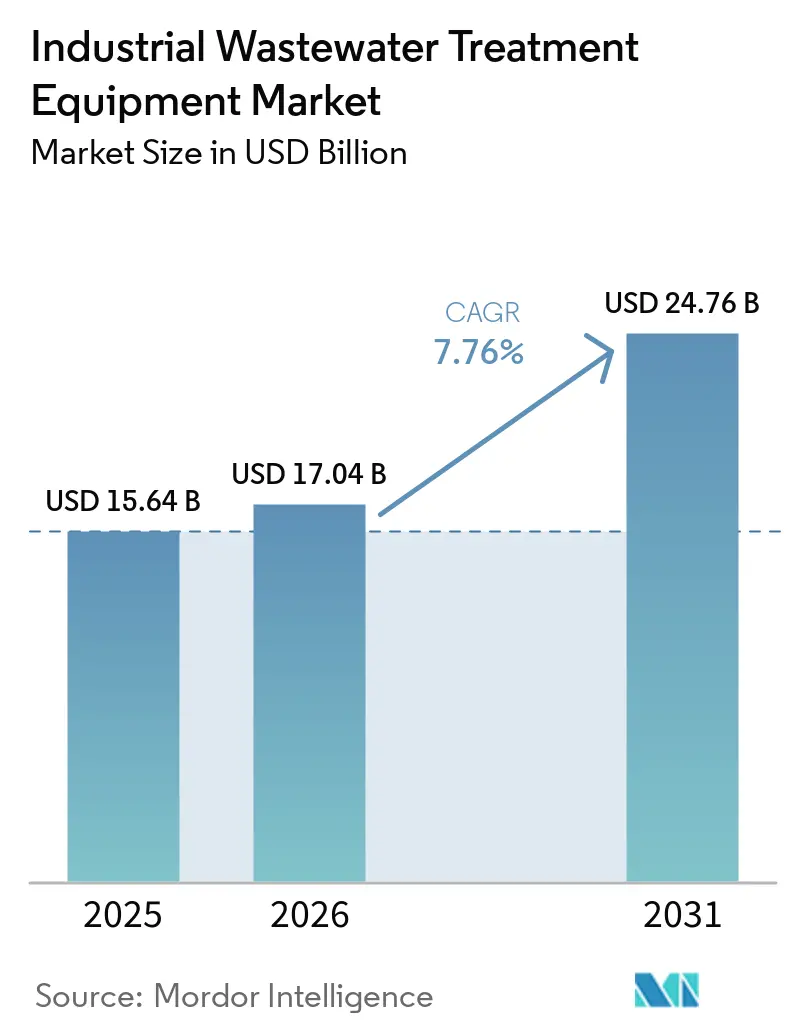

O tamanho do mercado de equipamentos para tratamento de águas residuais industriais deve crescer de USD 15,64 bilhões em 2025 para USD 17,04 bilhões em 2026 e está previsto para atingir USD 24,76 bilhões até 2031 a um CAGR de 7,76% no período 2026-2031. O crescimento está sendo sustentado por regras mais rígidas de descarte industrial, especialmente em relação a PFAS, que estão levando as instalações a modernizar os sistemas de tratamento antes do planejado. Uma segunda camada de demanda vem de nova capacidade industrial em setores como semicondutores, produtos farmacêuticos, processamento de alimentos e produtos químicos, onde o tratamento de águas residuais é incorporado ao projeto desde o início. O reuso de água recuperada também está mudando o argumento de investimento, pois os custos crescentes de água doce estão tornando a recuperação no local mais atrativa em vários polos industriais. Isso deslocou uma parcela maior dos gastos com equipamentos para conformidade contínua e otimização do ciclo de vida, em vez de construções únicas de plantas. As condições competitivas permanecem de moderadas a elevadas no mercado geral de equipamentos para tratamento de águas residuais industriais, com rivalidade mais intensa em sistemas de membrana, focados em PFAS e de descarga zero de líquidos, onde o desempenho técnico ainda pode sustentar preços premium.

Principais Conclusões do Relatório

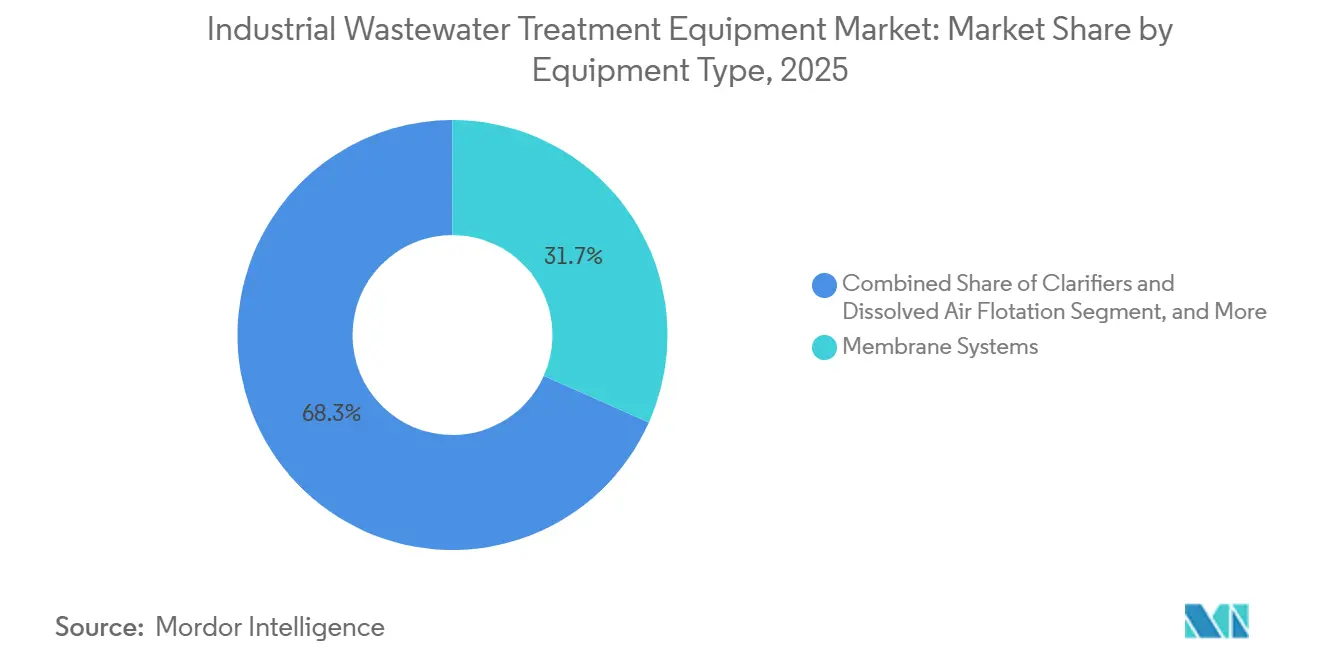

- Por tipo de equipamento, os sistemas de membrana representaram 31,67% do mercado de equipamentos para tratamento de águas residuais industriais em 2025, enquanto os sistemas de evaporação e cristalização devem crescer mais rapidamente, com um CAGR de 8,34% até 2031.

- Por estágio do processo, o tratamento secundário capturou 42,53% do mercado em 2025, enquanto a recuperação de recursos e o reuso de água devem registrar o CAGR mais rápido, de 8,45%, até 2031.

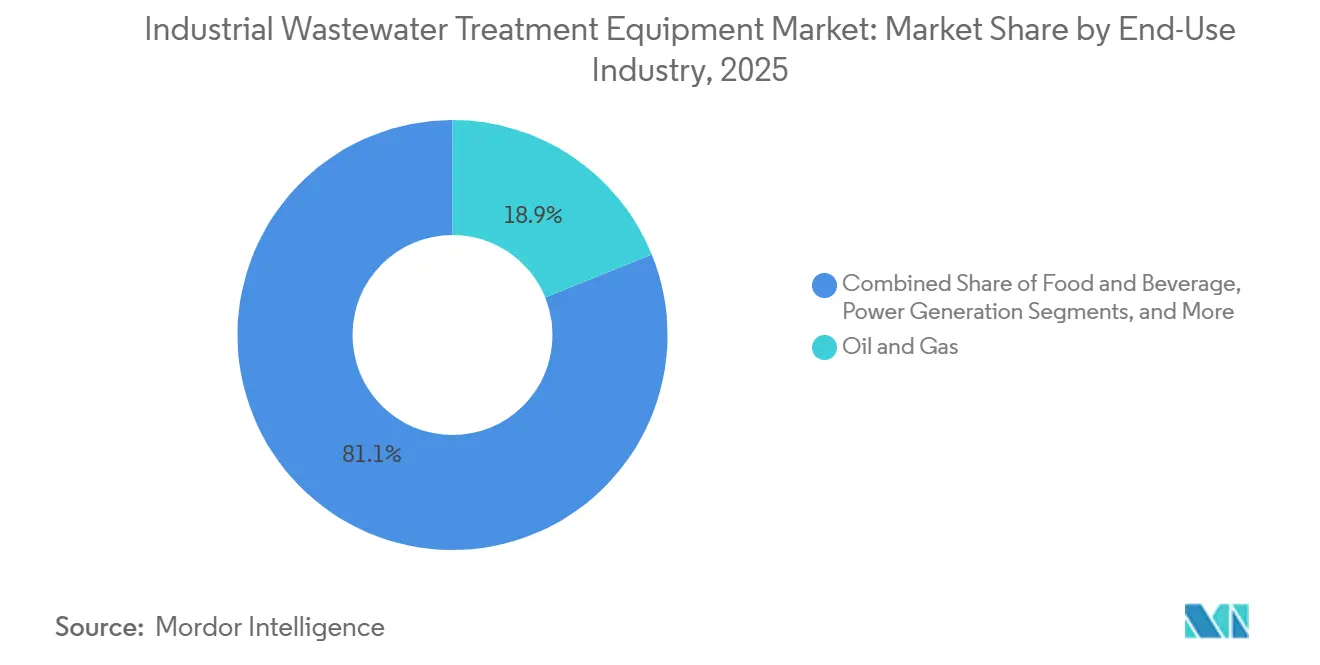

- Por indústria de uso final, petróleo e gás deteve 18,89% do mercado de equipamentos para tratamento de águas residuais industriais em 2025, enquanto semicondutores e eletrônicos devem crescer mais rapidamente, com um CAGR de 8,83%, até 2031.

- Por capacidade, sistemas acima de 10.000 m³/dia representaram 45,31% do mercado em 2025, enquanto o segmento de menos de 1.000 m³/dia deve avançar com o CAGR mais rápido, de 8,71%, até 2031.

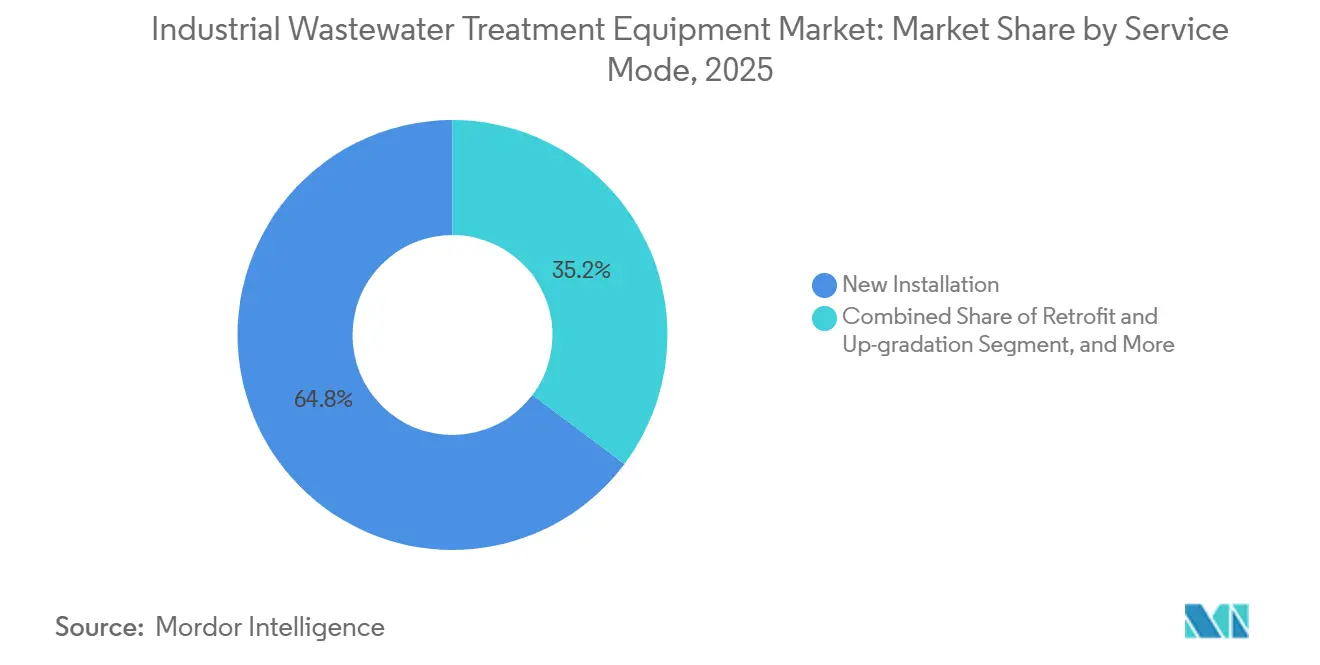

- Por modo de serviço, nova instalação deteve 64,76% do mercado de equipamentos para tratamento de águas residuais industriais em 2025, enquanto unidades móveis/de aluguel devem crescer mais rapidamente, com um CAGR de 8,76%, até 2031.

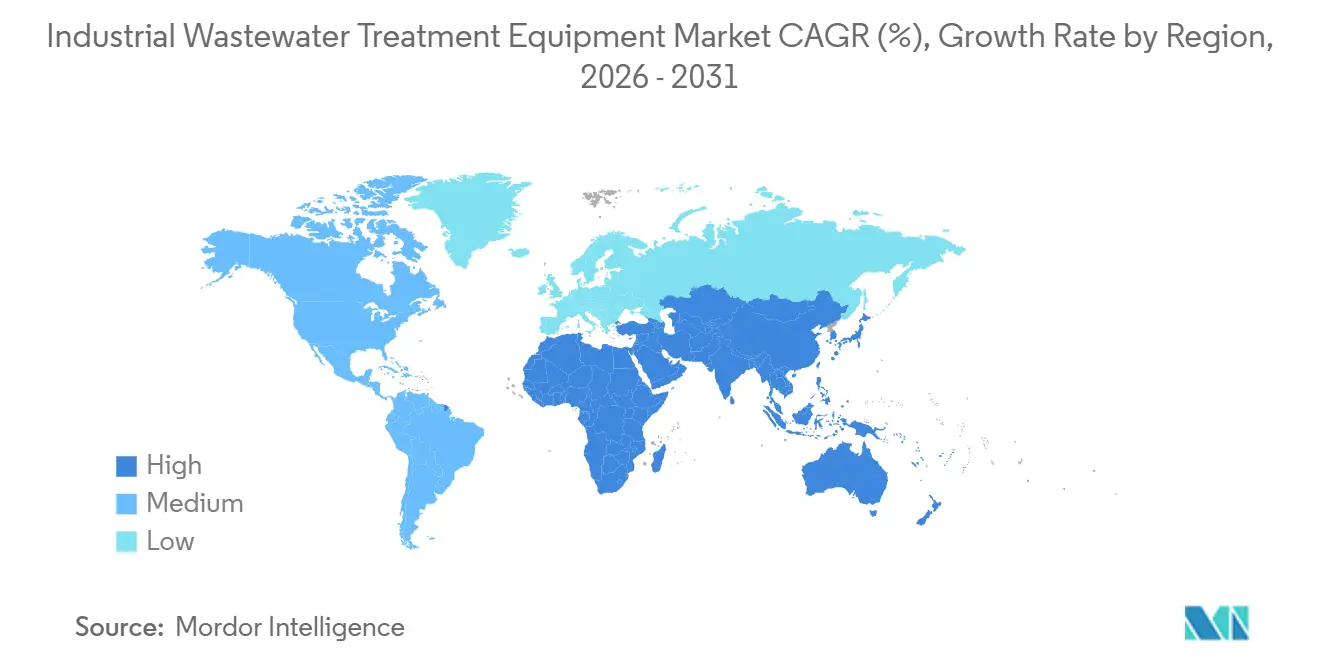

- Por geografia, a Ásia-Pacífico deteve 38,96% do mercado de equipamentos para tratamento de águas residuais industriais em 2025, enquanto o Oriente Médio e a África devem expandir com o CAGR mais rápido, de 8,51%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos para Tratamento de Águas Residuais Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rígidas de Efluentes Industriais e Padrões de PFAS | +2.1% | Global, mais concentrado na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Adoção de Reuso de Água e Descarga Zero de Líquidos | +1.8% | Núcleo da Ásia-Pacífico (Índia, China), expansão para o Oriente Médio e África e América do Norte | Médio prazo (2-4 anos) |

| Expansão de Capacidade em Indústrias com Alto Consumo de Água | +1.5% | Global, concentração prioritária na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Automação Liderada por IA e Otimização do Custo do Ciclo de Vida | +1.2% | Global, com ganhos iniciais na América do Norte, UE e Leste Asiático | Médio prazo (2-4 anos) |

| Construção de Fábricas de Semicondutores e Necessidades de Controle de PFAS | +0.9% | América do Norte, Japão, Índia, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Demanda por Resfriamento com Água Recuperada de Data Centers de IA | +0.7% | América do Norte, UE, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de Efluentes Industriais e Padrões de PFAS Impulsionam Despesas de Capital Não Planejadas

A regulamentação de PFAS tornou-se a fonte mais clara de gastos de capital não planejados no mercado de equipamentos para tratamento de águas residuais industriais. O documento de caso individual da Agência de Proteção Ambiental dos EUA de janeiro de 2025 exige que os responsáveis pela emissão de licenças avaliem a melhor tecnologia disponível economicamente viável para instalações que descarregam PFAS em várias categorias industriais, incluindo produtos químicos orgânicos, plásticos e fibras sintéticas, acabamento de metais, galvanoplastia, componentes elétricos e eletrônicos, celulose e papel e moinhos têxteis.[1]Agência de Proteção Ambiental dos EUA, "Limites de Efluentes Baseados em Tecnologia Caso a Caso (TBELs) para PFAS," Agência de Proteção Ambiental dos EUA, epa.gov Essa mudança é relevante porque muitos locais que anteriormente dependiam do tratamento secundário estão sendo direcionados para sistemas avançados, como carvão ativado granular, troca iônica e outras etapas de polimento focadas em PFAS. A Agência de Proteção Ambiental dos EUA também propôs os Métodos 1633A e 1621 no âmbito da Lei de Água Limpa, que amplia a base de medição de compostos específicos para uma triagem de PFAS muito mais abrangente e estabelece um volume maior de trabalho de caracterização de efluentes em 2026 e 2027. O Plano Preliminar 16, emitido em dezembro de 2024, estende o trabalho de diretrizes de efluentes categóricos para setores industriais adicionais e mantém o pipeline de conformidade ativo além dos ciclos orçamentários atuais. O resultado é que mesmo operadores com geração direta limitada de PFAS podem ser levados a gastos com modernização quando estão localizados em parques industriais compartilhados ou recebem fluxos de resíduos mistos, o que amplia a base endereçável para o mercado de equipamentos para tratamento de águas residuais industriais.

Adoção de Reuso de Água e Descarga Zero de Líquidos Redefine a Economia do Tratamento

A adoção de reuso de água e descarga zero de líquidos está mudando o centro econômico do mercado de equipamentos para tratamento de águas residuais industriais do descarte para a recuperação. Uma revisão de 2025 na Nature Reviews Clean Technology constatou que sistemas híbridos de descarga zero de líquidos que combinam osmose reversa de alta recuperação, eletrodiálise e recompressão mecânica de vapor podem reduzir o consumo de energia em 30-50% em comparação com sistemas térmicos de descarga zero de líquidos de primeira geração, o que melhora materialmente o retorno do projeto.[2]Nature Reviews Clean Technology, "Descarga Zero de Líquidos: Avanços e Desafios no Tratamento de Águas Residuais Industriais," Nature Reviews Clean Technology, nature.com Um estudo de novembro de 2025 do Harvey Mudd College mostrou que a descarga zero de líquidos combinada com pré-tratamento biológico e osmose reversa de alta recuperação poderia reduzir a captação de água doce em até 95% em aplicações de torres de resfriamento de recirculação.[3]Escritório de Pesquisa de Graduação do Harvey Mudd College, "Descarga Zero de Líquidos e Reuso de Água em Torres de Resfriamento de Recirculação em Instalações de Energia: Revisão e Análise de Estudos de Caso," Harvey Mudd College, uro.hmc.edu Essas melhorias são mais relevantes em zonas de produção com escassez de água porque trazem a economia do reuso para o planejamento de capital, e não apenas para os relatórios de sustentabilidade. O efeito sobre a demanda não se limita mais ao tratamento na etapa final, pois taxas de recuperação mais elevadas também criam demanda subsequente por equipamentos de concentração de salmoura, evaporação e cristalização de sal, que os fornecedores precisam cada vez mais posicionar como parte de uma oferta integrada. É por isso que o mercado de equipamentos para tratamento de águas residuais industriais está se movendo em direção a pacotes de soluções integradas maiores, em vez de módulos de tratamento isolados.

A Expansão de Capacidade em Indústrias com Alto Consumo de Água Cria Demanda Estrutural por Equipamentos

A expansão em áreas novas em setores com alto consumo de água está criando um fluxo de pedidos duradouro para o mercado de equipamentos para tratamento de águas residuais industriais, menos cíclico do que a atividade de retrofit impulsionada por regulamentações. A fabricação de semicondutores continua sendo um dos exemplos mais claros, pois as fábricas requerem grandes volumes de água ultrapura e geram fluxos de águas residuais que precisam de sistemas de tratamento e recuperação em camadas ao longo de uma longa vida operacional. A Associação da Indústria de Semicondutores relatou em 2025 que os níveis de descarte de PFAS medidos em 26 fábricas operadas por 7 empresas associadas variaram de 0,002 g/dia a 13 g/dia por instalação, com uma média próxima de 4 g/dia, o que já está incentivando modernizações de tratamento antes que padrões categóricos mais amplos entrem em vigor. O mesmo impulso estrutural é visível em produtos farmacêuticos, processamento de alimentos e produtos químicos, onde cada novo ativo de produção vem com necessidades de infraestrutura de tratamento de águas residuais incorporadas desde o primeiro dia. Esses projetos sustentam a demanda não apenas por sistemas primários e secundários, mas também por polimento com membranas, circuitos de reuso, manuseio de lodo e camadas de monitoramento que estendem os gastos além da primeira compra de equipamentos. Como resultado, os fornecedores com fortes referências em semicondutores, produtos farmacêuticos e fabricação de processos complexos estão construindo uma vantagem cumulativa dentro do mercado de equipamentos para tratamento de águas residuais industriais.

A Automação Liderada por IA e a Otimização do Custo do Ciclo de Vida Reduzem a Barreira de Retorno

A otimização liderada por IA está melhorando o argumento comercial para sistemas de maior desempenho em todo o mercado de equipamentos para tratamento de águas residuais industriais. Uma análise de 2026 publicada na Discover Sustainability revisou mais de uma década de uso de IA no tratamento de águas residuais e relatou valores de R² comumente entre 0,90 e 0,999, economias de energia de até 20% e eficiências de separação por membrana próximas a 99% em configurações otimizadas por IA. Esses ganhos são relevantes porque a parte mais difícil de vender tratamento avançado geralmente está no argumento do custo operacional, e não no resultado do tratamento em si. Um melhor controle sobre dosagem, aeração, pressão e tempo de manutenção pode reduzir a diferença entre sistemas básicos de conformidade e sistemas de tratamento premium, como biorreatores de membrana, oxidação avançada e pacotes de descarga zero de líquidos. A manutenção preditiva também reduz a frequência de incrustações abruptas em membranas, degradação de bombas e instabilidade de processos, o que torna as garantias de desempenho dos fornecedores mais críveis durante as discussões de aquisição. Isso está gradualmente movendo o mercado de equipamentos para tratamento de águas residuais industriais em direção a contratos precificados com base em resultados entregues ao longo do tempo, em vez de apenas fornecimento de equipamentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Intensidade de Capital e Energia dos Sistemas Avançados | -1.5% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Incrustações, Manuseio de Lodo e Escassez de Operadores Qualificados | -1.0% | Global, especialmente Ásia-Pacífico, Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Gargalos na Destruição de Concentrado de PFAS e Salmoura | -0.6% | América do Norte e UE | Médio prazo (2-4 anos) |

| Restrições de Retrofit em Instalações Existentes e Limites de Capacidade de Estações de Tratamento Públicas | -0.5% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital e Energia dos Sistemas Avançados Limita a Adoção em Mercados Emergentes

O custo de capital e a demanda de energia continuam sendo o freio mais imediato no mercado de equipamentos para tratamento de águas residuais industriais em regiões sensíveis a custos. O rascunho de origem observou que os sistemas térmicos de descarga zero de líquidos consomem 20-30 kWh por metro cúbico de água tratada, enquanto as configurações híbridas otimizadas de osmose reversa de alta recuperação com recompressão mecânica de vapor ainda requerem 8-12 kWh/m³, o que deixa a viabilidade do projeto altamente exposta às tarifas industriais de eletricidade. A avaliação da Nature Reviews Clean Technology de 2025 apoia a visão de que os sistemas híbridos mais recentes são materialmente melhores do que os sistemas térmicos de descarga zero de líquidos legados, mas também deixa claro que a intensidade energética continua sendo uma questão central de design e economia, e não um problema resolvido. Isso é especialmente relevante em mercados emergentes, onde a confiabilidade do fornecimento de energia é irregular e onde os custos de financiamento podem rapidamente superar o valor do descarte evitado ou das economias de água doce. A resposta comercial tem sido equipamentos mais modulares e em contêineres que reduzem o valor mínimo de entrada para usuários industriais, mas essa abordagem aborda apenas parte do problema, pois a disponibilidade de eletricidade ainda determina a viabilidade operacional real. Até que a intensidade energética caia ainda mais, o mercado de equipamentos para tratamento de águas residuais industriais continuará a apresentar lacunas de adoção entre grandes operadores bem capitalizados e instalações de médio porte.

Incrustações, Manuseio de Lodo e Escassez de Operadores Qualificados Criam Obstáculos Operacionais

A complexidade operacional é outra restrição significativa no mercado de equipamentos para tratamento de águas residuais industriais, especialmente quando os sistemas de tratamento envolvem membranas, oxidação avançada ou altas cargas de lodo. O rascunho de origem destacou que sistemas de osmose reversa e ultrafiltração em aplicações com alta carga orgânica podem sofrer reduções de fluxo de 30-60% em poucos meses se os protocolos de limpeza e monitoramento forem inadequados, o que aumenta os custos de substituição e corrói o argumento do ciclo de vida para filtragem avançada. O manuseio de lodo adiciona um segundo ônus, pois condições de descarte mais rígidas e custos de transporte mais elevados podem transformar o que costumava ser um item de custo operacional gerenciável em uma decisão de capital separada em torno de ativos de desidratação, secagem e valorização. A Water Research Foundation documentou escassez de operadores certificados nos Estados Unidos em 2025, com tensão particular em áreas rurais e periindustriais, e isso é relevante porque sistemas complexos não podem oferecer desempenho estável sem pessoal qualificado. Na prática, isso retarda a adoção dos equipamentos tecnicamente mais exigentes, mesmo em regiões onde a pressão regulatória é forte. Isso também significa que o mercado de equipamentos para tratamento de águas residuais industriais não é limitado apenas pelo custo da tecnologia, mas pela capacidade humana necessária para manter os sistemas avançados operando de forma confiável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Sistemas de Membrana Lideram, Evaporação Acelera

Os sistemas de membrana detiveram 31,67% do segmento de tipo de equipamento em 2025, tornando-os a maior categoria de produto no mercado de equipamentos para tratamento de águas residuais industriais. Sua liderança reflete o amplo uso de osmose reversa e ultrafiltração em plantas que precisam de alta qualidade de descarte ou água recuperada de grau industrial. A categoria também se beneficia de um longo histórico de melhorias nos formatos de membrana de enrolamento espiral e fibra oca, que ajudaram a mover as membranas de uma função de polimento de nicho para sistemas de tratamento industrial central. A literatura científica de 2025 continuou a mostrar que as abordagens baseadas em membrana são centrais para a arquitetura de sistemas de alta recuperação e descarga zero de líquidos, especialmente onde o reuso de água se torna parte da economia do projeto, e não um benefício secundário. Essa profundidade de base instalada dá aos fornecedores de membranas uma posição forte em substituições, consumíveis e modernizações de desempenho em todo o mercado de equipamentos para tratamento de águas residuais industriais.

O crescimento mais rápido dentro dessa segmentação está nos sistemas de evaporação e cristalização, que devem expandir a um CAGR de 8,34% até 2031. Essa parte do mercado de equipamentos para tratamento de águas residuais industriais está sendo impulsionada por mandatos de descarga zero de líquidos e pelo maior volume de fluxos de concentrado que resultam de sistemas de reuso de membrana de alta recuperação. A revisão da Nature Reviews Clean Technology de 2025 descreveu como as arquiteturas híbridas de reuso estão agora levando mais locais para o estágio final de gerenciamento de concentrado, o que fortalece diretamente a demanda por unidades de concentração de salmoura e cristalização. Clarificadores e flotação por ar dissolvido, equipamentos de tratamento biológico, unidades de tratamento químico e sistemas de filtração e separação permanecem camadas de base essenciais e continuam a se beneficiar da demanda de substituição vinculada ao envelhecimento dos ativos instalados. Os equipamentos de manuseio e desidratação de lodo também estão atraindo renovada atenção de capital, pois as condições de descarte estão se tornando mais rígidas, o que dá a essa categoria um papel mais estratégico do que tinha em ciclos de conformidade anteriores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Estágio do Processo: Tratamento Secundário Ancora o Volume, Recuperação de Recursos Expande o Valor

O tratamento secundário comandou 42,53% do mercado global de equipamentos para tratamento de águas residuais industriais em 2025, tornando-o o maior estágio do processo no tamanho do mercado de equipamentos para tratamento de águas residuais industriais por valor instalado. Essa posição reflete seu papel obrigatório na maioria dos marcos regulatórios de descarte industrial, onde o tratamento biológico ainda forma o núcleo da conformidade rotineira. Os reatores de biofilme de leito móvel e os biorreatores de membrana estão ganhando terreno progressivamente sobre o lodo ativado convencional em novos projetos onde os padrões de área e qualidade do efluente são mais rígidos. Essa mudança é relevante porque aumenta o conteúdo de equipamentos por projeto e eleva o valor de controles, monitoramento, aeração e designs integrados com membranas no setor de equipamentos para tratamento de águas residuais industriais. Também sustenta a demanda de base estável porque mesmo as instalações que não adotam o reuso ainda precisam manter um desempenho confiável de tratamento secundário.

A recuperação de recursos e o reuso de água são os estágios do processo de crescimento mais rápido, com um CAGR de 8,45% até 2031, o que aponta para uma mudança mais ampla em como o mercado de equipamentos para tratamento de águas residuais industriais está sendo enquadrado pelos usuários finais. As águas residuais estão sendo cada vez mais tratadas como um fluxo recuperável que pode gerar água recuperada, biogás, sais, nutrientes ou metais, em vez de ser tratado apenas como um ônus de descarte. A parceria de resfriamento com água recuperada da Veolia com a Amazon no Mississippi, em abril de 2026, mostra como o reuso está sendo contratado em escala industrial, com a primeira instalação esperada para reutilizar mais de 83 milhões de galões de água potável anualmente quando entrar em operação em 2027. As revisões acadêmicas de 2025 da Nature Reviews Clean Technology e do Harvey Mudd College também mostram por que o reuso está ganhando tração comercial, uma vez que sistemas de maior recuperação melhoram as economias de água o suficiente para mudar o planejamento de capital. À medida que esse estágio do processo se expande, os fornecedores que podem combinar polimento terciário, manuseio de concentrado e economia de recuperação em um único design provavelmente ganharão uma posição mais forte no mercado de equipamentos para tratamento de águas residuais industriais.

Por Indústria de Uso Final: Petróleo e Gás Lidera, Semicondutores e Eletrônicos Ganham Velocidade

Petróleo e gás permaneceu como o maior segmento de uso final com 18,89% do mercado de 2025, mantendo-o na frente do mercado de equipamentos para tratamento de águas residuais industriais por demanda setorial. Essa posição repousa na necessidade persistente de gerenciar água produzida, efluentes de refinaria e fluxos com alto teor de sólidos dissolvidos totais. Grandes instalações nesse segmento também tendem a favorecer sistemas de tratamento centralizados, o que aumenta o valor médio dos equipamentos e sustenta longos escopos de projeto. O segmento ainda é importante porque fornece demanda estável para equipamentos de separação física, tratamento químico, polimento biológico e manuseio de lodo em ambientes upstream e downstream. Seu crescimento é moderado, e não explosivo, mas seu ciclo de substituição de base instalada continua sendo uma camada de receita significativa para o mercado de equipamentos para tratamento de águas residuais industriais.

Semicondutores e eletrônicos são o segmento de uso final de crescimento mais rápido, com um CAGR de 8,83% até 2031, e representam um dos bolsões de crescimento premium mais claros no mercado de equipamentos para tratamento de águas residuais industriais. A Associação da Indústria de Semicondutores relatou em 2025 que as medições de descarte de PFAS em 26 fábricas variaram de 0,002 g/dia a 13 g/dia por instalação, o que está levando os fabricantes de chips a modernizações preventivas de tratamento antes de um aperto regulatório mais amplo. Esse segmento é atraente porque a qualidade das águas residuais, o reuso de água e a continuidade do processo têm valor de produção incomumente alto, de modo que os compradores estão mais dispostos a pagar por sistemas de alto desempenho e forte suporte ao ciclo de vida. Alimentos e bebidas, produtos químicos e petroquímicos, produtos farmacêuticos, mineração e metais, têxteis e geração de energia também sustentam ampla demanda, mas cada setor segue uma lógica de tratamento diferente com base na química do efluente, nas metas de reuso de água e nas condições de fiscalização locais. A geração de energia está se tornando mais relevante onde os sistemas de resfriamento de recirculação e os objetivos de descarga zero de líquidos estão se tornando mais rígidos, enquanto as instalações farmacêuticas continuam a exigir sistemas de tratamento capazes de lidar com cargas orgânicas complexas e compostos traço.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Capacidade (M³/Dia): Sistemas de Grande Porte Dominam, Instalações Modulares Ganham Ritmo

Os sistemas acima de 10.000 m³/dia capturaram 45,31% do mercado em 2025, o que deu a essa faixa a maior posição na participação de mercado de equipamentos para tratamento de águas residuais industriais por segmento de capacidade. Esse resultado corresponde à preferência contínua por tratamento centralizado em refino, mineração e grandes aplicações de energia, onde a escala suporta engenharia personalizada e longos cronogramas de entrega. Esses projetos geralmente favorecem fornecedores com histórico em engenharia, aquisição e comissionamento, pois o risco comercial e operacional de falha é alto. Sistemas de grande porte também atraem um pacote mais amplo de equipamentos auxiliares, controles, gerenciamento de lodo e camadas de pós-tratamento, o que mantém sua contribuição de valor elevada dentro do mercado de equipamentos para tratamento de águas residuais industriais. Sua dominância, portanto, não é apenas uma função do volume de fluxo, mas também da complexidade do projeto e da profundidade das especificações.

O segmento de menos de 1.000 m³/dia é o de crescimento mais rápido, com um CAGR de 8,71% até 2031, refletindo uma clara mudança em direção ao tratamento modular e distribuído no tamanho do mercado de equipamentos para tratamento de águas residuais industriais para novas instalações. Sistemas menores estão ganhando aceitação em produtos farmacêuticos, produtos químicos especiais e processamento de alimentos, onde os locais precisam de implantação mais rápida, menor área ou manuseio de fluxo mais flexível. O lançamento pela Vanootech em fevereiro de 2026 de sistemas modulares de evaporação por recompressão mecânica de vapor para aplicações de descarga zero de líquidos reflete essa direção, com unidades em contêineres projetadas para escalar incrementalmente à medida que a produção da planta aumenta. A categoria intermediária de 1.000-10.000 m³/dia permanece intensamente disputada porque está na zona de sobreposição entre fabricantes de equipamentos originais globais e especialistas regionais. À medida que os prazos de licenciamento e certificação se tornam mais rígidos em ambientes regulatórios mais complexos, os fornecedores que podem oferecer configurações pré-projetadas e pré-qualificadas provavelmente ganharão participação mais rapidamente do que aqueles que dependem apenas de modelos de grandes projetos altamente personalizados.

Por Modo de Serviço: Nova Instalação Domina, Unidades Móveis e de Aluguel se Expandem

A nova instalação representou 64,76% do mercado em 2025, tornando-a o maior modo de serviço no mercado de equipamentos para tratamento de águas residuais industriais. Isso reflete o ciclo de investimento em novas instalações ainda ativo em semicondutores, produtos farmacêuticos, baterias e outras indústrias de processo que precisam de infraestrutura de tratamento de águas residuais antes do início da produção. Os projetos de nova construção geralmente têm o escopo de equipamentos mais amplo, pois incluem tratamento central, controles, sistemas de lodo e planejamento de reuso em um único pacote. Isso sustenta valores médios de contrato maiores e dá aos fornecedores de tecnologia mais influência sobre a arquitetura do sistema desde o início. Também explica por que o mercado de equipamentos para tratamento de águas residuais industriais continua a se beneficiar dos planos de despesas de capital industriais, mesmo quando os orçamentos de retrofit permanecem seletivos.

As unidades móveis e de aluguel devem crescer no ritmo mais rápido, com um CAGR de 8,76% até 2031, o que sinaliza uma mudança gradual em direção a uma aquisição mais flexível no mercado de equipamentos para tratamento de águas residuais industriais. Esse modo de serviço atrai operadores que precisam de tratamento temporário durante a construção de plantas, comissionamento, paralisações para manutenção ou períodos de resposta a emergências. Também se adequa a compradores que preferem despesas operacionais a grandes compromissos de capital inicial, especialmente quando a demanda por tratamento é incerta ou de curta duração. A ascensão mais ampla de sistemas modulares, incluindo unidades de evaporação em contêineres e módulos de reuso embalados, sustenta essa mudança porque encurta o tempo de instalação e reduz a perturbação no local. Com o tempo, uma adoção mais forte de modelos móveis e de aluguel pode redistribuir o risco comercial para os fornecedores, o que favorece os fornecedores que podem financiar frotas, fornecer suporte de campo rápido e garantir o desempenho em vários locais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico deteve 38,96% do mercado global de equipamentos para tratamento de águas residuais industriais em 2025, mantendo-a como a maior contribuinte regional por ampla margem. A China continua sendo a âncora devido à sua densa base industrial em petroquímicos, metais, têxteis e eletrônicos, e porque uma grande base instalada está agora passando da conformidade inicial para ciclos de modernização e otimização. A Índia também está expandindo seu papel à medida que a capacidade de fabricação cresce em produtos farmacêuticos, eletrônicos, processamento de alimentos e produtos químicos especiais, com o tratamento de águas residuais incorporado ao planejamento de novas instalações desde o início. O mercado de equipamentos para tratamento de águas residuais industriais na Ásia-Pacífico também está sendo fortalecido pela adoção mais ampla de reuso de água e descarga zero de líquidos em clusters industriais com escassez de água, onde a economia de recuperação está melhorando à medida que a tecnologia de tratamento avança. A Coreia do Sul e o Japão adicionam outra camada de demanda porque a expansão de semicondutores e displays requer controle mais rígido de água de processo e águas residuais, enquanto o monitoramento de PFAS está recebendo mais atenção nas cadeias de fabricação avançada.

O Oriente Médio e a África são as regiões de crescimento mais rápido, com um CAGR de 8,51% até 2031, tornando-a a fronteira de crescimento mais forte no tamanho do mercado de equipamentos para tratamento de águas residuais industriais por região. A Arábia Saudita e os Emirados Árabes Unidos estão impulsionando a maior parte desse impulso, pois a diversificação industrial cria demanda por tratamento de águas residuais em petroquímicos, metais, produtos farmacêuticos e novas linhas de fabricação. Nessa região, o argumento de negócios para tratamento de alta recuperação muitas vezes se baseia no custo evitado de água doce tanto quanto na regulamentação, o que torna os sistemas de reuso e descarga zero de líquidos mais financeiramente atraentes do que em geografias com menos escassez de água. O trabalho acadêmico sobre sistemas de reuso de maior recuperação apoia essa direção porque fortes reduções na captação de água doce melhoram o argumento de valor para tratamento avançado em aplicações industriais de resfriamento e processo. A África permanece menor em termos absolutos, mas a mineração na África do Sul e as necessidades de tratamento vinculadas a refinarias na Nigéria apontam para oportunidades de projetos de longo prazo.

A Europa deteve uma participação significativa em 2025 e continuou a ser impulsionada pela Alemanha, pelo Reino Unido e pela França, onde instalações químicas, farmacêuticas e automotivas sustentam altos padrões de tratamento de efluentes. A região é menos dependente do crescimento em novas instalações do que a Ásia-Pacífico, mas os ciclos de substituição e modernização permanecem ativos à medida que as expectativas de descarte se tornam mais rígidas e os custos de manuseio de lodo aumentam. A América do Norte tem um perfil distinto liderado pela conformidade no mercado de equipamentos para tratamento de águas residuais industriais, pois as regras de PFAS estão levando os descarregadores industriais a tratamentos mais avançados do que os sistemas secundários convencionais podem fornecer. A América do Sul, liderada pelo Brasil e pela Argentina, continua a apresentar demanda de celulose e papel, mineração e processamento de alimentos, embora as condições de financiamento e a volatilidade cambial ainda moderem o cronograma dos projetos em relação à necessidade industrial subjacente da região.

Cenário Competitivo

O mercado de equipamentos para tratamento de águas residuais industriais inclui grandes empresas integradas de água, fornecedores diversificados de equipamentos de processo e especialistas focados, o que cria uma estrutura competitiva ampla no nível superior, mas mais restrita em determinados nichos de alto desempenho. A concorrência é mais intensa em tratamento de PFAS, membranas e sistemas relacionados à descarga zero de líquidos, porque os compradores nessas categorias tendem a avaliar os fornecedores com base na eficácia do tratamento, no custo operacional e na comprovação técnica, e não apenas no preço. As grandes empresas mantêm vantagem nos principais contratos de engenharia, aquisição e construção porque podem absorver o risco do projeto, financiar entregas complexas e apoiar longos períodos de comissionamento em várias geografias. Especialistas menores, no entanto, frequentemente competem de forma eficaz quando uma licitação é fortemente orientada por especificações e quando uma vantagem tecnológica estreita pode superar a escala do balanço patrimonial. Isso mantém o mercado de equipamentos para tratamento de águas residuais industriais aberto tanto para players de escala quanto para desafiantes liderados pela inovação.

A Veolia e a SUEZ SA permanecem entre os nomes mais credíveis para grandes mandatos industriais. A parceria de resfriamento com água recuperada da Veolia com a Amazon no Mississippi, em abril de 2026, também mostra como as empresas líderes estão vinculando o reuso industrial de água a modelos de serviço de longo prazo e otimização digital. Em abril de 2026, a Veolia também concluiu a aquisição da Enviropacific na Austrália, o que fortaleceu sua capacidade de remediação de PFAS e serviços industriais na Ásia-Pacífico. Esses movimentos mostram que as empresas líderes não estão apenas defendendo bases instaladas, mas também comprando ou construindo capacidade em nichos de tratamento de crescimento mais rápido.

O próximo nível inclui empresas como Kurita Water Industries, Toray Industries, Alfa Laval, Koch Separation Solutions e IDE Technologies, todas as quais competem agressivamente onde o desempenho importa mais do que a precificação de commodities. O investimento da Kurita Water Industries em abril de 2026 na Cyclopure e seus direitos exclusivos de vendas nos EUA para o DEXSORB é um exemplo claro de como os fornecedores estão tentando garantir capacidade diferenciada de tratamento de PFAS, em vez de depender de ofertas genéricas de filtração. O acordo da De Nora em maio de 2026 para adquirir a BW Water, a um valor empresarial de USD 61,5-66,5 milhões, com a BW Water tendo registrado USD 91,5 milhões em receita em 2025 e uma carteira de pedidos de quase USD 190 milhões, mostra como a expansão de médio porte está sendo cada vez mais impulsionada por aquisições, em vez de um crescimento orgânico mais lento. O mercado de equipamentos para tratamento de águas residuais industriais ainda tem espaço aberto para fornecedores que podem combinar soluções de concentração, destruição e descarte final para fluxos contaminados com PFAS, pois o gerenciamento de concentrado continua sendo um gargalo prático à medida que os sistemas de reuso e descarga zero de líquidos se expandem.

Líderes do Setor de Equipamentos para Tratamento de Águas Residuais Industriais

Veolia Water Technologies

SUEZ SA

Xylem Inc.

Gradiant Corporation

Ecolab Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A De Nora assinou um Contrato de Compra de Ações para adquirir 100% da BW Water Pte. Ltd. da BW Renewables e da Opal Environmental Solutions a um valor empresarial de USD 61,5-66,5 milhões, financiado por meio de uma linha de empréstimo a prazo de EUR 60 milhões (USD 64,8 milhões). As receitas da BW Water em 2025 atingiram USD 91,5 milhões, com uma carteira de pedidos de USD 190 milhões. A carteira combinada de Sistemas de Tecnologias de Água superará EUR 350 milhões (USD 378 milhões).

- Abril de 2026: A Veolia anunciou uma parceria com a Amazon para desenvolver um sistema de resfriamento com água recuperada para data centers da Amazon no Mississippi. A primeira instalação deve entrar em operação em 2027 e reutilizará mais de 83 milhões de galões de água potável anualmente. A colaboração também inclui a Amazon Web Services (AWS) co-desenvolvendo soluções aprimoradas por IA para otimização de processos em tempo real na rede global de tratamento de água da Veolia.

- Abril de 2026: A Veolia concluiu a aquisição da Enviropacific, uma especialista australiana em remediação de PFAS e serviços industriais, consolidando a capacidade de tratamento de PFAS da Veolia em remediação, tratamento e gerenciamento de concentrado na região Ásia-Pacífico e reforçando seu portfólio global de serviços de PFAS.

- Abril de 2026: A Kurita Water Industries investiu na Cyclopure Inc. e garantiu direitos exclusivos de vendas nos EUA para o DEXSORB, um adsorvente de PFAS de beta-ciclodextrina de origem vegetal, para acelerar a implantação do tratamento de PFAS em aplicações industriais e municipais de água nos EUA. A Kurita America está supervisionando a construção de uma planta de regeneração de DEXSORB em escala industrial em Michigan.

Escopo do Relatório Global do Mercado de Equipamentos para Tratamento de Águas Residuais Industriais

O Relatório de Equipamentos para Tratamento de Águas Residuais Industriais é Segmentado por Tipo de Equipamento (Clarificadores e Sistemas de Flotação por Ar Dissolvido, Sistemas de Membrana, Equipamentos de Tratamento Biológico, Equipamentos de Tratamento Químico, Equipamentos de Manuseio e Desidratação de Lodo, Equipamentos de Filtração e Separação, Sistemas de Evaporação e Cristalização), Estágio do Processo (Tratamento Primário, Tratamento Secundário, Tratamento Terciário e Avançado, Recuperação de Recursos e Reuso de Água), Indústria de Uso Final (Petróleo e Gás, Alimentos e Bebidas, Geração de Energia, Produtos Químicos e Petroquímicos, Celulose e Papel, Mineração e Metais, Produtos Farmacêuticos, Semicondutores e Eletrônicos, Têxteis, Outras Indústrias de Uso Final), Capacidade (Menos de 1.000; 1.000–10.000; Acima de 10.000 m³/dia), Modo de Serviço (Nova Instalação, Retrofit e Modernização e Unidades Móveis/de Aluguel) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Clarificadores e Sistemas de Flotação por Ar Dissolvido |

| Sistemas de Membrana |

| Equipamentos de Tratamento Biológico |

| Equipamentos de Tratamento Químico |

| Equipamentos de Manuseio e Desidratação de Lodo |

| Equipamentos de Filtração e Separação |

| Sistemas de Evaporação e Cristalização |

| Tratamento Primário |

| Tratamento Secundário |

| Tratamento Terciário e Avançado |

| Recuperação de Recursos e Reuso de Água |

| Petróleo e Gás |

| Alimentos e Bebidas |

| Geração de Energia |

| Produtos Químicos e Petroquímicos |

| Celulose e Papel |

| Mineração e Metais |

| Produtos Farmacêuticos |

| Semicondutores e Eletrônicos |

| Têxteis |

| Outras Indústrias de Uso Final |

| Menos de 1.000 |

| 1.000 - 10.000 |

| Acima de 10.000 |

| Nova Instalação |

| Retrofit e Modernização |

| Unidades Móveis / de Aluguel |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Equipamento | Clarificadores e Sistemas de Flotação por Ar Dissolvido | ||

| Sistemas de Membrana | |||

| Equipamentos de Tratamento Biológico | |||

| Equipamentos de Tratamento Químico | |||

| Equipamentos de Manuseio e Desidratação de Lodo | |||

| Equipamentos de Filtração e Separação | |||

| Sistemas de Evaporação e Cristalização | |||

| Por Estágio do Processo | Tratamento Primário | ||

| Tratamento Secundário | |||

| Tratamento Terciário e Avançado | |||

| Recuperação de Recursos e Reuso de Água | |||

| Por Indústria de Uso Final | Petróleo e Gás | ||

| Alimentos e Bebidas | |||

| Geração de Energia | |||

| Produtos Químicos e Petroquímicos | |||

| Celulose e Papel | |||

| Mineração e Metais | |||

| Produtos Farmacêuticos | |||

| Semicondutores e Eletrônicos | |||

| Têxteis | |||

| Outras Indústrias de Uso Final | |||

| Por Capacidade (m³/dia) | Menos de 1.000 | ||

| 1.000 - 10.000 | |||

| Acima de 10.000 | |||

| Por Modo de Serviço | Nova Instalação | ||

| Retrofit e Modernização | |||

| Unidades Móveis / de Aluguel | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de equipamentos para tratamento de águas residuais industriais em 2031?

O mercado de equipamentos para tratamento de águas residuais industriais deve atingir USD 24,76 bilhões até 2031, ante USD 15,64 bilhões em 2025, a um CAGR de 7,76% no período 2026-2031.

Qual região lidera a demanda global por equipamentos para tratamento de águas residuais industriais?

A Ásia-Pacífico liderou com 38,96% do mercado em 2025, sustentada pela ampla atividade industrial na China, Índia, Japão e Coreia do Sul.

Qual categoria de equipamento detém a maior participação nos sistemas de tratamento de águas residuais industriais?

Os sistemas de membrana lideraram o mix de equipamentos com 31,67% do mercado em 2025, pois são amplamente utilizados em aplicações de reuso, polimento e tratamento de alta pureza.

Qual estágio do processo está crescendo mais rapidamente nos projetos de tratamento de águas residuais industriais?

A recuperação de recursos e o reuso de água é o estágio do processo de crescimento mais rápido, com um CAGR de 8,45% até 2031, demonstrando uma mudança mais ampla em direção à água recuperada e à economia circular da água.

Por que as fábricas de semicondutores estão se tornando uma fonte importante de demanda por tratamento de águas residuais?

Semicondutores e eletrônicos são o segmento de uso final de crescimento mais rápido, com um CAGR de 8,83% até 2031, impulsionado pela expansão de fábricas e pelo crescente escrutínio sobre o descarte de PFAS.

O que está mudando na forma como os compradores industriais adquirem soluções de tratamento de águas residuais?

A nova instalação ainda dominou com 64,76% de participação em 2025, mas as unidades móveis e de aluguel estão crescendo mais rapidamente, com um CAGR de 8,76%, o que aponta para modelos de aquisição mais flexíveis e baseados em serviços.

Página atualizada pela última vez em: