Tamanho e Participação do Mercado de Serviços de Coleta de Resíduos Orgânicos no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

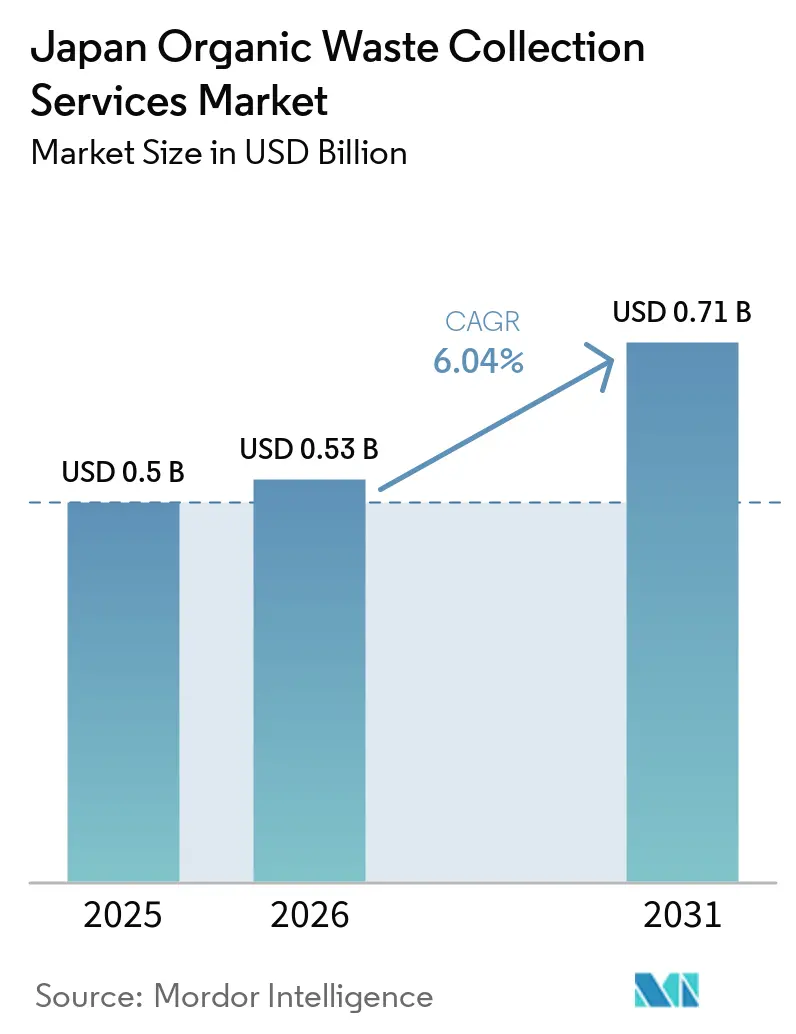

| Tamanho do mercado no ano base (2025) | 0.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.04% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Coleta de Resíduos Orgânicos no Japão por Mordor Intelligence

O tamanho do Mercado de Serviços de Coleta de Resíduos Orgânicos no Japão está projetado em USD 0,5 bilhão em 2025, USD 0,53 bilhão em 2026, e deve atingir USD 0,71 bilhão até 2031, crescendo a um CAGR de 6,04% de 2026 a 2031.

O crescimento reflete uma orientação política mais rigorosa, restrições contínuas de aterros sanitários e uma mudança constante em direção a vias de biogás e compostagem em programas municipais e projetos-piloto público-privados. A atenção regulatória se aprofundou por meio de ações nacionais de economia circular e atualizações legais que impulsionam taxas de reciclagem mais elevadas e maior rastreabilidade. Os volumes de resíduos municipais diminuíram no exercício fiscal de 2024, enquanto a taxa nacional de reciclagem permaneceu abaixo de 20%, ressaltando a necessidade de capturar mais resíduos orgânicos para recuperação de materiais ou energia. O mercado também se beneficia de inovações como triagem automatizada, frotas de coleta com veículos elétricos e contêineres habilitados com IoT que melhoram a eficiência das rotas e reduzem a intensidade de mão de obra. A capacidade limitada de disposição final nas principais metrópoles reforça ainda mais o valor da segregação a montante e dos sistemas de coleta dedicados para fluxos de resíduos alimentares.

Principais Conclusões do Relatório

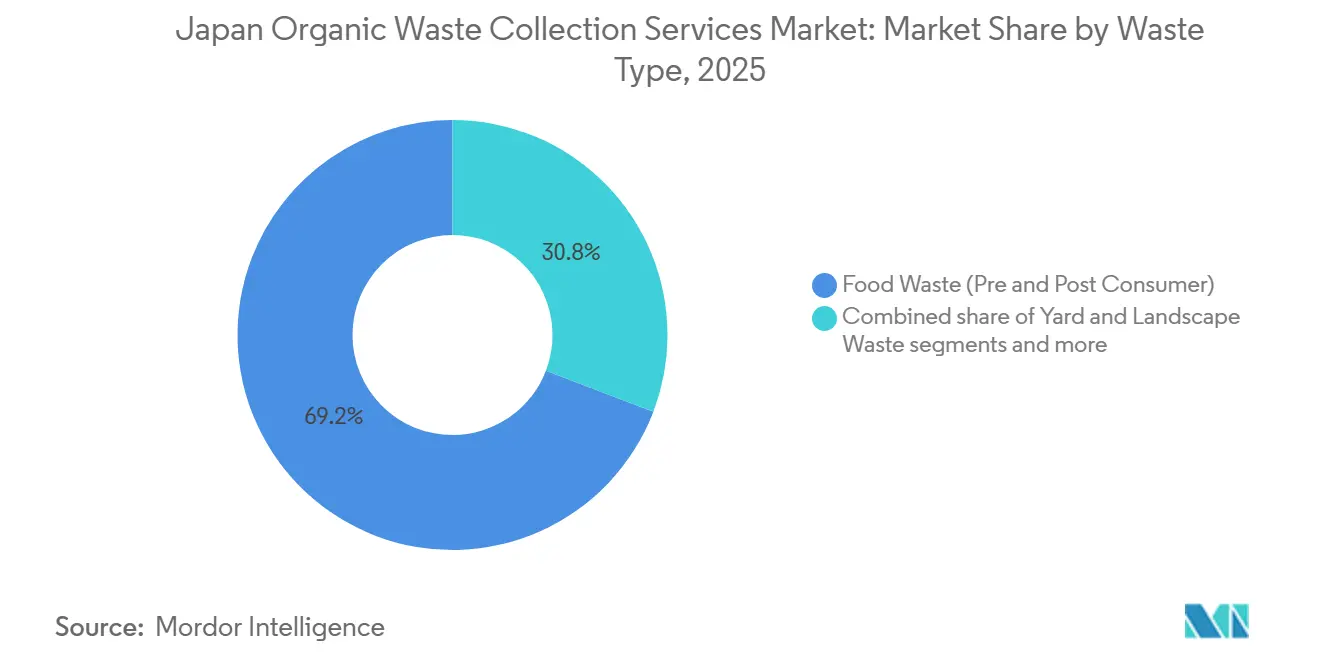

- Por tipo de resíduo, os resíduos alimentares (pré e pós-consumo) lideraram com 69,2% da participação do mercado de serviços de coleta de resíduos orgânicos no Japão em 2025 e estão projetados para crescer a um CAGR de 6,78% até 2031.

- Por usuário final, o segmento residencial representou 54,7% do tamanho do mercado de serviços de coleta de resíduos orgânicos no Japão em 2025, enquanto o segmento comercial (HoReCa, varejo) tem previsão de expansão a um CAGR de 7,21% até 2031.

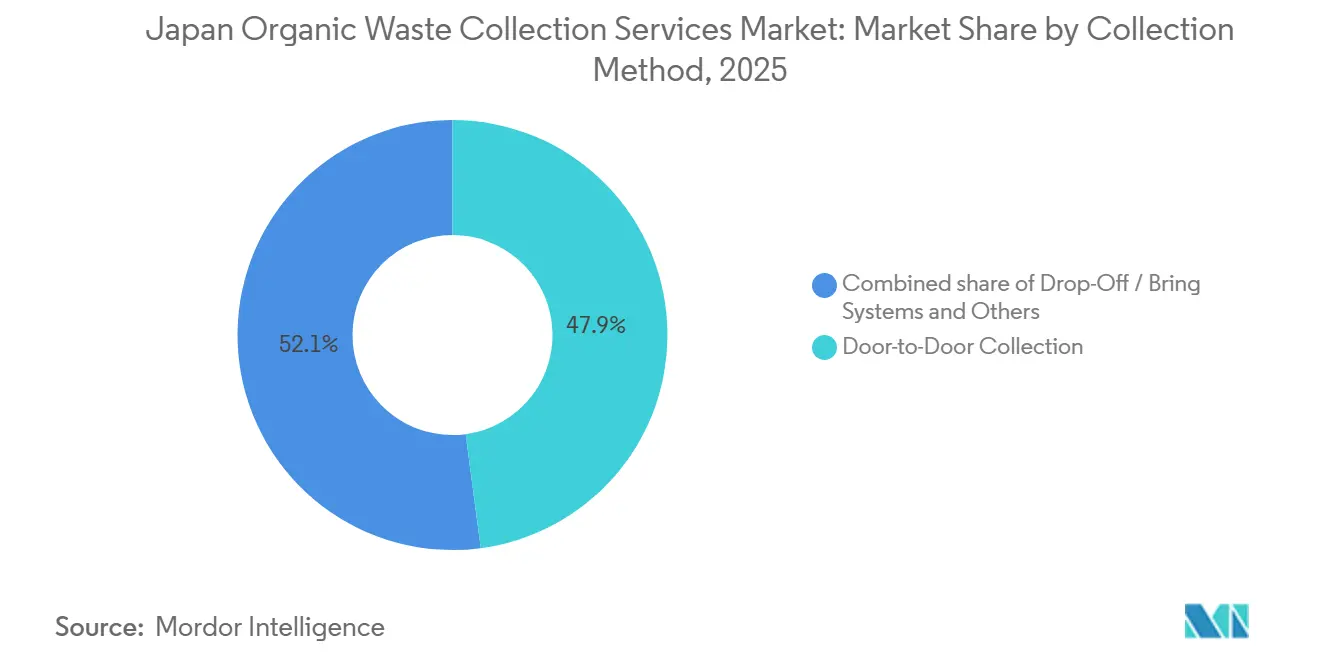

- Por método de coleta, a coleta porta a porta deteve 47,9% de participação em 2025 e deve registrar o maior crescimento, a um CAGR de 7,42% até 2031.

- Por tecnologia e equipamento, os sistemas semiautomatizados dominaram com 54,8% de participação em 2025, enquanto os sistemas totalmente automatizados estão projetados para crescer a um CAGR de 7,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Coleta de Resíduos Orgânicos no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Governamentais Rigorosas sobre Segregação e Reciclagem de Resíduos | +1.8% | Nacional, com aplicação antecipada em Tóquio e Osaka | Médio prazo (2 a 4 anos) |

| Ênfase Crescente em Iniciativas de Economia Circular | +1.5% | Nacional, projetos-piloto em Kitakyushu e Osaki Town | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Geração de Energia de Biomassa a partir de Resíduos Orgânicos | +1.2% | Núcleo do Japão, liderado por Hokkaido, Kobe e Sapporo | Médio prazo (2 a 4 anos) |

| Expansão de Instalações de Compostagem e Usinas de Biogás | +0.9% | Nacional, concentrado nas regiões de Tohoku e Kansai | Médio prazo (2 a 4 anos) |

| Subsídios e Incentivos Governamentais para Gestão de Resíduos Orgânicos | +0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Crescentes Compromissos Corporativos de ESG e Requisitos de Relatórios de Sustentabilidade | +0.4% | Nacional, foco nas empresas do Mercado Prime | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Governamentais Rigorosas sobre Segregação e Reciclagem de Resíduos

O impulso político se acelerou em 2024 e 2025 com novas medidas de circulação de recursos e a respectiva aplicação, que exigem relatórios mais claros sobre a implementação da reciclagem e controles mais rígidos sobre os resultados do tratamento. Essas medidas pressionam os coletores e processadores de resíduos orgânicos a melhorar a qualidade da segregação e a documentar os resultados com manifestos mais detalhados e trilhas de dados auditáveis. As atualizações planejadas com previsão de entrada em vigor por volta de 2026 também devem ampliar os regimes de licenciamento para materiais de maior risco, reduzindo os riscos de triagem incorreta e contaminação nos fluxos de resíduos orgânicos no ponto de entrada. Em paralelo, as atualizações da política de perda e reciclagem de alimentos, em vigor em 2025, estão pressionando as empresas a separar o excedente comestível dos fluxos não comestíveis e a divulgar os volumes de forma mais consistente, melhorando assim a qualidade a montante para a coleta seletiva. Em conjunto, essas mudanças se traduzem em maior demanda por telemetria, rastreamento e verificação em nível de contêiner, permitindo que os transportadores demonstrem a qualidade da segregação enquanto reduzem o risco de tratamento e apoiam as metas nacionais de circularidade.

Ênfase Crescente em Iniciativas de Economia Circular

O Japão elevou a economia circular a um pilar estratégico nacional, enquadrando os resíduos orgânicos como matéria-prima prioritária para energia renovável e resultados de saúde do solo.[1]Gabinete do Primeiro-Ministro do Japão, "Conselho Ministerial sobre a Economia Circular," Gabinete do Primeiro-Ministro do Japão, japan.kantei.go.jp Estudos de caso municipais demonstram que a separação sistemática, a coleta e o processamento localizado podem escalar quando os programas são concebidos em torno de regras claras, escoamento estável e controles de custos práticos. Esses modelos favorecem vias orgânicas definidas que devolvem nutrientes derivados de composto e digestato a fazendas próximas, possibilitando logística de curta distância e ciclos agrícolas mais resilientes. O mercado de serviços de coleta de resíduos orgânicos no Japão se beneficia desse alinhamento político porque os municípios agora têm metas mais claras, melhores modelos de precedentes e uma justificativa mais sólida para propostas orçamentárias vinculadas a projetos de recuperação de resíduos orgânicos.[2]Ministério do Meio Ambiente, "Decisão do Gabinete sobre Emendas à Lei de Gestão de Resíduos e Limpeza Pública," Ministério do Meio Ambiente, env.go.jp O Conselho Ministerial sobre a Economia Circular também sinalizou harmonização com padrões globais de divulgação e reciclagem, o que incentiva as empresas a aprimorar a captura de dados em suas cadeias de resíduos. Essa convergência estimula relatórios padronizados de transportadores e processadores, fortalecendo por sua vez o argumento de investimento em serviços de coleta especializados para resíduos alimentares.

Adoção Crescente de Geração de Energia de Biomassa a partir de Resíduos Orgânicos

O biogás está conquistando uma parcela crescente da matriz de energia renovável do Japão, com projetos de resíduos orgânicos para energia e resíduos orgânicos para calor favorecidos para implantação local. Instalações de biogás em escala urbana destacam modelos replicáveis que processam grandes volumes diários de resíduos alimentares em eletricidade e fertilizantes, criando um ciclo bidirecional alinhado com as metas locais de descarbonização. O mercado se beneficia de tais ativos âncora porque eles fornecem um escoamento estável para restos de alimentos segregados de distritos comerciais e residenciais. À medida que mais processadores adotam a rastreabilidade de ponta a ponta, os geradores podem vincular a recuperação de resíduos orgânicos à contabilidade de emissões e às reivindicações de energia sob arranjos de fornecimento estruturados, fortalecendo a demanda por fluxos orgânicos confiáveis e com baixa contaminação que os programas de coleta dedicados podem entregar.

Expansão de Instalações de Compostagem e Usinas de Biogás

Programas centrais e locais estão financiando projetos-piloto e demonstrações regionais para acelerar a captura e o processamento de resíduos orgânicos, expandindo o volume endereçável para coleta especializada. As iniciativas municipais convertem cada vez mais os resíduos alimentares coletados em biogás e o reinjetam na infraestrutura pública, apoiadas por rastreamento transparente dos resultados operacionais e de emissões. Projetos-piloto menores no estilo "zero desperdício de alimentos" também ajudam geradores dispersos a testar pontos de descarte separados de resíduos orgânicos e a refinar a triagem, melhorando a qualidade e a previsibilidade da fração coletada. Soluções distribuídas, como microdigestores em contêineres para supermercados ou fazendas, fornecem uma ponte quando o espaço é limitado ou os volumes são pequenos demais para serem atendidos por usinas centrais. O mercado se beneficia tanto de caminhos de investimento centralizados quanto distribuídos, pois cada um aumenta a proporção de restos de alimentos recuperáveis com contaminação mínima e escoamento documentado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Investimento Inicial para Infraestrutura de Coleta e Veículos | -1.1% | Nacional, agudo nas áreas metropolitanas de Tóquio e Osaka | Médio prazo (2 a 4 anos) |

| Disponibilidade Limitada de Terrenos para Instalações de Processamento de Resíduos em Áreas Urbanas | -0.8% | Área da Baía de Tóquio, cidades centrais de Kanto | Longo prazo (≥ 4 anos) |

| Variações Sazonais na Geração de Resíduos Orgânicos que Afetam a Eficiência Operacional | -0.4% | Nacional, pronunciado em regiões agrícolas | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada no Setor de Gestão de Resíduos | -0.5% | Áreas rurais, municípios de Tohoku e Kyushu | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Investimento Inicial para Infraestrutura de Coleta e Veículos

Os requisitos de capital para novas instalações de tratamento e reciclagem de resíduos continuam a pressionar as finanças municipais, mesmo quando subsídios estão disponíveis. Usinas de grande escala para recuperação de energia e reciclagem frequentemente criam compromissos de serviço de dívida de várias décadas após a contabilização de subsídios, títulos e alocações de receita geral. A preparação do local, as restrições de área e os requisitos de faseamento podem aumentar o ônus de aquisição e prolongar os períodos de retorno. No lado da frota, veículos de coleta de resíduos elétricos e carrocerias de compactação modernas podem melhorar o desempenho de emissões e os resultados de roteamento, mas os custos iniciais mais elevados aumentaram a dependência de arrendamento e implantações em fases. Como resultado, as curvas de adoção podem divergir entre distritos urbanos com recursos financeiros e municípios menores que enfrentam bases tributárias em declínio. Os operadores estão respondendo com a implantação de equipamentos modulares em fases e priorizando projetos-piloto que oferecem ganhos rápidos na fração orgânica, construindo suporte para fases de capital subsequentes.

Disponibilidade Limitada de Terrenos para Instalações de Processamento de Resíduos em Áreas Urbanas

A escassez de terrenos urbanos aumenta o risco de projetos para instalação ou expansão de ativos de compostagem e digestores, especialmente onde o avanço residencial e os amortecedores de segurança restringem as opções. A capacidade limitada restante de aterros sanitários nas principais metrópoles aumenta a pressão por soluções a montante que reduzam os volumes de disposição final, mantendo a coleta de resíduos orgânicos em foco. As restrições de planejamento e reurbanização podem complicar reconstruções ou adições de capacidade, forçando fases de construção mais longas e encenações mais complexas para manter a continuidade do serviço. Critérios adicionais de triagem, como proximidade a instalações sensíveis e zonas de risco, podem eliminar muitos candidatos precocemente, prolongando os cronogramas e adicionando custos de utilidade e acesso fora do local. Essas realidades empurram muitos municípios para a atualização das áreas existentes em vez de buscar novos locais em campo aberto. Os programas de coleta devem, portanto, enfatizar a separação de alta qualidade e o escoamento estável para que as instalações de processamento existentes possam operar com rendimentos mais elevados e níveis de contaminação mais baixos sem exigir grandes expansões de terreno.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resíduo: Resíduos Alimentares Capturam Dois Terços dos Ganhos de Eficiência na Cozinha

Os resíduos alimentares detinham 69,2% de participação em 2025 e têm previsão de crescimento a um CAGR de 6,78% até 2031, refletindo pressão regulatória e mudanças operacionais na forma como o excedente é tratado e divulgado. As atualizações de política estão incentivando varejistas e operadores de serviços de alimentação a priorizar a doação de excedentes comestíveis, estender a vida útil onde viável e separar fluxos comestíveis de não comestíveis na fonte, melhorando assim a qualidade a montante para a coleta seletiva.[3]Ministério da Agricultura, Florestas e Pesca, "Esboço da Portaria Revisada da Lei de Reciclagem de Alimentos," MAFF, maff.go.jp Essas dinâmicas favorecem programas urbanos de coleta na calçada e coletas contratadas para supermercados, redes de conveniência e cantinas que podem manter altos padrões de segregação e volumes estáveis. Em paralelo, projetos que convertem resíduos de fermentação em fertilizantes ou outros produtos utilizáveis fortalecem a certeza de escoamento, melhorando a economia das rotas recorrentes de resíduos orgânicos.

Os resíduos de jardim e paisagismo, bem como os resíduos agrícolas, seguem padrões logísticos distintos. Os resíduos de jardim são sazonais e se alinham com coletas periódicas e restrições de capacidade de processamento em locais de compostagem. Em prefeituras rurais, os resíduos de culturas podem ser integrados a digestores ou sistemas de compostagem que devolvem nutrientes às fazendas, frequentemente por meio de projetos-piloto de agricultura circular. Fluxos orgânicos diversos, como subprodutos do processamento de peixes ou resíduos de cervejarias, também podem ser capturados onde os operadores locais têm um escoamento confiável para ração, composto ou aplicações de biogás. Embora as prioridades variem por região, a direção geral permanece consistente: pontos de coleta mais definidos, regras de contaminação mais claras e escoamento mais previsível, especialmente para resíduos alimentares, que representam a maior parte da receita.

Por Usuário Final: Segmento Comercial Avança à Medida que Restaurantes Fecham o Ciclo

Os geradores residenciais representaram 54,7% da demanda em 2025 e continuam a sustentar a densidade base das rotas em cidades e municípios. Incentivos domésticos em municípios selecionados (como subsídios para contêineres de processamento doméstico) podem reduzir os volumes na calçada e a contaminação, melhorando o roteamento e o planejamento de capacidade. Os segmentos comerciais estão se expandindo mais rapidamente, a um CAGR de 7,21%, à medida que supermercados, grupos de restaurantes e grandes cantinas incorporam a recuperação de resíduos orgânicos em programas de ESG e iniciativas de controle de custos. Os contratos comerciais encaminham cada vez mais os restos de alimentos para usinas de biogás e utilizam arranjos estruturados para devolver o valor da eletricidade aos locais participantes, fortalecendo a demanda de longo prazo por coletas programadas e fluxos com baixa contaminação.

Os processadores industriais de alimentos mostram impulso semelhante à medida que buscam marcos de descarbonização e buscam reduções credíveis de emissões por meio de recuperação de energia e modelos de retorno de energia. Os provedores de coleta apoiam esses usuários sincronizando as coletas com os ciclos de produção e integrando auditorias baseadas em peso que conectam os dados de resíduos a painéis de relatórios internos. Os volumes residenciais permanecerão importantes para a eficiência das rotas, enquanto o crescimento comercial mais rápido sinaliza uma integração mais profunda da captura de resíduos orgânicos em cozinhas profissionais e redes varejistas nacionais. Essa tendência está direcionando investimentos para pontos de transferência urbanos e sistemas de dados mais robustos para atender às expectativas de relatórios dos clientes e melhorar o benchmarking entre operadores com múltiplos locais.

Por Método de Coleta: Coleta Porta a Porta Ganha Vantagem com Rastreamento Digital

A Coleta Porta a Porta detinha 47,9% de participação em 2025 e também é o método de crescimento mais rápido, com um CAGR de 7,42%, apoiado por contêineres e compactadores habilitados por dados que reportam níveis de preenchimento e melhoram a eficiência de quilometragem. Os programas municipais estão cada vez mais combinando o rastreamento de contêineres com análises para balanceamento de rotas, ajudando a reduzir coletas perdidas, melhorar a segurança dos motoristas e possibilitar a manutenção preditiva. Os sistemas de ponto de entrega permanecem relevantes em áreas de baixa densidade e podem ser combinados com iniciativas de desvio de alimentos excedentes que evitam que itens comestíveis se tornem resíduos. Com o tempo, subsídios e projetos-piloto estão ajudando as comunidades a testar pontos de coleta de baixo custo e fluxos de trabalho de digitalização que reduzem a contaminação e permitem o transporte em lote para instalações regionais.

Espera-se que o crescimento da coleta porta a porta continue à medida que as cidades expandem os contêineres de resíduos orgânicos na calçada e aplicam padrões claros de contaminação que mantêm o processamento a jusante estável. Dados mais integrados entre caminhões, contêineres e instalações receptoras permitirão contratos baseados em desempenho que otimizam a frequência de coleta enquanto reduzem os custos por tonelada. Abordagens híbridas que combinam rotas programadas com coleta baseada em eventos ou móvel podem preencher lacunas em habitações multifamiliares e distritos de uso misto onde restrições de acesso e armazenamento complicam os programas padrão de coleta na calçada.

Por Tecnologia e Equipamento: Sistemas Totalmente Automatizados Avançam em Direção à Paridade com IA

Os sistemas semiautomatizados dominaram com 54,8% de participação em 2025 devido à ampla utilidade em compactadores, pontos de transferência e fluxos de trabalho de coleta que ainda requerem manuseio manual em muitos distritos. À medida que o desempenho da automação melhora e os custos tendem a cair, os sistemas totalmente automatizados estão projetados para crescer a um CAGR de 7,89%, apoiados por avanços no reconhecimento baseado em IA que reduzem a contaminação e melhoram a segurança dos trabalhadores. A validação contínua por meio de projetos-piloto estendidos está ajudando os operadores a comparar os resultados automatizados com as linhas de base manuais e a refinar os requisitos de implantação para diferentes composições de resíduos e layouts de instalações.

Tecnologias complementares também estão avançando, incluindo abordagens avançadas de triagem baseadas em sensores que melhoram a identificação de contaminantes e a precisão da separação de materiais. Sistemas de detecção de baterias e triagem de riscos reduzem o risco de incêndio e o tempo de inatividade nas instalações de tratamento, melhorando a segurança e a continuidade operacional. Ao longo do período de previsão, a adoção será mais forte onde o risco de contaminação é alto ou onde a escassez de mão de obra torna os ganhos de produtividade essenciais. No curto prazo, as frotas semiautomatizadas fornecerão uma base para atualizações graduais. Ao mesmo tempo, as linhas totalmente automatizadas se expandirão em centros de maior volume que possam justificar a implantação de capital vinculada a melhorias mensuráveis de segurança e rendimento.

Análise Geográfica

O mercado mostra adoção mais precoce em áreas metropolitanas densas, onde os volumes de resíduos sustentam uma forte economia de rotas e a pressão política é tipicamente mais elevada. Tóquio e a região mais ampla de Kanto lideraram projetos-piloto de contêineres inteligentes que comprimem resíduos e reportam níveis de preenchimento, possibilitando reduções na frequência de coleta em distritos de alto tráfego. As limitadas capacidades de disposição final nas principais metrópoles destacam a necessidade de segregação a montante, recuperação de energia e relatórios que validem o desempenho de desvio. Como resultado, as grandes cidades enfatizam cada vez mais as rotas de resíduos alimentares apoiadas por ativos de processamento que podem devolver valor de energia ou fertilizante às operações municipais e parceiros próximos.

Hokkaido e Tohoku estão emergindo como redutos de biogás, combinando resíduos orgânicos para energia com uso de fertilizantes, apoiados por resíduos agrícolas e restos de alimentos municipais. Usinas em escala urbana fornecem capacidade âncora para serviços de coleta, permitindo-lhes programar coletas frequentes de escolas, varejistas e fábricas de alimentos enquanto mantêm um escoamento estável. O ciclo de fertilizantes vincula o valor orgânico às fazendas locais, o que pode fortalecer o apoio da comunidade e a aprovação de licenças. Soluções distribuídas que lidam com cargas menores em supermercados ou fazendas também ajudam em áreas com longas distâncias até os locais centrais, possibilitando adição gradual de capacidade sem grandes aquisições de terrenos.

Em Kansai e Chubu, parcerias industriais-acadêmicas e projetos de utilidades urbanas estão integrando resíduos orgânicos em planos mais amplos de energia e circulação de recursos. Modelos circulares municipais que convertem resíduos alimentares coletados em energia de biogás para infraestrutura local demonstram como as instalações públicas podem operar com maiores participações de eletricidade renovável enquanto melhoram os resultados de desvio. O financiamento de demonstração apoia projetos-piloto para coleta eficiente de resíduos orgânicos e sistemas de ponto de entrega, fortalecendo os dados necessários para escalonamento. Em áreas rurais e partes de Kyushu, bases tributárias menores podem retardar o desenvolvimento de novas instalações, mas subsídios direcionados e acordos de escoamento de longo prazo ainda podem apoiar a expansão constante de rotas e o aumento da captura de restos de alimentos.

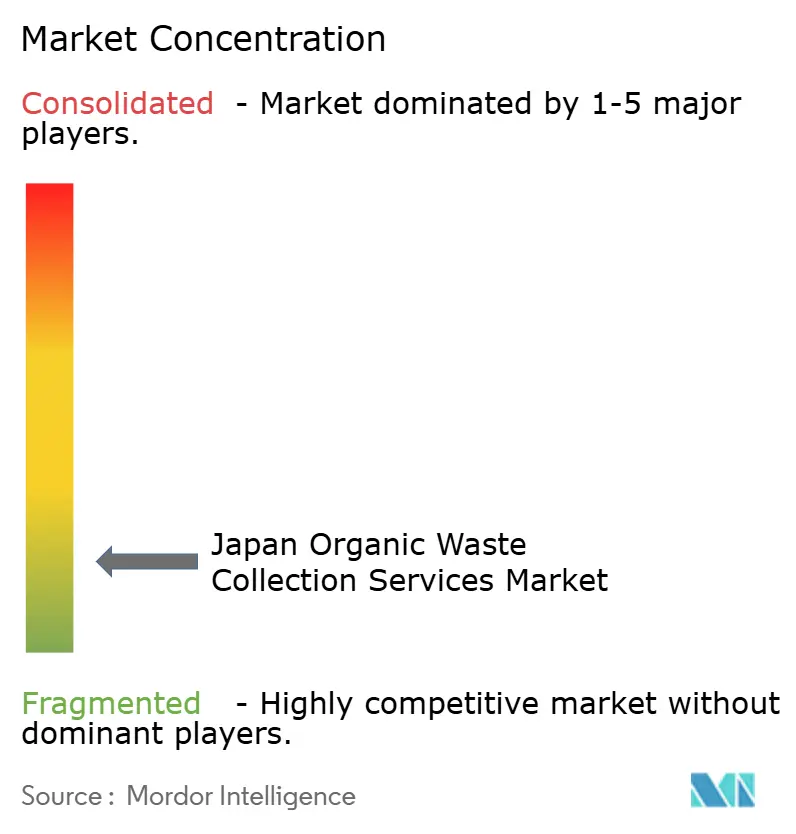

Cenário Competitivo

O mercado permanece fragmentado, com consórcios municipais, operadores regionais e processadores especializados formando ecossistemas localizados. Poucos players têm alcance nacional, e muitos projetos são estruturados como parcerias que compartilham investimento e risco operacional entre entidades públicas e privadas. Essa estrutura favorece a diferenciação por meio de tecnologia, captura de dados e modelos de serviço circular que conectam resíduos orgânicos recuperados a produtos de energia e solo com resultados rastreáveis para os clientes.

Os fornecedores de tecnologia também estão moldando a concorrência à medida que os operadores investem em automação, segurança e redução de emissões. Os avanços na triagem não tripulada e habilitada por sensores estão melhorando o desempenho, mesmo onde a contaminação permanece um gargalo persistente. A detecção de baterias e a triagem de riscos reduzem incêndios e tempo de inatividade nas instalações de processamento, diminuindo a interrupção operacional e melhorando a segurança dos trabalhadores. As atualizações de frota, como veículos de coleta de resíduos com capacidade elétrica e carrocerias de compactação mais eficientes, apoiam menores emissões ao longo do ciclo de vida e podem reduzir a exposição a combustível e manutenção onde as rotas são densas e previsíveis.

A transformação digital está se acelerando ao longo das rotas de coleta. Projetos-piloto que transmitem em tempo real o status do veículo, a localização e a carga útil para as equipes de despacho estão fortalecendo o argumento para adoção mais ampla e para contratos baseados em desempenho. Contêineres compactadores inteligentes em distritos de alto tráfego demonstraram reduções na frequência de coleta enquanto melhoram a limpeza das ruas, apoiando a aceitação pública dos programas de resíduos orgânicos na calçada. Em paralelo, as estratégias de energia municipal estão cada vez mais alinhadas com os objetivos de resíduos, reforçando o investimento em sistemas que conectam o desempenho de recuperação a resultados mensuráveis de energia e emissões.

Líderes do Setor de Serviços de Coleta de Resíduos Orgânicos no Japão

ECOMMIT Co., Ltd.

Mitsuboshi Sangyo Ltd.

YAMAICHISHOJI, Inc.

Shirai Group

JERS Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Em 1º de abril de 2026, a Cidade de Kobe lançou o "Projeto de Aceitação de Biomassa" em sua Estação de Tratamento de Águas Residuais de Higashinada, tornando-se a primeira instalação municipal de águas residuais do Japão a aceitar resíduos alimentares (16,5 toneladas/dia) para codigestão com lodo de esgoto. Operado sob um modelo de PPP pela KOBE Bioswedge Co., Ltd., o projeto funciona até março de 2044. Espera-se que gere aproximadamente 1,3 milhão de kWh/ano (eletricidade para aproximadamente 400 domicílios) e reduza as emissões de GEE em aproximadamente 3.100 toneladas de CO₂/ano, servindo como modelo para outros municípios no Japão.

- Fevereiro de 2026: Em 23 de fevereiro de 2026, a Aeon Agri Create e a Toyohashi Biomass Solutions inauguraram a Base de Pesquisa de Economia Circular de Kazo na Prefeitura de Saitama. Apoiada pelo Ministério da Agricultura, Florestas e Pesca do Japão, a instalação converte resíduos alimentares e agrícolas em biogás e fertilizantes líquidos para o cultivo hidropônico de tomates cereja, completando um ciclo fechado de recursos para energia e nitrogênio.

- Dezembro de 2025: Yokohama tornou-se a primeira cidade japonesa a implantar municipalmente estações automatizadas de coleta de resíduos alimentares "SDGs Locker" em estações de trem, com cada unidade projetada para desviar mais de 12 toneladas de resíduos alimentares anualmente, atraindo interesse de replicação de cidades como Fukuoka e Sapporo sob a meta nacional do Japão de reduzir pela metade os resíduos alimentares domésticos até 2030.

- Maio de 2025: J&T Recycling Corporation iniciou as operações da maior usina de biogás de resíduos alimentares de Hokkaido na Cidade de Sapporo, processando 100 toneladas de resíduos orgânicos por dia e gerando aproximadamente 16.420 MWh de eletricidade anualmente, enquanto converte o resíduo de fermentação em fertilizante como parte de um ciclo duplo de reciclagem.

Escopo do Relatório do Mercado de Serviços de Coleta de Resíduos Orgânicos no Japão

O Relatório do Mercado de Serviços de Coleta de Resíduos Orgânicos no Japão é Segmentado por Tipo de Resíduo (Resíduos Alimentares, Resíduos de Jardim e Paisagismo e mais), por Usuário Final (Residencial, Comercial e mais), por Método de Coleta (Coleta Porta a Porta e mais), por Tecnologia e Equipamento (Sistemas de Coleta Manual, Sistemas Semiautomatizados e mais) e por Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas).

| Resíduos Alimentares (Pré e Pós-Consumo) |

| Resíduos de Jardim e Paisagismo |

| Resíduos Agrícolas |

| Outros |

| Residencial |

| Comercial (HoReCa, Varejo) |

| Industrial (Processamento e Fabricação de Alimentos) |

| Outros (Resíduos Agrícolas) |

| Coleta Porta a Porta |

| Sistemas de Ponto de Entrega |

| Outros |

| Sistemas de Coleta Manual |

| Sistemas Semiautomatizados |

| Sistemas Totalmente Automatizados |

| Outros |

| Por Tipo de Resíduo | Resíduos Alimentares (Pré e Pós-Consumo) |

| Resíduos de Jardim e Paisagismo | |

| Resíduos Agrícolas | |

| Outros | |

| Por Usuário Final | Residencial |

| Comercial (HoReCa, Varejo) | |

| Industrial (Processamento e Fabricação de Alimentos) | |

| Outros (Resíduos Agrícolas) | |

| Por Método de Coleta | Coleta Porta a Porta |

| Sistemas de Ponto de Entrega | |

| Outros | |

| Por Tecnologia e Equipamento | Sistemas de Coleta Manual |

| Sistemas Semiautomatizados | |

| Sistemas Totalmente Automatizados | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de serviços de coleta de resíduos orgânicos no Japão?

O mercado estava em USD 0,50 bilhão em 2025 e está projetado para atingir USD 0,71 bilhão até 2031 a um CAGR de 6,04% no período de 2026 a 2031.

Qual tipo de resíduo lidera a demanda atualmente?

Os resíduos alimentares foram o maior segmento, com 69,2% de participação em 2025, apoiados por práticas mais rigorosas de reciclagem de alimentos e coleta seletiva expandida por empresas e municípios.

Qual método de coleta está se expandindo mais rapidamente?

A coleta porta a porta é o método de crescimento mais rápido, apoiada por telemetria de contêineres e otimização de rotas que reduz a quilometragem e a intensidade de mão de obra.

Como as regulamentações estão moldando o mercado de serviços de coleta de resíduos orgânicos no Japão?

As recentes atualizações de política e regulamentação estão elevando as expectativas para maior implementação de reciclagem, melhor divulgação e licenciamento mais rigoroso, o que, por sua vez, está aumentando a demanda por coleta rastreável e de alta qualidade de resíduos orgânicos e processamento a jusante em conformidade.

Quais tecnologias estão melhorando a segurança e a eficiência no manuseio de resíduos orgânicos?

A triagem habilitada por IA, a detecção de baterias e triagem de riscos, e os equipamentos de coleta com capacidade elétrica estão melhorando a segurança, o tempo de atividade e o desempenho de emissões em toda a coleta e pré-processamento.

Quais regiões estão definindo o ritmo de adoção?

A Grande Tóquio e Kanto estão liderando a adoção de contêineres inteligentes e análises de rotas, enquanto Hokkaido e Tohoku estão escalando ciclos de biogás que devolvem valor de fertilizantes e energia aos usuários locais.

Página atualizada pela última vez em: