Tamanho e Participação do Mercado de Infraestrutura de Abastecimento de Gás Natural

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

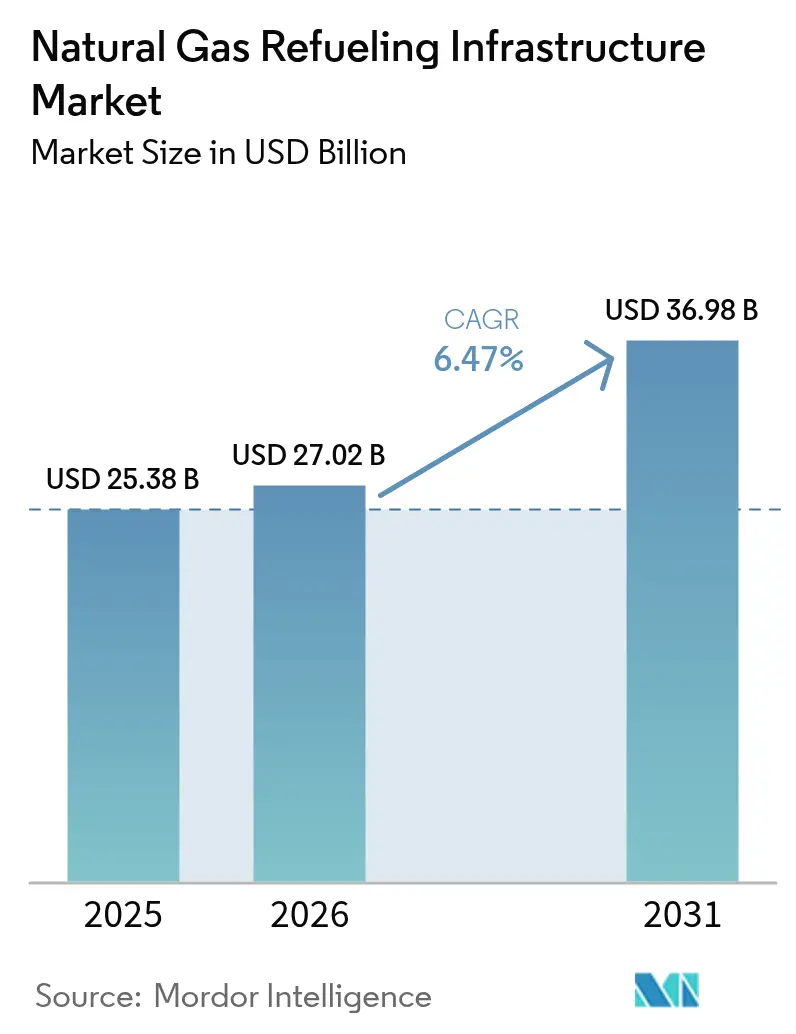

| Tamanho do Mercado (2026) | 27.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura de Abastecimento de Gás Natural pela Mordor Intelligence

O tamanho do Mercado de Infraestrutura de Abastecimento de Gás Natural foi avaliado em USD 25,38 bilhões em 2025 e estimado para crescer de USD 27,02 bilhões em 2026 para atingir USD 36,98 bilhões até 2031, a uma CAGR de 6,47% durante o período de previsão (2026-2031).

Os operadores de frotas enxergam o setor como um caminho de curto prazo para a conformidade regulatória, pois as normas Euro VII e a Fase 3 dos EUA endurecem os limites de emissões do escapamento muito antes de as redes de carregamento elétrico a bateria conseguirem escalar. A Ásia-Pacífico ancora a demanda por meio de importações recordes de GNL e descobertas domésticas de gás, enquanto o crescimento norte-americano é impulsionado pelas vantagens de custo de combustível oriundas do xisto betuminoso, que se ampliaram para 40-60% em relação ao diesel em 2024(1)Argus Media, "Colapso do Preço no Henry Hub Amplia o Desconto em Relação ao Diesel," argusmedia.com . Os corredores de abastecimento marítimo de GNL em construção em Sohar, Galveston, Vancouver e Singapura confirmam o pivô estratégico do segmento em direção ao transporte marítimo, reforçando os fluxos de capital para armazenamento de GNL, bombas criogênicas e sistemas de controle(2)Global Energy Infrastructure, "Projetos de GNL no Oriente Médio," globalenergyinfrastructure.com . Ao mesmo tempo, a detecção de vazamentos habilitada por IA e as análises de localização de estações elevam o tempo de atividade da rede e reduzem as emissões de metano, apoiando uma maior aceitação de seguros para ativos de alta pressão.

Principais Conclusões do Relatório

- Por tipo de gás natural, o gás natural comprimido liderou com 62,10% da participação do mercado de infraestrutura de abastecimento de gás natural em 2025; o GNC renovável/bio-GNC tem previsão de expansão a uma CAGR de 19,35% até 2031.

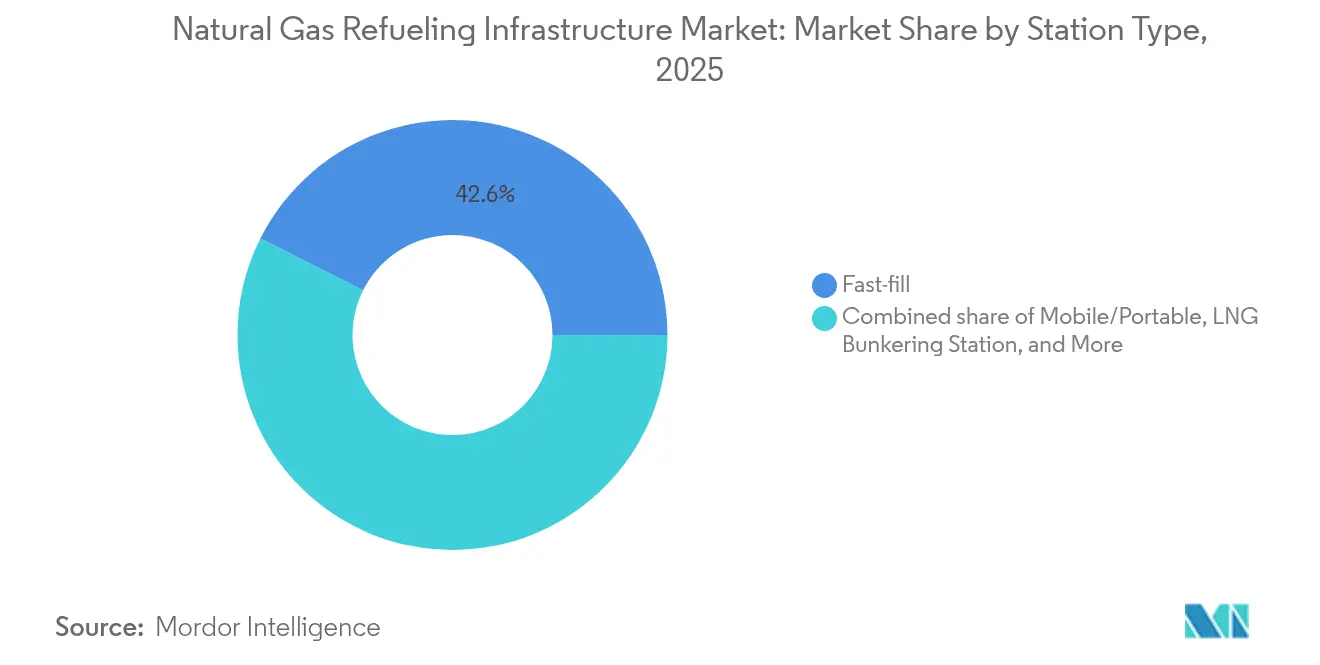

- Por tipo de estação, as estações de abastecimento rápido contribuíram com 42,60% das instalações de 2025, enquanto os formatos móveis/portáteis têm projeção de crescimento a uma taxa anual de 8,72% até 2031.

- Por componente, os compressores responderam por 29,00% da receita de componentes em 2025, embora os sistemas de controle e monitoramento estejam avançando a uma CAGR de 9,62% ao longo do período de previsão.

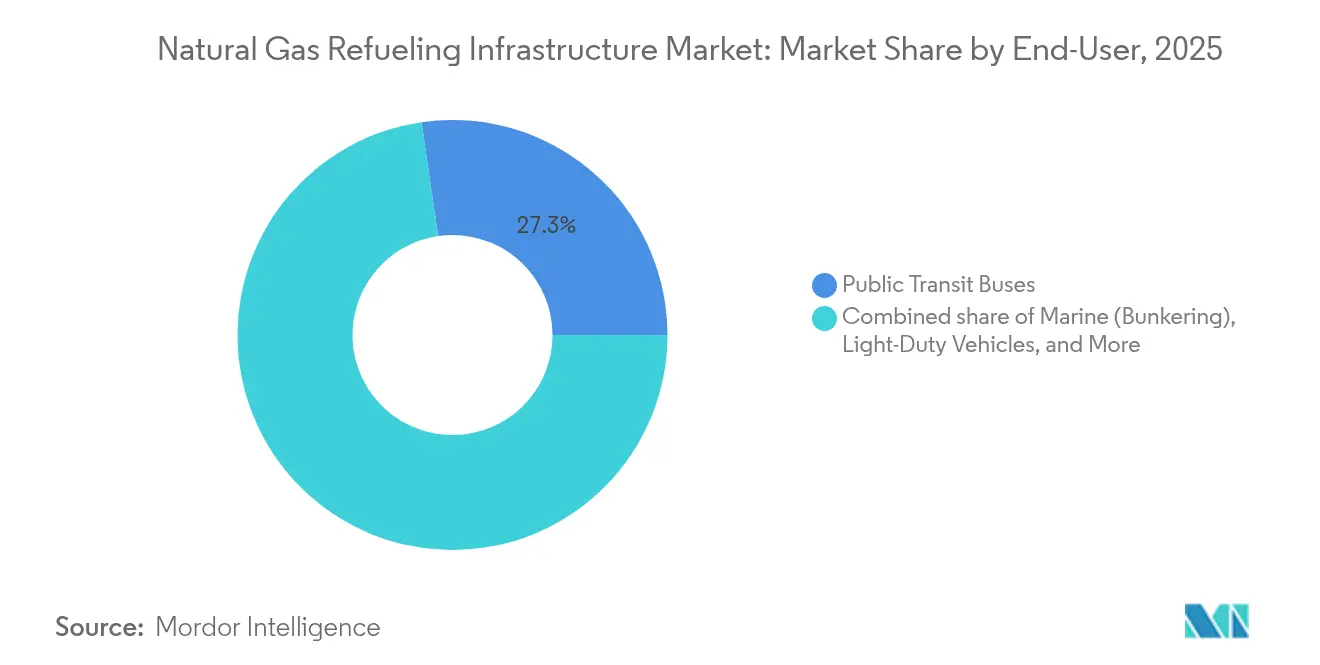

- Por usuário final, os ônibus de trânsito público representaram 27,30% da receita de usuários finais em 2025; o abastecimento marítimo deve registrar a CAGR mais rápida de 11,1% até 2031.

- Por geografia, a região da Ásia-Pacífico comandou uma participação de receita de 45,80% em 2025 e também tem previsão de registrar a CAGR mais rápida de 7,41% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Infraestrutura de Abastecimento de Gás Natural

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras mais rígidas de CO₂ para veículos pesados | +1.8% | América do Norte e UE, com transbordamento para a APAC | Médio prazo (2-4 anos) |

| Preços de gás na boca do poço mais baixos em relação ao diesel | +1.2% | Global, com pico na América do Norte | Curto prazo (≤ 2 anos) |

| Subsídios governamentais para conversão de frotas | +0.9% | América do Norte como núcleo, com expansão para a UE | Médio prazo (2-4 anos) |

| Corredores emergentes de abastecimento de GNL | +0.7% | APAC como núcleo, com MEA e Europa em seguida | Longo prazo (≥ 4 anos) |

| Créditos fiscais por emissões de metano | +0.4% | América do Norte, liderada pela Califórnia | Médio prazo (2-4 anos) |

| Localização de estações otimizada por IA | +0.3% | Global, liderada por NA e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras mais rígidas de CO₂ para veículos pesados impulsionam a urgência na infraestrutura

O Euro VII exige uma redução de 90% nas emissões de NOx para caminhões pesados até 2025, enquanto as normas da Fase 3 dos EUA exigem uma redução de 50% no CO₂ até 2027, desencadeando uma rápida expansão do mercado de infraestrutura de abastecimento de gás natural à medida que as frotas buscam caminhos de conformidade de curto prazo antes que os caminhões elétricos amadureçam(3)Registro Federal, "Normas EURO VII e Fase 3 dos EUA," federalregister.gov . Os operadores de logística nos principais corredores de carga estão acelerando a adoção de veículos a gás natural, firmando contratos de combustível de vários anos que sustentam a utilização das estações.

Preços mais baixos de gás na boca do poço criam vantagem competitiva

O referencial Henry Hub caiu para USD 2,21/MMBtu em 2024, resultando em economias de combustível que reduziram os períodos de retorno da conversão para menos de dois anos na América do Norte. Tendências semelhantes são observadas no Brasil, onde novos gasodutos ligados aos fluxos de Vaca Muerta têm projeção de reduzir as tarifas de gás industrial em 40% em 2025, reforçando assim a confiança dos investidores no mercado de infraestrutura de abastecimento de gás natural.

Subsídios governamentais para conversão de frotas aceleram a adoção

Programas federais e estaduais no valor de mais de USD 500 milhões desde 2022 reembolsam até 30% do capex das estações e concedem USD 1,00 por galão equivalente de gás renovável, transformando agências de transporte e frotas municipais em inquilinos âncora para novos locais(4)Centro de Dados sobre Combustíveis Alternativos, "Crédito para Propriedade de Abastecimento de Veículos com Combustível Alternativo (30C)," afdc.energy.gov . Fluxos de financiamento previsíveis reduzem o risco dos fluxos de caixa e abrem corredores não atendidos para desenvolvedores privados.

Créditos fiscais por emissões de metano recompensam estações com baixo vazamento

A Califórnia e alguns estados dos EUA agora creditam os operadores pela contenção verificada de metano, adicionando margem às estações equipadas com compressores avançados e sistemas de recuperação de vapores. O investimento está fluindo para válvulas IoT e monitoramento contínuo, estimulando a demanda por equipamentos premium(5)Agência de Proteção Ambiental dos EUA, "40 CFR 1090.1560—Distribuição de Gás Natural," epa.gov .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado CAPEX/atrasos no licenciamento para estações de GNL | -1.1% | Global, agudo na UE e na APAC | Médio prazo (2-4 anos) |

| Concorrência de hubs de carregamento elétrico a bateria | -0.8% | América do Norte e UE como núcleo, em expansão | Longo prazo (≥ 4 anos) |

| Escassez de aço de grau criogênico | -0.6% | Global | Curto prazo (≤ 2 anos) |

| Prêmios de seguro para ativos de alta pressão | -0.4% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado CAPEX e atrasos no licenciamento restringem a expansão do GNL

Os locais de GNL custam entre USD 3-5 milhões, em comparação com USD 1,8 milhão para GNC, e as avaliações ambientais europeias estendem os ciclos de aprovação além de 24 meses, desacelerando a rotação de capital no mercado de infraestrutura de abastecimento de gás natural. O resultado é uma inclinação em direção a desenvolvedores maiores e bem capitalizados e uma pausa nos projetos de menor escala.

A concorrência dos hubs de carregamento elétrico a bateria se intensifica

As redes de carregamento rápido em corrente contínua (CC) adicionaram 6,3% mais pontos no segundo trimestre de 2024, e os planos globais preveem 182.000 estações até 2030, desviando financiamento e imóveis dos projetos de gás. As metas de veículos elétricos no Oriente Médio ilustram como a política pública pode redirecionar capital para corredores elétricos em detrimento do setor de infraestrutura de abastecimento de gás natural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Gás Natural: O conteúdo renovável impulsiona o crescimento premium

O gás natural comprimido controlou 62,10% do mercado de infraestrutura de abastecimento de gás natural em 2025, sustentado por frotas legadas, compressores padronizados e baixos custos de entrada. O gás natural liquefeito permanece essencial para o transporte rodoviário de longa distância e as emergentes rotas de abastecimento marítimo que não conseguem atender às necessidades de autonomia apenas com GNC. Clean Energy Fuels, Petrobras e consórcios regionais de biogás estão ampliando digestores e atualizando plantas, impulsionando o GNC renovável/bio-GNC a uma CAGR de 19,35% e ampliando o tamanho do mercado de infraestrutura de abastecimento de gás natural para aplicações de baixo carbono.

O prêmio associado aos créditos de carbono sob o programa 45Z dos EUA e o LCFS da Califórnia paga aos operadores uma margem adicional por therm, reduzindo o período de retorno para locais de energia renovável para menos de quatro anos. Ainda assim, uma base de clientes confiável é vital: as plantas de biometano do Brasil produziram 417.100 m³/dia em 2024, mas tiveram dificuldades para garantir compradores a taxas premium, destacando os riscos de sensibilidade ao preço no mercado de infraestrutura de abastecimento de gás natural.

Por Tipo de Estação: As soluções móveis abordam lacunas de cobertura

O abastecimento rápido dominou o mercado com uma participação de 42,60% em 2025, pois as frotas comerciais valorizam o abastecimento em 5 minutos que imita o comportamento do diesel. Os módulos móveis e portáteis, no entanto, lideram o crescimento com uma CAGR de 8,72%, à medida que os desenvolvedores implantam unidades montadas em reboques para validar a demanda antes de construir plataformas permanentes — uma abordagem evidente na implementação de seis locais na Nigéria e nos skids portáteis de GNL da Linde.

As ilhas de abastecimento lento continuam atendendo a garagens de ônibus cativos, mas permanecem com limitações de capacidade, enquanto as configurações de abastecimento combinado atraem megadepósitos que buscam resiliência. O tamanho do mercado de infraestrutura de abastecimento de gás natural para depósitos híbridos GNL-GNC está crescendo em portos que requerem capacidade de duplo combustível, mas as bombas de alta pressão mantêm as despesas de capital elevadas em relação às instalações simples de GNC.

Por Componente: Os sistemas de controle habilitam operações inteligentes

Os compressores geraram 29,00% das vendas de 2025, refletindo a frequência de revisões e a dependência do tempo de atividade nas estações de GNC. O crescimento, no entanto, inclina-se para sistemas de controle e monitoramento com projeção de crescimento anual de 9,62%, pois as normas do Departamento de Transportes dos EUA exigem rastreamento contínuo de metano e desligamentos automáticos. Os operadores veem os gêmeos digitais e as matrizes de sensores de vazamento como meios para reduzir prêmios de seguro e multas regulatórias.

Os vasos de armazenamento, dispensadores e racks de resfriamento geram receitas estáveis e impulsionadas por substituições, mas é na camada inteligente que as margens se ampliam. A estação principal da ENOC em Abu Dhabi está equipada com detecção eletrônica de vazamentos, medição de tanques e análise preditiva — capacidades que agora estabelecem o padrão para novos participantes no setor de infraestrutura de abastecimento de gás natural.

Por Usuário Final: As aplicações marítimas impulsionam o crescimento premium

Os ônibus de trânsito público mantiveram 27,30% da receita de 2025, pois as frotas financiadas por subsídios buscaram cortes imediatos nas emissões do escapamento, ancorando a utilização das estações urbanas. O abastecimento marítimo, no entanto, registra uma CAGR de 11,1% graças aos limites de enxofre da Organização Marítima Internacional e aos investimentos em hubs de águas profundas; as atualizações de capacidade em Sohar, Vancouver e Singapura sinalizam uma longa perspectiva para a demanda de GNL nas rotas de navegação.

Os caminhões médios e pesados permanecem o alicerce do volume, mas seu crescimento é mais modesto à medida que as autonomias das baterias continuam aumentando. As frotas ferroviárias e industriais fornecem demanda de nicho, porém estável, enquanto a adoção de GNC por consumidores de veículos leves declina com a proliferação de veículos elétricos — tendências que moldam o foco de investimento no mercado mais amplo de infraestrutura de abastecimento de gás natural.

Análise Geográfica

A Ásia-Pacífico comandou uma participação de 45,80% no mercado de infraestrutura de abastecimento de gás natural em 2025, e a região tem previsão de avançar a uma CAGR de 7,41% até 2031, pois a China combina adições recordes de reservas com seu status de maior importador mundial de GNL. Os mandatos governamentais de qualidade do ar e os programas de subsídios continuam a canalizar capital para os corredores urbanos de ônibus e logística, enquanto os hubs exportadores de GNL da Austrália e do Catar reforçam a segurança de abastecimento regional. A expansão da rede de gás canalizado nas cidades da Índia e a diversificação do Japão em relação à energia nuclear acrescentam novos ventos favoráveis, criando um denso pipeline de estações que eleva o tamanho do mercado de infraestrutura de abastecimento de gás natural em toda a Ásia do Sul e Oriental.

A América do Norte ocupa o segundo lugar, graças à sua abundante produção de xisto betuminoso, que empurrou os preços do Henry Hub para USD 2,21/MMBtu em 2024 e proporcionou uma economia de 40-60% no preço do combustível nos postos em comparação com o diesel para os operadores de frotas. Mais de USD 500 milhões em subsídios federais de trânsito desde 2022 financiaram grandes depósitos de GNC para agências públicas, enquanto os créditos fiscais por emissões de metano da Califórnia aceleram as atualizações para equipamentos com baixo vazamento. O Canadá aproveita sua Bacia Sedimentar do Oeste Canadense para abastecer tanto as frotas domésticas quanto os emergentes locais de abastecimento marítimo de GNL na Costa Oeste, e os projetos de gasoduto da reforma energética do México abrem novos corredores para módulos móveis de GNC.

A Europa equilibra alguns dos limites de emissões veiculares mais rigorosos do mundo com altas barreiras de despesas de capital; no entanto, as normas Euro VII, em vigor a partir de 2025, obrigam os operadores de frete a adotar o gás natural até que as autonomias das baterias melhorem, impulsionando a demanda incremental por estações apesar dos longos ciclos de licenciamento. O plano da Alemanha de expandir as estações de GNL para 200 unidades até 2025, o foco dos Países Baixos no bio-GNC e os clusters de abastecimento em portos da Escandinávia ilustram como as estratégias nacionais diferem, mas convergem para soluções de gás de baixo carbono. A América do Sul apresenta bolsões de dinamismo: a ligação de gasoduto do Brasil ao terminal privado de GNL de Sergipe, combinada com o processo licitatório de biometano da Petrobras, tem previsão de reduzir os preços de gás entregue em 40% em 2025 e ampliar o acesso para frotas do interior. No Oriente Médio e na África, o projeto de GNL de baixo carbono Ruwais da ADNOC e a implantação de seis locais de GNC na Nigéria destacam como as iniciativas respaldadas pelo Estado podem semear um rápido crescimento de rede em economias orientadas para a exportação.

Cenário Competitivo

O setor de infraestrutura de abastecimento de gás natural permanece moderadamente fragmentado, com os cinco principais fornecedores de compressores, tanques de armazenamento e serviços integrados de EPC controlando aproximadamente 45-50% da receita global. Isso cria uma oportunidade para especialistas regionais conquistarem contratos localizados. Grandes incumbentes, como Chart Industries e Parker Hannifin, defendem sua participação por meio de portfólios verticais que abrangem bombas criogênicas, dispensadores e financiamento de projetos, conferindo-lhes alavancagem de preços em negócios de múltiplas estações. Entrantes menores se diferenciam por meio de soluções de skids móveis, software de localização habilitado por IA e pacotes turnkey de bio-GNC que reduzem os períodos de retorno para os clientes.

As parcerias estratégicas moldam a dinâmica competitiva. A carteira de pedidos de USD 4,3 milhões da Hexagon Agility para sistemas de GNR da Classe 8 assegura volumes de fornecimento de combustível para a Clean Energy Fuels, enquanto a desinvestimento da Westport Fuel Systems de seu negócio de veículos leves libera capital para redobrar o foco nos kits de motor HPDI para veículos pesados. Os fornecedores de equipamentos estão cada vez mais agrupando conjuntos de sensores e assinaturas de monitoramento em nuvem, o que eleva as taxas de receita recorrente e cria custos de troca para os operadores de frotas.

A regulamentação também inclina o campo. A norma de detecção de metano do Departamento de Transportes dos EUA de 2025 favorece os fornecedores com tecnologia certificada de detecção de vazamentos, enquanto a atualização de 2026 da NFPA 52 sobre as frequências de inspeção de cilindros eleva a barreira técnica para os recém-chegados. Enquanto isso, as seguradoras que oferecem descontos de prêmio para estações com painéis de análise preditiva recompensam os operadores que investem em controles inteligentes, reforçando um ciclo virtuoso para os incumbentes ricos em tecnologia e empurrando o mercado em direção a uma maior concentração ao longo do tempo.

Líderes do Setor de Infraestrutura de Abastecimento de Gás Natural

Clean Energy Fuels

Parker Hannifin Corp (Veriflo & Bestobel)

Chart Industries

Gilbarco Veeder-Root

Tatsuno Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Departamento de Transportes dos Estados Unidos finalizou normas aprimoradas de detecção de vazamentos de metano para gasodutos, com projeção de cortes anuais de 500.000 t de emissões e USD 1,5 bilhão em benefícios líquidos.

- Janeiro de 2025: A Petrobras lançou um processo licitatório de fornecimento de biometano alinhado com a nova lei de descarbonização do Brasil, expandindo a matéria-prima de gás renovável para futuras estações.

- Outubro de 2024: A Saudi Aramco abriu sua primeira estação de combustível com marca própria em Lahore após adquirir uma participação de 40% na Gas & Oil Pakistan Ltd. para acelerar sua expansão no segmento de distribuição.

- Junho de 2024: A ADNOC obteve aprovação para o projeto de GNL de baixo carbono Ruwais para apoiar os corredores de abastecimento marítimo no Oriente Médio.

Escopo do Relatório Global do Mercado de Infraestrutura de Abastecimento de Gás Natural

O relatório do mercado de infraestrutura de abastecimento de gás natural inclui:

| Gás Natural Comprimido (GNC) |

| Gás Natural Liquefeito (GNL) |

| GNC Renovável/Bio-GNC |

| GNL-GNC Liquefeito-Comprimido (GNL-GNC) |

| Abastecimento Rápido |

| Abastecimento Lento |

| Abastecimento Combinado |

| Móvel/Portátil |

| Estação de Abastecimento de GNL |

| Estação GNL-GNC |

| Compressores |

| Dispensadores |

| Tanques de Armazenamento |

| Resfriamento/Gestão de Temperatura |

| Sistemas de Controle e Monitoramento |

| Equipamentos Auxiliares |

| Veículos Leves |

| Frota Rodoviária Média e Pesada |

| Ônibus de Trânsito Público |

| Marítimo (Abastecimento) |

| Ferroviário |

| Frota Industrial e Comercial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Gás Natural | Gás Natural Comprimido (GNC) | |

| Gás Natural Liquefeito (GNL) | ||

| GNC Renovável/Bio-GNC | ||

| GNL-GNC Liquefeito-Comprimido (GNL-GNC) | ||

| Por Tipo de Estação | Abastecimento Rápido | |

| Abastecimento Lento | ||

| Abastecimento Combinado | ||

| Móvel/Portátil | ||

| Estação de Abastecimento de GNL | ||

| Estação GNL-GNC | ||

| Por Componente | Compressores | |

| Dispensadores | ||

| Tanques de Armazenamento | ||

| Resfriamento/Gestão de Temperatura | ||

| Sistemas de Controle e Monitoramento | ||

| Equipamentos Auxiliares | ||

| Por Usuário Final | Veículos Leves | |

| Frota Rodoviária Média e Pesada | ||

| Ônibus de Trânsito Público | ||

| Marítimo (Abastecimento) | ||

| Ferroviário | ||

| Frota Industrial e Comercial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de infraestrutura de abastecimento de gás natural em 2026?

O mercado está avaliado em USD 27,02 bilhões em 2026 e tem projeção de atingir USD 36,98 bilhões até 2031.

Qual região lidera a implantação de estações?

A Ásia-Pacífico detém 45,80% das instalações globais, impulsionada pela demanda chinesa por GNL e pelo apoio coordenado de políticas públicas.

Qual segmento cresce mais rapidamente até 2031?

As estações de GNC renovável/bio-GNC registram uma CAGR de 19,35%, impulsionadas pelos créditos 45Z dos EUA e pelos prêmios de crédito de carbono europeus.

Por que as estações móveis ou portáteis estão ganhando espaço?

Os desenvolvedores usam unidades montadas em reboques para testar a demanda em corredores não atendidos antes de comprometer o capex permanente, impulsionando uma CAGR de 8,72% para este formato.

Como as novas normas de detecção de vazamentos de metano afetam os operadores?

As regulamentações do Departamento de Transportes dos EUA exigem monitoramento contínuo, levando os proprietários de estações a investir em sistemas de controle avançados que reduzem as emissões e diminuem os custos de seguro.

O que impulsiona o crescimento das instalações de abastecimento marítimo?

Os limites de enxofre da Organização Marítima Internacional e os investimentos multimilionários em hubs de GNL em portos como Sohar e Vancouver impulsionam as aplicações marítimas a uma CAGR de 11,1%.

Página atualizada pela última vez em: