Tamanho e Participação do Mercado de Pods e Cápsulas de Café dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

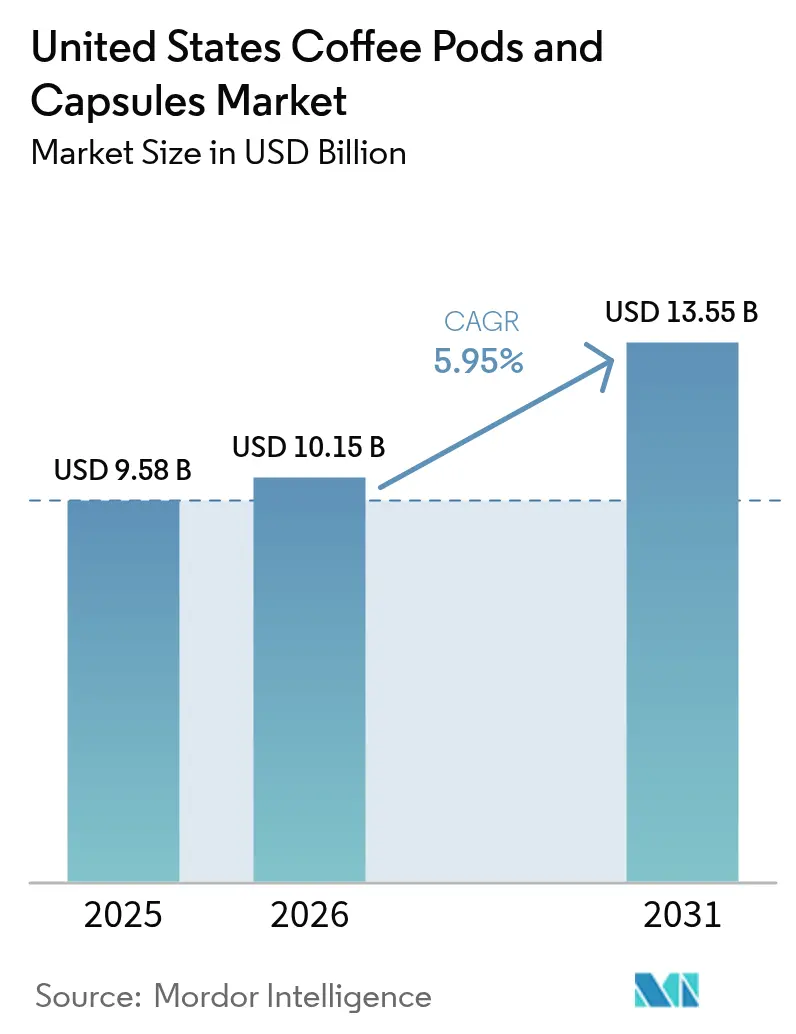

| Tamanho do mercado no ano base (2025) | 9.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.95% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pods e Cápsulas de Café dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de pods e cápsulas de café dos Estados Unidos foi avaliado em USD 9,58 bilhões em 2025 e estima-se que cresça de USD 10,15 bilhões em 2026 para alcançar USD 13,55 bilhões até 2031, a um CAGR de 5,95% durante o período de previsão (2026-2031). A conveniência permanece como o principal fator de compra, mas o escrutínio regulatório e a preocupação dos consumidores com o desperdício de produtos descartáveis estão impulsionando a inovação em materiais e o redesenho de produtos. As principais marcas começaram a reposicionar seus portfólios em torno de formatos compostáveis, SKUs premium de origem única e sistemas de preparo conectados que automatizam o reabastecimento. Além disso, a premiumização está ampliando a diferença no preço médio de venda à medida que os domicílios fazem upgrade para sabores especiais, certificação orgânica e máquinas habilitadas para IoT que simplificam os pedidos. A intensidade competitiva também está aumentando, com entrantes focados em sustentabilidade mirando nichos pouco atendidos pelos incumbentes, enquanto grandes varejistas restringem as alocações de espaço nas prateleiras em favor de soluções comprovadamente circulares.

Principais Conclusões do Relatório

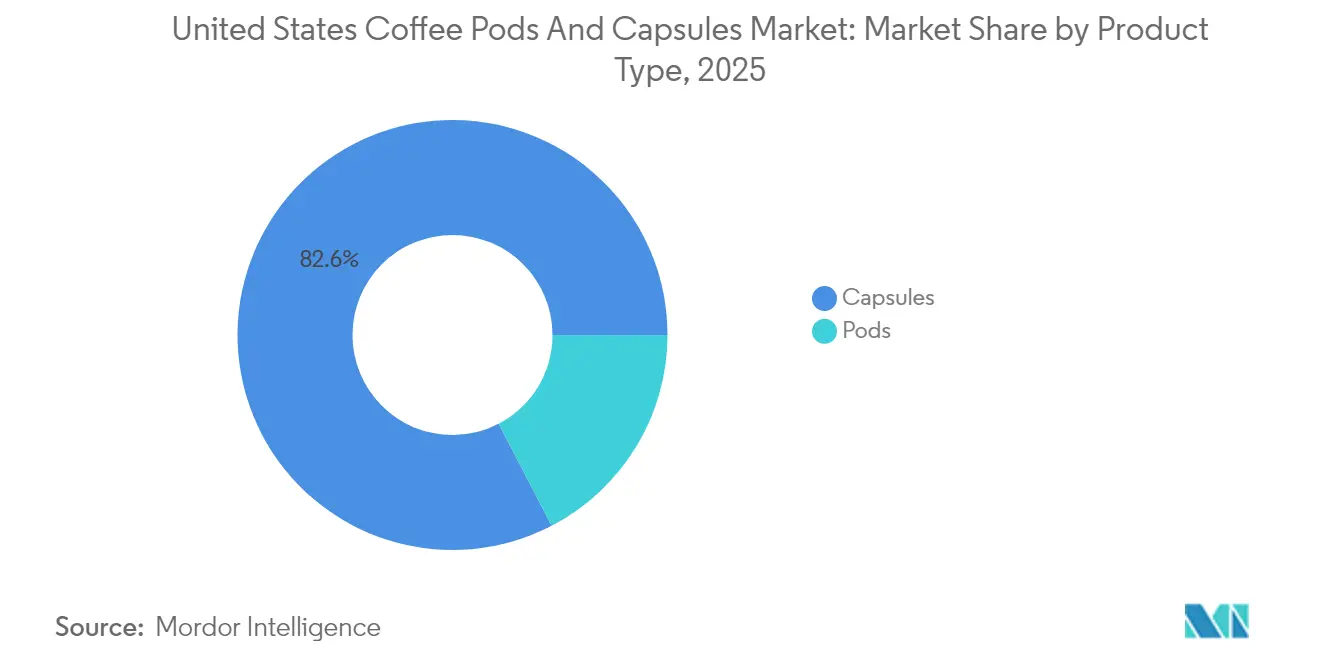

- Por tipo de produto, as cápsulas lideraram com uma participação de receita de 82,63% em 2025, enquanto os pods têm projeção de expansão a um CAGR de 7,85% até 2031.

- Por sabor, o café natural representou 72,05% em 2025; as variantes aromatizadas estão projetadas para crescer a um CAGR de 7,43%.

- Por material de embalagem, o plástico reteve uma participação de 45,88% em 2025; os formatos compostáveis/biodegradáveis estão avançando a um CAGR de 6,95%.

- Por torra do café, a torra média representou 50,74% do tamanho do mercado de pods e cápsulas de café em 2025; espera-se que a torra clara aumente a um CAGR de 7,08%.

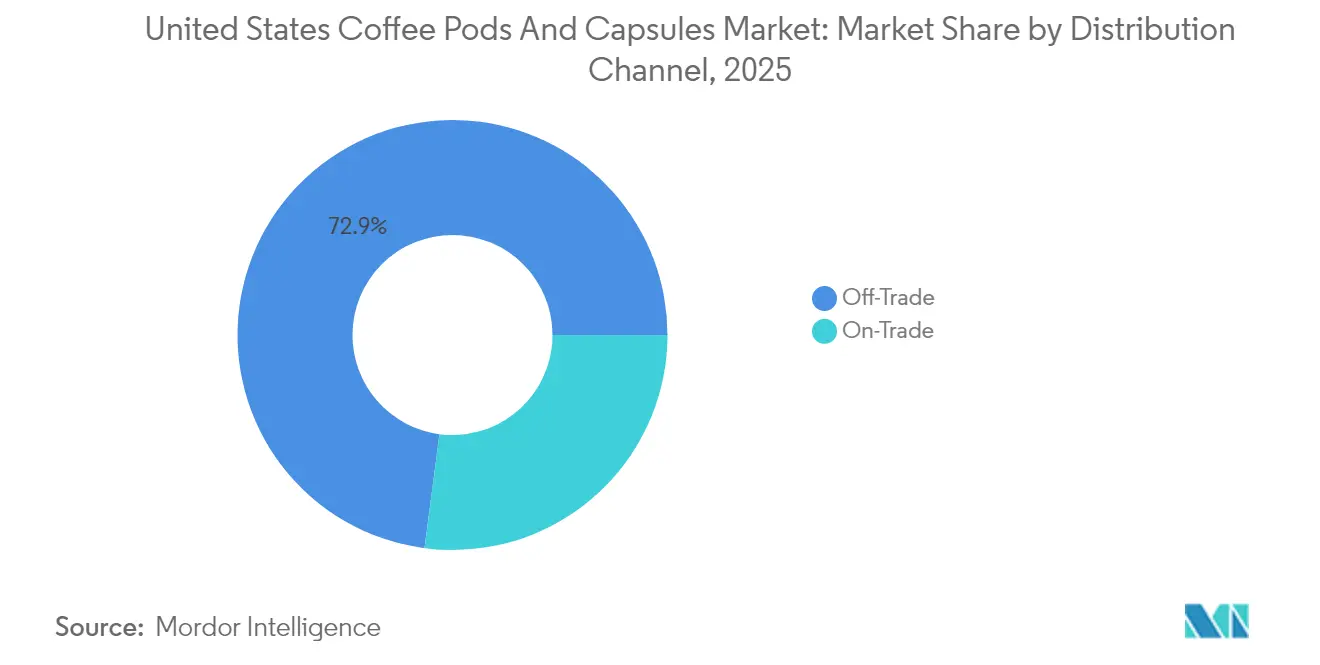

- Por canal de distribuição, o canal fora do estabelecimento capturou 72,92% da participação do mercado de pods e cápsulas de café em 2025, enquanto o canal no estabelecimento tem previsão de crescer a um CAGR de 7,56% até 2031.

- Por origem, os grãos convencionais mantiveram uma participação de 75,83% em 2025; o café especial de origem única e orgânico tem projeção de subir a um CAGR de 7,7%.

- Por geografia, a região Sul deteve uma participação de 36,14% em 2025; a região Oeste está posicionada para o crescimento mais rápido, com um CAGR de 6,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pods e Cápsulas de Café dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência por café de dose única conveniente nos domicílios | +1.2% | Nacional, com maior adoção nas regiões Nordeste e Oeste | Médio prazo (2-4 anos) |

| Disponibilidade crescente de pods/cápsulas especiais e premium | +1.0% | Nacional, com ganhos iniciais nos mercados Oeste e Nordeste | Médio prazo (2-4 anos) |

| Introdução de novos sabores, opções fortificadas e funcionalidades aprimoradas | +0.8% | Nacional, com inovação em sabores concentrada no Sul e Centro-Oeste | Curto prazo (≤ 2 anos) |

| Avanços em soluções de produtos ecologicamente corretos | +1.1% | Nacional, impulsionado por pressão regulatória no Oeste e Nordeste | Longo prazo (≥ 4 anos) |

| Estratégias de marketing e esforços promocionais para pods e cápsulas de café | +0.6% | Nacional, com parcerias com celebridades impulsionando o engajamento jovem | Curto prazo (≤ 2 anos) |

| Emergência de máquinas conectadas à IoT que possibilitam o reabastecimento orientado por dados | +0.4% | Regiões Oeste e Nordeste, expandindo-se para centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente preferência por café de dose única conveniente nos domicílios

O mercado de café apresenta uma mudança significativa em direção às opções de dose única, com 66% dos americanos consumindo café diariamente e os sistemas de preparo de dose única representando 42% das preferências de preparo, de acordo com o relatório National Coffee Data Trends da Primavera de 2025 [1]Fonte: Associação Nacional do Café (NCA), "Mais americanos bebem café todos os dias do que qualquer outra bebida, água engarrafada volta ao segundo lugar", ncausa.org. A conveniência dos pods de dose única efetivamente preencheu a lacuna entre o preparo em casa e a qualidade de cafeteria, como evidenciado pelas compras semanais consistentes de café fora de casa entre os consumidores. Além disso, os americanos consomem 516 milhões de xícaras de café diariamente, com os sistemas baseados em pods substituindo progressivamente os métodos tradicionais de preparo por gotejamento. Também cabe destacar que a recente classificação da FDA que permite que o café com menos de 5 calorias seja rotulado como "saudável" deve aumentar a demanda por variedades de pods de café com baixo teor calórico. As principais empresas, incluindo Keurig Dr Pepper, Nespresso da Nestlé e Starbucks, responderam a essa tendência desenvolvendo pods que oferecem sabores diversificados e opções sustentáveis. A disponibilidade ampliada de pods de café por meio de canais online e de varejo melhorou o acesso dos consumidores a diversas opções para o preparo doméstico de qualidade. Essa acessibilidade, combinada com as preferências dos consumidores por produtos saudáveis e sustentáveis, continua a impulsionar o crescimento do mercado de pods e cápsulas de café.

Disponibilidade crescente de pods/cápsulas especiais e premium

Os pods e cápsulas de café premium e especial tornaram-se ofertas essenciais no mercado, evoluindo além dos segmentos de nicho. O relatório National Coffee Data Trends de 2024 da Associação de Café Especial indica que 45% dos americanos consumiram café especial na semana passada, demonstrando demanda substancial no mercado [2]Fonte: Associação de Café Especial, "Relatório de Destaque de Café Especial do National Coffee Data Trends de 2024 Já Disponível", sca.coffee. As ofertas premium agora abrangem certificações de origem única, conformidade orgânica e ingredientes funcionais, possibilitando margens de lucro mais elevadas. A implementação da Regra de Fortalecimento da Execução Orgânica do USDA em março de 2024 aprimorou o posicionamento do café premium por meio de diretrizes aperfeiçoadas de certificação orgânica e verificação da cadeia de suprimentos. Os millennials influenciam significativamente essa transformação do mercado, com mais de dois terços dos consumidores entre 18 e 34 anos preferindo café pronto para beber de dose única e demonstrando disposição para pagar mais por opções sustentáveis. A inovação no mercado é evidente em parcerias estratégicas, como a colaboração da Nespresso com a Oatly para produzir pods de café Barista Edition em 2025. Empresas como Illy, Lavazza e Peet's Coffee expandiram suas ofertas de cápsulas especiais para atender à demanda dos consumidores por cafés de origem ética e distintivos em formatos convenientes. Portanto, o mercado de café especial dos EUA continua a crescer, levando varejistas e produtores a aumentar suas ofertas de pods e cápsulas premium. Esse foco em qualidade e sustentabilidade impulsiona a expansão do mercado e a inovação de produtos no segmento de pods de café.

Introdução de novos sabores, opções fortificadas e funcionalidades aprimoradas

As marcas no mercado de pods e cápsulas de café dos Estados Unidos estão impulsionando a inovação por meio da introdução de novos sabores, opções fortificadas e funcionalidades aprimoradas. Indo além dos sabores sazonais tradicionais, as empresas estão se concentrando em ofertas funcionais que se alinham com as preferências de saúde e gosto em evolução dos consumidores. Um exemplo notável é o lançamento do Eggo Coffee em agosto de 2024, em colaboração com a Two Rivers Coffee Company. Esses pods apresentam cinco sabores inspirados em waffles: Mirtilo, Gotas de Chocolate, Torrada de Canela, Xarope de Bordo e Baunilha. Ao combinar gostos nostálgicos de waffles com café premium, esses perfis visam expandir o apelo do café, particularmente durante o café da manhã. Da mesma forma, o Kona Cherry Blend da OGI Coffee, infundido com cogumelos chaga, destaca a crescente demanda por café funcional, atendendo a consumidores que buscam benefícios cognitivos e de saúde. O Aviso GRAS nº 868 da FDA autoriza o uso de até 300mg de extrato de fruta de café por porção, possibilitando o desenvolvimento de formulações ricas em antioxidantes e reforçando o foco do setor em bebidas orientadas para a saúde. Além disso, inovações como os pods de café reutilizáveis Xpod, que permitem o uso de quaisquer grãos de café, unem customização com sustentabilidade ambiental. Esses avanços estão ampliando o espectro de sabores e funcionalidades dos pods de café, atraindo uma base de consumidores mais consciente em relação à saúde e ao meio ambiente, ao mesmo tempo em que aumentam o apelo do café de dose única nos Estados Unidos.

Avanços em soluções de produtos ecologicamente corretos

A sustentabilidade ambiental tornou-se um requisito operacional essencial na fabricação de pods e cápsulas de café, impulsionando avanços significativos no desenvolvimento de produtos ecologicamente corretos. Desenvolvimentos recentes em ciência de materiais possibilitaram a produção de pods compostáveis viáveis, incluindo os pods KEYGEA da NatureWorks e IMA fabricados a partir do biopolímero Ingeo™ PLA para compostagem industrial, mantendo os padrões de preparo. A Nespresso demonstrou esse progresso ao introduzir cápsulas compostáveis em casa compostas de 82% de polpa de papel com revestimento polimérico biodegradável na Milan Design Week de 2024. Essas cápsulas mantêm a qualidade do café e a preservação do aroma, ao mesmo tempo em que atendem às certificações de compostagem doméstica e industrial por meio de processos de fabricação especializados. Esse desenvolvimento está alinhado com regulamentações crescentes, como o Regulamento de Embalagens e Resíduos de Embalagens da UE, que exige compostabilidade dentro de 24 meses, e a estrutura ISO 59010:2024, que promove modelos de negócios circulares. Nos Estados Unidos, a legislação de Responsabilidade Estendida do Produtor exige que os fabricantes contabilizem financeiramente o descarte de embalagens, impulsionando o desenvolvimento sustentável de produtos. Assim, as marcas de café premium estão incorporando considerações ambientais em seu desenvolvimento de produtos, mantendo os padrões de qualidade, refletindo os requisitos do mercado tanto em sustentabilidade quanto em desempenho no mercado de pods e cápsulas de café.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações ambientais com o desperdício de produtos descartáveis | -0.9% | Nacional, com maior pressão regulatória no Oeste e Nordeste | Médio prazo (2-4 anos) |

| Problemas de compatibilidade que afetam a escolha do consumidor | -0.6% | Nacional, com sistemas proprietários limitando a troca | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento ou distribuição de matérias-primas | -0.7% | Nacional, com concentração da cadeia de suprimentos no Brasil e no Vietnã | Curto prazo (≤ 2 anos) |

| Custo elevado em comparação com opções a granel/preparadas | -0.5% | Nacional, com maior sensibilidade a preços no Centro-Oeste e Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações ambientais com o desperdício de produtos descartáveis

As preocupações ambientais relacionadas ao desperdício de pods de café descartáveis transformaram-se em desafios de responsabilidade regulatória e corporativa no mercado de pods e cápsulas de café. Em 2024, a Comissão de Valores Mobiliários dos EUA (SEC) impôs uma multa de USD 1,5 milhão à Keurig Dr Pepper por declarações enganosas sobre a reciclabilidade dos pods K-Cup. A SEC determinou que os relatórios anuais da Keurig para os anos fiscais de 2019 e 2020 alegavam reciclabilidade efetiva dos pods enquanto omitiam que as principais empresas de reciclagem haviam questionado a viabilidade da reciclagem na calçada para esses pods e não os aceitariam. Além disso, as leis de Responsabilidade Estendida do Produtor (REP) no Oregon, Colorado, Califórnia, Minnesota e Maine agora exigem que os fabricantes financiem o descarte de embalagens, afetando o modelo econômico dos pods descartáveis. Essas regulamentações criam custos de conformidade que afetam os fabricantes menores e exigem investimento em toda a indústria em alternativas sustentáveis, apesar de seus custos de produção mais elevados. A combinação de regulamentações rígidas e maior consciência ambiental obriga os fabricantes de pods de café a desenvolver soluções sustentáveis que permaneçam comercialmente viáveis. Essa mudança destaca a importância de relatórios ambientais precisos e a necessidade de melhorar o design das embalagens e os métodos de descarte para reduzir o impacto ambiental dos sistemas de café descartáveis.

Problemas de compatibilidade que afetam a escolha do consumidor

Os sistemas de preparo proprietários criam barreiras artificiais no mercado de pods e cápsulas de café, limitando a escolha do consumidor ao mesmo tempo em que garantem receita recorrente para os fabricantes. O sistema Keurig 2.0 demonstra isso por meio de sua tecnologia de reconhecimento de pods, que exibe mensagens de "Oops!" ao detectar pods que não são da Keurig, impedindo o uso de produtos de terceiros. Essa abordagem restringe os consumidores aos pods de marca Keurig e limita as oportunidades de mercado para outros fabricantes. A falta de padronização entre as principais plataformas, incluindo Keurig, Nespresso e outros sistemas, exige que os consumidores se comprometam com combinações específicas de dispositivo-pod. Essa limitação reduz a flexibilidade do mercado e cria barreiras de entrada para empresas com novas ofertas de produtos. A estrutura atual do mercado impede a concorrência de preços e a inovação ao restringir os consumidores dentro de ecossistemas fechados, em vez de permitir a seleção baseada em qualidade ou preferência. A crescente demanda dos consumidores por opções de preparo flexíveis criou tensão entre os sistemas proprietários dos fabricantes e as expectativas dos usuários por compatibilidade. Essa dinâmica de mercado desafia o setor a equilibrar o controle do fabricante com a escolha do consumidor para garantir o desenvolvimento contínuo do mercado no segmento de pods e cápsulas de café.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cápsulas Dominam Apesar da Inovação em Pods

As cápsulas detêm 82,63% de participação de mercado em 2025, pois os consumidores valorizam seu desempenho de preparo consistente e suas capacidades de preservação de sabor por meio de designs selados de alumínio e plástico. Os pods estão crescendo a um CAGR de 7,85% até 2031, impulsionados por desenvolvimentos como os pods compostáveis K-Round da Keurig e sistemas de pods reutilizáveis que combinam responsabilidade ambiental com conveniência. Esse padrão de crescimento indica a influência das preocupações ambientais no desenvolvimento de produtos, com os fabricantes de cápsulas focando em materiais compostáveis e os fabricantes de pods avançando em soluções de ciência de materiais. Inovações recentes, como as cápsulas de polpa de papel da Nespresso e os pods compostáveis KEYGEA do Grupo FLO, mostram que ambos os segmentos estão se movendo em direção a opções sustentáveis.

A concorrência entre cápsulas e pods agora se concentra na compatibilidade do sistema de preparo e no desempenho ambiental, e não apenas na conveniência. As cápsulas mantêm vantagens por meio de redes de distribuição estabelecidas e familiaridade do consumidor. Os pods oferecem oportunidades de entrada no mercado para fabricantes terceirizados sem exigir o desenvolvimento de sistemas proprietários. Produtos como o Xpod, que permite aos usuários criar pods reutilizáveis com quaisquer grãos de café, indicam que os pods podem ganhar participação de mercado por meio de opções de customização que os sistemas de cápsulas não conseguem igualar. Os padrões de reciclagem orgânica ISO 18606:2013 influenciam a seleção de materiais em ambos os segmentos, criando alinhamento regulatório que pode reduzir as vantagens técnicas tradicionais das cápsulas.

Por Sabor: O Café Natural Mantém a Dominância em Meio à Inovação em Sabores

Em 2025, o café natural detém uma participação de mercado dominante de 72,05%, refletindo uma forte preferência do consumidor por valores tradicionais do café que enfatizam a qualidade dos grãos e a torra especializada em detrimento dos sabores artificiais. Enquanto isso, os cafés aromatizados estão em uma trajetória de crescimento, expandindo-se a um CAGR de 7,43% até 2031. Esse crescimento é impulsionado por colaborações entre marcas e pela integração de ingredientes funcionais, criando ofertas diferenciadas que vão além dos perfis convencionais de café. Inovações notáveis, como os cinco sabores inspirados em waffles do Eggo Coffee e a parceria da Nespresso com o Oatly Barista, demonstram como os fabricantes estão aproveitando perfis de sabor familiares para estender as ocasiões de consumo de café além dos momentos tradicionais.

As inovações em sabores estão cada vez mais combinando gosto com benefícios funcionais. Por exemplo, o Kona Cherry Blend da OGI Coffee infundido com cogumelos chaga tem como alvo consumidores preocupados com a saúde, oferecendo melhoria cognitiva ao lado dos benefícios tradicionais da cafeína. A aprovação GRAS da FDA para extrato de fruta de café (até 300mg por porção) permite que os fabricantes introduzam formulações ricas em antioxidantes alinhadas com as tendências de bem-estar e que comandam preços premium. Além disso, ofertas sazonais, como os S'mores de edição limitada da Dunkin', criam urgência e colecionabilidade, impulsionando compras repetidas e permitindo que os fabricantes testem a aceitação do mercado para sabores potencialmente permanentes. Dados da Associação Nacional do Café identificam baunilha e mocha como as opções aromatizadas mais populares, fornecendo aos fabricantes percepções para equilibrar a inovação com as preferências comprovadas dos consumidores.

Por Material de Embalagem: A Sustentabilidade Impulsiona a Inovação em Materiais

Em 2025, o plástico continua sendo uma força dominante no cenário de materiais de embalagem, capturando uma participação de mercado de 45,88%. No entanto, as alternativas compostáveis e biodegradáveis estão ganhando força, com um CAGR projetado de 6,95% até 2031. Esse crescimento ressalta a crescente importância dos materiais sustentáveis à medida que as pressões regulatórias e a evolução das preferências dos consumidores desafiam os fabricantes que dependem de embalagens convencionais. O Regulamento de Embalagens e Resíduos de Embalagens da UE, que impõe compostabilidade dentro de 24 meses, impulsionou investimentos significativos em ciência de materiais em toda a indústria. A embalagem de alumínio continua a ocupar uma posição premium devido às suas propriedades de barreira superiores e à robusta infraestrutura de reciclagem, enquanto avanços como a tecnologia de biopolímero Ingeo™ PLA da NatureWorks estão permitindo que as alternativas compostáveis alcancem desempenho comparável.

As leis de Responsabilidade Estendida do Produtor em estados como Oregon, Colorado, Califórnia, Minnesota e Maine estão transformando a economia das embalagens ao exigir que os fabricantes assumam responsabilidade financeira pelos custos de descarte. Essas regulamentações criam incentivos econômicos diretos para o design sustentável. A ISO 59020:2024 fornece uma estrutura padronizada para avaliar o desempenho de circularidade nas embalagens, enquanto a ISO 59010:2024 oferece orientação para a transição para modelos de negócios circulares. Esforços colaborativos também estão facilitando essa mudança. Por exemplo, o sistema de pods compostáveis da NatureWorks e IMA demonstra como as parcerias na cadeia de suprimentos permitem que fabricantes menores adotem soluções de embalagem sustentáveis sem investimentos significativos de capital. Além disso, a embalagem stand-up reciclável da W&H Group para café, com apenas 2% de conteúdo de EVOH enquanto supera os padrões de reciclagem, exemplifica como a inovação está impulsionando a sustentabilidade sem comprometer o desempenho de barreira.

Por Torra do Café: Liderança da Torra Média Enfrenta Crescimento da Torra Clara

O café de torra média detém uma participação de mercado líder de 50,74% em 2025, refletindo as preferências dos consumidores por perfis de sabor equilibrados que otimizam acidez e corpo, evitando o amargor associado às torras mais escuras. O café de torra clara está experimentando o crescimento mais rápido, com um CAGR de 7,08% projetado até 2031. Esse crescimento é impulsionado pelas tendências de café especial que enfatizam as características de origem e pela crescente sofisticação dos paladares dos consumidores em busca de experiências de sabor diferenciadas. Esse padrão está alinhado com a tendência mais ampla de premiumização, onde os consumidores estão dispostos a pagar preços premium por produtos que oferecem experiências sensoriais distintivas e apelo artesanal.

A mudança em direção às torras mais claras está intimamente ligada à expansão do café especial de origem única e orgânico, que representa a categoria de origem de crescimento mais rápido com um CAGR de 7,7%. O café de torra escura mantém uma participação estável, mas em declínio, à medida que as preferências dos consumidores se afastam do café estilo tradicional de lanchonete para perfis de sabor mais complexos que destacam o terroir e os métodos de processamento. Pesquisas da Associação de Café Especial em 2024 indicam que 45% dos americanos consumiram café especial na semana passada, demonstrando que as preferências de torra estão sendo cada vez mais moldadas pela educação e exposição a experiências de café de alta qualidade. Embora os fatores de conformidade regulatória tenham impacto mínimo na segmentação por torra, os requisitos de certificação orgânica do USDA influenciam as decisões de sourcing, afetando indiretamente a otimização do perfil de torra para produtos certificados.

Por Canal de Distribuição: Dominância do Canal Fora do Estabelecimento em Meio à Recuperação do Canal No Estabelecimento

Os canais fora do estabelecimento dominam com uma participação de mercado de 72,92% em 2025, sublinhando a conveniência dos sistemas de dose única que permitem aos consumidores desfrutar de experiências de cafeteria em casa ou no escritório. Enquanto isso, os canais no estabelecimento estão testemunhando uma expansão robusta, crescendo a um CAGR de 7,56% até 2031. Esse crescimento é alimentado por operadores de serviços de alimentação que não apenas buscam preços premium por meio de ofertas diferenciadas, mas também procuram reduzir os custos de mão de obra normalmente associados ao preparo tradicional de espresso. O aumento nos canais no estabelecimento é um testemunho da recuperação pós-pandemia no consumo de serviços de alimentação. Além disso, setores como hospitalidade, saúde e ambientes corporativos estão adotando cada vez mais sistemas de dose única, priorizando consistência e velocidade em detrimento dos métodos de preparo artesanais.

As parcerias entre fabricantes e distribuidores de serviços de alimentação desempenham um papel fundamental nessa expansão no estabelecimento. Essas colaborações oferecem soluções completas, abrangendo equipamentos, suprimentos e serviços de manutenção. Um exemplo disso é a aliança ampliada da Keurig Dr Pepper com a Lavazza, destacando como os fabricantes estão aproveitando as redes estabelecidas de serviços de alimentação para penetrar nos mercados comerciais. As aplicações especiais no estabelecimento estão em ascensão, com hotéis e instalações de saúde recorrendo a sistemas de dose única para serviços de hóspedes e pacientes. Essa mudança não apenas melhora a qualidade do serviço, mas também abre fontes de receita mais lucrativas do que as dos canais de varejo tradicionais. Embora os canais fora do estabelecimento continuem a prosperar, impulsionados pela conveniência do comércio eletrônico e pelos modelos de assinatura, eles enfrentam pressões de margem decorrentes da consolidação do varejo, especialmente em pontos de venda de mercearia convencional.

Por Origem: O Café Convencional Lidera Enquanto o Especial Ganha Impulso

Em 2025, o café convencional comanda uma participação de mercado dominante de 75,83%. Essa dominância ressalta as dinâmicas sensíveis ao custo dos sistemas de dose única, onde as pressões duplas dos custos de embalagem e processamento impulsionam uma otimização mais rígida das matérias-primas. Enquanto isso, o segmento que abrange café de origem única, orgânico e especial está em uma trajetória de crescimento robusta, ostentando um CAGR de 7,7% projetado até 2031. Esse aumento é amplamente alimentado pela disposição dos consumidores de pagar um prêmio por produtos que não apenas prometem rastreabilidade e sustentabilidade, mas também proporcionam experiências de sabor únicas. Essas tendências sugerem uma bifurcação do mercado: de um lado, produtos convencionais orientados por valor; do outro, ofertas especiais premium que aproveitam sua distintividade para margens mais elevadas.

Março de 2024 marca o lançamento da Regra de Fortalecimento da Execução Orgânica do USDA. Essa iniciativa simplifica os processos de certificação, capacitando os fabricantes a cobrar preços premium por produtos orgânicos, ao mesmo tempo em que mantém a integridade da cadeia de suprimentos. Enquanto isso, a revisão de 2025 do Programa Orgânico Nacional concedeu uma nova vida a 47 substâncias na Lista Nacional, garantindo clareza regulatória para o processamento de café orgânico até 2030. O café especial está evoluindo, com ênfase crescente nos benefícios funcionais. Por exemplo, as formulações de extrato de fruta de café, agora aprovadas pelo Aviso GRAS nº 868 da FDA, podem ostentar alegações antioxidantes, reforçando sua justificativa de preços premium. Parcerias como o programa de inserção da Planet2050 e do Coffee Impact Collective destacam uma mudança fundamental: os esforços de sustentabilidade estão criando novas propostas de valor para o café especial, transcendendo os limites da certificação orgânica convencional.

Análise Geográfica

A região Sul detém uma participação dominante de 36,14% do mercado de pods e cápsulas de café em 2025, impulsionada por sua grande base populacional e hábitos estabelecidos de consumo de café que favorecem produtos orientados para a conveniência. Essa liderança é ainda apoiada pela extensa infraestrutura de varejo e redes de distribuição da região, possibilitando a colocação eficiente de produtos em diversos segmentos demográficos. A preferência do Sul por opções de café aromatizado, particularmente baunilha e mocha, está alinhada com a tendência mais ampla do mercado em direção à inovação em sabores, que impulsiona os preços premium e a diferenciação de marcas. Em contraste, a região Oeste está experimentando o crescimento mais rápido, com um CAGR de 6,65% até 2031, alimentado por rendas disponíveis mais elevadas, consciência ambiental e adoção antecipada de produtos de café premium que comandam margens mais altas.

A região Nordeste lidera em intensidade de consumo de café, com 67% dos residentes consumindo café diariamente, de acordo com dados da Associação Nacional do Café. No entanto, representa uma participação menor do mercado de pods e cápsulas devido a uma preferência mais forte por métodos de preparo tradicionais e experiências de café artesanal. A sofisticada cultura do café desta região cria oportunidades para produtos de dose única premium que enfatizam as características de origem e o sourcing sustentável, embora a sensibilidade ao preço permaneça uma barreira para uma penetração mais ampla no mercado. A região Centro-Oeste demonstra padrões de demanda estáveis com expectativas de crescimento moderado, refletindo a abordagem pragmática da região ao consumo de café, onde a conveniência e a proposta de valor impulsionam as decisões de compra mais do que o posicionamento premium ou as considerações ambientais.

As dinâmicas regulatórias regionais estão moldando cada vez mais o desenvolvimento do mercado. As leis de Responsabilidade Estendida do Produtor na Califórnia, Oregon e outros estados do Oeste estão introduzindo custos de conformidade que os fabricantes devem incorporar às estratégias de preços. A liderança da região Oeste em regulamentações ambientais está impulsionando a inovação em soluções de embalagem sustentáveis, que podem eventualmente se tornar padrões da indústria à medida que outras regiões adotam estruturas semelhantes. As tendências demográficas indicam que os millennials em centros urbanos de todas as regiões estão dispostos a pagar prêmios por café de sourcing sustentável, com mais de dois terços consumindo opções de dose única prontas para beber que equilibram conveniência e qualidade. A emergência de parcerias regionais, como a colaboração da Select Milk Producers com a Westrock Coffee para construir instalações de processamento no Texas, destaca como a proximidade geográfica às matérias-primas e às capacidades de processamento influencia as estratégias de desenvolvimento de mercado.

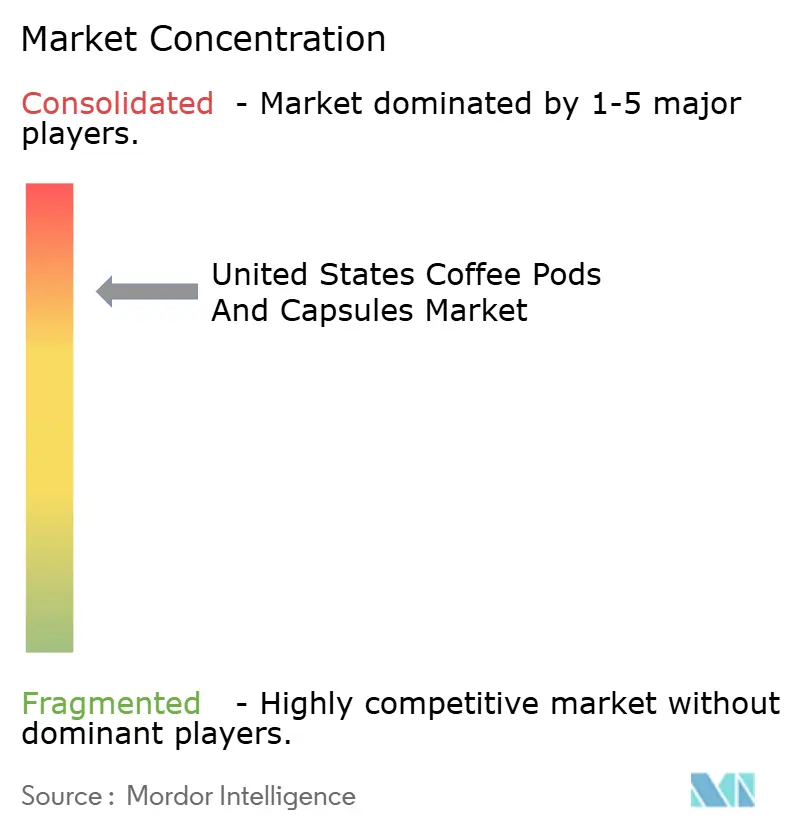

Cenário Competitivo

Os principais players, incluindo Keurig Dr Pepper, Nestlé S.A., Kraft Heinz Company, Luigi Lavazza e JAB Holding Company, dominam o mercado altamente consolidado de pods e cápsulas de café nos Estados Unidos. Essas empresas utilizam sistemas de preparo proprietários, parcerias exclusivas com varejistas e investimentos significativos em marketing para estabelecer altas barreiras de entrada e sustentar preços premium ao fidelizar os consumidores em seus ecossistemas. À medida que as regulamentações ambientais se tornam mais rígidas e as preferências dos consumidores mudam, o foco competitivo está se deslocando da conveniência para a sustentabilidade e a premiumização. Essa tendência está levando os fabricantes a adotar pods compostáveis e modelos de economia circular.

As principais empresas, como Keurig Dr Pepper, estão mudando de estratégias defensivas para inovação agressiva. Estão introduzindo sistemas de preparo de próxima geração e pods compostáveis ecologicamente corretos para abordar as preocupações ambientais, mantendo suas vantagens proprietárias. Enquanto isso, players emergentes como a OGI Coffee estão identificando oportunidades de espaço em branco ao lançar formatos de café concentrado que minimizam o desperdício de embalagem e incorporam ingredientes com foco em saúde, como cogumelos chaga. Essas inovações estão alinhadas com a crescente demanda dos consumidores por produtos sustentáveis e funcionalmente aprimorados.

A adoção de tecnologia está se acelerando dentro do mercado. As máquinas conectadas à IoT permitem o reabastecimento orientado por dados e os pedidos preditivos, fornecendo vantagens competitivas por meio de percepções mais profundas sobre o comportamento do consumidor e fluxos de receita recorrente. Os desenvolvimentos regulatórios também estão moldando o cenário competitivo. Por exemplo, em 2024, a SEC impôs uma multa de USD 1,5 milhão à Keurig Dr Pepper por alegações enganosas de reciclabilidade. Esse incidente ressalta a crescente importância da transparência e da conformidade como diferenciadores competitivos críticos no mercado.

Líderes do Setor de Pods e Cápsulas de Café dos Estados Unidos

Keurig Dr Pepper Inc.

Nestlé S.A.

JAB Holding Company

Luigi Lavazza S.p.A.

The Kraft Heinz Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Oatly, empresa sueca de leite de aveia, colaborou com a Nespresso, gigante do café pertencente à Nestlé, para introduzir uma linha de edição limitada de cápsulas de café com leite de aveia em escala global. O café "Oatly Barista Edition" da Nespresso foi lançado em mais de 15 países, incluindo o Reino Unido, os EUA, a China e a Austrália. Essa mistura exclusiva foi disponibilizada por meio das plataformas online oficiais e boutiques da Nespresso em todo o mundo por um período limitado.

- Novembro de 2024: A Trilliant Food & Nutrition, um proeminente fabricante de café verticalmente integrado com sede nos EUA, anunciou o lançamento de seu produto mais recente: os pods de café premium de alta qualidade Victor Allen's. Esses pods de café foram oferecidos em um pacote variado de 60 unidades, projetados para ser compatíveis com máquinas de café de dose única. O pacote incluía 15 pods de cada torra saborosa, apresentando o Blend de Café da Colômbia, Torra Espresso, Blend de Café do México e Blend de Café do Brasil.

- Setembro de 2024: A New England Coffee Company, uma renomada torrefadora de café com mais de um século de especialização, anunciou o lançamento de seus pods de dose única comercialmente compostáveis com certificação BPI, fabricados com malha à base de plantas. Todos os sabores de dose única, incluindo blends populares como Breakfast Blend, Blueberry Cobbler, Carmel Macchiato, Hazelnut Crème e outros, foram introduzidos no novo formato de pod.

Escopo do Relatório do Mercado de Pods e Cápsulas de Café dos Estados Unidos

Pods e cápsulas são doses individuais de café. Um pod ou sachê de café é uma dose pré-embalada de café moído em um filtro de papel, semelhante a um saquinho de chá redondo. As cápsulas de café são o mesmo conceito que os pods, pois são doses pré-embaladas e medidas de café. Estão contidas em uma 'cápsula' que, uma vez utilizada, deve ser descartada.

O mercado de pods e cápsulas de café dos Estados Unidos é segmentado por tipo e canal de distribuição. Por tipo, o mercado é dividido em pods e cápsulas. Com base nos canais de distribuição, o mercado é segmentado em fora do estabelecimento e no estabelecimento. O canal de distribuição fora do estabelecimento é ainda segmentado em supermercados/hipermercados, lojas especializadas, lojas de conveniência/mercearias e lojas de varejo online.

O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Pods |

| Cápsulas |

| Natural |

| Aromatizado |

| Alumínio |

| Plástico |

| Compostável/Biodegradável |

| Torra Clara |

| Torra Média |

| Torra Escura |

| Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| No Estabelecimento |

| Convencional |

| Café de Origem Única/Orgânico/Especial |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Tipo de Produto | Pods | |

| Cápsulas | ||

| Por Sabor | Natural | |

| Aromatizado | ||

| Por Material de Embalagem | Alumínio | |

| Plástico | ||

| Compostável/Biodegradável | ||

| Por Torra do Café | Torra Clara | |

| Torra Média | ||

| Torra Escura | ||

| Por Canal de Distribuição | Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| No Estabelecimento | ||

| Por Origem | Convencional | |

| Café de Origem Única/Orgânico/Especial | ||

| Por Região | Nordeste | |

| Centro-Oeste | ||

| Sul | ||

| Oeste | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de pods e cápsulas de café dos EUA?

O mercado está avaliado em USD 10,15 bilhões em 2026 e tem projeção de alcançar USD 13,55 bilhões até 2031.

Qual formato de produto está crescendo mais rapidamente?

Os formatos de pods estão se expandindo a um CAGR de 7,85% graças a materiais compostáveis e designs reutilizáveis.

Qual região dos EUA tem projeção de crescer mais rapidamente?

A região Oeste tem previsão de registrar um CAGR de 6,65% devido a rendas mais elevadas e forte consciência ecológica.

Qual é a importância da sustentabilidade nas decisões de compra?

Novas regulamentações e a demanda dos consumidores estão impulsionando embalagens compostáveis e recicláveis, promovendo inovação rápida em toda a cadeia de suprimentos.

Página atualizada pela última vez em: