Tamanho e Participação do Mercado de Menopausa nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.61% CAGR |

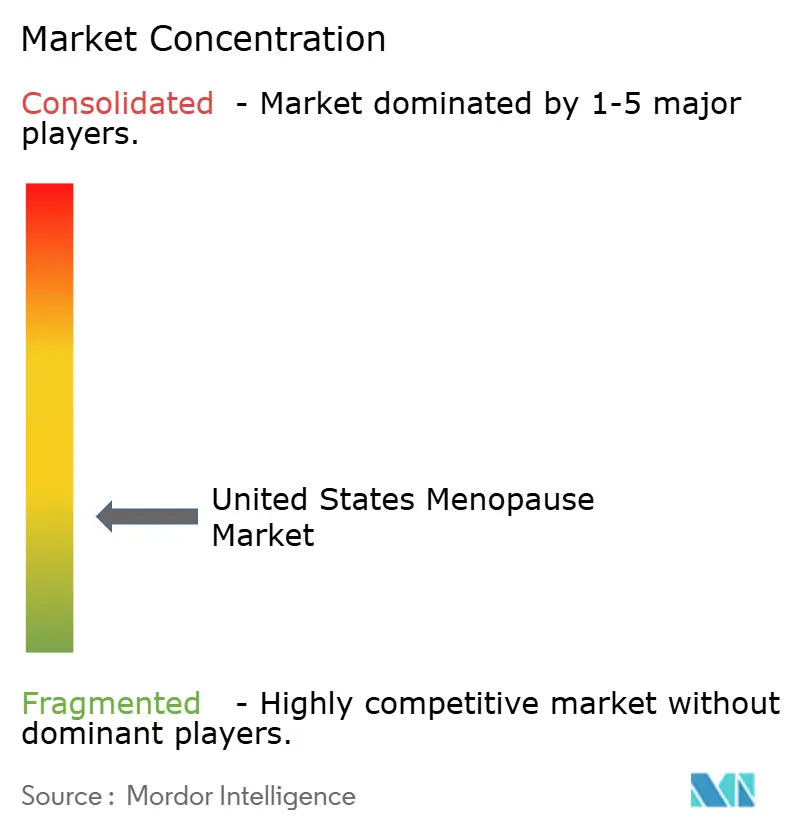

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Menopausa nos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Menopausa nos Estados Unidos deve aumentar de USD 6,15 bilhões em 2025 para USD 6,41 bilhões em 2026 e atingir USD 8,03 bilhões até 2031, crescendo a uma CAGR de 4,61% ao longo de 2026-2031.

O mercado de menopausa nos Estados Unidos é sustentado por uma demanda constante, uma vez que cerca de 1,3 milhão de mulheres entram na menopausa a cada ano no país, e aproximadamente 6.000 mulheres cruzam esse limiar a cada dia. Essa base de demanda está se tornando mais ativa na busca por tratamento à medida que o cuidado com a menopausa é discutido de forma mais aberta em ambientes clínicos e em conversas de saúde pública. A confiança na prescrição também melhorou após a FDA remover o aviso de caixa preta de longa data sobre as terapias hormonais para a menopausa em novembro de 2024 e, em seguida, realizar um painel formal de especialistas sobre terapia de reposição hormonal em julho de 2025. Uma grande parcela de mulheres sintomáticas ainda permanece sem tratamento, o que deixa espaço para maior conversão em modelos de cuidado por prescrição, sem prescrição e habilitados digitalmente. O mercado de menopausa nos Estados Unidos também está vendo uma concorrência mais intensa de empresas farmacêuticas, provedores de cuidados virtuais e marcas de bem-estar para o consumidor, mesmo que preocupações legadas com segurança, barreiras de reembolso para terapias mais recentes e pressão sobre os custos de insumos continuem a moderar o ritmo de adoção.

Principais Conclusões do Relatório

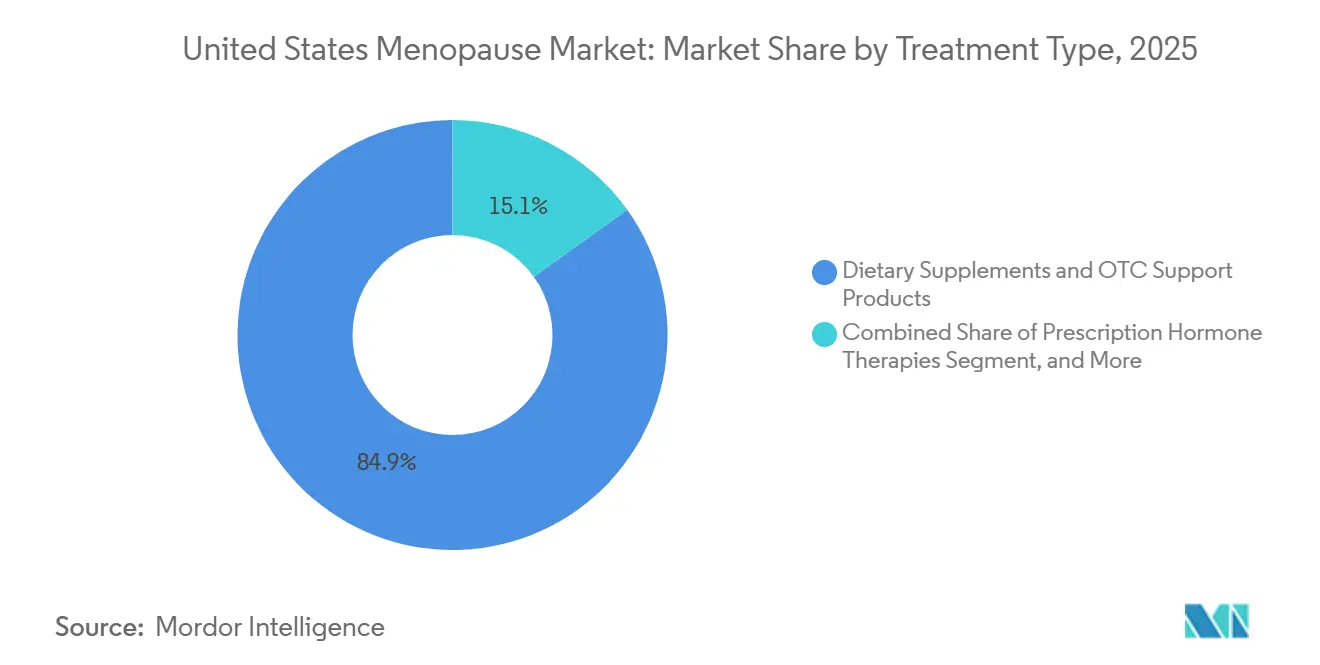

- Por tipo de tratamento, suplementos alimentares e produtos de suporte OTC lideraram com 84,87% de participação em 2025, enquanto as terapias não hormonais com prescrição têm previsão de expansão a uma CAGR de 5,06% até 2031.

- Por foco no sintoma primário, os sintomas vasomotores representaram 53,83% de participação em 2025, enquanto a síndrome geniturinária da menopausa tem projeção de crescimento a uma CAGR de 6,12% até 2031.

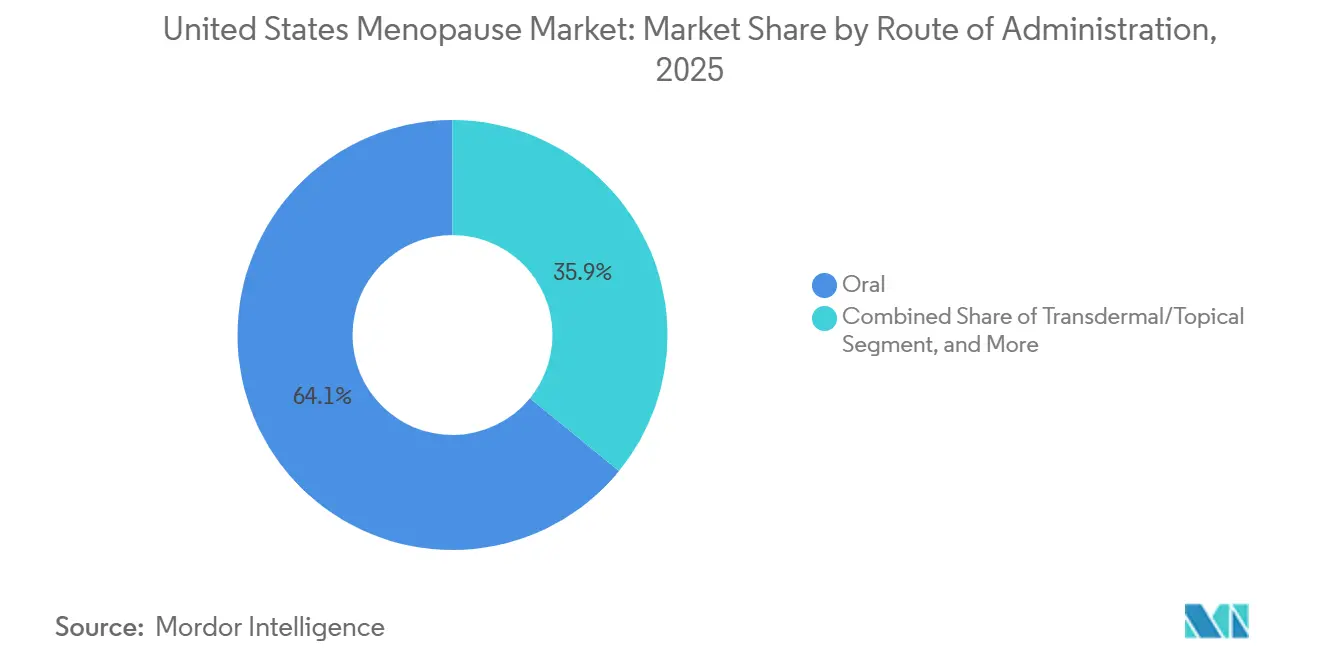

- Por via de administração, as formulações orais detinham 64,12% de participação em 2025, enquanto a administração transdérmica e tópica tem expectativa de avançar a uma CAGR de 5,94% até 2031.

- Por canal de distribuição, farmácias de varejo e drogarias retiveram 47,23% de participação em 2025, enquanto farmácias online e plataformas diretas ao consumidor têm projeção de crescimento a uma CAGR de 6,79% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Menopausa nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Grande Coorte Feminina Sintomática Entrando na Menopausa | +1.2% | Nacional, com concentração elevada nos estados do Sun Belt, como Flórida, Texas e Arizona, e nas metrópoles costeiras | Longo prazo (≥ 4 anos) |

| Crescente Conscientização e Desestigmatização do Cuidado com a Menopausa | +0.9% | Nacional, amplificado em mercados urbanos e suburbanos com alta penetração de telessaúde | Médio prazo (2-4 anos) |

| Inovação em Prescrições Não Hormonais | +1.0% | Nacional, com adoção mais rápida em estados com maior densidade de ginecologistas, como Nova York, Califórnia e Massachusetts | Médio prazo (2-4 anos) |

| Preferência por Alívio de Sintomas Livre de Hormônios e Natural | +0.7% | Nacional, mais forte nos mercados da Costa Oeste e do Noroeste do Pacífico | Curto prazo (≤ 2 anos) |

| Grande População Não Tratada com Potencial de Conversão | +0.6% | Nacional, com mercados rurais e carentes representando a maior oportunidade de conversão | Longo prazo (≥ 4 anos) |

| Cuidado com a Menopausa Patrocinado por Empregadores e Virtual | +0.5% | Nacional, concentrado em estados com grandes bases de empregadores autoassegurados, como Nova York, Califórnia, Texas e Illinois | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Grande Coorte Feminina Sintomática Entrando na Menopausa

O mercado de menopausa nos Estados Unidos é sustentado por uma densa onda demográfica à medida que as mulheres do final da geração Baby Boomer e do início da Geração X atravessam a menopausa ao mesmo tempo. O país adiciona cerca de 1,3 milhão de novas mulheres entrando na menopausa a cada ano, o que mantém o grupo de cuidados em expansão mesmo quando os gastos gerais com saúde se tornam mais cautelosos. Essa população está entrando na menopausa com maior familiaridade com ferramentas de cuidado digital e com uma disposição mais forte para solicitar tratamento em vez de aceitar os sintomas sem suporte. Essa combinação aumenta a probabilidade de cuidado multimodal, incluindo suplementos, prescrições e consultas virtuais, em vez de gerenciamento pontual de sintomas. O resultado é uma base de demanda duradoura para o mercado de menopausa nos Estados Unidos, que está mais ligada à estrutura populacional e ao ônus dos sintomas do que aos gastos discricionários.

Crescente Conscientização e Desestigmatização do Cuidado com a Menopausa

O mercado de menopausa nos Estados Unidos está se beneficiando de uma mudança clara na forma como a menopausa é discutida no trabalho, nas clínicas e nos canais de saúde do consumidor. A conscientização está melhorando por meio de educação de empregadores, defesa da saúde da mulher e um foco mais amplo da mídia em sintomas que muitas vezes eram minimizados no passado. A Society for Women's Health Research constatou que 64% dos funcionários desejam benefícios relacionados à menopausa no local de trabalho, o que mostra que a demanda por tratamento agora é visível também nos ambientes de empregadores, além dos consultórios médicos.[1]Society for Women's Health Research, "Roteiro para Locais de Trabalho Favoráveis à Menopausa," Society for Women's Health Research, swhr.org Essa mudança é especialmente importante em áreas como GSM, distúrbios do sono e sintomas de humor, onde as mulheres frequentemente atrasam o cuidado ou nunca levantam a questão. O painel de especialistas da FDA de julho de 2025 acrescentou maior legitimidade ao tratamento ativo ao focar diretamente na comunicação de riscos e benefícios da terapia hormonal.

Inovação em Prescrições Não Hormonais

O mercado de menopausa nos Estados Unidos está sendo remodelado por uma nova classe de prescrição que oferece às mulheres uma alternativa à terapia hormonal para sintomas vasomotores. A aprovação do fezolinetant em 2023 e do elinzanetant em outubro de 2025 estabeleceu o direcionamento do receptor de neurocinina como a principal via farmacológica não hormonal nesse espaço.[2]Bayer AG, "Lynkuet® (Elinzanetant), o Primeiro e Único Antagonista dos Receptores de Neurocinina 1 e Neurocinina 3, Recebe Aprovação da FDA para Ondas de Calor Moderadas a Graves Devido à Menopausa," Bayer, bayer.com A Bayer posicionou o elinzanetant como o primeiro antagonista dual dos receptores NK1 e NK3 nos Estados Unidos, apoiado pelos dados das Fases 3 OASIS 1, 2 e 3, que demonstraram reduções significativas na frequência e gravidade das ondas de calor moderadas a graves em períodos de tratamento curtos e mais longos. A Astellas também demonstrou a tração comercial dessa classe quando o VEOZAH gerou JPY 46,6 bilhões, ou USD 303 milhões, em receita global no exercício fiscal de 2025, com os Estados Unidos como principal motor. Esses lançamentos importam além de um único sintoma porque a mesma via está sendo avaliada para benefícios no sono e no humor, o que poderia ampliar a base de prescrição ao longo do tempo.

Cuidado com a Menopausa Patrocinado por Empregadores e Virtual

O mercado de menopausa nos Estados Unidos também está mudando na forma como o cuidado é prestado e pago. Clínicas virtuais e programas vinculados a empregadores estão tornando o suporte à menopausa mais fácil de acessar para mulheres que não têm um especialista local ou que preferem acompanhamento digital contínuo. A Midi Health expandiu sua clínica virtual de menopausa vinculada a empregadores para todos os 50 estados em 2024 e anunciou planos para adicionar 150 clínicos, o que demonstrou a rapidez com que esses modelos de cuidado podem escalar quando os canais de pagadores e empregadores se abrem.[3]Midi Health, "Midi Health Acelera Missão, Fechando Rodada Série B de USD 60 Milhões," Midi Health, joinmidi.com A CVS Health acrescentou peso a essa mudança em março de 2025, quando se tornou a primeira empresa nos Estados Unidos a obter a Acreditação Favorável à Menopausa para seu programa de suporte à força de trabalho. À medida que mais empregadores reconhecem a perda de produtividade e os problemas de retenção relacionados à menopausa, o mercado de menopausa nos Estados Unidos provavelmente verá mais demanda recorrente fluindo por canais institucionais, em vez de apenas por compras no varejo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Legado de Preocupações com a Segurança da Terapia Hormonal | -0.9% | Nacional, mais pronunciado em ambientes de atenção primária com menor especialização em saúde da mulher | Longo prazo (≥ 4 anos) |

| Rigoroso Ônus de Evidências e Regulatório | -0.6% | Nacional, afetando novos entrantes e a categoria de suplementos que buscam validação clínica | Médio prazo (2-4 anos) |

| Monitoramento Hepático e Fricção de Reembolso para Terapias Direcionadas a NK | -0.7% | Nacional, concentrado em mercados com gestão restritiva de formulários | Curto prazo (≤ 2 anos) |

| Pressão de Custos de Importação sobre Formulações Hormonais | -0.5% | Nacional, com impacto mais acentuado em fabricantes de genéricos dependentes de importações de ingredientes ativos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Legado de Preocupações com a Segurança da Terapia Hormonal

O mercado de menopausa nos Estados Unidos ainda carrega os efeitos das percepções mais antigas de risco da terapia hormonal, especialmente em ambientes de clínica geral. Uma reanálise recente publicada no JAMA Internal Medicine dos dados do ensaio da Women's Health Initiative mostrou que a terapia hormonal pode oferecer um benefício cardiovascular líquido para mulheres entre 50 e 59 anos com sintomas vasomotores quando o momento e a idade de início são considerados. Mesmo assim, o comportamento de prescrição permanece desigual porque nem todos os clínicos interpretam as evidências atuais da mesma forma. A American Academy of Family Physicians publicou orientações em julho de 2025 que continuaram a enquadrar a terapia hormonal para a menopausa como tendo benefícios limitados e danos significativos, o que mostra que as mensagens profissionais ainda diferem entre os ambientes de cuidado. Isso deixa muitas mulheres elegíveis sem tratamento ou com atraso no tratamento, o que desacelera a conversão da demanda clínica em vendas realizadas no mercado de menopausa nos Estados Unidos.

Monitoramento Hepático e Fricção de Reembolso para Terapias Direcionadas a NK

Os produtos de prescrição mais recentes direcionados à neurocinina acrescentam crescimento ao mercado de menopausa nos Estados Unidos, mas também introduzem barreiras práticas ao uso amplo. As informações de prescrição do LYNKUET exigem teste de função hepática basal e monitoramento contínuo para enzimas hepáticas elevadas, o que torna o acesso menos simples do que os modelos padrão de prescrição por telessaúde. Esse requisito adiciona tempo, ônus de acompanhamento e coordenação clínica extra antes que o tratamento possa começar. Essas terapias também têm um prêmio de preço em relação às opções hormonais genéricas, enquanto o acesso ao formulário permanece desigual entre os planos comerciais e públicos. Como resultado, a adoção é mais forte entre mulheres com melhor cobertura de seguro ou disposição para pagar do próprio bolso, o que restringe o grupo endereçável de curto prazo mesmo com o crescimento do interesse clínico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: A Inovação em Prescrições Corrói o Domínio do Mercado de Suplementos

Suplementos alimentares e produtos de suporte OTC detinham 84,87% da participação do mercado de menopausa nos Estados Unidos em 2025, o que reflete o hábito de longa data de gerenciamento autônomo de sintomas por meio de produtos de fácil acesso. Seu alcance é amplo porque esses produtos são vendidos em farmácias de varejo, supermercados e assinaturas online diretas, o que lhes confere uma vantagem de visibilidade que as terapias com prescrição não conseguem igualar. Essa posição de liderança, no entanto, não significa que a categoria esteja protegida de disrupção. As terapias não hormonais com prescrição têm projeção de crescimento a uma CAGR de 5,06% até 2031, o que aponta para uma mudança gradual, mas significativa, no mercado de menopausa nos Estados Unidos em direção a opções de tratamento clinicamente orientadas.

Essa mudança é visível na forma como os limites entre prescrição e OTC estão começando a se confundir. A Bonafide Health lançou o Thermella em setembro de 2024 como um suplemento antagonista de NK3R OTC com preço de USD 40-45 por mês, utilizando a mesma via biológica ampla que atraiu forte interesse no cuidado vasomotor com prescrição. Dentro das prescrições hormonais, empresas com portfólios amplos ainda ocupam um lugar importante porque cobrem tanto as necessidades de tratamento sistêmico quanto local. O portfólio de terapia hormonal para menopausa da Pfizer inclui Premarin, Prempro, Estring, Premarin Vaginal Cream e Duavee, o que lhe confere cobertura em múltiplos perfis de pacientes e contextos de sintomas. A Mayne Pharma também reportou USD 178,4 milhões em receita no exercício fiscal de 2025 de seu negócio de saúde da mulher, com forte crescimento do IMVEXXY e do BIJUVA, apoiado em parte por um tom regulatório mais favorável em relação às terapias locais de estrogênio.

Por Foco no Sintoma Primário: A SGM Emerge como a Próxima Fronteira Clínica

Os sintomas vasomotores representaram 53,83% do tamanho do mercado de menopausa nos Estados Unidos em 2025, o que reflete como as ondas de calor e os suores noturnos continuam sendo os principais gatilhos para as mulheres buscarem tratamento. Os principais lançamentos de medicamentos nos últimos anos se concentraram nesse grupo de sintomas, e esse foco reforçou tanto a atenção dos médicos quanto o investimento comercial. A aprovação de terapias mais recentes direcionadas a NK fortaleceu a via de prescrição para mulheres que desejam alívio sem o uso de hormônios ou que não podem fazer terapia hormonal. Dito isso, o mercado de menopausa nos Estados Unidos não está se limitando apenas ao cuidado vasomotor, pois sintomas não tratados em outras categorias estão agora atraindo mais foco clínico.

A síndrome geniturinária da menopausa tem previsão de expansão a uma CAGR de 6,12% até 2031, tornando-a o segmento de sintomas de crescimento mais rápido no mercado de menopausa nos Estados Unidos. Esse crescimento reflete um melhor reconhecimento da SGM como uma condição crônica e progressiva, em vez de uma questão de qualidade de vida restrita ou opcional. O segmento havia sido freado pela relutância das pacientes em discutir sintomas vaginais e pela familiaridade desigual dos provedores com o diagnóstico e o manejo de longo prazo. O crescimento também está sendo apoiado por opções locais de estrogênio e pela maior conscientização de que o cuidado com a menopausa frequentemente requer tratamento em múltiplos grupos de sintomas, em vez de uma queixa isolada. Os sintomas de sono e humor também podem se tornar mais importantes comercialmente se o trabalho em andamento em torno do elinzanetant confirmar benefícios além do controle vasomotor, pois isso ampliaria o escopo prático de tratamento para uma única classe de prescrição.

Por Via de Administração: A Via Transdérmica Ganha com o Reposicionamento de Segurança

As formulações orais representaram 64,12% do tamanho do mercado de menopausa nos Estados Unidos em 2025, refletindo a profunda familiaridade que prescritores e consumidores têm com comprimidos e cápsulas tanto nas categorias de prescrição quanto de OTC. A administração oral se beneficiou da conveniência, dos hábitos estabelecidos de prescrição e de uma base de produtos que vai de suplementos a medicamentos não hormonais. Mesmo assim, a escolha da via está se tornando uma questão clínica mais ativa no mercado de menopausa nos Estados Unidos, pois os provedores estão prestando mais atenção segurança, tolerabilidade e adesão. Isso é especialmente relevante na terapia hormonal, onde a via pode afetar a forma como pacientes e clínicos avaliam benefícios e riscos.

A administração transdérmica e tópica tem projeção de crescimento a uma CAGR de 5,94% até 2031, tornando-a a via de crescimento mais rápido no mercado de menopausa nos Estados Unidos. Seu impulso está ligado à crescente conscientização de que o estrogênio transdérmico evita o metabolismo hepático de primeira passagem e é frequentemente visto como uma opção mais favorável para determinadas pacientes. A mudança de rótulo da FDA no final de 2024 e sua discussão de especialistas de 2025 sobre terapias locais de estrogênio ajudaram a reforçar a confiança nessas formulações. A via vaginal também está ganhando relevância como uma escolha focada para a SGM, enquanto os formatos injetáveis e outros permanecem de nicho e amplamente limitados a uso clínico mais restrito. No geral, a inovação nas vias está impulsionando o setor de menopausa nos Estados Unidos em direção a uma seleção de terapia mais individualizada, em vez da dependência padrão de produtos orais isoladamente.

Por Canal de Distribuição: Plataformas DTC Desafiam a Primazia das Farmácias de Varejo

As farmácias de varejo e drogarias detinham 47,23% da participação do mercado de menopausa nos Estados Unidos em 2025, apoiadas pela força de volume dos suplementos e produtos OTC vendidos por grandes redes nacionais. Esse canal ainda importa porque oferece visibilidade, conveniência e acesso imediato para mulheres que desejam alívio dos sintomas sem agendar uma consulta clínica. O varejo também continua importante para marcas familiares de terapia hormonal e para a ampla confiança do consumidor no cuidado baseado em farmácias. No entanto, o mercado de menopausa nos Estados Unidos está mostrando um movimento claro para longe da dependência exclusiva de redes de lojas físicas.

As farmácias online e as plataformas diretas ao consumidor têm expectativa de crescimento a uma CAGR de 6,79% até 2031, o ritmo mais rápido entre todos os segmentos de canal no mercado de menopausa nos Estados Unidos. Seu apelo vem da combinação de consulta, cumprimento de prescrição, entrega recorrente de produtos e suporte contínuo aos sintomas em um único processo. A expansão da Bonafide para mais de 1.800 lojas Target em 2025 também mostra que marcas bem-sucedidas com foco digital estão agora se movendo em ambas as direções através da divisão de canais, usando a presença no varejo para ampliar o alcance enquanto mantêm relacionamentos diretos. Plataformas virtuais de menopausa como a Midi Health e outros modelos de cuidado especializado estão provando que o cuidado integrado mais dispensação pode reter pacientes por mais tempo do que os modelos de varejo exclusivamente por canal. Isso deixa o setor de menopausa nos Estados Unidos com uma estrutura de distribuição mais competitiva, onde conveniência, continuidade do cuidado e integração com seguros importam tanto quanto o acesso às prateleiras.

Análise Geográfica

O mercado de menopausa nos Estados Unidos opera como um único mercado nacional, mas a adoção de tratamentos ainda difere significativamente por região. O Nordeste e a Costa Oeste continuam sendo os bolsões mais desenvolvidos para o cuidado clínico orientado à menopausa. Califórnia, Nova York e Massachusetts se destacam porque combinam maior densidade de especialistas, uso mais forte de telessaúde e adoção mais precoce de novas opções de prescrição. Essas regiões estiveram entre as primeiras a converter o interesse em terapias direcionadas a NK em prescrições sustentadas após o lançamento do VEOZAH e, posteriormente, do LYNKUET. Elas também tendem a mostrar melhor alinhamento entre a conscientização do paciente e a prontidão do provedor, o que apoia uma conversão de tratamento mais rápida no mercado de menopausa nos Estados Unidos.

O Sul é a maior oportunidade de volume no mercado de menopausa nos Estados Unidos porque tem a maior concentração de mulheres nas faixas etárias da menopausa em estados de crescimento rápido, como Texas, Flórida e Geórgia. Grandes áreas metropolitanas como Dallas, Houston, Miami e Atlanta oferecem tanto aos fabricantes de medicamentos de marca quanto às plataformas digitais uma ampla base de pacientes para atingir. A Flórida é especialmente importante porque combina uma grande população de aposentados com uma crescente base feminina em idade ativa, o que amplia a demanda tanto em termos de intensidade dos sintomas quanto de níveis de acessibilidade ao tratamento. Ao mesmo tempo, essa região ainda apresenta maior necessidade não atendida porque o cuidado com a menopausa é frequentemente gerenciado por médicos de atenção primária em vez de especialistas. Essa lacuna limita a profundidade das prescrições, mas também deixa espaço significativo para a expansão liderada pela telessaúde no mercado de menopausa nos Estados Unidos.

O Meio-Oeste está se tornando uma zona de crescimento secundário mais ativa no mercado de menopausa nos Estados Unidos porque grandes empregadores autoassegurados em estados como Illinois e Michigan estão ajudando a normalizar o cuidado com a menopausa dentro das estruturas de benefícios. O suporte institucional pode elevar a adoção de suplementos, prescrições e consultas virtuais ao mesmo tempo. As partes rurais do Meio-Oeste e do Oeste das Montanhas Rochosas permanecem carentes porque o fechamento de farmácias, a escassez de especialistas e a menor adoção de telessaúde ainda restringem o acesso. Essas mesmas barreiras criam potencial de conversão de longo prazo à medida que a infraestrutura virtual e o cuidado vinculado a empregadores continuam a escalar nacionalmente.

Cenário Competitivo

O mercado de menopausa nos Estados Unidos tem uma estrutura competitiva dividida. O segmento de suplementos e OTC é altamente fragmentado, com muitas marcas competindo em ingredientes, posicionamento de sintomas, preço e engajamento digital. Nenhuma marca de consumo única atingiu um nível que defina a categoria em todo o mercado. O lado das prescrições é mais concentrado, com empresas como Pfizer, Bayer, Mayne Pharma e Padagis ocupando posições mais fortes por meio de produtos regulamentados, relacionamentos com médicos e acesso a formulários de farmácias. Isso cria um mercado onde a fragmentação permanece alta no geral, mas o núcleo de prescrições está se tornando mais estrategicamente importante dentro do mercado de menopausa nos Estados Unidos.

Uma das disputas competitivas mais claras está na terapia vasomotora não hormonal. A Astellas estabeleceu a categoria com o VEOZAH, e sua receita global no exercício fiscal de 2025 de JPY 46,6 bilhões, ou USD 303 milhões, mostrou que a demanda é real e escalável quando uma opção não hormonal conquista a aceitação dos médicos. A Bayer então entrou com o LYNKUET em outubro de 2025 e posicionou o medicamento em torno de um mecanismo dual NK1 e NK3 apoiado pelo programa de Fase 3 OASIS. Na terapia hormonal, a Pfizer continua a competir por meio da amplitude do portfólio, enquanto a Mayne Pharma está fortalecendo sua posição por meio de marcas focadas em saúde da mulher e impulso em estrogênio local e produtos combinados. Esses movimentos mostram que a liderança no mercado de menopausa nos Estados Unidos agora depende da profundidade do portfólio, da escolha da via e da capacidade de atender a múltiplas necessidades de sintomas.

As empresas de cuidado digital estão mudando a concorrência de uma forma diferente. A Midi Health expandiu-se nacionalmente em 2024 e vinculou seu modelo de clínica virtual ao acesso por empregadores e seguros, o que ajudou a movê-la além de uma oferta de pagamento direto de nicho. A Bonafide mostrou outro caminho ao lançar o Thermella em 2024 e depois entrar nas lojas Target em 2025, o que transformou uma marca de suplementos para menopausa com foco digital em um player omnicanal mais amplo. O espaço em branco restante está concentrado em populações rurais, mulheres com menor cobertura e pacientes que precisam de cuidado multilíngue ou de menor fricção. As empresas que conseguem combinar credibilidade clínica, acesso a farmácias e engajamento contínuo do paciente provavelmente ocuparão as posições mais fortes à medida que o mercado de menopausa nos Estados Unidos amadurece.

Líderes do Setor de Menopausa nos Estados Unidos

-

Astellas Pharma Inc.

-

Bayer AG

-

Flo Health Inc.

-

Pfizer Inc.

-

SPD Swiss Precision Diagnostics GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A FDA realizou um painel de especialistas sobre menopausa e terapia de reposição hormonal, onde clínicos instaram a agência a flexibilizar os avisos de rótulo sobre tratamentos com estrogênio em baixas doses. A Mayne Pharma citou esse evento como um catalisador comercial fundamental, observando o endosso do painel para a remoção do aviso de caixa preta sobre as terapias hormonais para a menopausa, particularmente o estrogênio vaginal local e em baixas doses.

- Outubro de 2025: A Bayer recebeu aprovação da FDA para as cápsulas de Lynkuet (elinzanetant) 60 mg para ondas de calor moderadas a graves devido à menopausa, tornando-o o primeiro e único antagonista dual dos receptores de neurocinina-1 e neurocinina-3 aprovado nos EUA. A aprovação foi apoiada por dados dos ensaios de Fase 3 OASIS 1, 2 e 3, e o medicamento foi disponibilizado em novembro de 2025.

- Setembro de 2025: A Bonafide Health expandiu-se para o varejo, lançando quatro produtos em mais de 1.800 lojas Target e no Target.com pela primeira vez, marcando o primeiro grande movimento no varejo para essa marca de suplementos para menopausa historicamente focada em DTC.

Escopo do Relatório do Mercado de Menopausa nos Estados Unidos

O mercado de menopausa abrange o ecossistema global de tratamentos médicos, produtos farmacêuticos, suplementos alimentares e produtos de estilo de vida projetados para gerenciar sintomas e riscos à saúde associados à perimenopausa, menopausa e pós-menopausa.

O relatório do mercado de menopausa nos Estados Unidos é segmentado em várias dimensões para capturar o escopo completo das opções de tratamento e entrega. Por tipo de tratamento, o mercado inclui terapias hormonais com prescrição, terapias não hormonais e suplementos alimentares e produtos OTC. Em termos de foco nos sintomas, a segmentação abrange sintomas vasomotores, síndrome geniturinária da menopausa (SGM), distúrbios de sono e humor, e saúde óssea e sexual. A via de administração é dividida em opções orais, transdérmicas/tópicas, vaginais e injetáveis. Por fim, os canais de distribuição incluem farmácias de varejo, plataformas online/DTC, farmácias hospitalares e clínicas especializadas. As previsões de mercado são fornecidas em termos de valor (USD), oferecendo perspectivas sobre as tendências de crescimento em todos esses segmentos.

| Terapias Hormonais com Prescrição | Terapias Sistêmicas Somente com Estrogênio |

| Terapias Combinadas de Estrogênio e Progestogênio | |

| Terapias Locais Vaginais com Estrogênio | |

| Terapias Não Hormonais com Prescrição | Terapias Direcionadas a NK |

| Prescrições Direcionadas a Sintomas com ISRS/IRSN e Outras | |

| Terapias com SERM e Outras Terapias Sem Estrogênio | |

| Suplementos Alimentares e Produtos de Suporte OTC |

| Sintomas Vasomotores |

| Síndrome Geniturinária da Menopausa |

| Sintomas de Sono e Humor |

| Suporte à Saúde Óssea, Sexual e ao Envelhecimento Saudável |

| Oral |

| Transdérmica / Tópica |

| Vaginal |

| Injetável / Outras |

| Farmácias de Varejo e Drogarias |

| Farmácias Online e Diretas ao Consumidor |

| Farmácias Hospitalares e de Sistemas de Saúde |

| Clínicas Especializadas e Plataformas Virtuais de Menopausa |

| Por Tipo de Tratamento | Terapias Hormonais com Prescrição | Terapias Sistêmicas Somente com Estrogênio |

| Terapias Combinadas de Estrogênio e Progestogênio | ||

| Terapias Locais Vaginais com Estrogênio | ||

| Terapias Não Hormonais com Prescrição | Terapias Direcionadas a NK | |

| Prescrições Direcionadas a Sintomas com ISRS/IRSN e Outras | ||

| Terapias com SERM e Outras Terapias Sem Estrogênio | ||

| Suplementos Alimentares e Produtos de Suporte OTC | ||

| Por Foco no Sintoma Primário | Sintomas Vasomotores | |

| Síndrome Geniturinária da Menopausa | ||

| Sintomas de Sono e Humor | ||

| Suporte à Saúde Óssea, Sexual e ao Envelhecimento Saudável | ||

| Por Via de Administração | Oral | |

| Transdérmica / Tópica | ||

| Vaginal | ||

| Injetável / Outras | ||

| Por Canal de Distribuição | Farmácias de Varejo e Drogarias | |

| Farmácias Online e Diretas ao Consumidor | ||

| Farmácias Hospitalares e de Sistemas de Saúde | ||

| Clínicas Especializadas e Plataformas Virtuais de Menopausa | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do cuidado com a menopausa nos Estados Unidos até 2031?

O mercado de menopausa nos Estados Unidos tem previsão de atingir USD 8,03 bilhões até 2031, ante USD 6,41 bilhões em 2026, a uma CAGR de 4,61% ao longo de 2026-2031.

Qual categoria de tratamento lidera atualmente os gastos nos Estados Unidos?

Suplementos alimentares e produtos de suporte OTC lideraram em 2025 com 84,87% de participação, demonstrando o quanto o cuidado autônomo ainda é forte nesse espaço.

Qual área de sintomas está crescendo mais rapidamente até 2031?

A síndrome geniturinária da menopausa é o segmento de sintomas de crescimento mais rápido, com uma CAGR projetada de 6,12% até 2031.

Por que as terapias não hormonais com prescrição estão ganhando força?

O crescimento está sendo impulsionado por aprovações recentes da FDA para terapias direcionadas a NK, como fezolinetant e elinzanetant, que oferecem uma alternativa para mulheres que preferem não usar hormônios ou não podem usá-los.

Qual via de administração está ganhando mais impulso?

A administração transdérmica e tópica está crescendo mais rapidamente a uma CAGR de 5,94%, auxiliada pela preferência clínica mais forte por vias que evitam o metabolismo hepático de primeira passagem na terapia hormonal.

Como os canais de distribuição estão mudando no cuidado com a menopausa?

As farmácias de varejo ainda lideraram com 47,23% de participação em 2025, mas as farmácias online e as plataformas DTC estão se expandindo mais rapidamente a uma CAGR de 6,79% porque combinam consulta, cumprimento de prescrição e engajamento recorrente.

Página atualizada pela última vez em: