Tamanho e Participação do Mercado de Saúde da Mulher nos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 72.86 Bilhões de dólares |

| Tamanho do Mercado (2026) | 76.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 92.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde da Mulher nos EUA por Mordor Intelligence

Espera-se que o tamanho do Mercado de Saúde da Mulher nos EUA aumente de USD 72,86 bilhões em 2025 para USD 76,21 bilhões em 2026 e alcance USD 92,42 bilhões até 2031, crescendo a um CAGR de 4,60% no período de 2026 a 2031.

O mercado de saúde da mulher nos Estados Unidos está se orientando para um cuidado abrangente que aborda contracepção, fertilidade, menopausa, condições ginecológicas crônicas e rastreamentos preventivos. Um fator impulsionador significativo é a decisão da FDA de fevereiro de 2026 de remover os avisos cardiovasculares e de câncer de mama dos rótulos de seis produtos de terapia hormonal para a menopausa, reduzindo as barreiras à adoção do tratamento e reformulando as discussões sobre o cuidado da menopausa. O mercado também está avançando com procedimentos no consultório, cuidados virtuais e diagnósticos domiciliares, melhorando a conveniência e acelerando a transição dos sintomas ao tratamento. Mudanças federais propostas nos benefícios de fertilidade e modelos de planos vinculados a empregadores estão ampliando o acesso além das vias tradicionais de reembolso, garantindo utilização constante nos cuidados reprodutivos e de meia-idade.

Principais Conclusões do Relatório

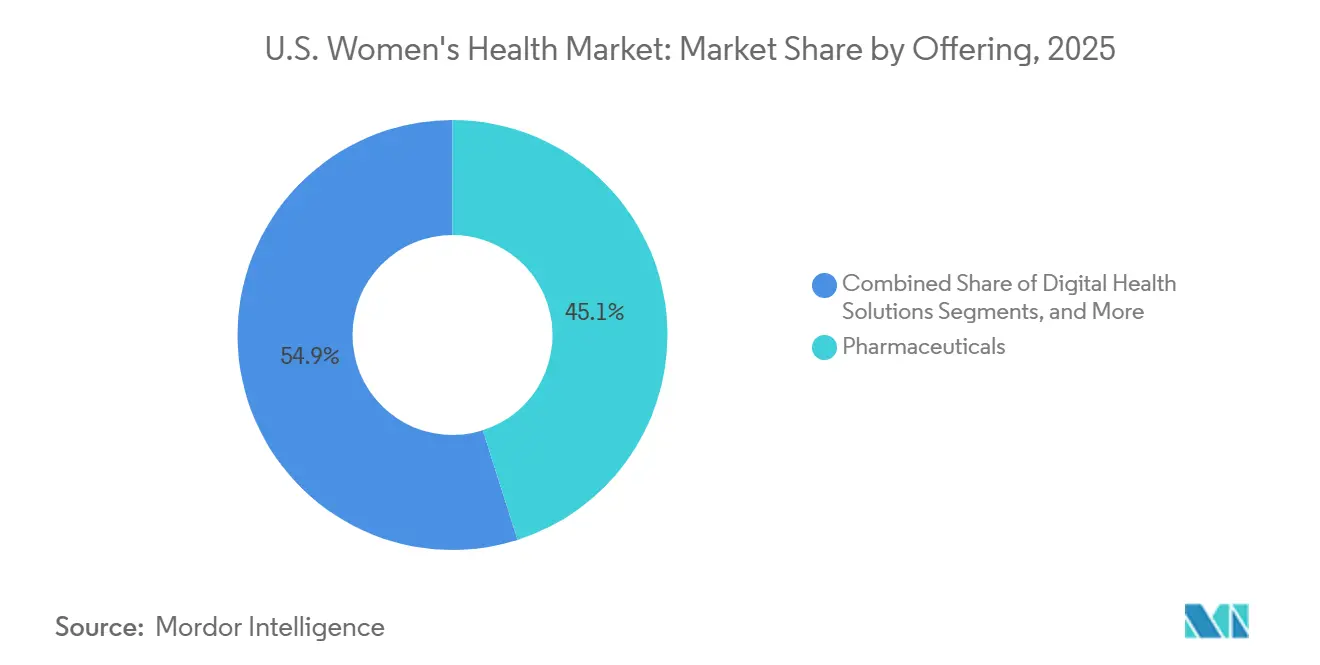

- Por oferta, os produtos farmacêuticos detinham 45,12% da participação do mercado de saúde da mulher nos EUA em 2025, enquanto as soluções de saúde digital devem registrar o maior CAGR de 7,25% até 2031.

- Por aplicação, a contracepção e o planejamento familiar representaram 36,76% do tamanho do mercado de saúde da mulher nos EUA em 2025, enquanto o gerenciamento da menopausa tem previsão de expansão a um CAGR de 6,56% até 2031.

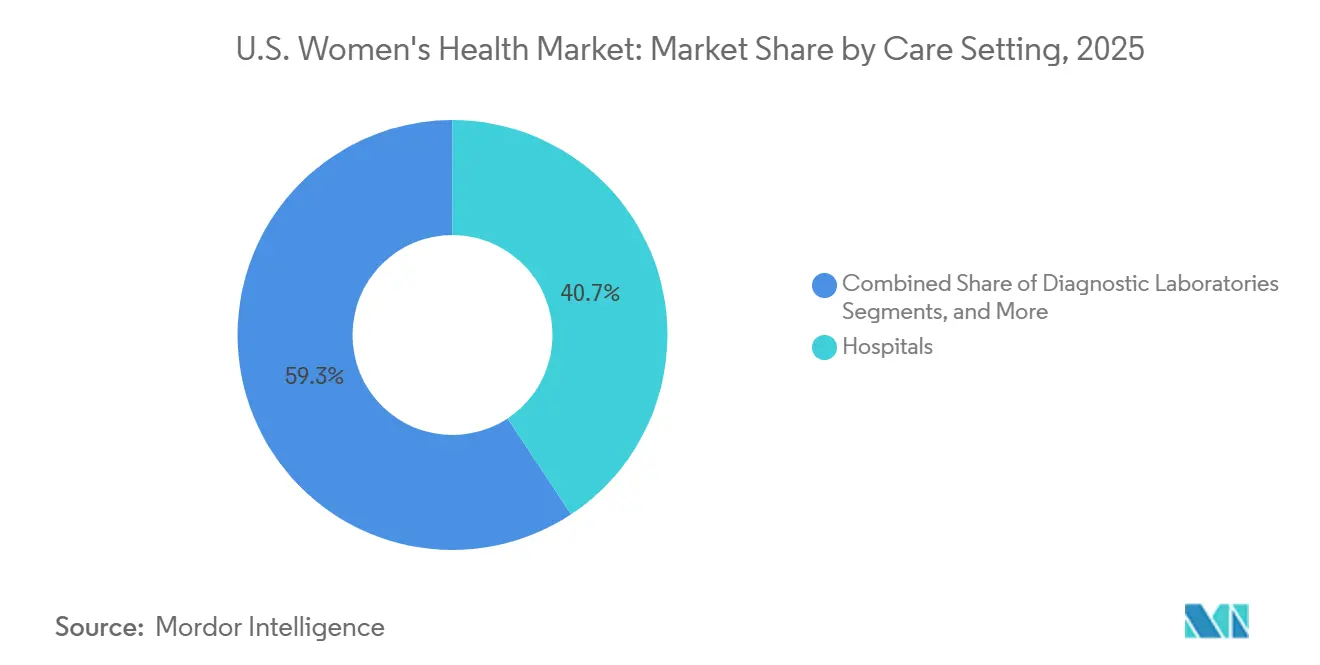

- Por ambiente de cuidado, os hospitais capturaram 40,67% de participação em 2025, enquanto as plataformas de telessaúde e saúde virtual da mulher devem crescer a um CAGR de 7,35% até 2031.

- Por faixa etária, as mulheres em idade reprodutiva representaram 51,34% de participação em 2025, enquanto as mulheres pós-menopáusicas devem avançar a um CAGR de 6,92% até 2031.

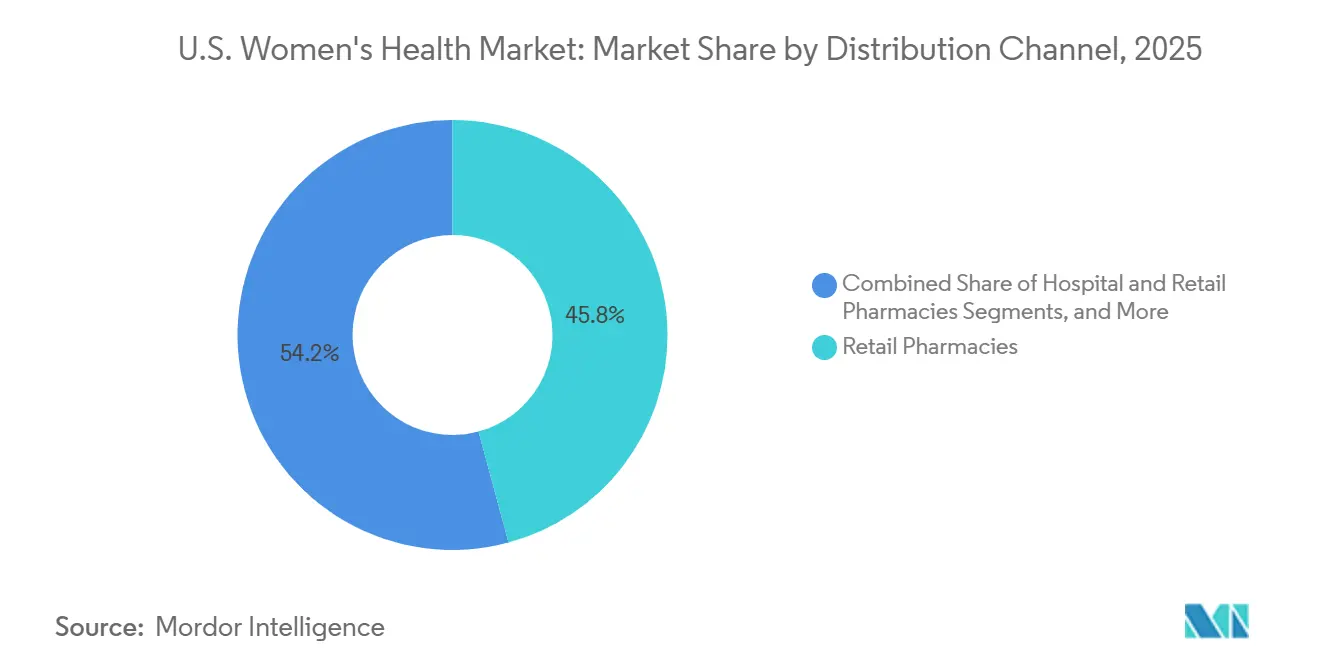

- Por canal de distribuição, as farmácias de varejo detinham 45,78% de participação em 2025, enquanto as farmácias online e os canais diretos ao consumidor devem expandir a um CAGR de 7,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Saúde da Mulher nos EUA

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Demanda crescente por procedimentos de saúde da mulher não invasivos e no consultório | +1.0% | Nacional, com adoção antecipada concentrada em áreas metropolitanas de alta densidade como Nova York, Los Angeles, Chicago e Dallas | Médio prazo (2 a 4 anos) |

| Reconhecimento clínico crescente da menopausa como uma condição tratável | +1.2% | Nacional, com maior impacto nos estados com infraestrutura estabelecida de prescrição de TRH no Nordeste, Califórnia e Noroeste do Pacífico | Curto prazo (≤ 2 anos) |

| Maior utilização de diagnósticos de fertilidade e tecnologias de reprodução assistida | +0.9% | Nacional, com volume concentrado em estados com estruturas mais sólidas de cobertura de fertilidade, incluindo Nova York, Illinois, Califórnia e Nova Jersey | Médio prazo (2 a 4 anos) |

| Interesse de pagadores e empregadores em benefícios de saúde da mulher | +0.8% | Nacional, com ganhos iniciais em grandes mercados empregadores como Texas, Nova York, Califórnia e Illinois | Curto prazo (≤ 2 anos) |

| Adoção mais ampla de diagnósticos especializados em saúde da mulher | +0.6% | Nacional, com força particular em clusters de centros médicos acadêmicos como Boston, Houston e São Francisco | Longo prazo (≥ 4 anos) |

| Apoio político estadual ao planejamento familiar e à prevenção | +0.5% | Específico por estado, com ganhos iniciais em estados com mandatos ativos como Califórnia, Nova York, Illinois e Massachusetts | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Procedimentos de Saúde da Mulher Não Invasivos e no Consultório

O mercado de saúde da mulher nos Estados Unidos está adotando cada vez mais procedimentos em ambientes de menor complexidade. Em abril de 2026, a Femasys lançou o FemaSeed Complete, permitindo que ginecologistas-obstetras realizem inseminações de primeira linha e preparações de esperma no consultório, reduzindo a dependência de laboratórios externos. Essa inovação simplifica o acesso ao cuidado de fertilidade e reduz os custos para os pacientes. Além disso, a aprovação de um novo código CPT Categoria III para inseminação intratubária FemaSeed no início de 2026 fortalece as vias de reembolso, acelerando a adoção do tratamento e a participação dos pacientes.

Reconhecimento Clínico Crescente da Menopausa como uma Condição Tratável

O cuidado da menopausa está se tornando um foco central no mercado de saúde da mulher nos Estados Unidos, impulsionando o aumento da demanda. A FDA aprovou o elinzanetant em outubro de 2025, ampliando as opções de tratamento não hormonal para ondas de calor relacionadas à menopausa. Em fevereiro de 2026, a FDA removeu os avisos em caixa de seis produtos de terapia hormonal, abordando preocupações de prescrição de longa data. Esses desenvolvimentos estão fomentando o cuidado baseado em evidências e encorajando mais mulheres a buscar diagnóstico e tratamento durante a meia-idade.[1]Administração de Alimentos e Medicamentos, "FDA Aprova Alterações de Rotulagem para Produtos de Terapia Hormonal para a Menopausa," FDA, fda.gov

Maior Utilização de Diagnósticos de Fertilidade e Tecnologias de Reprodução Assistida

O cuidado de fertilidade está ganhando destaque no mercado de saúde da mulher nos Estados Unidos. Um relatório do NCHS de 2025 revelou que 13,7% das mulheres entre 20 e 49 anos utilizaram serviços de fertilidade, com 6,9% realizando testes de infertilidade, destacando uma forte demanda.[2]Centro Nacional de Estatísticas de Saúde, "Uso de Serviços de Fertilidade nos Estados Unidos," Resumo de Dados CDC 542, cdc.gov Em maio de 2026, o Departamento do Trabalho dos EUA propôs uma regra limitando os benefícios de fertilidade a USD 120.000, simplificando a cobertura patrocinada pelo empregador. A Progyny relatou atender mais de 600 empregadores e 7,2 milhões de vidas cobertas em 2026, melhorando o acesso a diagnósticos e tratamentos de fertilidade.[3]Departamento do Trabalho dos EUA, "Benefícios Excepcionais Relacionados a Certos Benefícios de Fertilidade e Saúde Reprodutiva," Departamento do Trabalho dos EUA, dol.gov

Interesse de Pagadores e Empregadores em Benefícios de Saúde da Mulher

As iniciativas de empregadores e pagadores estão fortalecendo o mercado de saúde da mulher nos Estados Unidos. A regra proposta pelo Departamento do Trabalho sobre benefícios de fertilidade fornece aos empregadores uma estrutura mais clara para cobertura. Em abril de 2026, a Progyny lançou o Progyny Select, um plano de fertilidade suplementar totalmente segurado para pequenos empregadores, abordando os desafios de acessibilidade. Esses esforços estão expandindo a cobertura vinculada ao empregador, criando uma base de reembolso estável e impulsionando a adoção de tratamentos em serviços de fertilidade e correlatos.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Subdiagnóstico persistente e início tardio do tratamento em condições-chave | -0.6% | Nacional, com ônus desproporcional em estados rurais e carentes no Sul e no Meio-Oeste | Longo prazo (≥ 4 anos) |

| Fricção de cobertura para contracepção de longa duração e tratamentos de fertilidade | -0.8% | Nacional, com maior impacto em estados sem mandato e com menor suporte do Medicaid | Médio prazo (2 a 4 anos) |

| Hesitação clínica e sensibilidade ao rótulo de segurança em torno dos terapêuticos femininos | -0.5% | Nacional, com hesitação histórica concentrada em regiões com coortes de prestadores mais antigos | Médio prazo (2 a 4 anos) |

| Vias de cuidado fragmentadas entre atenção primária, ginecologia-obstetrícia e ambientes especializados | -0.7% | Nacional, amplo em todos os mercados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subdiagnóstico Persistente e Início Tardio do Tratamento

O subdiagnóstico limita o mercado de saúde da mulher nos Estados Unidos de converter necessidades clínicas em volumes de tratamento. A síndrome dos ovários policísticos afeta de 6% a 12% das mulheres em idade reprodutiva, mas muitas permanecem sem diagnóstico por longos períodos. A endometriose nos Estados Unidos enfrenta um atraso diagnóstico médio de 4,4 anos, gerando ônus econômico, pois o cuidado frequentemente começa após o agravamento dos sintomas. Os miomas uterinos e a endometriose permanecem subdiagnosticados nos ambientes de cuidado, criando uma lacuna entre a prevalência e o tratamento documentado. Os diagnósticos tardios reduzem o uso de produtos farmacêuticos em estágio inicial e direcionam os pacientes para intervenções complexas e menos escaláveis.

Fricção de Cobertura para Contracepção de Longa Duração e Tratamentos de Fertilidade

As lacunas de cobertura retardam o acesso no mercado de saúde da mulher nos Estados Unidos. Dez estados que não adotaram a expansão do Medicaid deixam 1,4 milhão de indivíduos elegíveis sem seguro patrocinado pelo governo, limitando o acesso à contracepção e aos cuidados preventivos. Vinte por cento das mulheres não seguradas em idade reprodutiva pararam de usar contracepção devido aos custos, em comparação com 5% das mulheres cobertas pelo Medicaid. Os planos de autofinanciamento de empregadores, isentos dos mandatos estaduais de fertilização in vitro sob a ERISA, criam acesso desigual mesmo em estados com requisitos de cobertura. Essas lacunas dificultam a adoção em grupos de alta necessidade e retardam a capacidade do mercado de converter demanda em receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Produtos Farmacêuticos Ancoram o Mercado Enquanto a Saúde Digital Reformula a Entrega

Em 2025, os produtos farmacêuticos representaram 45,12% do mercado de saúde da mulher nos Estados Unidos, impulsionados por seu papel no gerenciamento de contracepção, menopausa, endometriose e síndrome dos ovários policísticos. As terapias prescritas continuam sendo o tratamento primário para condições de alto volume. A aprovação do elinzanetant pela FDA em outubro de 2025 ampliou as opções de tratamento não hormonal para a menopausa. A Organon relatou um declínio de 16% na receita de saúde da mulher no primeiro trimestre de 2026, enfatizando a necessidade de renovação do portfólio juntamente com a escala.

As soluções de saúde digital devem crescer a um CAGR de 7,25% até 2031, tornando-as o segmento de crescimento mais rápido. A Maven expandiu sua clínica virtual em maio de 2026, integrando cuidados com GLP-1, terapia hormonal e mais de 30 especialidades em saúde da mulher. As ofertas de diagnósticos e dispositivos, como o Kit de Autocoleta de HPV Onclarity e o Ensaio de HPV BD Onclarity, estão ampliando o acesso a vias de cuidado menos invasivas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: A Contracepção Lidera, mas a Menopausa e as Condições Especializadas Ganham Impulso Mais Rápido

A contracepção e o planejamento familiar representaram 36,76% do mercado de saúde da mulher nos Estados Unidos em 2025, refletindo seu amplo papel nos canais de varejo, prestadores e cobertura pública. Este segmento se beneficia de prescrições recorrentes, produtos de longa duração e cuidados preventivos, apoiados por plataformas digitais para consultas e renovações.

O gerenciamento da menopausa deve crescer a um CAGR de 6,56% até 2031, impulsionado por novos tratamentos não hormonais e rótulos atualizados de terapia hormonal. A endometriose e a síndrome dos ovários policísticos permanecem áreas-chave de crescimento devido ao alto ônus da doença e às necessidades não atendidas, com melhorias no diagnóstico esperadas para impulsionar o uso de medicamentos e os encaminhamentos a especialistas.

Por Ambiente de Cuidado: Os Hospitais Retêm o Volume Central Enquanto os Canais Virtuais Expandem Mais Rapidamente

Os hospitais detinham 40,67% do mercado de saúde da mulher nos Estados Unidos em 2025, refletindo seu papel em procedimentos complexos e serviços reprodutivos de alta complexidade. Sua importância reside na intensidade dos procedimentos e no cuidado multidisciplinar, que não pode ser facilmente transferido para ambientes de menor custo.

As plataformas de telessaúde e virtuais devem crescer a um CAGR de 7,35% até 2031. A Twentyeight Health lançou uma clínica virtual nacional em abril de 2026, em parceria com mais de 100 seguradoras para alcançar aproximadamente 16 milhões de mulheres. A Femasys está viabilizando tratamentos de fertilidade de primeira linha em consultórios de ginecologia-obstetrícia, redistribuindo o cuidado de rotina enquanto mantém a relevância hospitalar para casos complexos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Faixa Etária: As Mulheres em Idade Reprodutiva Detêm a Maior Base Enquanto o Cuidado Pós-menopausa Impulsiona o Crescimento

As mulheres em idade reprodutiva representaram 51,34% do mercado de saúde da mulher nos Estados Unidos em 2025, impulsionadas por necessidades frequentes de cuidado, como contracepção, fertilidade, serviços pré-natais e testes diagnósticos. Este segmento se beneficia de pontos de contato recorrentes que garantem demanda constante.

As mulheres pós-menopáusicas devem crescer a um CAGR de 6,92% até 2031, apoiadas pelo aumento da aceitação clínica dos tratamentos para menopausa e novas opções terapêuticas como o elinzanetant. Esse crescimento destaca a crescente importância do cuidado na meia-idade e na fase posterior da vida no mercado.

Por Canal de Distribuição: As Farmácias de Varejo Lideram, mas o Acesso Online e Direto ao Consumidor Cresce Mais Rapidamente

As farmácias de varejo detinham uma participação de 45,78% no mercado de saúde da mulher nos Estados Unidos em 2025, apoiadas pela continuidade do reabastecimento de prescrições, acesso vinculado a seguros e alcance geográfico. Elas continuam sendo essenciais para terapias de longo prazo que exigem adesão.

As farmácias online e os canais diretos ao consumidor devem crescer a um CAGR de 7,66% até 2031. A Twentyeight Health e a Maven Clinic estão simplificando consultas, prescrições e entregas, enquanto os canais vinculados a empregadores estão impulsionando a escalabilidade e a conveniência, desafiando os modelos de distribuição tradicionais a aprimorar o serviço e a eficiência.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

O mercado de saúde da mulher nos Estados Unidos opera em âmbito nacional, mas varia significativamente por estado devido a diferenças nas regras de cobertura, disponibilidade de especialistas e modelos de entrega. Estados com maior suporte de seguros para planejamento familiar e serviços de fertilidade apresentam taxas de utilização mais elevadas devido à redução das barreiras de cobertura e às vias de encaminhamento mais claras. Regiões com redes de prestadores estabelecidas para cuidados de menopausa, tratamentos de fertilidade e diagnósticos se beneficiam mais rapidamente. As principais áreas metropolitanas lideram na adoção devido à densidade de especialistas, cobertura de empregadores e implantação mais rápida de serviços clínicos, tornando o acesso mais uma questão de eficiência do que de tamanho populacional.

O Sul e o Meio-Oeste enfrentam os maiores desafios no mercado de saúde da mulher nos Estados Unidos devido a lacunas de cobertura e escassez de prestadores. Dez estados sem expansão deixam 1,4 milhão de indivíduos elegíveis sem seguro patrocinado pelo governo, criando riscos de acesso concentrados. Em 2025, 20% das mulheres não seguradas em idade reprodutiva pararam de usar contracepção devido ao custo, destacando as barreiras financeiras. O cuidado virtual é fundamental nessas regiões, reduzindo a dependência de especialistas locais. A Twentyeight Health aborda essas lacunas fornecendo acesso nacional a aproximadamente 16 milhões de mulheres, incluindo beneficiárias do Medicaid.

Os grandes estados comerciais dominam o nível superior do mercado de saúde da mulher nos Estados Unidos devido aos benefícios avançados patrocinados por empregadores. Em 2026, a Progyny atendeu mais de 600 clientes empregadores e aproximadamente 7,2 milhões de vidas cobertas, refletindo demanda concentrada nos principais centros de emprego. O mercado opera por meio de uma combinação de políticas estaduais, designs de benefícios de empregadores e disponibilidade de prestadores, favorecendo plataformas capazes de gerenciar conformidade em múltiplos estados enquanto garantem experiências de cuidado consistentes em todos os locais.

Cenário Competitivo

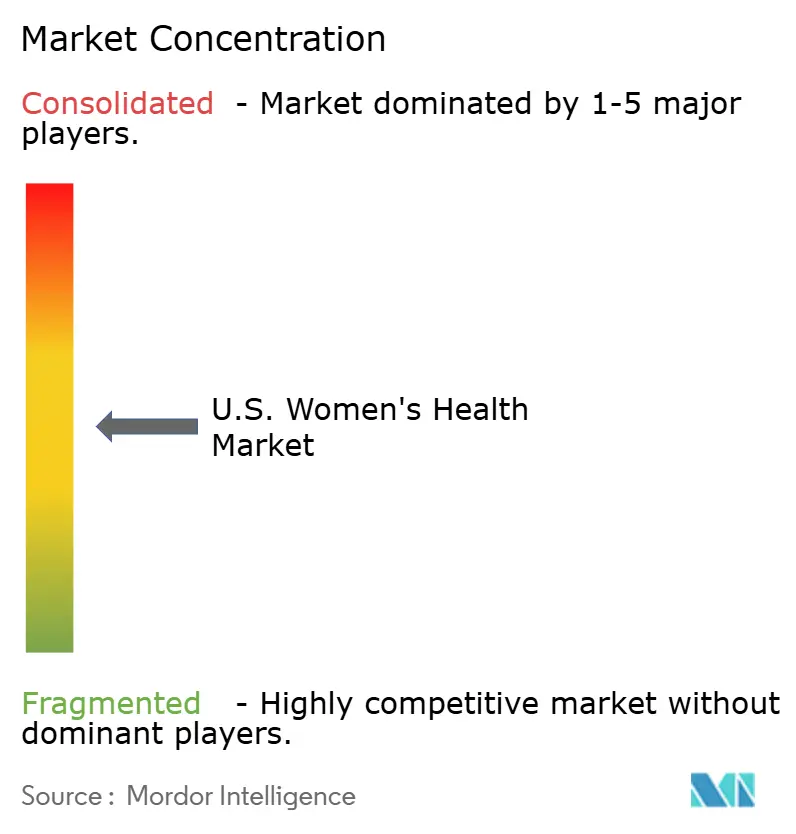

O mercado de saúde da mulher nos Estados Unidos é moderadamente concentrado no topo, mas permanece diversificado em produtos farmacêuticos, diagnósticos, dispositivos, telessaúde e gestão de benefícios. Grandes participantes como AbbVie, Pfizer, Merck, Organon e Bayer dominam o segmento de prescrições, enquanto líderes em diagnósticos e inovadores digitais estão reformulando categorias adjacentes. A Bayer fortaleceu o segmento de terapia para menopausa com a aprovação do elinzanetant pela FDA em 2025, introduzindo uma opção não hormonal em uma área de tratamento em crescimento.

Em 2026, as principais empresas concentraram-se em controlar vias de cuidado mais amplas, em vez de apenas vender produtos. A aquisição de USD 21 bilhões da Exact Sciences pela Abbott expandiu seu portfólio de rastreamento de câncer e diagnósticos de precisão, fortalecendo sua posição nos testes de oncologia feminina. A Waters e a BD receberam autorização da FDA para uma solução de autocoleta de HPV domiciliar em abril de 2026, avançando o rastreamento cervical para diagnósticos domiciliares. A Femasys lançou o FemaSeed Complete em abril de 2026 e obteve um novo código CPT Categoria III para reembolso, demonstrando como os fabricantes de dispositivos estão impulsionando a adoção por meio de mudanças no fluxo de trabalho, em vez de diferenciação de produtos. Esses desenvolvimentos destacam a crescente concorrência centrada em acesso, conveniência e integração.

As empresas digitais e focadas em benefícios estão adicionando complexidade ao mercado de saúde da mulher nos Estados Unidos. A Maven expandiu sua plataforma direta ao consumidor em âmbito nacional em maio de 2026, enquanto a Twentyeight Health ampliou o acesso a cuidados virtuais segurados para uma grande população. A Progyny introduziu um produto de fertilidade suplementar totalmente segurado para pequenos empregadores, melhorando o acesso para grupos anteriormente excluídos da cobertura premium de fertilidade. A escala continua sendo fundamental, mas as empresas agora devem priorizar o alcance de distribuição, o alinhamento de reembolso e o acesso dos pacientes para manter sua posição no mercado.

Líderes do Setor de Saúde da Mulher nos EUA

AbbVie Inc.

Bayer AG

Pfizer Inc.

Organon & Co.

Merck & Co., Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Maven Clinic lançou uma plataforma direta ao consumidor em âmbito nacional, integrando o gerenciamento de GLP-1, cuidados hormonais e mais de 30 especialidades em saúde da mulher.

- Maio de 2026: A Aspira Women's Health celebrou um Acordo Mestre de Colaboração e Licença com a Cleveland Clinic para desenvolver diagnósticos não invasivos baseados em inteligência artificial utilizando novas assinaturas de biomarcadores.

- Abril de 2026: A Progyny lançou o Progyny Select, o primeiro plano de fertilidade e construção familiar suplementar totalmente segurado projetado para pequenos empregadores.

- Abril de 2026: A Waters Corporation recebeu autorização da FDA para o Kit de Autocoleta de HPV Onclarity e aprovação para o Ensaio de HPV BD Onclarity para uso domiciliar.

- Abril de 2026: A Femasys lançou o FemaSeed Complete para ginecologistas-obstetras, e o Painel Editorial CPT da AMA aprovou um novo código CPT Categoria III para inseminação intratubária FemaSeed.

- Abril de 2026: A Twentyeight Health lançou o Complete Care, uma clínica virtual nacional habilitada por seguro em parceria com mais de 100 provedores de seguros, cobrindo aproximadamente 16 milhões de mulheres, incluindo beneficiárias do Medicaid, com copagamentos a partir de USD 0.

- Março de 2026: A Femasys iniciou o recrutamento de pacientes para o ensaio clínico pivotal FINALE do FemBloc após a aprovação do IDE pela FDA.

Escopo do Relatório do Mercado de Saúde da Mulher nos EUA

De acordo com o escopo do relatório, a saúde da mulher concentra-se no diagnóstico, tratamento e prevenção de doenças que afetam exclusiva ou desproporcionalmente as mulheres. O mercado de saúde da mulher é o ecossistema comercial que fornece os produtos farmacêuticos, dispositivos médicos e soluções digitais necessários para apoiar o bem-estar físico e emocional das mulheres ao longo de todo o seu ciclo de vida.

O mercado de saúde da mulher nos EUA é segmentado por oferta, aplicação, ambiente de cuidado, faixa etária e canal de distribuição. Por oferta, o mercado inclui produtos farmacêuticos, dispositivos médicos, diagnósticos, soluções de saúde digital e nutracêuticos e produtos de bem-estar. Por aplicação, o mercado é segmentado em contracepção e planejamento familiar, fertilidade e endocrinologia reprodutiva, gerenciamento da menopausa, prevenção e tratamento da osteoporose, endometriose e miomas uterinos, gerenciamento da síndrome dos ovários policísticos e saúde mamária e rastreamento. Por ambiente de cuidado, o mercado é categorizado em hospitais, clínicas de ginecologia-obstetrícia, centros de fertilidade, laboratórios de diagnóstico, farmácias de varejo e por correspondência e plataformas de telessaúde e virtuais. Por faixa etária, o mercado é segmentado em adolescentes e jovens adultas, mulheres em idade reprodutiva, mulheres perimenopáusicas e mulheres pós-menopáusicas. Por canal de distribuição, o mercado inclui farmácias hospitalares, farmácias de varejo, farmácias online, farmácias especializadas e canais diretos ao consumidor e de empregadores. O relatório oferece os tamanhos e previsões de mercado em termos de valor (USD) para os segmentos acima.

| Produtos Farmacêuticos |

| Dispositivos Médicos |

| Diagnósticos |

| Soluções de Saúde Digital |

| Nutracêuticos e Produtos de Bem-Estar |

| Contracepção e Planejamento Familiar |

| Fertilidade e Endocrinologia Reprodutiva |

| Gerenciamento da Menopausa |

| Prevenção e Tratamento da Osteoporose em Mulheres |

| Endometriose e Miomas Uterinos |

| Gerenciamento da Síndrome dos Ovários Policísticos |

| Saúde Mamária e Cuidado Vinculado ao Rastreamento |

| Hospitais |

| Clínicas de Ginecologia-Obstetrícia |

| Centros de Fertilidade |

| Laboratórios de Diagnóstico |

| Farmácias de Varejo e por Correspondência |

| Plataformas de Telessaúde e Saúde Virtual da Mulher |

| Adolescentes e Jovens Adultas |

| Mulheres em Idade Reprodutiva |

| Mulheres Perimenopáusicas |

| Mulheres Pós-menopáusicas |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Farmácias Especializadas |

| Canais Diretos ao Consumidor e de Empregadores |

| Por Oferta | Produtos Farmacêuticos |

| Dispositivos Médicos | |

| Diagnósticos | |

| Soluções de Saúde Digital | |

| Nutracêuticos e Produtos de Bem-Estar | |

| Por Aplicação | Contracepção e Planejamento Familiar |

| Fertilidade e Endocrinologia Reprodutiva | |

| Gerenciamento da Menopausa | |

| Prevenção e Tratamento da Osteoporose em Mulheres | |

| Endometriose e Miomas Uterinos | |

| Gerenciamento da Síndrome dos Ovários Policísticos | |

| Saúde Mamária e Cuidado Vinculado ao Rastreamento | |

| Por Ambiente de Cuidado | Hospitais |

| Clínicas de Ginecologia-Obstetrícia | |

| Centros de Fertilidade | |

| Laboratórios de Diagnóstico | |

| Farmácias de Varejo e por Correspondência | |

| Plataformas de Telessaúde e Saúde Virtual da Mulher | |

| Por Faixa Etária | Adolescentes e Jovens Adultas |

| Mulheres em Idade Reprodutiva | |

| Mulheres Perimenopáusicas | |

| Mulheres Pós-menopáusicas | |

| Por Canal de Distribuição | Farmácias Hospitalares |

| Farmácias de Varejo | |

| Farmácias Online | |

| Farmácias Especializadas | |

| Canais Diretos ao Consumidor e de Empregadores |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de saúde da mulher nos EUA em 2026 e 2031?

O tamanho do mercado de saúde da mulher nos EUA é de USD 76,21 bilhões em 2026 e deve alcançar USD 95,42 bilhões até 2031, a um CAGR de 4,60%.

Qual segmento de oferta lidera a geração de receita?

Os produtos farmacêuticos lideram com uma participação de 45,12% em 2025, pois cobrem necessidades de alto volume em contracepção, menopausa, endometriose e tratamento da síndrome dos ovários policísticos.

Qual área de aplicação está crescendo mais rapidamente?

O gerenciamento da menopausa é a aplicação de crescimento mais rápido, com um CAGR projetado de 6,56% até 2031, apoiado por novas aprovações de tratamentos e atualização de rotulagem pela FDA.

Qual ambiente de cuidado está se expandindo mais rapidamente?

As plataformas de telessaúde e saúde virtual da mulher estão crescendo mais rapidamente a um CAGR de 7,35% até 2031, à medida que os prestadores expandem modelos de acesso segurado e nacional.

Qual faixa etária tem a perspectiva de crescimento mais forte?

Espera-se que as mulheres pós-menopáusicas cresçam mais rapidamente a um CAGR de 6,92% até 2031, auxiliadas pela maior aceitação do tratamento ativo da menopausa.

Qual canal de distribuição está mudando mais rapidamente?

As farmácias online e os canais diretos ao consumidor estão se expandindo mais rapidamente a um CAGR de 7,66% até 2031, à medida que a consulta digital, a prescrição e a entrega se tornam mais integradas.

Página atualizada pela última vez em: