Tamanho e Participação do Mercado de Serviços de Engenharia dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

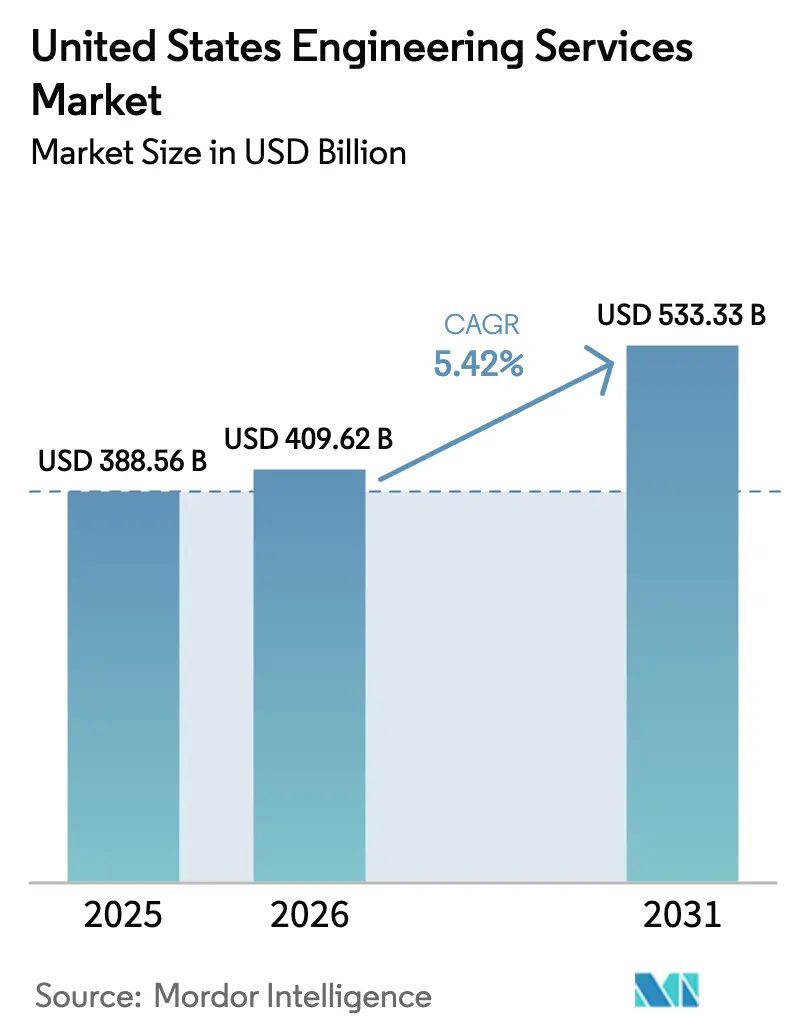

| Tamanho do mercado no ano base (2025) | 388.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 409.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 533.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Engenharia dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de serviços de engenharia dos Estados Unidos foi avaliado em USD 387,42 bilhões em 2025 e estima-se que cresça de USD 409,62 bilhões em 2026 para atingir USD 533,33 bilhões até 2031, a um CAGR de 5,42% durante o período de previsão 2026-2031. A expansão está ancorada no financiamento federal para projetos de transporte e banda larga, na construção de gigafábricas domésticas de semicondutores e baterias, e na rápida difusão de fluxos de trabalho de engenharia digital que reduzem as taxas de retrabalho. Esses fatores estão convergindo com a crescente demanda por infraestrutura resiliente ao clima, códigos estaduais de energia mais rigorosos e um volume recorde de estudos de interconexão de energia renovável. Especialistas de médio porte estão prosperando ao focar em retrofits sísmicos, layouts de salas limpas e sistemas de controle com segurança cibernética reforçada, enquanto grandes empresas ampliam suas ofertas de gestão de programas para capturar contratos federais de vários bilhões de dólares. A escassez de mão de obra qualificada está inflacionando as folhas de pagamento, mas as empresas que automatizam verificações de conformidade com códigos e detecção de conflitos estão defendendo suas margens. Ao longo do período de perspectiva, o mercado de serviços de engenharia dos Estados Unidos continuará se expandindo em um ritmo constante de dígito médio único, condicionado à capacidade do setor de recrutar talentos, navegar por análises ambientais prolongadas e incorporar gêmeos digitais habilitados por IA que comprimem os cronogramas de entrega.

Principais Conclusões do Relatório

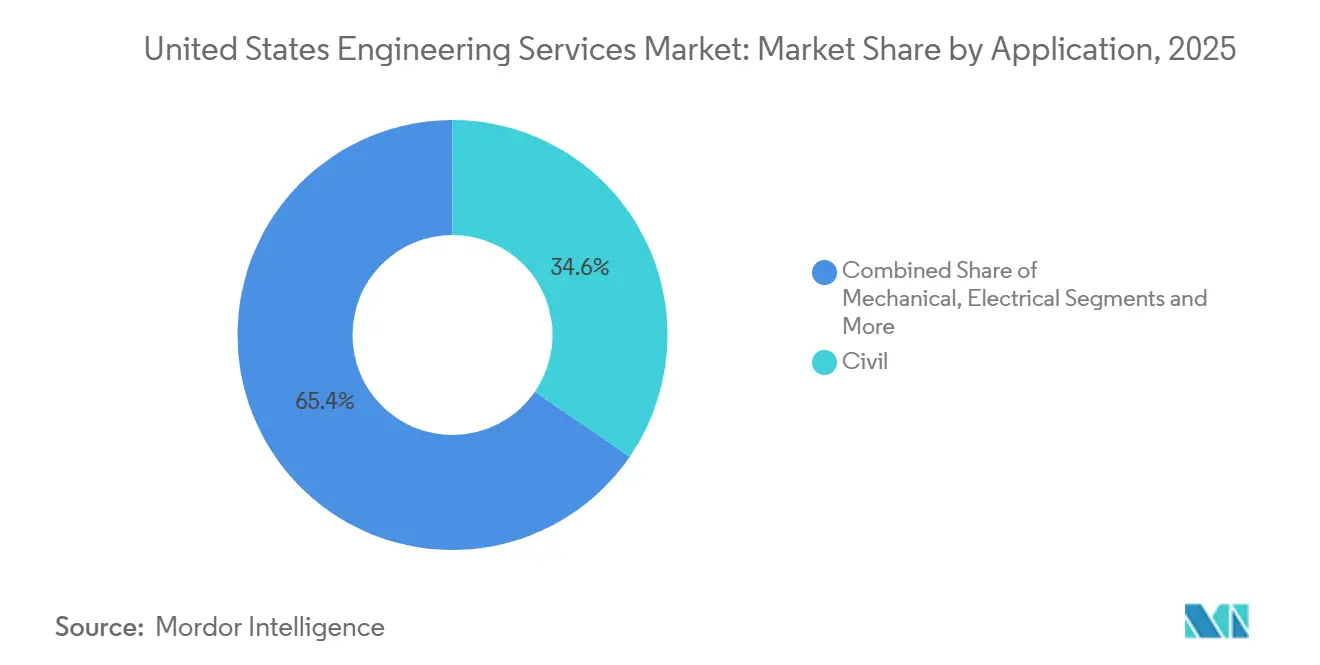

- Por aplicação, a engenharia civil liderou com 34,59% da participação do mercado de serviços de engenharia dos Estados Unidos em 2025, enquanto a engenharia de software e sistemas avança a um CAGR de 5,89% até 2031.

- Por tipo de serviço, consultoria e projeto responderam por 38,11% do tamanho do mercado de serviços de engenharia dos Estados Unidos em 2025, e automação e engenharia digital devem se expandir a um CAGR de 5,67% até 2031.

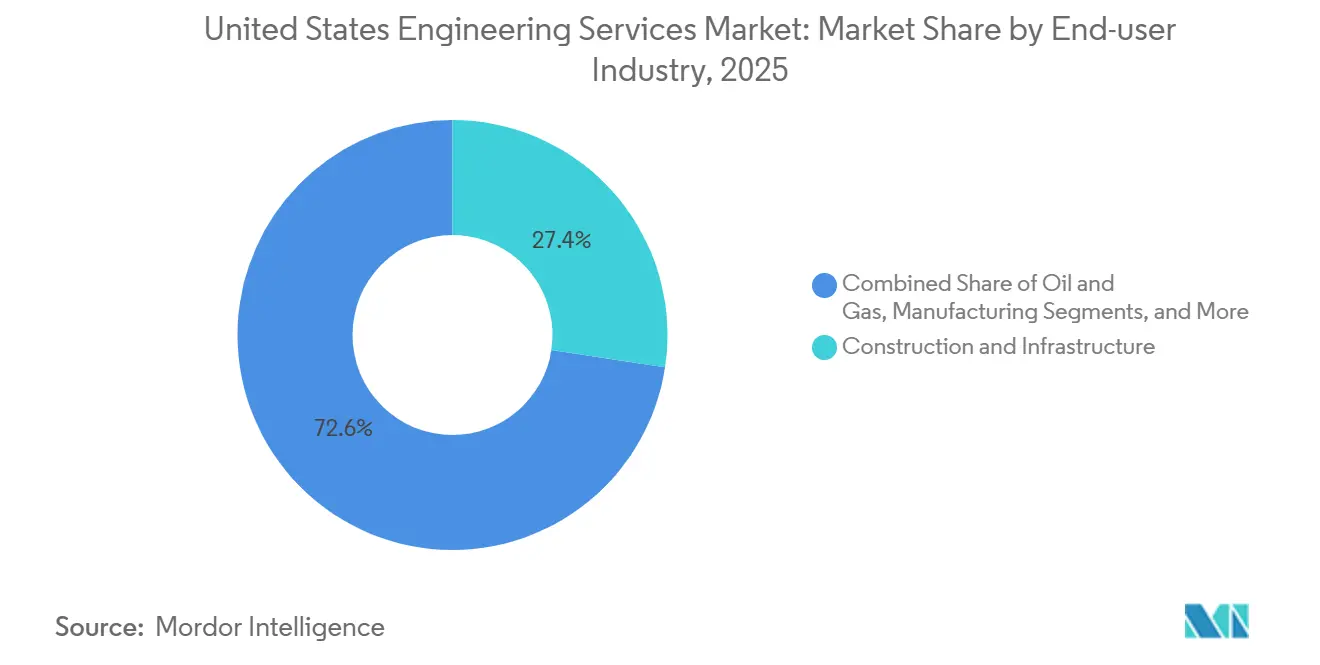

- Por setor do usuário final, construção e infraestrutura representaram 27,39% dos gastos de 2025, enquanto os projetos de energia renovável devem registrar um CAGR de 6,21% no período 2026-2031.

- Por modelo de contratação, o EPCM terceirizado capturou uma participação de 53,73% em 2025, e os modelos de parceria público-privada estão a caminho de crescer a um CAGR de 6,49% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Engenharia dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Financiamento Federal de Infraestrutura sob a IIJA | +1.20% | Nacional, com ganhos iniciais no Nordeste e no Centro-Oeste para projetos de pontes e transporte público | Médio prazo (2-4 anos) |

| Aceleração da Construção de Fábricas de Semicondutores e Gigafábricas de Baterias | +0.90% | Concentrado no Arizona, Texas, Ohio e estados do Sudeste que recebem recursos da Lei CHIPS | Curto prazo (≤ 2 anos) |

| Relocalização de Linhas de Manufatura Avançada | +0.60% | Centro-Oeste e Sul, particularmente clusters automotivos e eletrônicos | Médio prazo (2-4 anos) |

| Volume Recorde de Pendências de Interconexão de Energia Renovável em Escala Utilitária | +0.80% | Oeste e Sul, impulsionados por filas de projetos solares e eólicos | Longo prazo (≥ 4 anos) |

| Programas de Modernização da Defesa que Exigem Engenharia Especializada | +0.50% | Nacional, com concentrações próximas a instalações do Departamento de Defesa e polos aeroespaciais | Longo prazo (≥ 4 anos) |

| Adoção de Gêmeos Digitais Habilitados por IA Reduzindo Retrabalho | +0.70% | Nacional, liderado por projetos de infraestrutura e industriais de grande escala | Curto prazo (≤ 2 anos) |

| Retrofits de Resiliência Climática em Infraestrutura Envelhecida | +0.40% | Estados costeiros e regiões sujeitas a inundações no Sul e Nordeste | Médio prazo (2-4 anos) |

| Códigos de Energia para Edificações Mais Rigorosos Impulsionando Reprojetos de Instalações Mecânicas, Elétricas e Hidráulicas | +0.50% | Califórnia, Nova York, Washington e outros estados com metas agressivas de descarbonização | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Financiamento Federal de Infraestrutura sob a IIJA

A Lei de Investimento em Infraestrutura e Empregos desbloqueou USD 550 bilhões em novas alocações até 2026, incluindo USD 110 bilhões para estradas e pontes, USD 66 bilhões para ferrovias e USD 65 bilhões para banda larga.[1]Departamento de Transportes dos EUA, "Presidente Biden Anuncia Investimento Histórico em Infraestrutura," transportation.gov Empresas de projeto estão garantindo honorários de planejamento inicial e gestão de construção à medida que os estados avançam com projetos consolidados, como a substituição da Ponte Brent Spence e o Túnel Gateway, para a fase de contratação. As cláusulas de Compre Americano estão estendendo os cronogramas de projeto em até um ano, à medida que os engenheiros validam as cadeias de suprimento domésticas de aço e cimento, ampliando as horas de coordenação faturáveis. Consórcios entre EPCMs pequenos e grandes estão se proliferando para atender aos limites de garantia, fragmentando os pools de honorários, mas ampliando a participação. No médio prazo, as dotações consistentes e o desembolso simplificado de subsídios manterão os volumes de trabalho civil e estrutural robustos.

Aceleração da Construção de Fábricas de Semicondutores e Gigafábricas de Baterias

O pacote de incentivos de USD 52,7 bilhões da Lei CHIPS e Ciência catalisou 23 fábricas anunciadas entre 2024 e 2026.[2]Departamento de Comércio dos EUA, "CHIPS para a América Anuncia Termos Preliminares," commerce.gov Cada instalação exige fundações com isolamento de vibração, circuitos de água ultrapura e sistemas de exaustão de processos, ampliando o escopo endereçável para engenheiros mecânicos, elétricos e químicos. As gigafábricas de baterias na Geórgia, Tennessee e Michigan também estão impulsionando mandatos de projeto de salas limpas e subestações de alta tensão. As empresas estão implantando modelos modulares que padronizam as conexões de equipamentos, mas as restrições sísmicas e ambientais específicas do local preservam a necessidade de engenharia personalizada, sustentando taxas de honorários premium.

Adoção de Gêmeos Digitais Habilitados por IA Reduzindo Retrabalho

Plataformas de gêmeos digitais que combinam Modelagem da Informação da Construção com feeds de sensores ao vivo estão reduzindo o retrabalho em campo em 15-25% em projetos piloto.[3]Corpo de Engenheiros do Exército dos EUA, "Tecnologia de Gêmeo Digital Reduz Retrabalho," usace.army.mil A tecnologia sinaliza conflitos de projeto, otimiza o sequenciamento e simula o desempenho antes do comissionamento, encurtando os cronogramas de entrega e reduzindo os custos do ciclo de vida. Empresas que oferecem gêmeos digitais integrados cobram prêmios de honorários próximos a 10-15%, embora o investimento inicial em licenças, armazenamento em nuvem e talentos em ciência de dados limite a adoção a práticas com receita anual superior a USD 100 milhões. Empresas menores dependem de ferramentas de marca branca, mas as lacunas de interoperabilidade com CAD legado restringem o uso a construções em terrenos virgens.

Volume Recorde de Pendências de Interconexão de Energia Renovável em Escala Utilitária

Em dezembro de 2025, 2.600 gigawatts de energia solar, eólica e de armazenamento aguardavam interconexão à rede elétrica, o triplo do total de 2020. As práticas de engenharia estão ocupadas com estudos de fluxo de energia, atualizações de subestações e layouts de transmissão, mas os ciclos de revisão das concessionárias de três a cinco anos adiam as datas de autorização para início de muitos projetos. A Ordem 2023 da FERC visa simplificar os estudos de cluster, mas a implementação regional desigual significa que os especialistas em sistemas de energia desfrutam de crescimento anual de receita de 20-30%, enquanto os escopos civis vinculados à construção real permanecem irregulares. Até 2031, a eliminação da fila abrirá uma longa pista para a demanda de engenharia focada em redes elétricas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de Repasse de Custos Voláteis de Insumos de Aço e Concreto | -0.30% | Nacional, com exposição aguda em projetos industriais do Centro-Oeste e Sul | Curto prazo (≤ 2 anos) |

| Análises Ambientais Prolongadas da NEPA e Estaduais | -0.60% | Nacional, particularmente para projetos que cruzam terras federais ou que exigem licenças do Corpo de Engenheiros do Exército | Longo prazo (≥ 4 anos) |

| Escassez Persistente de Mão de Obra Qualificada Inflacionando as Taxas de Faturamento | -0.80% | Nacional, com restrições severas em metrópoles costeiras e polos de energia | Médio prazo (2-4 anos) |

| Variações de Licenciamento de Engenharia Estado a Estado | -0.20% | Nacional, complicando a alocação de pessoal em projetos multiestaduais | Longo prazo (≥ 4 anos) |

| Aumento dos Prêmios de Seguro de Responsabilidade Profissional | -0.40% | Nacional, com aumentos mais acentuados para empresas que atendem setores de alto risco, como petróleo e gás | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Mão de Obra Qualificada Inflacionando as Taxas de Faturamento

Quarenta por cento dos engenheiros licenciados têm mais de 55 anos, e as matrículas na ABET caíram 3% ao ano entre 2022 e 2025. As empresas estão aumentando os salários de nível de entrada em 8-12% ao ano, comprimindo as margens em contratos de preço fixo. A terceirização de serviços de desenho de baixa complexidade para a Índia e as Filipinas compensa apenas uma parte da pressão de mão de obra, pois os selos profissionais baseados nos EUA continuam sendo obrigatórios. As ferramentas de automação que geram automaticamente layouts em conformidade com os códigos prometem alívio, mas a maioria dos reguladores as aceita apenas para tipologias de armazenagem e industrial leve, limitando o impacto no curto prazo.

Análises Ambientais Prolongadas da NEPA e Estaduais

As declarações completas de impacto ambiental tiveram uma média de 4,5 anos entre 2020 e 2024, e as análises federais e estaduais combinadas podem estender os cronogramas para oito anos em grandes obras de infraestrutura. As empresas de engenharia financiam horas de projeto durante todo o intervalo, imobilizando capital de giro e expondo-as ao aumento do escopo quando as medidas de mitigação exigem reprojeto. A Lei de Responsabilidade Fiscal de 2023 impôs um prazo de dois anos para determinados projetos, mas as lacunas de pessoal nas agências e os riscos de litígio dificultam o cumprimento. A incorporação antecipada de especialistas ambientais agrega previsibilidade, mas antecipa os custos, reduzindo os retornos em projetos que posteriormente são paralisados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Engenharia Civil Ancora o Renascimento da Infraestrutura

A engenharia civil respondeu por 34,59% do tamanho do mercado de serviços de engenharia dos Estados Unidos em 2025, impulsionada pela reabilitação de pontes, alargamento de rodovias e melhorias em sistemas de drenagem pluvial financiadas pela IIJA. A engenharia de software e sistemas está a caminho de registrar um CAGR de 5,89% até 2031, à medida que as concessionárias modernizam as redes de distribuição e os fabricantes retrofitam plantas com plataformas de IoT industrial. A demanda por engenharia mecânica está crescendo em paralelo com os projetos de resfriamento líquido de data centers que lidam com densidades de rack de 50 kW, enquanto os escopos de engenharia elétrica estão se expandindo com unidades de medição fasorial e chaves de alimentação automatizadas que sustentam a confiabilidade da rede elétrica. A engenharia ambiental continua a capturar mandatos para remediação de PFAS e mitigação de áreas úmidas, enquanto os especialistas estruturais se beneficiam das regras de retrofit sísmico na Costa Oeste.

A preferência por soluções de software e sistemas reflete a preocupação dos proprietários com ameaças cibernéticas à tecnologia operacional, especialmente em infraestruturas críticas. Os contratos agora agrupam codificação de software com proteção de tecnologia operacional, criando receita recorrente de retainer para empresas versadas em arquiteturas de confiança zero. A engenharia civil permanecerá dominante pelo menos até 2028, enquanto as alocações da IIJA fluírem, mas o crescimento poderá desacelerar sem novas autorizações congressionais de transporte superficial em níveis elevados. No geral, a diversidade de aplicações protege o mercado de serviços de engenharia dos Estados Unidos de oscilações cíclicas em qualquer disciplina isolada.

Por Tipo de Serviço: Consultoria e Projeto Dominam à Medida que a Maturidade Digital Avança

Os serviços de consultoria e projeto capturaram 38,11% da participação do mercado de serviços de engenharia dos Estados Unidos em 2025, pois os proprietários exigiram pacotes detalhados de planejamento inicial para definir o escopo e o custo antes de mobilizar capital. A automação e a engenharia digital devem registrar um CAGR de 5,67% até 2031, refletindo os mandatos de Nível 2 de Modelagem da Informação da Construção e a adoção de gêmeos digitais que comprimem os ciclos de comissionamento. A engenharia de processos e plantas acompanha a onda de semicondutores e fábricas de baterias, exigindo diagramas de tubulação e instrumentação e classificações de áreas perigosas antes dos pedidos de equipamentos. A engenharia de produtos permanece concentrada nos setores aeroespacial e de defesa, onde a modelagem por elementos finitos e térmica valida os projetos antes da fabricação.

Os escopos de gestão de ativos estão crescendo à medida que pontes e subestações envelhecidas precisam de avaliações de condição e modelagem do ciclo de vida. A demanda por gestão de construção permanece estável, com os proprietários escolhendo entre o gestor de construção em risco e o projeto-construção dependendo da complexidade. O tamanho do mercado de serviços de engenharia dos Estados Unidos vinculado a serviços de automação avançará à medida que as ferramentas de detecção de conflitos e programação 4D se tornarem mainstream, reduzindo o desperdício que a Associação de Contratantes Gerais da América estima em 5-10% dos orçamentos de construção. As empresas que incorporam essas ferramentas em propostas de honorários fixos efetivamente monetizam tecnologia anteriormente suportada pelos proprietários, sustentando a resiliência das margens.

Por Setor do Usuário Final: Construção Ancora, Energias Renováveis Avançam

Os clientes de construção e infraestrutura representaram 27,39% do tamanho do mercado de serviços de engenharia dos Estados Unidos em 2025, impulsionados por fundos públicos para estradas, adutoras e expansões de transporte público. Os projetos de energia renovável são o segmento de usuário final de crescimento mais rápido, com expectativa de crescimento a um CAGR de 6,21% até 2031, com base nos créditos fiscais da Lei de Redução da Inflação e nas aquisições corporativas de energia limpa. O petróleo e gás permanece estável à medida que os terminais de exportação de GNL e os retrofits de captura de carbono avançam, enquanto os gastos com manufatura crescem com as linhas de veículos e eletrônicos relocalizadas no Centro-Oeste e no Sul. As concessionárias estão encomendando expansões de proteção da rede elétrica e tratamento de água, e os operadores de data centers impulsionam o projeto elétrico e mecânico para campi de hiperescala de 100 MW que atendem a cargas de trabalho de IA.

As entidades de transporte — aeroportos, portos, ferrovias — continuam modernizando terminais para absorver o crescimento do frete, e os sistemas de saúde investem em retrofits sísmicos e expansões de departamentos de emergência para manter a acreditação. Os clientes de defesa e aeroespacial contratam engenharia especializada para faixas de teste hipersônico e estações terrestres de satélites. O mercado de serviços de engenharia dos Estados Unidos se beneficia do crescimento das energias renováveis, pois os pacotes integrados de engenharia civil, elétrica e ambiental têm maior intensidade de honorários do que os escopos segmentados tradicionais.

Por Modelo de Contratação: EPCM Terceirizado Prevalece, Parcerias Público-Privadas se Expandem

O EPCM terceirizado capturou 53,73% da participação do mercado de serviços de engenharia dos Estados Unidos em 2025, pois os proprietários transferiram o risco de projeto e construção por meio de contratos de preço global ou de preço máximo garantido. Os modelos de parceria público-privada estão preparados para um CAGR de 6,49% no período 2026-2031, permitindo que os estados modernizem rodovias pedagiadas, portos e estruturas de estacionamento sem aumentar as dívidas. As equipes de engenharia internas estão diminuindo, com os proprietários retendo apenas os controles de projeto enquanto terceirizam o projeto detalhado e a engenharia de campo.

O domínio do EPCM é acentuado em setores de processo intensivo, como semicondutores, onde a responsabilidade de ponto único é inestimável. O crescimento das parcerias público-privadas está concentrado em estados com legislação habilitadora que concede aos operadores privados concessões de 30 a 50 anos; as empresas de engenharia capturam tanto os honorários de projeto iniciais quanto a receita recorrente de gestão de ativos. O tamanho do mercado de serviços de engenharia dos Estados Unidos vinculado a parcerias público-privadas se expandirá à medida que os municípios enfrentarem acúmulos de manutenção diferida e capacidade de endividamento limitada. As empresas que dominam a modelagem de concessões e a alocação de riscos ganharão uma vantagem estrutural sobre os concorrentes que atuam apenas em projeto.

Análise Geográfica

O Sul gerou a maior participação da receita do mercado de serviços de engenharia dos Estados Unidos em 2025, impulsionado pelo afluxo populacional, alargamento de rodovias e investimentos em GNL e semicondutores no Texas, Flórida e Carolinas. O Texas sozinho representou quase 15% do faturamento nacional graças às expansões de terminais de GNL, fábricas financiadas pela Lei CHIPS em Austin e Dallas, e aumentos de capacidade rodoviária financiados pelo estado. O Oeste é a região de crescimento mais rápido até 2031, liderado por projetos de energia solar em escala utilitária e armazenamento de baterias na Califórnia, Arizona e Nevada, juntamente com mandatos de retrofit sísmico para pontes e edifícios. O Nordeste se beneficia do Túnel Gateway da Amtrak e das melhorias mais amplas no Corredor Nordeste, enquanto o Centro-Oeste ganha com as melhorias nos portos dos Grandes Lagos e a construção de fábricas de baterias para veículos elétricos em Ohio e Michigan.

A divergência regional decorre de diferentes mecanismos de financiamento, climas regulatórios e composições industriais. O Sul aproveita o financiamento de rodovias pedagiadas e parcerias público-privadas, encurtando os ciclos de projeto em comparação com o Nordeste dependente de títulos, onde os acordos de trabalho sindical prolongam os cronogramas. Os padrões agressivos de portfólio de energia renovável do Oeste criam um pipeline constante de estudos de interconexão e atualizações de transmissão, enquanto o ressurgimento da manufatura no Centro-Oeste impulsiona a demanda por engenharia de instalações industriais. As empresas que respondem com escritórios localizados e agilidade no licenciamento específico de cada estado ganham acesso ao mercado; as melhores práticas mantêm de 20 a 30 escritórios em todo o país para atender clientes distribuídos.

A resiliência climática é um diferenciador crescente. Os estados costeiros no Sul e Nordeste encomendam estruturas de controle de inundações, estações de bombeamento e projetos de elevação para atender aos mapas atualizados da FEMA. Os estados ocidentais investem em projetos de linhas de transmissão resilientes a incêndios florestais e diversificação do abastecimento de água para enfrentar a seca. Essas necessidades específicas de localização fragmentam o mercado de serviços de engenharia dos Estados Unidos, recompensando as empresas que cultivam conhecimento especializado em adaptação a inundações, secas e incêndios florestais, juntamente com expertise em licenciamento ambiental.

Cenário Competitivo

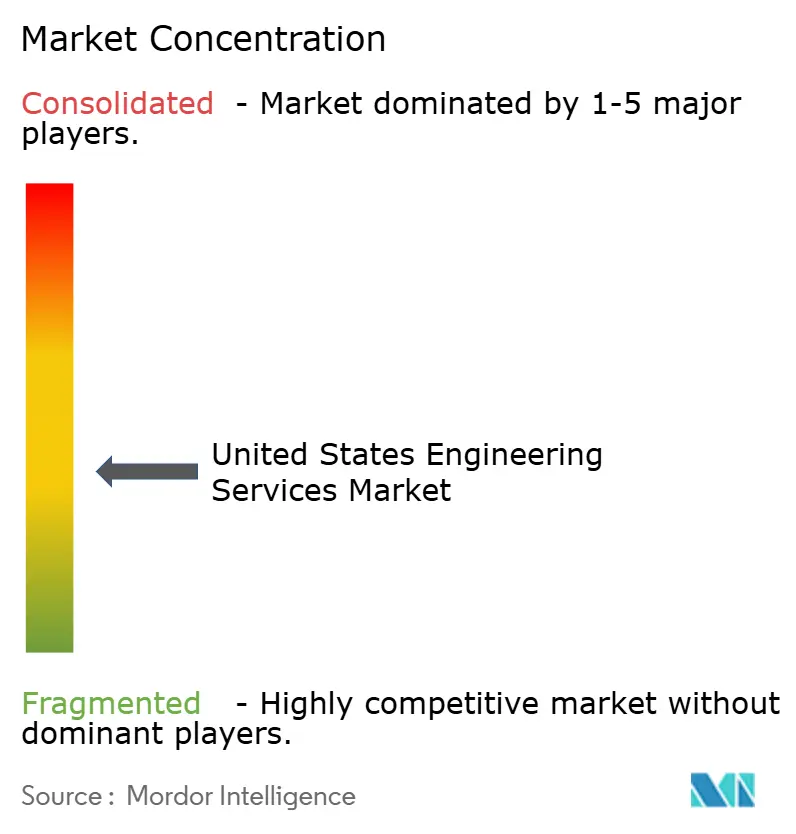

O mercado de serviços de engenharia dos Estados Unidos é moderadamente fragmentado, com as dez maiores empresas detendo aproximadamente 35% da receita e centenas de especialistas regionais compartilhando o restante. Grandes empresas de capital aberto como AECOM, Jacobs e Fluor competem em redes de entrega global, financiamento integrado e relacionamentos de longa data com o governo federal e empresas da Fortune 500. Empresas de médio porte como HDR, Burns and McDonnell e Tetra Tech se destacam em recursos hídricos, geração de energia ou remediação ambiental, obtendo margens mais altas em escopos de nicho onde os custos de troca de clientes são elevados. Práticas menores aproveitam a proximidade com clientes locais e custos indiretos mais baixos para ganhar trabalhos municipais e estaduais de transporte, onde as vantagens de incumbência são reduzidas.

A atividade estratégica se concentra na aquisição de conhecimento em engenharia digital, na entrada em verticais de alto crescimento, como data centers e energias renováveis, e na formação de consórcios para perseguir mandatos de EPCM e parcerias público-privadas em megaescala. A aquisição em 2024 pela AECOM de uma empresa de software de gêmeos digitais ilustra o impulso para incorporar tecnologia proprietária e garantir receita recorrente de software. Oportunidades de espaço em branco estão surgindo em cibersegurança de tecnologia operacional, adaptação climática costeira e engenharia de construção modular que reduz a mão de obra no local. Fornecedores de software disruptivos que oferecem verificação de código por IA e projeto generativo ameaçam commoditizar tarefas rotineiras, obrigando os incumbentes a migrar para serviços de consultoria, gestão de programas e gestão de ativos que dependem do julgamento humano.

A escassez de talentos continua sendo uma linha de falha competitiva. As empresas com programas estruturados de formação de graduados, programas de mentoria e flexibilidade de trabalho remoto estão superando os concorrentes em retenção. As taxas de faturamento por hora para engenheiros licenciados aumentaram 8-12% em 2025, pressionando os operadores com margens estreitas que carecem de automação. Enquanto isso, o aumento dos prêmios de responsabilidade profissional para setores de alto risco, como GNL e petroquímicos, incentiva a escala, favorecendo as empresas nacionais que podem distribuir os prêmios em portfólios diversificados.

Líderes do Setor de Serviços de Engenharia dos Estados Unidos

AECOM

Jacobs Engineering Group

Bechtel Corporation

Fluor Corporation

KBR Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A AECOM garantiu um contrato de USD 1,2 bilhão com o Corpo de Engenheiros do Exército dos EUA para gestão de programas e serviços de engenharia do programa de gestão de risco de inundações da Bacia do Rio Mississippi.

- Dezembro de 2025: A Jacobs adquiriu um especialista em engenharia de data centers por USD 450 milhões, adicionando 600 engenheiros de instalações mecânicas, elétricas e hidráulicas focados em campi de hiperescala.

- Novembro de 2025: A Bechtel ganhou um mandato de EPCM de USD 2,8 bilhões para projetar e supervisionar uma fábrica de wafers de 300 mm no Arizona, com conclusão prevista para 2028.

- Outubro de 2025: A Burns and McDonnell concluiu uma instalação de armazenamento de energia em baterias de 1.000 MW no valor de USD 1,5 bilhão no Texas.

Escopo do Relatório do Mercado de Serviços de Engenharia dos Estados Unidos

O Relatório do Mercado de Serviços de Engenharia dos Estados Unidos é Segmentado por Aplicação (Civil, Mecânica, Elétrica, Ambiental, Química, Estrutural, Software e Sistemas), Tipo de Serviço (Consultoria e Projeto, Engenharia de Processos e Plantas, Engenharia de Produtos e Prototipagem, Automação e Engenharia Digital, Gestão de Ativos e Operações e Manutenção, Gestão de Construção), Setor do Usuário Final (Construção e Infraestrutura, Petróleo e Gás, Manufatura, Concessionárias, Transporte, Telecomunicações e Data Centers, Instalações de Saúde, Defesa e Aeroespacial, Projetos de Energia Renovável), Modelo de Contratação (Interno, EPCM Terceirizado, Modelos de Parceria Público-Privada) e Geografia (Nordeste, Centro-Oeste, Sul, Oeste). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Civil |

| Mecânica |

| Elétrica |

| Ambiental |

| Química |

| Estrutural |

| Software e Sistemas |

| Consultoria e Projeto |

| Engenharia de Processos e Plantas |

| Engenharia de Produtos e Prototipagem |

| Automação e Engenharia Digital |

| Gestão de Ativos e Operações e Manutenção |

| Gestão de Construção |

| Construção e Infraestrutura |

| Petróleo e Gás |

| Manufatura |

| Concessionárias (Energia, Água) |

| Transporte (Ferroviário, Aeroportos, Portos) |

| Telecomunicações e Data Centers |

| Instalações de Saúde |

| Defesa e Aeroespacial |

| Projetos de Energia Renovável |

| Interno |

| EPCM Terceirizado |

| Modelos de Parceria Público-Privada |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Aplicação | Civil |

| Mecânica | |

| Elétrica | |

| Ambiental | |

| Química | |

| Estrutural | |

| Software e Sistemas | |

| Por Tipo de Serviço | Consultoria e Projeto |

| Engenharia de Processos e Plantas | |

| Engenharia de Produtos e Prototipagem | |

| Automação e Engenharia Digital | |

| Gestão de Ativos e Operações e Manutenção | |

| Gestão de Construção | |

| Por Setor do Usuário Final | Construção e Infraestrutura |

| Petróleo e Gás | |

| Manufatura | |

| Concessionárias (Energia, Água) | |

| Transporte (Ferroviário, Aeroportos, Portos) | |

| Telecomunicações e Data Centers | |

| Instalações de Saúde | |

| Defesa e Aeroespacial | |

| Projetos de Energia Renovável | |

| Por Modelo de Contratação | Interno |

| EPCM Terceirizado | |

| Modelos de Parceria Público-Privada | |

| Por Geografia | Nordeste |

| Centro-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de serviços de engenharia dos Estados Unidos?

Foi avaliado em USD 387,42 bilhões em 2025 e deve atingir USD 533,33 bilhões até 2031.

Qual segmento está crescendo mais rapidamente nos serviços de engenharia dos EUA?

A engenharia de software e sistemas deve registrar o maior CAGR de 5,89% no período 2026-2031.

Qual é o tamanho da oportunidade para parcerias público-privadas?

Os modelos de parceria público-privada devem crescer a um CAGR de 6,49%, capturando maior participação à medida que os estados aproveitam o capital privado para atualizações de rodovias pedagiadas e portos.

Por que os gêmeos digitais são importantes para as empresas de engenharia?

A adoção de gêmeos digitais reduz o retrabalho em campo em até 25%, encurta os cronogramas de entrega e permite que as empresas cobrem prêmios de honorários de 10-15%.

Qual região está se expandindo mais rapidamente?

O Oeste é a região de crescimento mais rápido, impulsionado por gastos em larga escala com energia solar, armazenamento e retrofits sísmicos.

Qual é a gravidade da escassez de talentos em engenharia?

Quarenta por cento dos engenheiros licenciados têm mais de 55 anos e as matrículas universitárias estão caindo, causando crescimento salarial de 8-12% ao ano e comprimindo as margens.

Página atualizada pela última vez em: