Tamanho e Participação do Mercado de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos pela Mordor Intelligence

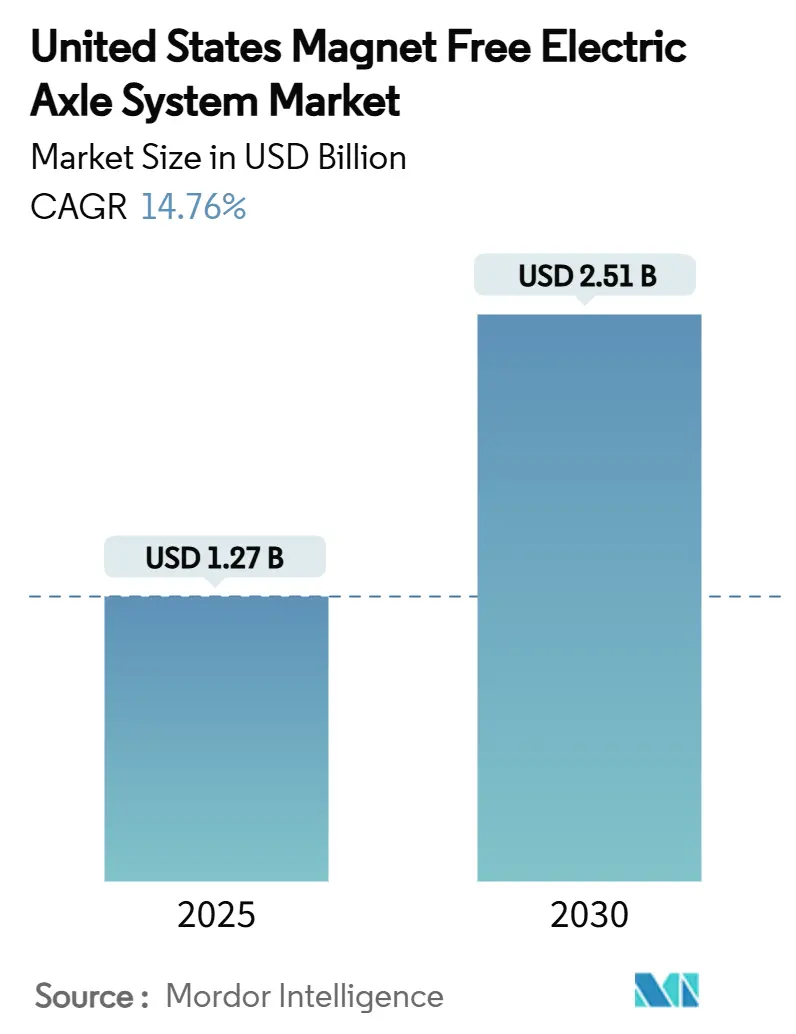

O tamanho do mercado de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos é de USD 1,27 bilhão em 2025 e está projetado para atingir USD 2,51 bilhões até 2030, refletindo um CAGR de 14,76% ao longo do período de previsão. Fortes ventos favoráveis de políticas provenientes da Lei de Redução da Inflação, a expansão do financiamento do Departamento de Defesa e a aceleração dos movimentos das montadoras para se afastar da dependência de terras raras formam os principais catalisadores de crescimento. A liderança de custo dos motores de indução, os avanços crescentes em densidade de torque nos motores síncronos com excitação externa (EESM) e as arquiteturas integradas de eixo elétrico estão reduzindo os custos de propriedade com rapidez suficiente para compensar as modestas penalidades de eficiência em relação aos projetos de ímã permanente interior (IPM). Os fornecedores de primeiro nível estão entrando em uma intensa fase de reequipamento, e as adições de capacidade dos Estados Unidos em aço elétrico de grão não orientado (NGO) e fio-máquina de cobre visam aliviar os gargalos de laminação e bobinagem, mesmo com as tarifas de 50% sobre o cobre complicando o abastecimento de curto prazo. A intensidade competitiva é moderada, com os principais fornecedores correndo para garantir contratos com as montadoras antes que os créditos da Seção 45X sejam reduzidos após 2030.

Principais Conclusões do Relatório

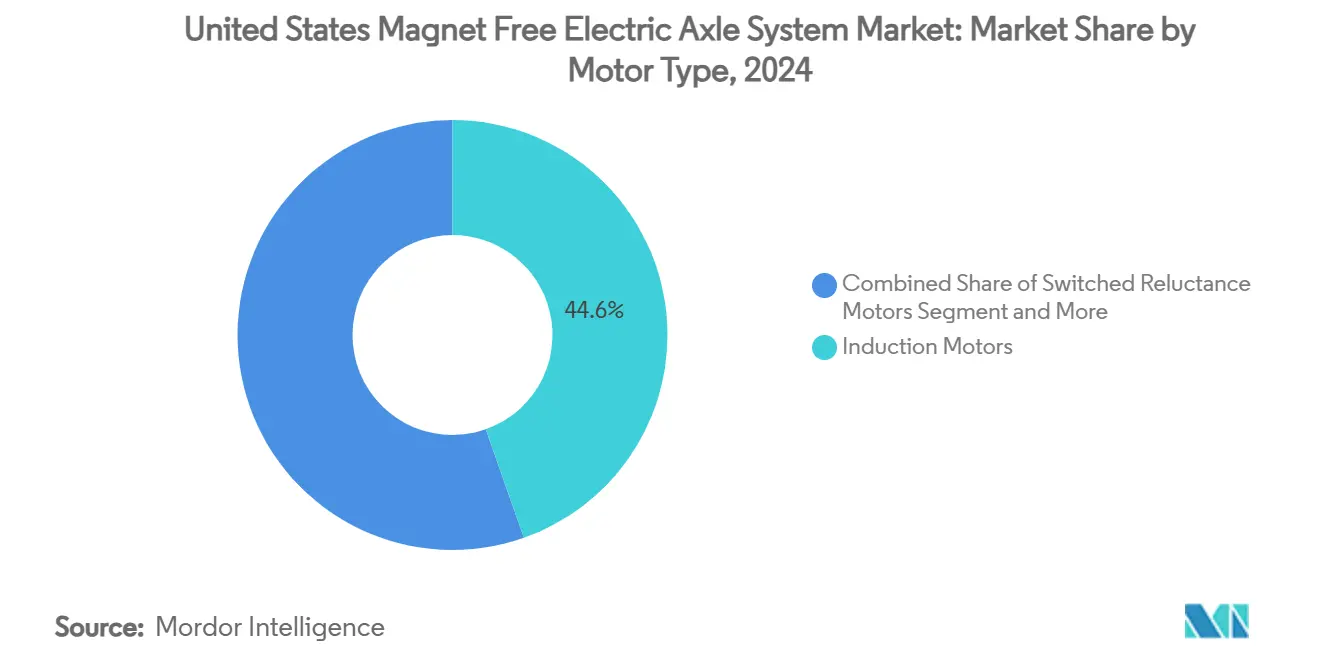

- Por tipo de motor, os motores de indução lideraram com 44,56% da participação do mercado de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos em 2024, enquanto os motores síncronos com excitação externa avançam a um CAGR de 19,42% até 2030.

- Por tipo de acionamento, os sistemas totalmente elétricos capturaram uma participação de 61,28% do tamanho do mercado de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos em 2024 e estão se expandindo a um CAGR de 24,07% até 2030.

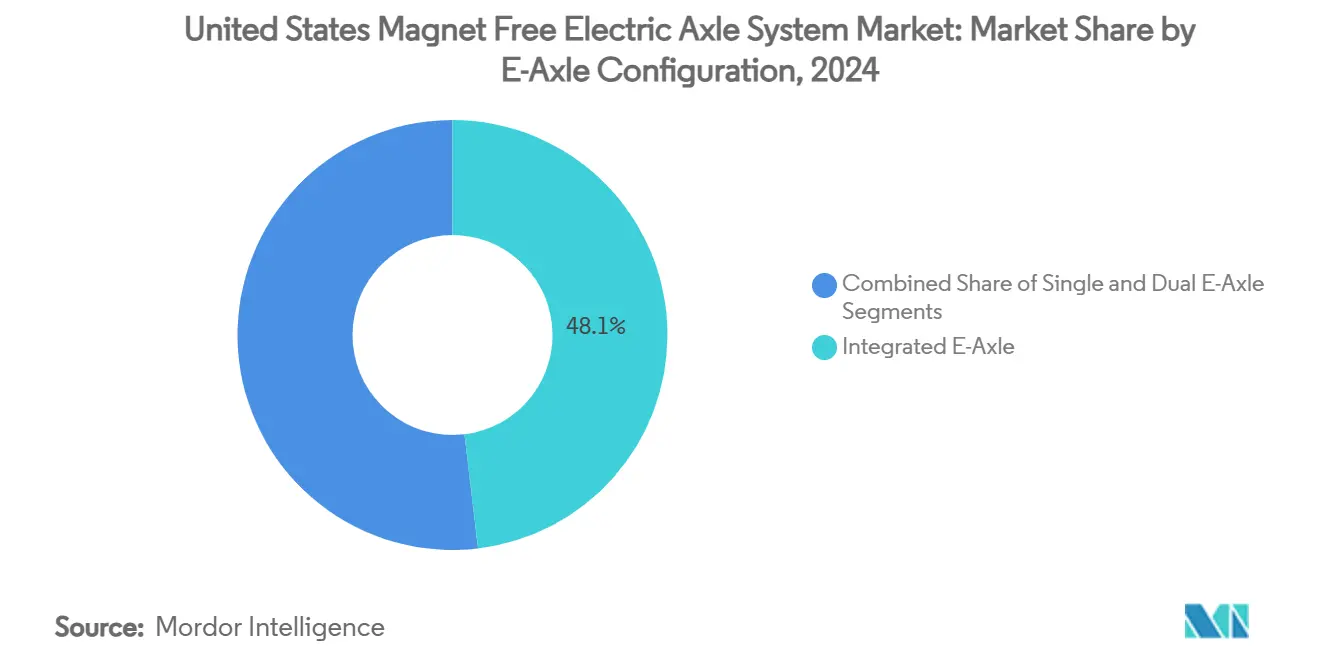

- Por configuração de eixo elétrico, as unidades de eixo elétrico integrado representaram 48,13% do tamanho do mercado de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos em 2024, crescendo a um CAGR de 22,14% até 2030.

- Por tipo de veículo, SUVs e MUVs garantiram 32,21% da participação do mercado de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos em 2024 e estão crescendo a um CAGR de 18,03% até 2030.

Tendências e Perspectivas do Mercado de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Créditos da Lei de Redução da Inflação Impulsionam a Produção de Eixos Elétricos | +3.2% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Pressão das Montadoras para Reduzir a Volatilidade das Terras Raras | +2.8% | Estados Unidos | Médio prazo (2-4 anos) |

| Ganhos de Densidade de Torque em EESM e SRM | +2.1% | Estados Unidos | Médio prazo (2-4 anos) |

| Financiamento do Departamento de Energia para Motores sem Terras Raras | +1.9% | Estados Unidos | Longo prazo (≥ 4 anos) |

| Mandatos de Defesa para Trens de Força sem Terras Raras | +1.4% | Estados Unidos | Longo prazo (≥ 4 anos) |

| Custos de Bobinas de Cobre Caem com Excesso de Fio-Máquina | +1.2% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Créditos Fiscais da Lei de Redução da Inflação Acelerando a Produção Doméstica de Eixos Elétricos

O crédito fiscal de produção da Seção 45X cria incentivos financeiros sem precedentes para a fabricação doméstica de eixos elétricos livres de magnetos, com créditos cobrindo componentes essenciais, desde estatores de motores até conjuntos de eletrônica de potência. Essa estrutura de política desencadeou mais de USD 92 bilhões em investimentos anunciados em fabricação relacionada a baterias, com componentes de eixo elétrico se beneficiando dos mesmos requisitos de conteúdo doméstico. A estrutura de crédito favorece particularmente as tecnologias livres de magnetos ao eliminar as restrições de entidades estrangeiras de preocupação que afetam as cadeias de suprimentos de terras raras, permitindo que empresas como a American Axle & Manufacturing garantam USD 20 bilhões em receitas ao longo da vida útil até 2030, com 50% relacionados à eletrificação[1]"AAM Anuncia Financiamento de Sindicação Bem-Sucedido e Emenda ao Contrato de Crédito,"aam.com.. No entanto, o recente "Big Beautiful Bill" ameaça encerrar o crédito de veículo limpo de USD 7.500 até setembro de 2025, potencialmente reduzindo as vendas de veículos elétricos em 42% e criando pressão a jusante sobre a demanda de eixos elétricos. O cronograma de redução gradual do crédito até 2033 cria uma janela estreita para que os fabricantes estabeleçam estruturas de custo competitivas antes do vencimento do subsídio. Empresas como a BorgWarner, que reportou um aumento de 47% ano a ano nas vendas de eProdutos para veículos leves, demonstram como a otimização de créditos fiscais impulsiona investimentos de capacidade de curto prazo.

Pressão das Montadoras para Eliminar a Volatilidade de Preços das Terras Raras

Os fabricantes automotivos enfrentam vulnerabilidades críticas na cadeia de suprimentos, pois as restrições de exportação da China sobre metais de terras raras pesadas criam volatilidade de preços que pode oscilar 30-40% dentro de períodos trimestrais, forçando pivôs estratégicos em direção a arquiteturas livres de magnetos. A iniciativa de cadeia de suprimentos de mina a magneto do Departamento de Defesa, investindo mais de USD 439 milhões desde 2020, reflete preocupações semelhantes sobre dependências de terras raras que se estendem além das aplicações militares para a eletrificação de veículos comerciais. O desenvolvimento do motor I2SM da ZF Friedrichshafen, alcançando 96% de eficiência sem materiais de terras raras, demonstra como as montadoras podem manter o desempenho enquanto eliminam os riscos da cadeia de suprimentos[2] Glenn Zorpette, "Motor Alemão de Veículo Elétrico Poderia Romper o Impasse da Cadeia de Suprimentos," IEE, spectrum.ieee.org.. Os pedidos de patente de motor de fluxo axial da General Motors sinalizam um movimento mais amplo da indústria em direção a arquiteturas magnéticas alternativas que reduzem o conteúdo de terras raras em até 80%. A volatilidade se estende além dos preços para a disponibilidade, com o óxido de disprósio tornando-se cada vez mais crítico para aplicações de motores de alta temperatura, mas sujeito a cotas de exportação que podem mudar sem aviso. Os planos anunciados da Tesla para unidades de acionamento sem terras raras representam o compromisso mais significativo das montadoras com tecnologias livres de magnetos, potencialmente catalisando a adoção em toda a indústria por meio da demonstração de viabilidade comercial em escala.

Rápidos Ganhos de Densidade de Torque em Projetos de EESM e SRM

Os Motores Síncronos com Excitação Externa e os Motores de Relutância Comutada estão alcançando melhorias revolucionárias na densidade de torque por meio de topologias avançadas de rotor e otimização eletromagnética, com projetos recentes atingindo densidades de potência superiores a 5 kW/kg em comparação com 3-4 kW/kg em configurações tradicionais. Pesquisas do IEEE demonstram que projetos de EESM com controle otimizado de minimização de perdas por efeito Joule podem atingir níveis de eficiência dentro de 2-3 pontos percentuais dos motores de ímã permanente interior, eliminando as dependências de terras raras. O desenvolvimento de configurações híbridas de SRM com núcleo C conectado mostra melhorias de densidade de torque de 18,14% em relação aos projetos convencionais, com validação experimental confirmando 94,86% de eficiência em testes de protótipo. As inovações em motores de relutância comutada concentram-se na redução da ondulação de torque, com métodos de controle direto de torque instantâneo alcançando mais de 30% de redução de ondulação enquanto mantêm a eficiência. O gerenciamento térmico avançado por meio de sistemas de resfriamento por pulverização de óleo permite operação com maior densidade de potência, mantendo temperaturas ideais durante a entrega de torque de pico, com configurações de múltiplos bicos alcançando melhorias de desempenho de 20,3% em relação ao resfriamento tradicional por camisa d'água. Os ganhos de densidade de torque criam novas possibilidades de aplicação em segmentos de veículos comerciais onde as restrições de peso e espaço anteriormente favoreciam soluções de ímã permanente.

Financiamento de P&D do Departamento de Energia para Motores Além dos Magnetos de Terras Raras

A iniciativa Além dos Magnetos de Terras Raras do Departamento de Energia representa um compromisso de USD 88 milhões para o desenvolvimento de tecnologias alternativas de motores, com foco explícito em ímãs permanentes de nitreto de ferro e projetos avançados de motores de relutância que igualam ou superam o desempenho de motores de terras raras. O anúncio de financiamento de 2025 do Escritório de Tecnologias de Veículos tem como alvo baterias de ciclo de vida ultralong e tecnologias térmicas para veículos de emissão zero, criando sinergias com o desenvolvimento de motores livres de magnetos por meio da otimização integrada do trem de força. As seleções de financiamento do Acelerador de Materiais Críticos incluem o desenvolvimento pela CorePower Magnetics de motores de fluxo axial sem elementos de terras raras usando ímãs macios nanocristalinos, com USD 4 milhões em apoio federal para o desenvolvimento de protótipos. O investimento de USD 5,5 milhões da Administração Biden-Harris na CorePower Magnetics tem como alvo o desenvolvimento de motores elétricos sem terras raras, demonstrando o compromisso federal com a independência da cadeia de suprimentos. As parcerias de pesquisa com o Laboratório Nacional de Oak Ridge e o Laboratório Nacional de Energia Renovável concentram-se em projetos sem ímã permanente e gerenciamento térmico aprimorado, com metas de redução de 50% no custo do motor até 2030[3]"Pesquisa e Desenvolvimento de Motores Elétricos," Departamento de Energia dos EUA, .energy.gov.. O cronograma de financiamento se estende até 2027, fornecendo suporte sustentado para as fases de maturação tecnológica e demonstração comercial.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de Eficiência em Relação aos Motores IPM Mais Recentes | -2.4% | Estados Unidos | Médio prazo (2-4 anos) |

| Alto CAPEX Inicial de Reequipamento para Fornecedores de Primeiro Nível | -1.8% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Limites de Dissipação de Calor do Rotor em SRM de Alta Potência | -1.5% | Estados Unidos | Médio prazo (2-4 anos) |

| Base Doméstica Limitada de Fornecimento de Laminação de Precisão | -1.2% | Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Eficiência em Relação aos Motores IPM Mais Recentes

Os sistemas de eixo elétrico livres de magnetos tipicamente operam com eficiência de 92-94% em comparação com 96-98% para os motores de ímã permanente interior mais recentes, criando uma penalidade de desempenho de 2-4 pontos percentuais que impacta diretamente a autonomia do veículo e o consumo de energia. Esse diferencial de eficiência torna-se particularmente pronunciado em aplicações de alta velocidade, onde as perdas eletromagnéticas em projetos baseados em relutância aumentam quadraticamente com a velocidade rotacional, limitando sua eficácia em cenários de condução em rodovias. A análise térmica avançada revela que os motores de indução experimentam maior aquecimento em comparação com os motores SRM e IPM durante a operação contínua, exigindo sistemas de resfriamento mais sofisticados que adicionam peso e complexidade. No entanto, inovações recentes em resfriamento por pulverização de óleo e gerenciamento térmico estão reduzindo essa lacuna, com sistemas combinados de resfriamento por pulverização alcançando 96,84% de eficiência em testes laboratoriais. A penalidade de eficiência se traduz em aproximadamente 8-12% de redução na autonomia de condução para capacidade de bateria equivalente, criando desafios de aceitação pelo consumidor que as montadoras devem abordar por meio de pacotes de bateria maiores ou aerodinâmica aprimorada. Empresas como a Magna International estão abordando esse desafio por meio de arquiteturas de 800 volts e técnicas avançadas de resfriamento, alcançando 93% de eficiência em seus motores de acionamento elétrico mais recentes, enquanto reduzem o uso de materiais de terras raras em 5%.

Alto CAPEX Inicial de Reequipamento para Fornecedores de Primeiro Nível

Os fornecedores automotivos tradicionais enfrentam requisitos substanciais de despesas de capital que variam de USD 200-400 milhões por instalação para a transição da produção de motores de ímã permanente para arquiteturas livres de magnetos, criando barreiras financeiras que restringem as taxas de entrada no mercado e de expansão. A Dana Incorporated anunciou USD 300 milhões em economias de redução de custos, destacando a magnitude da reestruturação operacional necessária para o posicionamento competitivo em tecnologias livres de magnetos. O desafio do reequipamento vai além dos equipamentos de fabricação, incluindo instalações de teste especializadas para compatibilidade eletromagnética e validação térmica, com o processamento de laminação de precisão exigindo investimentos em tecnologias avançadas de estampagem e montagem. O investimento de USD 230 milhões da Schaeffler na instalação de Dover, Ohio, demonstra a escala do compromisso de capital necessário para a produção competitiva de eixos elétricos livres de magnetos, com 650 novos empregos e equipamentos especializados para a fabricação de eixos de feixe elétrico. Os fornecedores de primeiro nível menores enfrentam desafios particulares para garantir financiamento para esses investimentos, com muitos optando por joint ventures ou acordos de licenciamento em vez de desenvolvimento independente. A intensidade de capital cria pressão de consolidação dentro da base de fornecimento, favorecendo fornecedores maiores com balanços patrimoniais mais sólidos e relacionamentos estabelecidos com as montadoras, potencialmente reduzindo a diversidade competitiva a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Escala de Indução vs. Momentum do EESM

Devido a uma base de fornecedores profunda e construção robusta, os motores de indução detinham 44,56% da participação do mercado de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos em 2024. Essa dominância persiste em vans comerciais, onde o custo total de propriedade supera a eficiência absoluta. O tamanho do mercado de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos registrou um CAGR de 19,42% para EESM até 2030, à medida que as montadoras exploram a excitação sem escovas e a alta densidade de torque. Os motores de relutância comutada permanecem uma tecnologia de nicho, mas estão ganhando tração devido a técnicas avançadas de controle de ondulação de torque que melhoram significativamente o desempenho.

O aumento de subsídios governamentais e investimentos em defesa está direcionando recursos para projetos de otimização de bobinas de EESM, possibilitando projetos mais compactos e eficientes. As soluções de motores síncronos com excitação indutiva demonstraram forte viabilidade comercial para veículos elétricos premium, oferecendo alta eficiência sem escovas. Como resultado, o mercado dos EUA para sistemas de eixo elétrico livres de magnetos está cada vez mais realocando orçamentos de P&D para plataformas de EESM, que oferecem independência de terras raras sem compromissos significativos de eficiência.

Por Tipo de Acionamento: Plataformas Totalmente Elétricas Dominam

As arquiteturas totalmente elétricas contribuíram com 61,28% do tamanho do mercado de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos em 2024, expandindo-se a um CAGR de 24,07% à medida que os preços das baterias caem e os inversores de 800 V melhoram a eficiência do ciclo de condução. As montadoras preferem configurações livres de magnetos em vans de entrega de última milha com ciclos intensos de frenagem regenerativa, e o aquecimento do motor é gerenciável. Os acionamentos híbridos e híbridos plug-in ficam coletivamente atrás, mas persistem em caminhões vocacionais pesados onde as restrições de massa da bateria permanecem críticas.

Grandes fornecedores, incluindo a American Axle & Manufacturing e a divisão Meritor da Cummins, estão expandindo suas capacidades em resposta a um aumento nas compras de eixos totalmente elétricos. Essa mudança é amplamente impulsionada por incentivos de créditos fiscais que favorecem o conteúdo doméstico. Os eixos elétricos de indução resfriados por pulverização, conhecidos por sua robusta eficiência e durabilidade, são ideais para aplicações desafiadoras, como rotas de longa inclinação. À medida que a infraestrutura da rede elétrica nacional avança, o mercado dos Estados Unidos para sistemas de eixo elétrico livres de magnetos está cada vez mais investindo em plataformas de bateria pura.

Por Configuração de Eixo Elétrico: A Integração Ganha Momentum

Os eixos elétricos integrados detinham 48,13% do tamanho do mercado de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos em 2024. Eles registrarão um CAGR de 22,14% até 2030, à medida que os fornecedores fundem motor, caixa de câmbio e inversor para reduzir o volume e simplificar o resfriamento. As carcaças unificadas permitem a compatibilidade de óleo para engrenagens e estatores, reduzindo os gradientes térmicos que afetavam os primeiros protótipos de indução. Os layouts de eixo simples prevalecem em crossovers de entrada, enquanto os sistemas de tração nas quatro rodas com motor duplo têm como alvo os veículos elétricos de desempenho, mas ainda enfrentam obstáculos de custo na ausência de economias de escala.

O EVSys800 da ZF demonstra a mudança da indústria em direção a sistemas sofisticados de eixo elétrico. Ele apresenta operações de alta tensão, bobinagens trançadas e circuitos integrados de resfriamento a óleo, tudo realizado sem ímãs de terras raras. Enquanto isso, a Magna vai além ao incorporar ASICs de controle diretamente dentro do eixo elétrico. Esse movimento não apenas simplifica a fiação, mas também aumenta a confiabilidade. Esses avanços de engenharia impulsionam a transição do mercado dos Estados Unidos para conjuntos de eixo elétrico totalmente integrados e livres de magnetos, prometendo economia de custos e desempenho térmico superior.

Por Tipo de Veículo: Liderança dos SUVs Continua

SUVs e MUVs entregaram 32,21% da participação do mercado de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos em 2024, crescendo a um CAGR de 18,03% à medida que os compradores se voltam para veículos elétricos a bateria maiores com mais espaço para carcaças de resfriamento. A tolerância ao peso neste segmento suaviza a penalidade de densidade de energia dos motores livres de magnetos, permitindo que as montadoras priorizem cadeias de suprimentos seguras. Os sedans de passeio permanecem sensíveis ao preço, inclinando as decisões em direção aos motores de indução, onde as proteções contra o preço do cobre contrabalançam a incerteza tarifária.

Vans comerciais e ônibus especificam cada vez mais acionamentos de relutância comutada, graças à sua baixa manutenção e operação tolerante a falhas, o que é valioso para o tempo de atividade de frotas. O trem de força elétrico de demonstração da Cummins registrou 400.000 milhas em uma rota de entrega de encomendas com menos de 1% de perda de tempo de atividade. Consequentemente, o mercado de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos registra forte demanda de SUVs de estilo de vida e aplicações de frotas de alto ciclo de trabalho.

Análise Geográfica

Os incentivos federais posicionam os Estados Unidos como o centro de demanda indiscutível para eixos elétricos livres de magnetos até 2030. A Seção 45X reembolsa até USD 35 por quilowatt-hora de componentes qualificados, inclinando as cadeias de suprimentos globais em direção à montagem final nos Estados Unidos. Os mandatos de defesa injetam mais USD 439 milhões de P&D direcionado para garantir a independência de terras raras em frotas táticas. Essas alavancas ancoram o mercado de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos à frente dos corredores de fabricação canadenses e mexicanos.

Clusters industriais regionais emergem ao longo do corredor Centro-Oeste-Sul, combinando usinas de aço elétrico NGO no Arkansas com plantas de bobinagem e inversores em Ohio e Michigan. A usina Big River da U.S. Steel dobrou a produção de placas NGO em 2025, reduzindo os prazos de entrega de laminação em 40%. As tarifas sobre o cobre elevam os custos de insumos, mas catalisam nova capacidade de fundição no Arizona, prometendo estabilidade de custo de bobinas a longo prazo, apesar da volatilidade de curto prazo.

No entanto, o risco de política paira: o proposto encerramento em 2025 do crédito de veículo limpo de USD 7.500 ameaça uma queda de 42% na adoção de veículos elétricos, o que repercutiria em toda a demanda de eixos elétricos. Os fornecedores se protegem expandindo programas de exportação para a Europa e o Japão, onde a ansiedade com as terras raras também impulsiona a adoção de tecnologias livres de magnetos, mas sem suporte fiscal equivalente.

Cenário Competitivo

A fragmentação do mercado prevalece porque nenhum fornecedor único domina o mercado. BorgWarner, Dana, American Axle & Manufacturing, Schaeffler e ZF compõem o grupo líder, cada um investindo pesadamente anualmente em reequipamento.

Os movimentos estratégicos destacam a integração vertical. A Schaeffler se fundiu com a Vitesco Technologies para reunir eletrônica de potência, enquanto a Cummins concluiu a aquisição da Meritor, garantindo expertise em inversores cativos e freios por fio. As startups adicionam pressão disruptiva: a Niron Magnetics escala ímãs de nitreto de ferro para motores pequenos, enquanto a Conifer levantou USD 20 milhões para trens de força elétricos agnósticos a magnetos.

As publicações de patentes aumentaram para uma participação substancial ano a ano, centradas em topologia de rotor e canais de estator resfriados por pulverização. O risco de litígio permanece baixo porque a colaboração acadêmica aberta por meio de contratos do Departamento de Energia fomenta o licenciamento cruzado. Consequentemente, o mercado de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos exibe concentração de nível médio, mas alta rotatividade tecnológica, recompensando os participantes que podem acelerar as conquistas de projetos com conformidade de conteúdo doméstico.

Líderes do Setor de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos

BorgWarner

ZF Friedrichshafen

American Axle & Manufacturing

Magna International

Dana Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Ricardo concluiu o desenvolvimento do protótipo Alumotor, um motor de propulsão elétrica sem terras raras e sem cobre que alcança 214 kW de potência com mais de 92% de eficiência por meio de bobinagens de grampo de alumínio e tecnologia de resfriamento a óleo. O projeto financiado pela Innovate UK aborda os impactos ambientais das matérias-primas críticas, enquanto demonstra escalabilidade para aplicações de veículos comerciais leves.

- Janeiro de 2025: A Niron Magnetics apresentou os Ímãs Clean Earth feitos de nitreto de ferro, alcançando 2,4 teslas de força magnética, superando os ímãs de neodímio enquanto produz 80% menos emissões de CO2 e reduz o uso de água. A empresa está fazendo a transição para a produção em escala de toneladas, com a instalação prevista para estar operacional até 2026. Ela tem como alvo aplicações de veículos elétricos e energia eólica com resíduos domésticos de sal de ferro e nitrogênio proveniente de energia renovável.

Escopo do Relatório do Mercado de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos

| Motores Síncronos com Excitação Externa |

| Motores de Indução |

| Motores de Relutância Comutada |

| Acionamento Totalmente Elétrico |

| Acionamento Híbrido |

| Acionamento Híbrido Plug-in |

| Eixo Elétrico Simples |

| Eixo Elétrico Duplo |

| Eixo Elétrico Integrado |

| Automóveis de Passeio | Hatchbacks |

| Sedans | |

| SUVs e MUVs | |

| Veículos Comerciais | Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados | |

| Ônibus e Micro-ônibus |

| Por Tipo de Motor | Motores Síncronos com Excitação Externa | |

| Motores de Indução | ||

| Motores de Relutância Comutada | ||

| Por Tipo de Acionamento | Acionamento Totalmente Elétrico | |

| Acionamento Híbrido | ||

| Acionamento Híbrido Plug-in | ||

| Por Configuração de Eixo Elétrico | Eixo Elétrico Simples | |

| Eixo Elétrico Duplo | ||

| Eixo Elétrico Integrado | ||

| Por Tipo de Veículo | Automóveis de Passeio | Hatchbacks |

| Sedans | ||

| SUVs e MUVs | ||

| Veículos Comerciais | Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Micro-ônibus | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Sistema de Eixo Elétrico Livre de Magnetos dos Estados Unidos?

O mercado é avaliado em USD 1,27 bilhão em 2025.

Com que rapidez está crescendo a demanda por eixos elétricos livres de magnetos?

A receita do mercado está prevista para crescer a um CAGR de 14,76% para atingir USD 2,51 bilhões até 2030.

Qual tipo de motor lidera as vendas atualmente?

Os motores de indução detêm 44,56% de participação de mercado com base em cadeias de suprimentos maduras e baixo custo.

Por que as montadoras estão se afastando dos ímãs de terras raras?

A volatilidade de preços, as restrições de exportação e os créditos da Seção 45X tornam os projetos livres de magnetos mais resilientes e financeiramente atrativos.

Quais apoios de política existem para a produção nos EUA?

Os créditos de produção da Seção 45X da Lei de Redução da Inflação reembolsam o conteúdo doméstico e vigoram até 2033.

Qual segmento de veículos apresenta a maior adoção?

SUVs e MUVs respondem por cerca de um terço da demanda de 2024 e estão crescendo a um CAGR de 18,03%.

Página atualizada pela última vez em: