Tamanho e Participação do Mercado de Embalagem de LED dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

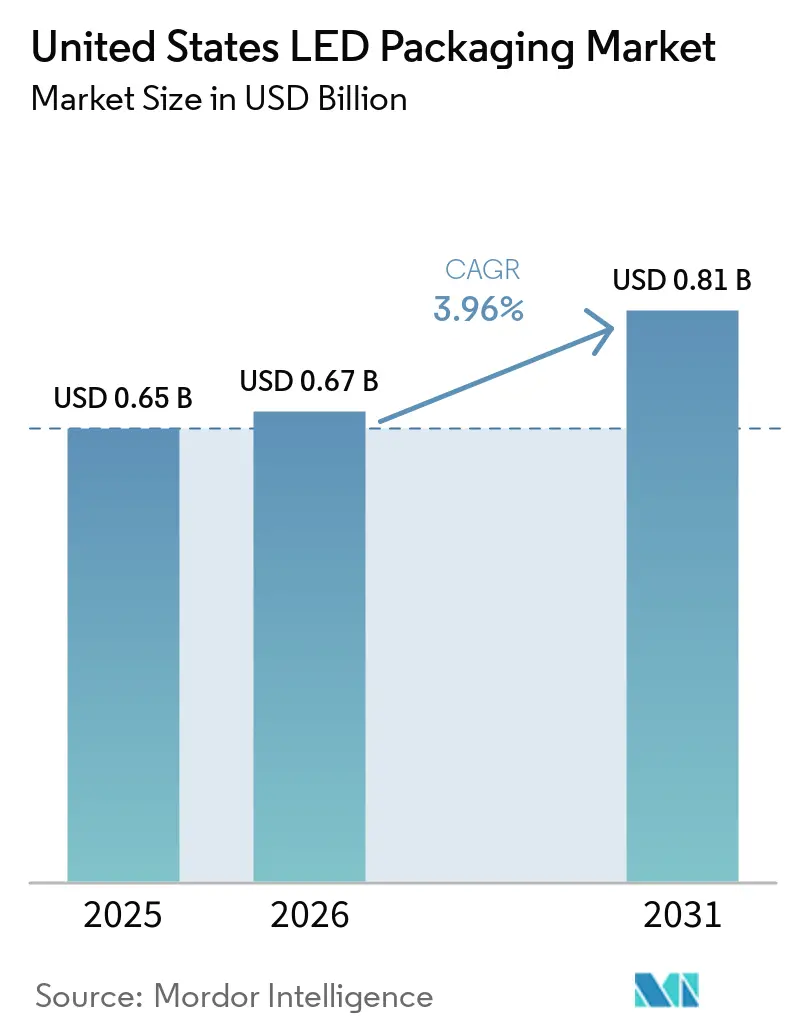

| Tamanho do mercado no ano base (2025) | 0.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.96% CAGR |

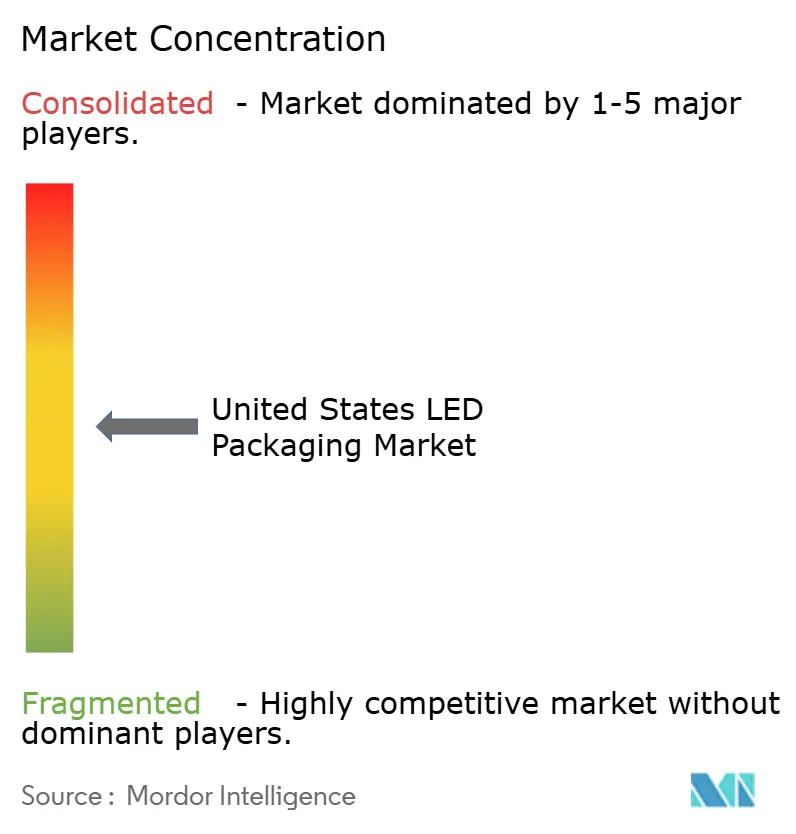

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagem de LED dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de embalagem de LED dos Estados Unidos foi avaliado em USD 0,65 bilhão em 2025 e estima-se que cresça de USD 0,67 bilhão em 2026 para atingir USD 0,81 bilhão até 2031, a um CAGR de 3,96% durante o período de previsão 2026-2031. Uma base de fornecimento doméstico madura, mandatos mais elevados de eficácia de lâmpadas e inovações específicas por aplicação estão sustentando a demanda mesmo com os volumes unitários estabilizando. O contínuo endurecimento das normas de eficiência energética dos EUA está deslocando o design de produtos para embalagens de maior potência que entregam mais lúmens por componente, mantendo a qualidade de cor e a confiabilidade térmica. As montadoras automotivas estão acelerando a transição para faróis pixelados, módulos de monitoramento do motorista e LiDAR de curto alcance, que favorecem embalagens em escala de chip compactas e substratos cerâmicos. O crescimento da iluminação para horticultura em fazendas verticais e estufas está estimulando o interesse em espectros ajustáveis e módulos com UV aprimorado, reforçando o investimento em fósforos de terras raras e encapsulantes avançados. Ao mesmo tempo, os incentivos de relocalização industrial no âmbito do programa CHIPS for America estão encorajando a construção de linhas piloto para processamento de nível de wafer com fan-out e substratos de núcleo de vidro, posicionando os fabricantes dos EUA para reduzir a dependência de importações de materiais e ferramentas críticos.

Principais Conclusões do Relatório

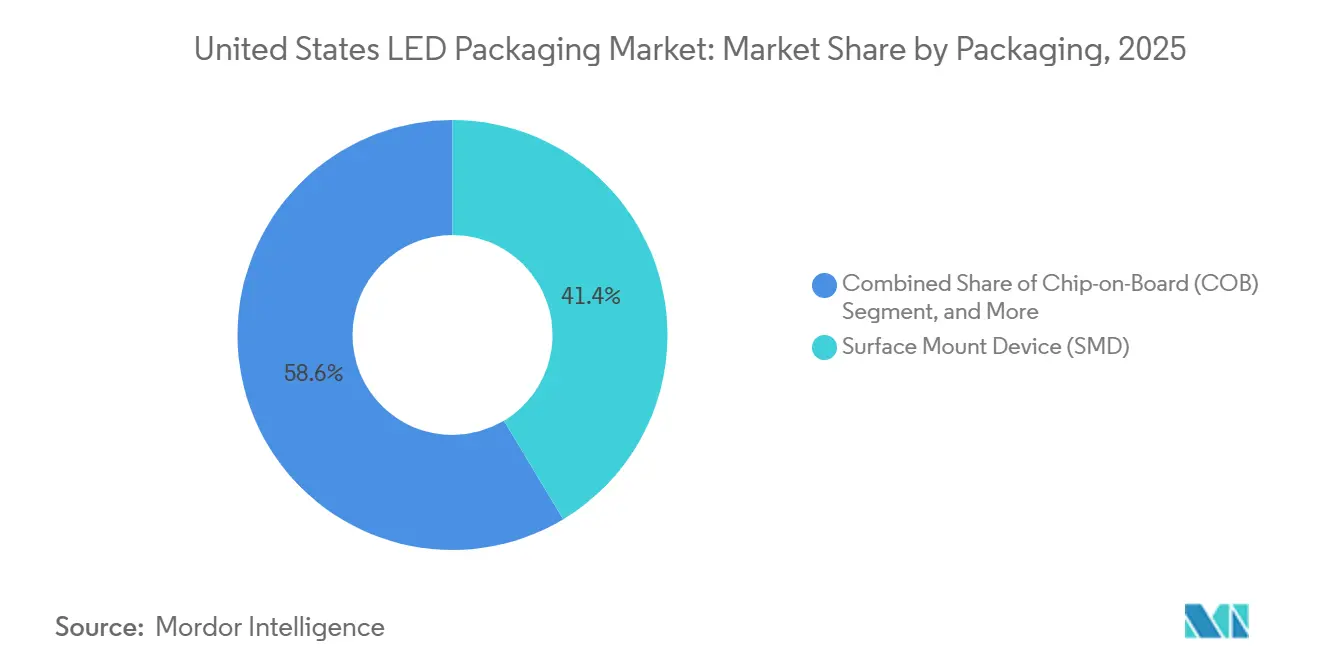

- Por arquitetura de embalagem, as embalagens de dispositivo de montagem em superfície lideraram com uma participação de receita de 41,38% do Mercado de Embalagem de LED dos Estados Unidos em 2025, enquanto as embalagens em escala de chip devem se expandir a um CAGR de 4,44% até 2031.

- Por classe de potência, as embalagens de média potência representaram 36,83% do tamanho do mercado de embalagem de LED dos Estados Unidos em 2025, enquanto as embalagens de alta potência avançam a um CAGR de 4,21% até 2031.

- Por tipo de emissão, as embalagens de LED visível dominaram com 88,47% de participação em remessas em 2025, mas as embalagens de LED ultravioleta estão prontas para crescer a um CAGR de 4,39% no mesmo período.

- Por química de material, os substratos representaram 32,68% da participação do mercado de embalagem de LED dos Estados Unidos em 2025, enquanto fósforos e revestimentos devem crescer a um CAGR de 4,27% até 2031.

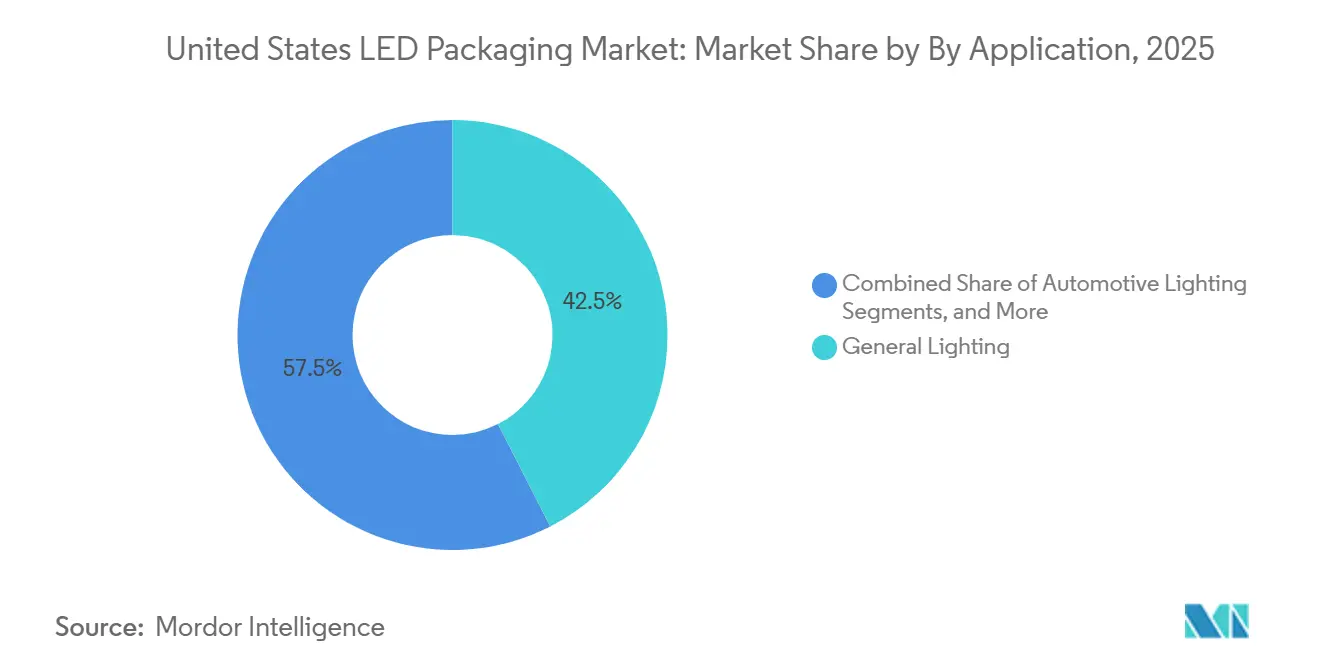

- Por aplicação, a iluminação geral representou 42,49% da receita de 2025, mas a iluminação automotiva tem previsão de registrar o CAGR mais rápido de 4,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagem de LED dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Adoção de Retroiluminação Mini-LED | +1.2% | Hubs nacionais, da Califórnia e do Texas | Médio prazo (2-4 anos) |

| Endurecimento das Normas de Eficiência Energética dos EUA | +1.0% | Nacional | Longo prazo (≥ 4 anos) |

| Rápido Crescimento de LED Automotivo em Sensores ADAS | +0.9% | Corredores automotivos de Michigan e Califórnia | Médio prazo (2-4 anos) |

| Expansão da Iluminação para Horticultura | +0.5% | Califórnia, Arizona, Texas, Colorado | Médio prazo (2-4 anos) |

| Incentivos de Relocalização Industrial para Embalagem de Semicondutores | +0.3% | Locais piloto no Arizona, Califórnia e Geórgia | Longo prazo (≥ 4 anos) |

| Avanços na Embalagem Integrada de Fotônica de Silício | +0.1% | Clusters de fotônica na Califórnia e Massachusetts | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Retroiluminação Mini-LED

Samsung e LG introduziram televisores RGB Mini-LED com mais de 1.000 zonas de escurecimento, triplicando a contagem de LEDs em comparação com os designs de iluminação de borda legados. O passo mais fino exige embalagens em escala de chip abaixo de 1 mm², ferramentas automatizadas de coleta e posicionamento que excedem 100.000 unidades por hora e vias térmicas aprimoradas para manter as temperaturas de junção abaixo de 85 °C, preservando a estabilidade de cor ao longo da vida útil do produto.[1]Samsung Electronics America, "Samsung Expande a Linha de TVs de 2026," news.samsung.com As curvas de aprendizado da cadeia de suprimentos reduziram os preços médios dos televisores Mini-LED em quase 30% no último ano, movendo a tecnologia dos segmentos premium para os de médio alcance. Para os fabricantes de embalagens de LED, a arquitetura aumenta a receita por painel porque os dies vermelhos, verdes e azuis discretos substituem os LEDs brancos mais os filmes de pontos quânticos. A demanda é mais forte nos hubs de montagem de eletrônicos de consumo na Califórnia e no Texas, onde os ciclos de design rápidos favorecem fornecedores domésticos capazes de prazos de entrega curtos. A mudança também estimula o investimento em placas de circuito impresso de núcleo metálico de baixa deformação que dissipam o calor de pontos quentes em matrizes de alta densidade de pixels.

Endurecimento das Normas de Eficiência Energética dos EUA para Iluminação de Estado Sólido

O Departamento de Energia dos EUA finalizou uma norma em abril de 2024 que eleva a eficácia das lâmpadas de serviço geral para aproximadamente 120 lm W⁻¹ até julho de 2028, eliminando efetivamente a maioria das tecnologias não LED.[2]Departamento de Energia dos EUA, "Normas de Conservação de Energia para Lâmpadas de Serviço Geral," federalregister.gov Os fabricantes de embalagens de LED devem, portanto, melhorar a eficiência de conversão de fósforo e adotar designs flip-chip de baixa resistência térmica que sustentam altas correntes de acionamento sem desvio de cor. As lâmpadas integradas agora devem atender a limites de fator de potência de 0,7 ou superior, vinculando o design térmico da embalagem ao desempenho do driver eletrônico. Os produtos de alto IRC e de cor ajustável enfrentam compromissos de otimização mais rigorosos, levando a linhas de produtos segmentadas que separam modelos focados em conformidade de ofertas premium de iluminação centrada no ser humano. A longo prazo, a norma sustenta uma base estável de demanda de substituição, amortecendo o mercado de embalagem de LED contra oscilações cíclicas nos gastos com novas construções.

Rápida Penetração de LED Automotivo em Sensores ADAS

As montadoras estão incorporando emissores infravermelhos de 940 nm para câmeras de monitoramento do motorista, reconhecimento de gestos e LiDAR de curto alcance para atender às próximas regulamentações europeias de distração do motorista. As embalagens qualificadas para uso automotivo suportam temperaturas de junção de até 125 °C e 1.000 ciclos térmicos conforme os padrões AEC-Q102, favorecendo substratos cerâmicos e fixação de die por eutético de ouro-estanho. O dispositivo EVIYOS 2.0 pixelado da ams OSRAM combina 25.600 pixels controláveis em 40 mm², integrando iluminação com detecção de profundidade de voo em uma única unidade. A capacidade doméstica está emergindo: a Lumentum comprometeu centenas de milhões de dólares em uma instalação em Greensboro, Carolina do Norte, que processará lasers de fosfeto de índio adaptáveis a módulos automotivos, com aumento de produção previsto para 2028. A convergência de iluminação e detecção está redefinindo o design de embalagens em torno de interconexões de alta densidade e gerenciamento térmico em tempo real.

Expansão da Iluminação para Horticultura em Agricultura de Ambiente Controlado

Fazendas verticais e estufas estão atualizando para luminárias LED multicanal que entregam eficácia de fóton fotossintético acima de 3,0 µmol J⁻¹, permitindo ajuste espectral em comprimentos de onda azul, vermelho, vermelho distante e UV para otimizar as características das culturas. Os requisitos de horticultura v4.0 do DesignLights Consortium endureceram os limites de eficácia, levando os fabricantes de embalagens a documentar o fluxo de fótons e o desempenho térmico em temperaturas de operação em vez de pontos de teste ambientes. A orientação de extensão da Universidade de Missouri destaca a necessidade de montagem em proximidade dentro de 15 cm das copas das plantas, posicionamento remoto do driver e invólucros com classificação IP65, todos os quais influenciam o tamanho da embalagem, a seleção de revestimento e o design do conector. Os produtores avaliam o custo total de propriedade ao longo de 50.000 horas de vida útil, recompensando os fornecedores de LED que podem certificar a manutenção de lúmens e a estabilidade espectral e integrar com software de controle climático. Essas dinâmicas impulsionam a demanda por embalagens de alta potência com substratos cerâmicos e encapsulantes estáveis a UV.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capex Inicial para Linhas de Embalagem Avançada | -0.7% | Nacional, especialmente pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Riscos de Litígio de PI em Torno de Processos Flip-Chip | -0.5% | Segmentos automotivo e de alta potência | Médio prazo (2-4 anos) |

| Volatilidade no Fornecimento de Fósforo de Terras Raras | -0.4% | Todas as embalagens de LED com conversão de cor | Médio prazo (2-4 anos) |

| Desafios de Gerenciamento Térmico em Níveis de Potência Ultra-Elevada | -0.3% | Automotivo, horticultura, infraestrutura externa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex Inicial para Linhas de Embalagem Avançada

A configuração de ligação flip-chip, montagem de embalagem em escala de chip e inspeção óptica automatizada requer investimentos de USD 30 milhões a USD 80 milhões por local. Os prazos de entrega de ferramentas frequentemente excedem 12 meses, e apenas um punhado de fornecedores globais fornece fornos de fixação de die eutético, revestidores de fósforo em nível de wafer e sistemas de coleta e posicionamento abaixo de 0,2 mm. Embora o programa CHIPS for America tenha concedido USD 1,4 bilhão para linhas piloto de embalagem avançada, os primeiros volumes comerciais servirão à microeletrônica de alta margem muito antes dos produtos de LED. Muitos fabricantes de embalagens regionais, portanto, terceirizam etapas críticas para subcontratados no Leste Asiático, incorrendo em custos logísticos e exposição a oscilações tarifárias. O acesso a capital acessível continua sendo a principal barreira para os menores participantes dos EUA que desejam atingir nichos automotivos ou de horticultura de alta confiabilidade.

Riscos de Litígio de PI em Torno de Processos Flip-Chip

A Everlight entrou com processos judiciais nos EUA em fevereiro de 2026 contra a Lumileds e a Seoul Semiconductor, alegando violação da Patente dos EUA 7.554.126 que cobre a otimização da proporção de eletrodos em embalagens flip-chip.[3]Everlight Electronics Co., Ltd., "Processo por Violação de Patente de LED Contra a Lumileds," en.everlight.com Decisões europeias anteriores forçaram recalls de produtos onde a tecnologia WICOP da Seoul estava envolvida, demonstrando que as liminares podem interromper as cadeias de suprimentos rapidamente. As negociações de licenciamento podem adicionar 5%-15% aos custos de lista de materiais e atrasar os lançamentos em seis a doze meses enquanto as análises de liberdade de operação prosseguem. Os grandes players mitigam a exposição por meio de licenciamento cruzado, como o amplo acordo de outubro de 2025 entre a Nichia e a ams OSRAM, mas as empresas menores sem portfólios de patentes extensos permanecem vulneráveis. Prêmios de seguro mais altos e reservas legais comprimem ainda mais as margens em segmentos já competitivos em custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de Embalagem: Designs Compactos Impulsionam a Adoção de CSP

As embalagens em escala de chip representam a trajetória de crescimento mais rápida, expandindo-se a um CAGR de 4,44%, à medida que os fabricantes de televisores e as montadoras automotivas demandam tamanhos sub-milimétricos que reduzem as perdas ópticas e simplificam a montagem. Os formatos de dispositivo de montagem em superfície ainda entregaram a maior participação de mercado de embalagem de LED de 41,38% em 2025, apoiados pela ampla disponibilidade e infraestrutura de coleta e posicionamento bem estabelecida.

A migração para retroiluminações Mini-LED de passo fino e faróis pixelados está elevando o interesse em arquiteturas flip-chip que eliminam os eletrodos no lado superior, reduzindo a resistência térmica de junção a caixa em até 40%. Enquanto isso, os módulos chip-on-board mantêm relevância em downlights comerciais e luminárias de horticultura onde o fluxo contínuo de alta intensidade e a saída de cor uniforme são importantes. As embalagens de pinos duplos em linha e de furo passante persistem na sinalização de retrofit, mas enfrentam erosão à medida que os processos automatizados de montagem em superfície dominam. Os conceitos de dispositivo de matriz integrada e vidro sobre placa dentro do mercado de embalagem de LED estão emergindo para co-empacotar ICs de driver, dissipadores térmicos e ópticas para displays altamente integrados, sinalizando uma convergência das disciplinas de fabricação de semicondutores e de circuitos impressos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Classe de Potência: Designs de Alta Potência Capturam Nova Demanda Regulatória

Os dispositivos de média potência detinham 36,83% do mercado de embalagem de LED dos Estados Unidos em valor em 2025, pois satisfazem os requisitos típicos de lâmpadas tipo A e troffers a custo modesto, mas o endurecimento das normas de eficácia favorece a consolidação em embalagens menos numerosas e mais brilhantes. Os módulos de alta potência (1-3 W) devem, portanto, superar o tamanho geral do mercado de embalagem de LED com um CAGR de 4,21%, impulsionados por retrofits de iluminação de ruas, luminárias de horticultura e feixes automotivos adaptativos que requerem fluxo luminoso sustentado.

As unidades de potência ultra-elevada acima de 3 W enfrentam densidades de fluxo térmico próximas a 85 W cm⁻², compelindo a adoção de cerâmicas de nitreto de alumínio, dissipadores de calor de câmara de vapor e estratégias de resfriamento ativo. Na extremidade oposta, os indicadores de baixa potência perdem relevância nas lâmpadas de serviço geral à medida que os limites mínimos de lúmens aumentam. O aumento das correntes de acionamento também está direcionando os investimentos em P&D para fixação de die sinterizada em prata de alta confiabilidade e compósitos de fósforo-silicone de alta condutividade térmica, mantendo o desempenho mesmo quando as junções ultrapassam 100 °C durante ciclos de trabalho automotivos ou hortícolas.

Por Tipo de Emissão: Expansão UV Diversifica os Fluxos de Receita

As embalagens de LED visível dominaram 88,47% das remessas do mercado de embalagem de LED dos Estados Unidos em 2025, mas os dispositivos ultravioleta mostram a maior velocidade, avançando a 4,39% ao ano com a demanda de esterilização e cura de resina. Os módulos UVA sintonizados próximos a 365 nm permitem a cura rápida de adesivos em linhas de montagem de eletrônicos e automotivos, enquanto os chips UVC na faixa de 260-280 nm suportam a desinfecção de água sem mercúrio.

O design da embalagem deve acomodar janelas de quartzo ou silicones estáveis a UV, pois as epóxis padrão amarelecem sob fótons de alta energia. Os emissores infravermelhos, particularmente os VCSELs de 830-940 nm, estão crescendo em câmeras de monitoramento do motorista e sensores de reconhecimento facial de smartphones, criando oportunidades de cruzamento para os participantes do setor de embalagem de LED que já fornecem matrizes de faróis automotivos. Essas mudanças reduzem a dependência de receita das categorias tradicionais de luz visível e incentivam o investimento em encapsulantes especializados, fios de ligação e filtros ópticos.

Por Química de Material: Inovação em Fósforo Aprimora o Controle Espectral

Os substratos lideraram com 32,68% da participação do mercado de embalagem de LED em 2025, refletindo wafers de safira, silício e cerâmica que ancoram os dies e canalizam o calor. No entanto, os fósforos e revestimentos registram a maior taxa de crescimento de 4,27% até 2031, impulsionados por composições de vermelho e verde de banda estreita que desbloqueiam a conformidade com a gama de cores BT.2020 e DCI-P3 em displays premium.

A volatilidade das terras raras continua sendo um risco central, pois o processamento de európio e térbio está fortemente concentrado na China, levando a estratégias de dupla fonte na cadeia de suprimentos e iniciativas de fósforo reciclado. Os materiais de encapsulamento estão migrando para silicones de alto índice de refração (n≈1,6) que aumentam a extração de luz em até 15% enquanto resistem à degradação fototérmica. Na fixação de die, o eutético de ouro-estanho continua sendo o padrão de referência para confiabilidade de alta potência, embora as pastas sinterizadas em prata estejam ganhando aceitação porque eliminam o risco de formação de vazios e correspondem melhor ao coeficiente de expansão térmica do que as soldas.

Por Aplicação: Iluminação Automotiva Supera a Iluminação Geral

A iluminação geral permaneceu o maior uso final com 42,49% do mercado de embalagem de LED dos Estados Unidos em 2025, mas seu crescimento desacelera à medida que os ciclos de substituição se alongam e os ganhos de eficácia se estabilizam. A iluminação automotiva, por outro lado, tem previsão de crescer a um CAGR de 4,16%, impulsionada por feixes de condução adaptativos, comunicação baseada em projeção e a fusão de iluminação com sensores de percepção.

A demanda por display e retroiluminação está se diversificando de LEDs brancos de iluminação de borda para grades RGB Mini-LED densas, multiplicando as contagens de dies por painel e aumentando a receita por polegada quadrada. Os eletrônicos de consumo impulsionam fatores de forma ultra-finos e integração de sensores sob o display, recompensando designs de embalagem abaixo de 0,5 mm de altura z. Os nichos industriais e especializados, incluindo cura UV, visão de máquina e diagnósticos médicos, favorecem a vedação hermética e substratos cerâmicos, mantendo margens premium apesar dos volumes modestos dentro do mercado de embalagem de LED mais amplo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Califórnia, Texas e Arizona ancoram a maior concentração de instalações de embalagem de LED do país, beneficiando-se da proximidade com fabricantes contratados de eletrônicos de consumo, abundante talento de engenharia e infraestrutura de semicondutores estabelecida. As linhas piloto do programa CHIPS for America no Arizona e na Califórnia devem reduzir os custos de substrato e acelerar a adoção de processos de nível de wafer com fan-out até o final da década.

Michigan, Ohio e os estados circundantes dos Grandes Lagos experimentam forte demanda induzida das montadoras automotivas que integram faróis matriciais, sistemas de monitoramento do motorista e módulos LiDAR de curto alcance. O alinhamento regulatório com os próximos mandatos europeus de aviso de distração já está influenciando as especificações de componentes domésticos, elevando a demanda por embalagens infravermelhas qualificadas AEC-Q102.

Os clusters de fazendas verticais na Califórnia, Colorado e Arizona lideram a adoção nos EUA de luminárias hortícolas de alta eficácia, intensificando o fornecimento local de módulos de LED de alta potência e misturas de fósforo adaptadas para espectros específicos de culturas. Enquanto isso, os corredores de pesquisa em fotônica em Massachusetts e Nova York avançam na integração de fotônica de silício e híbridos de pontos quânticos, embora o volume comercial de embalagens permaneça amplamente concentrado no Sudoeste e na Costa Oeste.

Cenário Competitivo

Líderes globais como Nichia, ams OSRAM, Lumileds e Seoul Semiconductor controlam participação considerável por meio de epitaxia verticalmente integrada, síntese de fósforo e montagem de módulos. O licenciamento cruzado de 2025 entre Nichia e ams OSRAM, cobrindo milhares de invenções baseadas em nitreto, reduz o risco de litígio para clientes que adquirem faróis matriciais e módulos de interior automotivo. A ams OSRAM confirmou a classificação número um na lista de LED embalado de 2025 da TrendForce e relatou crescimento de 7% ano a ano em seu portfólio principal de semicondutores.

Participantes domésticos de médio porte, como Bridgelux e Luminus Devices, conquistam nichos em downlights arquitetônicos de alto IRC e desinfecção UV-C, aproveitando serviços de prototipagem rápida e suporte de engenharia de aplicações para compensar desvantagens de escala. O lançamento em 2026 da Cree LED de montagens de PCB de Nível 2 prontas para uso visa simplificar as cadeias de suprimentos dos fabricantes de luminárias e capturar mais valor a montante.

O litígio de PI continua sendo uma alavanca estratégica: os dois processos da Everlight contra a Lumileds e a Seoul Semiconductor aumentam a incerteza para os produtores sem portfólios de patentes extensos. Simultaneamente, o setor está investindo em gerenciamento térmico avançado, como substratos de nitreto de alumínio e integração de câmara de vapor, para desbloquear oportunidades de horticultura e automotivo de potência ultra-elevada. Essas corridas tecnológicas sustentam uma consolidação moderada, deixando espaço para participantes especializados que visam aplicações emergentes de sensores fotônicos híbridos ou espectralmente sintonizados em todo o mercado de embalagem de LED.

Líderes do Setor de Embalagem de LED dos Estados Unidos

Wolfspeed Inc.

Lumileds Holding B.V.

Osram Opto Semiconductors GmbH

Nichia Corporation

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Lumentum comprometeu centenas de milhões de dólares para adquirir e equipar um local de 240.000 pés quadrados em Greensboro, Carolina do Norte, para fabricação de lasers de fosfeto de índio e produtos fotônicos, com mais de 400 empregos planejados e aumento de produção previsto para 2028.

- Março de 2026: A Bridgelux expandiu seu portfólio linear flexível com as tiras Thrive, F90 e RGBW, entregando até 160 lm W⁻¹ e IRC 98, com classificação IP68 para instalações arquitetônicas.

- Fevereiro de 2026: A Everlight processou a Seoul Semiconductor no Distrito Leste do Texas alegando violação da patente de embalagem flip-chip 7.554.126.

- Fevereiro de 2026: A Everlight entrou com uma ação de violação separada contra a Lumileds em Delaware sobre a mesma patente que cobre as estruturas de eletrodos flip-chip.

Escopo do Relatório do Mercado de Embalagem de LED dos Estados Unidos

O Relatório do Mercado de Embalagem de LED dos Estados Unidos é Segmentado por Arquitetura de Embalagem (Dispositivo de Montagem em Superfície, Chip-on-Board, Embalagem em Escala de Chip, Embalagens de LED Flip-Chip, Embalagem de Pinos Duplos em Linha, Outros), Classe de Potência (Baixa Potência, Média Potência, Alta Potência, Potência Ultra-Elevada), Tipo de Emissão (Embalagens de LED Visível, Embalagens de LED Infravermelho, Embalagens de LED Ultravioleta), Química de Material (Substratos, Encapsulamento, Ligação/Fixação de Die, Fósforos/Revestimentos) e Aplicação (Iluminação Geral, Iluminação Automotiva, Display e Retroiluminação, Eletrônicos de Consumo, Industrial e Especializado). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivo de Montagem em Superfície (SMD) |

| Chip-on-Board (COB) |

| Embalagem em Escala de Chip (CSP) |

| Embalagens de LED Flip-Chip |

| Embalagem de Pinos Duplos em Linha (DIP / Furo Passante) |

| Outros – IMD, GOB, Embalagem de Display Mini-LED |

| Baixa Potência (Menos de 0,5 W) |

| Média Potência (0,5 a 1 W) |

| Alta Potência (1 a 3 W) |

| Potência Ultra-Elevada (Mais de 3 W) |

| Embalagens de LED Visível |

| Embalagens de LED Infravermelho (IR) |

| Embalagens de LED Ultravioleta (UV) |

| Substratos |

| Encapsulamento |

| Ligação / Fixação de Die |

| Fósforos / Revestimentos |

| Iluminação Geral |

| Iluminação Automotiva |

| Display e Retroiluminação |

| Eletrônicos de Consumo |

| Industrial e Especializado |

| Por Arquitetura de Embalagem | Dispositivo de Montagem em Superfície (SMD) |

| Chip-on-Board (COB) | |

| Embalagem em Escala de Chip (CSP) | |

| Embalagens de LED Flip-Chip | |

| Embalagem de Pinos Duplos em Linha (DIP / Furo Passante) | |

| Outros – IMD, GOB, Embalagem de Display Mini-LED | |

| Por Classe de Potência | Baixa Potência (Menos de 0,5 W) |

| Média Potência (0,5 a 1 W) | |

| Alta Potência (1 a 3 W) | |

| Potência Ultra-Elevada (Mais de 3 W) | |

| Por Tipo de Emissão | Embalagens de LED Visível |

| Embalagens de LED Infravermelho (IR) | |

| Embalagens de LED Ultravioleta (UV) | |

| Por Química de Material | Substratos |

| Encapsulamento | |

| Ligação / Fixação de Die | |

| Fósforos / Revestimentos | |

| Por Aplicação | Iluminação Geral |

| Iluminação Automotiva | |

| Display e Retroiluminação | |

| Eletrônicos de Consumo | |

| Industrial e Especializado |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagem de LED dos Estados Unidos?

O tamanho do mercado de embalagem de LED situou-se em USD 0,65 bilhão em 2025 e tem projeção de atingir USD 0,81 bilhão até 2031.

Qual arquitetura de embalagem está crescendo mais rapidamente?

As embalagens em escala de chip têm previsão de CAGR de 4,44% até 2031, impulsionadas por retroiluminações Mini-LED e faróis automotivos pixelados.

Como as normas de eficiência energética dos EUA influenciarão o design das embalagens?

O mandato de eficácia de aproximadamente 120 lm W⁻¹ para 2028 está levando os fabricantes a adotar arquiteturas flip-chip de alta potência que maximizam a saída de lúmens enquanto controlam a temperatura de junção.

Por que as embalagens de LED UV estão ganhando tração?

Os processos de esterilização, tratamento de água e cura industrial sem mercúrio favorecem os LEDs UVC e UVA, que têm projeção de expansão a um CAGR de 4,39%.

Quais são as principais barreiras para novos participantes domésticos?

O alto dispêndio de capital para linhas de embalagem avançada, frequentemente de USD 30 milhões a USD 80 milhões, e a exposição a litígios de patentes em torno de designs flip-chip continuam sendo obstáculos significativos.

Qual segmento de uso final contribuirá com o maior crescimento incremental?

A iluminação automotiva deve entregar a maior receita incremental até 2031, beneficiando-se da integração de feixe adaptativo, monitoramento do motorista e LiDAR.

Página atualizada pela última vez em: