Tamanho e Participação do Mercado de Embalagem de LED na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

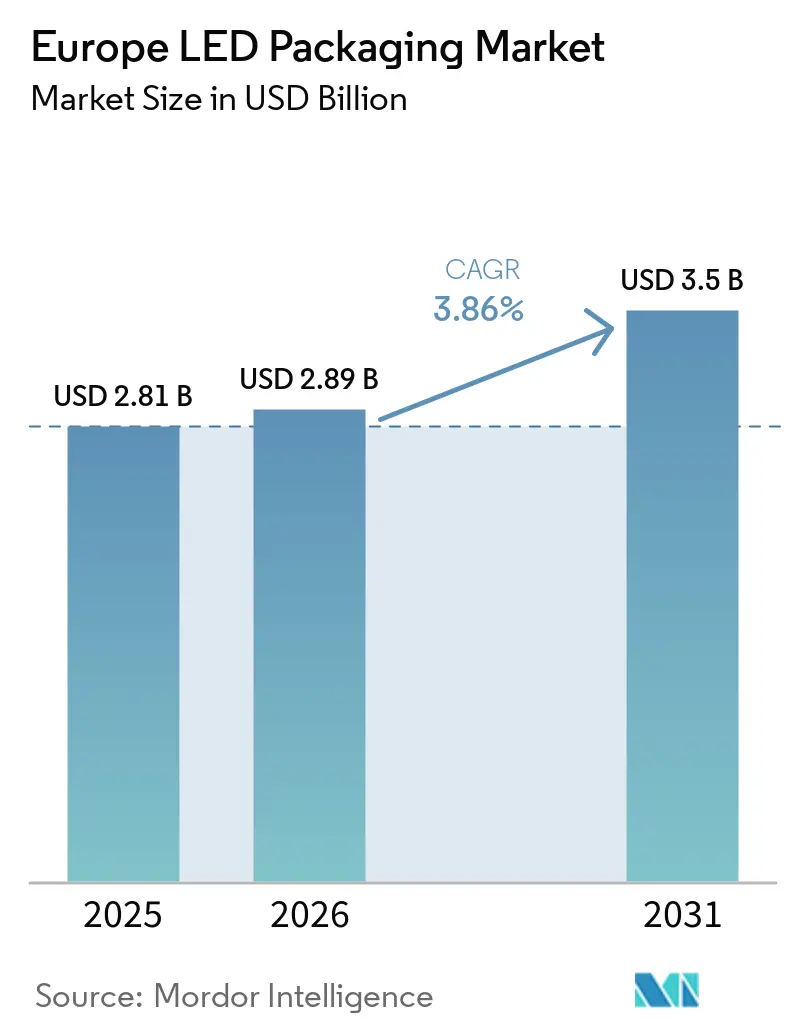

| Tamanho do mercado no ano base (2025) | 2.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.86% CAGR |

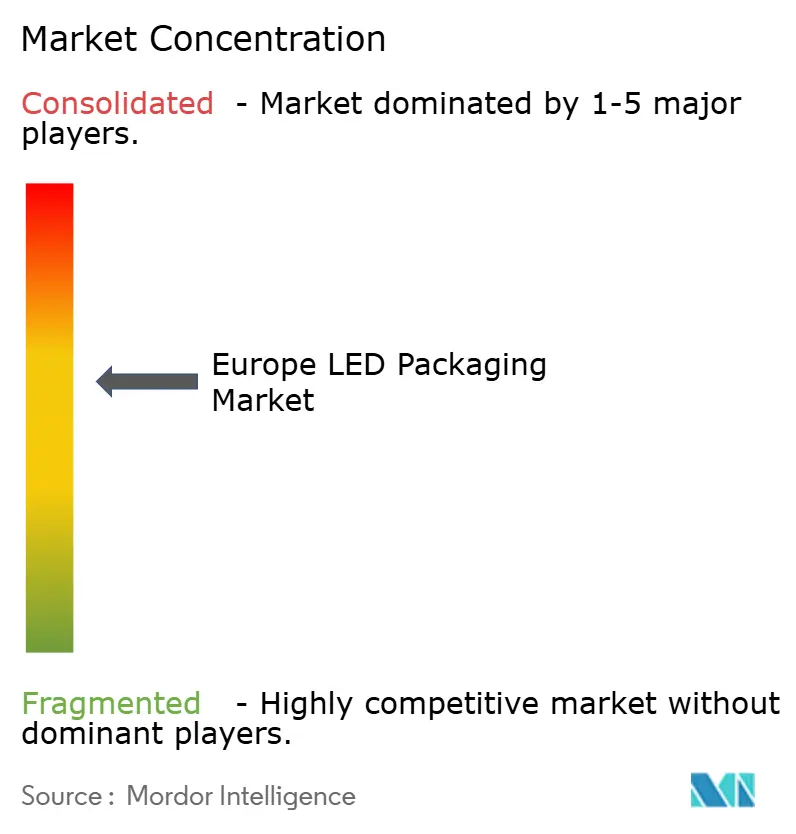

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagem de LED na Europa pela Mordor Intelligence

O tamanho do mercado de embalagem de LED na Europa está projetado para se expandir de USD 2,81 bilhões em 2025 e USD 2,89 bilhões em 2026 para USD 3,50 bilhões até 2031, registrando um CAGR de 3,86% entre 2026 e 2031. O impulso da demanda decorre dos faróis de pixel-LED automotivos, das eliminações aceleradas de luminárias halógenas e fluorescentes sob as regras de Ecodesign da União Europeia e da rápida adoção de televisores com retroiluminação mini-LED. Os fabricantes de equipamentos originais automotivos estão incorporando matrizes de flip-chip abaixo de 100 µm que permitem sistemas de farol alto adaptativo, enquanto municípios na Alemanha e na França estão substituindo 320.000 cabeças de postes de iluminação por módulos chip-on-board (COB) que reduzem o consumo de energia em 60%. Uma transição paralela está ocorrendo dentro das plantas de televisão europeias, onde a retroiluminação mini-LED de iluminação direta agora oferece mais de 1.000 zonas de escurecimento a um custo 30% menor por zona, impulsionando pedidos crescentes de pacotes compactos em escala de chip (CSP). Essas mudanças estruturais fornecem espaço para arquiteturas termicamente eficientes e de preço premium, mesmo que o crescimento da receita nominal pareça modesto.

Principais Conclusões do Relatório

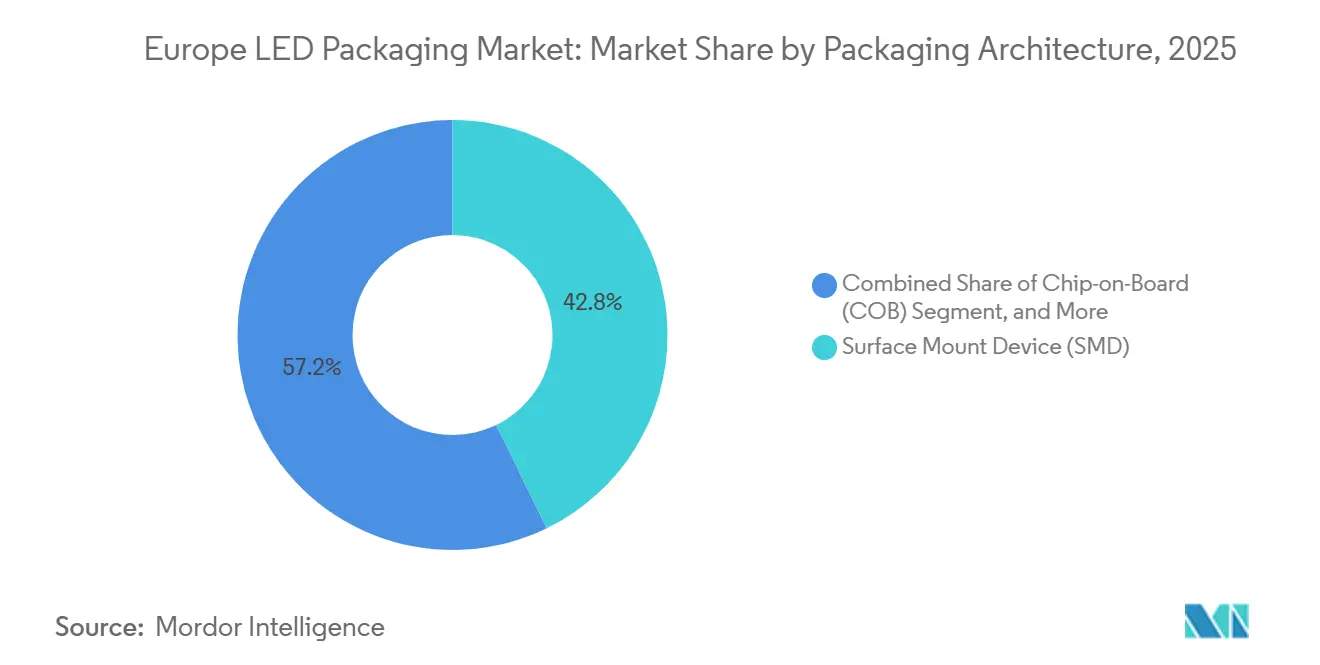

- Por arquitetura de embalagem, os dispositivos de montagem em superfície detinham 42,78% da participação de receita em 2025, enquanto os pacotes em escala de chip estão avançando a um CAGR de 4,51% até 2031.

- Por classe de potência, os pacotes de média potência capturaram 39,61% da participação do mercado de embalagem de LED na Europa em 2025, enquanto as variantes de alta potência devem crescer a 4,23% até 2031.

- Por tipo de emissão, os LEDs de espectro visível representaram 85,73% do valor de 2025, e os pacotes ultravioleta devem registrar um CAGR de 4,19% até 2031.

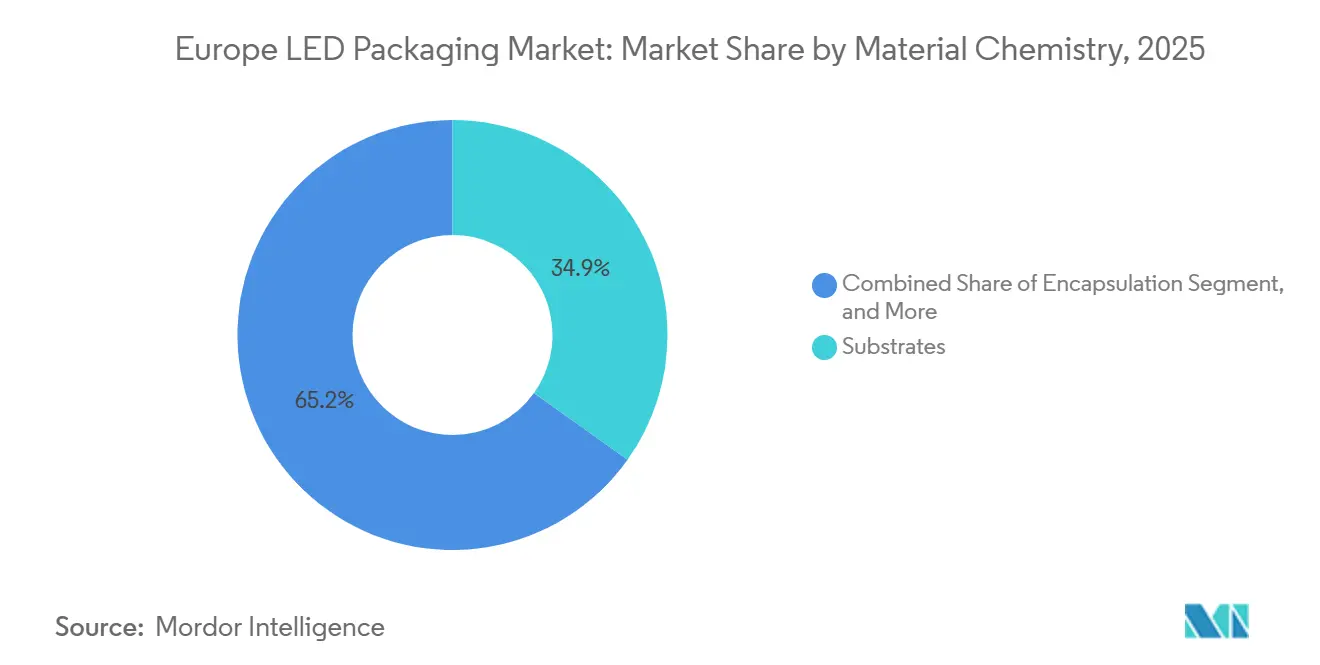

- Por química de materiais, os substratos representaram 34,85% do valor de 2025, mas as formulações de fósforo e revestimento crescerão a um ritmo de 4,44% até 2031.

- Por aplicação, a iluminação geral representou 41,48% do valor de 2025, e a iluminação automotiva crescerá a uma taxa de 4,73% até 2031.

- Por geografia, a Alemanha liderou com 26,37% de participação de receita em 2025, e a França está projetada para registrar o CAGR mais rápido de 4,65% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagem de LED na Europa

Adoção Crescente de Retroiluminação Mini-LED na Produção Europeia de TVs e Monitores

As marcas de televisão introduziram mais de vinte modelos mini-LED na CES 2026, com plantas de montagem europeias na Polônia e na República Tcheca ampliando linhas de módulos que consomem CSPs capazes de suportar temperaturas de refluxo de 260 °C. As zonas de escurecimento localizado excedem 1.000 por painel, ampliando os displays certificados HDR1400 e comprimindo o custo do conjunto de materiais em 30%. Essas dinâmicas de tração elevam os pedidos unitários para arquiteturas flip-chip e CSP adaptadas à retroiluminação de iluminação direta.

Regulamentações de Ecodesign da UE Eliminando a Iluminação Convencional

A Diretiva de Ecodesign removeu as fluorescentes T8 em 2023 e as cápsulas halógenas em setembro de 2025, desencadeando programas acelerados de retrofit, como a substituição de 220.000 luminárias em Berlim.[1]Comissão Europeia. "Diretiva de Ecodesign da UE - Cronograma de Eliminação de Iluminação," ec.europa.eu Os limites mínimos de eficácia de 120 lm/W desqualificam as tecnologias legadas, forçando os compradores municipais a adotar módulos LED de alta potência que cumprem os mandatos sem chumbo do RoHS.

Mudança dos OEMs Automotivos em Direção aos Faróis Pixel-LED

Audi, Mercedes-Benz e BMW lançaram veículos do ano-modelo 2026 equipados com módulos EVIYOS HD25 de 25.600 pixels que aumentam o conteúdo de semicondutores por carro em EUR 150 (USD 169). As novas regulamentações de feixe adaptativo ECE R48 permitem a operação contínua de farol alto, desde que as zonas de brilho sejam mascaradas, consolidando a demanda por pacotes flip-chip abaixo de 100 µm em substratos cerâmicos com resistência térmica <5 K/W.

Curva de Custo Decrescente da Tecnologia Flip-Chip CSP

Os rendimentos de embalagem em nível de wafer superaram 95% e a fixação de die migrou para ligas eutéticas que reduzem a impedância térmica em 20%. A eliminação das ligações por fio reduz a área em 50%, permitindo que os fabricantes de luminárias aumentem a densidade de lúmens enquanto se aproximam da paridade de custo com os pacotes SMD de média potência até 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para Linhas de Embalagem Avançada Abaixo de 10 µm de Passo | -0.6% | Alemanha, Áustria, França | Médio prazo (2-4 anos) |

| Exposição da Cadeia de Suprimentos a Fornecedores Asiáticos de Substratos | -0.5% | Em toda a Europa, concentrado em automotivo e display | Curto prazo (≤ 2 anos) |

| Limites de Gestão Térmica em Pacotes de Potência Ultra-Alta | -0.3% | Alemanha, Reino Unido, segmentos industriais | Longo prazo (≥ 4 anos) |

| Concorrência de Displays Micro-OLED Emergentes | -0.2% | França, Alemanha, segmentos de display premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Linhas de Embalagem Avançada Abaixo de 10 µm de Passo

Uma linha de passo de bump abaixo de 10 µm requer steppers de litografia e ferramentas de transferência em massa que juntos excedem EUR 100 milhões (USD 113 milhões), estendendo o retorno do investimento além de cinco anos e consolidando a produção entre alguns poucos incumbentes verticalmente integrados.

Exposição da Cadeia de Suprimentos a Fornecedores Asiáticos de Substratos

A Europa atualmente importa mais de 70% de seus substratos de LED de safira e carboneto de silício. As fábricas domésticas subsidiadas pela Lei de Chips da UE não abrirão até 2028, deixando os fabricantes de embalagens vulneráveis a picos de preços e riscos de alocação durante os lançamentos de modelos automotivos do ano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de Embalagem: Pacotes em Escala de Chip Ganham Força

Os pacotes em escala de chip estão crescendo a uma taxa de 4,51% à medida que os painéis automotivos e os dispositivos de consumo demandam áreas compactas e baixa resistência térmica. O tamanho do mercado de embalagem de LED na Europa para CSPs está projetado para atingir USD 1,11 bilhão até 2031, enquanto os dispositivos de montagem em superfície diminuem em importância relativa à medida que os designs flip-chip oferecem economia superior de lúmens por dólar. Os dispositivos de montagem em superfície representaram 42,78% da receita em 2025. Os fabricantes de luminárias especificam cada vez mais CSPs para tiras lineares onde áreas menores melhoram a dissipação de calor e permitem raios de curvatura mais estreitos. Enquanto isso, os módulos chip-on-board permanecem preferidos em holofotes de estádio e luminárias industriais de grande altura que requerem feixes uniformes e óptica simplificada.

Os pacotes flip-chip fazem a ponte entre o legado SMD e a miniaturização CSP ao fixar o die diretamente em suportes cerâmicos, alcançando densidades de pixel acima de 10.000 px/cm². Os formatos dual in-line e de furo passante persistem na sinalização legada, mas sua participação de volume continua caindo à medida que as cadeias de suprimentos se voltam para alternativas de montagem em superfície compatíveis com refluxo. A integração em nível de componente de circuitos de driver e monitoramento de saúde, conforme demonstrado pela série OptiLamp, sublinha um roteiro no qual os limites do pacote se confundem com os módulos do sistema.

Por Classe de Potência: Pacotes de Alta Potência Atendem Aplicações de Alta Densidade de Lúmens

Os pacotes de alta potência (1-3 W) estão projetados para crescer 4,23% ao ano até 2031, impulsionados por retrofits industriais e iluminação pública municipal, onde a redução do número de luminárias diminui a mão de obra de instalação. A participação do mercado de embalagem de LED na Europa para pacotes de média potência foi de 39,61% em 2025, mas seu CAGR fica abaixo da média do segmento porque os CSPs oferecem saída equivalente em áreas menores. Os dispositivos de potência ultra-alta acima de 3 W visam instalações em estádios e horticultura, mas as restrições de gestão térmica limitam seus volumes.

PCBs de núcleo de cobre metálico com condutividade >380 W/mK, combinados com substratos cerâmicos, mantêm as temperaturas de junção abaixo de 125 °C, prolongando assim a manutenção de lúmens. As equipes de compras favorecem LEDs de alta potência com base no custo total de propriedade, aceitando preços unitários mais altos em troca de menos luminárias e períodos de retorno mais rápidos.

Por Tipo de Emissão: Pacotes Ultravioleta se Aceleram

Os LEDs ultravioleta devem registrar um CAGR de 4,19% à medida que os municípios instalam matrizes de desinfecção UV-C em sistemas de água e HVAC para atingir metas de patógenos. Os LEDs de espectro visível representaram 85,73% da participação de mercado de 2025; os dispositivos de espectro visível permanecem o carro-chefe do setor de embalagem de LED na Europa, mas seu domínio unitário mascara o crescimento desproporcional nas luminárias UV-A para horticultura que manipulam a morfologia das plantas e aceleram a fotossíntese. Os pacotes infravermelhos atendem módulos de vigilância e biometria e desfrutam de crescimento estável, mas modesto.

Os mandatos sem mercúrio estão impulsionando a adoção de LED UV, apesar da eficácia inferior em comparação com as lâmpadas de mercúrio de baixa pressão, obrigando os projetistas a especificar matrizes maiores ou correntes de acionamento mais altas. As inovações contínuas em fósforo e os substratos de nitreto de alumínio estão reduzindo essa diferença, especialmente nas saídas de 265-280 nm onde a eficácia de desinfecção atinge o pico.

Por Química de Materiais: Formulações de Fósforo Elevam a Qualidade das Cores

Os materiais de fósforo e revestimento estão se expandindo a 4,44% ao ano. Os recentes fósforos de nitreto vermelho baseados em Sr:Eu elevam os índices de renderização de cores acima de 95, permitindo que as luminárias de varejo e hotelaria correspondam ao calor halógeno sem penalidades energéticas. Os substratos representaram 34,85% da participação de mercado de 2025, ainda um terço do conjunto de materiais, e estão cada vez mais migrando de safira para carboneto de silício e nitreto de gálio sobre silício para melhorar a dissipação de calor. As resinas de encapsulamento estão migrando para silicones de alto Tg que resistem ao amarelamento em correntes de acionamento acima de 700 mA.

Inovações em fósforos de germanato de galato co-dopados com Si4+/Eu3+ elevaram a eficiência quântica interna de 37,8% para 49,0%, estabelecendo novos padrões de eficácia em pacotes de branco quente. Esses avanços químicos sustentam preços premium e diferenciam os fornecedores em segmentos onde a fidelidade de cores supera o fluxo bruto.

Por Aplicação: Iluminação Automotiva Lidera o Crescimento

A iluminação automotiva deve registrar um CAGR de 4,73% à medida que os faróis de pixel adaptativo e os sinais de direção dinâmicos se tornam padrão em veículos premium e de médio porte. O mercado de embalagem de LED na Europa para módulos automotivos deve superar USD 1,02 bilhão até 2031. A iluminação geral ainda comanda a maior participação de receita absoluta em 2025, com 41,48%, impulsionada por retrofits induzidos pelo Ecodesign, mas seu crescimento se modera à medida que os ciclos de substituição diminuem. A retroiluminação de displays recebe um impulso dos televisores mini-LED e painéis de instrumentos, enquanto as matrizes de desinfecção UV-C conquistam um nicho emergente em instalações de saúde.

Cada novo veículo equipado com faróis pixelados contém até 25.600 emissores endereçáveis, aumentando o volume de pacotes e os preços médios de venda. Os pacotes de iluminação ambiente interior que combinam chips RGB ou RGBW adicionam demanda incremental, mudando a personalização da cabine de recursos opcionais para padrão em várias marcas.

Análise Geográfica

A Alemanha representou 26,37% da receita de embalagem de LED na Europa em 2025, impulsionada pela integração de faróis de matriz de pixels pelos OEMs automotivos e pelos retrofits de iluminação industrial na Baviera e em Baden-Württemberg. A participação do mercado de embalagem de LED na Europa na Alemanha deve aumentar à medida que projetos municipais e a Lei de Chips da UE canalizam EUR 200 milhões (USD 230,88 milhões) para linhas de substratos domésticos que encurtam os prazos de entrega e reduzem a exposição às importações.[2]Conselho Europeu, "Alocações de Financiamento da Lei de Chips da UE," consilium.europa.eu

A França apresenta o crescimento mais rápido em nível de país, de 4,65% entre 2026 e 2031, impulsionado por códigos de construção nacionais que exigem luminárias exclusivamente LED e pela modernização dos postes de iluminação de Paris e Lyon com matrizes COB habilitadas para redes inteligentes. Os projetos franceses enfatizam a conformidade com o céu escuro, exigindo menor brilho e controle preciso do feixe, o que favorece pacotes de alta potência com óptica secundária capaz de ângulos de corte abaixo de 15°.

O Reino Unido e o cluster mais amplo do Resto da Europa, incluindo Polônia e Hungria, absorvem a demanda de volume por módulos SMD de média potência montados em plantas regionais que atendem aos OEMs da Europa Ocidental dentro de janelas de entrega de 48 horas. A Polônia abriga linhas de módulos da Samsung e da LG Innotek, enquanto a Hungria se especializa em SMDs de iluminação geral. As fábricas da Europa Central e Oriental também se beneficiam de custos de mão de obra 30% abaixo dos benchmarks ocidentais, reforçando seu status como nós de relocalização dentro do mercado único.

Cenário Competitivo

O mercado de embalagem de LED na Europa apresenta concentração moderada. ams-OSRAM, Lumileds e Nichia detêm conjuntamente aproximadamente 45-50% das vendas regionais. A ams-OSRAM reservou EUR 588 milhões (USD 663 milhões) para expansão de capacidade na Áustria, parcialmente garantida por subsídios da Lei de Chips da UE, para internalizar a fabricação de substratos e embalagens anteriormente fornecidas por Taiwan.[3]ams-OSRAM, "Apresentação para Investidores T4 2025," ams-osram.com A aquisição da Lumileds pela San'an Optoelectronics por USD 239 milhões traz um proprietário chinês para o ecossistema europeu, desencadeando escrutínio sob estruturas de controle de exportação que regem contratos automotivos e de defesa.

A Nichia continua a fazer valer seus direitos de propriedade intelectual, estendendo o litígio sobre fósforo YAG contra a Everlight perante o Tribunal Regional Superior de Düsseldorf. A defesa de patentes sustenta a disciplina de preços em segmentos de média potência em processo de comoditização. Os players coreanos e taiwaneses Samsung, LG Innotek, Seoul Semiconductor e Everlight complementam o fornecimento, frequentemente por meio de centros de montagem poloneses e húngaros que se beneficiam do acesso livre de tarifas à Europa Ocidental.

Perspectivas de espaço em branco emergem nos mercados de desinfecção UV-C e UV-A para horticultura, onde os obstáculos de eficácia deixam espaço para sistemas de fósforo diferenciados e substratos de nitreto de alumínio. Empresas menores como Vishay e Cree LED buscam especialização: a Vishay visa pacotes RGB ultra-compactos 0404 para painéis de micromobilidade, enquanto a Cree integra circuitos de driver e monitoramento dentro de cada pixel, reduzindo drasticamente a contagem de componentes externos e facilitando a integração do sistema.

Líderes do Setor de Embalagem de LED na Europa

ams-OSRAM AG

Lumileds Holding B.V.

Nichia Corporation

Seoul Semiconductor Co., Ltd.

Cree LED

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Vishay Intertechnology lançou o LED RGB tricolor VLMRGB1500 em um pacote 0404, 70% menor do que as alternativas PLCC-4, voltado para painéis de micromobilidade e displays de mensagens.

- Fevereiro de 2026: A Cree LED lançou pixels OptiLamp com driver integrado e monitoramento de saúde, eliminando CIs externos e reduzindo o consumo de energia em displays de grande formato.

- Dezembro de 2025: A Samsung Electronics expandiu sua linha de TVs Micro RGB para seis tamanhos de tela, cada um alcançando 100% da gama BT.2020 com LEDs abaixo de 100 µm.

- Agosto de 2025: A San'an Optoelectronics concluiu a aquisição da Lumileds Holding B.V. por USD 239 milhões, adicionando uma marca controlada por chineses à base de fornecimento europeia.

Escopo do Relatório do Mercado de Embalagem de LED na Europa

O Mercado de Embalagem de LED na Europa está testemunhando um crescimento significativo, impulsionado pelos avanços na tecnologia LED, pela crescente demanda por soluções de iluminação energeticamente eficientes e pela expansão das aplicações em vários setores. A evolução do mercado é ainda apoiada por iniciativas governamentais que promovem o uso sustentável de energia e pela crescente adoção de LEDs nos setores automotivo, de eletrônicos de consumo e industrial.

O Relatório do Mercado de Embalagem de LED na Europa é Segmentado por Arquitetura de Embalagem (SMD, COB, CSP, Flip-Chip, DIP, Outros), Classe de Potência (Baixa, Média, Alta, Ultra-Alta), Tipo de Emissão (Visível, IV, UV), Química de Materiais (Substratos, Encapsulamento, Ligação, Fósforos), Aplicação (Iluminação Geral, Automotivo, Display, Eletrônicos de Consumo, Industrial) e Geografia (Reino Unido, Alemanha, França, Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivo de Montagem em Superfície (SMD) |

| Chip-on-Board (COB) |

| Pacote em Escala de Chip (CSP) |

| Pacotes LED Flip-Chip |

| Pacote Dual In-line (DIP / Furo Passante) |

| Outros (IMD, GOB, Embalagem de Display Mini-LED) |

| Baixa Potência (Menos de 0,5 W) |

| Média Potência (0,5 - 1 W) |

| Alta Potência (1 - 3 W) |

| Potência Ultra-Alta (Maior que 3 W) |

| Pacotes LED de Espectro Visível |

| Pacotes LED Infravermelho (IV) |

| Pacotes LED Ultravioleta (UV) |

| Substratos |

| Encapsulamento |

| Ligação / Fixação de Die |

| Fósforos / Revestimentos |

| Iluminação Geral |

| Iluminação Automotiva |

| Display e Retroiluminação |

| Eletrônicos de Consumo |

| Industrial e Especializado |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Resto da Europa |

| Por Arquitetura de Embalagem | Dispositivo de Montagem em Superfície (SMD) | |

| Chip-on-Board (COB) | ||

| Pacote em Escala de Chip (CSP) | ||

| Pacotes LED Flip-Chip | ||

| Pacote Dual In-line (DIP / Furo Passante) | ||

| Outros (IMD, GOB, Embalagem de Display Mini-LED) | ||

| Por Classe de Potência | Baixa Potência (Menos de 0,5 W) | |

| Média Potência (0,5 - 1 W) | ||

| Alta Potência (1 - 3 W) | ||

| Potência Ultra-Alta (Maior que 3 W) | ||

| Por Tipo de Emissão | Pacotes LED de Espectro Visível | |

| Pacotes LED Infravermelho (IV) | ||

| Pacotes LED Ultravioleta (UV) | ||

| Por Química de Materiais | Substratos | |

| Encapsulamento | ||

| Ligação / Fixação de Die | ||

| Fósforos / Revestimentos | ||

| Por Aplicação | Iluminação Geral | |

| Iluminação Automotiva | ||

| Display e Retroiluminação | ||

| Eletrônicos de Consumo | ||

| Industrial e Especializado | ||

| Por Geografia | Europa | Reino Unido |

| Alemanha | ||

| França | ||

| Resto da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de embalagem de LED na Europa até 2031?

Projeta-se que alcance USD 3,50 bilhões até 2031, crescendo a um CAGR de 3,86% a partir de 2026.

Qual segmento do setor de embalagem de LED na Europa está se expandindo mais rapidamente?

Os pacotes em escala de chip estão avançando a um CAGR de 4,51% à medida que a miniaturização e a demanda por flip-chip se aceleram.

Por que os pacotes de LED UV estão ganhando força na Europa?

Mandatos municipais de desinfecção e regulamentações sem mercúrio estão impulsionando a adoção de UV-C e UV-A, apesar da menor eficácia em comparação com as lâmpadas de mercúrio.

Qual país registrará o crescimento mais rápido na demanda por embalagem de LED?

Prevê-se que a França registre um CAGR de 4,65% até 2031, impulsionado por retrofits de postes inteligentes e mandatos de código de construção.

Como a Lei de Chips da UE está influenciando as cadeias de suprimentos?

Subsídios superiores a EUR 200 milhões estão financiando plantas de substratos e embalagens em território nacional, reduzindo a dependência de importações asiáticas após 2028.

Qual é a principal barreira para a expansão da embalagem de micro-LED?

Linhas de passo de bump abaixo de 10 µm exigem desembolsos de capital acima de EUR 100 milhões, limitando a participação a alguns IDMs bem capitalizados.

Página atualizada pela última vez em: