Tamanho e Participação do Mercado de Terceirização de TI (ITO)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

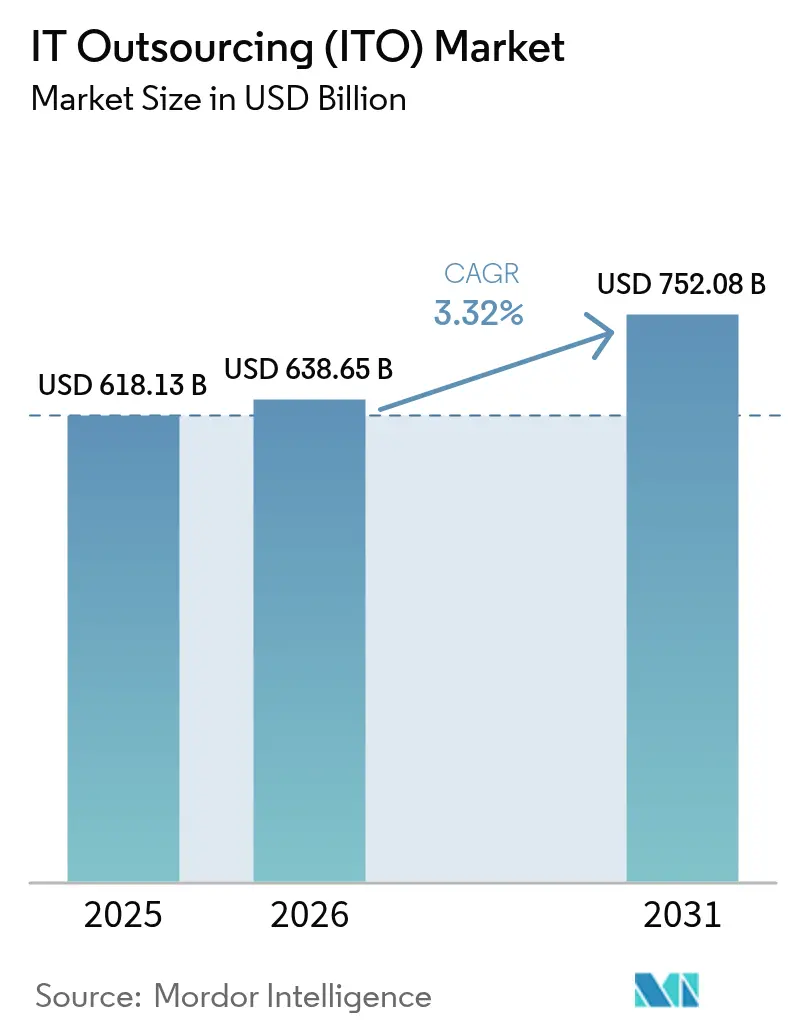

| Tamanho do Mercado (2026) | 638.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 752.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de TI (ITO) por Mordor Intelligence

O mercado de terceirização de TI foi avaliado em USD 618,13 bilhões em 2025 e estima-se que cresça de USD 638,65 bilhões em 2026 para atingir USD 752,08 bilhões até 2031, a um CAGR de 3,32% durante o período de previsão (2026-2031). A trajetória moderada reflete a maturação do setor à medida que a automação por IA generativa remodela modelos de entrega intensivos em mão de obra, impulsionando novos serviços habilitados por IA e ao mesmo tempo comprimindo contratos tradicionais baseados em headcount. As tensões geopolíticas estão levando as empresas a diversificar suas bases de fornecimento em resposta a mandatos de nuvem soberana e regras de residência de dados, fazendo com que muitos compradores combinem centros offshore, nearshore e onshore para mitigação de riscos. A escassez de talentos em cibersegurança, de 4,8 milhões de vagas em todo o mundo, está criando demanda premium por ofertas de detecção e resposta gerenciadas. A consolidação está se acelerando: negociações recentes como a aquisição de USD 1,3 bilhão da Belcan pela Cognizant e as negociações da Capgemini para adquirir a WNS ilustram como os grandes players absorvem especialistas de nicho para aprofundar capacidades de IA e ampliar portfólios. Os serviços de nuvem gerenciada estão ganhando destaque à medida que as empresas enfrentam dificuldades para governar ambientes híbridos e multicloud, enquanto a precificação baseada em resultados ganha preferência por seu alinhamento com resultados de negócios mensuráveis.

Principais Conclusões do Relatório

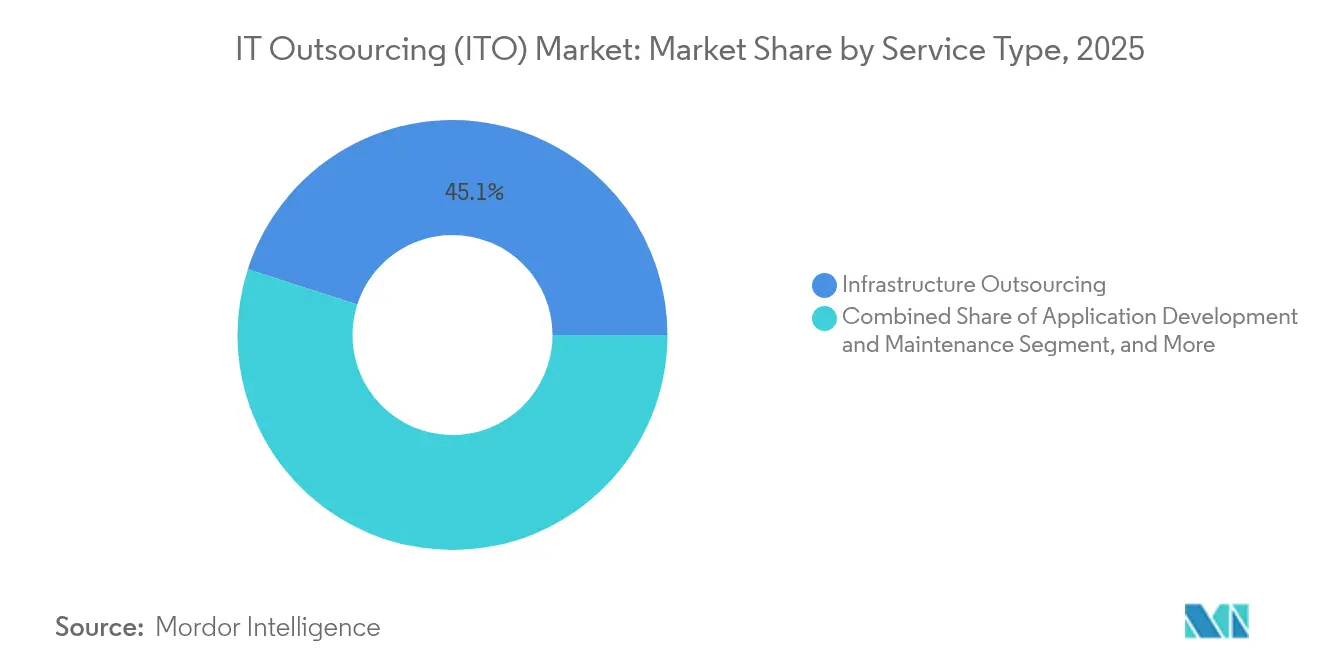

- Por tipo de serviço, a terceirização de infraestrutura liderou com 45,05% da participação do mercado de terceirização de TI em 2025; os serviços de nuvem gerenciada devem expandir a um CAGR de 3,44% até 2031.

- Por porte da organização, as grandes empresas responderam por 67,25% da participação do tamanho do mercado de terceirização de TI em 2025, enquanto as PMEs avançam a um CAGR de 3,96% até 2031.

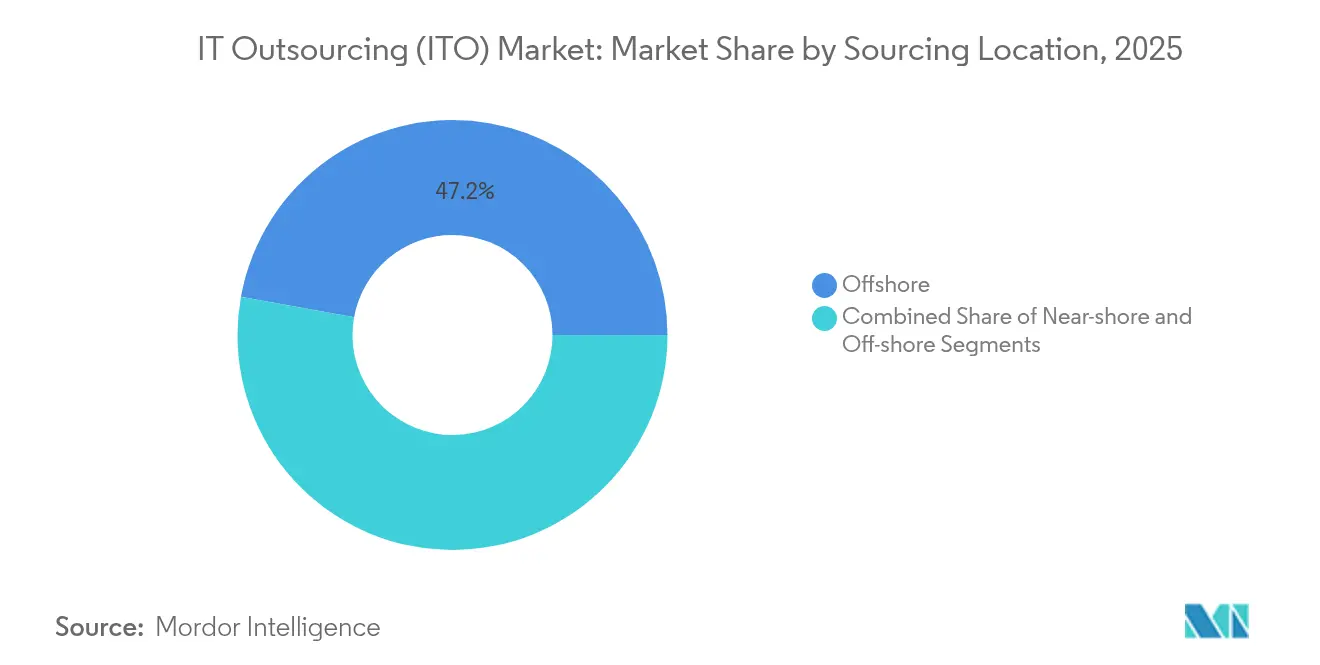

- Por localização de fornecimento, os centros offshore detiveram 47,15% da participação do tamanho do mercado de terceirização de TI em 2025; os arranjos nearshore estão progredindo a um CAGR de 5,12% até 2031.

- Por setor do usuário final, o BFSI capturou 25,18% da participação do mercado de terceirização de TI em 2025, enquanto saúde e ciências da vida deve crescer a um CAGR de 5,46% até 2031.

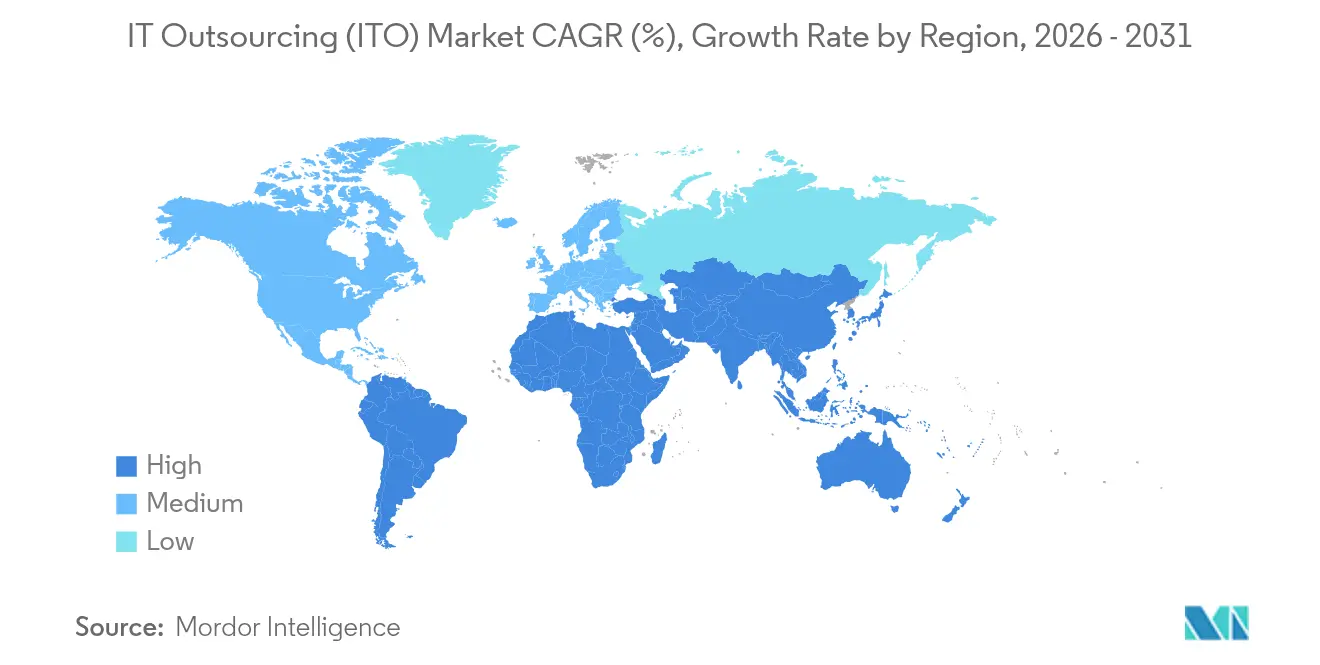

- Por geografia, a América do Norte respondeu por 24,12% da participação do tamanho do mercado de terceirização de TI em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 3,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Terceirização de TI (ITO)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por modernização de aplicações nativas em nuvem | +0.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Automação de service desk habilitada por IA generativa | +0.6% | Global, adoção antecipada na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de IA e automação na terceirização de DevOps | +0.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Escassez de talentos em cibersegurança e observabilidade | +0.4% | Global, agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Ascensão dos mandatos de nuvem soberana e residência de dados | +0.3% | Europa, Ásia-Pacífico, com repercussão para outras regiões | Longo prazo (≥ 4 anos) |

| Migração dos fornecedores para modelos de precificação baseados em resultados | +0.2% | Global, adoção antecipada na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Modernização de Aplicações Nativas em Nuvem

As empresas estão rearquitetando sistemas monolíticos em microsserviços, contêineres e funções serverless, o que abre contratos expressivos para engenharia de plataforma, orquestração de Kubernetes e design orientado a eventos. Os provedores entregam cada vez mais contratos baseados em resultados que garantem desempenho, metas de custo e escalabilidade em vez de cobrar pelo esforço, particularmente em segmentos altamente regulados, como serviços financeiros e saúde, onde a conformidade adiciona complexidade.[1]SHRM Editorial, "As Tensões Geopolíticas Estão Mudando as Estratégias Globais de Talentos," shrm.org A gestão de mudanças culturais complementa a transição técnica, e parceiros externos frequentemente orientam processos ágeis que as equipes internas não conseguem facilmente instaurar.

Automação de Service Desk Habilitada por IA Generativa

A IA generativa está reduzindo os volumes de tickets de Nível 1 em até 40% e diminuindo o tempo médio de resolução em 25% por meio de roteamento inteligente e scripts de autocorreção. Os assistentes virtuais agora compreendem o contexto em múltiplos sistemas, geram respostas personalizadas e preveem incidentes antes que os usuários percebam a interrupção. Os provedores devem, no entanto, combinar a automação com supervisão humana para questões complexas de segurança que exigem julgamento contextual.

Integração de IA e Automação na Terceirização de DevOps

Modelos de aprendizado de máquina incorporados em pipelines de CI/CD automatizam revisão de código, testes e provisionamento de infraestrutura, permitindo que os parceiros de serviço prometam lançamentos mais rápidos com análise preditiva de falhas e rollback inteligente. A infraestrutura como código orientada por IA otimiza a alocação de recursos em ambientes multicloud, enquanto a observabilidade autônoma identifica causas raízes e aciona a remediação sem intervenção manual.

Escassez de Talentos em Cibersegurança e Observabilidade

Habilidades premium em frameworks de confiança zero, arquitetura de segurança em nuvem e caça a ameaças baseada em IA permanecem escassas, impulsionando contratos de serviços gerenciados de segurança que combinam especialistas humanos com orquestração por IA para alcançar escala.[2]ISC2, "Estudo da Força de Trabalho em Cibersegurança 2024," isc2.orgA observabilidade segue um caminho paralelo à medida que as empresas terceirizam o gerenciamento complexo de telemetria para garantir visibilidade de pilha completa em ambientes híbridos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes tensões geopolíticas perturbando centros de entrega offshore | -0.4% | Global, impacto concentrado nos corredores EUA-China e UE-Rússia | Médio prazo (2 a 4 anos) |

| Escalada dos custos de seguro contra roubo de PI e ransomware | -0.3% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de egresso dos hiperscalers | -0.2% | Global, afetando estratégias multicloud | Curto prazo (≤ 2 anos) |

| Geração de código habilitada por IA reduzindo o escopo de terceirização | -0.2% | Global, impacto inicial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Seguro contra Roubo de PI e Ransomware

O aumento de incidentes cibernéticos eleva os prêmios e restringe a cobertura, forçando as empresas a adicionar criptografia, monitoramento de acesso e zonas de desenvolvimento segregadas que inflacionam os custos dos projetos. Os compradores agora exigem que os provedores mantenham limites de seguro mais elevados e se submetam a testes de penetração regulares, um obstáculo que prejudica fornecedores menores e alimenta a consolidação.

Crescentes Tensões Geopolíticas Perturbando Centros de Entrega Offshore

Leis de localização de dados, controles de exportação e restrições comerciais estão levando 37% das multinacionais a diversificar suas bases de entrega além das dependências de um único país, alongando os ciclos de compras e impulsionando a preferência por contratos mais curtos e flexíveis.[3]Accenture, Além do Tempo de Atividade: Impulsionando a inovação com gestão de infraestrutura," accenture.comOs provedores respondem expandindo hubs nearshore e onshore, mas isso acrescenta despesas de capital e corrói as vantagens históricas de custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância da Infraestrutura Enfrenta a Disrupção da Nuvem

A terceirização de infraestrutura comandou 45,05% do mercado de terceirização de TI em 2025 devido à dependência das empresas em operações resilientes de data centers que necessitam de monitoramento contínuo e conformidade regulatória. Os serviços de nuvem gerenciada, no entanto, estão liderando o campo com um CAGR de 3,44% à medida que as organizações enfrentam a complexidade de ambientes híbridos que abrangem AWS, Azure, Google Cloud e ambientes privados. Os provedores agora agrupam plataformas de gestão unificada que sequenciam cargas de trabalho por custo, latência e preferências de conformidade, desafiando os limites entre a gestão tradicional de infraestrutura e a orquestração multicloud emergente.

A demanda por desenvolvimento e manutenção de aplicações está sendo remodelada pelo desenvolvimento low-code e assistido por IA, levando os fornecedores a se diferenciar por meio de conhecimento de domínio e expertise em integração. Os serviços de computação de borda e ciclo de vida de modelos de IA estão na categoria "Outros" e representam oportunidades nascentes, porém de alta margem. À medida que a adoção da nuvem cresce, os participantes estabelecidos estão migrando para serviços automatizados de engenharia de confiabilidade de sites que entregam objetivos de nível de serviço garantidos usando autocorreção orientada por IA, protegendo assim os fluxos de receita de infraestrutura contra a compressão de preços.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Porte da Organização: A Aceleração das PMEs Desafia a Dominância das Grandes Empresas

As grandes empresas retiveram 67,25% dos gastos em 2025, pois seus complexos ambientes legados exigem profundo conhecimento arquitetônico; no entanto, as PMEs estão expandindo mais rapidamente a um CAGR de 3,96%. Os contratos baseados em resultados ressoam com as empresas menores porque alinham os gastos com TI a resultados de negócios tangíveis em vez de headcount. Os fornecedores nativos em nuvem reduzem as barreiras de entrada com portais de autoatendimento e provisionamento automatizado, oferecendo às PMEs acesso sob demanda a capacidades de IA, análise de dados e cibersegurança antes exclusivas aos orçamentos das empresas da Fortune 500. Essa democratização da tecnologia amplia o mercado endereçável total de terceirização de TI e pressiona os provedores estabelecidos a criar ofertas modulares e padronizadas que possam ser dimensionadas economicamente sem comprometer as margens.

Por Localização de Fornecimento: O Nearshore Avança em Meio à Resiliência do Offshore

Os hubs offshore como a Índia e as Filipinas preservaram 47,15% da receita de 2025 graças às vantagens de custo de mão de obra de até 60% em relação às opções onshore. Os centros nearshore, no entanto, estão crescendo a um CAGR de 5,12% à medida que as empresas buscam alinhamento de fuso horário e afinidade cultural. México, Costa Rica e Colômbia se beneficiam das disposições do Acordo Estados Unidos-México-Canadá, que simplificam a transferência de dados e as proteções de propriedade intelectual, favorecendo a colaboração ágil em tempo real.

Os modelos de fornecimento híbrido agora distribuem as cargas de trabalho de acordo com a tolerância ao risco e a disponibilidade de talentos. As funções críticas de segurança podem permanecer onshore, as plataformas de experiência do cliente migram para nearshore para alinhamento linguístico, e as tarefas de engenharia escaláveis continuam offshore. Os provedores investem na diversificação dos centros de entrega para neutralizar choques geopolíticos, enquanto a automação reduz a sensibilidade à inflação salarial em jurisdições de alto custo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Setor do Usuário Final: O Crescimento da Saúde Desafia a Liderança do BFSI

O BFSI respondeu por 25,18% da receita do mercado de terceirização de TI em 2025, pois os sistemas bancários principais, a administração de apólices de seguros e a elaboração de relatórios regulatórios exigem disponibilidade 24/7 e segurança impenetrável. As demandas sofisticadas do setor sustentam a precificação premium para provedores com profundas credenciais de domínio. Esse crescimento decorre de leis rigorosas de proteção de dados, como a HIPAA, e das normas em evolução de digitalização de ensaios clínicos. O varejo, a manufatura e a mídia também apresentam oportunidades à medida que incorporam IoT, análise de fábrica inteligente e mecanismos de personalização de conteúdo em seus modelos de negócios. Os provedores que capturam expertise vertical se diferenciam por meio de aceleradores, kits de ferramentas regulatórias e modelos de dados pré-configurados, impulsionando o potencial de vendas cruzadas em portfólios setoriais.

Análise Geográfica

A participação de 24,12% da América do Norte confirma seu status como o principal adotante de iniciativas de modernização de IA e nuvem que demandam provedores experientes. As empresas dos Estados Unidos estão renegociando contratos legados para termos baseados em resultados que estipulam métricas de custo por transação ou uplift de receita, reduzindo a exposição à arbitragem de mão de obra. As empresas canadenses priorizam frameworks de confiança zero e instâncias de nuvem soberana para cumprir com legislações rigorosas de privacidade. Os centros nearshore mexicanos expandem pods ágeis e capacidades de DevOps, reduzindo a latência dos projetos e aprimorando o alinhamento cultural para clientes dos Estados Unidos.

O CAGR de 3,66% da Ásia-Pacífico decorre da continuada dominância da Índia e das crescentes contribuições das economias da ASEAN. Vietnã, Indonésia e Malásia estão cultivando pipelines de talentos em engenharia por meio de incentivos governamentais e parcerias acadêmicas, posicionando-se como hubs secundários para desenvolvimento e testes de aplicações. Japão e Coreia do Sul terceirizam operações de redes de próxima geração e orquestração de edge-cloud para compensar lacunas na força de trabalho local, e a Austrália aumenta a demanda por serviços gerenciados de cibersegurança e FinOps em nuvem.

A Europa combina mandatos rigorosos de proteção de dados com um apetite por soberania digital. Os provedores locais formam alianças com hiperscalers para lançar zonas de nuvem soberana específicas para a região. Alemanha, França e Países Baixos impulsionam a migração setorial para a nuvem enquanto insistem no processamento de dados em território nacional. O Reino Unido, apesar do Brexit, continua sendo um hub para a terceirização de serviços financeiros, com ênfase em testes de resiliência e controles de risco operacional. Os clusters de engenharia de software da Europa Oriental oferecem terceirização de P&D de alto nível, mas navegam pela incerteza geopolítica por meio de acordos de diversificação com clientes da Europa Ocidental.

Cenário Competitivo

A concentração de receita global é moderada, pois os 10 principais fornecedores controlam quase 40% dos gastos. Accenture, TCS e Infosys exploram centros de entrega globais, portfólios amplos e plataformas de automação para ancorar programas de transformação plurianuais. A Cognizant, por meio de sua aquisição da Belcan, adiciona profundidade em engenharia aeroespacial e serviços de design de produtos digitais orientados por IA, enquanto a busca da Capgemini pela WNS sinaliza uma investida no gerenciamento de processos de negócios rico em domínios.

Os hiperscalers de nuvem expandem suas divisões de serviços profissionais, combinando o consumo de infraestrutura com ofertas de consultoria que pressionam os integradores tradicionais. Enquanto isso, players de nicho como EPAM Systems, Globant e Endava utilizam estúdios de produtos ágeis e design thinking para conquistar clientes digitalmente nativos. Os provedores apostam em vantagem competitiva por meio de plataformas proprietárias de IA que automatizam a entrega, com alguns alegando ganhos de produtividade superiores a 30%. As credenciais de sustentabilidade e a elaboração transparente de relatórios de carbono estão emergindo como diferenciais à medida que os compradores europeus incorporam critérios ambientais em suas solicitações de proposta.

A velocidade de aquisições deve persistir à medida que as empresas buscam habilidades escassas em cibersegurança e bases de entrega regionais. O investimento de private equity está crescendo em provedores de serviços gerenciados de médio porte, sinalizando confiança na expansão de margens via automação e especialização vertical. As oportunidades de espaço em branco incluem avaliações de prontidão para computação quântica, gestão do ciclo de vida de IA de borda e serviços de otimização de TI verde que ajudam os clientes a alcançar compromissos de emissão líquida zero sem sacrificar o desempenho.

Líderes do Setor de Terceirização de TI (ITO)

IBM Corporation

DXC Technologies

Accenture PLC

NTT Corporation

Infosys Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Cognizant Technology Solutions garantiu um contrato de USD 1 bilhão com uma grande empresa de saúde dos Estados Unidos, sublinhando a migração da saúde para serviços de TI habilitados por IA.

- Abril de 2025: Capgemini abriu negociações avançadas para adquirir a WNS Holdings, com o objetivo de aprofundar a amplitude de BPM e análise de dados para clientes globais.

- Abril de 2025: Tata Consultancy Services lançou redes de nuvem soberana para o mercado indiano, com a Índia agora contribuindo com USD 2,6 bilhões, ou 8,6%, para a receita total.

- Março de 2025: O Citigroup delineou planos para reduzir os contratados externos de TI de 50% para 20%, sinalizando uma mudança em direção ao desenvolvimento de capacidades internas que pode afetar relacionamentos de longa data com fornecedores.

- Janeiro de 2025: Infosys apresentou uma reconvenção contra a Cognizant alegando práticas anticompetitivas, destacando os crescentes litígios jurídicos entre os principais fornecedores.

Escopo do Relatório Global do Mercado de Terceirização de TI (ITO)

A terceirização de TI envolve um arranjo contratual pelo qual os provedores de serviços de TI assumem total propriedade e controle sobre a infraestrutura de TI do cliente. A crescente ênfase na eficiência operacional e na relação custo-benefício levou ao aumento da demanda por terceirização para empresas offshore. O estudo acompanha a demanda do mercado de terceirização de TI em nível regional e por país e fornece cobertura detalhada das principais tendências dos usuários finais que afetam a adoção.

O mercado de terceirização de TI é segmentado por porte da organização (pequenas e médias empresas e grandes empresas), vertical do usuário final (BFSI, saúde, mídia e telecomunicações, varejo e e-commerce, manufatura e outros verticais de usuário final), por geografia (América do Norte (Estados Unidos e Canadá), Europa (Reino Unido, Alemanha, França, Itália, Espanha, Países Nórdicos, Benelux, Polônia e Restante da Europa), Ásia-Pacífico (China, Índia, Japão, Indonésia, Vietnã, Malásia, Coreia do Sul e Restante da Ásia-Pacífico), América Latina (Brasil, México, Colômbia e Restante da América Latina), Oriente Médio e África (CCG, África do Sul, Turquia e Restante do Oriente Médio e África)).

Os tamanhos e previsões de mercado são fornecidos em USD para todos os segmentos acima.

| Terceirização de Infraestrutura |

| Desenvolvimento e Manutenção de Aplicações |

| Serviços de Nuvem Gerenciada |

| Outros |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| On-shore |

| Near-shore |

| Off-shore |

| BFSI |

| Saúde e Ciências da Vida |

| Mídia e Telecomunicações |

| Varejo e E-commerce |

| Manufatura |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Serviço | Terceirização de Infraestrutura | ||

| Desenvolvimento e Manutenção de Aplicações | |||

| Serviços de Nuvem Gerenciada | |||

| Outros | |||

| Por Porte da Organização | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Localização de Fornecimento | On-shore | ||

| Near-shore | |||

| Off-shore | |||

| Por Setor do Usuário Final | BFSI | ||

| Saúde e Ciências da Vida | |||

| Mídia e Telecomunicações | |||

| Varejo e E-commerce | |||

| Manufatura | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de terceirização de TI?

O mercado de terceirização de TI está avaliado em USD 638,65 bilhões em 2026 e tem projeção de atingir USD 752,08 bilhões até 2031.

Qual segmento de serviço está crescendo mais rapidamente?

Os serviços de nuvem gerenciada lideram o crescimento com um CAGR projetado de 3,44% até 2031, à medida que as empresas enfrentam a complexidade do multicloud híbrido.

Por que os locais nearshore estão ganhando destaque?

Os centros nearshore oferecem sobreposição de fuso horário, afinidade cultural e risco geopolítico reduzido, mantendo ao mesmo tempo vantagens de custo significativas.

Como a IA generativa está influenciando os contratos de terceirização?

A IA generativa automatiza as funções de service desk e as tarefas de DevOps, possibilitando contratos baseados em resultados que vinculam os honorários dos provedores a resultados de negócios tangíveis.

Qual vertical do setor apresenta o maior potencial de crescimento em terceirização?

A saúde e ciências da vida deve crescer a um CAGR de 5,46% graças à demanda por telemedicina, diagnósticos habilitados por IA e requisitos rigorosos de conformidade.

Qual é o principal desafio que ameaça o crescimento contínuo da terceirização?

Os crescentes custos de seguro em cibersegurança e o aumento das regulamentações de proteção de dados aumentam a complexidade da entrega e podem retardar a expansão dos contratos.

Página atualizada pela última vez em: