Tamanho e Participação do Mercado de EV Charging As A Service nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

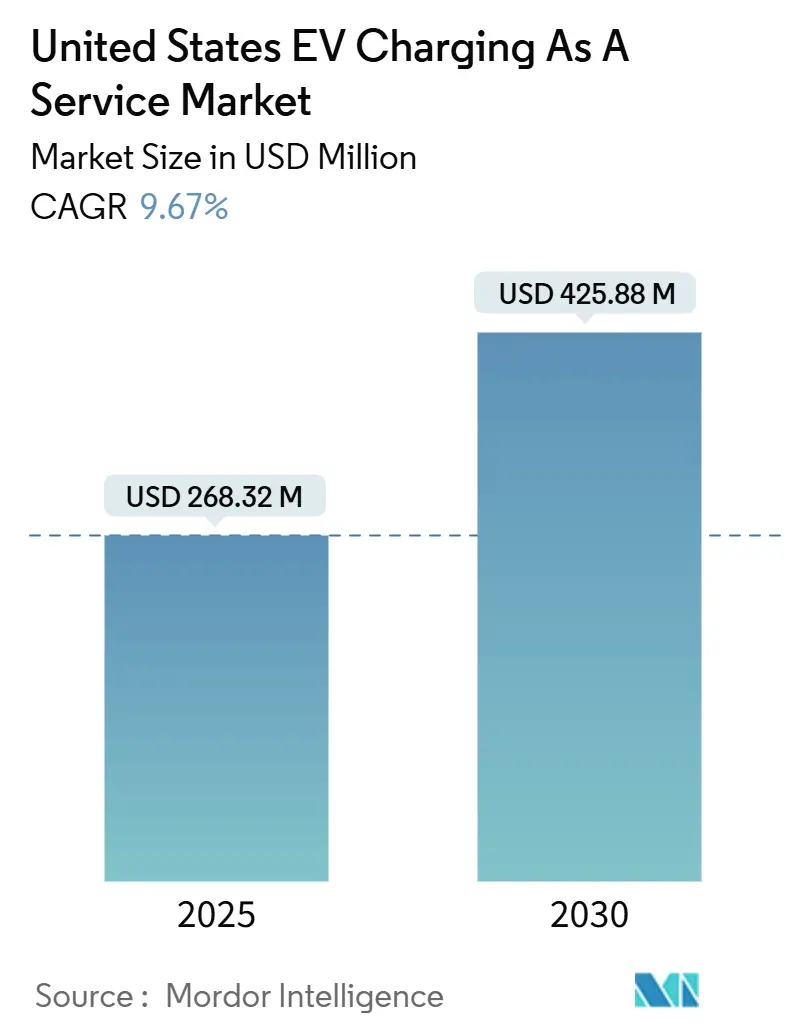

| Tamanho do Mercado (2025) | 268.32 Milhões de dólares |

| Tamanho do Mercado (2030) | 425.88 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de EV Charging As A Service nos Estados Unidos por Mordor Intelligence

O tamanho do mercado de EV Charging As A Service nos Estados Unidos é de USD 268,32 milhões em 2025 e está projetado para atingir USD 425,88 milhões até 2030, registrando um CAGR de 9,67%. O financiamento federal no âmbito do programa de Infraestrutura Nacional de Veículos Elétricos, os mandatos corporativos de eletrificação em rápido crescimento e as inovações tarifárias que reduzem os desembolsos de capital estão orientando a demanda sustentada. Os rápidos avanços tecnológicos em manutenção preditiva e protocolos de carregamento automático estão remodelando ainda mais os modelos operacionais, enquanto a Califórnia, o Texas e Nova York continuam a ancorar a escala da rede. A abordagem orientada a serviços converte os custos fixos de infraestrutura em taxas mensais, impulsionando a adoção entre os operadores de frotas que buscam soluções com baixo consumo de capital. Os gargalos de atualização da rede elétrica e a fragmentação dos sistemas de pagamento permanecem como obstáculos de curto prazo, mas a padronização nacional de conectores prevista para 2025 deve aumentar a confiança dos usuários.

Principais Conclusões do Relatório

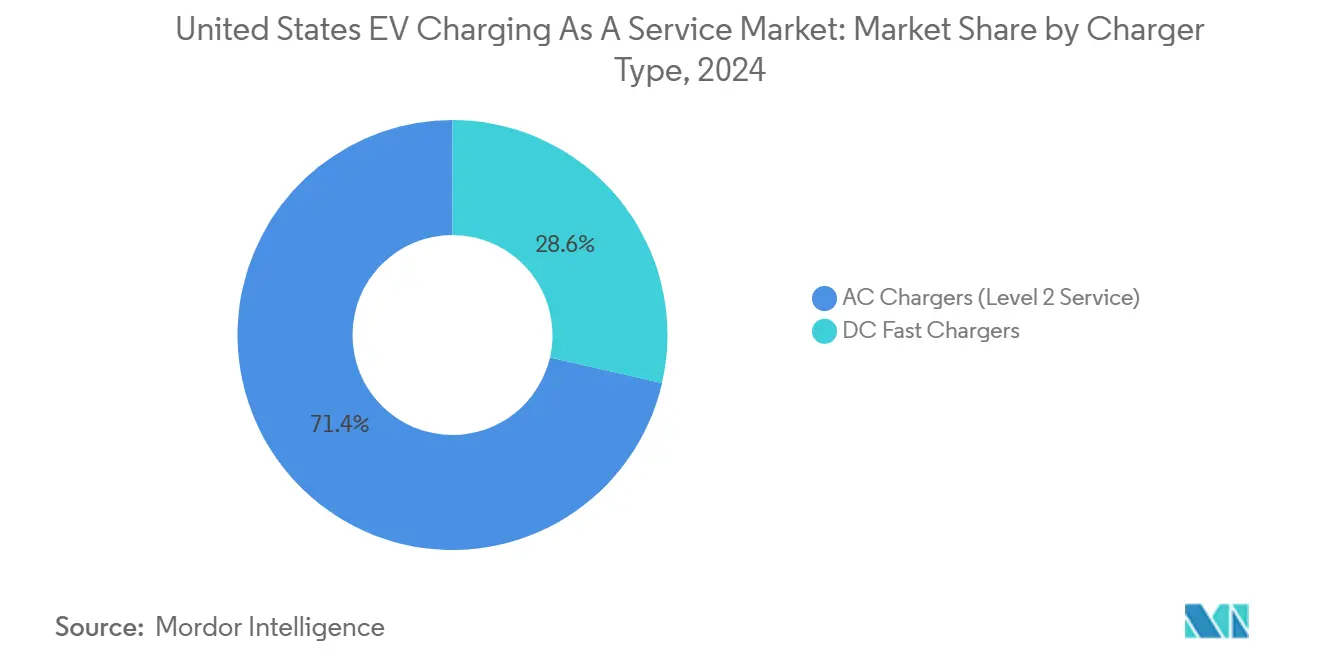

- Por tipo de carregador, os Carregadores CA (Nível 2) lideraram com uma participação de receita de 71,38% em 2024; os Carregadores Rápidos CC estão projetados para expandir a um CAGR de 24,76% até 2030.

- Por potência de saída, os sistemas de Nível 2 capturaram 66,27% de participação do tamanho do mercado de EV Charging As A Service nos Estados Unidos em 2024, enquanto o carregamento de Alta Potência avança a um CAGR de 31,14% até 2030.

- Por tipo de serviço de frota, os veículos corporativos e pools de veículos representaram 44,89% de participação do tamanho do mercado de EV Charging As A Service nos Estados Unidos em 2024, enquanto o segmento de entrega e logística está definido para crescer a um CAGR de 27,36%.

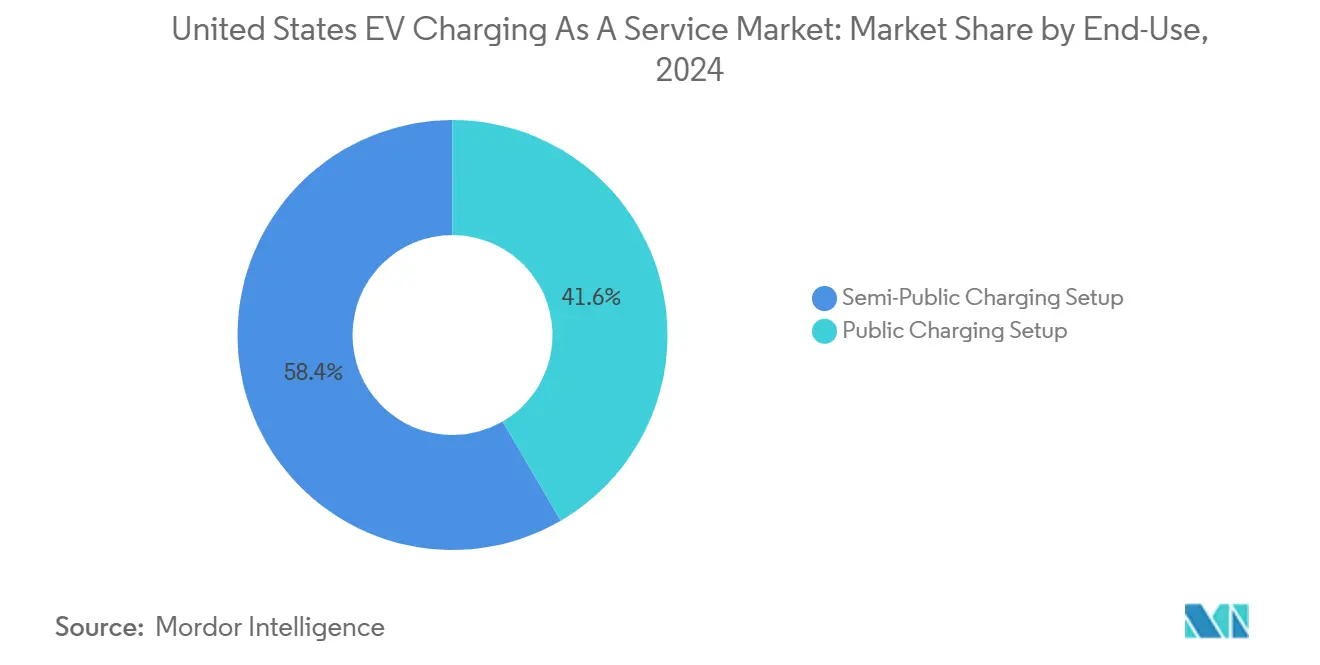

- Por uso final, as configurações de carregamento semipúblico detiveram 58,42% de participação; as configurações de carregamento público estão posicionadas para um CAGR de 22,61%.

- Por modelo de negócio do cliente, o Carregamento como Serviço baseado em assinatura comandou 47,15% de participação em 2024; os modelos híbridos registram o maior CAGR de 19,03% até 2030.

- Por geografia, o Oeste assegurou 35,24% de participação em 2024, e o Sul apresenta o CAGR regional mais rápido de 18,08% até 2030.

Tendências e Perspectivas do Mercado de EV Charging As A Service nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação do Financiamento Federal-Estadual NEVI | +2.8% | Nacional; concentrado no Texas, Califórnia e Nova York | Médio prazo (2 a 4 anos) |

| Mandatos Corporativos de Eletrificação de Frotas ESG | +2.1% | Adotantes iniciais na Costa Oeste e Nordeste | Curto prazo (≤2 anos) |

| Redução dos Custos de Pacotes de Baterias Atinge Paridade de TCO | +1.9% | Global; acelerado em corredores de alta utilização | Longo prazo (≥4 anos) |

| Tarifas de Serviços Públicos "Prontas para Assinatura" | +1.4% | Parcerias com serviços públicos da Califórnia, Texas e Nova York | Médio prazo (2 a 4 anos) |

| Manutenção Preditiva Baseada em IA | +0.8% | Mercados urbanos de alto tráfego | Curto prazo (≤2 anos) |

| Modelos de Compartilhamento de Receita por Taxa de Ociosidade | +0.7% | Áreas metropolitanas congestionadas | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Implementação do Financiamento Federal-Estadual NEVI

A alocação de USD 5 bilhões do NEVI prevista na Lei de Investimento em Infraestrutura e Empregos representa a intervenção federal mais significativa no desenvolvimento de infraestrutura de carregamento, alterando fundamentalmente a dinâmica do mercado para os prestadores de serviços[1]"Programa de Fórmula de Infraestrutura Nacional de Veículos Elétricos," Administração Federal de Rodovias, fhwa.dot.gov.. A implantação em nível estadual acelerou dramaticamente em 2024, com 33 estados emitindo solicitações e 16 estados concedendo contratos, gerando mais de 170.000 pontos de carregamento público em todo o país. O Texas lidera com USD 407,77 milhões em financiamento de cinco anos, seguido pela Califórnia com USD 383,67 milhões, criando centros regionais que os prestadores de serviços podem aproveitar para a expansão da rede. O requisito do programa de padrões de disponibilidade de 97% e conformidade com interoperabilidade está levando os prestadores de serviços a investir em sistemas avançados de monitoramento e protocolos padronizados, elevando as capacidades operacionais em todo o setor. A ênfase do NEVI em Corredores de Combustíveis Alternativos com estações posicionadas a não mais de 80 km de distância cria padrões de demanda previsíveis que permitem aos prestadores de serviços otimizar o planejamento de rotas e a utilização de capacidade para clientes de frotas.

Mandatos Corporativos de Eletrificação de Frotas ESG

Os compromissos de sustentabilidade corporativa estão gerando demanda substancial por serviços de carregamento à medida que as empresas fazem a transição das operações de frota para atingir metas de emissões líquidas zero. As principais empresas expandiram suas frotas de veículos elétricos globalmente. O aumento da eletrificação de frotas comerciais mostra um crescimento de 81% entre as frotas comerciais dos EUA de 2022 a 2023, impulsionado por empresas como Walmart e Amazon que se comprometem com emissões zero até 2040[2]"'Enorme Oportunidade' para Frotas de Última Milha e Drayage na Transição para VEs," Supply Chain Brain, supplychainbrain.com.. A ferramenta de avaliação da Ford Pro revela que 53% dos veículos de frota avaliados estão prontos para conversão elétrica, indicando uma demanda latente massiva por serviços de carregamento. O regulamento de Frotas Limpas Avançadas da Califórnia exige a adoção de veículos de emissão zero para categorias específicas de frotas a partir de janeiro de 2024, criando demanda orientada por conformidade que vai além das iniciativas corporativas voluntárias.

Redução dos Custos de Pacotes de Baterias Atinge Paridade de TCO

As reduções nos custos de baterias estão se aproximando do limiar crítico em que o custo total de propriedade dos veículos elétricos se equipara ao dos veículos convencionais, alterando fundamentalmente a economia das frotas e os padrões de demanda por serviços de carregamento. Embora os dados específicos de custo de baterias para 2024 variem, a tendência em direção à paridade de TCO está acelerando as decisões de adoção de frotas, particularmente em aplicações de alta utilização onde as economias de combustível se acumulam rapidamente. Os prestadores de serviços se beneficiam dessa mudança à medida que os operadores de frotas se tornam menos sensíveis aos prêmios de serviços de carregamento quando a economia geral dos veículos favorece a eletrificação. A transição cria oportunidades para modelos de precificação inovadores que capturam valor das economias operacionais enquanto fornecem custos de carregamento previsíveis para o orçamento das frotas. As capacidades de integração de armazenamento de energia das baterias modernas de VE permitem serviços de veículo para rede, permitindo que os prestadores de serviços de carregamento desenvolvam fluxos de receita a partir de serviços de estabilização da rede e de redução de picos.

Tarifas de Serviços Públicos "Prontas para Assinatura" Reduzem o Capex

As estruturas tarifárias dos serviços públicos estão evoluindo para apoiar os modelos de negócios de serviços de carregamento por meio de tarifas de uso por horário e programas de resposta à demanda que reduzem os custos de infraestrutura e as despesas operacionais. A análise da Synapse Energy Economics demonstra que os VEs contribuíram com aproximadamente USD 3,12 bilhões a mais em receitas do que os custos associados de 2011 a 2021, permitindo que os serviços públicos ofereçam tarifas favoráveis para serviços de carregamento. O compromisso da Xcel Energy de instalar 30.000 pontos de carregamento até 2030 exemplifica as parcerias com serviços públicos que fornecem suporte de infraestrutura e preços favoráveis para os prestadores de serviços[3]"A Prova Está no Poder: Tendências de Eletrificação Comercial 2025," fromtheroad.ford.com.. As técnicas de carregamento gerenciado podem reduzir os requisitos de investimento na rede de distribuição em 30%, criando economias de custos que os serviços públicos podem repassar aos prestadores de serviços de carregamento por meio de estruturas tarifárias favoráveis à assinatura. Essas inovações tarifárias permitem que os prestadores de serviços ofereçam preços mensais previsíveis aos clientes de frotas, ao mesmo tempo em que otimizam os cronogramas de carregamento para minimizar as cobranças de demanda e maximizar os benefícios para a rede.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Atualização da Rede para Sites de Carregamento Rápido CC | -1.8% | Nacional; agudo em atualizações de distribuição rurais e suburbanas | Longo prazo (≥4 anos) |

| Fragmentação de Interoperabilidade e Pagamentos | -1.2% | Nacional; desafios de frotas em múltiplas redes | Médio prazo (2 a 4 anos) |

| Cobranças de Demanda Crescentes em Territórios de Serviços Públicos Chave | -1.0% | Nacional; especialmente em mercados de eletricidade desregulamentados | Médio prazo (2 a 4 anos) |

| Cláusulas de Penalidade por Confiabilidade em Contratos NEVI | -0.9% | Nacional; vinculado a beneficiários de subsídios federais | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Atualização da Rede para Sites de Carregamento Rápido CC

Os requisitos de modernização da rede de distribuição representam a barreira de infraestrutura mais significativa que restringe a expansão dos serviços de carregamento, particularmente para aplicações de alta potência que atendem frotas comerciais. As atualizações da rede de distribuição da Califórnia por si só são estimadas em USD 20 a 26 bilhões até 2035 para apoiar as metas de eletrificação do transporte, com 67% dos alimentadores necessitando de melhorias de capacidade. Os prazos de conexão à rede para estações de carregamento de VE de alta potência se estendem por até 2 anos devido a processos desatualizados dos serviços públicos e estudos de interconexão, criando atrasos na implantação que impactam os planos de expansão dos prestadores de serviços. Os dados da pesquisa de carregamento de VE comercial revelam que 75% dos entrevistados identificam as limitações da rede como grandes obstáculos, com os incentivos governamentais tornando-se a principal preocupação para a viabilidade do projeto em 45% em 2024. A incompatibilidade entre os cronogramas de implantação da infraestrutura de carregamento e os cronogramas de atualização da rede força os prestadores de serviços a aceitar custos de conexão mais altos ou atrasar a entrada no mercado em locais de alta demanda.

Fragmentação de Interoperabilidade e Padrões de Pagamento

A complexidade do sistema de pagamento e as incompatibilidades das redes de carregamento criam fricção operacional que restringe o crescimento do mercado, particularmente para clientes de frotas que exigem acesso contínuo a múltiplas redes. O Consórcio ChargeX identifica problemas de conectividade de rede, problemas de robustez de hardware e inconsistências de interface do usuário como principais barreiras para experiências de carregamento confiáveis. A fragmentação atual do mercado exige que os operadores de frotas mantenham múltiplas contas e métodos de pagamento em diferentes redes de carregamento, aumentando a sobrecarga administrativa e reduzindo a eficiência operacional. A transição para o Padrão de Carregamento Norte-Americano (NACS) cria complexidade temporária à medida que os prestadores de serviços devem suportar conectores CCS e NACS durante o período de migração, exigindo instalações de porta dupla ou sistemas de gerenciamento de adaptadores. A implementação do protocolo universal de carregamento automático prevista para 2025 promete resolver esses problemas por meio de processos padronizados de autenticação e faturamento, mas a coordenação da implantação entre múltiplos stakeholders permanece desafiadora.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carregador: A Dominância do CA Cede Espaço ao Crescimento do Carregamento Rápido CC

Os Carregadores CA (Serviço de Nível 2) mantêm a liderança de mercado com 71,38% de participação em 2024, refletindo sua relação custo-benefício para o carregamento noturno de frotas e aplicações no local de trabalho onde os veículos permanecem estacionários por períodos prolongados. Esses sistemas são a espinha dorsal das operações de carregamento em depósito, particularmente eficazes para frotas de entrega e pools de veículos corporativos que retornam a locais centrais diariamente. Os Carregadores Rápidos CC comandam a narrativa de crescimento com um CAGR de 24,76% até 2030, impulsionados por aplicações comerciais que exigem tempos de retorno rápidos e redes de carregamento público que priorizam a conveniência do cliente.

A mudança em direção ao carregamento rápido CC reflete a evolução dos requisitos operacionais das frotas e as expectativas dos consumidores por paridade de velocidade de carregamento com o abastecimento convencional. Parcerias significativas como o compromisso da GM-ChargePoint de instalar 500 pontos de carregamento ultrarrápido até o final de 2025 demonstram a confiança do setor na demanda por carregamento de alta potência. A expansão da rede Supercharger da Tesla para veículos não Tesla por meio de parcerias com Ford e GM cria capacidade adicional de carregamento rápido CC enquanto gera receitas projetadas de USD 6 a 12 bilhões anuais até 2030. Os prestadores de serviços posicionam cada vez mais o carregamento rápido CC como ofertas premium com receitas mais altas por sessão, enquanto o carregamento CA permanece a base de volume para serviços de frota baseados em assinatura.

Por Potência de Saída: O Carregamento de Alta Potência Impulsiona Serviços Premium

Os sistemas de carregamento de Nível 2 (22 a 50 kW) capturam 66,27% de participação de mercado em 2024, servindo como o principal recurso para aplicações de depósito de frotas e instalações de carregamento no local de trabalho onde o custo por ponto e os requisitos de infraestrutura elétrica favorecem níveis de potência moderados. Esses sistemas se alinham com os tempos típicos de permanência das frotas e fornecem velocidades de carregamento suficientes para a maioria dos ciclos de trabalho de veículos comerciais sem exigir atualizações elétricas dispendiosas. O carregamento de Alta Potência (mais de 150 kW) representa o segmento de crescimento mais rápido com um CAGR de 31,14%, refletindo a demanda por soluções de carregamento rápido em aplicações comerciais de alto rendimento e redes de carregamento público voltadas para experiências de usuário premium.

A segmentação por potência de saída revela um mercado bifurcado onde os prestadores de serviços devem equilibrar os custos de infraestrutura com as propostas de valor para o cliente. Os sistemas de Nível 1/CA (menos de 22 kW) atendem a aplicações de nicho em ambientes residenciais e comerciais de baixa utilização, enquanto o carregamento Rápido (50 a 150 kW) ocupa o meio-termo para aplicações semipúblicas que exigem retorno mais rápido do que o Nível 2, mas sem os custos de infraestrutura das instalações de alta potência. A tecnologia Omni Port da ChargePoint permite compatibilidade entre múltiplos padrões de carregamento, permitindo que os prestadores de serviços maximizem a utilização independentemente do tipo de conector do veículo. O surgimento de sistemas de carregamento de megawatt para aplicações de serviço pesado sinaliza expansão futura para segmentos de frotas especializadas que exigem entrega de energia ultraelevada para grandes pacotes de baterias e tempo mínimo de inatividade para carregamento.

Por Tipo de Serviço de Frota: A Logística de Entrega Acelera a Eletrificação

Os Veículos Corporativos e Pools de Veículos dominam com 44,89% de participação de mercado em 2024, representando aplicações tradicionais de frotas corporativas onde rotas previsíveis e carregamento central em depósito se alinham com as capacidades atuais dos VEs e a infraestrutura de carregamento. Essas aplicações se beneficiam de padrões operacionais estabelecidos e estruturas de gerenciamento centralizado, facilitando a integração de serviços de carregamento. A Entrega e Logística emerge como o segmento de crescimento mais rápido com um CAGR de 27,36%, impulsionado pela expansão do comércio eletrônico, otimização de entrega de última milha e pressões regulatórias em mercados urbanos que exigem veículos de emissão zero.

A posição da Amazon como o maior operador privado de carregamento de VE com mais de 17.000 carregadores em 120 armazéns exemplifica a escala da eletrificação do setor de logística. A parceria da empresa com a Rivian para 13.500 vans de entrega personalizadas demonstra abordagens integradas que combinam a aquisição de veículos com o desenvolvimento de infraestrutura de carregamento. A UPS e a FedEx enfrentam desafios na transição para vans elétricas devido à escassez de baterias e restrições de fornecimento, criando oportunidades para os prestadores de serviços de carregamento oferecerem soluções flexíveis durante o período de transição. As Frotas de Transporte de Passageiros representam oportunidades emergentes à medida que os serviços de compartilhamento de viagens e os operadores de táxi avaliam estratégias de eletrificação. No entanto, a adoção permanece restrita por padrões de utilização que exigem capacidades de carregamento rápido e cobertura extensiva da rede.

Por Uso Final: O Carregamento Público Ganha Impulso Comercial

A Configuração de Carregamento Semipúblico comanda 58,42% de participação de mercado em 2024, refletindo a prevalência de instalações de carregamento em locais de trabalho, varejo e hotelaria que atendem a bases de clientes específicas enquanto mantêm controle operacional sobre acesso e preços. Essas instalações fornecem fluxos de receita previsíveis para os prestadores de serviços, ao mesmo tempo em que oferecem opções de carregamento convenientes para operadores de frotas e funcionários. A Configuração de Carregamento Público demonstra forte crescimento com um CAGR de 22,61% até 2030, impulsionado pela expansão das redes de corredores rodoviários, centros de carregamento rápido urbano e parcerias de varejo que aumentam a acessibilidade para diversos grupos de usuários.

A segmentação por uso final reflete a evolução dos modelos de negócios à medida que as fronteiras tradicionais se tornam difusas entre aplicações públicas e semipúblicas. A parceria da BP Pulse com o Simon Property Group para instalar mais de 900 baias de carregamento em 75 locais de shopping exemplifica estratégias de integração no varejo que combinam acessibilidade pública com parcerias comerciais. A iniciativa do Walmart de estabelecer redes de carregamento rápido começando com 15 locais na região de Dallas-Fort Worth demonstra redes de varejo aproveitando imóveis existentes para serviços de carregamento. A distinção entre instalações públicas e semipúblicas depende cada vez mais de políticas de acesso e estruturas de preços, em vez de características de localização física, permitindo que os prestadores de serviços otimizem a utilização em diferentes segmentos de clientes.

Por Modelo de Negócio do Cliente: Modelos Híbridos Emergem como Soluções Flexíveis

Os modelos baseados em assinatura (CaaS) mantêm 47,15% de participação de mercado em 2024, fornecendo fluxos de receita previsíveis para os prestadores de serviços enquanto oferecem aos operadores de frotas faturamento simplificado e capacidades de planejamento orçamentário. Esses modelos geralmente apresentam taxas mensais em torno de USD 200 por estação de Nível 2, convertendo despesas de capital em despesas operacionais enquanto transferem os riscos de manutenção e operacionais para os prestadores de serviços. Os Modelos Híbridos aceleram a um CAGR de 19,03%, combinando taxas de base de assinatura com componentes baseados em uso para acomodar padrões variados de utilização de frotas e flutuações de demanda sazonais.

Os modelos de Pagamento por Uso atendem a clientes que exigem acesso ocasional ao carregamento ou que testam estratégias de eletrificação antes de se comprometer com arranjos de assinatura. A evolução do modelo de negócios reflete a maturação do mercado à medida que os prestadores de serviços desenvolvem estratégias de precificação sofisticadas que capturam valor enquanto fornecem flexibilidade para diversos requisitos dos clientes. As oportunidades de diversificação de receita incluem estruturas de taxas de ociosidade que otimizam a utilização dos carregadores, participação em resposta à demanda que gera receita de serviços de rede e parcerias de publicidade que monetizam o tempo de permanência durante as sessões de carregamento. Os prestadores de serviços oferecem cada vez mais termos contratuais personalizados que combinam garantias de assinatura com escalonamento baseado em uso, permitindo que os operadores de frotas gerenciem as transições de eletrificação enquanto fornecem bases de receita previsíveis para investimentos em infraestrutura.

Análise Geográfica

A região Oeste domina o mercado de EV Charging As A Service nos Estados Unidos com 35,24% de participação em 2024, impulsionada pelas políticas agressivas de eletrificação da Califórnia e pelos padrões estabelecidos de adoção de VEs que criam densa demanda por carregamento. O Plano de Infraestrutura de Veículos de Emissão Zero da Califórnia tem como meta 1,01 milhão de carregadores até 2030, com USD 384 milhões em financiamento NEVI apoiando a expansão da rede. Os padrões de confiabilidade do estado que exigem 97% de disponibilidade para carregadores financiados publicamente e 90% de taxas de tentativas de carregamento bem-sucedidas até 2026 estabelecem benchmarks operacionais que elevam a qualidade do serviço em toda a região. O Estudo de Rodovias Elétricas da National Grid para Massachusetts e Nova York demonstra o compromisso do Nordeste com o desenvolvimento abrangente de infraestrutura de carregamento até 2045, apoiando a expansão do mercado regional.

A região Sul exibe o crescimento mais rápido com um CAGR de 18,08% até 2030, impulsionado pela alocação NEVI de USD 407,77 milhões do Texas e pela crescente adoção de frotas comerciais em mercados intensivos em logística. O quadro abrangente de carregamento de VE do Departamento de Transportes do Texas visa estabelecer cobertura de rede em todo o estado enquanto apoia a eletrificação de corredores de carga. O Intercâmbio de Informações sobre Veículos Elétricos da Região Sudeste (SE REVI) coordena o planejamento de infraestrutura e o desenvolvimento de políticas em múltiplos estados, com foco particular no acesso de comunidades rurais e de baixa renda. As discussões de investimento em serviços públicos e o desenvolvimento de estruturas regulatórias da Carolina do Sul indicam o impulso regional que está se construindo nos mercados de energia tradicionais.

A região do Meio-Oeste se beneficia de parcerias estratégicas de varejo e iniciativas de eletrificação do setor manufatureiro, exemplificadas pela expansão da EVgo com a Meijer para instalar 480 novas baias de carregamento rápido em seis estados até 2027. A base industrial da região e as redes de transporte de carga criam oportunidades para serviços de carregamento focados em frotas, enquanto as parcerias de varejo fornecem acessibilidade ao carregamento público. Os mercados do Nordeste demonstram padrões de adoção maduros com estruturas de políticas estabelecidas e parcerias com serviços públicos que apoiam o desenvolvimento de serviços de carregamento, embora as taxas de crescimento se moderem à medida que os mercados amadurecem e a concorrência se intensifica por locais privilegiados e relacionamentos com clientes.

Cenário Competitivo

O mercado de EV Charging As A Service nos Estados Unidos exibe concentração moderada. Os operadores de rede estabelecidos mantêm vantagens competitivas por meio de escala de infraestrutura e parcerias estratégicas, enquanto os prestadores de serviços especializados visam aplicações de frotas e mercados regionais. A ChargePoint lidera por meio de ofertas de serviços abrangentes e integração tecnológica. Suas ferramentas de diagnóstico baseadas em IA permitem que os motoristas relatem problemas nas estações de carregamento por meio de análise de fotos, melhorando a confiabilidade da rede e reduzindo os custos de manutenção. A expansão da rede Supercharger da Tesla para veículos não Tesla por meio de parcerias com Ford e GM cria fluxos de receita adicionais enquanto mantém a liderança tecnológica em velocidade e confiabilidade de carregamento.

As parcerias estratégicas definem o posicionamento competitivo à medida que os operadores buscam expandir a cobertura da rede e aprimorar as propostas de valor para o cliente sem arcar com os custos totais de infraestrutura. A formação da IONNA como uma joint venture entre os principais fabricantes de automóveis sinaliza a consolidação do setor em torno de investimentos compartilhados em infraestrutura de carregamento. Ao mesmo tempo, empresas como a FreeWire Technologies se concentram em soluções de carregamento móveis e flexíveis para aplicações de frotas.

Existem oportunidades de espaço em branco em aplicações de frotas especializadas, cobertura de mercados rurais e serviços integrados de gestão de energia que combinam carregamento com energia renovável e sistemas de armazenamento. Os disruptores emergentes aproveitam abordagens definidas por software e designs de hardware modulares para reduzir os custos de implantação e melhorar a flexibilidade operacional. Ao mesmo tempo, os players estabelecidos defendem posições de mercado por meio de parcerias exclusivas de varejo e colaborações com serviços públicos que criam barreiras à entrada competitiva.

Líderes do Setor de EV Charging As A Service nos Estados Unidos

ChargePoint

Tesla

Electrify America

EVgo

Blink Charging

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Ionna assegurou mais de 3.000 baias de carregamento de baterias contratadas por meio de parcerias estratégicas, incluindo acordos com as lojas de conveniência Wawa para expandir a cobertura da rede de carregamento ultrarrápido nos principais corredores de transporte.

- Maio de 2025: A BP Pulse assinou um acordo estratégico com o Waffle House para expandir sua rede de carregamento de VE ultrarrápido nos Estados Unidos, aproveitando a extensa presença da rede de restaurantes nas rodovias para aumentar a acessibilidade ao carregamento.

- Novembro de 2024: A EVgo e a Meijer anunciaram a expansão de sua parceria para instalar até 480 novas baias de carregamento rápido em locais da Meijer em seis estados do Meio-Oeste.

Escopo do Relatório do Mercado de EV Charging As A Service nos Estados Unidos

| Carregadores CA (Serviço de Nível 2) |

| Carregadores Rápidos CC |

| Nível 1/CA (Menos de 22 kW) |

| Nível 2 (22 a 50 kW) |

| Rápido (50 a 150 kW) |

| Alta Potência (Mais de 150 kW) |

| Veículos Corporativos e Pools de Veículos |

| Entrega e Logística |

| Frotas de Transporte de Passageiros |

| Configuração de Carregamento Semipúblico |

| Configuração de Carregamento Público |

| Baseado em Assinatura (CaaS) |

| Pagamento por Uso |

| Modelos Híbridos |

| Nordeste |

| Meio-Oeste |

| Sul |

| Oeste |

| Por Tipo de Carregador | Carregadores CA (Serviço de Nível 2) |

| Carregadores Rápidos CC | |

| Por Potência de Saída | Nível 1/CA (Menos de 22 kW) |

| Nível 2 (22 a 50 kW) | |

| Rápido (50 a 150 kW) | |

| Alta Potência (Mais de 150 kW) | |

| Por Tipo de Serviço de Frota | Veículos Corporativos e Pools de Veículos |

| Entrega e Logística | |

| Frotas de Transporte de Passageiros | |

| Por Uso Final | Configuração de Carregamento Semipúblico |

| Configuração de Carregamento Público | |

| Por Modelo de Negócio do Cliente | Baseado em Assinatura (CaaS) |

| Pagamento por Uso | |

| Modelos Híbridos | |

| Por Região (Estados Unidos) | Nordeste |

| Meio-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de EV Charging As A Service nos Estados Unidos em 2025?

O mercado é avaliado em USD 268,32 milhões em 2025 e está previsto para atingir USD 425,88 milhões até 2030.

Qual taxa de crescimento é esperada para os serviços de carregamento baseados em assinatura?

Até 2030, os modelos híbridos estão definidos para crescer a um CAGR robusto de 19,03%.

Qual região está crescendo mais rapidamente para implantações de carregamento como serviço?

O Sul, liderado pelo Texas, apresenta o maior CAGR regional de 18,08% até 2030 devido às significativas alocações NEVI e à demanda do setor de logística.

Por que os carregadores rápidos CC estão ganhando popularidade?

As frotas comerciais e os consumidores favorecem tempos de retorno rápidos, impulsionando um CAGR de 24,76% para a infraestrutura de carregamento rápido CC até 2030.

Qual é a principal barreira para a expansão em larga escala do carregamento rápido CC?

Os altos custos de atualização da rede e os longos processos de interconexão adicionam obstáculos significativos de capital, especialmente em áreas rurais e suburbanas.

Como a padronização impactará a compatibilidade de pagamentos e conectores?

A implementação em 2025 de protocolos universais de carregamento automático e conectores do Padrão de Carregamento Norte-Americano (NACS) deve simplificar a autenticação e reduzir a fragmentação da rede.

Página atualizada pela última vez em: