Tamanho e Participação do Mercado de Estações de Carregamento para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

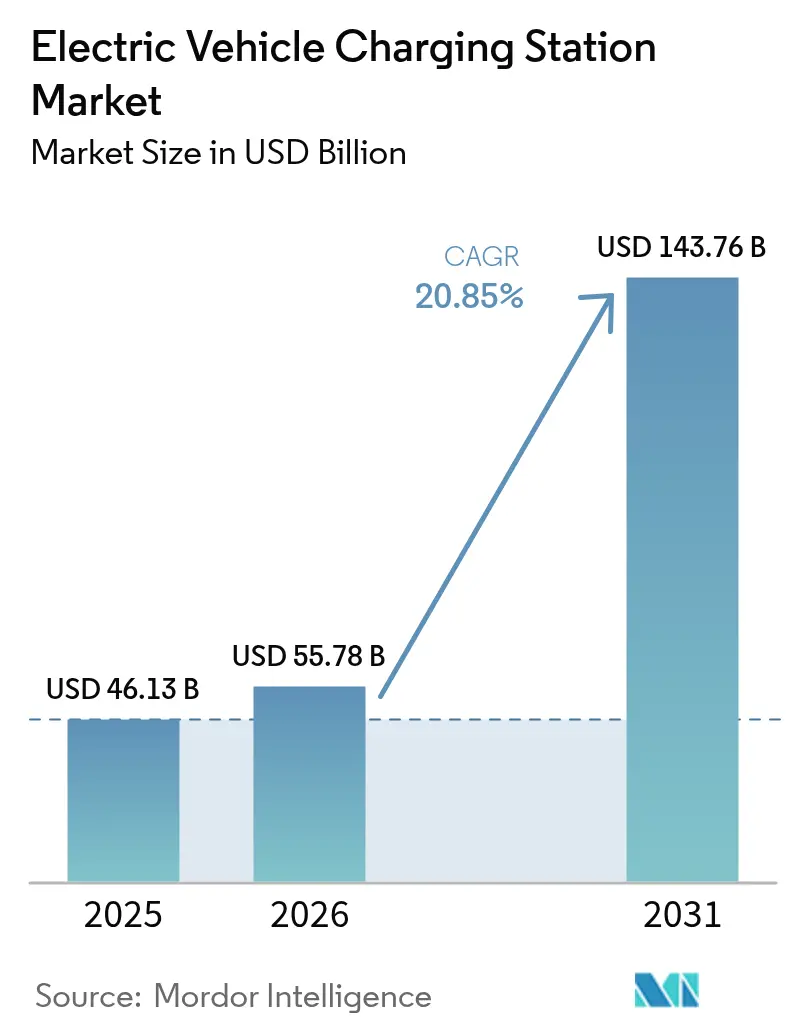

| Tamanho do Mercado (2026) | 55.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 143.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.85% CAGR |

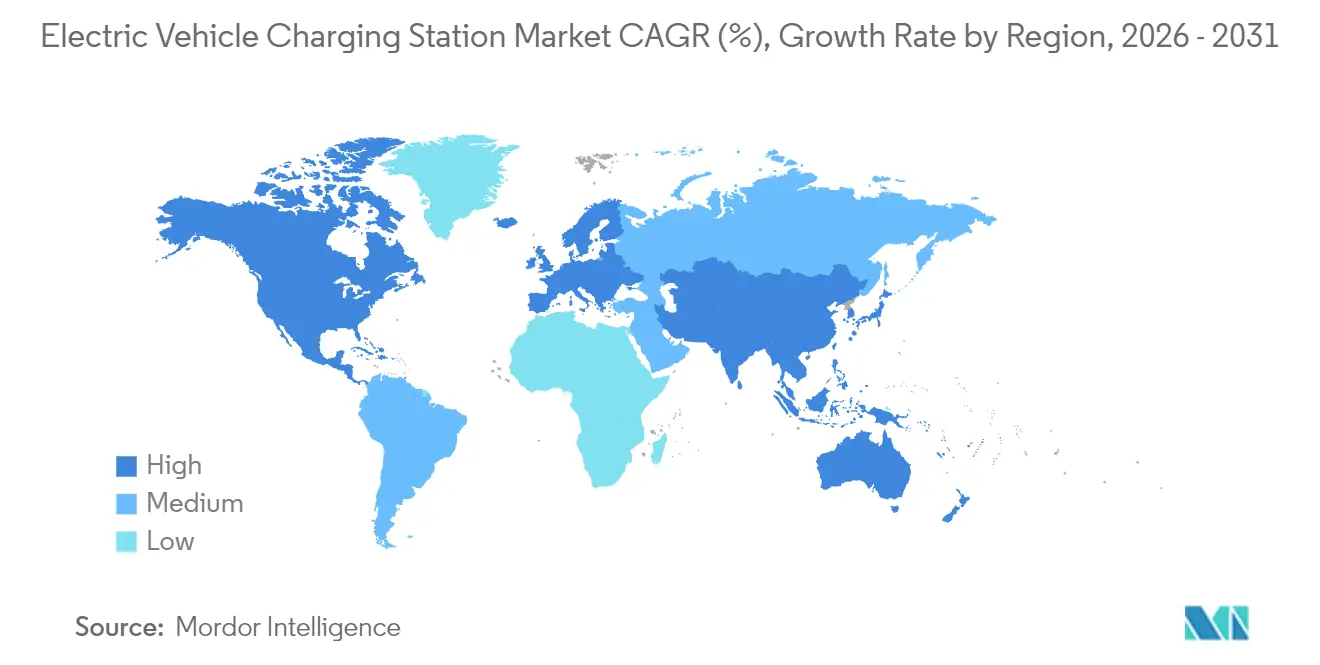

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

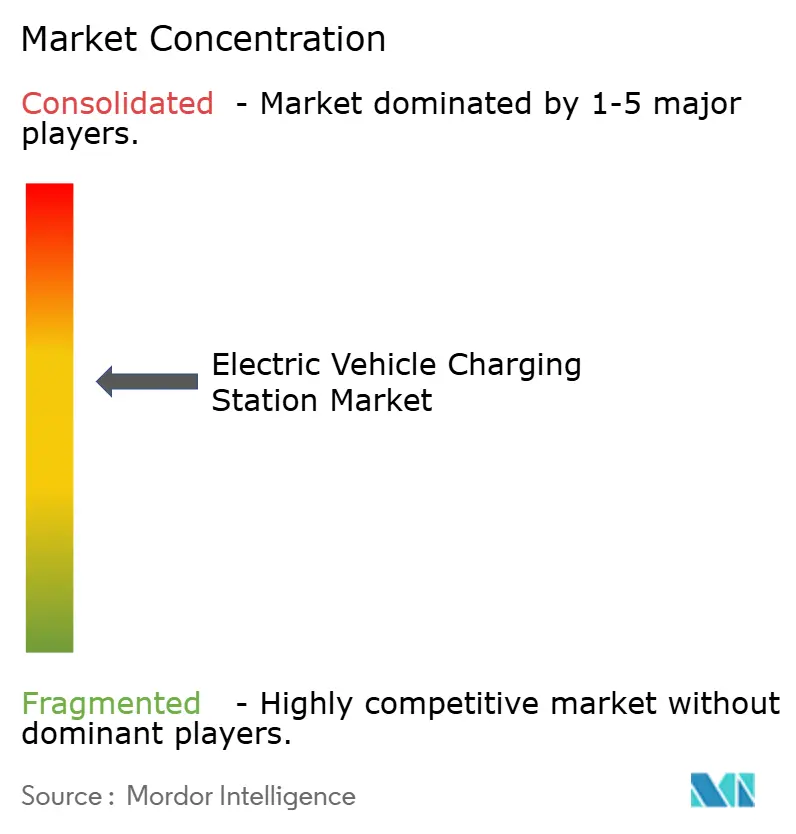

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estações de Carregamento para Veículos Elétricos pela Mordor Intelligence

O tamanho do mercado de estações de carregamento para veículos elétricos em 2026 é estimado em USD 55,78 bilhões, crescendo a partir do valor de 2025 de USD 46,13 bilhões, com projeções para 2031 indicando USD 143,76 bilhões, crescendo a uma CAGR de 20,85% no período 2026-2031. A pressão contínua de políticas para eliminar gradualmente os motores de combustão interna, as quedas acentuadas nos custos de baterias que antecipam a paridade do custo total de propriedade e a implantação de corredores de carregamento rápido em rodovias que neutralizam a ansiedade de autonomia são as forças centrais que mantêm a demanda em acentuada ascensão. Grandes operadores de frotas estão firmando metas de eletrificação plurianuais, garantindo alta utilização dos carregadores, enquanto os modelos de negócios de veículo para a rede criam camadas adicionais de receita que elevam os retornos dos projetos. A Ásia-Pacífico ainda responde pela maioria das instalações, mas a Europa agora apresenta o crescimento incremental mais rápido, impulsionado por alianças de redes transfronteiriças. Na América do Norte, o Programa NEVI Formula e a abertura do sistema Supercharger da Tesla para outras marcas aceleram a implantação ao mesmo tempo em que elevam as expectativas tecnológicas de referência. Enquanto isso, grandes empresas de energia como a Shell estão fechando postos de combustível e realocando capital para carregadores de alta potência, sinalizando uma mudança estratégica que intensifica a competitividade.

Principais Conclusões do Relatório

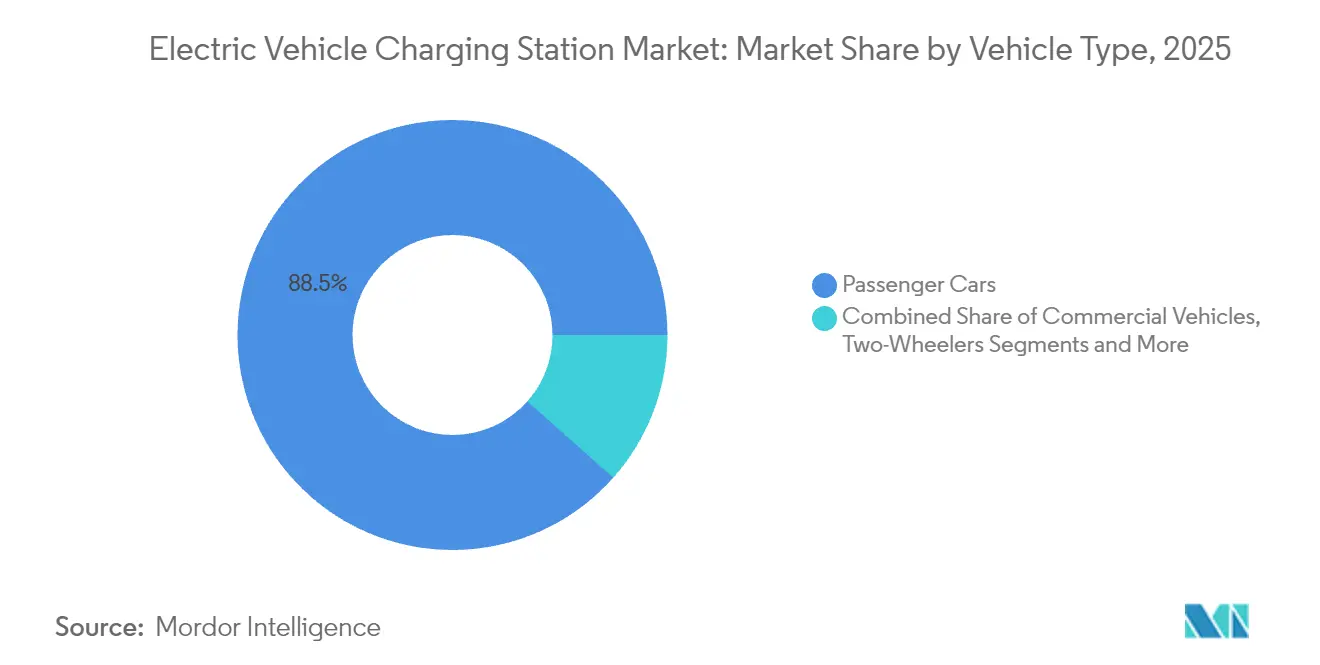

- Por tipo de veículo, os automóveis de passeio lideraram com 88,45% da participação na receita do mercado de estações de carregamento para veículos elétricos em 2025, enquanto os veículos comerciais devem expandir a uma CAGR de 52,20% até 2031.

- Por tipo de carregador, as estações de carregamento CC capturaram 77,95% da receita do mercado de estações de carregamento para veículos elétricos em 2025 e devem crescer a uma CAGR de 53,10% até 2031.

- Por modelo de propriedade, a infraestrutura pública respondeu por 67,55% do tamanho do mercado de estações de carregamento para veículos elétricos em 2025 e avança a uma CAGR de 27,40%.

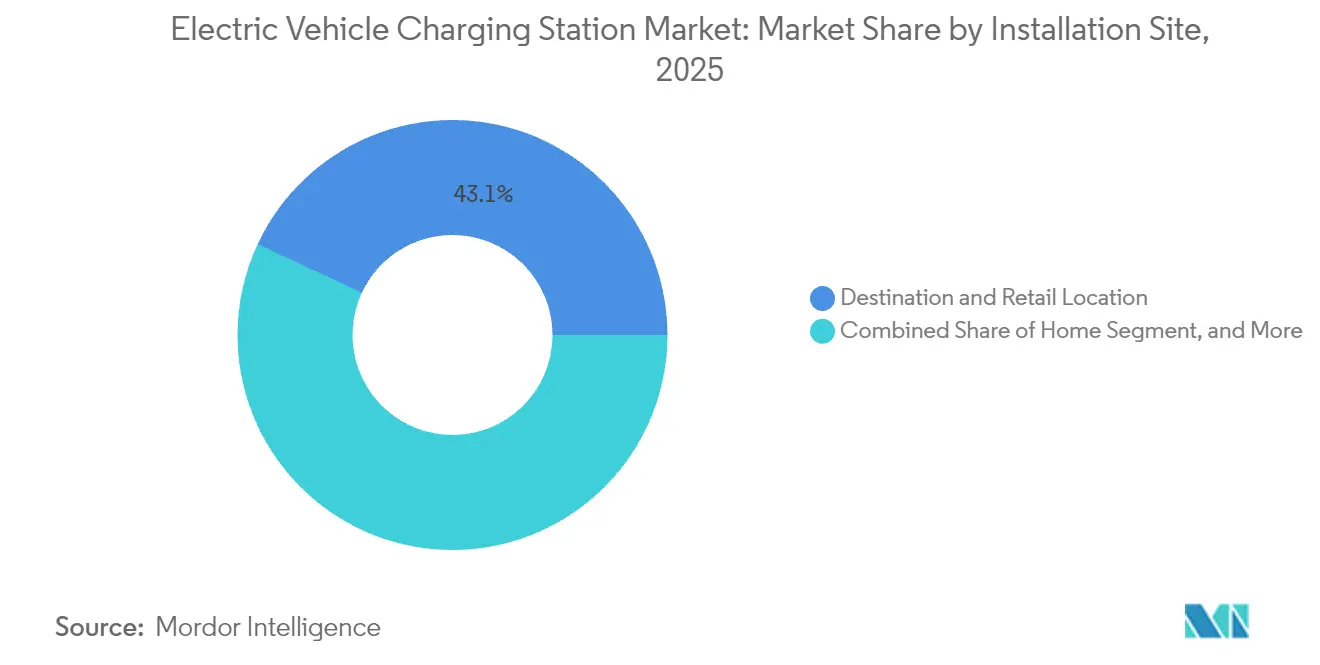

- Por local de instalação, os locais de destino/varejo detinham 43,05% da receita do mercado de estações de carregamento para veículos elétricos em 2025, enquanto os locais em rodovias/trânsito registraram a CAGR mais rápida de 44,10%.

- Por padrão de conector, o CCS liderou com 35,95% da participação na receita do mercado de estações de carregamento para veículos elétricos em 2025; o carregamento sem fio registra a CAGR mais alta de 37,90% até 2031.

- Por região, a Ásia-Pacífico dominou com 60,10% da participação no mercado de estações de carregamento para veículos elétricos em 2025; a Europa deve registrar a CAGR mais rápida de 40,50% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Estações de Carregamento para Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto em Pontos Percentuais na CAGR do Mercado | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos de Emissão Zero Apoiados pelo Governo e Cronogramas de Proibição de Motores de Combustão Interna | +4.2% | Global, com Ganhos Iniciais na UE, Califórnia e China | Médio Prazo (2 a 4 Anos) |

| Queda do Custo de Baterias em USD/kWh Impulsionando a Paridade do Custo Total de Propriedade | +3.8% | Global, Acelerado na América do Norte e Ásia-Pacífico | Curto Prazo (≤ 2 Anos) |

| Implantação Global de Corredores de Carregamento Rápido em Rodovias | +3.1% | América do Norte e UE como Núcleo, com Expansão para a Ásia-Pacífico | Médio Prazo (2 a 4 Anos) |

| Crescentes Compromissos de Eletrificação de Frotas por Gigantes da Logística | +2.9% | Global, Concentrado em Corredores de Carga Urbana | Longo Prazo (≥ 4 Anos) |

| Modelos de Negócios de Monetização de Serviços de Rede (V2G/V2X) | +2.4% | UE e Califórnia Liderando, com Expansão para a Ásia-Pacífico | Longo Prazo (≥ 4 Anos) |

| Posicionamento de Carregadores Otimizado por IA Melhorando as Taxas de Utilização | +1.8% | América do Norte e UE, Adoção Inicial na China | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de emissão zero apoiados pelo governo e cronogramas de proibição de motores de combustão interna

O impulso regulatório acelera a implantação de infraestrutura de carregamento à medida que os governos implementam mandatos vinculantes de veículos de emissão zero com requisitos específicos de capacidade de carregamento. O Regulamento de Infraestrutura de Combustíveis Alternativos da UE determina que os estados-membros aumentem a capacidade de carregamento proporcionalmente aos registros de VE. Ao mesmo tempo, a Regra de Frotas Limpas Avançadas da Califórnia exige que operadores de frotas públicas e privadas façam a transição para veículos de emissão zero até prazos específicos por setor. A Comissão Nacional de Desenvolvimento e Reforma da China expandiu a infraestrutura de carregamento nas áreas de serviço de rodovias, adicionando 3.000 pontos de carregamento e 5.000 vagas de estacionamento em 2024, apoiando a penetração de 40,9% do mercado de veículos de nova energia do país[1]" A China constrói a maior rede de carregamento para VE do mundo, em nítido contraste com o fracasso dos EUA", Global Times, globaltimes.cn.. O compromisso da Arábia Saudita com 50.000 estações de carregamento até 2025 e a meta dos Emirados Árabes Unidos de 50% de veículos elétricos ou híbridos até 2050 estendem a pressão regulatória aos mercados emergentes. Esses mandatos criam sinais de demanda previsíveis que justificam a alocação de capital privado em infraestrutura de carregamento, reduzindo o risco de investimento e acelerando a expansão do mercado[2]"O Oriente Médio Pode Alcançar suas Ambiciosas Metas de VE até 2030?", Telecom Review, telecomreview.com..

Queda do Custo de Baterias em USD/kWh Impulsionando a Paridade do Custo Total de Propriedade

As reduções no custo das baterias se aproximam do limiar crítico em que os veículos elétricos atingem a paridade do custo total de propriedade com os motores de combustão interna, catalisando a demanda por infraestrutura de carregamento. Os preços dos pacotes de íons de lítio agora ficam abaixo de USD 100/kWh nos principais contratos de aquisição, ajudando os carros elétricos a atingir a paridade de custo com os equivalentes a gasolina nos segmentos de uso intensivo. Inovações em componentes, como inversores de carboneto de silício, aumentam a eficiência do carregamento e reduzem as perdas de energia, permitindo que os operadores atendam mais veículos por quilowatt instalado. Baterias mais baratas também viabilizam modelos de estações de troca que distribuem o capex entre as frotas, ampliando os formatos de serviço no setor de estações de carregamento para veículos elétricos. A convergência da queda nos custos das baterias e da melhoria na eficiência do carregamento cria um efeito composto em que a redução dos tempos de carregamento e os menores requisitos de utilização da infraestrutura aceleram a economia de implantação. Os operadores de frotas comerciais se beneficiam especialmente dessa dinâmica, pois a redução nos custos das baterias viabiliza sessões de carregamento menores e mais frequentes que otimizam a flexibilidade operacional.

Implantação Global de Corredores de Carregamento Rápido em Rodovias

O desenvolvimento estratégico de corredores transforma as viagens de longa distância em VE de viável para conveniente, abordando a principal barreira para a adoção em massa. O Programa NEVI Formula dos EUA alocou USD 1 bilhão anualmente até 2026, alcançando 59,1% de cobertura dos corredores de grande tráfego com carregadores rápidos a cada 80 km e projetando 70% de cobertura até o final de 2025 [3]"Atualização trimestral do NEVI no 4º trimestre de 2024", Escritório Conjunto de Energia e Transporte, driveelectric.gov.. A formação de alianças estratégicas como a Spark Alliance, reunindo mais de 11.000 pontos de carregamento em 25 países europeus, demonstra como o desenvolvimento de corredores requer colaboração coordenada do setor em vez da expansão individual de operadores. O desenvolvimento de corredores cria efeitos de rede em que cada estação de carregamento adicional aumenta a utilidade de toda a rede, justificando preços premium e acelerando os retornos do investimento privado.

Crescentes Compromissos de Eletrificação de Frotas por Gigantes da Logística

A eletrificação de frotas comerciais impulsiona a demanda por infraestrutura de carregamento com padrões de utilização previsíveis e requisitos de potência superiores aos dos veículos de passeio. A Prologis e a Performance Team lançaram o maior depósito de carregamento para VE pesados da América do Norte próximo aos Portos de Los Angeles e Long Beach, com 96 baias de carregamento com capacidade de 9 MW e 18 MWh de armazenamento de energia, capaz de carregar mais de 300 caminhões elétricos por dia. A WattEV inaugurou o maior depósito de carregamento para caminhões movido a energia solar do mundo em Bakersfield, Califórnia, com capacidades de carregamento em megawatts, reduzindo o tempo de carregamento para menos de 30 minutos para uma autonomia de 480 km, com apoio de USD 5 milhões em subsídios da Comissão de Energia da Califórnia. A demonstração do Conselho Norte-Americano para a Eficiência no Transporte de Cargas mostrou que a transição de 850 caminhões exigiria aproximadamente 214 MWh de energia por dia, destacando a escala do investimento em infraestrutura necessário para a eletrificação de frotas[4]"Escalando VEBs no Mundo Real", Conselho Norte-Americano para a Eficiência no Transporte de Cargas, nacfe.org.. Os operadores de frotas fornecem ancoragem que justifica o investimento em infraestrutura de carregamento, enquanto seus requisitos operacionais impulsionam o avanço tecnológico em sistemas de carregamento de alta potência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto em Pontos Percentuais na CAGR do Mercado | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Capex Inicial para Carregadores Acima de 150 kW | -2.8% | Global, Agudo em Mercados Emergentes | Médio Prazo (2 a 4 Anos) |

| Cronogramas Desiguais de Licenciamento e Interconexão com a Rede | -2.1% | América do Norte e UE, Complexidade Regulatória | Curto Prazo (≤ 2 Anos) |

| Gargalos de Matérias-Primas para MOSFETs de Carboneto de Silício | -1.9% | Cadeia de Suprimentos Global, Dependente da China | Médio Prazo (2 a 4 Anos) |

| Vulnerabilidades de Cibersegurança em Carregadores em Rede | -1.4% | Global, Foco em Infraestrutura Crítica | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex Inicial para Carregadores Acima de 150 kW

Os requisitos de despesas de capital para infraestrutura de carregamento de alta potência criam barreiras à implantação, especialmente para operadores independentes e mercados emergentes. A análise do Grupo P3 sobre a infraestrutura de carregamento para caminhões elétricos na Europa prevê 45.000 pontos de carregamento públicos e 235.000 pontos de carregamento em depósitos necessários até 2030, com altos investimentos iniciais de capital e longos processos de aprovação para expansões da rede elétrica identificados como os principais desafios. A pesquisa da Comissão de Energia da Califórnia demonstrou que as estações de carregamento rápido CC enfrentam desafios significativos de financiamento, com economias anuais potenciais de USD 4.300 provenientes da mitigação de tarifas de demanda e de USD 4.780 a USD 6.000 provenientes da integração solar necessárias para melhorar a viabilidade. A implantação de sistemas de carregamento em megawatts, capazes de fornecer até 3,75 MW para veículos pesados, requer atualizações substanciais na infraestrutura elétrica que excedem USD 1 milhão por local de instalação. Os altos requisitos de capex restringem especialmente a implantação em áreas rurais e carentes, onde as taxas de utilização podem não justificar o investimento, criando disparidades geográficas na disponibilidade de infraestrutura de carregamento.

Cronogramas Desiguais de Licenciamento e Interconexão com a Rede

A complexidade regulatória e os atrasos na interconexão com a rede criam cronogramas de projeto imprevisíveis que aumentam os custos de desenvolvimento e desestimulam o investimento privado. O Escritório Conjunto de Energia e Transporte identificou os processos de energização como um gargalo crítico, lançando soluções para agilizar o desenvolvimento de infraestrutura de carregamento para VE por meio de ferramentas automatizadas, opções de tramitação acelerada e treinamento padronizado para o pessoal das concessionárias. Os regulamentos federais sob 23 CFR 680.106 exigem técnicos qualificados para instalação, operação e manutenção de infraestrutura de carregamento para VE, exigindo conformidade com padrões do setor e medidas de cibersegurança que adicionam complexidade aos processos de implantação. O Programa NEVI Formula exige que os estados apresentem planos de implantação e atendam a padrões mínimos para projetos financiados pelo governo federal, incluindo acesso público 24 horas por dia, 7 dias por semana, métodos de pagamento seguros e compromissos de manutenção por cinco anos que prolongam os cronogramas de aprovação dos projetos. Os regulamentos europeus sob o Regulamento de Infraestrutura de Combustíveis Alternativos criam cronogramas de implementação variados entre os estados-membros, com alguns países tendo dificuldades para cumprir as proporções recomendadas de estações de carregamento por veículos. Os atrasos no licenciamento impactam especialmente os projetos de desenvolvimento de corredores, onde a implantação coordenada em múltiplas jurisdições requer processos de aprovação sincronizados, criando gargalos que retardam a expansão da rede.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Veículos Comerciais Impulsionam o Dimensionamento da Infraestrutura

Os automóveis de passeio comandaram 88,45% da participação no mercado de estações de carregamento para veículos elétricos em 2025, mas os veículos comerciais exibem o crescimento mais rápido, com CAGR de 52,20% até 2031, refletindo os requisitos de infraestrutura para os mandatos de eletrificação de frotas. Os ônibus representam um segmento comercial crítico onde a eletrificação se acelera devido aos mandatos de qualidade do ar urbano e aos padrões de rotas previsíveis que permitem a implantação otimizada de infraestrutura de carregamento. As motocicletas ganham espaço nos mercados emergentes onde os modelos de troca de bateria se mostram economicamente viáveis, especialmente na Índia. Os caminhões exigem a infraestrutura de carregamento mais sofisticada devido às restrições de peso e às demandas operacionais, impulsionando a inovação em sistemas de carregamento de alta potência e soluções baseadas em depósitos.

A eletrificação de veículos comerciais cria demanda âncora que justifica o investimento em infraestrutura de carregamento, pois os operadores de frotas fornecem padrões de utilização previsíveis e requisitos de potência superiores aos dos veículos de passeio. A CharIN lançou oficialmente o Sistema de Carregamento em Megawatts na EVS35 em Oslo, estabelecendo padrões para capacidades de carregamento de até 3,75 MW que permitem aos veículos comerciais atingir paridade operacional com os equivalentes a diesel. A infraestrutura para automóveis de passeio se beneficia da implantação de veículos comerciais, pois os corredores de carregamento compartilhados reduzem os custos de infraestrutura por unidade e melhoram as taxas de utilização da rede em todas as categorias de veículos.

Por Tipo de Carregador: O Carregamento Ultrarrápido Remodela a Distribuição de Energia

As estações de carregamento CC mantiveram 77,95% da participação no mercado de estações de carregamento para veículos elétricos em 2025, enquanto aceleraram a uma CAGR de 53,10% durante o período de previsão, impulsionadas pelas estratégias dos operadores para reduzir a duração das sessões de carregamento e aumentar o fluxo. O Laboratório Nacional Oak Ridge alcançou um avanço na tecnologia de carregamento sem fio, demonstrando transferência de energia de 100 kW para veículos de passeio com 96% de eficiência em uma distância de 12,7 cm, potencialmente perturbando o carregamento tradicional baseado em conectores. O carregamento CA abaixo de 22 kW atende principalmente a aplicações residenciais e no local de trabalho, onde tempos de permanência mais longos acomodam velocidades de carregamento mais lentas, mantendo vantagens de custo para instalações com menores requisitos de utilização. O surgimento de sistemas de carregamento em megawatts para veículos comerciais cria uma categoria distinta de altíssima potência que requer infraestrutura elétrica especializada e sistemas de resfriamento.

A SAE International publicou novos padrões para carregamento sem fio de VE leves, incluindo o Sistema de Posicionamento Indutivo Diferencial que permite compatibilidade cruzada entre hardwares de diferentes fornecedores com até 93% de eficiência. A tecnologia de carregamento sem fio aborda as preocupações de conveniência dos usuários e reduz os requisitos de manutenção da infraestrutura ao eliminar os conectores físicos sujeitos a desgaste e vandalismo. A transição para sistemas de carregamento de maior potência reflete a economia dos operadores. A redução dos tempos de carregamento permite maior utilização das estações e melhor retorno sobre o investimento, especialmente em locais de alto tráfego onde os custos do terreno justificam velocidades de carregamento premium.

Por Modelo de Propriedade: A Dominância da Infraestrutura Pública Persiste

Os modelos de propriedade pública capturaram 67,55% da participação no mercado de estações de carregamento para veículos elétricos em 2025, com CAGR de 27,40%, refletindo os programas de investimento governamental e a necessidade de redes de carregamento acessíveis que atendam a múltiplas marcas de veículos e tipos de usuários. O carregamento residencial privado atende à maioria das necessidades diárias de carregamento dos proprietários de veículos de passeio, enquanto o carregamento privado de frotas/no local de trabalho atende a aplicações comerciais com padrões de uso previsíveis e taxas de utilização mais elevadas. O Programa NEVI Formula tem como alvo específico a infraestrutura de carregamento público ao longo de corredores designados, exigindo acesso 24 horas por dia, 7 dias por semana e compatibilidade com múltiplos métodos de pagamento para garantir ampla acessibilidade. As parcerias público-privadas emergem como modelo preferido, onde o financiamento governamental reduz o risco do investimento privado ao mesmo tempo em que aproveita a expertise operacional e a eficiência do setor privado.

A formação de alianças de carregamento como a Spark Alliance na Europa mostra como os operadores privados se coordenam para criar redes acessíveis ao público que competem com a infraestrutura financiada pelo governo. O carregamento privado de frotas incorpora cada vez mais sistemas inteligentes de carregamento e gestão de energia que otimizam os custos de eletricidade e a integração com a rede, criando vantagens operacionais que justificam o investimento privado em detrimento das alternativas públicas.

Por Local de Instalação: Corredores de Rodovias Impulsionam o Carregamento Premium

As instalações em destinos/varejo comandaram 43,05% da participação no mercado de estações de carregamento para veículos elétricos em 2025, enquanto os locais em rodovias/trânsito exibem CAGR de 44,10%, refletindo a importância estratégica do carregamento em corredores para viabilizar viagens de longa distância. O carregamento residencial atende à maior parte das necessidades diárias de carregamento dos proprietários de veículos de passeio, mas o desenvolvimento de infraestrutura pública se concentra em locais onde o carregamento residencial não está disponível ou é insuficiente para os requisitos de viagem. As instalações em depósitos de frotas requerem sistemas de carregamento de alta potência especializados e capacidades de gestão de energia que otimizam os custos operacionais e a integração com a rede. A concentração de infraestrutura de carregamento em destinos de varejo cria sinergias em que a duração da sessão de carregamento se alinha com atividades de compras ou refeições, melhorando a experiência do usuário e a economia do local. A BP assinou acordos com o Simon Property Group para instalar mais de 900 baias de carregamento em 75 locais, visando ambientes de varejo de alta demanda onde as sessões de carregamento complementam as atividades dos consumidores. O carregamento em rodovias/trânsito requer capacidades de carregamento ultrarrápido para minimizar os atrasos nas viagens, impulsionando a implantação de sistemas acima de 350 kW que permitem carregar 80% da bateria em 15 a 20 minutos. A parceria da Pilot Travel Centers com a GM e a EVgo demonstra como a integração da infraestrutura de carregamento com as comodidades de viagem existentes cria eficiências operacionais e melhora as taxas de adoção pelos usuários.

Por Padrão de Conector: A Adoção do NACS Acelera a Padronização

O CCS manteve 35,95% da participação no mercado de estações de carregamento para veículos elétricos em 2025, enquanto o carregamento sem fio exibe CAGR de 37,90% à medida que a maturação tecnológica e os esforços de padronização reduzem as barreiras à implantação. O Padrão de Carregamento Norte-Americano da Tesla ganhou impulso com a adoção de conectores NACS pela Ford, GM e outros fabricantes, potencialmente criando um ecossistema de carregamento unificado que reduz a complexidade da infraestrutura. O CHAdeMO permanece prevalente nos mercados asiáticos, especialmente no Japão, mas enfrenta declínio na adoção nos mercados ocidentais à medida que o CCS e o NACS ganham preferência entre os fabricantes de automóveis e os operadores de infraestrutura. O GB/T atende principalmente ao mercado chinês, onde os padrões governamentais exigem compatibilidade, enquanto o carregamento sem fio emerge como uma opção premium para aplicações em que a conveniência justifica custos mais elevados.

A ChargePoint introduziu o conector de carregamento adaptável Omni Port, que acomoda vários tipos de conectores tanto para veículos Tesla quanto para não Tesla, eliminando a necessidade de adaptadores e simplificando a experiência do usuário. O desenvolvimento de protocolos universais de plug-and-charge, com lançamento em 2025 por meio de colaboração entre a SAE, fabricantes de automóveis e operadores de carregamento, permite autenticação e faturamento automatizados e seguros em diferentes padrões de conectores. A padronização do carregamento sem fio por meio do Sistema de Posicionamento Indutivo Diferencial da SAE International cria interoperabilidade entre fornecedores com 93% de eficiência, potencialmente reduzindo a dependência de conectores físicos para aplicações específicas.

Análise Geográfica

A Ásia-Pacífico lidera o mercado de estações de carregamento para veículos elétricos com uma participação de 60,10% em 2025, apoiada pelos 12,82 milhões de conectores públicos da China e um aumento anual de 25% nas instalações. Os programas nacionais agora equipam 6.000 áreas de serviço em rodovias, garantindo que a cobertura de longa distância espelhe o mix de vendas de veículos de nova energia de 40,9% do país. O Japão é pioneiro em sistemas de megawatts para caminhões pesados, enquanto os hubs de troca de bateria para motocicletas na Índia mostram como as necessidades de mobilidade de baixo custo podem acelerar a densidade de carregadores. A Coreia do Sul está se posicionando como fornecedora alternativa de materiais para baterias em meio a tensões comerciais, e a Austrália financia locais de corredores em áreas remotas para cobrir suas vastas distâncias entre cidades.

A Europa apresenta o crescimento regional mais rápido, com CAGR de 40,50% até 2031. A Spark Alliance integra 11.000 conectores de alta potência em 25 países, oferecendo preços transparentes e 100% de eletricidade renovável. O plano da Alemanha de mais de 1 milhão de novos pontos de carregamento até 2030 está alinhado com os regulamentos da UE que vinculam as cotas de infraestrutura aos registros de VE. A Noruega mantém o maior número de carregadores per capita do mundo, enquanto a França usa empréstimos a juros baixos para estimular implantações privadas. A política do Reino Unido proíbe a venda da maioria dos novos carros a gasolina a partir de 2035 e agora exige interoperabilidade de pagamento por cartão nos carregadores públicos, fortalecendo ainda mais a confiança dos consumidores.

A América do Norte acelera por meio do financiamento de USD 5 bilhões do NEVI Formula, viabilizando 204.000 portas públicas. O empreendimento IONNA de sete fabricantes de automóveis adicionará 30.000 conectores de alta potência, e a adaptação dos Superchargers da Tesla para uso multimarca pode gerar de USD 6 a 12 bilhões em receita adicional até 2030. As alianças intersetoriais vinculam o carregamento a comodidades de varejo, espelhando as estratégias europeias de postos de serviço.

Cenário Competitivo

A concorrência se intensifica à medida que grandes empresas de petróleo, concessionárias de energia e empresas de tecnologia convergem para o mercado de estações de carregamento para veículos elétricos. A Tesla ainda opera aproximadamente um terço dos conectores rápidos públicos dos Estados Unidos, mas sua dominância relativa é desafiada pelas expansões da IONNA e da ChargePoint. Na Europa, a Spark Alliance cria vantagens imediatas de escala que elevam o padrão para redes independentes.

O fechamento de 1.000 postos de gasolina pela Shell em 2024 sublinha a mudança estratégica de combustíveis líquidos para eletricidade. O lançamento em 2025 do carregador de megawatts MCS1200 e do ChargeDock modular pela ABB E-mobility visa 99% de tempo de atividade, sinalizando que a confiabilidade é agora um diferencial central. A Siemens, a Schneider Electric e a Eaton estão incorporando inversores bidirecionais e armazenamento local para ganhar licitações de concessionárias que exigem compatibilidade com serviços de rede.

A fragmentação persiste, especialmente na China, onde empresas estatais e startups competem por contratos municipais. No entanto, o licenciamento cruzado de patentes de conectores e as compras conjuntas de componentes de carboneto de silício sugerem que a economia de consolidação está se consolidando. A prontidão em cibersegurança emergiu como critério de seleção após o Southwest Research Institute demonstrar vulnerabilidades em texto simples em vários modelos de carregadores rápidos. Os operadores que passam em testes rigorosos de penetração garantem posições prioritárias nos frameworks de aquisição de frotas.

Líderes do Setor de Estações de Carregamento para Veículos Elétricos

Tesla Inc.

ABB Ltd.

ChargePoint Inc.

Siemens AG

BYD Motors Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ChargePoint e a Eaton estabeleceram uma parceria inédita no setor para carregamento de VE, com o objetivo de acelerar a implantação de infraestrutura de carregamento nos EUA, no Canadá e na Europa, integrando soluções de carregamento para VE e codesenvolvendo tecnologias para fluxo de energia bidirecional e capacidades de veículo para tudo.

- Maio de 2025: A IONITY obteve USD 705,24 milhões para expandir a infraestrutura de VE na Europa, ampliando sua rede de estações de carregamento de alto desempenho e apoiando a crescente demanda por veículos elétricos na região.

- Janeiro de 2025: A Schneider Electric lançou o Schneider Charge Pro, uma solução robusta e energeticamente eficiente de carregamento para veículos elétricos (VE) com uma experiência de carregamento simplificada para acelerar a adoção de VE entre frotas comerciais e residências multifamiliares, atendendo aos requisitos da Diretiva de Desempenho Energético de Edifícios da UE.

Escopo do Relatório Global do Mercado de Estações de Carregamento para Veículos Elétricos

Uma estação de carregamento para veículos elétricos, ECS (estação de carregamento eletrônico) e EVSE (equipamento de fornecimento de energia para veículos elétricos) fornecem energia elétrica para o recarregamento ou carregamento de veículos elétricos plug-in, incluindo carros elétricos, veículos elétricos de bairro e híbridos plug-in.

O mercado de estações de carregamento para veículos elétricos é segmentado por tipo de veículo, tipo de carregador, tipo de propriedade do carregamento, tipo de serviço de carregamento, tipo de infraestrutura de carregamento e geografia. Por tipo de veículo, o mercado é segmentado em automóveis de passeio e veículos comerciais. Por tipo de carregador, o mercado é segmentado em estações de carregamento CA e estações de carregamento CC. Por tipo de propriedade do carregamento, o mercado é segmentado em público e privado. Por tipo de serviço de carregamento, o mercado é segmentado em serviços de carregamento para VE e serviços de troca de bateria. Por tipo de infraestrutura de carregamento, o mercado é segmentado em CHAdeMO, CCS, carregador rápido GB/T, supercarregador Tesla e outros tipos de infraestrutura de carregamento. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos com base em valor (USD).

| Automóveis de Passeio |

| Veículos Comerciais |

| Ônibus e Autocares |

| Estação de Carregamento CA |

| Estação de Carregamento CC |

| Público |

| Privado – Residencial |

| Privado – Frota/Local de Trabalho |

| Residencial |

| Destino/Varejo |

| Rodovia/Trânsito |

| Depósito de Frotas |

| CCS |

| CHAdeMO |

| GB/T |

| Tesla NACS |

| Sem Fio |

| América do Norte | Estados Unidos |

| Canadá | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Chile | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Noruega | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Áustria | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Indonésia | |

| Vietnã | |

| Filipinas | |

| Austrália | |

| Nova Zelândia | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Egito | |

| Resto do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Ônibus e Autocares | ||

| Por Tipo de Carregador | Estação de Carregamento CA | |

| Estação de Carregamento CC | ||

| Por Modelo de Propriedade | Público | |

| Privado – Residencial | ||

| Privado – Frota/Local de Trabalho | ||

| Por Local de Instalação | Residencial | |

| Destino/Varejo | ||

| Rodovia/Trânsito | ||

| Depósito de Frotas | ||

| Por Padrão de Conector | CCS | |

| CHAdeMO | ||

| GB/T | ||

| Tesla NACS | ||

| Sem Fio | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Chile | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Noruega | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Áustria | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Indonésia | ||

| Vietnã | ||

| Filipinas | ||

| Austrália | ||

| Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de estações de carregamento para veículos elétricos?

O mercado de estações de carregamento para veículos elétricos gerou USD 55,78 bilhões em 2026 e deve atingir USD 143,76 bilhões até 2031.

Qual é o tamanho do mercado em 2026?

Em 2026, espera-se que o tamanho do Mercado de Estações de Carregamento para Veículos Elétricos atinja USD 55,78 bilhões.

Com que velocidade o mercado europeu está crescendo?

A Europa registra a maior CAGR regional de 40,50% até 2031, impulsionada por alianças transfronteiriças como a Spark Alliance.

Por que os veículos comerciais são importantes para a demanda por carregadores?

As frotas comerciais crescem a uma CAGR de 52,20% porque os ciclos de carregamento previsíveis e de alta potência tornam a infraestrutura em depósitos e corredores financeiramente atraente.

Quais são as principais barreiras à implantação de carregadores rápidos?

O alto capex por local, os longos processos de licenciamento, a escassez de semicondutores de carboneto de silício e as preocupações com cibersegurança freiam coletivamente o ritmo de implantação.

Página atualizada pela última vez em: