Tamanho e Participação do Mercado de Infraestrutura de Carregamento de VE da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

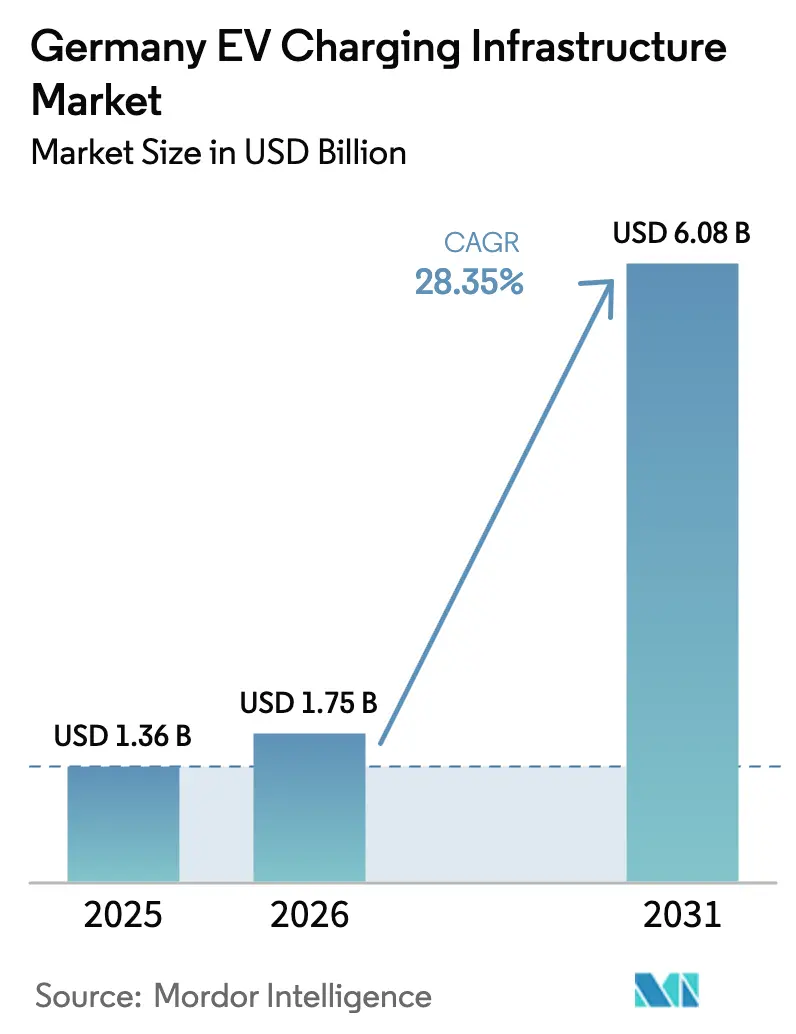

| Tamanho do mercado no ano base (2025) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Infraestrutura de Carregamento de VE da Alemanha por Mordor Intelligence

O tamanho do mercado de infraestrutura de carregamento de VE da Alemanha em 2026 é estimado em USD 1,75 bilhão, crescendo a partir do valor de 2025 de USD 1,36 bilhão, com projeções para 2031 mostrando USD 6,08 bilhões, crescendo a um CAGR de 28,35% no período 2026-2031. O mandato da Alemanha para implantar 1 milhão de pontos de carregamento adicionais, sua liderança na produção europeia de veículos e a rápida queda nos custos de carregamento por quilômetro se combinam para acelerar a velocidade de implantação em locais públicos e privados. Corredores comerciais e destinos de varejo capturam os maiores fluxos de investimento de curto prazo, enquanto o financiamento para modernização de condomínios desbloqueia a demanda residencial reprimida. A coordenação da política nacional por meio do Masterplan Ladeinfrastruktur II garante cobertura de carregamento rápido a cada 60 km nas rotas da Rede Transeuropeia de Transportes (TEN-T), reduzindo efetivamente o risco de projetos de alta potência. Melhorias paralelas nas receitas de serviços de rede, como regulação de frequência e redução de picos, melhoram a economia dos projetos para operadores que integram a funcionalidade de veículo para rede. A padronização de conectores em torno do CCS2 e os emergentes carregadores de megawatt para veículos pesados reforçam ainda mais o papel da Alemanha como laboratório tecnológico.

Principais Conclusões do Relatório

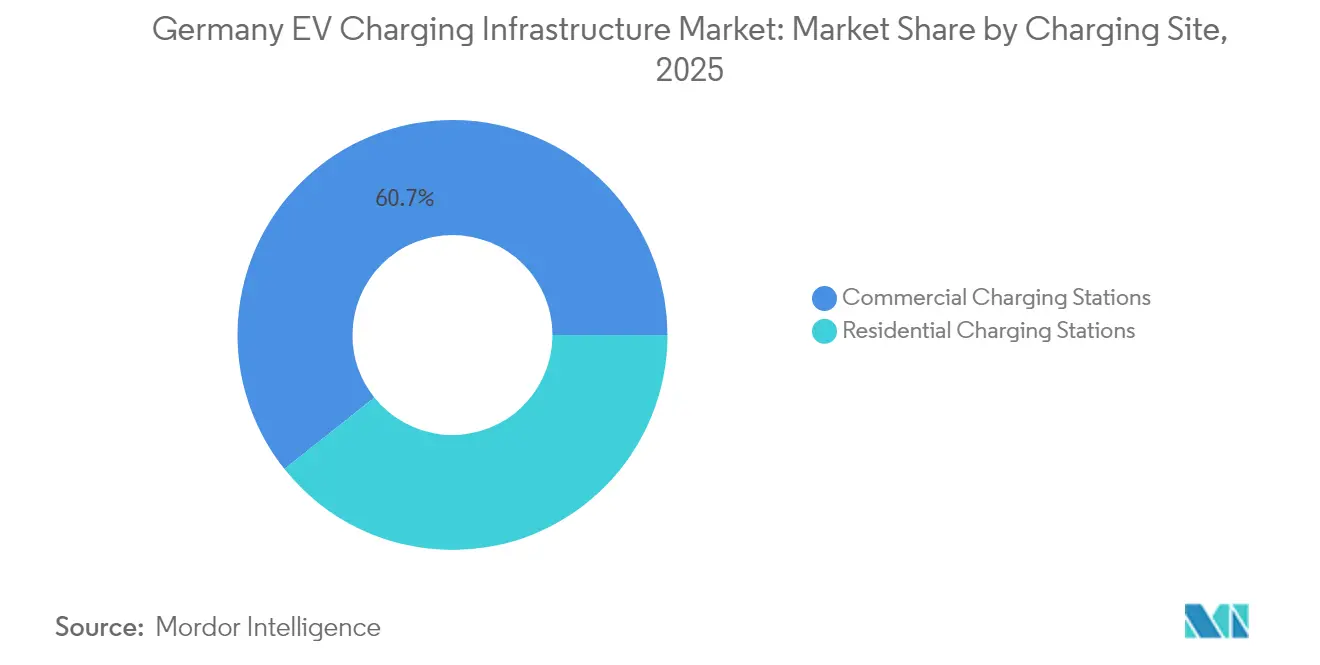

- Por local de carregamento, os locais comerciais lideraram com 60,72% da participação do mercado de infraestrutura de carregamento de VE da Alemanha em 2025, enquanto as instalações residenciais devem se expandir a um CAGR de 28,84% até 2031.

- Por tipo de carregador, os sistemas CA representaram 55,62% do tamanho do mercado de infraestrutura de carregamento de VE da Alemanha em 2025, enquanto os sistemas CC ultrarrápidos acima de 150 kW registraram o CAGR mais rápido de 30,02% até 2031.

- Por potência de saída, os carregadores de ≤22 kW detinham 55,91% do tamanho do mercado de infraestrutura de carregamento de VE da Alemanha em 2025; os carregadores acima de 150 kW estão avançando a um CAGR de 30,68% até 2031.

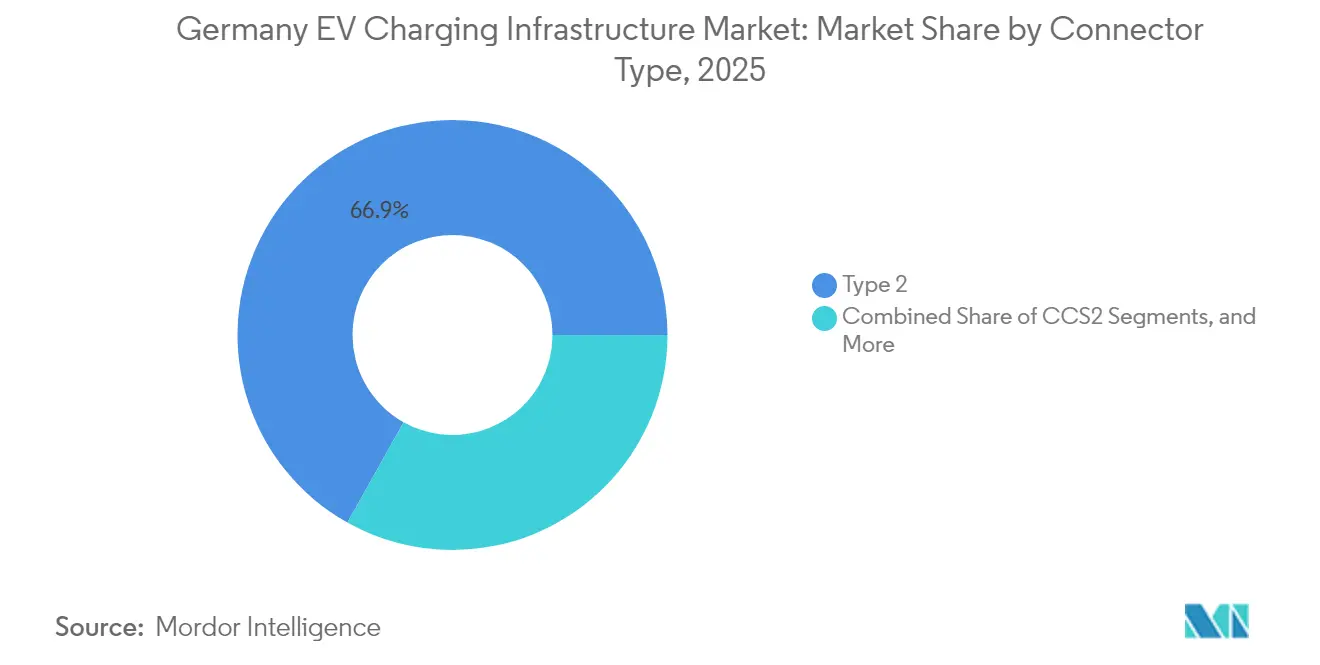

- Por conector, o Tipo 2 dominou com 66,87% da participação do mercado de infraestrutura de carregamento de VE da Alemanha em 2025, enquanto o CCS2 registra um CAGR de 31,05% até 2031.

- Por configuração de montagem, as unidades montadas em parede comandaram 56,48% da participação do mercado de infraestrutura de carregamento de VE da Alemanha em 2025, enquanto os sistemas em pedestal registraram o CAGR mais alto de 31,02% até 2031.

- Por tipo de veículo, os automóveis de passageiros representaram 75,88% da participação do mercado de infraestrutura de carregamento de VE da Alemanha em 2025, e os caminhões médios e pesados entregaram o CAGR mais rápido de 31,08% até 2031.

- Por estado federal alemão, a Baviera liderou com 31,05% da participação do mercado de infraestrutura de carregamento de VE da Alemanha em 2025, enquanto a Renânia do Norte-Vestfália alcançou um CAGR de 28,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Infraestrutura de Carregamento de VE da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas de Política Nacional (Masterplan LIS II) | +8.2% | Nacional; foco nos corredores TEN-T | Médio prazo (2 a 4 anos) |

| Crescimento nas Taxas de Adoção de VEB | +7.1% | Centros urbanos na Baviera, Renânia do Norte-Vestfália, Baden-Württemberg | Curto prazo (≤ 2 anos) |

| Boom de Investimento de Concessionárias Privadas | +5.8% | Corredores de varejo e centros logísticos em todo o país | Médio prazo (2 a 4 anos) |

| Receita de Serviços de Rede (V2G, Balanceamento de Carga) | +3.4% | Centros urbanos e zonas industriais congestionadas | Longo prazo (≥ 4 anos) |

| Financiamento para Modernização de Condomínios (WEG) | +2.9% | Distritos com alta densidade de apartamentos em Berlim e Hamburgo | Curto prazo (≤ 2 anos) |

| Incentivos para Eletrificação de Corredores de Carga | +2.1% | Corredores de carga Reno-Alpino e Mar do Norte-Báltico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Política Nacional (Masterplan Ladeinfrastruktur II)

A Alemanha está comprometida em construir uma rede nacional de carregamento de VE. Por meio da iniciativa Deutschlandnetz, o governo investe fortemente na implantação de carregadores rápidos para garantir acessibilidade confiável e ampla aos usuários de VE. Essas metas aumentam a confiança do consumidor e impulsionam a participação do setor privado, acelerando a transição para a mobilidade elétrica. Os intervalos obrigatórios de carregamento rápido a cada 60 km nas rotas TEN-T deslocam a implantação do agrupamento orientado pelo mercado para uma cobertura sistemática, estabilizando a demanda por hardware de alta potência. O empilhamento de programas federais e estaduais, como o Charge@BW de Baden-Württemberg, minimiza lacunas de financiamento e impulsiona economias de escala em aquisições. A certeza resultante na utilização encoraja operadores privados a investir em equipamentos de 400 a 600 kW, apesar do maior investimento de capital. As agências locais de licenciamento espelham cada vez mais as metas federais, reduzindo os prazos de aprovação e diminuindo o risco dos projetos.

Crescimento nas Taxas de Adoção de VEB

Os registros de veículos elétricos a bateria no primeiro trimestre de 2025 atingiram recordes históricos, com a paridade do custo total de propriedade em relação aos veículos a combustão inclinando-se decisivamente a favor dos VE[1]"Relatório Trimestral de Registros de VE", Bundesverband der Energie- und Wasserwirtschaft (BDEW), bdew.de. Cada VE incremental eleva a demanda média diária de carregamento, reforçando o ciclo de retroalimentação entre a expansão da infraestrutura e as vendas de veículos. A eletrificação de frotas comerciais exerce uma carga desproporcional sobre as redes públicas, pois vans e caminhões consomem correntes mais elevadas e ocupam as vagas por mais tempo. A assimetria de adoção urbano-rural molda a lógica de investimento: as áreas metropolitanas priorizam carregadores domésticos e no local de trabalho, enquanto os corredores interurbanos priorizam hubs ultrarrápidos para suportar picos de viagens nos fins de semana e feriados. As metas de vendas dos fabricantes de automóveis para 2030 criam um pipeline previsível de VEs que sustenta as previsões de volume plurianuais para os operadores de carregamento.

Boom de Investimento de Concessionárias Privadas

Parcerias como EnBW-REWE e as colaborações de varejo da Vattenfall alinham expertise em rede com imóveis de alto fluxo, encurtando os ciclos de aquisição de locais e aproveitando as bases de clientes existentes. As concessionárias utilizam seus balanços patrimoniais para cofinanciar transformadores e atualizações de cabos, reduzindo o investimento de capital total por carregador em comparação com operadores independentes. Os modelos de negócios estão migrando para serviços de energia agrupados, onde o balanceamento de carga, o armazenamento local e as tarifas dinâmicas geram receitas auxiliares. Locais rurais, anteriormente inviáveis financeiramente devido à baixa utilização, agora atraem investimentos porque as concessionárias podem subsidiar cruzadamente por meio de retornos regulados sobre ativos de rede. O crescimento sustentado permanece condicionado a estruturas tarifárias que permitam a recuperação de custos sem distorcer a concorrência.

Incentivos para Eletrificação de Corredores de Carga

Os mandatos da UE Fit-for-55 obrigam os estados-membros a implantar sistemas de carregamento de megawatt ao longo dos principais corredores de carga, um requisito que a Alemanha está acelerando por meio de financiamento federal e da UE combinados. As rotas Reno-Alpino e Mar do Norte-Báltico recebem implantação prioritária de locais prontos para MCS para apoiar os pilotos de caminhões de longa distância que serão lançados em 2026. As instalações iniciais integram cabos resfriados a líquido e transformadores dedicados, aumentando o investimento de capital, mas garantindo compatibilidade com os carregadores de caminhões emergentes. Os operadores logísticos consideram a consistência dos corredores fundamental para o planejamento de rotas, incentivando modelos de coinvestimento em que as frotas se comprometem com volumes mínimos em troca de tarifas com desconto. O lançamento comercial completo se estende até 2030, à medida que a produção de caminhões escala e os padrões de classe de potência são finalizados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Instalação e Atualização de Rede | -4.7% | Em todo o país; agudo em zonas rurais e de patrimônio histórico | Médio prazo (2 a 4 anos) |

| Gargalos de Capacidade da Rede Urbana | -3.2% | Berlim, Munique, Hamburgo | Curto prazo (≤ 2 anos) |

| Atrasos no Licenciamento em Locais de Patrimônio Histórico | -1.8% | Distritos históricos em todo o país | Médio prazo (2 a 4 anos) |

| Custos de Conformidade com Segurança Cibernética (IT-Sig 3.0) | -1.4% | Em todo o país; maior ônus para pequenos operadores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Capacidade da Rede Urbana

As limitações da rede restringem cada vez mais a expansão do carregamento rápido urbano. Os operadores de sistemas de distribuição nas principais cidades relatam que muitos locais propostos enfrentam gargalos de capacidade, dificultando a implantação de carregadores de alta potência em escala. Os alimentadores de média tensão frequentemente carecem de capacidade de reserva durante o pico de demanda noturno, a janela em que os passageiros necessitam de carregamento. Medidas de mitigação provisórias — carregamento inteligente, armazenamento em bateria e precificação por tempo de uso — podem adiar, mas não eliminar, a necessidade de reforço. Os operadores de sistemas de distribuição coordenam atualmente as atualizações projeto a projeto, estendendo os prazos. Discussões políticas estão em andamento para integrar o planejamento da infraestrutura de carregamento nos planos de desenvolvimento urbano, mas o alinhamento sobre a responsabilidade de financiamento entre municípios, operadores de sistemas de distribuição e operadores privados permanece sem solução.

Atrasos no Licenciamento em Locais de Patrimônio Histórico

As regulamentações de proteção ao patrimônio histórico (Denkmalschutz) da Alemanha obrigam os desenvolvedores a preparar avaliações de impacto visual e, por vezes, a adquirir invólucros de carregadores personalizados para combinar com a estética histórica. Os ciclos de aprovação se estendem de 6 a 18 meses além dos procedimentos padrão[2]"Preservação do Patrimônio e Carregamento de VE Urbano,", Electrive, electrive.com. A penalidade de custo desencoraja os operadores de visar centros turísticos de alto fluxo, embora esses locais oferecessem taxas de utilização atraentes. Os municípios que introduzem catálogos de design pré-aprovados relatam prazos mais curtos, mas estes continuam sendo exceções. O envolvimento das partes interessadas com as autoridades de preservação no início do processo de planejamento está se tornando uma prática recomendada para evitar ciclos de redesenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Local de Carregamento: Dominância Comercial Impulsiona a Expansão do Mercado

Os locais comerciais representaram 60,72% da participação do mercado de infraestrutura de carregamento de VE da Alemanha em 2025, impulsionados por corredores rodoviários, destinos de varejo e centros logísticos. As taxas de utilização nesses locais atingem de 20 a 25 sessões diárias, sustentando estruturas tarifárias lucrativas mesmo após os gastos com atualização de rede. A eletrificação de frotas, notadamente entre os provedores de logística, alimenta a demanda por depósitos dedicados com dispensadores de ≥350 kW e armazenamento local. O carregamento em destino em hotéis e supermercados aproveita os tempos de permanência de 60 a 120 minutos, permitindo que os operadores implantem unidades de potência média de 50 a 150 kW e capturem gastos incrementais no varejo.

As instalações residenciais estão escalando rapidamente a um CAGR de 28,84% até 2031, à medida que as reformas da WEG removem barreiras legais em edifícios multifamiliares, embora a coordenação do projeto entre os proprietários de apartamentos prolongue os prazos. As residências privadas mantêm alta adoção onde vagas de estacionamento e capacidade do painel principal estão prontamente disponíveis. Coletivamente, o segmento residencial se expande a um CAGR de 28,84%, com seu crescimento superando a maior base comercial, mas partindo de uma contagem menor de tomadas instaladas. A mudança reequilibra os perfis de carga para as horas noturnas, o que pode aliviar parte do estresse da rede urbana, mas aumenta a necessidade de algoritmos de carregamento inteligente.

Por Tipo de Carregador: Base de CA Sustenta a Transição para CC

Os carregadores CA continuaram a representar 55,62% do tamanho do mercado de infraestrutura de carregamento de VE da Alemanha em 2025, favorecidos pelo baixo investimento de capital e pela integração perfeita com os sistemas elétricos trifásicos existentes. Ambientes de trabalho e residenciais, onde os veículos permanecem estacionados por quase 8 horas, dependem de tomadas CA de 11 a 22 kW que minimizam as necessidades de reforço da rede. Os ciclos de vida dos equipamentos acima de 10 anos e os padrões maduros garantem perfis de manutenção previsíveis.

Os carregadores rápidos CC acima de 150 kW registram um CAGR de 30,02% até 2031, à medida que os fabricantes de automóveis lançam sistemas de bateria de maior tensão que permitem uma absorção de pico de 270 a 350 kW. As rotas interurbanas agora abrigam dispensadores com capacidade de 400 kW, reduzindo os tempos de carga de 10 a 80% para 15 a 20 minutos. O hardware incorpora cabos resfriados a líquido e módulos de potência maiores, mantendo os preços unitários elevados, mas alcançando melhor receita por conector. As unidades CC de potência média de 50 a 150 kW atendem às cidades de segundo nível e aos centros comerciais suburbanos, oferecendo um equilíbrio entre custo de instalação e conveniência para o motorista.

Por Potência de Saída: Crescimento Ultrarrápido Remodela a Infraestrutura

Os carregadores de até 22 kW detinham 55,91% do tamanho do mercado de infraestrutura de carregamento de VE da Alemanha em 2025, pois se alinham com os circuitos elétricos padrão dos edifícios e satisfazem as necessidades de carregamento noturno. Os estacionamentos de varejo alocam cada vez mais de 20 a 40 vagas para postes de 22 kW, aproveitando o tempo de permanência de 2 a 3 horas dos clientes.

Os sistemas ultrarrápidos acima de 150 kW exibem um CAGR de 30,68% até 2031, liderados por operadores como a IONITY, que comissionou dispensadores HYC1000 de 600 kW em 2025. Os agrupamentos de alta potência ao longo das autoestradas A8 e A9 contam com 12 a 24 vagas ultrarrápidas, suportadas por conexões de rede dedicadas de 5 a 10 MVA e, em alguns casos, armazenamento em bateria local. As faixas intermediárias de 23 a 99 kW e de 100 a 150 kW permanecem relevantes em contextos periurbanos onde a potência do local é limitada, mas se deseja um retorno mais rápido do que o CA pode oferecer.

Por Tipo de Conector: Impulso do CCS2 Desafia a Liderança do Tipo 2

As tomadas Tipo 2 dominaram o carregamento CA, com 66,87% do tamanho do mercado de infraestrutura de carregamento de VE da Alemanha em 2025. Foram beneficiárias da padronização europeia precoce e do amplo suporte dos fabricantes de equipamentos originais. O conector suporta CA trifásico a 22 kW e permanece o padrão para carregadores residenciais e no local de trabalho.

A capacidade CA/CC dupla do CCS2 sustenta seu CAGR de 31,05% até 2031, com todos os principais fabricantes europeus de equipamentos originais adotando-o para novos modelos. A compatibilidade futura do conector com pinos de 500 A o torna adequado para entrega de até 350 kW, eliminando a necessidade de entradas separadas no veículo. Os operadores que convertem vagas CHAdeMO legadas para CCS2 melhoram a utilização e reduzem a complexidade de manutenção. A adaptação da rede Supercharger da Tesla com adaptadores CCS2 amplia a acessibilidade da rede para motoristas não Tesla, consolidando ainda mais a trajetória de dominância do padrão.

Por Configuração de Montagem: Eficiência da Montagem em Parede Encontra o Crescimento em Pedestal

As unidades montadas em parede, com 56,48% do tamanho do mercado de infraestrutura de carregamento de VE da Alemanha em 2025, permanecem o padrão para garagens privadas e edifícios comerciais com paredes adjacentes. A instalação aproveita a infraestrutura existente, normalmente exigindo apenas passagens de cabos de quase 10 m, o que mantém os custos totais médios abaixo de EUR 2.000 para unidades de 11 kW.

Os carregadores em pedestal entregam um CAGR de 31,02% até 2031, sustentando a expansão de locais públicos de alto tráfego e estacionamentos sem paredes adequadas. O design acomoda múltiplos comprimentos de cabo e o resfriamento integrado necessário para hardware CC de até 150 kW. Os municípios preferem montagens em pedestal para implantações na calçada onde a montagem em parede é impossível. Os sistemas de pantógrafo ocupam um nicho no carregamento de ônibus e depósitos, mas atraem interesse crescente à medida que os mandatos de emissão zero se estendem ao transporte público.

Por Tipo de Veículo: Dominância de Passageiros Mascara o Crescimento Comercial

Os automóveis de passageiros representaram 75,88% do tamanho do mercado de infraestrutura de carregamento de VE da Alemanha em 2025, refletindo a forte adoção pelo consumidor e os padrões de carregamento maduros. Os padrões de utilização são previsíveis, facilitando algoritmos de gestão de carga otimizados para horários de deslocamento.

Os caminhões médios e pesados aceleram a um CAGR de 31,08% até 2031, impulsionados pelo aperto das normas de emissão e pela chegada de modelos elétricos a bateria de longa distância com capacidade de carregamento de 600 a 950 kW. Os carregadores de depósito se integram com a telemetria de frotas, permitindo que os operadores programem os carregamentos durante períodos favoráveis à rede. As vans comerciais leves transitam entre os casos de uso do consumidor e do frete, aumentando a demanda diurna nos depósitos urbanos. Os ônibus e autocares, habilitados pelo carregamento noturno em depósito e pelo carregamento de oportunidade nos terminais, geram perfis de carga previsíveis que os operadores de rede podem planejar com anos de antecedência.

Análise Geográfica

Os 31,05% da Baviera no tamanho do mercado de infraestrutura de carregamento de VE da Alemanha em 2025 decorrem de seu cluster automotivo, programas de subsídio proativos e da integração de carregadores nas rotas de transporte alpino transfronteiriço. A combinação do estado de centros urbanos de alta renda e áreas turísticas rurais exige um portfólio diversificado de carregadores. Os locais rodoviários nas autoestradas A8 e A9 empregam unidades de ≥350 kW para atender aos corredores Munique-Stuttgart e Munique-Salzburgo. Em comparação, os centros das cidades incentivam postes CA de ≥22 kW em garagens subterrâneas para mitigar o congestionamento nas ruas. As pousadas rurais exploram os micros subsídios federais para caixas de parede de 11 kW, capturando o tráfego de turistas com VE durante a temporada de esqui.

A Renânia do Norte-Vestfália, o coração industrial da Alemanha, agora experimenta o crescimento mais acentuado, com um CAGR de 28,96% até 2031, à medida que os municípios aceleram as licenças sob o roteiro Elektromobilität.NRW. Duisburg e Colônia pilotam carregadores de megawatt em centros de carga intermodal, enquanto o aeroporto de Düsseldorf implanta vagas de 400 kW para frotas de transporte por aplicativo. Os operadores de sistemas de distribuição coordenam reforços de rede com desenvolvedores de energia renovável, integrando fazendas solares de 10 a 20 MW para abastecer novos agrupamentos de carregamento. A densidade urbana impulsiona altas taxas de rotação de vagas, garantindo períodos de retorno mais rápidos apesar dos elevados custos de terreno.

Baden-Württemberg, Berlim e Hamburgo contribuem com dinâmicas específicas. Os fabricantes de automóveis de Stuttgart implantam carregadores de depósito privados acima de 500 kW para demonstrar protótipos de próxima geração. O cenário predominantemente de apartamentos de Berlim canaliza financiamento para reformas de garagens compartilhadas com software de balanceamento de carga que limita o consumo simultâneo de amperes. As operações portuárias de Hamburgo acrescentam experiência em energia de costa ao design de carregamento para veículos pesados, pilotando dispensadores de 1 MW para caminhões de transporte de curta distância. Os estados do norte, como a Baixa Saxônia, capitalizam os excedentes de energia eólica para operar parques de carregamento quase neutros em carbono, combinando baterias de 15 MWh com turbinas eólicas locais para serviços de redução de picos.

Cenário Competitivo

A concentração do mercado permanece moderada, com a EnBW liderando com um grande número de pontos de carregamento rápido e alianças com varejistas como a REWE e os testes de troca de bateria da NIO. O consórcio Spark — que une IONITY, Fastned, Atlante e Electra — agrupa aquisições e sistemas de roaming para rivalizar com as vantagens de escala da EnBW.

A diferenciação tecnológica está se intensificando em torno de plataformas ultrarrápidas. Os modelos integrados à rede que agrupam armazenamento e resposta à demanda moldam cada vez mais as licitações, favorecendo as empresas de energia capazes de oferecer múltiplos produtos. As lacunas de cobertura rural atraem fundos de infraestrutura dispostos a aceitar retornos mais longos em troca de posições de quase monopólio.

A conformidade com a segurança cibernética, uma barreira custosa para redes menores, acelera a consolidação. Os operadores com departamentos de TI internos obtêm a certificação ISO 27001 e atendem ao IT-Sig 3.0 com mais facilidade, ampliando as vantagens competitivas. Novos entrantes do domínio de software oferecem plataformas de "sistema operacional de rede" com baixo ativo, monetizando por meio de taxas de SaaS em vez de margem de hardware. Os fabricantes de automóveis participam seletivamente: a Mercedes-Benz investe em hubs de marca adjacentes às concessionárias, e a divisão Elli da Volkswagen se concentra em pacotes de carregamento doméstico que vendem cruzadamente tarifas de energia.

Líderes do Setor de Infraestrutura de Carregamento de VE da Alemanha

EnBW Baden Württemberg AG

Ionity GmbH

Tesla Inc.

Allego B.V.

Shell Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A IONITY, fornecedora europeia de carregamento ultrarrápido para veículos elétricos, anunciou a aquisição dos novos carregadores HYC1000 da Alpitronic, tornando-se o primeiro operador de pontos de carregamento a implementar esses sistemas. O sistema de carregamento de megawatt consiste em um Gabinete de Energia central que distribui energia para quatro dispensadores, cada um contendo dois pontos de carregamento.

- Fevereiro de 2025: A E.ON e o Instituto Alemão de Imóveis Federais (BImA) firmaram parceria para expandir a infraestrutura de carregamento da Alemanha. Sob este acordo, a E.ON instalará 7.000 novos pontos de carregamento para veículos elétricos em propriedades federais gerenciadas pela BImA até o segundo trimestre de 2027.

Escopo do Relatório do Mercado de Infraestrutura de Carregamento de VE da Alemanha

A infraestrutura de carregamento de VE é a rede de dispositivos e sistemas que fornecem eletricidade aos veículos elétricos (VEs).

O mercado de infraestrutura de carregamento de VE da Alemanha é segmentado por estações de carregamento comerciais (estações de carregamento em destino, estações de carregamento em rodovias, estações de carregamento para ônibus, estações de carregamento para frotas e outras estações de carregamento), estações de carregamento residenciais (casas privadas e apartamentos) e por tipo (CC de alta potência, CC de baixa potência e CA).

O relatório oferece o tamanho do mercado e previsões para o mercado de infraestrutura de carregamento de VE da Alemanha em valor (USD) para todos os segmentos acima.

| Estações de Carregamento Comerciais | Estações de Carregamento em Destino |

| Estações de Carregamento em Rodovias | |

| Estações de Carregamento para Ônibus | |

| Estações de Carregamento para Frotas | |

| Outros Locais Comerciais | |

| Estações de Carregamento Residenciais | Casas Privadas |

| Apartamentos |

| CC de Alta Potência (Até 150 kW) |

| CC de Baixa Potência (50 - 150 kW) |

| CA (Abaixo de 22 kW) |

| Até 22 kW |

| 23-99 kW |

| 100-150 kW |

| Acima de 150 kW (Ultrarrápido) |

| CCS2 |

| Tipo 2 |

| CHAdeMO |

| Tesla (V3) |

| Outros |

| Montagem em Parede |

| Pedestal / Autônomo |

| Pantógrafo |

| Automóveis de Passageiros |

| Veículos Comerciais Leves |

| Ônibus e Autocares |

| Caminhões Médios e Pesados |

| Baden-Württemberg |

| Baviera |

| Berlim |

| Brandemburgo |

| Bremen |

| Hamburgo |

| Hesse |

| Baixa Saxônia |

| Mecklemburgo-Pomerânia Ocidental |

| Renânia do Norte-Vestfália |

| Renânia-Palatinado |

| Sarre |

| Saxônia |

| Saxônia-Anhalt |

| Schleswig-Holstein |

| Turíngia |

| Por Local de Carregamento | Estações de Carregamento Comerciais | Estações de Carregamento em Destino |

| Estações de Carregamento em Rodovias | ||

| Estações de Carregamento para Ônibus | ||

| Estações de Carregamento para Frotas | ||

| Outros Locais Comerciais | ||

| Estações de Carregamento Residenciais | Casas Privadas | |

| Apartamentos | ||

| Por Tipo de Carregador | CC de Alta Potência (Até 150 kW) | |

| CC de Baixa Potência (50 - 150 kW) | ||

| CA (Abaixo de 22 kW) | ||

| Por Potência de Saída | Até 22 kW | |

| 23-99 kW | ||

| 100-150 kW | ||

| Acima de 150 kW (Ultrarrápido) | ||

| Por Tipo de Conector | CCS2 | |

| Tipo 2 | ||

| CHAdeMO | ||

| Tesla (V3) | ||

| Outros | ||

| Por Configuração de Montagem | Montagem em Parede | |

| Pedestal / Autônomo | ||

| Pantógrafo | ||

| Por Tipo de Veículo | Automóveis de Passageiros | |

| Veículos Comerciais Leves | ||

| Ônibus e Autocares | ||

| Caminhões Médios e Pesados | ||

| Por Estado Federal | Baden-Württemberg | |

| Baviera | ||

| Berlim | ||

| Brandemburgo | ||

| Bremen | ||

| Hamburgo | ||

| Hesse | ||

| Baixa Saxônia | ||

| Mecklemburgo-Pomerânia Ocidental | ||

| Renânia do Norte-Vestfália | ||

| Renânia-Palatinado | ||

| Sarre | ||

| Saxônia | ||

| Saxônia-Anhalt | ||

| Schleswig-Holstein | ||

| Turíngia | ||

Principais Perguntas Respondidas no Relatório

Qual estado está crescendo mais rapidamente na implantação de carregadores?

A Renânia do Norte-Vestfália registra o CAGR mais rápido de 28,96% até 2031 devido a programas industriais e municipais coordenados.

Qual classe de potência está se expandindo mais rapidamente?

Os carregadores ultrarrápidos acima de 150 kW apresentam um CAGR de 30,68%, à medida que os fabricantes de automóveis lançam veículos de alta tensão e os corredores de carga exigem retornos rápidos.

Como os operadores estão compensando os altos custos de atualização de rede?

Eles agrupam cada vez mais armazenamento em bateria, receita de resposta à demanda e parcerias com concessionárias para distribuir os custos por múltiplos fluxos de receita.

Os carregadores residenciais ainda são majoritariamente CA?

Sim, as caixas de parede CA de 11 a 22 kW continuam sendo o padrão para residências e garagens de apartamentos, pois se integram facilmente com os circuitos existentes e os padrões de estacionamento noturno.

Página atualizada pela última vez em: