Tamanho e Participação do Mercado de Caminhonetes Elétricas dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

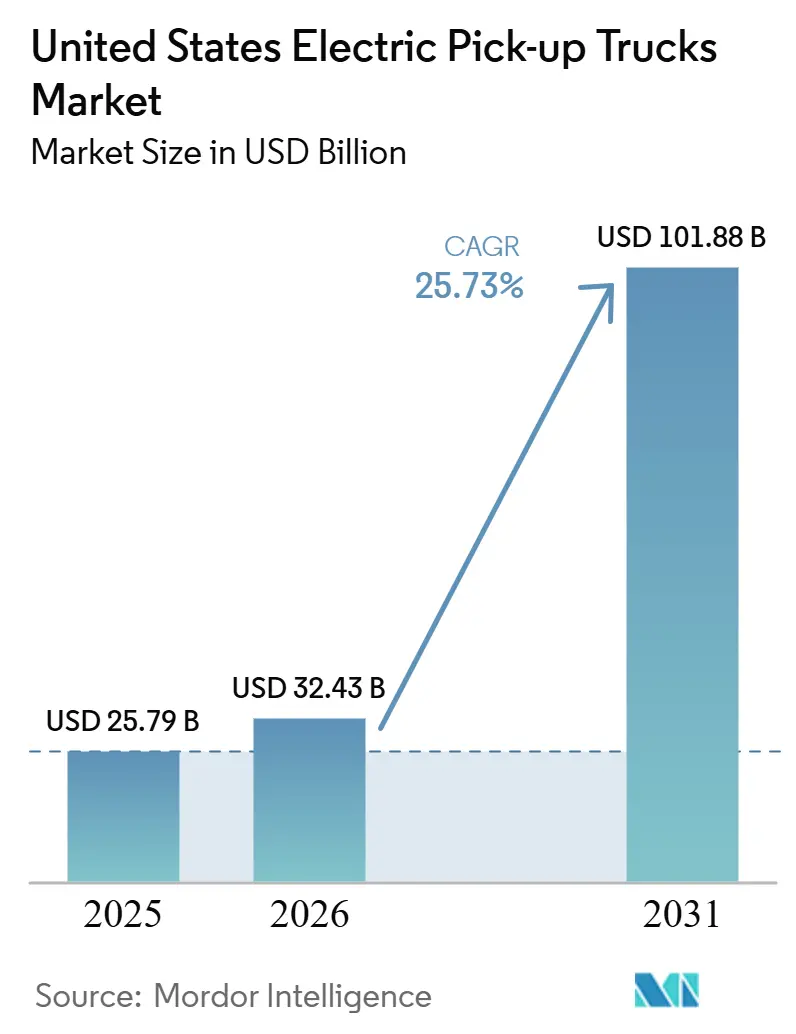

| Tamanho do mercado no ano base (2025) | 25.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 32.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 101.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.73% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caminhonetes Elétricas dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de caminhonetes elétricas dos Estados Unidos foi avaliado em USD 25,79 bilhões em 2025 e estima-se que cresça de USD 32,43 bilhões em 2026 para alcançar USD 101,88 bilhões até 2031, a um CAGR de 25,73% durante o período de previsão (2026-2031). A expansão do mercado reflete quedas rápidas nos custos de baterias de íons de lítio, uma combinação estratificada de incentivos de políticas federais e estaduais, e a entrada de múltiplos novos programas de veículos que estão ampliando as opções dos compradores. Os fabricantes estão redirecionando as estratégias de produto para arquiteturas que moderam os custos enquanto preservam a utilidade no nível de caminhonete, e os modelos de vendas digitais estão comprimindo o tempo de entrada no mercado para marcas emergentes. A implantação de infraestrutura ao longo dos principais corredores de carga está começando a mitigar as preocupações com a ansiedade de autonomia para operadores de longa distância, enquanto plataformas de software ricas em dados melhoram a utilização da frota e os valores residuais. O foco competitivo está migrando da diferenciação de hardware para ecossistemas de serviços de energia nos quais o veículo, a bateria e a rede de recarga operam como uma pilha de valor integrada.

Principais Conclusões do Relatório

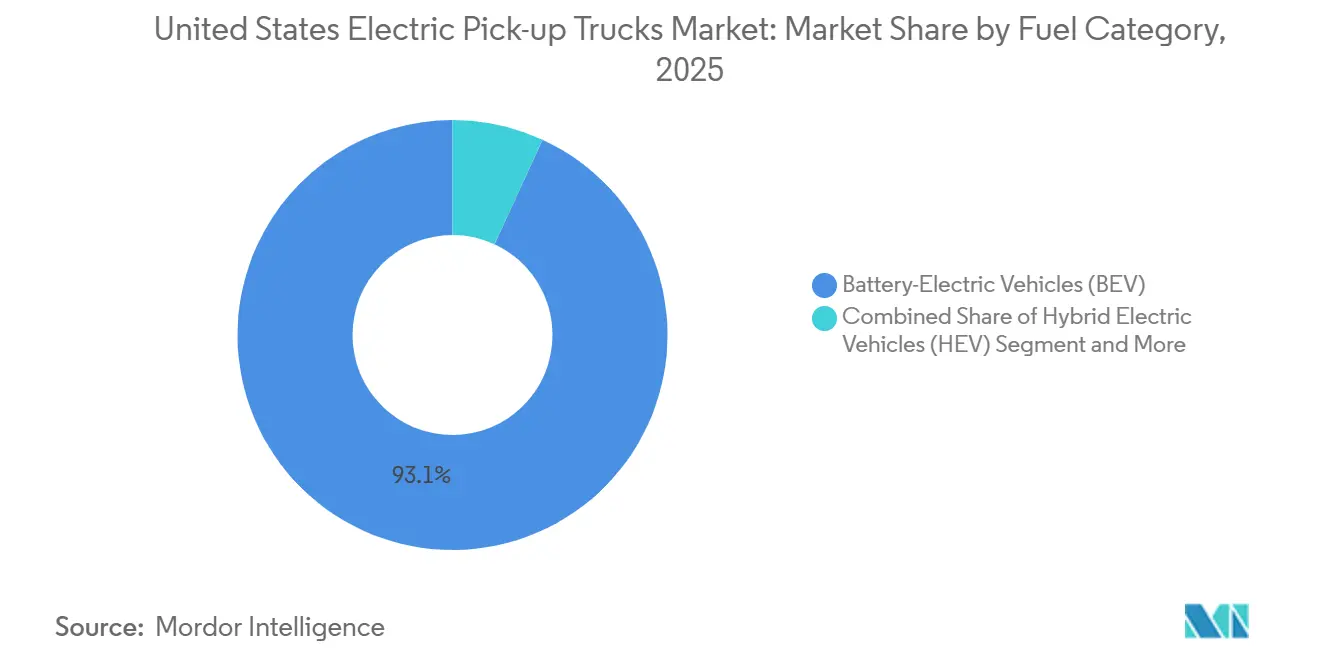

- Por categoria de combustível, os veículos elétricos a bateria lideraram com 93,12% de participação do mercado de caminhonetes elétricas dos Estados Unidos em 2025 e devem registrar o maior CAGR projetado de 31,33% até 2031.

- Por classe de veículo, o segmento Classe 2b e 3 (6.001–14.000 lbs de PBTC) deteve 61,74% da participação do mercado de caminhonetes elétricas dos Estados Unidos em 2025, enquanto a classe 1 e 2a (abaixo de 6.000 lbs de PBTC) tem previsão de expansão a um CAGR de 26,04% até 2031.

- Por capacidade de bateria, os pacotes de 100-150 kWh representaram 47,57% do mercado de caminhonetes elétricas dos Estados Unidos em 2025, e os pacotes acima de 150 kWh estão avançando a um CAGR de 32,92% até 2031.

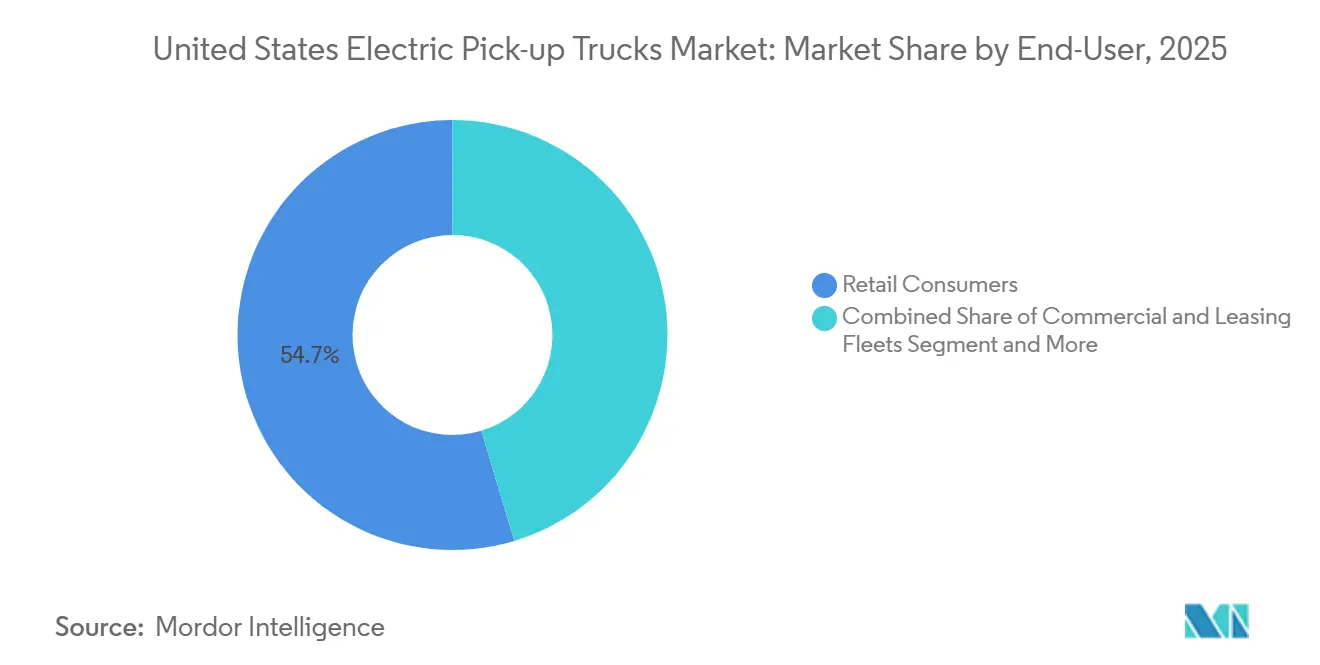

- Por usuário final, os compradores de varejo representaram 54,65% da demanda em 2025; as frotas comerciais e de locação apresentam o CAGR mais rápido de 29,43% ao longo do período de previsão.

- Por canal de vendas, as concessionárias franqueadas detiveram 63,76% de participação do mercado de caminhonetes elétricas dos Estados Unidos em 2025, enquanto os modelos diretos ao consumidor devem crescer a um CAGR de 31,13% até 2031.

- Por estado, a Califórnia deteve 18,22% de participação no tamanho do mercado de 2025, enquanto o Texas deve registrar um CAGR de 29,91% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Caminhonetes Elétricas dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos Custos dos Pacotes de Bateria | +4.2% | Nacional, com ganhos iniciais na Califórnia, Texas, Michigan | Médio prazo (2-4 anos) |

| Incentivos Federais e Estaduais de Compra | +3.8% | Nacional (federal); Califórnia, Colorado, Massachusetts, Nova York (estadual) | Curto prazo (≤ 2 anos) |

| Mandatos Corporativos de Descarbonização de Frotas | +3.5% | Nacional, concentrado na Califórnia, Washington, estados do Nordeste | Médio prazo (2-4 anos) |

| Expansão Doméstica da Fabricação de Células de Bateria | +3.4% | Michigan, Tennessee, Kentucky, Geórgia | Longo prazo (≥ 4 anos) |

| Fluxos de Receita de Recarga Bidirecional | +2.3% | Califórnia, Texas, Colorado (mercados-piloto de concessionárias de energia) | Longo prazo (≥ 4 anos) |

| Alta Expectativa de Valor Residual | +2.1% | Califórnia, Texas, Flórida, Washington | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Custos dos Pacotes de Bateria

Os preços dos pacotes continuaram a cair à medida que as gigafábricas domésticas escalaram e a substituição de materiais reduziu as despesas com cátodo. O Departamento de Energia dos EUA projeta que as reduções de custo irão estreitar a diferença de preço de compra entre caminhonetes elétricas a bateria e a gasolina bem antes de meados da década[1]"Metodologia e Resultados do Custo de Compra Incremental de 2025 para Veículos Limpos," Departamento de Energia dos EUA, energy.gov. As montadoras estão realinhando os portfólios de modelos em torno de químicas que equilibram autonomia e acessibilidade. Custos mais baixos dos pacotes se traduzem em períodos de retorno do custo total de propriedade mais curtos, uma métrica acompanhada de perto pelas frotas comerciais. A redução do risco de capital está levando os provedores de financiamento a introduzir arrendamentos de prazo mais longo, suavizando ainda mais a transição. Como resultado, a sensibilidade ao preço, antes a principal barreira, está diminuindo tanto para compradores de varejo quanto para frotas.

Incentivos Federais e Estaduais de Compra

Embora o crédito federal para veículos limpos tenha expirado em setembro de 2025[2]"Os incentivos para veículos elétricos enfrentam encerramento dramático sob nova legislação", Instead, instead.com, um conjunto fragmentado de subsídios estaduais e alívio fiscal no ponto de venda continua a amortecer os preços iniciais. O mandato de Veículos de Emissão Zero vincula esses incentivos a metas de conformidade, alinhando os benefícios ao consumidor com as obrigações dos fabricantes. As políticas de transição concentram a demanda em corredores de alta população, oferecendo às montadoras uma plataforma de lançamento previsível para os volumes iniciais. Ao mesmo tempo, os programas de aquisição para frotas do setor público ajudam a sustentar os valores residuais, reduzindo a exposição dos credores. As combinações de incentivos, portanto, atuam tanto como acelerador de demanda quanto como ferramenta de mitigação de risco, reforçando o caso de negócios para a expansão da produção.

Mandatos Corporativos de Descarbonização de Frotas

Grandes embarcadores estão incorporando metas de emissão zero nos cartões de pontuação de fornecedores, efetivamente codificando a adoção de caminhonetes elétricas nos ciclos de substituição de frotas. Depósitos centralizados simplificam a recarga noturna e criam oportunidades de receita por meio da participação em resposta à demanda. Os dados operacionais dos primeiros adotantes destacam economias nos custos de manutenção e melhora na retenção de motoristas, criando um ciclo de retroalimentação que incentiva as frotas pares a seguir o exemplo. Quando combinados com a queda nos custos de energia, esses mandatos convertem metas de sustentabilidade em melhorias tangíveis de margem. A atração resultante das frotas está remodelando as carteiras de pedidos em favor de modelos de alta utilização e alta capacidade de bateria.

Expansão Doméstica da Fabricação de Células de Bateria

Os créditos fiscais de produção catalisaram plantas de células multibilionárias em todo o Cinturão de Baterias. O fornecimento localizado reduz as despesas logísticas, encurta os prazos de entrega e melhora a garantia de qualidade. Os clusters regionais estimulam o investimento auxiliar no processamento de materiais e na reciclagem, reduzindo ainda mais as emissões do ciclo de vida. A longo prazo, os limites de conteúdo doméstico incorporados nos incentivos ao consumidor incentivam as montadoras a adquirir localmente, garantindo acordos de compra com novos produtores de células. A co-localização geográfica de plantas de células e veículos já é visível em Michigan e Tennessee, apontando para uma vantagem estrutural duradoura para a fabricação nos EUA.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Diferença de Preço do Veículo | -3.2% | Nacional, aguda em estados sem incentivos | Curto prazo (≤ 2 anos) |

| Cobertura Escassa de Recarga Rápida | -2.8% | Meio-Oeste Rural, Oeste Montanhoso, estados do Sul | Médio prazo (2-4 anos) |

| Degradação de Autonomia | -1.4% | Nacional, especialmente em corredores de reboque de longa distância | Médio prazo (2-4 anos) |

| Lacunas na Rede de Serviços das Concessionárias | -1.2% | Áreas rurais e pequenas áreas metropolitanas em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Diferença de Preço Inicial do Veículo

O prêmio de etiqueta sobre caminhonetes a gasolina comparáveis ainda pesa sobre a adoção pelo mercado de massa. Com o incentivo federal expirado, a acessibilidade depende de programas estaduais, estratégias de arrendamento das montadoras e confiança no mercado secundário. Inovações de financiamento, como modelos de assinatura de bateria, estão surgindo, mas sua penetração permanece limitada. Compradores sem acesso a recarga residencial também enfrentam custos adicionais de instalação, criando um obstáculo composto. Até que as economias de escala retirem mais capital da bateria, os preços de entrada mais altos irão moderar a velocidade de adoção em regiões sensíveis ao preço.

Cobertura Escassa de Recarga Rápida em Corrente Contínua em Áreas Rurais

O reboque de longa distância ou as atribuições em canteiros de obras frequentemente atravessam desertos de recarga. A Estratégia Nacional de Corredor de Carga de Emissão Zero mapeia uma implantação em fases que deixa muitas rodovias rurais para sua fase final na próxima década. Embora as alianças das montadoras com redes existentes estejam melhorando a interoperabilidade, a verdadeira paridade com a densidade de abastecimento a gasolina permanece distante. A restrição é mais aguda para operadores autônomos cujas rotas variam sazonalmente. O progresso lento aqui limita o mercado endereçável prático no curto e médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Combustível: A Dominância dos Veículos Elétricos a Bateria se Acelera

As caminhonetes elétricas a bateria capturaram 93,12% do mercado de caminhonetes elétricas dos Estados Unidos em 2025 e devem registrar um CAGR de 31,33% até 2031, refletindo uma liderança decisiva sobre as alternativas híbridas. Os planos de produto das principais montadoras enfatizam pacotes maiores e recarga mais rápida, sinalizando confiança em ganhos contínuos de participação. A maior simplicidade do trem de força está reduzindo os custos de serviço, o que, por sua vez, fortalece os valores residuais e a atratividade do arrendamento. O gerenciamento de torque habilitado por software confere aos modelos elétricos a bateria uma vantagem de desempenho que ressoa tanto com usuários recreativos quanto comerciais.

Os híbridos plug-in e de autonomia estendida permanecem relevantes em regiões onde o acesso à recarga é escasso, mas sua vantagem diminui à medida que a infraestrutura se expande. Marcas que experimentam com geradores a bordo apresentam capacidade de autonomia extrema, mas a recepção do mercado depende do preço em relação às configurações puramente elétricas a bateria. Se a produção de baterias superar as projeções, os híbridos podem ceder ainda mais terreno. Em paralelo, os marcos regulatórios continuam a favorecer soluções de emissão zero no escapamento, criando pressão sistêmica que se alinha com as tendências dos compradores.

Por Classe de Veículo: Frotas Comerciais Impulsionam a Adoção de Classes Pesadas

O segmento de 6.001-14.000 lbs deteve 61,74% da participação do mercado de caminhonetes elétricas dos Estados Unidos em 2025, sublinhando a forte demanda de frotas de comércio, utilidade e entrega. A capacidade de carga e os recursos de energia exportável atendem aos requisitos do canteiro de obras, tornando esta classe a escolha padrão para compradores institucionais. Os ciclos de serviço das frotas também correspondem a perfis de alta utilização de bateria, maximizando o retorno sobre o investimento no trem de força eletrificado.

Por outro lado, as classes mais leves estão em uma curva de crescimento mais rápida, com uma perspectiva de CAGR de 26,04% à medida que os compradores de estilo de vida adotam caminhonetes elétricas para deslocamento e recreação. As montadoras estão adaptando esses modelos com acabamentos orientados para o esporte e jornadas de compra com foco digital. À medida que a densidade de bateria melhora, as caminhonetes mais leves herdarão a autonomia anteriormente reservada para modelos mais pesados, ampliando ainda mais o alcance do público. Com o tempo, a comparação com SUVs de médio porte provavelmente aumentará as apostas competitivas no segmento.

Por Capacidade de Bateria: Pacotes de Autonomia Estendida Ganham Participação

Os sistemas de bateria com capacidade de 100-150 kWh capturaram 47,57% da participação de mercado em 2025, consolidando esta faixa de capacidade como o referencial do segmento. O tamanho equilibra custo, peso em freio e autonomia utilizável, satisfazendo a maioria das demandas de condução diária e de canteiro de obras. As montadoras otimizam o gerenciamento térmico e a química das células neste ponto ideal, resultando em desempenho consistente no mundo real. Os produtos de financiamento também são calibrados em torno deste tamanho de pacote, oferecendo aos compradores expectativas claras de pagamento mensal. Coletivamente, esses elementos reforçam a primazia da faixa tanto nos padrões de pedidos de varejo quanto de frotas.

Prevê-se que os pacotes superiores a 150 kWh cresçam a um CAGR de 32,92% até 2031, superando todas as outras faixas de capacidade. Os clientes que rebocam cargas pesadas ou operam em regiões remotas valorizam a resistência adicional que os pacotes maiores proporcionam. Os fabricantes posicionam as baterias maiores como atualizações premium agrupadas com recarga mais rápida e recursos de energia bidirecional, criando fluxos de receita diferenciados. À medida que os preços das células caem, o incremento de custo diminui, facilitando a decisão de atualização para compradores que buscam uma autonomia à prova do futuro. Esse impulso sugere que as configurações de autonomia estendida irão se graduar do status de nicho para conjuntos de opções convencionais.

Por Usuário Final: A Eletrificação de Frotas Supera o Varejo

Os compradores de varejo detiveram 54,65% de participação de mercado em 2025, sublinhando o forte entusiasmo individual pelas caminhonetes elétricas. Os primeiros adotantes elogiam o torque instantâneo, as cabines silenciosas e a novidade da personalização definida por software. O conteúdo de influenciadores e os eventos comunitários amplificam esses atributos, criando um apelo de estilo de vida intangível que as caminhonetes a gasolina raramente igualam. Os programas de test-drive das concessionárias visam esse público com apresentações de aventura nos fins de semana, consolidando ainda mais o interesse. O resultado é uma base robusta de demanda doméstica que ancora o planejamento de produção.

Espera-se que as frotas comerciais e de locação registrem um CAGR de 29,43% até 2031, o mais alto entre os segmentos de usuários finais. As metas de sustentabilidade corporativa, aliadas às economias no custo total de propriedade, tornam as caminhonetes elétricas atraentes para ciclos de serviço de alta utilização. A recarga centralizada em depósito simplifica o gerenciamento de energia, enquanto os conjuntos de telemática otimizam o roteamento e o agendamento de manutenção. As concessionárias de energia remuneram cada vez mais a participação veículo-rede, adicionando um fluxo de renda que melhora o retorno das frotas. Esses fatores se combinam para impulsionar a eletrificação de frotas em um ritmo que irá inclinar progressivamente o mix geral em direção aos compradores institucionais.

Por Canal de Vendas: Modelos Diretos ao Consumidor Desafiam as Franquias

As concessionárias franqueadas controlaram 63,76% das vendas em 2025, beneficiando-se de redes de serviço consolidadas e parceiros de financiamento estabelecidos. As salas de exposição apresentam demonstrações de recarga e testes práticos de reboque, experiências que os portais puramente online têm dificuldade em replicar. A participação das concessionárias na burocracia de incentivos estaduais também remove atritos do processo de compra. Os técnicos certificados tranquilizam os clientes sobre a longevidade da bateria e a segurança de alta tensão, sustentando a confiança. Em conjunto, essas funções mantêm o canal de franquias firmemente na liderança por enquanto.

Os modelos diretos ao consumidor e online, no entanto, estão prontos para se expandir a um CAGR de 31,13% até 2031, o mais rápido entre os canais de vendas. Preços transparentes, assinaturas remotas e entrega na porta ressoam com consumidores com foco digital. As montadoras aproveitam os insights de dados desses canais para refinar os ciclos de produto e enviar atualizações remotas que aprofundam o engajamento com a marca. Os modelos de propriedade no estilo de assinatura, com manutenção e seguro incluídos, prosperam nesse ambiente. À medida que os marcos regulatórios evoluem para acomodar o varejo de agência, a participação do modelo direto está definida para crescer de forma constante ao longo da década.

Cenário Competitivo

Principais Empresas no Mercado de Caminhonetes Elétricas dos Estados Unidos

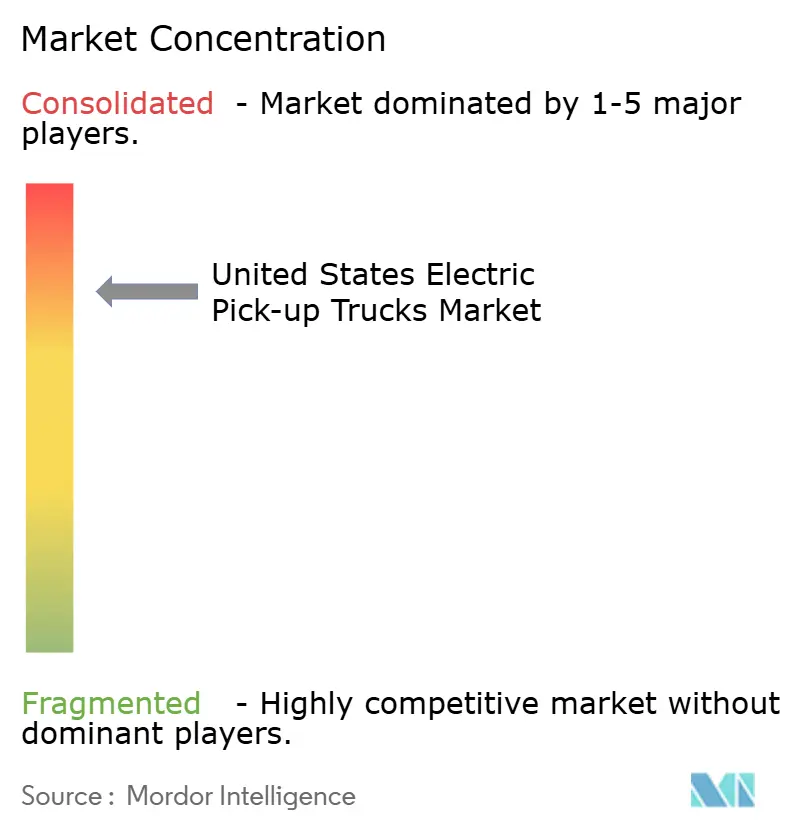

O mercado apresenta um alto nível de concentração, indicando que as cinco principais marcas detêm uma posição dominante. A decisão da Ford de mudar sua próxima geração do F-150 Lightning para uma arquitetura de autonomia estendida sublinha a disposição de divergir da ortodoxia puramente elétrica a bateria em busca de credibilidade de reboque. A General Motors está centralizando a montagem de caminhonetes elétricas em sua fábrica principal em Detroit para capturar os benefícios da curva de aprendizado e agilizar as atualizações de software nos modelos irmãos[3]Francesco Armenio, A General Motors está repensando seu impulso em veículos elétricos, e as implicações são sérias,

ClubAlfa Global, www.clubalfa.it.

O patrimônio de marca da Rivian em design orientado para aventura gera alta conversão de pré-pedidos, mas a empresa deve escalar a eficiência de fabricação para desafiar os líderes de volume. Os pioneiros diretos ao consumidor dependem de pilhas de software verticalmente integradas para se diferenciar e posicionar os serviços digitais pós-venda como uma fonte de receita recorrente. As montadoras tradicionais, em resposta, estão incorporando arquiteturas de veículos conectados que permitem desbloqueios de recursos, telemática de frotas e integração de serviços de energia.

O investimento estratégico no fornecimento doméstico de baterias é um tema unificador. As joint ventures ao longo de toda a cadeia de valor unem montadoras a especialistas em células para garantir compras de longo prazo e acelerar a inovação em química. À medida que as curvas de custo se estabilizam, o teatro da competição provavelmente migrará para o acesso à rede de recarga, os serviços de energia bidirecional e a personalização remota, áreas onde a experiência de pioneiro pode gerar efeitos de rede duradouros.

Mercado Dominado por Gigantes Automotivos Tradicionais

O mercado de caminhonetes elétricas dos EUA exibe uma estrutura relativamente concentrada dominada por fabricantes automotivos estabelecidos que alavancaram com sucesso suas capacidades de produção existentes e reconhecimento de marca para capturar participação de mercado significativa. Esses players incumbentes se beneficiam de extensas redes de concessionárias, infraestrutura de serviços estabelecida e relacionamentos profundos com fornecedores. Embora as montadoras tradicionais liderem o mercado, vários fabricantes especializados de veículos elétricos emergiram como desafiantes significativos, trazendo designs e tecnologias inovadoras para o segmento. O mercado testemunhou colaborações estratégicas entre players estabelecidos e empresas de tecnologia, particularmente nas áreas de desenvolvimento de baterias e capacidades de direção autônoma.

O cenário competitivo está evoluindo por meio de aquisições e parcerias estratégicas, à medida que as empresas buscam fortalecer suas capacidades tecnológicas e presença de mercado. As montadoras tradicionais estão adquirindo ou investindo em startups de veículos elétricos para acelerar suas iniciativas de eletrificação, enquanto os novos entrantes estão formando alianças com players estabelecidos para obter expertise em fabricação e acesso ao mercado. O setor está vendo maiores esforços de integração vertical, com empresas investindo em instalações de produção de baterias e infraestrutura de carregamento para garantir suas cadeias de suprimentos e aprimorar a experiência do cliente. Espera-se que essa tendência de consolidação continue à medida que as empresas buscam economias de escala e vantagens tecnológicas.

Inovação e Infraestrutura Impulsionam o Sucesso Futuro

O sucesso no mercado de caminhonetes elétricas depende cada vez mais da capacidade das empresas de equilibrar inovação com escalabilidade, mantendo preços competitivos. Os players incumbentes devem focar em acelerar seus programas de desenvolvimento de veículos elétricos enquanto aproveitam sua expertise de fabricação existente e redes de distribuição. Para os novos entrantes, a diferenciação por meio de recursos exclusivos e segmentos de mercado direcionados oferece um caminho para o crescimento. As empresas também devem investir no desenvolvimento e manutenção da infraestrutura de carregamento para abordar as preocupações com a ansiedade de autonomia e aumentar a confiança do cliente. A capacidade de garantir cadeias de suprimentos estáveis para componentes críticos, particularmente baterias, será crucial para manter vantagens competitivas.

O futuro do mercado será moldado pela capacidade das empresas de se adaptar às mudanças nos requisitos regulatórios e às preferências dos consumidores em evolução. Os fatores de sucesso incluem o desenvolvimento de redes robustas de serviços pós-venda, a implementação de programas eficazes de reciclagem de baterias e a manutenção de relacionamentos sólidos com operadores de frotas e clientes comerciais. As empresas também devem considerar possíveis disrupções de mercado provenientes de tecnologias emergentes e novos entrantes, mantendo flexibilidade em seus sistemas de produção. A capacidade de oferecer soluções abrangentes de mobilidade, incluindo opções de financiamento e serviços de gestão de frotas, tornará-se cada vez mais importante para manter a posição de mercado. A conformidade regulatória, particularmente em relação aos padrões de emissões e requisitos de segurança, continuará a influenciar o desenvolvimento de produtos e as estratégias de mercado.

Líderes do Setor de Caminhonetes Elétricas dos Estados Unidos

Ford Motor Company

General Motors Company

Rivian Automotive Inc.

Stellantis N.V.

Tesla, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Análise Geográfica

A Califórnia reteve 18,22% de participação do mercado de caminhonetes elétricas dos Estados Unidos em 2025, ancorada por mandatos rigorosos de emissão zero, recarga pública densa e uma robusta cultura de primeiros adotantes. Os subsídios estaduais estreitam ainda mais os preços efetivos de compra, e os programas das concessionárias de energia subsidiam as instalações de carregadores residenciais. Esses fatores se combinam para garantir a posição da Califórnia como o principal campo de testes para novos lançamentos de modelos e recursos de software remoto.

A atenção está agora se voltando para o Texas, com projeção de crescimento a um CAGR de 29,91% até 2031. Tarifas de eletricidade competitivas, uma grande base de frotas no setor de energia e um corredor de recarga rápida em expansão ao longo da Interestadual 35 sustentam o avanço do estado. Os governos locais estão fazendo parceria com operadores privados para criar depósitos de recarga em escala de megawatt para atender às necessidades de reboque de longa distância, abordando um ponto de dor persistente para os compradores de caminhonetes.

Além dos dois estados de destaque, os padrões de adoção se fragmentam ao longo das linhas de infraestrutura e política. Os mercados do Noroeste do Pacífico se beneficiam da alta penetração de energia renovável, aumentando ainda mais a vantagem de emissões das caminhonetes elétricas. Os estados do Oeste Montanhoso exibem bolsões de crescimento rápido onde os incentivos das concessionárias de energia se alinham com a renovação de frotas leves impulsionada pelo turismo. Por outro lado, partes do Meio-Oeste rural permanecem limitadas pela cobertura escassa de recarga, prolongando a dependência de híbridos plug-in e modelos de autonomia estendida.

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Ford confirmou planos para uma caminhonete elétrica compacta em torno do preço de USD 30.000, com lançamento previsto para 2027 em sua plataforma Universal EV.

- Abril de 2025: A Kia divulgou o desenvolvimento de uma caminhonete elétrica para a América do Norte como parte de seu lançamento de múltiplos modelos de veículos elétricos programado até 2030.

- Abril de 2025: A startup Slate Auto emergiu do sigilo, revelando uma caminhonete elétrica compacta abaixo de USD 25.000 voltada para compradores de nível básico.

Escopo do Relatório do Mercado de Caminhonetes Elétricas dos Estados Unidos

O mercado de caminhonetes elétricas dos Estados Unidos é analisado por tipo de combustível, classe de veículo, capacidade de bateria, usuário final e estado. Por Categoria de Combustível, o mercado é segmentado em Elétrico a Bateria, Elétrico Híbrido e Elétrico Híbrido Plug-in. Por Classe de Veículo, o mercado é segmentado em Classe 1 e 2a e Classe 2b e 3. Por Capacidade de Bateria (kWh), o mercado é segmentado em Abaixo de 100 kWh, 100 a 150 kWh e Acima de 150 kWh. Por Usuário Final, o mercado é segmentado em Consumidores de Varejo, Frotas Comerciais e de Locação, e Governo e Concessionárias de Energia. Por Canal de Vendas, o mercado é segmentado em Concessionárias Franqueadas e Direto ao Consumidor. Por Estado, o mercado é segmentado em Alabama, Alasca, Arizona, Arkansas, Califórnia, Colorado, Connecticut, Delaware, Flórida, Geórgia, Havaí, Idaho, Illinois, Indiana, Iowa, Kansas, Kentucky, Louisiana, Maine, Maryland, Massachusetts, Michigan, Minnesota, Mississippi, Missouri, Montana, Nebraska, Nevada, Nova Hampshire, Nova Jersey, Novo México, Nova York, Carolina do Norte, Dakota do Norte, Ohio, Oklahoma, Oregon, Pensilvânia, Rhode Island, Carolina do Sul, Dakota do Sul, Tennessee, Texas, Utah, Vermont, Virgínia, Washington, Virgínia Ocidental, Wisconsin e Wyoming. As previsões de mercado são fornecidas em termos de Valor (USD) e Volume (Unidades).

| BEV |

| HEV |

| PHEV |

| Categoria de Combustível | BEV |

| HEV | |

| PHEV |

Definição de mercado

- Tipo de Veículo - A categoria inclui Veículo Comercial Leve.

- Tipo de Carroceria do Veículo - Esta categoria inclui Caminhonetes Comerciais Leves.

- Categoria de Combustível - A categoria cobre exclusivamente sistemas de propulsão elétrica, incluindo vários tipos como HEV (Veículos Elétricos Híbridos), PHEV (Veículos Elétricos Híbridos Plug-in), BEV (Veículos Elétricos a Bateria) e FCEV (Veículos Elétricos de Célula de Combustível).

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (EV) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-o a uma tomada ou estação de carregamento pública. Os BEVs não possuem motor de combustão interna e, portanto, são livres de poluição. Eles têm um baixo custo de operação e ruído de motor reduzido em comparação com motores de combustível convencional. No entanto, têm uma autonomia menor e preços mais altos do que seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| EV Híbrido Plug-in | Um veículo que pode ser alimentado por um motor de combustão interna ou por um motor elétrico. Em contraste com os EVs híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| EV Híbrido | Um veículo alimentado por um motor de combustão interna em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do motor de combustão interna e frenagem regenerativa. |

| Veículos Comerciais | Veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves (VCLs) e veículos médios e pesados. |

| Veículos de Passeio | Carros de passeio são veículos movidos a motor elétrico ou motor com pelo menos quatro rodas. Esses veículos são usados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Veículos comerciais com peso inferior a 6.000 lb (Classe 1) e na faixa de 6.001 a 10.000 lb (Classe 2) são cobertos por esta categoria. |

| Veículos Médios e Pesados | Veículos comerciais com peso na faixa de 10.001 a 14.000 lb (Classe 3), 14.001 a 16.000 lb (Classe 4), 16.001 a 19.500 lb (Classe 5), 19.501 a 26.000 lb (Classe 6), 26.001 a 33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são cobertos por esta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus de traslado e trólebus. |

| Diesel | Inclui veículos que usam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca usado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura alcançada quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que usam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente usa um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que usam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os de combustível duplo são considerados no escopo do estudo. |

| GNV | Inclui veículos que usam GNV como combustível principal. São veículos que operam como veículos movidos a gasolina com motores de combustão interna de ignição por faísca. |

| HEV | Todos os veículos elétricos que usam baterias e um motor de combustão interna como fonte primária de propulsão são considerados nesta categoria. Os HEVs geralmente usam um sistema de propulsão diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada usando dispositivos plug-in. |

| PHEV | Os PHEVs são alimentados por uma bateria, bem como por um motor de combustão interna. A bateria pode ser carregada por frenagem regenerativa usando o motor de combustão interna ou conectando-se a alguma fonte de carregamento externa. Os PHEVs têm uma autonomia melhor do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente carros de passeio de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos para uso fora de estrada. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o carro familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda (ASP). Ao estimar o ASP, fatores como inflação média, mudança na demanda de mercado, custo de fabricação, avanço tecnológico e preferência variável do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura.