Tamanho e Participação do Mercado de Empilhadeiras Elétricas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

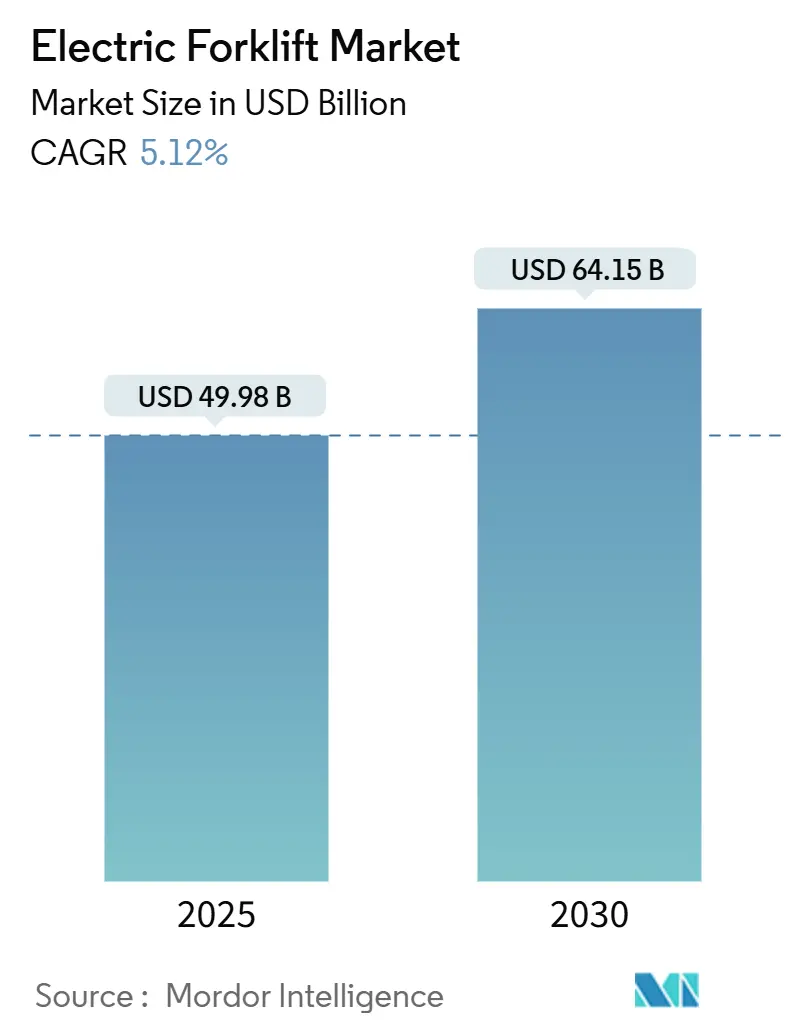

| Tamanho do Mercado (2025) | 49.98 Bilhões de dólares |

| Tamanho do Mercado (2030) | 64.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

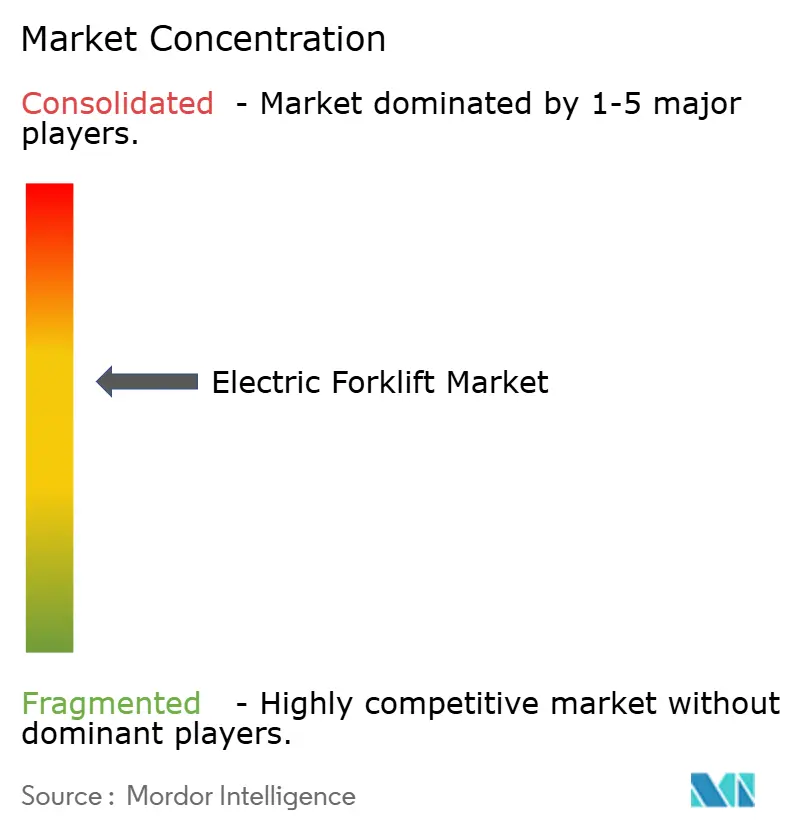

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empilhadeiras Elétricas por Mordor Intelligence

O mercado de empilhadeiras elétricas situou-se em USD 49,98 bilhões em 2025 e tem previsão de atingir USD 64,15 bilhões até 2030, refletindo uma CAGR de 5,12% durante o período de previsão. O crescimento é impulsionado por mandatos de emissão zero, especialmente a Regra de Frotas Limpas Avançadas da Califórnia, e pela expansão sustentada do comércio eletrônico, que exige soluções de movimentação de materiais disponíveis 24 horas por dia, 7 dias por semana, sem necessidade de ventilação. Os operadores de frotas também respondem às reduções de custo das baterias de íons de lítio, ao surgimento de contratos de bateria como serviço (BaaS) e a plataformas de manutenção habilitadas por inteligência artificial que aprimoram as vantagens do custo total de propriedade (TCO). As tendências de adensamento de armazéns favorecem os caminhões de corredor estreito da Classe II, enquanto os roteiros de baterias de estado sólido prometem ganhos adicionais de desempenho após 2027. Prevalece uma intensidade competitiva moderada, à medida que os principais fabricantes de equipamentos originais investem em capacidade de fabricação elétrica dedicada e em ecossistemas de carregamento integrados para garantir receitas de serviços de pós-venda.

Principais Conclusões do Relatório

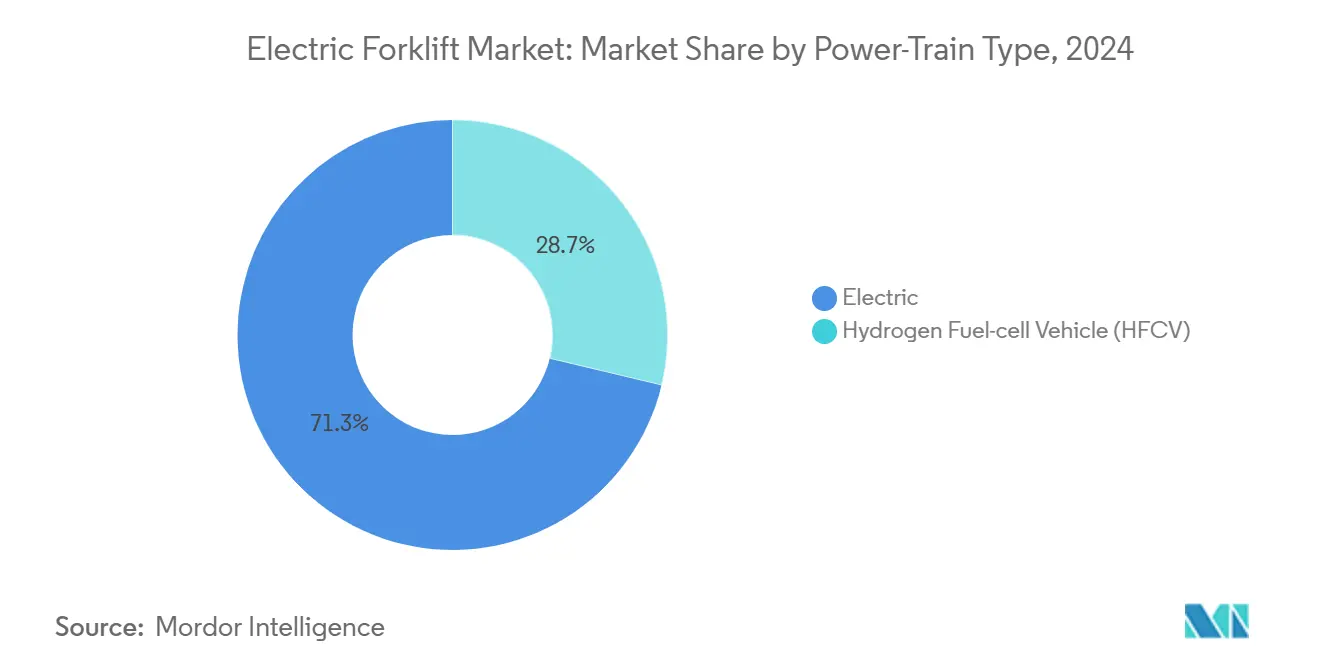

- Por trem de força, as empilhadeiras elétricas lideraram com uma participação de 71,27% do mercado de empilhadeiras elétricas em 2024 e estão se expandindo a uma CAGR de 11,79% até 2030.

- Por classe de veículo, os caminhões de palete da Classe III detinham 40,31% de participação do mercado de empilhadeiras elétricas em 2024; os caminhões de corredor estreito da Classe II têm projeção de crescimento a uma CAGR de 9,28% até 2030.

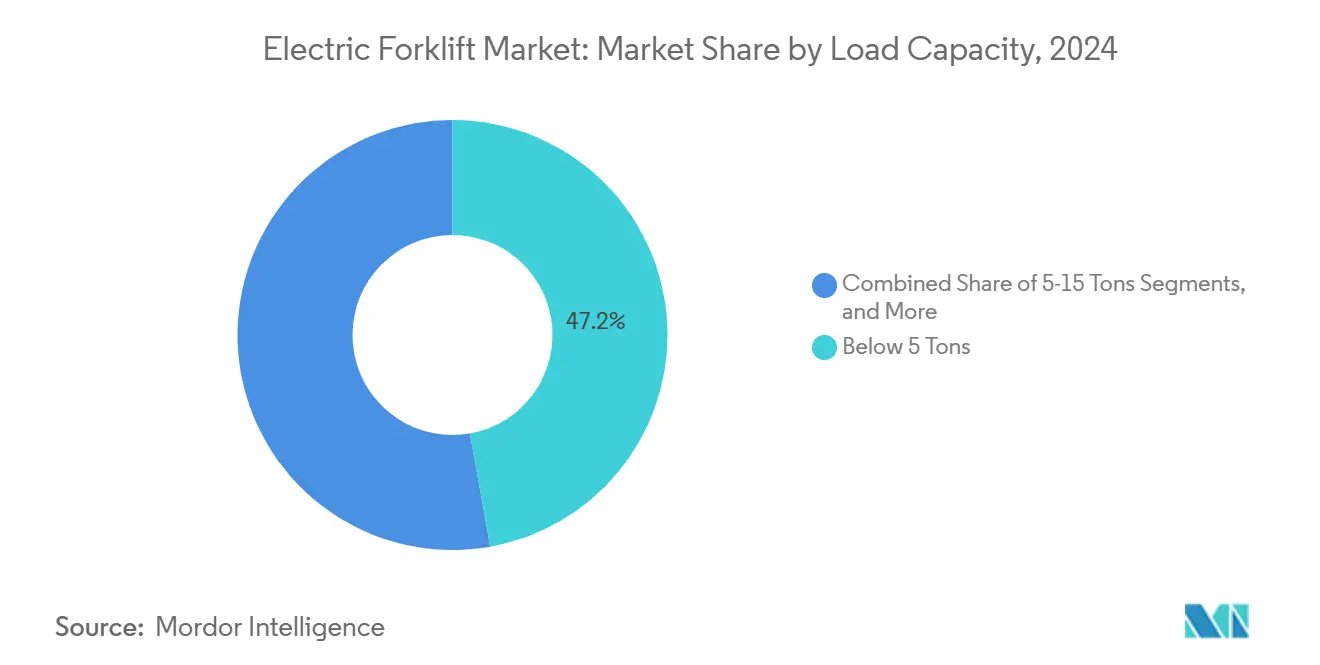

- Por capacidade de carga, as unidades abaixo de 5 toneladas representaram 47,19% de participação do mercado de empilhadeiras elétricas em 2024, enquanto o segmento de 5 a 15 toneladas avança a uma CAGR de 10,21% até 2030.

- Por usuário final, logística e armazenagem comandaram uma participação de 37,71% do mercado de empilhadeiras elétricas em 2024, enquanto as operações de alimentos e bebidas crescem a uma CAGR de 11,61% até 2030.

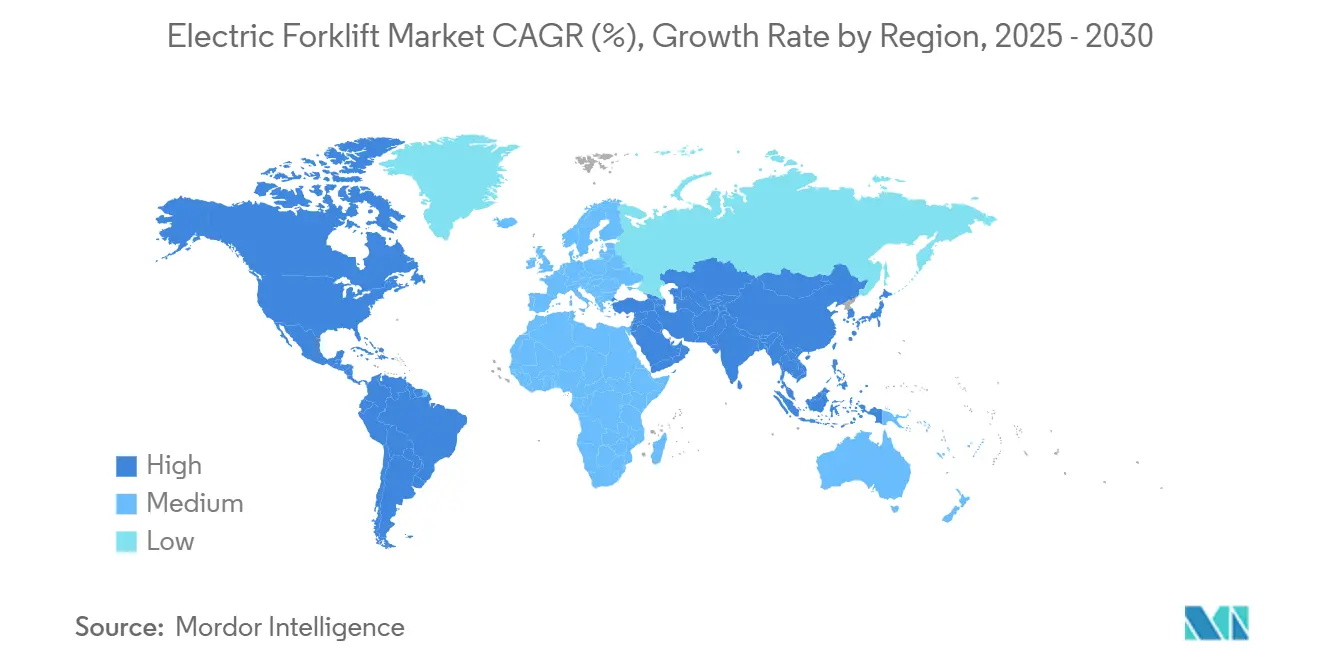

- Por geografia, a Ásia-Pacífico dominou o mercado de empilhadeiras elétricas, com uma participação de 43,29% em 2024; a América do Sul está posicionada para a CAGR regional mais rápida, de 10,72%, até 2030.

Tendências e Perspectivas do Mercado Global de Empilhadeiras Elétricas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Comércio Eletrônico em Armazéns | +1.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de Equipamentos de Movimentação de Materiais de Emissão Zero | +1.5% | América do Norte e UE como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Queda nos Custos de Baterias de Íons de Lítio | +1.2% | Global | Médio prazo (2 a 4 anos) |

| Bateria como Serviço (BaaS) dos Fabricantes de Equipamentos Originais | +0.9% | América do Norte e UE, programas-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Roteiro de Baterias de Estado Sólido (2027+) | +0.6% | Global, liderado pelo Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Manutenção Preditiva Habilitada por Inteligência Artificial para TCO | +0.4% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão de Armazéns Impulsionada pelo Comércio Eletrônico

Os centros de atendimento de corredor estreito agora exigem corredores de 2,4 a 3 metros em vez de 3,6 metros, estimulando a demanda por caminhões da Classe II que aumentam a densidade de armazenamento[1]"Empilhadeiras de Corredor Estreito e Densidade de Armazém,", Leavitt Machinery, leavittmachinery.com. Os trens de força elétricos se destacam em espaços fechados onde a ventilação é limitada e o controle de precisão é fundamental. A prontidão para automação inclina ainda mais a balança em favor das plataformas elétricas, pois os sistemas de veículos guiados automaticamente (AGV) dependem de torque instantâneo e manobrabilidade repetível. Os operadores confirmam que os caminhões de íons de lítio mantêm o desempenho durante os picos de demanda das festas de fim de ano, evitando os atrasos na troca de turno comuns com as trocas de baterias de chumbo-ácido. O crescimento do comércio eletrônico acelera os ciclos de substituição e expande o total de frotas, reforçando a trajetória ascendente do mercado de empilhadeiras elétricas.

Mandatos sobre Equipamentos de Movimentação de Materiais de Emissão Zero

A Califórnia exige que os armazéns implantem empilhadeiras de emissão zero em 2024, com restrições de licença e multas por não conformidade. Regras semelhantes se estendem a outras regiões dos Estados Unidos e a países membros da UE no âmbito de políticas mais amplas de descarbonização. O Euro 7 estende os requisitos de durabilidade das baterias aos veículos industriais, pressionando as frotas a adotar plataformas de íons de lítio de longa vida útil[2]"Proposta Euro 7,", Comissão Europeia, europa.eu. As agências de saúde ocupacional ressaltam os riscos das partículas de diesel, tornando a adoção elétrica um imperativo de segurança para a força de trabalho[3]"Escapamento de Diesel em Armazéns,", Administração de Segurança e Saúde Ocupacional dos EUA, osha.gov. Como resultado, muitos operadores antecipam a renovação de equipamentos em 2 a 3 anos, priorizando a conformidade mesmo quando a paridade de TCO ainda está emergindo.

Modelos de Bateria como Serviço (BaaS) dos Fabricantes de Equipamentos Originais

A propriedade das baterias está migrando dos operadores de frotas para os fabricantes de equipamentos originais por meio de contratos baseados em assinatura. Esses modelos integram o fornecimento de baterias, a infraestrutura de carregamento, a manutenção e a reciclagem ao fim da vida útil em um serviço mensal. Ao eliminar a barreira do custo inicial, eles tornam a tecnologia avançada de íons de lítio mais acessível a frotas menores. Os fornecedores utilizam análises baseadas em nuvem para gerenciar proativamente a saúde das baterias e programar substituições, garantindo alta disponibilidade e reduzindo interrupções operacionais. Essa abordagem aumenta a confiabilidade da frota e simplifica o gerenciamento de custos em comparação com os sistemas tradicionais de autogestão[4]"Bateria como Serviço na Movimentação de Materiais,", ABB Ltd., new.abb.com. A tendência de BaaS estabiliza os valores residuais, incentivando a confiança no mercado secundário de unidades elétricas.

Manutenção Preditiva Habilitada por Inteligência Artificial Impulsionando a Otimização do TCO

Sensores de borda avançados monitoram continuamente os sistemas de motor, hidráulico e de bateria, alimentando dados em tempo real em plataformas em nuvem que preveem possíveis falhas de componentes com bastante antecedência. Os primeiros adotantes dessa tecnologia estão observando melhorias significativas na eficiência operacional, com redução do tempo de inatividade e extensão dos ciclos de manutenção. Esses benefícios se acumulam em frotas de alta utilização, tornando os equipamentos elétricos mais econômicos e fortalecendo a confiança dos gestores de frota em estratégias de eletrificação de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial de Veículos Elétricos vs. Veículos de Motor de Combustão Interna | -1.1% | Global, particularmente agudo em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Gargalos na Reciclagem de Baterias de Chumbo-Ácido | -0.8% | Global, com concentração em mercados em desenvolvimento | Médio prazo (2 a 4 anos) |

| Lacunas na Infraestrutura de Reabastecimento de Hidrogênio (acima de 1 MW) | -0.6% | Global, mais agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Limitações da Rede Elétrica em Instalações Existentes | -0.5% | América do Norte e UE, expandindo-se para zonas industriais da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Reciclagem de Baterias de Chumbo-Ácido

Os pacotes de chumbo-ácido legados devem ser descartados de forma responsável à medida que as frotas se eletrificam, mas a capacidade de reciclagem em vários mercados emergentes fica aquém das taxas de substituição. Os canais informais de reciclagem representam riscos ambientais e de segurança que aumentam o escrutínio regulatório. Até que as redes de coleta se ampliem, alguns operadores adiam a adoção de íons de lítio para evitar o gerenciamento de duas químicas diferentes. As joint ventures entre fabricantes de equipamentos originais e refinadores de metais visam fechar as lacunas regionais, mas os prazos de licenciamento e os custos de capital mantêm a restrição ativa pelo menos até 2028.

Restrições de Capacidade da Rede Elétrica em Instalações Existentes

A modernização de armazéns existentes para carregamento rápido frequentemente implica atualizações de serviços públicos de seis dígitos e atrasos de interconexão de 12 a 18 meses[5]"Barreiras à Eletrificação de Depósitos Comerciais,", Comissão de Energia da Califórnia, energy.ca.gov. As tarifas de demanda de pico podem corroer as vantagens de TCO elétrico, a menos que carregadores inteligentes e sistemas de armazenamento atrás do medidor suavizem os perfis de carga. Estudos do Departamento de Energia sugerem que a resposta à demanda flexível poderia reduzir significativamente os custos de atualização, mas requer colaboração entre operadores de serviços públicos e controle avançado de microrredes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Trem de Força: A Dominância Elétrica se Acelera

As configurações elétricas representaram uma participação de 71,27% do mercado de empilhadeiras elétricas em 2024 e estão avançando a uma CAGR de 11,79% até 2030, quase o dobro do crescimento geral do mercado de empilhadeiras elétricas. O aumento da participação de mercado das empilhadeiras elétricas se correlaciona com a superior densidade de energia do íon de lítio, a capacidade de carregamento rápido e a menor carga de manutenção. As unidades de célula de combustível de hidrogênio ocupam um nicho incipiente em funções de serviço pesado que excedem 6.800 kg, mas a escassez de infraestrutura dificulta a escala imediata.

As quedas contínuas nos custos das baterias reforçam a mudança do setor de empilhadeiras elétricas para longe do chumbo-ácido, enquanto os testes de prova de conceito de íons de sódio indicam uma futura diversificação de químicas. A plataforma comum dos fabricantes de equipamentos originais permite que os operadores de frotas troquem de química sem grandes redesenhos de chassi, protegendo os valores residuais e reduzindo o risco de transição. Coletivamente, esses fatores tornam os trens de força elétricos o centro das estratégias de aquisição da próxima década.

Por Classe de Veículo: Soluções de Corredor Estreito Impulsionam o Crescimento

Os caminhões de palete da Classe III detêm uma participação de 40,31% do mercado de empilhadeiras elétricas em 2024, beneficiando-se das operações de doca de alto giro. Os caminhões de corredor estreito da Classe II, no entanto, exibem uma CAGR de 9,28% até 2030, a mais rápida dentro do mercado de empilhadeiras elétricas, à medida que os centros de atendimento buscam ganhos de densidade de armazenamento. As unidades de operador sentado da Classe I continuam a atender às necessidades de uso geral em ambientes internos e externos, adicionando opções de pneus pneumáticos para lidar com tarefas em pátios.

O aumento dos custos imobiliários está impulsionando uma mudança em direção a projetos de armazéns otimizados para espaço, onde sistemas de prateleiras de grande altura são combinados com caminhões de corredor estreito para maximizar o armazenamento vertical. Os arquitetos de armazéns incorporam tecnologias avançadas de navegação nos planos de construção, como trilhos de orientação, posicionamento a laser e compatibilidade com AGV. Essa abordagem posiciona os equipamentos da Classe II como ferramentas operacionais e componentes centrais da estratégia de infraestrutura de longo prazo, alinhando o projeto das instalações com a automação preparada para o futuro.

Por Capacidade de Carga: O Segmento de Médio Porte se Acelera

As unidades abaixo de 5 toneladas detinham uma fatia de 47,19% do tamanho do mercado de empilhadeiras elétricas em 2024, atendendo às movimentações de carga paletizada ubíquas. A demanda por modelos de 5 a 15 toneladas está se expandindo a uma CAGR de 10,21% à medida que os avanços no torque do motor de corrente alternada e os pacotes de íons de lítio de alta capacidade fecham a lacuna de desempenho em relação ao diesel. Os contratos de BaaS neutralizam o maior custo das baterias neste segmento, permitindo operação em múltiplos turnos sem picos de despesas de capital.

Fabricantes como a Crown Equipment agora oferecem empilhadeiras pneumáticas elétricas de 3.175 kg, comprovando a viabilidade para instalações mistas de uso interno e externo. À medida que o segmento amadurece, os dados de valor residual indicam paridade com o diesel após cinco anos, motivando ainda mais a mudança.

Por Setor do Usuário Final: Alimentos e Bebidas Lidera o Crescimento

Logística e armazenagem dominaram com uma participação de 37,71% do mercado de empilhadeiras elétricas em 2024, espelhando a proliferação global do comércio eletrônico. As operações de alimentos e bebidas registram a CAGR mais rápida, de 11,61%, porque o íon de lítio retém mais capacidade mesmo em câmaras frias a −20 °C, reduzindo o tempo de inatividade nas salas de troca. A manufatura automotiva e eletrônica mantém uma adoção elétrica constante para manuseio de precisão e controle de emissões.

As redes de varejo adotam empilhadeiras elétricas silenciosas para estender os horários de reabastecimento sem perturbar os compradores, enquanto as empresas de construção testam modelos de capacidade média em obras internas onde o escapamento de diesel é proibido. A ampliação dos casos de uso reforça a versatilidade da tecnologia.

Análise Geográfica

A Ásia-Pacífico capturou uma participação de 43,29% do mercado de empilhadeiras elétricas em 2024 e permanece a âncora do mercado de empilhadeiras elétricas, apoiada pela cadeia de suprimentos de baterias integrada da China e pela meta da Índia de 9,3 milhões de metros quadrados de novos armazéns até 2026. A América do Sul cresce a uma CAGR de 10,72% durante o período de previsão, impulsionada pela manufatura brasileira e pela logística de exportação agrícola argentina.

A América do Norte ocupa o segundo lugar, ancorada pelo prazo de emissão zero da Califórnia e pelos clusters de atendimento de comércio eletrônico que exigem frotas da Classe II. As implantações em câmaras frias canadenses validam a resiliência do íon de lítio em temperaturas abaixo de zero, e as plantas orientadas para exportação do México especificam empilhadeiras elétricas para satisfazer as metas de Escopo 3 das multinacionais. Os atrasos nas atualizações de serviços públicos permanecem um obstáculo, mas os incentivos federais para equipamentos de carregamento comercial estão reduzindo os períodos de retorno do investimento.

A agenda de descarbonização da Europa garante crescimento constante. A Alemanha encomenda modelos elétricos de serviço pesado para logística automotiva, a França investe em unidades otimizadas para cadeia de frio e o Reino Unido acelera a adoção de corredor estreito para cumprir os compromissos corporativos de emissão líquida zero. Estudos de caso escandinavos demonstram integração elétrica perfeita mesmo em instalações a −30 °C, exemplificando as melhores práticas para a região mais ampla.

Cenário Competitivo

O mercado de empilhadeiras elétricas permanece moderadamente concentrado. Toyota Industries, KION Group e Jungheinrich detêm uma participação considerável ao alavancar escala de fabricação global, plataformas de BaaS e redes de serviços de revendedores. O conjunto de telemetria em nuvem da KION fornece análises preditivas que garantem receitas de peças de pós-venda.

Concorrentes de médio porte, como BYD e EP Equipment, adotam preços agressivos respaldados pelo fornecimento de baterias verticalmente integrado, ampliando o acesso em mercados da Ásia-Pacífico sensíveis a preços. Crown e Raymond se concentram em nichos de segmento — pneumáticos com capacidade para uso externo e caminhões de armazém de grande alcance, respectivamente — para defender as margens. Os especialistas em hidrogênio Plug Power e Hyster-Yale cultivam alianças com varejistas que operam frotas em múltiplos turnos, justificando investimentos em abastecimento no local.

Os fabricantes de células automotivas observam os pacotes para empilhadeiras como volume incremental, ameaçando comprimir ainda mais os custos das baterias e corroer as vantagens de química proprietária dos fabricantes de equipamentos originais incumbentes. Consequentemente, a próxima fronteira estratégica gira em torno de ecossistemas de software que otimizam a disponibilidade da frota, os custos de energia e a segurança dos operadores.

Líderes do Setor de Empilhadeiras Elétricas

Toyota Industries Corporation

KION Group AG

Jungheinrich AG

Crown Equipment Corporation

Hyster-Yale Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Grupo STEF, líder europeu em transporte e logística de produtos alimentícios com temperatura controlada, lançou dois projetos de hidrogênio em parceria com a Toyota Material Handling Europe, fornecedora de equipamentos de célula de combustível de hidrogênio, e a Plug Power, provedora de soluções abrangentes de hidrogênio verde.

- Março de 2025: O Hangcha Group lançou suas mais novas empilhadeiras elétricas e equipamentos de armazém, introduzindo um ecossistema de logística inteligente de ponta. Esse movimento atende diretamente à urgente necessidade da Europa por operações pesadas sustentáveis e ao impulso pela automação escalável.

Escopo do Relatório Global do Mercado de Empilhadeiras Elétricas

| Elétrico | Chumbo-Ácido |

| Íons de Lítio | |

| Veículo de Célula de Combustível de Hidrogênio (HFCV) |

| Classe I (Caminhões Elétricos com Operador Sentado) |

| Classe II (Elétrico de Corredor Estreito) |

| Classe III (Palete Elétrico) |

| Abaixo de 5 Toneladas |

| 5 a 15 Toneladas |

| Acima de 15 Toneladas |

| Manufatura |

| Logística e Armazenagem |

| Construção e Infraestrutura |

| Varejo e Atacado |

| Cadeia de Frio de Alimentos e Bebidas |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Trem de Força | Elétrico | Chumbo-Ácido |

| Íons de Lítio | ||

| Veículo de Célula de Combustível de Hidrogênio (HFCV) | ||

| Por Classe de Veículo | Classe I (Caminhões Elétricos com Operador Sentado) | |

| Classe II (Elétrico de Corredor Estreito) | ||

| Classe III (Palete Elétrico) | ||

| Por Capacidade de Carga | Abaixo de 5 Toneladas | |

| 5 a 15 Toneladas | ||

| Acima de 15 Toneladas | ||

| Por Setor do Usuário Final | Manufatura | |

| Logística e Armazenagem | ||

| Construção e Infraestrutura | ||

| Varejo e Atacado | ||

| Cadeia de Frio de Alimentos e Bebidas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de empilhadeiras elétricas e seu crescimento projetado?

O mercado situa-se em USD 49,98 bilhões em 2025 e tem previsão de atingir USD 64,15 bilhões até 2030, traduzindo-se em uma CAGR de 5,12%.

Qual tipo de trem de força está se expandindo mais rapidamente dentro das empilhadeiras elétricas?

As plataformas puramente elétricas, especialmente as configurações de íons de lítio, estão avançando a uma CAGR de 11,79%, superando as alternativas de célula de combustível de hidrogênio.

Por que os caminhões de corredor estreito da Classe II estão ganhando popularidade?

Os centros de atendimento favorecem corredores estreitos de 2,4 a 3 metros que aumentam a densidade de armazenamento, tornando os caminhões da Classe II a escolha ideal para operações de alto rendimento com espaço limitado.

Como a bateria como serviço melhora a economia da frota?

O BaaS transfere os custos das baterias do orçamento de capital para o orçamento operacional, garante a disponibilidade e pode reduzir as despesas operacionais totais da frota em 15 a 20%.

Qual restrição principal poderia desacelerar a adoção de empilhadeiras elétricas em instalações existentes?

A capacidade limitada da rede elétrica frequentemente exige atualizações onerosas de serviços públicos e longos prazos de interconexão, atrasando a implantação de infraestrutura de carregamento rápido.

Página atualizada pela última vez em: