Tamanho e Participação do Mercado de Logística Terceirizada do Egito

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.24 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.3 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.82% CAGR |

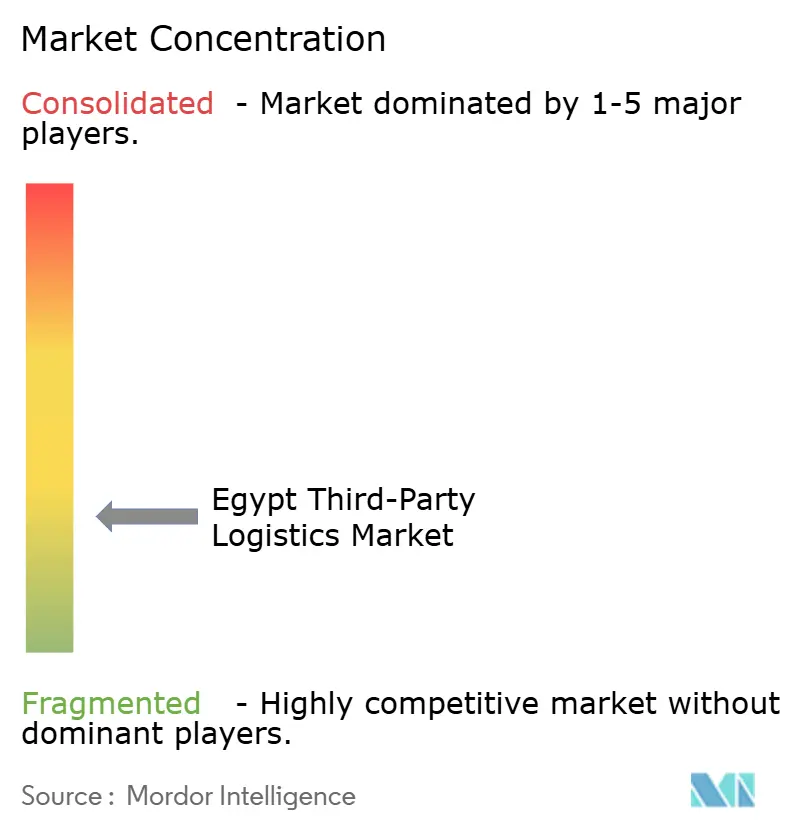

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Terceirizada do Egito por Mordor Intelligence

O tamanho do Mercado de Logística Terceirizada do Egito em 2026 é estimado em USD 3,4 bilhões, crescendo a partir do valor de 2025 de USD 3,24 bilhões, com projeções para 2031 mostrando USD 4,3 bilhões, crescendo a um CAGR de 4,82% no período 2026-2031.

A expansão pelo lado da oferta é impulsionada pelo plano de modernização de transportes de USD 2 trilhões do Egito, pelo aprofundamento do papel da Zona Econômica do Canal de Suez e por um aumento no comércio eletrônico transfronteiriço que está remodelando as redes de fulfillment[1]Heba El-Sayed, "O Ministério dos Transportes Detalha Plano de Modernização de USD 2 Trilhões," Ministério dos Transportes do Egito, mot.gov.eg. Operadores internacionais estão ampliando o investimento direto, enquanto fornecedores locais estão atualizando capacidades digitais para proteger margens frente à volatilidade cambial. A intensificação das parcerias público-privadas, os megaprojetos de hidrogênio verde e a construção de ferrovias de alta velocidade estão, em conjunto, redefinindo as opções de roteamento multimodal e reduzindo os tempos médios de trânsito. A pressão competitiva está impulsionando a rápida adoção do modelo ativo-leve, embora modelos híbridos estejam emergindo como a estratégia mais resiliente frente à inflação e às oscilações cambiais.

Principais Conclusões do Relatório

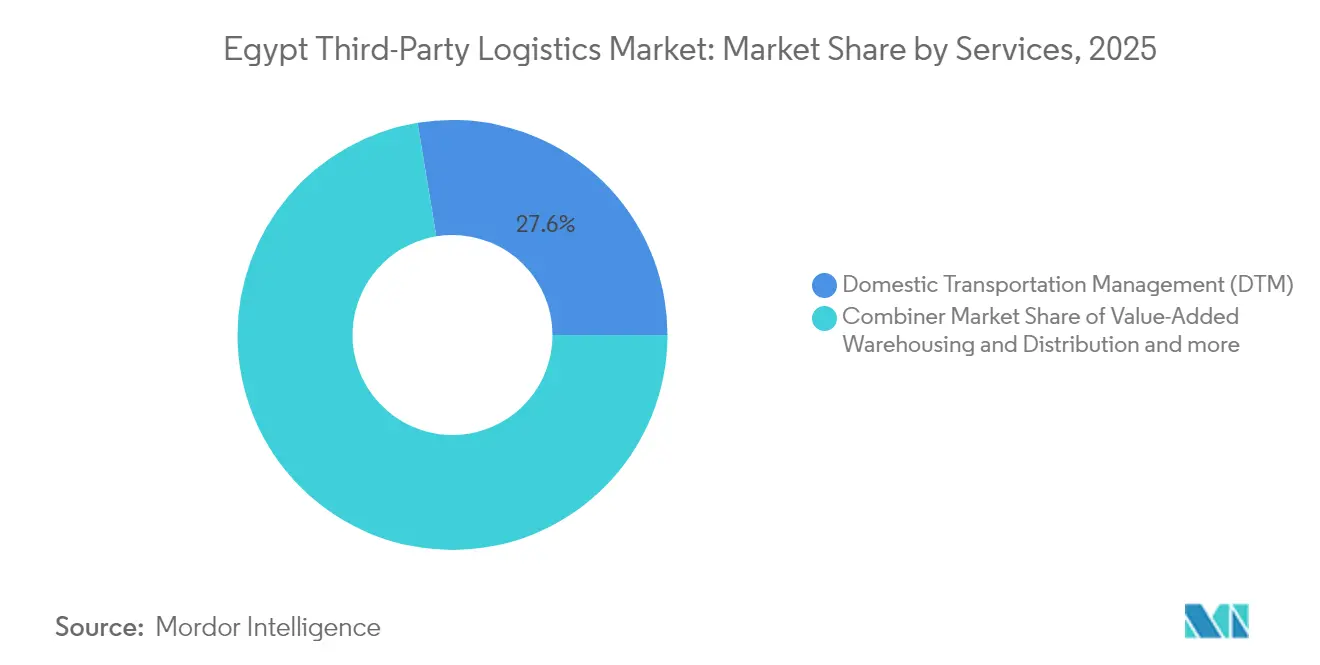

- Por tipo de serviço, a Gestão de Transporte Doméstico liderou com 27,60% da participação do mercado de logística terceirizada do Egito em 2025, enquanto a Gestão de Transporte Internacional está projetada para crescer a um CAGR de 7,6% até 2031.

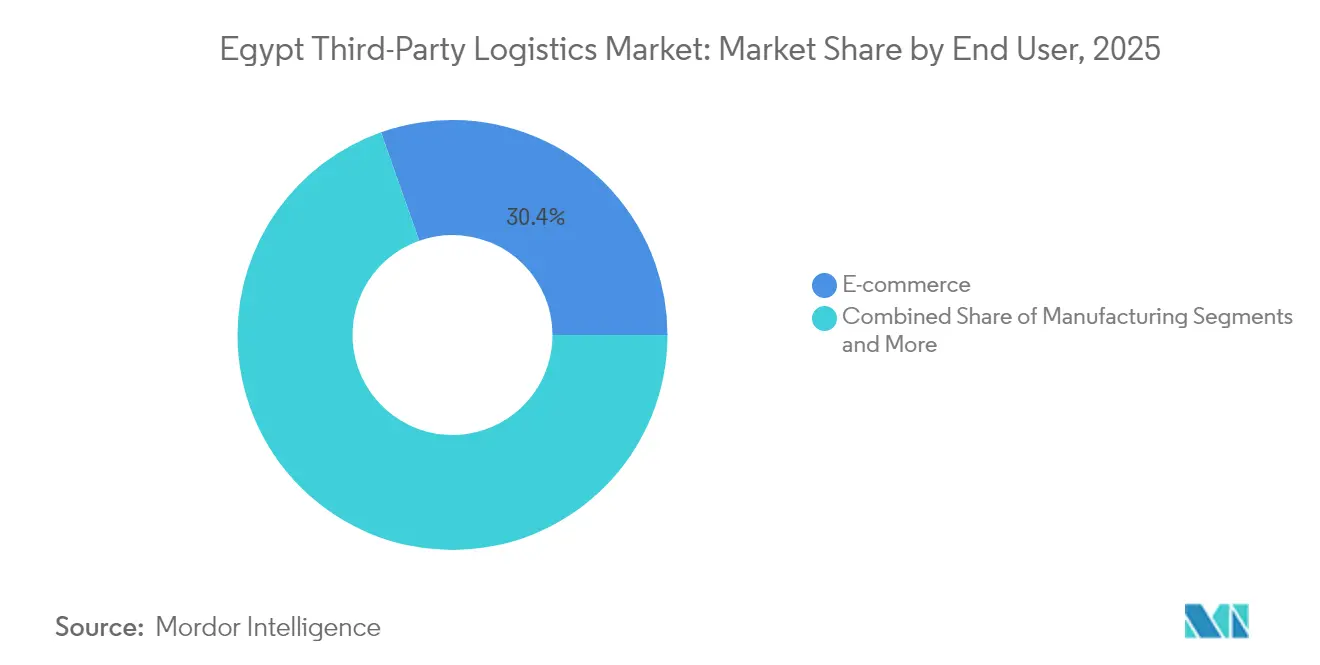

- Por usuário final, o Comércio Eletrônico representou 30,40% do tamanho do mercado de logística terceirizada do Egito em 2025, enquanto Tecnologia e Eletrônicos registra o maior CAGR previsto de 5,75% até 2031.

- Por modelo logístico, a abordagem Ativo-Leve capturou 44,20% do tamanho do mercado de logística terceirizada do Egito em 2025; modelos Híbridos estão avançando a um CAGR de 6,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística Terceirizada do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do comércio eletrônico e demanda de última milha | 1.8% | Nacional, concentrado nas áreas metropolitanas do Cairo, Alexandria e Gizé | Curto prazo (≤ 2 anos) |

| Megaprojetos governamentais e modernização de portos | 1.2% | Corredor do Canal de Suez, Nova Capital Administrativa, portos do Mar Vermelho | Médio prazo (2-4 anos) |

| Adoção industrial e em zonas francas de manufatura | 0.9% | Zona Econômica do Canal de Suez, 10 de Ramadã, Cidade de Sadat | Médio prazo (2-4 anos) |

| Novos acordos comerciais (AfCFTA, UE-Egito) | 0.7% | Corredores transfronteiriços, cidades portuárias, zonas industriais | Longo prazo (≥ 4 anos) |

| Modernização ferroviária habilitando 3PL multimodal | 0.6% | Rede nacional conectando áreas de produção aos portos | Longo prazo (≥ 4 anos) |

| Incentivos a armazéns alfandegados na SCZone | 0.4% | Zona Econômica do Canal de Suez, Porto Said Leste, Ain Sokhna | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Comércio Eletrônico e Demanda de Última Milha

O faturamento do varejo online do Egito está previsto para dobrar de USD 9,05 bilhões em 2024 para USD 18,04 bilhões até 2029, exercendo pressão aguda sobre a densidade de fulfillment além do Cairo e de Alexandria. Plataformas B2B como MaxAB–Wasoko, que mira USD 500 milhões em vendas atendendo 450.000 comerciantes, exemplificam a transição para cadeias de suprimento do varejo informal digitalizadas. A implantação de micro-fulfillment e a expansão das redes de pontos de entrega estão reduzindo a lacuna de serviços nas províncias rurais, porém as deficiências de infraestrutura fora dos polos metropolitanos mantêm os custos de última quilômetro elevados. Fornecedores capazes de orquestrar entregas em rotas rurais tipo milk-run e integrações com carteiras móveis têm condições de capturar vantagens de pioneiro nos próximos dois anos.

Megaprojetos Governamentais e Modernização de Portos

Investimentos de USD 800 milhões em terminais nos portos de Sokhna e Dekhila adicionarão 3,5 milhões de TEU de capacidade anual e estão previstos para gerar USD 5 bilhões em lucro ao longo de 30 anos[2]Mohamed Sherif, "Egito Investirá USD 800 Milhões nos Terminais de Sokhna e Dekhila," Serviço Estatal de Informação do Egito, sis.gov.eg. Sete corredores logísticos integrados — mais notavelmente o eixo Sokhna-Alexandria de 460 km — estão interligando clusters industriais às rotas marítimas globais. A demanda no leste do Cairo está se acelerando à medida que a Nova Capital Administrativa atinge massa crítica, levando DHL e outros a anunciarem expansões em múltiplos locais. Diferentemente de ciclos de construção anteriores, a atual onda combina ativos de energia verde, armazéns alfandegados e nós de porto seco interioranos em ecossistemas unificados que favorecem 3PLs que dominam a coordenação sincronizada ferrovia-rodovia-mar.

Adoção Industrial e em Zonas Francas de Manufatura

A SCZone abriga atualmente 387 empresas em 21 setores, oferecendo suporte a armazenagem alfandegada, linhas de alimentação just-in-time e desembaraço aduaneiro integrado. Mandatos de localização — por exemplo, a iniciativa de medicamentos oncológicos da Autoridade Egípcia de Medicamentos com a Sandoz — estão deslocando a logística farmacêutica de fortemente dependente de importações para fornecimento misto, gerando novos corredores de cadeia fria. A montagem automotiva e eletrônica no entorno do 10 de Ramadã e da Cidade de Sadat amplia a demanda por gestão de inventário gerenciado pelo fornecedor e serviços de kitting. À medida que os formuladores de políticas visam duplicar o peso do PIB industrial em cinco anos, as ofertas de 3PL especializadas por setor ganham preferência nas avaliações de licitações.

Novos Acordos Comerciais (AfCFTA, UE-Egito)

A adoção da AfCFTA deverá elevar o comércio intra-africano em 15–25%, com a modernização aduaneira reduzindo em 2,7 dias os prazos de importação e em 1,7 dia os de exportação em média. A rota Ro-Ro Damietta–Trieste reduz o trânsito de seis para 2,5 dias e corta as taxas portuárias em 88%. Tais corredores alteram o mapeamento de cargas nos triângulos África-Europa-Oriente Médio, recompensando 3PLs investidos em mecanismos unificados de classificação tarifária e plataformas de liquidação em múltiplas moedas. Hubs de consolidação de longo curso em Damietta e Porto Said estão emergindo como pontos naturais de agregação para o tráfego da AfCFTA.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade aduaneira e atrasos burocráticos | -1.1% | Todas as travessias de fronteira, principais portos, instalações de desembaraço aduaneiro interioranas | Curto prazo (≤ 2 anos) |

| Congestionamento urbano e lacunas de infraestrutura rodoviária | -0.8% | Grande Cairo, Alexandria, principais corredores industriais | Médio prazo (2-4 anos) |

| Escassez de 3PLs de cadeia fria em conformidade com GDP/GWP | -0.6% | Redes de distribuição farmacêutica, zonas de processamento de alimentos | Médio prazo (2-4 anos) |

| Volatilidade cambial e risco de contratos de custo mais margem | -0.9% | Cadeias de suprimento dependentes de importação, corredores de comércio internacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Aduaneira e Atrasos Burocráticos

Apesar da implantação de uma janela única nacional, a documentação manual persiste em travessias menores, prolongando os ciclos porta a porta e elevando os custos de estoque de segurança. A Gestão Integrada de Riscos auxiliou importadores em conformidade em Alexandria e Sokhna, porém a adoção desigual obriga os 3PLs a adotarem contingências em múltiplos portos. Mandatos fragmentados de agências dificultam o setor farmacêutico, onde as aprovações duplas da Autoridade Egípcia de Medicamentos e do Ministério da Saúde permanecem obrigatórias. Fornecedores que cultivam equipes internas de corretagem e mecanismos automatizados de devolução de direitos aduaneiros podem transformar a complexidade de conformidade em vantagem competitiva, embora empresas menores enfrentem maiores barreiras de entrada.

Escassez de 3PLs de Cadeia Fria em Conformidade com GDP/GWP

Temperaturas extremas de verão acima de 45 °C e o trânsito em múltiplos climas — costeiro, deltaico e desértico — complicam a integridade térmica. Exportadores agrícolas devem atender a rigorosos padrões da União Europeia; falhas na capacidade de refrigeração em rodovias interioranas geram reclamações por deterioração. As regras de serialização farmacêutica intensificam os requisitos de rastreabilidade além do simples monitoramento de temperatura. Investimentos em armazenamento refrigerado com energia solar e frotas de contêineres refrigerados com telemetria estão ganhando ritmo, mas permanecem insuficientes para cobrir os fluxos crescentes de vacinas, biotecnologia e alimentos congelados. A lacuna de conformidade, portanto, suprime o crescimento até que as instalações qualificadas se expandam nacionalmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Rotas Internacionais Impulsionam a Integração Multimodal

A Gestão de Transporte Internacional está projetada para liderar o mercado de logística terceirizada do Egito com um CAGR de 7,6% até 2031, à medida que os embarcadores aproveitam o roteamento estratégico do Egito pelo Canal de Suez para as linhas Ásia-Europa. A Gestão de Transporte Doméstico ainda controla a maior participação de 27,60% do tamanho do mercado de logística terceirizada do Egito em 2025, ressaltando a necessidade de interligar vastos corredores de consumo norte-sul. A ferrovia de alta velocidade — respaldada por USD 1,6 bilhão em financiamento público — transportará 13 milhões de toneladas de carga anualmente até 2030, tornando a coordenação ferrovia-caminhão um diferencial central [AGBI.COM]. A revitalização das hidrovias ao longo do Nilo também está penetrando no tráfego de granéis pesados, prometendo economias de custo em clínquer, grãos e petroquímicos.

A Armazenagem e Distribuição de Valor Agregado está se transformando via adoção de IA em 48% dos operadores logísticos em 2023, proporcionando ganhos de alocação dinâmica e planejamento de mão de obra. A triagem habilitada por robótica acomoda volumes crescentes de encomendas de comércio eletrônico, enquanto os incentivos a armazéns alfandegados dentro da SCZone reduzem o tempo de permanência aduaneira. À medida que os embarcadores demandam visibilidade de ponta a ponta, as fronteiras entre serviços estão se dissolvendo; os agentes de carga estão incorporando corretagem interna, e as frotas de caminhões estão adicionando linhas de cross-dock e pick-pack para garantir contratos de maior duração. O resultado é uma transição para a orquestração multimodal, ancorando a competitividade do mercado de logística terceirizada do Egito na profundidade da rede, e não apenas na tonelagem de transporte rodoviário avulso.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: O Setor de Tecnologia Catalisa a Logística Digital

O Comércio Eletrônico detém 30,40% do tamanho do mercado de logística terceirizada do Egito em 2025, à medida que a penetração de smartphones amplia a base de compras online. Programas governamentais como a Estratégia Nacional de Comércio Eletrônico aceleram os pagamentos digitais e o treinamento em literacia digital rural, inflacionando a demanda por fulfillment flexível. Tecnologia e Eletrônicos lidera o crescimento com um CAGR de 5,75%, impulsionado pelo esforço do Egito para posicionar a Nova Capital Administrativa como um polo tecnológico regional.

Os usuários dos setores de Manufatura e Automotivo intensificam as demandas por alimentação sequenciada de linhas e buffering just-in-time nos clusters do 10 de Ramadã e da SCZone. A logística de Ciências da Vida está sendo atualizada para conformidade com GDP; os investimentos da AstraZeneca e da Sandoz expandem a produção local, ampliando os quilômetros de cadeia fria. Os fluxos de Alimentos e Bebidas se beneficiam das exportações de frutas cítricas e frutas congeladas, embora a escassez de câmaras frias limite o crescimento. Os componentes de energia renovável vinculados a projetos de hidrogênio verde de USD 64 bilhões criam necessidades de carga de grande porte para pátios de deposição portuária e transportadores de finalidade especial, introduzindo um nicho de alto valor com margens elevadas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Modelo Logístico: Estratégias Híbridas Navegam pela Volatilidade Econômica

A abordagem Ativo-Leve comandou 44,20% de participação de mercado em 2025, favorecida pela proteção contra a volatilidade da libra egípcia (EGP), que levou a moeda a 47,9–49,5 por USD. Balanços enxutos reduzem a exposição a financiamentos, pois as taxas de juros pairam próximas de máximas de várias décadas. Os fornecedores Ativo-Pesado se beneficiam de concessões de terrenos e isenções fiscais em zonas econômicas especiais, mas arcam com elevado risco de reembolso de capital sob contratos de arrendamento de equipamentos dolarizados.

Os modelos Híbridos, no entanto, estão em trajetória de CAGR de 6,55%, combinando ativos centrais próprios — como portos secos estrategicamente localizados — com operações de transporte de longa distância ou distribuição terceirizadas. A aquisição de 35% do October Dry Port pela CMA CGM conjuga sinergias de rede global com infraestrutura doméstica. Da mesma forma, Hassan Allam e Agility estão co-projetando um parque de armazenagem Grau A de 270.000 m² para capturar tanto o consumo doméstico quanto os fluxos de exportação. Na prática, os híbridos protegem a continuidade de serviço durante choques cambiais enquanto asseguram margens baseadas em ativos em gateways críticos, posicionando-os como o investimento mais resiliente no mercado de logística terceirizada do Egito.

Análise Geográfica

O Canal de Suez transportava 12,5% do comércio marítimo global antes de perturbações de segurança regionais reduzirem o throughput em 40% e apagarem quase USD 7 bilhões em receita nacional em 2024. Com um investimento de infraestrutura comprometido de USD 3 bilhões e fundos adicionais em desenvolvimento, os projetos contínuos de dragagem e de canal duplo visam um aumento de 20% na participação de mercado. Além do transporte marítimo, o pipeline de hidrogênio verde de USD 64 bilhões da SCZone reposiciona o Egito como um polo de logística de energia renovável, elevando a demanda por manuseio de cargas de grande porte e armazenagem especializada.

A eliminação de tarifas da AfCFTA posiciona o Egito como o nó de agregação de remessas do Norte da África; as reformas da janela aduaneira agora reduzem os prazos de desembaraço de importação em 2,7 dias em média, conferindo vantagem competitiva sobre os corredores da África Oriental. As ligações com o Mediterrâneo melhoram por meio da rota Ro-Ro Damietta-Trieste, reduzindo o tempo de viagem para 2,5 dias e as taxas portuárias em 88%, catalisando a demanda de roll-on/roll-off para veículos acabados e produtos perecíveis.

No âmbito doméstico, a Nova Capital Administrativa impulsiona a expansão logística para o leste do Cairo. O investimento de EGP 400–500 milhões da DHL em cinco novas filiais responde a essa gravitação econômica em direção ao leste. O Projeto Nacional de Rodovias com 7.000 km adicionais de autoestradas, financiado a EGP 200 bilhões, reduziu os custos de trânsito no interior e gerou centros de distribuição satélite. Os recursos inexplorados do Alto Egito estão se tornando acessíveis por meio da ferrovia de alta velocidade Blue Line de 1.100 km até Abu Simbel, desbloqueando corredores agrícolas e de minério mineral e diluindo a dominância do tráfego centrada no Cairo.

Cenário Competitivo

A concorrência permanece moderadamente fragmentada: nenhum operador supera uma participação de receita nacional de dois dígitos, embora a formação de alianças esteja alterando as apostas. DHL aprofundou sua presença com uma transição para operação direta, canalizando EGP 400–500 milhões em novas filiais e expansão da sede. FedEx seguiu o mesmo caminho em maio de 2025, abandonando seu modelo de parceiro para capturar os fluxos de exportação com prazo definido em rápido crescimento.

Operadores oceânicos globais estão integrando ativos interioranos; o negócio do October Dry Port pela CMA CGM cria um nó interioranos de 450.000 TEU conectado a todos os portos marítimos por ferrovia, rodovia e corredores de ferrovia de alta velocidade em breve a serem concluídos. A subsidiária da MSC, MEDLOG, está investindo USD 250 milhões em um porto seco no 10 de Ramadã que servirá tanto aos gateways do Mar Vermelho quanto do Mediterrâneo. Esses movimentos combinam escalas de navegação globais com competências egípcias de última milha, erigindo barreiras para operadores puramente domésticos.

Os desafiantes locais estão respondendo com joint ventures para garantir tecnologia e capital. A associação de Hassan Allam com a Agility importa expertise em WMS e design de armazenagem em conformidade com ESG, enquanto a Raya Logistics está pilotando motores de previsão de demanda baseados em IA para atrair varejistas de omnicanal. O espaço em branco emergente é mais evidente na cadeia fria qualificada para GDP e no transporte rodoviário transfronteiriço preparado para AfCFTA, ambos oferecendo preços premium e capacidade titular limitada no mercado de logística terceirizada do Egito.

Líderes do Setor de Logística Terceirizada do Egito

Kuehne + Nagel

CEVA Logistics

DHL Supply Chain

DSV

FedEx

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: FedEx Express lançou serviços diretos no Egito, transitando de um modelo de parceiro para atender à crescente demanda de transporte internacional em comércio eletrônico, energia e têxteis.

- Abril de 2025: CMA CGM adquiriu uma participação de 35% no October Dry Port da Elsewedy Electric, adicionando um gateway interioranos de 450.000 TEU à sua rede.

- Abril de 2025: O Egito e a Agência Francesa de Desenvolvimento assinaram um acordo de EUR 70 milhões para a ligação ferroviária Rubeiki-Belbeis, parte da modernização da rede de alta velocidade.

- Fevereiro de 2025: O governo firmou acordos de USD 800 milhões para novos terminais de contêineres em Sokhna e Dekhila com consórcios incluindo Hutchison e COSCO.

Escopo do Relatório do Mercado de Logística Terceirizada do Egito

Um fornecedor de 3PL (logística terceirizada) oferece serviços logísticos terceirizados, que incluem o gerenciamento de um ou mais aspectos das atividades de compras e fulfillment. O Mercado de 3PL do Egito é segmentado por serviço (gestão de transporte doméstico, gestão de transporte internacional e armazenagem e distribuição de valor agregado) e por usuário final (manufatura e automotivo, petróleo, gás e químicos, comércio distributivo (comércio atacadista e varejista incluindo comércio eletrônico), farmacêutico e saúde, construção e outros usuários finais). O relatório oferece o tamanho do mercado e as previsões para o mercado de 3PL do Egito em valor (USD Bilhões) para todos os segmentos acima.

| Gestão de Transporte Doméstico (GTD) | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Hidrovias | |

| Gestão de Transporte Internacional (GTI) | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Hidrovias | |

| Armazenagem e Distribuição de Valor Agregado (ADVA) |

| Automotivo |

| Energia e Utilities |

| Manufatura |

| Ciências da Vida e Saúde |

| Tecnologia e Eletrônicos |

| Comércio Eletrônico |

| Bens de Consumo e FMCG |

| Alimentos e Bebidas |

| Outros |

| Ativo-Leve (Baseado em Gestão) |

| Ativo-Pesado (Frota e Armazéns Próprios) |

| Híbrido |

| Por Serviço | Gestão de Transporte Doméstico (GTD) | Rodovias |

| Ferrovias | ||

| Vias Aéreas | ||

| Hidrovias | ||

| Gestão de Transporte Internacional (GTI) | Rodovias | |

| Ferrovias | ||

| Vias Aéreas | ||

| Hidrovias | ||

| Armazenagem e Distribuição de Valor Agregado (ADVA) | ||

| Por Usuário Final | Automotivo | |

| Energia e Utilities | ||

| Manufatura | ||

| Ciências da Vida e Saúde | ||

| Tecnologia e Eletrônicos | ||

| Comércio Eletrônico | ||

| Bens de Consumo e FMCG | ||

| Alimentos e Bebidas | ||

| Outros | ||

| Por Modelo Logístico | Ativo-Leve (Baseado em Gestão) | |

| Ativo-Pesado (Frota e Armazéns Próprios) | ||

| Híbrido | ||

Principais Questões Respondidas no Relatório

Com que rapidez os gastos com logística contratada crescerão no Egito até 2031?

A Gestão de Transporte Internacional está projetada para registrar um CAGR de 7,6%, superando o CAGR geral de 4,82% do mercado de logística terceirizada do Egito.

Qual setor vertical oferece a maior oportunidade de crescimento para os prestadores de serviços?

Tecnologia e Eletrônicos lidera com um CAGR de 5,75% à medida que a Nova Capital Administrativa evolui para um cluster de inovação digital. Tecnologia e Eletrônicos lidera com um CAGR de 5,75% à medida que a Nova Capital Administrativa evolui para um cluster de inovação digital.

Qual modelo logístico é mais adequado à volatilidade cambial no Egito?

Modelos Híbridos que equilibram ativos estratégicos próprios com operações terceirizadas estão se expandindo a um CAGR de 6,55% e proporcionam resiliência frente às oscilações cambiais.

Como a AfCFTA deverá influenciar a logística transfronteiriça egípcia?

A eliminação de tarifas e o processamento aduaneiro mais ágil deverão elevar os volumes intra-africanos em até 25%, aumentando a demanda por cobertura unificada de 3PL nos corredores Egito–África Subsaariana.

Página atualizada pela última vez em: