Tamanho e Participação do Mercado de Logística de Terceiros da Turquia (3PL)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

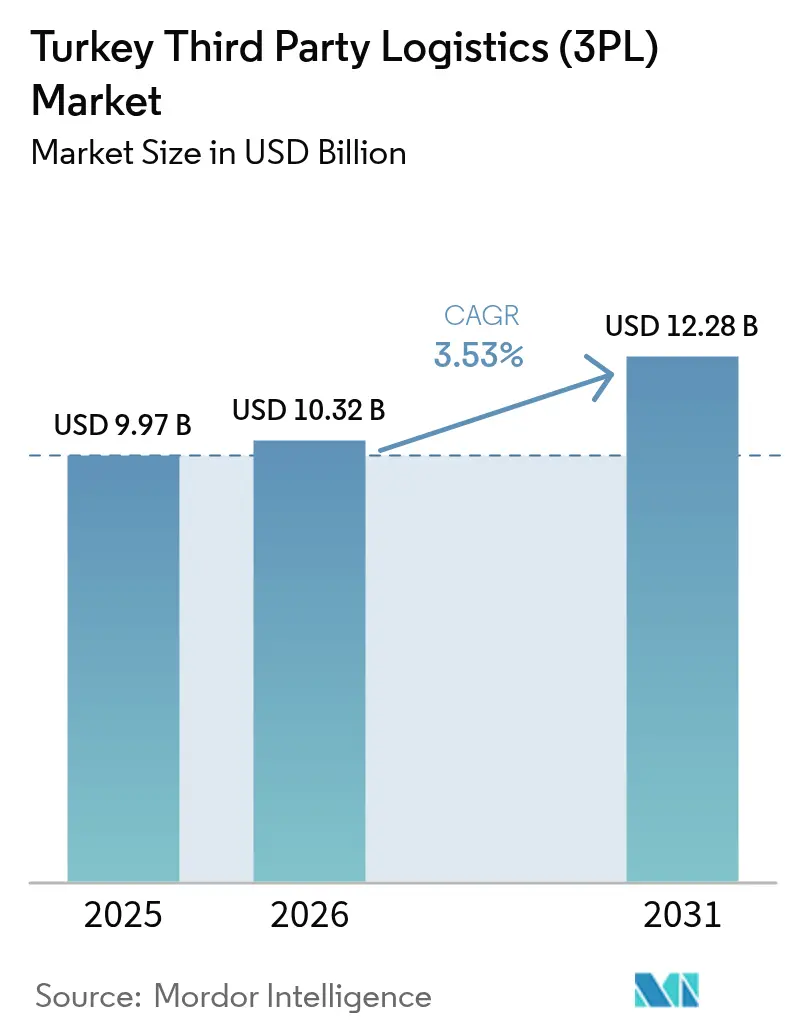

| Tamanho do mercado no ano base (2025) | 9.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.53% CAGR |

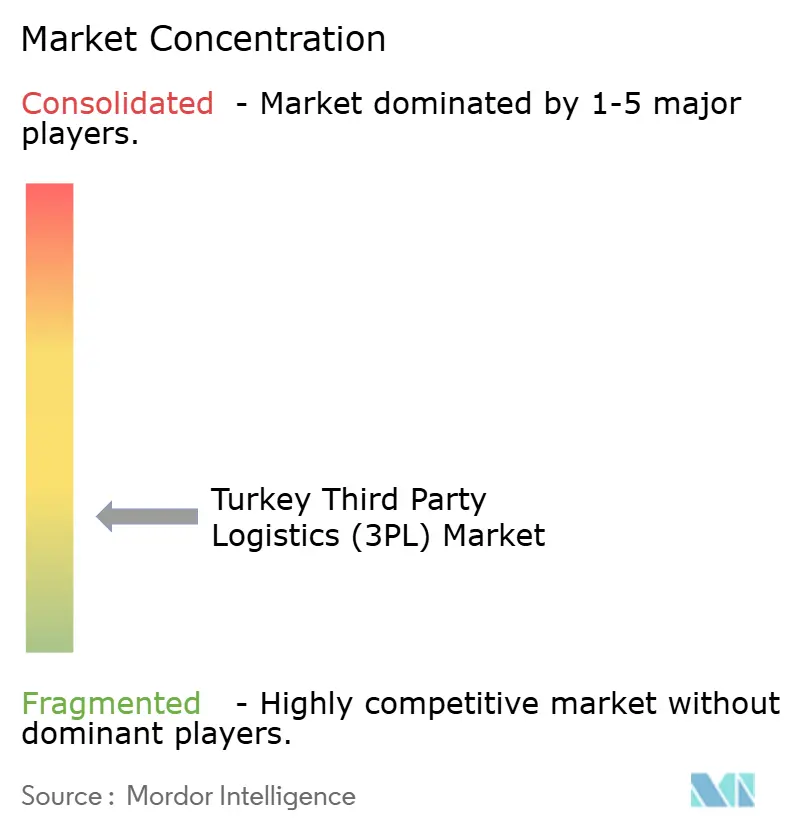

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Terceiros da Turquia (3PL) por Mordor Intelligence

O tamanho do Mercado de Logística de Terceiros da Turquia foi avaliado em USD 9,97 bilhões em 2025 e estimado para crescer de USD 10,32 bilhões em 2026 para atingir USD 12,28 bilhões até 2031, a uma CAGR de 3,53% durante o período de previsão (2026-2031).

O papel do país como uma ponte terrestre entre a Europa, a Ásia e o Oriente Médio sustenta uma demanda estável, enquanto os gastos do governo em rodovias, ferrovias e 25 centros logísticos dedicados fortalecem a eficiência da rede [1]Invest in Türkiye, "Desempenho Logístico e Investimentos em Infraestrutura da Turquia," Invest in Türkiye, invest.gov.tr. O crescimento das encomendas de comércio eletrônico, a expansão dos requisitos de cadeia fria em farmacêuticos e alimentos, e o nearshoring de produção da UE continuam a ampliar a base de clientes para provedores terceirizados. Os operadores estão favorecendo estratégias de ativo-leve para mitigar o risco cambial e escalar a capacidade rapidamente, ainda que aquisições como a compra da Borusan Tedarik pela CEVA e a aquisição da MNG Kargo pela DHL mostrem que ativos de distribuição bem localizados ainda comandam um prêmio. As restrições do lado da oferta são visíveis em uma projetada escassez de 200.000 posições de motoristas e nos iminentes custos do Mecanismo de Ajuste de Carbono na Fronteira da UE, mas a meta da Turquia de alcançar um ranking entre os 25 melhores no Índice de Desempenho Logístico até 2028 indica suporte político sustentado.

Principais Conclusões do Relatório

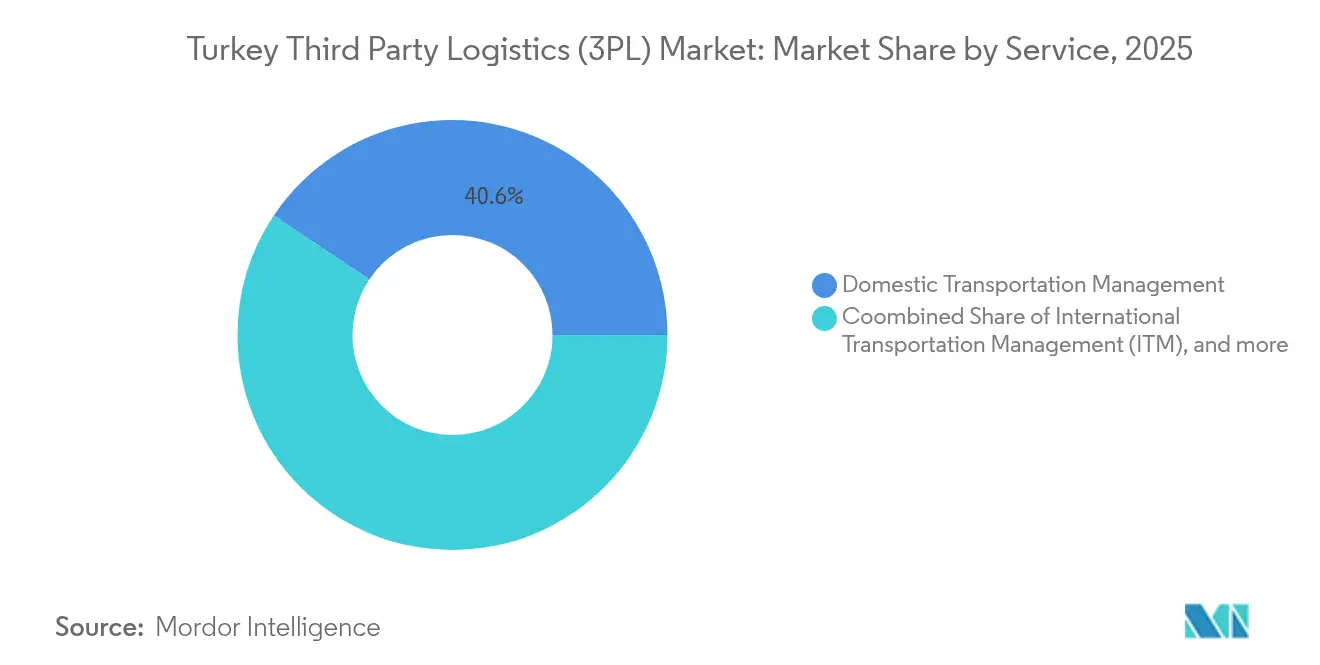

- Por serviço, a Gestão de Transporte Doméstico liderou com 40,62% da participação no mercado de logística de terceiros da Turquia em 2025, enquanto a Armazenagem e Distribuição com Valor Agregado avança a uma CAGR de 7,66%, entre 2026-2031

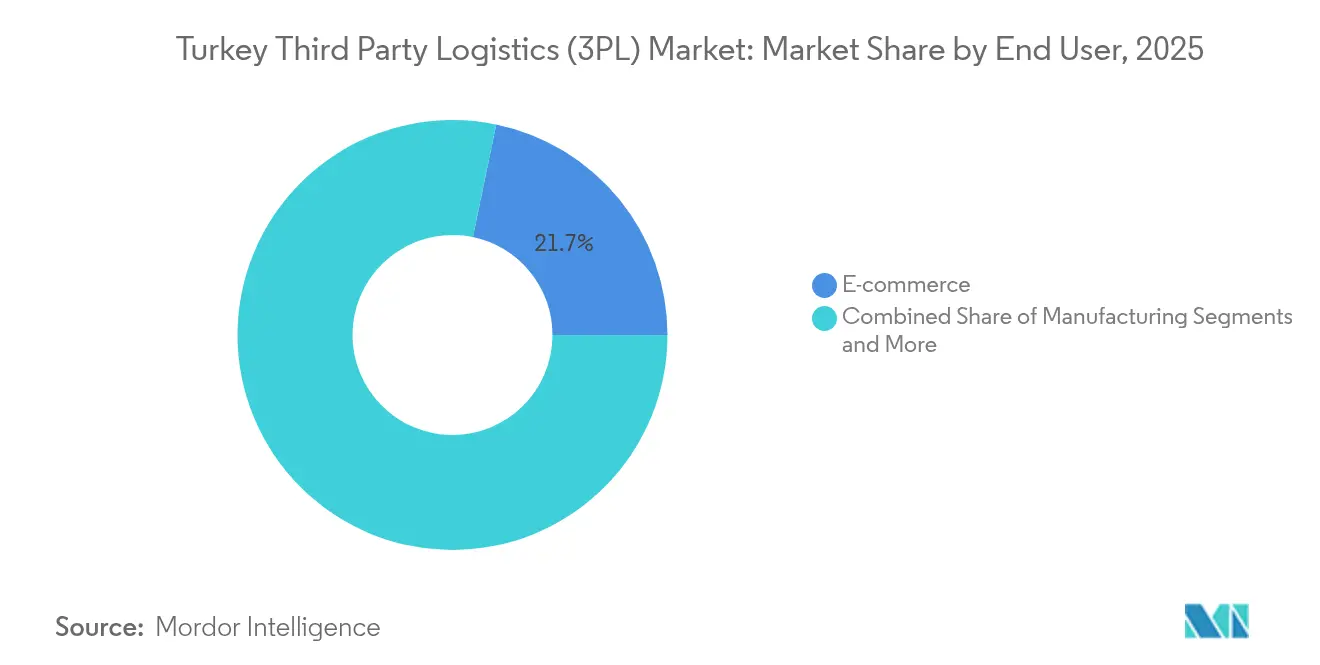

- Por usuário final, o Comércio Eletrônico deteve 21,74% da participação no mercado de logística de terceiros da Turquia em 2025, enquanto Ciências da Vida e Saúde está projetado para registrar uma CAGR de 6,97% durante 2026-2031.

- Por modelo logístico, os operadores Ativo-Leve controlaram 49,61% da participação no mercado de logística de terceiros da Turquia em 2025, enquanto os modelos Híbridos devem se expandir a uma CAGR de 6,69% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística de Terceiros da Turquia (3PL)

Análise de Impacto dos Impulsionadores*

| Impulsionador | % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do comércio eletrônico e varejo omnicanal | +0.8% | Nacional, concentrado em Istambul, Ancara, Izmir | Curto prazo (≤ 2 anos) |

| Atualizações de infraestrutura do Plano Diretor de Logística | +0.6% | Corredores prioritários nacionais | Médio prazo (2-4 anos) |

| Nearshoring de cadeias de abastecimento da UE para a Turquia | +0.7% | Províncias da fronteira ocidental, Região de Mármara | Médio prazo (2-4 anos) |

| Expansão da demanda por cadeia fria (farmacêuticos e alimentos) | +0.4% | Hubs farmacêuticos nacionais e cinturões agrícolas | Longo prazo (≥ 4 anos) |

| Incentivos para zonas francas e armazéns alfandegados | +0.3% | Zonas francas adjacentes a portos | Médio prazo (2-4 anos) |

| Adoção de plataformas digitais TMS/WMS por PMEs | +0.2% | Centros industriais orientados à exportação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Comércio Eletrônico e Varejo Omnicanal

A avaliação de USD 11,8 bilhões do pioneiro em entregas rápidas de supermercado Getir exemplifica o crescimento das compras online na Turquia, com downloads na era pandêmica aumentando 60% e volumes de pedidos subindo 65%. Os varejistas tradicionais reagiram integrando estoques físicos e online, o que impulsiona a demanda por centros de atendimento de alta velocidade, separadores inteligentes e software de otimização de rotas. A aquisição pela DHL do especialista em encomendas MNG Kargo, cujos hubs automatizados conseguem separar 65.000 pacotes por hora, ilustra a intensidade de capital necessária para cumprir promessas de entrega no mesmo dia. Pequenos exportadores ganham escala por meio de portais de comércio transfronteiriço como o DHgate, que treinou 2.500 comerciantes locais e superou USD 1 bilhão em comércio turco, inflacionando ainda mais os volumes de encomendas. A rápida adoção por compradores em Istambul, Ancara e Izmir torna o comércio eletrônico o maior contribuidor incremental isolado para o mercado de logística de terceiros da Turquia.

Atualizações de Infraestrutura do Plano Diretor de Logística

Um programa de investimentos reservado de USD 280 bilhões desde 2003 alocou 55% para ferrovias, enquanto 38.000 km de estradas duplicadas e 8.300 km de autoestradas estão previstos para conclusão até 2053[2]Plano Diretor de Transporte e Logística da Turquia 2053," Ministério dos Transportes e Infraestrutura, uab.gov.tr. Nove dos 25 centros logísticos planejados já estão em operação, criando 35,6 milhões de toneladas de capacidade anual e complementando a modernização portuária que elevou o movimento marítimo de 2024 para 542,6 milhões de toneladas. Somente o Centro Logístico de Konya tem como objetivo elevar a tonelagem anual de 634.000 para 1.679 mil, demonstrando como os nós interioranos alivarão o congestionamento costeiro. O Projeto da Estrada de Desenvolvimento de 1.200 km, ligando o Grande Porto Faw do Iraque à Turquia e à Europa até 2030, promete um corredor sul com economia de tempo que complementa a rota ferroviária do Corredor Médio. A melhoria da conectividade reduz os custos de trânsito e os riscos de confiabilidade, aumentando a demanda por logística contratada, coordenação intermodal e serviços de cross-docking em todo o mercado de logística de terceiros da Turquia.

Nearshoring das Cadeias de Abastecimento da UE para a Turquia

As estratégias de resiliência pós-pandemia compeleram os fabricantes europeus a encurtar as cadeias de abastecimento, tornando a Turquia uma alternativa preferida à Ásia Oriental. Blue Water Shipping, DFDS e InterRail abriram subsidiárias turcas ou adicionaram rotações Ro-Ro para acelerar os fluxos Mármara-UE, enquanto a BLG Logistics criou uma unidade de logística automotiva para apoiar a produção local de 1,4 milhão de veículos e as importações de 626.000 carros. O aumento nos fretes de componentes e nas exportações de produtos acabados demanda armazenagem com controle de temperatura, armazenamento alfandegado e consolidação em conformidade com a alfândega — todos serviços intrínsecos ao mercado de logística de terceiros da Turquia. O nearshoring também impulsiona a utilização do frete de retorno, reduzindo os custos de viagens vazias e melhorando as margens de 3PL, especialmente para provedores com frotas ativo-leve flexíveis.

Expansão da Demanda por Cadeia Fria (Farmacêuticos e Alimentos)

O hub SMARTIST com certificação CEIV-Pharma da Turkish Cargo agora processa 55.000 t de medicamentos e entregou 330 milhões de doses de vacinas em todo o mundo, destacando competência técnica em manuseio em conformidade com as BPD. O armazenamento frio nacional já totaliza 35.000 m³ em Ancara, complementado por 360 instalações regionais e uma frota de caminhões isotérmicos atendendo a todas as 81 províncias. O investimento de EUR 25 milhões do BERD nos novos armazéns com controle de temperatura da Netlog confirma a confiança institucional nas cadeias de congelados e refrigerados de longa distância. O WMS de carga habilitado por IoT da Çelebi e a mudança da Mars Logistics para tração elétrica ferroviária sublinham o imperativo de sustentabilidade na logística fria. O crescente volume de medicamentos biológicos e as exportações de produtos frescos garantem que a logística de cadeia fria permaneça o nicho de crescimento mais intensivo em tecnologia do mercado de logística de terceiros da Turquia.

Análise de Impacto das Restrições*

| Restrição | % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da lira inflacionando os custos de importação | -0.6% | Nacional, setores com elevada dependência de importações | Curto prazo (≤ 2 anos) |

| Procedimentos alfandegários burocráticos | -0.3% | Portos e postos de fronteira | Médio prazo (2-4 anos) |

| Escassez de motoristas e aumento dos custos de mão de obra | -0.4% | Principais hubs logísticos | Médio prazo (2-4 anos) |

| CBAM da UE e custos de conformidade com a descarbonização | -0.2% | Clusters orientados à exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Lira Inflacionando os Custos de Importação

A depreciação da lira eleva os custos de aquisição de caminhões, combustível e hardware de TI porque aproximadamente 70% dos equipamentos são precificados em euros ou dólares. A Lei Aduaneira nº 4458 foi emendada para reduzir o limite isento de impostos para carga expressa de EUR 150 para EUR 30, aumentando os volumes de desembaraço alfandegário mas comprimindo as margens em remessas de baixo valor. A Mars Logistics ainda está comprometida com EUR 70 milhões em novos tratores em 2024, após gastar EUR 65 milhões em 2023, demonstrando o capex necessário para preservar a qualidade do serviço apesar das oscilações cambiais. Os 3PLs de menor porte sem hedges naturais enfrentam maiores exigências de capital de giro ao arrendar reboques ou importar scanners, o que limita sua capacidade de escalar. Essas pressões subtraem 0,6% da CAGR prevista do mercado de logística de terceiros da Turquia.

Escassez de Motoristas e Aumento dos Custos de Mão de Obra

A Turquia antecipa um déficit de 200.000 motoristas profissionais — 28% da demanda — até 2027, impulsionado por uma força de trabalho envelhecida e pela migração para a UE. Aumentos salariais de 27% em 2024 superaram as taxas de frete ajustadas pela inflação, comprimindo as margens dos transportadores e forçando os 3PLs a investir em bônus de retenção e programação amigável para motoristas[3]União Internacional do Transporte Rodoviário, "Relatório de Escassez de Motoristas 2025 – Foco na Turquia," IRU, iru.org. Os testes de comboios autônomos ainda são limitados a corredores controlados, portanto o alívio por meio da automação é improvável antes de 2030. As grandes frotas contratam subcontratados adicionais, mas isso aumenta a complexidade da coordenação e a variância da qualidade do serviço. As escassez subtraem um estimado 0,4% da CAGR do mercado de logística de terceiros da Turquia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Transporte Domina, Armazenagem Acelera

A Gestão de Transporte Doméstico controlou 40,62% da participação no mercado de logística de terceiros da Turquia em 2025, apoiada por uma malha rodoviária de 68.494 km que permite aos transportadores concluir o percurso Istambul–Gaziantep em menos de 16 horas. O segmento permanece sensível ao preço porque o diesel representa mais de 30% do custo da viagem, ainda que um prêmio seja aplicado para movimentos com prazo definido e certificação GDP. A Gestão de Transporte Internacional se beneficia dos ganhos de frequência de Ro-Ro nos circuitos de Trieste, Bari e Toulon, mas procedimentos aduaneiros burocráticos e riscos de CBAM moderam seu ritmo de expansão. A Armazenagem e Distribuição com Valor Agregado está no caminho de uma taxa de crescimento de 7,66%, duplicando sua participação na receita até 2030, à medida que os modelos de atendimento se deslocam para micro-hubs e armazenagem de múltiplas temperaturas. A aquisição da Borusan Tedarik pela CEVA ampliou sua área de paletes nacional para 1,19 milhão de m², confirmando a corrida em andamento por espaços de centros de distribuição urbanos próximos aos anéis de rodovias de Istambul.

O tamanho do mercado de logística de terceiros da Turquia para serviços de armazenagem está projetado para avançar a um ritmo que eleva sua receita absoluta em USD 0,94 bilhão até 2031. Os pedidos de automação para sistemas de shuttle e AMRs cresceram 18% ano a ano porque a velocidade de separação de encomendas é agora um KPI do varejo. O investimento ferroviário — 55% do orçamento de capex de transporte — introduz nova concorrência intermodal que poderia desviar 15% do volume de transporte rodoviário de longa distância para serviços de vagão completo até 2028. O plano da Mars Logistics de 40 trens semanais com tração elétrica ilustra como os 3PLs protegem a incerteza dos preços de combustível enquanto oferecem rotas otimizadas em CO₂. Os participantes do mercado de logística de terceiros da Turquia que integram ativos rodoviários, ferroviários e de cross-docking estão prontos para obter margens de EBITDA mais altas ao equilibrar os fatores de carga entre os modos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Varejo Lidera, Saúde Cresce

O comércio eletrônico respondeu por 21,74% da participação no mercado de logística de terceiros da Turquia em 2025, sustentado pelas vendas em marketplaces que cresceram 35% em GMV e por uma população urbana com 75% de penetração de smartphones. A alta rotatividade de SKUs e os picos sazonais de demanda criam uma necessidade constante de orquestração de quarta parte, gestão de estoque pelo fornecedor e entrega no mesmo dia. Ciências da Vida e Saúde está previsto para alcançar uma CAGR de 6,97%, à medida que as plantas domésticas de medicamentos biológicos e as linhas de envase de vacinas expandem a capacidade; o hub CEIV-Pharma da Turkish Cargo estabelece benchmarks de manuseio para o setor. A logística automotiva permanece um gerador de volume central com 1,4 milhão de montagens de veículos e 626.000 importações, exigindo sequenciamento de entrada just-in-time e gestão de pátios de veículos acabados.

O tamanho do mercado de logística de terceiros da Turquia para remessas de saúde poderá superar USD 1,07 bilhão até 2031, assumindo que as trajetórias de crescimento atuais se mantenham. Caixas frias com sondas IoT, embalagens passivas e operadores treinados em GDP são obrigatórios para cargas de soro e insulina, elevando os prêmios de serviço em relação ao frete ambiente. Manufatura e Tecnologia e Eletrônicos juntos ampliam o escopo da logística contratada por meio da demanda por pick-to-light, postergação em regime alfandegado e hubbing regional para entregas na UE, CEI e MENA. Alimentos e Bebidas aproveitam a posição da Turquia como principal exportadora de cerejas, cítricos e peixes congelados, exigindo consolidação em reefer e armazenagem em conformidade com HACCP em Mersin e Izmir. Energia, Utilidades e segmentos de carga de projeto registram uma demanda estável mas irregular, exemplificada pelas soluções de hub para turbinas eólicas da Arkas Logistics na costa do Mar Egeu.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Modelo Logístico: Preferência por Ativo-Leve, Crescimento Híbrido

Os operadores Ativo-Leve detiveram 49,61% da participação no mercado de logística de terceiros da Turquia em 2025, graças a frotas subcontratadas, depósitos arrendados e torres de controle digitais que minimizam a exposição a ativos denominados em moeda estrangeira. A implantação do SAP-TM da Netlog coordena 4.000 veículos e 1,2 milhão de m² de espaço multi-cliente em nove países, demonstrando a escalabilidade global de um balanço patrimonial não intensivo em ativos. Os players de ativo-pesado ainda dominam o granel perigoso e a carga de projeto, onde equipamentos próprios eliminam o risco de confiabilidade, mas os custos de financiamento em um ambiente de juros altos dificultam a expansão. Os modelos Híbridos estão crescendo 6,69% ao ano à medida que as empresas possuem seletivamente terminais de cross-docking, hubs de e-fulfillment ou reboques reefer enquanto subcontratam o transporte de linha ou a última milha para transportadores locais.

O crescimento do tamanho do mercado de logística de terceiros da Turquia em operações híbridas é sustentado por embarcadores que exigem capacidade garantida durante os períodos de pico, mas desejam estruturas de preços variáveis. A plataforma em nuvem da Transporeon agora conecta mais de 1.400 embarcadores e 150.000 transportadores na Turquia, adicionando integrações de API para mensagens de status e declaração eletrônica aduaneira. Os pilotos de blockchain para documentos e-CMR transferíveis podem reduzir ainda mais a latência administrativa, posicionando os 3PLs híbridos como parceiros confiáveis na orquestração ponta a ponta. Os requisitos de relatórios ESG, especialmente a contabilização de emissões de Escopo 3 sob o CBAM, favorecerão os modelos híbridos que combinam ativos próprios de baixo carbono com acesso a fornecedores de capacidade verde, fortalecendo sua posição competitiva no mercado de logística de terceiros da Turquia.

Análise Geográfica

A atividade do mercado de logística de terceiros da Turquia é mais intensa na Região de Mármara, que abriga 43% das 216 instalações costeiras do país e processa a maioria dos fluxos de Ro-Ro e contêineres com destino à UE. O status de megacidade de Istambul concentra os centros de atendimento omnicanal, mas os custos dos terrenos impulsionam a relocalização para regiões suburbanas como Çorlu e Gebze, onde os terminais de contêineres terrestres ligados por ferrovia reduzem os tempos de drayage em 30%. O contínuo Hub Logístico de Kemalpaşa em Izmir aborda as lacunas de capacidade do Egeu e está previsto para movimentar 4 milhões de t anualmente quando totalmente operacional, ampliando o alcance de distribuição para clientes mediterrâneos e balcânicos.

O corredor de Konya na Anatólia Central emerge como um nó estratégico de cross-docking devido à interseccionalidade da rede entre os fluxos de cargas norte-sul e leste-oeste; as atualizações de capacidade elevarão a tonelagem anual para 1.679 mil, apoiando o tráfego de granéis agrícolas e materiais de construção. As províncias do sudeste ganham tração com o Projeto da Estrada de Desenvolvimento que liga o Grande Porto Faw do Iraque por meio de 1.200 km de rodovias e ferrovias, potencialmente deslocando a carga de trânsito do Golfo para o norte, em direção aos portos turcos e à Europa. A rota ferroviária do Corredor Médio através de Kars evita os gargalos do Mar Negro, e as projeções do governo preveem triplicar a movimentação até 2030, fortalecendo o tamanho do mercado de logística de terceiros da Turquia vinculado ao comércio da ponte terrestre eurasiana.

A malha ferroviária nacional mede 10.546 km, dos quais 51% é eletrificada e 14% possui via dupla; os gargalos urbanos próximos a Ancara e Istambul estão sendo abordados por 5.600 km de linhas de alta velocidade planejadas para conclusão até 2025, reduzindo os tempos de trânsito interurbanos pela metade. Regiões costeiras como Mersin e Iskenderun se beneficiam de novos guinchos de cais e automação de pátios, aumentando a capacidade do mercado de logística de terceiros da Turquia para exportações de cítricos em cadeia fria e importações de aço. As zonas francas próximas a Izmir, Antalya e Samsun continuam a atrair montadores de valor agregado que necessitam de serviços integrados de 3PL para armazenagem alfandegada, kitting e logística reversa, dispersando assim o crescimento do mercado além de Istambul.

Panorama Competitivo

A concorrência no mercado de logística de terceiros da Turquia é moderada, mas tende para maior concentração à medida que as multinacionais buscam plataformas domésticas. A aquisição da Borusan Tedarik pela CEVA por USD 440 milhões duplicou sua área de armazém e adicionou quase 1 milhão de remessas domésticas anuais, sublinhando o apetite por escala. A aquisição da MNG Kargo pela DHL coloca 27 centros de separação automatizados e 800 filiais sob o grupo alemão, ampliando a cobertura de entrega em um dia e as sinergias transfronteiriças de encomendas. A Mars Logistics busca a integração vertical, financiando EUR 70 milhões em novos tratores enquanto assina contratos de compra de energia para operar 100% de serviços ferroviários elétricos, o que a diferencia em conformidade com ESG.

A adoção de tecnologia permanece o campo de batalha central. A plataforma SAP-TM da Netlog registra com timestamp cada movimento de palete, fornecendo aos vendedores ETA em tempo real e métricas de carbono; o planejamento de ULD baseado em IA da Turkish Cargo eleva os fatores de carga nas rotas farmacêuticas, enquanto o mecanismo de correspondência de rotas da Transporeon reduz o tempo de oferta spot de 4 horas para 15 minutos. A competência em cadeia fria é o novo espaço em branco: o financiamento do BERD para a Netlog, os sensores IoT da Çelebi e as reformas de armazéns para ultracongelamento a menos 40 °C projetam barreiras de entrada robustas. As isenções de zonas francas criam vantagens de custo para os 3PLs integrados em Mersin e Aliağa, embora a volatilidade das regras aduaneiras continue sendo uma ameaça estratégica.

Os entrantes internacionais, de DFDS a InterRail, ampliam a capacidade marítima e ferroviária para converter o comércio de nearshoring, forçando as empresas turcas incumbentes a ampliar portfólios de serviços que agora incluem gestão de inventário com direitos pagos/isentos de direitos, relatórios de sustentabilidade e fretamento de equipamentos especializados. Os concorrentes de ativo-leve usam plataformas digitais de frete para agregar cargas de retorno, mas os cinco maiores 3PLs ainda comandam aproximadamente 45% da receita bruta, sugerindo amplo espaço para consolidação e especialização em nichos. As competências em ESG, digitalização e cadeia fria provavelmente determinarão o círculo dos vencedores no mercado de logística de terceiros da Turquia até 2030.

Líderes do Setor de Logística de Terceiros da Turquia (3PL)

CEVA Logistics

DHL International GmbH.

UPS

Schenker

DSV Panalpina

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A CEVA Logistics concluiu a aquisição da Borusan Tedarik por USD 440 milhões, adicionando 1,19 milhão de m² de armazenagem e aumentando as remessas domésticas para quase 1 milhão por ano.

- Maio de 2025: O Grupo DHL concordou em adquirir a MNG Kargo, incorporando 27 centros de separação e mais de 800 filiais para reforçar a capacidade de encomendas na Turquia e nos mercados vizinhos.

- Maio de 2025: O Banco Europeu para a Reconstrução e o Desenvolvimento concedeu um empréstimo de EUR 25 milhões à Netlog para expandir a infraestrutura com controle de temperatura para farmacêuticos e perecíveis.

- Janeiro de 2025: A Transporeon lançou sua Plataforma de Gestão de Transporte em nuvem que conecta 1.400 embarcadores com 150.000 transportadores.

Escopo do Relatório do Mercado de Logística de Terceiros da Turquia (3PL)

O Mercado de Logística de Terceiros da Turquia (3PL), abrangendo as tendências atuais do mercado, restrições, atualizações tecnológicas e informações detalhadas sobre vários segmentos e o panorama competitivo do setor. O impacto da COVID-19 também foi incorporado e considerado durante o estudo.

| Gestão de Transporte Doméstico (GTD) | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Hidrovias | |

| Gestão de Transporte Internacional (GTI) | Rodovias |

| Ferrovias | |

| Vias Aéreas | |

| Hidrovias | |

| Armazenagem e Distribuição com Valor Agregado (ADVA) |

| Automotivo |

| Energia e Utilidades |

| Manufatura |

| Ciências da Vida e Saúde |

| Tecnologia e Eletrônicos |

| Comércio Eletrônico |

| Bens de Consumo e FMCG |

| Alimentos e Bebidas |

| Outros |

| Ativo-Leve (Baseado em Gestão) |

| Ativo-Pesado (Frota e Armazéns Próprios) |

| Híbrido |

| Por Serviço | Gestão de Transporte Doméstico (GTD) | Rodovias |

| Ferrovias | ||

| Vias Aéreas | ||

| Hidrovias | ||

| Gestão de Transporte Internacional (GTI) | Rodovias | |

| Ferrovias | ||

| Vias Aéreas | ||

| Hidrovias | ||

| Armazenagem e Distribuição com Valor Agregado (ADVA) | ||

| Por Usuário Final | Automotivo | |

| Energia e Utilidades | ||

| Manufatura | ||

| Ciências da Vida e Saúde | ||

| Tecnologia e Eletrônicos | ||

| Comércio Eletrônico | ||

| Bens de Consumo e FMCG | ||

| Alimentos e Bebidas | ||

| Outros | ||

| Por Modelo Logístico | Ativo-Leve (Baseado em Gestão) | |

| Ativo-Pesado (Frota e Armazéns Próprios) | ||

| Híbrido | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de logística de terceiros da Turquia?

É avaliado em USD 10,32 bilhões em 2026 e espera-se que alcance USD 12,28 bilhões até 2031.

Qual segmento de serviço gera mais receita?

A Gestão de Transporte Doméstico lidera com 40,62% de participação de mercado, apoiada por uma extensa malha rodoviária nacional.

Qual grupo de usuários finais crescerá mais rapidamente até 2031?

Ciências da Vida e Saúde está previsto para se expandir a uma CAGR de 6,97% durante 2026-2031 devido ao crescimento da produção farmacêutica e às atualizações da cadeia fria.

Como as aquisições estão afetando a concorrência?

Negócios de alto perfil como CEVA–Borusan e DHL–MNG Kargo estão ampliando as áreas de armazém e acelerando a concentração do mercado.

Quais projetos de infraestrutura influenciarão os fluxos logísticos?

O Projeto da Estrada de Desenvolvimento que liga o Grande Porto Faw do Iraque à Turquia e o programa nacional para 25 centros logísticos remodelará os corredores comerciais.

Como as regras de carbono da UE impactarão os 3PLs turcos?

A conformidade com o Mecanismo de Ajuste de Carbono na Fronteira poderia adicionar EUR 138 milhões em custos anuais até 2027, impulsionando investimentos em frotas de baixo carbono e serviços ferroviários.

Página atualizada pela última vez em: