Tamanho e Participação do Mercado de Café Pronto para Beber (RTD) do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

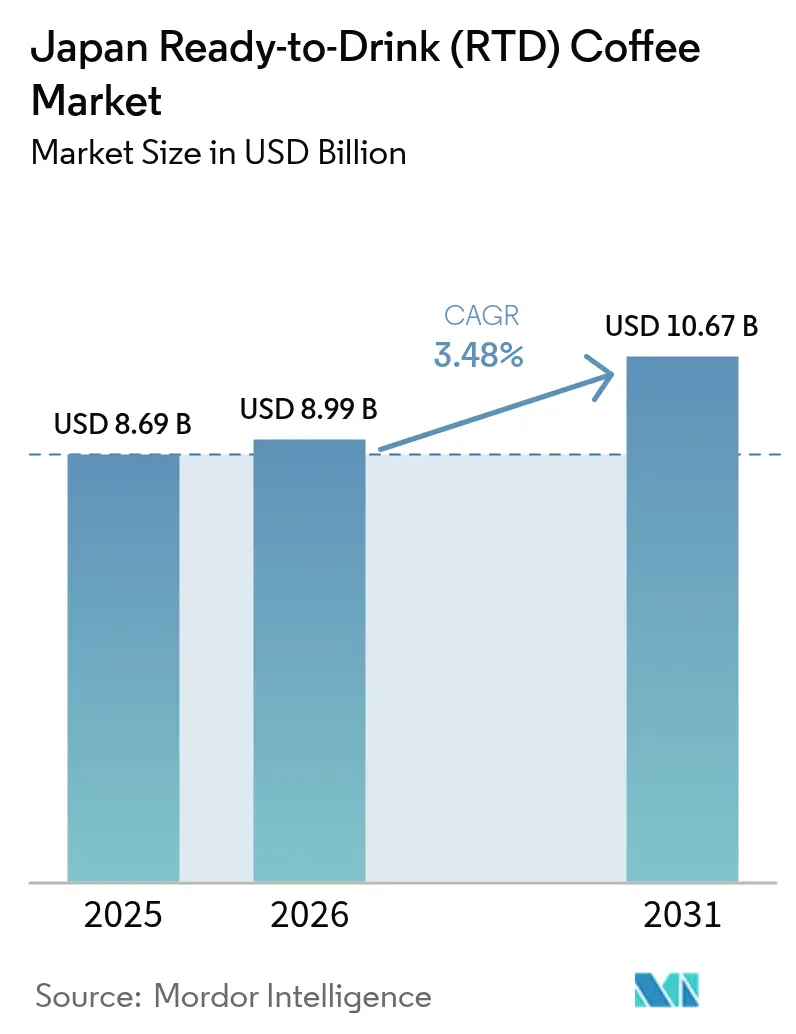

| Tamanho do mercado no ano base (2025) | 8.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.48% CAGR |

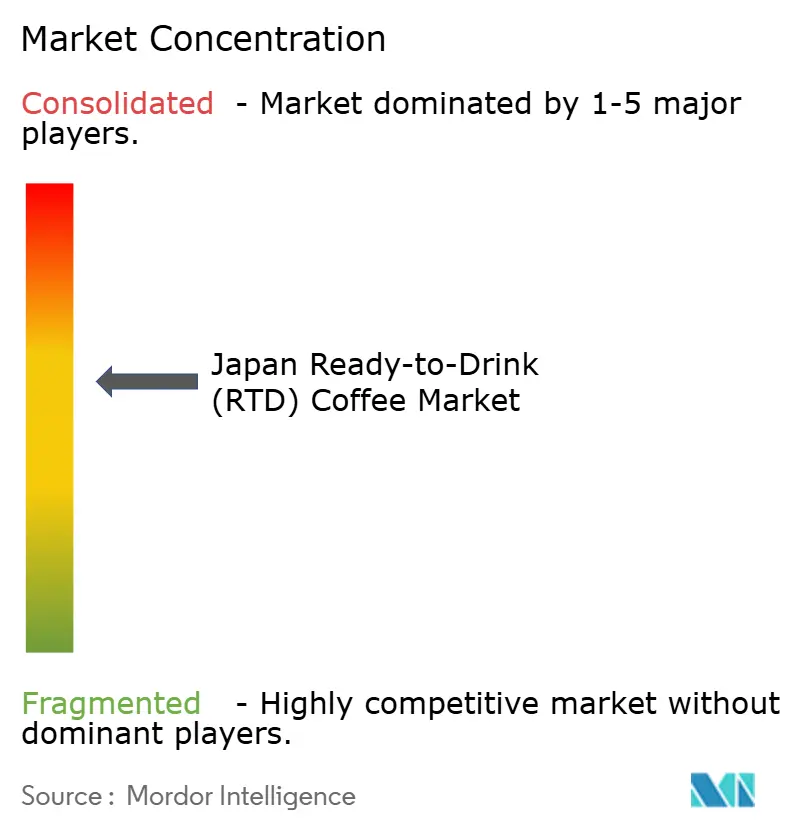

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Café Pronto para Beber (RTD) do Japão por Mordor Intelligence

O tamanho do mercado de Café Pronto para Beber (RTD) do Japão deve crescer de USD 8,69 bilhões em 2025 para USD 8,99 bilhões em 2026 e está previsto para atingir USD 10,67 bilhões até 2031 a um CAGR de 3,48% no período 2026-2031. A trajetória de crescimento moderado reflete a maturidade do mercado em um país onde o café enlatado está profundamente enraizado nas rotinas diárias dos consumidores há mais de cinco décadas. No entanto, o desempenho sustentado do mercado é sustentado pela rápida urbanização, pela incomparável infraestrutura de máquinas de venda automática do Japão e pela persistente inovação de produtos. Além disso, as preferências dos consumidores estão se transformando devido ao aumento da consciência sobre saúde e à crescente demanda por ofertas premium. Os principais desenvolvimentos do mercado incluem a transição para práticas garrafas PET reseláveis, a proliferação de variedades de cold brew e a diversificação em alternativas à base de plantas. Apesar da intensa concorrência no mercado, os fabricantes estabelecidos mantêm suas posições por meio de combinações inovadoras de sabores, benefícios funcionais aprimorados e estratégias de distribuição otimizadas.

Principais Conclusões do Relatório

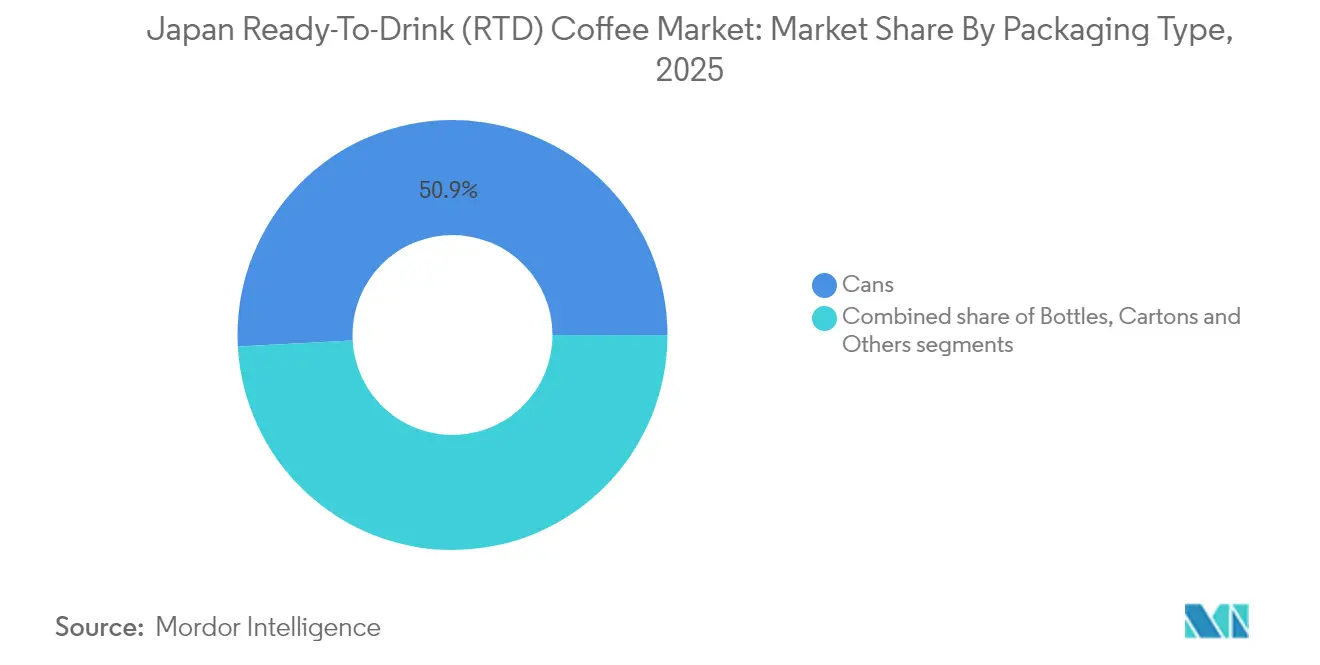

- Por tipo de embalagem, as latas lideraram com 50,86% da participação do mercado de Café Pronto para Beber em 2025, enquanto as garrafas (PET + vidro) devem registrar o CAGR mais rápido de 4,98% até 2031.

- Por tipo de produto, o latte/cappuccino gelado capturou 54,25% do tamanho do mercado de Café Pronto para Beber em 2025; o cold brew está previsto para expandir a um CAGR de 5,62% até 2031.

- Por perfil de sabor, o café puro/clássico capturou 61,05% de participação em 2025; as variantes aromatizadas devem registrar o CAGR mais alto de 6,15% no mesmo período.

- Por base de ingredientes, os formatos à base de laticínios dominaram com 79,35% de participação em 2025, enquanto as alternativas à base de plantas avançam a um CAGR de 8,17% até 2031.

- Por posicionamento de preço, os SKUs do mercado popular representaram 69,65% das vendas em 2025, com as linhas premium crescendo a um CAGR de 6,04% até 2031.

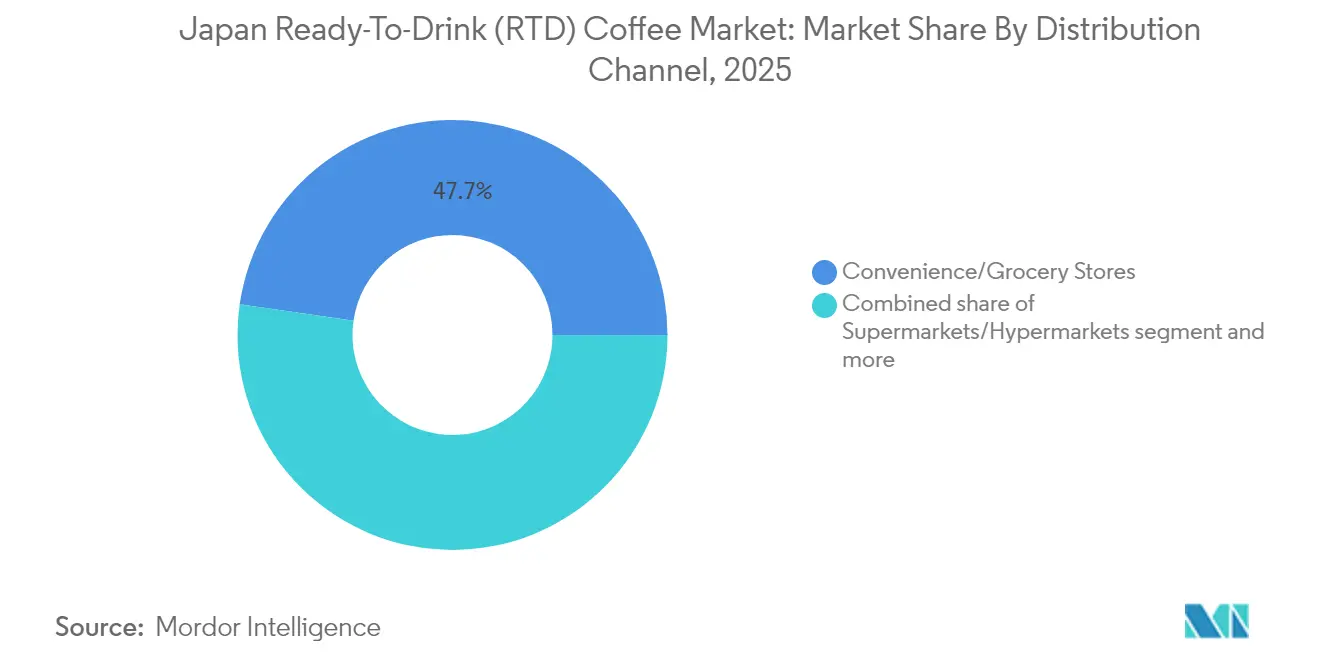

- Por canal de distribuição, as lojas de conveniência/mercearias entregaram 47,72% das vendas de 2025; o varejo online está crescendo a um CAGR de 8,03% até 2031.

- Por prefeitura, Tóquio contribuiu com 18,10% da receita nacional em 2025, enquanto Kanagawa é a área de crescimento mais rápido com um CAGR de 4,16% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Café Pronto para Beber (RTD) do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consumo por Conveniência e em Movimento em Alta | +1.2% | Nacional, com relevância particular nos centros urbanos de Tóquio, Osaka e Kanagawa | Curto prazo (≤ 2 anos) |

| Tendências de Saúde Identificadas em Bebidas de Café RTD | +0.8% | Nacional, com adoção antecipada na área metropolitana de Tóquio | Médio prazo (2-4 anos) |

| Aumento dos Gastos com Publicidade e Atividades Promocionais | +0.5% | Nacional, com concentração nos principais centros urbanos | Curto prazo (≤ 2 anos) |

| Inovação de Produtos Experimenta Aumento Notável | +0.9% | Nacional, servindo como polo doméstico de inovação | Médio prazo (2-4 anos) |

| Cultura do Café Estabelecida Apoia a Expansão do Mercado | +0.4% | Nacional, com impacto mais forte nas prefeituras urbanas | Longo prazo (≥ 4 anos) |

| Consumo no Local de Trabalho Impulsiona a Demanda do Mercado | +0.3% | Tóquio, Osaka, Nagoia e outros centros de negócios | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Consumo por Conveniência e em Movimento em Alta

O mercado de café RTD do Japão prospera devido a uma força de trabalho grande e ativa, de aproximadamente 69,6 milhões de pessoas em 2024, conforme relatado pelo Ministério de Assuntos Internos e Comunicações (Japão) [1]Estatísticas Oficiais do Japão, "Pesquisa da Força de Trabalho 2024", e-stat.go.jp/, muitos dos quais operam em ambientes urbanos acelerados como Tóquio. Nos proeminentes distritos comerciais de Tóquio, notadamente Shinjuku e Marunouchi, os trabalhadores de escritório dependem de café enlatado ou engarrafado durante os intervalos de trabalho, aproveitando a disponibilidade imediata e o serviço simplificado. Essa força de trabalho impulsiona a demanda por doses rápidas de cafeína, especialmente por meio da densa rede de máquinas de venda automática do país, que oferece acesso 24 horas por dia, 7 dias por semana a café quente e frio. Com uma máquina de venda automática para cada 23 pessoas, o Japão garante uma disponibilidade de RTD incomparável, perfeitamente adequada à sua cultura de longas horas de trabalho. O consumo consistente ao longo do ano de café RTD destaca ainda mais o papel enraizado que as bebidas RTD desempenham no estilo de vida diário do Japão.

Tendências de Saúde Identificadas em Bebidas de Café RTD

Os consumidores japoneses estão demonstrando uma mudança significativa em direção a produtos de café RTD com benefícios para a saúde, compelindo os fabricantes a desenvolver formulações inovadoras com teor reduzido de açúcar e ingredientes funcionais aprimorados. Essa tendência está alinhada com o foco abrangente do Japão em bem-estar e saúde preventiva, ressoando particularmente entre trabalhadores de escritório ocupados e consumidores mais velhos preocupados com a saúde. O aumento substancial na demanda por café preto sem açúcar, apresentado com destaque por grandes marcas como BOSS da Suntory e Wonda da Asahi, reflete um movimento decisivo em direção a alternativas mais saudáveis e de baixas calorias. O mercado está experimentando um crescimento robusto em cafés RTD funcionais enriquecidos com nutrientes essenciais, incluindo proteínas, vitaminas, colágeno e probióticos. O lançamento estratégico da Meiji em abril de 2025 de uma bebida de café RTD com aveia integral, contendo 12 gramas de aveia integral por garrafa e fornecendo fibra alimentar benéfica com beta-glucano saudável para o coração, exemplifica essa abordagem inovadora. Essas bebidas aprimoradas preenchem efetivamente a lacuna entre os requisitos nutricionais e a conveniência, atendendo aos consumidores que buscam opções saudáveis em suas rotinas diárias.

Aumento dos Gastos com Publicidade e Atividades Promocionais

Os fabricantes de café RTD japoneses aumentaram significativamente seus investimentos em marketing para se diferenciar no mercado altamente competitivo. As campanhas da marca BOSS da Suntory, com a lata comemorativa Pride of BOSS e a série de garrafas PET Craft BOSS, geraram crescimento substancial nas vendas apesar da desaceleração do mercado. A série Craft BOSS alcançou um sucesso notável por meio de posicionamento estratégico no mercado e engajamento direcionado ao consumidor. As empresas estão utilizando extensivamente plataformas digitais e canais de mídia social para se conectar com consumidores mais jovens, com foco em design visual sofisticado de produtos e inovações em embalagens. Além disso, os produtos de cold brew se beneficiaram particularmente dessa abordagem digital em primeiro lugar, pois seu apelo estético impulsiona um engajamento significativo nas mídias sociais e o compartilhamento entre os consumidores da Geração Z.

Inovação de Produtos Experimenta Aumento Notável

O mercado japonês de café pronto para beber (RTD) está passando por uma extensa inovação de produtos, à medida que os fabricantes desenvolvem métodos sofisticados de preparo, diversos perfis de sabor e soluções avançadas de embalagem. O lançamento da UCC de "café preparado com água" em junho de 2025 representa um avanço na tecnologia de extração a frio, proporcionando maior suavidade e complexidade aromática especificamente projetada para as preferências dos consumidores mais jovens. A evolução do mercado inclui cafés enlatados premium com infusão de nitrogênio e bebidas especializadas de café RTD funcional incorporando adaptógenos e nootrópicos. Além disso, em um avanço significativo de embalagem, a implementação pela SIG de embalagens cartonadas assépticas na planta de Moriyama na Prefeitura de Kanagawa demonstra inovação tecnológica ao mesmo tempo em que reforça os compromissos com a sustentabilidade ambiental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Teor de Açúcar HFSS Limitando o Crescimento do Café Gelado | -0.7% | Nacional, afetando particularmente os consumidores urbanos preocupados com a saúde | Médio prazo (2-4 anos) |

| Volatilidade do Custo do Arábica Após as Tarifas Pós-Brexit | -0.5% | Nacional, influenciando importadores e fabricantes domésticos | Curto prazo (≤ 2 anos) |

| O Café RTD Enfrenta Forte Concorrência por Espaço nas Prateleiras de Alternativas Emergentes | -0.4% | Nacional, com impacto mais forte em ambientes de varejo urbano | Médio prazo (2-4 anos) |

| Preocupações com Cafeína Freando o Café RTD | -0.3% | Nacional, com relevância particular entre os dados demográficos mais jovens e idosos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Teor de Açúcar HFSS Limitando o Crescimento do Café Gelado

O elevado teor de açúcar nas bebidas de café pronto para beber (RTD) continua a afastar os consumidores japoneses preocupados com a saúde, particularmente em meio à crescente conscientização sobre o conteúdo de alto teor de gordura, sal e açúcar (HFSS). Essa preocupação é especialmente proeminente entre profissionais urbanos e consumidores mais jovens que exigem transparência nutricional em suas escolhas de bebidas. O foco crescente na saúde acelerou a mudança em direção a opções com teor reduzido de açúcar em todo o mercado. Os fabricantes enfrentam o desafio crítico de manter perfis de sabor atraentes enquanto reduzem o teor de açúcar, pois os produtos tradicionais de café RTD normalmente contêm níveis significativos de açúcares adicionados. Essa limitação impacta particularmente o segmento de latte/cappuccino gelado, onde as formulações adoçadas têm dominado tradicionalmente as preferências dos consumidores. Em resposta a essa evolução do mercado, grandes empresas como Suntory e Asahi estão ativamente desenvolvendo e introduzindo alternativas inovadoras com menor teor de açúcar para abordar essa restrição ao crescimento.

Volatilidade do Custo do Arábica Após as Tarifas Pós-Brexit

Os preços flutuantes dos grãos de café Arábica, combinados com as mudanças tarifárias pós-Brexit, aumentaram significativamente os custos operacionais dos fabricantes japoneses de café pronto para beber (RTD). A substancial dependência do Japão das redes comerciais europeias para grãos de café premium tornou a aquisição cada vez mais complexa sob a nova estrutura tarifária. Essas crescentes pressões de custo impactam diretamente as despesas de produção e as margens de lucro, particularmente para produtos de café RTD premium que requerem grãos Arábica de alta qualidade. Em resposta, as empresas estão ativamente desenvolvendo estratégias alternativas de fornecimento e realizando avaliações abrangentes de modificações nas misturas de café para otimizar os custos. Os fabricantes menores, limitados pelo poder de compra reduzido, enfrentam desafios crescentes para manter a competitividade no mercado em relação às grandes empresas que possuem maiores recursos financeiros para absorver as flutuações de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Latas Mantêm Dominância Enquanto Garrafas Ganham Impulso

As latas dominam o mercado de café RTD do Japão com uma participação expressiva de 50,86% em 2025, continuando seu legado desde a introdução revolucionária do café enlatado pela UCC em 1969. A rede de aproximadamente 3,93 milhões de máquinas de venda automática do Japão, conforme relatado pela Associação de Fabricantes de Máquinas de Venda Automática do Japão em 2023, permite que os consumidores comprem café quente e frio ao longo do ano. Os consumidores japoneses demonstram forte fidelidade ao café enlatado, comprando uma média de 100 unidades anualmente por meio de máquinas de venda automática e lojas de conveniência, sublinhando a posição profundamente enraizada do formato nos padrões de consumo diário.

O segmento de garrafas (PET e vidro) demonstra robusto potencial de crescimento com um CAGR projetado de 4,98% de 2026 a 2031, impulsionado pela crescente demanda dos consumidores por embalagens reseláveis que garantem a frescura do produto e flexibilidade no consumo. Além disso, as garrafas de vidro estabeleceram uma forte presença no segmento premium, particularmente para ofertas de cold brew e café especial, capturando a atenção de consumidores exigentes que valorizam qualidade superior e apresentação sofisticada de embalagem.

Por Tipo de Produto: Cold Brew Desafia a Dominância do Latte Gelado

Os produtos de latte e cappuccino gelados dominam 54,25% da participação do mercado de café RTD em 2025. Essas bebidas capturam o interesse do consumidor mainstream por meio de seus perfis de sabor bem estabelecidos e formulações premium à base de leite. A liderança de mercado do segmento reflete a forte preferência dos consumidores japoneses por bebidas de café cremosas e equilibradas que minimizam o amargor enquanto proporcionam benefícios ideais de cafeína. Os líderes do setor BOSS Coffee (Suntory) e Georgia (Coca-Cola Japan) mantêm presença substancial no mercado por meio de inovação contínua de produtos e investimentos estratégicos em marketing.

O café RTD cold brew exibe crescimento excepcional a um CAGR de 5,62% (2026-2031). Essa expansão é impulsionada principalmente por consumidores mais jovens que valorizam seu perfil distinto, suave e menos ácido, além do maior teor de cafeína. O sucesso de mercado do segmento é amplificado por suas vantagens de saúde estabelecidas, incluindo acidez significativamente reduzida e composição limpa de ingredientes.

Por Perfil de Sabor: Variantes Aromatizadas Perturbam a Dominância Clássica

Os sabores de café puro/clássico dominam o mercado japonês com uma participação de 61,05% em 2025, sublinhando a apreciação profundamente enraizada da nação por experiências autênticas de café. Essa significativa presença no mercado decorre da sofisticada cultura do café do Japão, onde os consumidores atribuem alto valor à qualidade, ao artesanato e aos métodos tradicionais de preparo. As variedades pretas sem açúcar ganharam impulso substancial, particularmente entre consumidores preocupados com a saúde e apreciadores de café que buscam experiências de sabor puro e inalterado.

O segmento de café pronto para beber (RTD) aromatizado demonstra robusto potencial de crescimento com um CAGR projetado de 6,15% de 2026 a 2031. Essa expansão é alimentada por dados demográficos mais jovens que buscam ativamente diversas experiências de sabor, juntamente com o investimento contínuo dos fabricantes em inovação de sabores. A evolução do segmento abrange edições limitadas sazonais cuidadosamente selecionadas e sofisticados sabores de fusão que combinam harmoniosamente o café com elementos de sabor complementares. A tecnologia avançada de sabores permite que os fabricantes desenvolvam perfis de sabor mais refinados e autênticos, enquanto a integração estratégica de tendências de sabores locais e internacionais permite que as empresas estabeleçam posições únicas no mercado neste segmento dinâmico.

Por Base de Ingredientes: Alternativas à Base de Plantas Desafiam a Dominância dos Laticínios

Os produtos de café RTD à base de laticínios dominam o mercado japonês com uma participação de 79,35% em 2025. Essa dominância reflete as preferências estabelecidas dos consumidores e a extensa infraestrutura de processamento de laticínios do Japão. A combinação de textura rica e realce do sabor do café por meio de laticínios permanece atraente para os consumidores, particularmente em formatos tradicionais como café au lait e café com leite disponíveis em máquinas de venda automática e lojas de conveniência. Grandes empresas como Georgia (Coca-Cola Japan) e BOSS (Suntory) estabeleceram suas linhas de produtos principais em torno de variedades à base de laticínios, fortalecendo a confiança do consumidor neste segmento.

As alternativas de leite vegetal no segmento de café RTD estão testemunhando crescimento significativo, com um CAGR projetado de 8,17% de 2026 a 2031. Esse impulso é alimentado por um foco crescente em saúde e bem-estar, taxas crescentes de intolerância à lactose e crescente conscientização dos consumidores sobre sustentabilidade ambiental. Os avanços tecnológicos em emulsificação e mascaramento de sabor desempenharam um papel fundamental na melhoria do sabor e da textura dos cafés RTD à base de plantas, tornando-os mais atraentes para os consumidores convencionais. Entre as várias alternativas, o leite de aveia se destaca devido à sua textura naturalmente cremosa e perfil de sabor neutro, que se harmoniza bem com o café. A crescente disponibilidade de ofertas à base de plantas em lojas de conveniência e plataformas de comércio eletrônico apoia ainda mais sua integração nos hábitos de consumo diário.

Por Canal de Distribuição: Varejo Online Perturba os Canais Tradicionais

Os varejistas de lojas de conveniência/mercearias dominam a distribuição de café RTD, capturando 47,72% de participação de mercado em 2025. No Japão, as lojas de conveniência funcionam como o principal canal de distribuição para café RTD, oferecendo produtos refrigerados e em temperatura ambiente que atendem à demanda dos consumidores por mobilidade e acessibilidade. De acordo com o Ministério da Economia, Comércio e Indústria, o Japão tinha mais de 56 mil lojas de conveniência em 2023. Esses pontos de venda operam como pontos estratégicos de distribuição para café RTD, implementando variantes sazonais e produtos exclusivos de loja para manter a retenção de clientes e estimular a experimentação de produtos.

Além disso, o varejo online emerge como o canal de distribuição de crescimento mais rápido, alcançando um CAGR de 8,03% de 2026 a 2031, impulsionado por mudanças fundamentais no comportamento de compra dos consumidores e taxas aceleradas de adoção digital. As plataformas de comércio eletrônico oferecem acesso sem precedentes a uma extensa gama de produtos de café RTD, abrangendo ofertas convencionais e premium indisponíveis em ambientes de varejo tradicionais. Os serviços de entrega de café RTD por assinatura estão ganhando impulso significativo, ressoando particularmente com os millennials urbanos que priorizam conveniência e exploração de produtos. Os principais fabricantes estão expandindo estrategicamente suas capacidades diretas ao consumidor enquanto desenvolvem simultaneamente parcerias robustas com plataformas de comércio eletrônico estabelecidas para maximizar a penetração no mercado e capitalizar as oportunidades de crescimento emergentes.

Por Posicionamento de Preço: Segmento Premium Supera o Crescimento do Mercado Popular

Os produtos de café RTD do mercado popular dominam com 69,65% das vendas em 2025, oferecendo opções econômicas para o consumo diário. Esse segmento mantém sua liderança de mercado por meio de redes de distribuição robustas, particularmente por meio de máquinas de venda automática estrategicamente posicionadas e lojas de conveniência, garantindo o máximo alcance ao consumidor. Os principais fabricantes, incluindo Asahi, Suntory e Coca-Cola Japan, se envolvem em intensa concorrência de mercado por meio de precificação estratégica, campanhas promocionais direcionadas e inovações contínuas de produtos.

O café RTD premium demonstra forte potencial de crescimento com um CAGR de 6,04% (2026-2031), alimentado pelas crescentes preferências dos consumidores por qualidade superior, perfis de sabor distintos e benefícios funcionais aprimorados. O segmento mostra expansão significativa em variantes de café especial, ofertas de origem única cuidadosamente selecionadas e produtos com certificações de rótulo limpo. O aumento da renda disponível e uma sofisticada cultura do café entre os consumidores japoneses continuam a impulsionar o crescimento do mercado. Os fabricantes estão investindo em portfólios de produtos premium, enfatizando práticas de fornecimento sustentável, tecnologias inovadoras de preparo e soluções de embalagem premium para atender às demandas evolutivas dos consumidores.

Análise Geográfica

Tóquio domina o mercado de café RTD do Japão com uma participação de 18,10% em 2025, impulsionada por suas vantagens estratégicas em densidade populacional, redes abrangentes de máquinas de venda automática e concentração de trabalhadores de escritório. O ambiente urbano acelerado da prefeitura gera demanda substancial por soluções convenientes de cafeína, particularmente entre passageiros e profissionais conscientes do tempo. Como formadora de tendências de mercado, Tóquio influencia significativamente os padrões de consumo nacionais, com os fabricantes priorizando a capital para lançamentos de novos produtos para capitalizar suas sofisticadas preferências dos consumidores. A extensa infraestrutura de lojas de conveniência da prefeitura, abrangendo grandes redes como Lawson, FamilyMart e 7-Eleven, forma uma robusta rede de distribuição ao lado das máquinas de venda automática. O mercado continua a evoluir com ofertas inovadoras, incluindo seleções premium de origem única e variantes de café RTD funcional projetadas para profissionais urbanos preocupados com a saúde.

A prefeitura de Kanagawa demonstra potencial de mercado excepcional com um CAGR projetado de 4,16% de 2026 a 2031, aproveitando sua localização estratégica próxima a Tóquio e sua base populacional mais jovem demograficamente vantajosa. O desenvolvimento contínuo da infraestrutura urbana e a expansão dos distritos comerciais em Yokohama criam múltiplas oportunidades de consumo em vários canais. As capacidades de fabricação da prefeitura são exemplificadas pela instalação avançada da Moriyama, que utiliza a tecnologia de envase de ponta da SIG para produtos RTD premium, incluindo café orgânico em embalagem cartonada asséptica. Os custos de vida competitivos de Kanagawa em relação a Tóquio atraem um perfil demográfico de consumidores mais jovens, impulsionando a demanda por formatos inovadores de café RTD. O cenário costeiro distinto da prefeitura e os destinos recreativos populares geram demanda sazonal significativa por produtos de café RTD frio, particularmente durante o pico do turismo de verão, contribuindo para o crescimento sustentado do mercado.

Além disso, o mercado de café RTD de Osaka demonstra demanda consistente, principalmente por meio de lojas de conveniência e pontos de venda em estações de trem que atendem a profissionais urbanos e estudantes. O café enlatado exclusivo de loja "UCC Black" da Lawson mantém forte desempenho de vendas durante os horários de pico de deslocamento, indicando a adoção pelos consumidores de opções convenientes de bebidas. A abrangente infraestrutura de transporte da cidade facilita a distribuição de café RTD por meio desses pontos estratégicos de varejo.

Cenário Competitivo

O mercado de café RTD do Japão é moderadamente consolidado, com alguns players-chave como Coca-Cola Japan (Georgia), Suntory, Asahi e Kirin detendo participações de mercado significativas. Essas empresas aproveitam redes de distribuição profundas, forte patrimônio de marca e frequente inovação de produtos para manter suas posições competitivas. Por exemplo, a marca BOSS da Suntory mantém uma participação de mercado significativa no segmento de café pronto para beber do Japão, distribuindo produtos que variam de formulações com baixo teor de açúcar a variedades de latte premium por meio de sua infraestrutura de máquinas de venda automática. A UCC, o fabricante original de café enlatado no Japão, sustenta sua presença no mercado por meio de inovações de produtos que atendem às demandas evolutivas dos consumidores.

Embora marcas de nicho e regionais continuem a surgir, a dominância dos players estabelecidos em máquinas de venda automática e lojas de conveniência limita seu impacto geral. O mercado exibe altas barreiras de entrada devido à logística, infraestrutura de venda automática e fidelidade dos consumidores às marcas legadas. Como resultado, a concorrência é ativa, mas amplamente concentrada em um grupo central de grandes empresas.

Além disso, a integração de tecnologia digital e o desenvolvimento de produtos premium influenciam a dinâmica do mercado. A Nestlé Japan implementa máquinas conectadas e programas de fidelidade digital para soluções personalizadas. A demanda do mercado por bebidas no estilo café impulsiona os fabricantes a produzir lattes e cold brews premium prontos para beber. As empresas ajustam as formulações de produtos e as estratégias de distribuição para atender às preferências dos consumidores no mercado de café pronto para beber do Japão.

Líderes do Setor de Café Pronto para Beber (RTD) do Japão

Asahi Group Holdings, Ltd.

The Coco-Cola Company

Suntory Holdings Limited

UCC Ueshima Coffee Co., Ltd.

Nestlé S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Meiji expandiu seu portfólio de bebidas lançando uma bebida de café pronto para beber (RTD) com aveia integral sob sua linha de produtos Meiji Marugoto Oats. A formulação incorpora 6% de farinha de aveia integral e 12 g de aveia integral por unidade, fornecendo fibra alimentar e conteúdo de beta-glucano. O produto está disponível em caixinhas de 200 ml por JPY 162.

- Setembro de 2024: A Starbucks Japan lançou uma variante de Pumpkin Spice Latte pronto para beber em copos refrigerados de 200 ml por meio de sua rede de distribuição em lojas de conveniência em todo o país. O produto, com preço de JPY 219, representa uma colaboração estratégica com a Suntory que incorpora o perfil tradicional de sabor de abóbora e especiarias. Essa extensão de produto sazonal permite a penetração no mercado além dos pontos de venda da Starbucks.

- Agosto de 2024: A Costa Coffee, a maior operadora de rede de cafeterias do Reino Unido, estabeleceu operações no Japão por meio de uma joint venture com a Sojitz Royal Café. A parceria pretende posicionar a Costa Coffee como a rede de cafeterias dominante do Japão. A expansão dos pontos de venda deve impulsionar o crescimento das vendas nos segmentos de bebidas de café pronto para beber (RTD), grãos de café e cápsulas de café da empresa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

No nosso estudo, a Mordor Intelligence define o mercado japonês de café pronto a beber como toda a bebida embalada que é preparada, arrefecida e selada em latas, garrafas de PET ou de vidro, ou embalagens assépticas, de modo a poder ser consumida imediatamente sem preparação adicional. Estão incluídas todas as variantes estáveis em prateleira e refrigeradas, sejam simples, aromatizadas, lácteas ou à base de plantas.

Exclusão do âmbito: as cápsulas de café de dose individual e as bebidas preparadas no momento vendidas em cafés estão fora do nosso âmbito.

Visão Geral da Segmentação

- Por Tipo de Embalagem

- Garrafas

- Garrafas de Vidro

- Garrafas PET

- Latas

- Caixinhas

- Outros

- Garrafas

- Por Tipo de Produto

- Café RTD Cold Brew

- Latte/Cappuccino Gelado

- Café RTD Nitro

- Café RTD Funcional/Enriquecido com Proteína

- Por Perfil de Sabor

- Puro/Clássico

- Aromatizado

- Por Base de Ingredientes

- À Base de Laticínios

- Leite Vegetal

- Por Posicionamento de Preço

- Popular

- Premium

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros (Máquinas de Venda Automática, Postos de Combustível, etc.)

- Por Prefeitura

- Tóquio

- Kanagawa

- Osaka

- Aichi

- Saitama

- Outras Prefeituras

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistámos posteriormente responsáveis de compras em cadeias de conveniência, formuladores de bebidas, fornecedores de embalagens e corretores de importação nas regiões de Kanto, Kansai e Kyushu, e realizámos inquéritos de pulso ao consumidor em Tóquio e Osaka. Estas conversas clarificaram os volumes reais de caixas, as escalas de preços nas máquinas de venda automática e as mudanças de sabor, permitindo-nos refinar os pressupostos do ano base e reduzir os intervalos de previsão.

Investigação Documental

Os nossos analistas começaram com um trabalho documental abrangente, recolhendo estatísticas de produção e comércio no portal aduaneiro do Ministério das Finanças, contagens de máquinas de venda automática da Japan Vending Machine Manufacturers Association, tabelas de vendas de bebidas da All Japan Coffee Association, dados de despesa do consumidor publicados pelo Statistics Bureau e regras de rotulagem da Consumer Affairs Agency. Os registos das empresas, comunicados de imprensa e notícias arquivadas no Dow Jones Factiva, juntamente com os registos financeiros do D&B Hoovers, ajudaram-nos a verificar as tendências ao nível das marcas e os corredores de preços.

Uma segunda análise captou a atividade de patentes através do Questel, auditorias de retalho ao nível das prefeituras partilhadas por organismos de lojas de conveniência, e revistas de ciência alimentar que discutem o prazo de validade do cold brew, o que apurou a nossa perspetiva sobre a adoção de tecnologia e a intensidade de inovação. As fontes aqui citadas são meramente ilustrativas; foram consultadas muitas referências adicionais para recolher, validar e clarificar os dados.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo parte da despesa nacional em bebidas, que filtramos pela quota do café e pela penetração do RTD antes de incorporar o mix de canais e os preços médios de venda. Verificações seletivas de baixo para cima — produção anual reportada pelos principais envasadores e faturas de grossista amostradas — ancoram os totais. Os principais inputs incluem a densidade de máquinas de venda automática, o consumo per capita de café, o custo de importação de grãos verdes, a quota de PET versus lata e o ritmo de lançamentos premium. As previsões baseiam-se em regressão multivariada aliada a análise de cenários, com o crescimento da rede de máquinas de venda automática e a elasticidade da despesa do consumidor a impulsionar a variância. As lacunas nas divulgações dos fornecedores são colmatadas com rácios ancorados acordados durante as entrevistas.

Ciclo de Validação de Dados e Atualização

Cada modelo em rascunho passa por duas revisões de analistas; os limiares de variância desencadeiam chamadas adicionais, e os resultados são comparados com os sinais mensais dos scanners de retalho. A Mordor atualiza o estudo anualmente, enquanto eventos regulatórios ou de M&A relevantes motivam atualizações intercalares, garantindo que os clientes recebem a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para o Café RTD no Japão Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas adotam diferentes regras de inclusão, bases de preços e cadências de atualização, e este mercado não é exceção.

Os principais fatores de divergência incluem alguns estudos que incorporam o chá RTD nos totais do café, outros que fixam os preços médios em taxas de câmbio históricas, e alguns que extrapolam taxas de crescimento globais sem o contexto das máquinas de venda automática. A Mordor isola apenas o café, aplica médias móveis iene-dólar e atualiza as variáveis após cada verificação de canal, obtendo uma linha de base mais fiável.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,69 mil milhões (2025) | Mordor Intelligence | - |

| USD 8,10 mil milhões (2023) | Regional Consultancy A | ano base mais antigo, preços estáticos |

| USD 2,30 mil milhões (2024) | Industry Analytics Firm B | cobertura de canais limitada |

| USD 1,11 mil milhões (2024) | Global Consultancy C | exclui vendas de PET refrigerado |

Estas comparações demonstram que, quando as variáveis estão totalmente alinhadas e divulgadas de forma transparente, o processo disciplinado e claramente rastreável da Mordor produz um valor equilibrado em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Café Pronto para Beber no Japão?

O tamanho do mercado de Café Pronto para Beber está em USD 8,99 bilhões em 2026 e está projetado para atingir USD 10,67 bilhões até 2031.

Qual tipo de produto está crescendo mais rapidamente no mercado de Café Pronto para Beber do Japão?

O café RTD cold brew está previsto para registrar o CAGR mais alto de 5,62% entre 2026 e 2031, impulsionado pela demanda por sabor mais suave e maior teor de cafeína.

Por que os cafés RTD à base de plantas estão ganhando popularidade?

O mercado de alternativas à base de plantas está experimentando um CAGR de 8,17%, impulsionado pela maior conscientização dos consumidores sobre saúde, maior reconhecimento da intolerância à lactose e crescentes considerações ambientais.

Qual prefeitura apresenta as perspectivas de crescimento mais fortes?

A Prefeitura de Kanagawa prevê um CAGR de 4,16% até 2031 no mercado de café RTD. O crescimento decorre dos dados demográficos da população jovem da prefeitura, do desenvolvimento da infraestrutura urbana e dos investimentos de capital de fabricação na produção de café RTD.

Página atualizada pela última vez em: