Tamanho e Participação do Mercado de Café Pronto para Beber (RTD) no Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

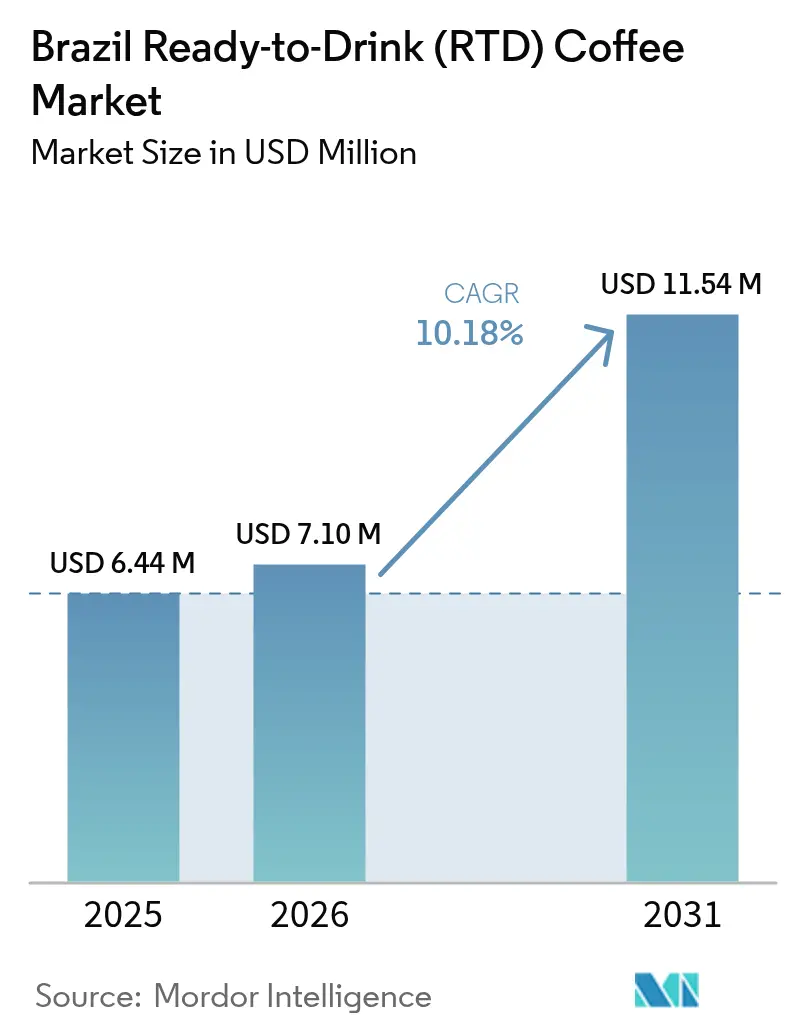

| Tamanho do mercado no ano base (2025) | 6.44 Milhões de dólares |

| Tamanho do Mercado (2026) | 7.1 Milhões de dólares |

| Tamanho do Mercado (2031) | 11.54 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.18% CAGR |

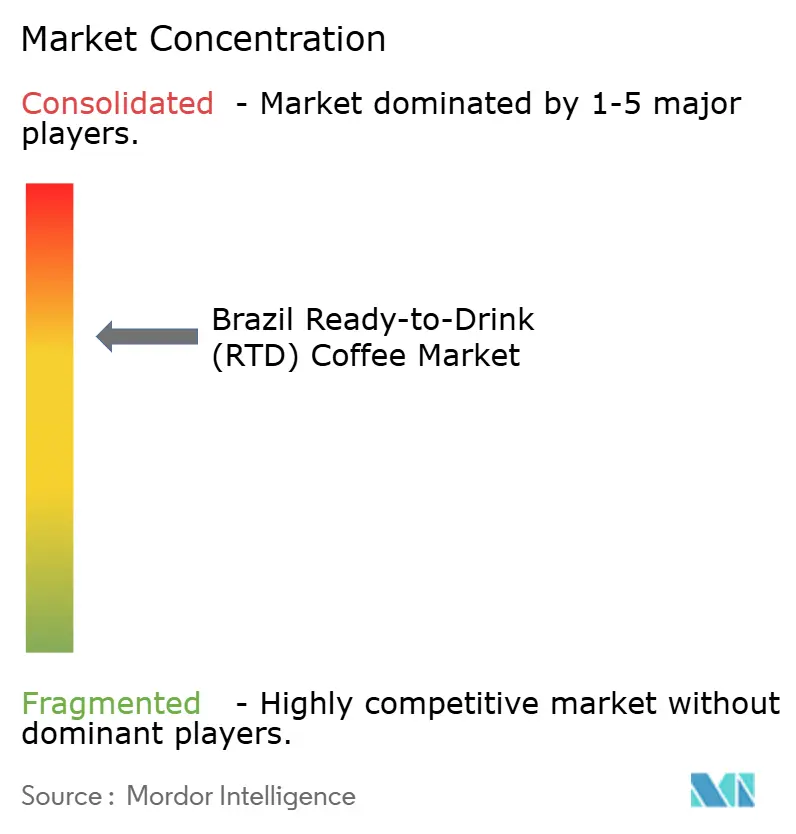

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Café Pronto para Beber (RTD) no Brasil por Mordor Intelligence

O tamanho do mercado de café pronto para beber no Brasil em 2026 é estimado em USD 7,1 milhões, crescendo a partir do valor de 2025 de USD 6,44 milhões, com projeções para 2031 indicando USD 11,54 milhões, a uma taxa de crescimento anual composta (CAGR) de 10,18% no período de 2026 a 2031. Esse crescimento é impulsionado por vários fatores-chave, incluindo a crescente mobilidade das populações urbanas, a introdução de sabores premium inovadores e os investimentos de capital sustentados por parte das principais empresas do setor de bebidas. Essas tendências estão remodelando as preferências dos consumidores, com mais indivíduos optando por café gelado em embalagem individual como alternativa conveniente às tradicionais bebidas carbonatadas. A confiança corporativa no mercado é evidente, com compromissos de investimento superiores a BRL 9,2 bilhões (Reais Brasileiros) desde 2024. Além disso, as melhorias na infraestrutura de cadeia fria e a expansão das plataformas de comércio digital estão reduzindo os desafios de distribuição e ampliando a acessibilidade dos produtos. Reformulações voltadas para a saúde, a adoção de soluções de embalagem sustentáveis e a incorporação de ingredientes funcionais também estão influenciando a dinâmica competitiva do mercado. Para garantir a fidelidade dos consumidores, as marcas estão focando em equilibrar indulgência, posicionamento natural do produto e manutenção da competitividade de preços. O mercado permanece moderadamente consolidado, com os dois maiores fornecedores detendo uma participação de mercado combinada de 60%, o que deixa oportunidades significativas para players regionais e inovadores de nicho estabelecerem e expandirem sua presença.

Principais Conclusões do Relatório

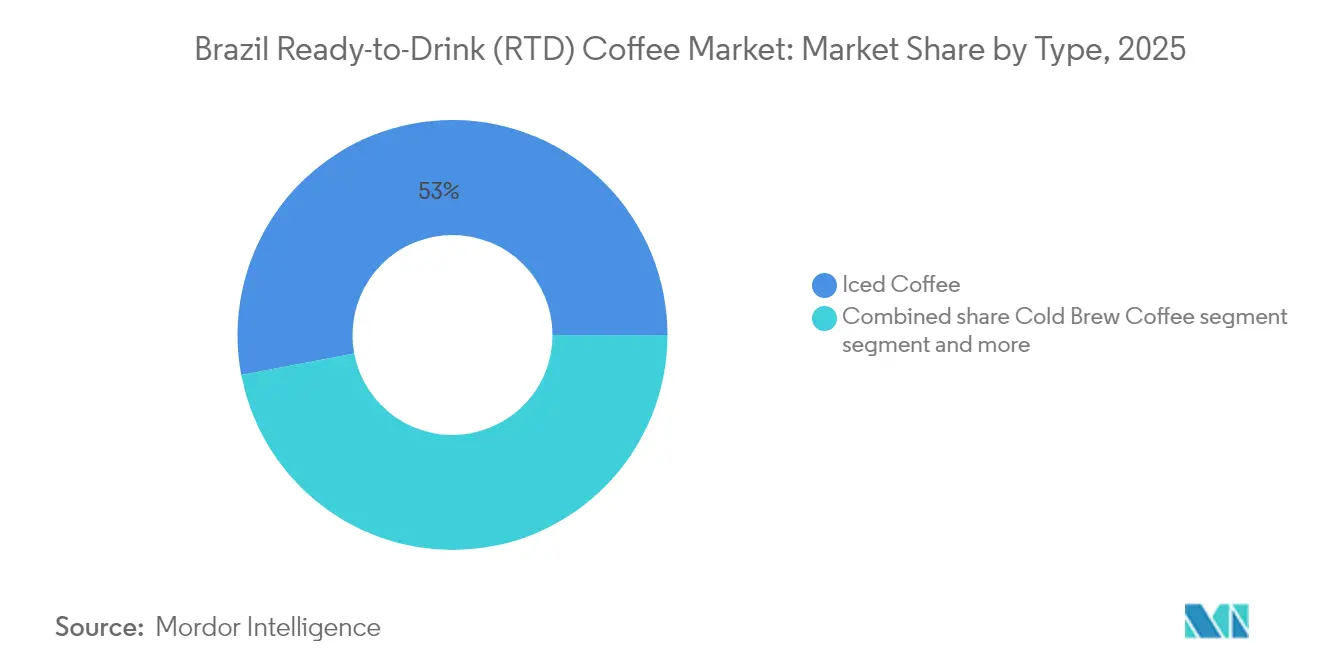

- Por tipo, o café gelado liderou com 52,98% de participação em 2025, enquanto o cold brew está posicionado para superar o mercado de café pronto para beber no Brasil a uma CAGR de 11,37% até 2031.

- Por embalagem, as garrafas PET detinham 34,84% da participação do mercado de café pronto para beber no Brasil em 2025, e as latas de metal devem registrar o crescimento mais rápido, a uma CAGR de 11,42% até 2031.

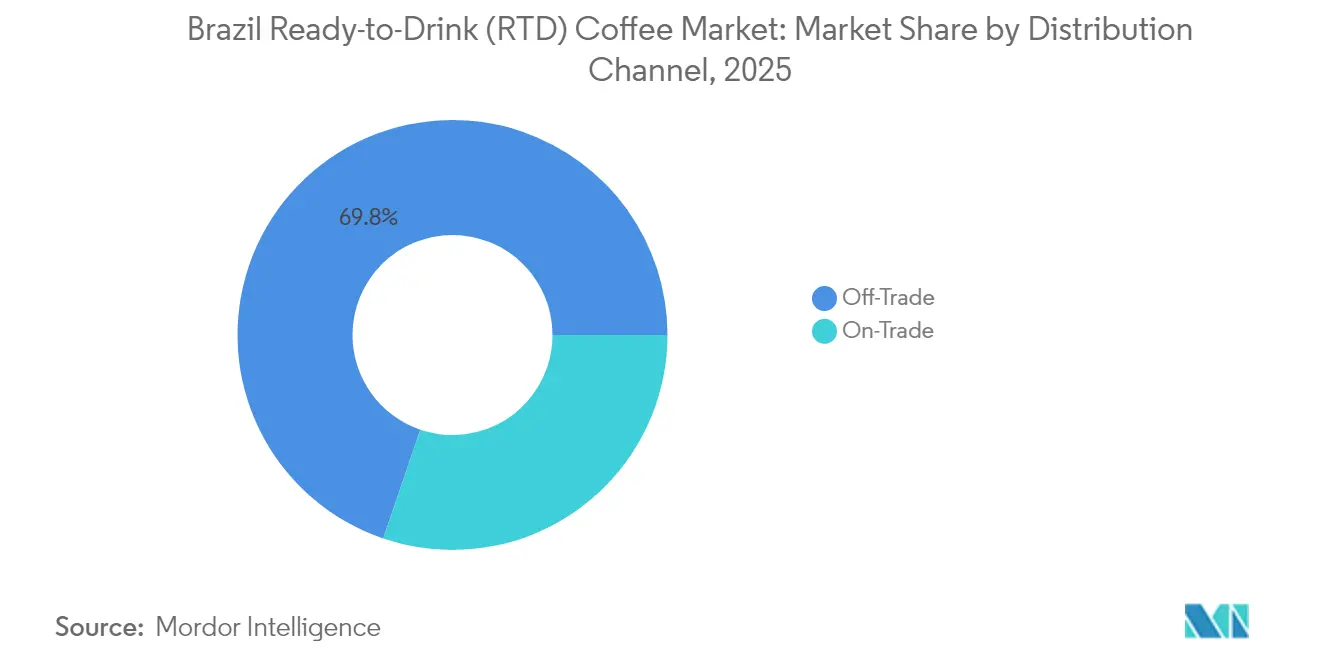

- Por canal de distribuição, o off-trade dominou com 69,78% de participação em 2025 e deve crescer a uma CAGR de 10,87%, sustentado pelo aumento dos volumes do comércio eletrônico a uma CAGR de 25,4% entre 2025 e 2029.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Café Pronto para Beber (RTD) no Brasil

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do estilo de vida em movimento e demanda por formatos de cafeína convenientes | +2.8% | Nacional, com concentração nas áreas metropolitanas de São Paulo, Rio de Janeiro e Belo Horizonte | Curto prazo (≤ 2 anos) |

| Crescente popularidade do cold brew e do café gelado por seu perfil mais suave e menos ácido | +2.1% | Nacional, com adoção antecipada em centros urbanos e cafeterias especializadas | Médio prazo (2-4 anos) |

| Migração das bebidas carbonatadas para bebidas com maior propósito, como o café RTD | +1.9% | Nacional, impulsionada por millennials e Geração Z conscientes da saúde nos mercados urbanos | Médio prazo (2-4 anos) |

| Expansão de variantes com sabores e opções indulgentes atraindo consumidores mais jovens | +1.6% | Nacional, com posicionamento premium em São Paulo, Rio de Janeiro e Brasília | Curto prazo (≤ 2 anos) |

| Crescente interesse em formulações com baixo teor de açúcar/sem açúcar em resposta à consciência sobre saúde | +1.4% | Nacional, acelerado pelas regulamentações de rotulagem frontal da ANVISA | Médio prazo (2-4 anos) |

| Diversificação de produtos em cafés RTD estilo energético, competindo com bebidas energéticas | +1.2% | Nacional, com foco nos segmentos de fitness e profissionais nas principais cidades | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do estilo de vida em movimento e demanda por formatos de cafeína convenientes

A urbanização e o aumento dos tempos de deslocamento nas áreas metropolitanas brasileiras estão influenciando significativamente os hábitos de consumo de café, levando a uma migração das tradicionais experiências em cafeterias para formatos mais convenientes do tipo pegar e ir, que atendem às agendas diárias fragmentadas. A Nestlé, reconhecendo essa tendência, tem enfatizado estrategicamente produtos de café pronto para beber (RTD) em dose individual e máquinas de venda automática fora do lar para atender às necessidades de consumidores mais jovens com menos de 24 anos. Esse grupo demográfico valoriza a conveniência e a rapidez em detrimento dos rituais tradicionais de preparo, tornando-os um público-alvo fundamental para tais ofertas. A Nestlé projeta um impressionante crescimento anual de 15% para seu portfólio de café RTD, superando em muito a taxa de crescimento do mercado de café brasileiro mais amplo, de 5 a 6%, o que ressalta a crescente preferência do consumidor por formatos orientados à conveniência em detrimento das categorias tradicionais. Corroborando essa tendência, a Oxxo, rede de lojas de conveniência, expandiu sua presença para 564 lojas no Brasil, adicionando 184 novas unidades no último ano, e introduziu sua marca de café Andatti em novembro de 2024. Esse movimento ilustra como as redes de lojas de conveniência estão posicionando o café RTD tanto como um gerador de fluxo de clientes quanto como um contribuidor para margens de lucro mais elevadas, complementando as tradicionais ofertas de lanches e bebidas. Além disso, a disponibilidade do Starbucks Frappuccino nas redes de farmácias Drogal a um preço de BRL 14,99 por unidade de 280 ml destaca o potencial do café RTD para atingir preços premium mesmo em ambientes de varejo não tradicionais, desde que a conveniência e o capital de marca estejam efetivamente alinhados.

Crescente popularidade do cold brew e do café gelado por seu perfil mais suave e menos ácido

O processo de infusão de 20 horas do cold brew produz um concentrado de café com 67% menos acidez em comparação ao café preparado a quente. Essa menor acidez o torna particularmente atraente para consumidores que experimentam desconforto gastrointestinal com bebidas tradicionais à base de espresso ou para aqueles que preferem um perfil de sabor mais suave e delicado. Esse perfil de sabor é bem adequado para personalização com leite, adoçantes e adições de sabor, pois evita o amargor frequentemente associado ao café preparado a quente. A Dark Angel Cold Brew introduziu o primeiro cold brew orgânico de abrangência nacional do Brasil em formato de 200 ml, originado de Florianópolis. O produto é posicionado como uma alternativa premium e voltada para a saúde às opções de café gelado do mercado de massa. Em São Paulo, as vendas de café gelado representaram 12% do total das vendas em cafeterias, sendo o maior grupo demográfico comprador aquele composto por consumidores com menos de 30 anos. Essa tendência sugere que os formatos de café frio estão se tornando cada vez mais uma preferência geracional em vez de uma novidade sazonal. Em 2024, grandes marcas como McDonald's, Havanna, Momo e Bendito lançaram produtos de café frio com preços entre BRL 14,90 e BRL 26,00. Esses produtos tinham como alvo os chamados órfãos do Starbucks,

expressão que se refere a consumidores que buscam experiências de café frio premium após o fechamento de lojas da Starbucks no Brasil. Esse desenvolvimento ressalta a crescente demanda por luxo acessível no mercado de café pronto para beber (RTD).

Migração das bebidas carbonatadas para bebidas com "maior propósito", como o café RTD

Um estudo de consumidores realizado pelo Kerry Group em agosto de 2024, envolvendo 225 participantes brasileiros, destacou mudanças significativas nas preferências de consumo de bebidas. O estudo constatou que 49% dos entrevistados pretendem reduzir o consumo de refrigerantes, enquanto 54% expressaram disposição para aumentar o consumo de bebidas caso as formulações incluíssem ingredientes mais naturais e menor teor de açúcar. Adicionalmente, 49% dos pesquisados buscam ativamente bebidas com benefícios funcionais ou nutricionais. Esses resultados ressaltam a crescente demanda pelo café Pronto para Beber (RTD), que pode atender a essas preferências incorporando ingredientes como proteína, adaptógenos (substâncias naturais que se acredita ajudar o organismo a se adaptar ao estresse) e nootrópicos (compostos que podem melhorar a função cognitiva). No Brasil, o mercado de bebidas funcionais e cafés especiais está experimentando um crescimento robusto, com uma Taxa de Crescimento Anual Composta (CAGR) projetada de 2023 a 2034, refletindo uma mudança estrutural nos gastos dos consumidores em direção a produtos percebidos como ofertantes de benefícios à saúde. O guaraná, sabor sinônimo das bebidas não alcoólicas brasileiras, está sendo cada vez mais integrado às formulações de café RTD para oferecer uma combinação de sinergia de cafeína e familiaridade cultural. Globalmente, o mercado de guaraná deve crescer a uma CAGR de 9,6%, com a América do Sul contribuindo com aproximadamente 46% da demanda total. Entre as diversas formas, os extratos líquidos de guaraná são particularmente preferidos para aplicações em bebidas prontas para beber (RTD).

Expansão de variantes com sabores e opções indulgentes atraindo consumidores mais jovens

Em abril de 2025, a Nestlé planeja lançar o Nescafé Pronto para Beber (RTD) nas variantes latte, cappuccino e mocha, com sabores de chocolate e caramelo. Essa iniciativa visa atender a consumidores mais jovens que preferem experiências de café indulgentes e semelhantes a sobremesas, combinando as características de uma bebida e de um mimo. Os millennials e a Geração Z, que constituem 60 a 70% dos consumidores de café especial no Brasil, estão dispostos a pagar preços premium — variando de BRL 10 a BRL 45 por unidade em cafeterias — por perfis de sabor distintos, apresentações visualmente atraentes e um senso de autenticidade. As cafeterias de terceira onda no Brasil estão crescendo a uma taxa anual de 15 a 20%, fomentando uma tendência que apoia a precificação premium e incentiva a experimentação de sabores em produtos RTD disponíveis nos canais de varejo. A Café Caramello, empresa brasileira fundada em 2012, produz creme de café em mais de 30 sabores. Esses produtos são oferecidos quentes ou frios, são sem lactose, sem glúten, sem conservantes e contêm 27 calorias por colher de sopa. A empresa opera mais de 200 unidades e possui instalações de produção no Brasil, nos Estados Unidos e em Portugal, com planos de estabelecer fábricas adicionais na França, em Dubai e na Itália até o final de 2025. Essa expansão global ressalta como a inovação de sabores de café brasileiro pode alcançar sucesso internacional ao atender a restrições alimentares e preferências conscientes de calorias sem comprometer o sabor. Além disso, a diversidade de sabores incentiva o experimentação pelos consumidores, pois indivíduos que talvez não prefiram cold brew puro tendem a experimentar as opções de macchiato de caramelo ou mocha. Isso amplia o mercado para incluir não apenas os tradicionais apreciadores de café, mas também os consumidores de bebidas não alcoólicas e aqueles que buscam bebidas semelhantes a sobremesas.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações dos consumidores com a alta ingestão de cafeína e aditivos artificiais em algumas formulações | -0.9% | Nacional, com maior conscientização nos grupos demográficos urbanos preocupados com a saúde | Médio prazo (2-4 anos) |

| Alto teor de açúcar em muitos cafés RTD em conflito com as tendências de saúde e bem-estar | -1.3% | Nacional, acelerado pela rotulagem frontal da ANVISA e campanhas de saúde pública | Curto prazo (≤ 2 anos) |

| Dependência da cadeia fria levando a maiores custos de logística e merchandising | -1.1% | Nacional, com desafios agudos nas regiões Norte e Nordeste devido a lacunas de infraestrutura | Longo prazo (≥ 4 anos) |

| Complexidade regulatória em torno de laticínios, café e alegações funcionais nos rótulos | -0.7% | Nacional, regida pela RDC 429/2020 e IN 75/2020 da ANVISA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações dos consumidores com a alta ingestão de cafeína e aditivos artificiais em algumas formulações

O teor de cafeína no café pronto para beber (RTD) varia significativamente, de 80 miligramas em uma porção de 240 ml de café gelado padrão a mais de 200 miligramas em concentrados de cold brew voltados para energia. Essa variação representa um risco de consumo excessivo, especialmente para consumidores que podem subestimar sua ingestão de cafeína ou que combinam café RTD com outras bebidas cafeinadas ao longo do dia. Segundo um estudo do Kerry Group realizado em agosto de 2024, 49% dos consumidores brasileiros buscam ativamente bebidas com benefícios funcionais ou nutricionais. No entanto, essa crescente conscientização sobre saúde também leva os consumidores a examinar minuciosamente as listas de ingredientes em busca de aditivos artificiais, conservantes e aromatizantes sintéticos. Essa tendência pressiona os fabricantes a adotarem formulações com rótulo limpo, o que pode aumentar os custos de produção e limitar as opções para prolongar a vida útil do produto. Além disso, a proposta de rótulo de advertência da Agência Nacional de Vigilância Sanitária (ANVISA) para adoçantes não açucarados destaca as preocupações regulatórias relativas a aditivos artificiais. Tal rotulagem poderia reduzir a disposição dos consumidores de comprar produtos de café RTD adoçados com aspartame, sucralose ou acesulfame de potássio (acesulfame-K). Como resultado, as marcas podem precisar investir em adoçantes naturais mais caros, como estévia ou fruto-do-monge, para evitar a percepção negativa associada a esses rótulos.

Alto teor de açúcar em muitos cafés RTD em conflito com as tendências de saúde e bem-estar

Os produtos de café pronto para beber (RTD) do mercado de massa tipicamente contêm de 20 a 30 gramas de açúcar adicionado por porção de 300 ml para mascarar o amargor e proporcionar uma doçura semelhante à de sobremesas. Esse teor de açúcar supera o limite estabelecido pela Agência Nacional de Vigilância Sanitária (ANVISA) de 7,5 gramas por 100 ml, exigindo rótulos de advertência frontal que indicam "alto em açúcar" aos consumidores. Uma pesquisa realizada pelo Kerry Group em agosto de 2024 constatou que 54% dos consumidores brasileiros aumentariam o consumo de bebidas se os produtos contivessem menos açúcar e mais ingredientes naturais. Isso evidencia que as formulações de café RTD com alto teor de açúcar não estão alinhadas com as preferências dos consumidores e podem arriscar perder participação de mercado à medida que as alternativas com baixo teor de açúcar se tornam mais prevalentes. Embora o consumo de café reduza a ingestão de bebidas adoçadas com açúcar em 47 a 57 mililitros por dia entre os adultos brasileiros, esse efeito de substituição é anulado se o café RTD contiver níveis de açúcar semelhantes aos das bebidas não alcoólicas que substitui, comprometendo seu posicionamento como uma alternativa mais saudável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Cold Brew Conquista o Posicionamento Premium

Espera-se que o cold brew cresça a uma taxa de crescimento anual composta (CAGR) de 11,37% de 2026 a 2031, superando o crescimento do café gelado e dos demais segmentos de café pronto para beber (RTD). Esse crescimento é impulsionado por seu perfil mais suave e menos ácido, que ressoa com consumidores que buscam experiências de café premium sem o amargor tipicamente associado às bebidas tradicionais à base de espresso. Em 2025, o café gelado detinha 52,98% da participação de mercado, sustentado pelas ofertas do mercado de massa de empresas como Nestlé, Coca-Cola e PepsiCo. Esses produtos enfatizam a acessibilidade de preço e a ampla distribuição em vez de métodos de produção artesanal.

A Dark Angel Cold Brew lançou o primeiro cold brew orgânico de abrangência nacional do Brasil em formato de 200 ml, utilizando um processo de infusão de 20 horas. Com preço de BRL 14,90, o produto tem como alvo consumidores conscientes da saúde dispostos a pagar um prêmio de 30 a 40% acima do café gelado padrão. Da mesma forma, o cold brew de 269 ml da Café Constantino, também com preço de BRL 14,90, destaca o uso de grãos 100% Arábica. Isso reflete uma tendência crescente em que a transparência de origem e a qualidade estão se tornando fatores essenciais de diferenciação no segmento de cold brew.

Por Tipo de Embalagem: Latas de Metal Ganham Impulso

As latas de metal devem crescer a uma taxa de crescimento anual composta (CAGR) de 11,42% de 2026 a 2031, representando a taxa de crescimento mais rápida entre todos os segmentos de tipo de embalagem. Esse crescimento é impulsionado por suas credenciais de sustentabilidade, portabilidade e compatibilidade com a estética das bebidas energéticas, que atraem consumidores mais jovens. As garrafas PET (Politereftalato de Etileno) detinham uma participação de mercado de 34,84% em 2025, sustentadas por custos unitários mais baixos, transparência que realça a cor do produto e uma extensa infraestrutura de reciclagem. Por exemplo, a taxa de reciclagem de PET pós-consumo (PET-PCR) do Brasil é de 56,4%, uma das mais altas do mundo. A CANPACK firmou parceria com a São Geraldo para fornecer latas de alumínio de 350 ml para café pronto para beber (RTD), indicando que os fornecedores de embalagens estão investindo em capacidade dedicada para atender à crescente demanda por latas de metal. As latas de alumínio oferecem 100% de reciclabilidade, resfriamento rápido e conveniência para consumo em movimento. No entanto, os custos de insumos aumentaram de 18 a 30% no período de 24 meses encerrado em 2024, comprimindo as margens e levando as marcas a avaliar se a precificação premium pode compensar os maiores custos de embalagem.

As garrafas de vidro ocupam um nicho premium, frequentemente associadas à qualidade artesanal e à apresentação no estilo de cafeterias. No entanto, seu peso, fragilidade e maiores custos logísticos limitam sua adoção a canais de varejo especializados e vendas diretas ao consumidor. As embalagens assépticas, como as caixinhas Tetra Pak, sachês e outros formatos laminados, permitem o café pronto para beber (RTD) estável em temperatura ambiente, eliminando a necessidade de logística de cadeia fria. Apesar dessa vantagem, a percepção do consumidor frequentemente associa o café RTD em temperatura ambiente a um sabor inferior, criando um trade-off entre eficiência de custos e posicionamento de marca.

Por Canal de Distribuição: O Comércio Eletrônico Acelera a Dominância do Off-Trade

Os canais off-trade representaram 69,78% da participação de mercado em 2025 e devem crescer a uma taxa de crescimento anual composta (CAGR) de 10,87% de 2026 a 2031. Esse crescimento é atribuído a fatores como a crescente penetração do comércio eletrônico, a expansão das lojas de conveniência e as atividades promocionais em supermercados que aumentam a visibilidade e o experimentação do café pronto para beber (RTD). No Brasil, projeta-se que o comércio eletrônico de café cresça de USD 136,5 milhões em 2025 para USD 337,9 milhões até 2029, a uma CAGR de 25,4%. No entanto, o comércio eletrônico atualmente representa apenas 0,6% do total do varejo de café, indicando um espaço significativo para crescimento no canal online.

O Mercado Livre gerou USD 830 milhões em valor bruto de mercadoria (GMV) de supermercado em 2024, tornando-se a principal plataforma de comércio eletrônico do Brasil para alimentos e bebidas embalados. Isso posiciona a plataforma como um canal-chave de descoberta para marcas de café RTD que buscam contornar os intermediários tradicionais do varejo. Além disso, o marketplace business-to-business (B2B) BEES da Ambev e o serviço direto ao consumidor Ze Delivery estão expandindo suas ofertas de produtos de terceiros, incluindo bebidas RTD não alcoólicas. Essas plataformas utilizam a infraestrutura logística e os relacionamentos com clientes da Ambev para fortalecer o ecossistema de bebidas, possibilitando a distribuição de café RTD para bares, restaurantes e pequenos varejistas.

Análise Geográfica

O mercado de café pronto para beber no Brasil está concentrado principalmente na região Sudeste, que inclui São Paulo, Rio de Janeiro, Minas Gerais e Espírito Santo. Essa região representa 60% da população nacional, possui uma renda per capita acima da média nacional e conta com uma forte cultura do café profundamente arraigada nas rotinas diárias. A Nestlé comprometeu-se com um investimento de BRL 1 bilhão até 2026, com foco em café RTD em dose individual e máquinas de venda automática fora do lar em áreas metropolitanas. Essa iniciativa tem como alvo consumidores com menos de 24 anos que priorizam a conveniência e estão abertos a explorar novos formatos de café. Em São Paulo, as cafeterias relatam que o café gelado contribui com 12% do total das vendas, sendo os consumidores com menos de 30 anos o maior grupo de compradores. Isso ressalta a região Sudeste como o centro de adoção do café frio, tendência que se espera persistir até 2030.

A região Nordeste, que inclui Bahia, Pernambuco, Ceará e Maranhão, representa uma oportunidade crescente devido ao aumento da renda disponível, à crescente urbanização e a um perfil demográfico jovem que se alinha ao público-alvo do café RTD. No entanto, a falta de infraestrutura de cadeia fria nessa região resulta em maiores custos de logística e riscos de deterioração. Esses desafios tornam os formatos de café RTD estável em temperatura ambiente, que utilizam processamento a temperaturas ultra-altas (UHT) e embalagens assépticas, mais favoráveis em comparação com as garrafas de politereftalato de etileno (PET) refrigeradas e as latas de metal.

As regiões Norte e Centro-Oeste permanecem mercados menos desenvolvidos devido à baixa densidade populacional, menor renda per capita e infraestrutura de cadeia fria limitada. Apesar desses desafios, essas regiões apresentam potencial de crescimento de longo prazo à medida que a urbanização se acelera e os formatos de varejo moderno se expandem. A infraestrutura de transporte e logística do Brasil requer investimento equivalente a 2,26% do produto interno bruto (PIB) para atender à demanda. No entanto, os gastos atuais representam apenas 0,39% do PIB, resultando em um déficit de 1,87 ponto percentual. Essa lacuna afeta de forma desproporcional as regiões do interior e oferece uma vantagem competitiva para o café RTD estável em temperatura ambiente, que pode contornar as limitações da cadeia fria.

Cenário Competitivo

O mercado de café pronto para beber no Brasil apresenta consolidação moderada, com investimentos significativos por parte das principais empresas. O investimento de BRL 1 bilhão da Nestlé até 2026, o compromisso de BRL 7 bilhões da Coca-Cola até 2025 e os gastos de BRL 1,2 bilhão da PepsiCo em 2023 evidenciam os esforços dos grandes players para estabelecer linhas de produção dedicadas de café RTD, expandir redes de distribuição e implementar campanhas de marketing. Essas iniciativas criam desafios para que concorrentes de menor porte entrem no mercado.

A aquisição pela JDE Peet's do negócio de café e chá da Maratá em janeiro de 2024 reflete uma estratégia de consolidação em que empresas globais de café adquirem marcas locais com redes de distribuição estabelecidas. Essa abordagem acelera a entrada no mercado e reduz o tempo e o custo necessários para construir o capital de marca de forma orgânica. Por outro lado, o fechamento de mais de 30 lojas e a saída de seis cidades pela Starbucks Brasil durante 2024 a 2025 demonstram que o capital de marca por si só não pode superar ineficiências operacionais ou altos custos de aluguel no varejo. No entanto, a Starbucks continua a sustentar a receita por meio da distribuição de produtos RTD por meio de redes de farmácias Drogal e supermercados, mesmo com a redução de sua presença em lojas físicas.

Existem oportunidades em formulações de café RTD funcionais que incluem proteína, adaptógenos, nootrópicos e prebióticos, atendendo à demanda dos consumidores por alerta matinal e produtividade vespertina. Além disso, os segmentos de café RTD com baixo teor de açúcar e orgânico estão alinhados com as regulamentações de rotulagem frontal da Agência Nacional de Vigilância Sanitária (ANVISA) e com a crescente conscientização dos consumidores sobre saúde. O marketplace business-to-business (B2B) BEES da Ambev e o serviço direto ao consumidor Ze Delivery fornecem canais de distribuição digital que reduzem as barreiras de entrada para marcas emergentes de café RTD. Essas plataformas permitem que marcas menores alcancem bares, restaurantes e pequenos varejistas sem depender de relacionamentos tradicionais com distribuidores.

Líderes do Setor de Café Pronto para Beber (RTD) no Brasil

Nestlé S.A.

The Coca-Cola Company

Starbucks Corporation

PepsiCo Inc.

WOW! Nutrition

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Oxxo (FEMSA) introduziu a marca de café Andatti em sua rede de 564 lojas no Brasil, adicionando 184 novas unidades no último ano. A iniciativa posiciona o café pronto para beber (RTD) como um fator-chave de fluxo de clientes e contribuinte para margens mais elevadas nos canais de lojas de conveniência. O lançamento foca em atender aos consumidores em movimento na área metropolitana de São Paulo e está alinhado com a estratégia de expansão mais ampla da Oxxo no mercado de lojas de conveniência fragmentado do Brasil.

- Abril de 2024: A Nestlé introduziu o Nescafé RTD no Brasil, oferecendo variantes de latte, cappuccino e mocha com sabores de chocolate e caramelo. O produto tem como alvo consumidores com menos de 24 anos, com uma taxa de crescimento anual projetada de 15% para seu portfólio de café RTD, superando a taxa de crescimento do mercado de café brasileiro mais amplo de 5 a 6%. Esse lançamento é respaldado pelo plano de investimento de BRL 1 bilhão da Nestlé até 2026, com ênfase em formatos de dose individual e máquinas de venda automática fora do lar em áreas metropolitanas.

- Março de 2024: A Louis Dreyfus Company adquiriu a Café Cacique SA, exportadora brasileira de café solúvel, para fortalecer sua posição na cadeia de fornecimento global de café e acessar a infraestrutura de sourcing, processamento e exportação de café do Brasil. Essa aquisição oferece à Louis Dreyfus capacidades de integração vertical, potencialmente apoiando o fornecimento de ingredientes de café pronto para beber (RTD) para marcas multinacionais.

Escopo do Relatório do Mercado de Café Pronto para Beber (RTD) no Brasil

O café pronto para beber (café RTD) refere-se a bebidas de café embaladas e pré-preparadas que estão prontas para consumo sem necessidade de preparo adicional. Esses produtos são geralmente vendidos em embalagens individuais, como latas, garrafas ou caixinhas, e são desenvolvidos para consumo em movimento.

O mercado de café pronto para beber do Brasil é segmentado por tipo de embalagem em garrafas, latas e outros tipos de embalagem. Com base no tipo de produto, o mercado é segmentado em cold brew e outros cafés RTD. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas especializadas, lojas online e outros canais de distribuição.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor em milhões de USD.

| Cold Brew |

| Café Gelado |

| Outros Cafés RTD |

| Garrafas PET |

| Garrafas de Vidro |

| Latas de Metal |

| Embalagens Assépticas (Tetra Pak, caixinhas, sachês) |

| Outros |

| On-Trade | |

| Off-Trade | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejo Online | |

| Outros Canais de Distribuição |

| Por Tipo | Cold Brew | |

| Café Gelado | ||

| Outros Cafés RTD | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Latas de Metal | ||

| Embalagens Assépticas (Tetra Pak, caixinhas, sachês) | ||

| Outros | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de café pronto para beber no Brasil em 2026?

O tamanho do mercado de café pronto para beber no Brasil é de USD 7,1 milhões em 2026 e está previsto para atingir USD 11,54 milhões até 2031.

Qual tipo está crescendo mais rapidamente dentro deste segmento de bebidas?

O cold brew está projetado para se expandir a uma CAGR de 11,37% entre 2026 e 2031, superando o café gelado e outros formatos prontos para beber.

Qual é a participação dos canais off-trade?

Os canais off-trade capturam 69,78% do valor de 2025 e estão projetados para crescer a uma CAGR de 10,87% impulsionados pelo crescimento do comércio eletrônico e das vendas em lojas de conveniência.

Por que as latas de metal estão ganhando força?

As latas de metal combinam total reciclabilidade, resfriamento rápido e estética de bebida energética, impulsionando uma CAGR de 11,42% até 2031.

Página atualizada pela última vez em: