Tamanho e Participação do Mercado de Laticínios do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 19.53 Bilhões de dólares |

| Tamanho do Mercado (2030) | 24.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laticínios do Oriente Médio por Mordor Intelligence

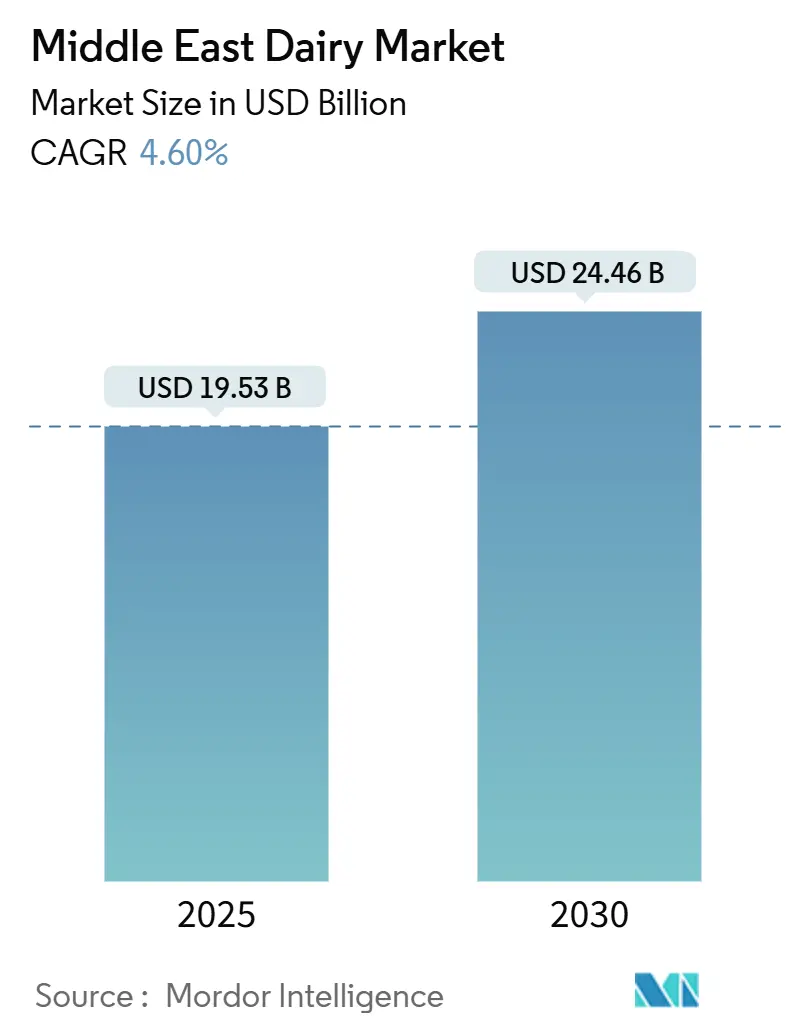

O tamanho do mercado de laticínios do Oriente Médio está em USD 19,53 bilhões em 2025 e tem previsão de atingir USD 24,46 bilhões até 2030, refletindo uma CAGR de 4,60%. Este crescimento é impulsionado pela população jovem da região, pela crescente demanda por produtos lácteos funcionais e por melhorias na logística de cadeia de frio. Embora o leite permaneça o maior contribuinte em termos de valor, o iogurte está ganhando espaço devido a inovações probióticas e formatos convenientes. A expansão dos canais de varejo moderno é complementada pela recuperação dos centros turísticos, o que está impulsionando o consumo de laticínios premium. Os governos da região, particularmente na Arábia Saudita e nos Emirados Árabes Unidos, estão promovendo ativamente dietas mais saudáveis. Por meio de campanhas públicas, subsídios e incentivos, estão encorajando os fabricantes a produzir produtos lácteos fortificados e funcionais, resultando em maior consumo de mercado e maior conscientização dos consumidores. A Arábia Saudita lidera o mercado com seu foco em escala e investimentos em segurança alimentar, enquanto os Emirados Árabes Unidos aproveitam sua ênfase em produtos orgânicos e sua posição como centro comercial. A transição dos canais de vendas tradicionais para formatos de varejo moderno — como supermercados, hipermercados e plataformas online — aumenta a acessibilidade e a conveniência para o consumidor. Embora desafios como a escassez de água e o aumento dos custos de ração afetem a produção, os programas governamentais de nutrição estão criando uma demanda institucional estável e apoiando o crescimento das capacidades de processamento doméstico.

Principais Conclusões do Relatório

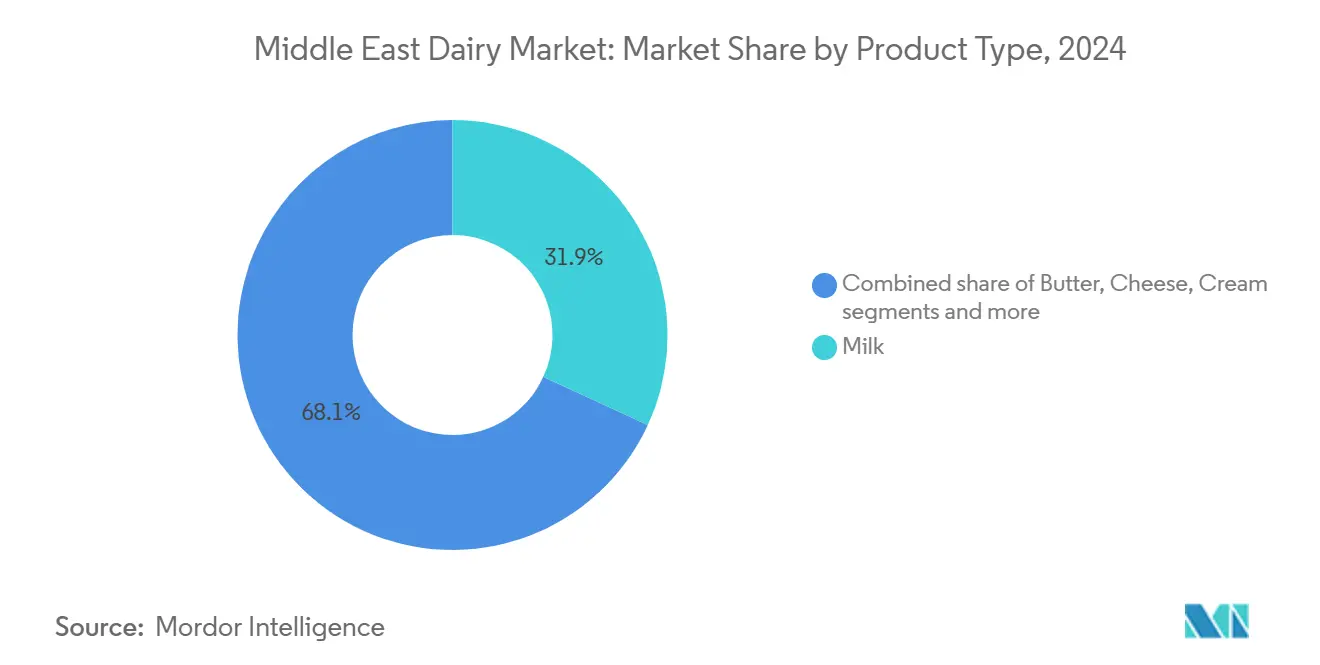

- Por tipo de produto, o leite detinha 31,87% da participação no tamanho do mercado de laticínios do Oriente Médio em 2024, enquanto o iogurte avança a uma CAGR de 4,97% até 2030.

- Por canal de distribuição, o consumo fora do local representou 66,23% do tamanho do mercado de laticínios do Oriente Médio em 2024, e o consumo no local registra a maior CAGR projetada de 4,86% até 2030.

- Por geografia, a Arábia Saudita detinha 32,56% da participação no mercado de laticínios do Oriente Médio em 2024, enquanto o segmento dos Emirados Árabes Unidos tem projeção de expansão a uma CAGR de 5,24% até 2030.

Tendências e Perspectivas do Mercado de Laticínios do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente demanda por laticínios funcionais/fortificados (probióticos, sem lactose) | +0.8% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2 a 4 anos) |

| Crescente interesse dos consumidores por produtos lácteos convenientes e prontos para consumo | +0.7% | Global, mais forte nos Emirados Árabes Unidos e na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Rápido crescimento do varejo alimentar moderno e da logística de cadeia de frio | +0.9% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Expansão de programas de leite escolar e nutrição | +0.6% | Regional, com ganhos iniciais no Iraque e no Iêmen | Médio prazo (2 a 4 anos) |

| Campanhas governamentais de saúde e bem-estar | +0.5% | Arábia Saudita, Emirados Árabes Unidos, Bahrein | Médio prazo (2 a 4 anos) |

| Diversificação de sabores, formatos e alegações de benefícios à saúde | +0.4% | Arábia Saudita, Emirados Árabes Unidos, Catar | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por laticínios funcionais/fortificados (probióticos, sem lactose)

Nos mercados do Golfo, a crescente consciência sobre saúde entre os consumidores está impulsionando a demanda por produtos lácteos probióticos e sem lactose. Os marcos regulatórios estão progressivamente validando alegações relacionadas à saúde, promovendo ainda mais a adoção de laticínios funcionais. Por exemplo, os Emirados Árabes Unidos estão prestes a lançar o laban orgânico Meliha em fevereiro de 2025, direcionado a consumidores preocupados com a saúde que priorizam os benefícios nutricionais e digestivos do leite fermentado tradicional, agora oferecido em embalagens modernas e convenientes. Da mesma forma, a produção local de produtos probióticos Actimel na Arábia Saudita destaca as eficiências de custo alcançadas por meio da fabricação de laticínios funcionais em larga escala. Além disso, o leite de camela está ganhando espaço como uma alternativa premium, apoiado por operações em escala industrial que atendem às preferências de nicho dos consumidores. Os requisitos de certificação halal, embora representem barreiras de entrada para alguns participantes, também protegem os produtores domésticos de importações não conformes. Este marco regulatório ressalta o crescente reconhecimento de que a demanda por produtos lácteos funcionais está superando a capacidade de oferta certificada. Consequentemente, essa lacuna entre oferta e demanda representa uma oportunidade significativa para os produtores regionais se diferenciarem por meio de qualidade e conformidade, permitindo-lhes capturar uma maior participação de mercado.

Rápido crescimento do varejo alimentar moderno e da logística de cadeia de frio

Os investimentos em infraestrutura em redes de distribuição com controle de temperatura estão desbloqueando o acesso a segmentos de mercado anteriormente inexplorados, particularmente em cidades secundárias onde o varejo tradicional é predominante. O mercado de cadeia de frio dos Emirados Árabes Unidos experimentou um crescimento significativo, com Dubai e Abu Dhabi respondendo por dois terços das instalações da região. Ao mesmo tempo, a Arábia Saudita está liderando a expansão da cadeia de frio em toda a região MENA. A conclusão da Etihad Rail está transformando o transporte de mercadorias sensíveis à temperatura em todo os Emirados Árabes Unidos. Este desenvolvimento não apenas reduz os custos logísticos, mas também permite que produtores menores alcancem redes de distribuição mais amplas sem exigir investimentos substanciais em armazenamento refrigerado. A instalação de armazenamento de 300.000 toneladas métricas da Al Dahra em Fujairah, juntamente com sua parceria com a Etihad Rail, destaca como a otimização da cadeia de suprimentos de ração melhora a resiliência do setor de laticínios ao reduzir a volatilidade dos insumos. A expansão do varejo moderno está impulsionando a demanda por formatos de embalagem premium. O investimento de USD 11,5 milhões da Tetra Pak na instalação de Mleiha em Sharjah reflete a confiança dos fornecedores de tecnologia na adoção de embalagens sustentáveis nas operações de laticínios da região.

Expansão de programas de leite escolar e nutrição

As iniciativas governamentais de nutrição estabelecem canais de demanda previsíveis por meio de compras institucionais. Esta estratégia não apenas evita as pressões das margens do varejo, mas também melhora a capacidade de produção local. As especificações de compras governamentais frequentemente priorizam fornecedores locais com certificações de qualidade reconhecidas. Esta abordagem proporciona aos produtores domésticos uma vantagem competitiva ao mesmo tempo em que reduz a dependência de importações. Nos Emirados Árabes Unidos, a legislação estratégica de estoques de commodities alimentares exige que o Ministério da Economia monitore as tendências de consumo de laticínios e as obrigações dos fornecedores, destacando o papel ativo do governo na manutenção da estabilidade do mercado e da segurança do abastecimento. Na Arábia Saudita, o Ministério da Educação enfatizou o impacto de sua iniciativa nacional de nutrição escolar. Atendendo a 5,2 milhões de estudantes em 35.000 escolas, este programa criou uma demanda institucional estável, avaliada em aproximadamente USD 400 milhões em 2024[1]Fonte: Ministério da Educação da Arábia Saudita, "Dados e Estatísticas", moe.gov.sa. Concebido para combater a desnutrição infantil, a iniciativa determina o fornecimento diário de leite aos estudantes. Além disso, apoia os produtores locais de laticínios por meio de políticas de compras preferenciais, garantindo que os fornecedores domésticos se beneficiem. O programa também foi ampliado para incluir variantes de leite fortificado enriquecido com nutrientes como cálcio, vitamina D e ferro. Essas opções fortificadas abordam deficiências nutricionais específicas identificadas em pesquisas nacionais de saúde, com o objetivo de melhorar os resultados gerais de saúde dos estudantes.

Campanhas governamentais de saúde e bem-estar

As campanhas de saúde pública estão influenciando as preferências dos consumidores em direção a produtos lácteos com benefícios nutricionais verificados, criando oportunidades para produtores com forte posicionamento voltado para a saúde. A campanha "Hábitos Saudáveis" da Arábia Saudita aborda hábitos alimentares inadequados por meio da educação, enquanto a iniciativa "Alimentação para a Vida" dos Emirados Árabes Unidos, apoiada pelo marco da Estratégia Nacional de Nutrição 2030, promove dietas mais saudáveis a partir de sistemas alimentares sustentáveis. Em 2024, o governo federal alocou AED 5 bilhões para a saúde, conforme relatado pelo Conselho Empresarial Estados Unidos-Emirados Árabes Unidos[2]Fonte: O Conselho Empresarial EUA-EAU, "Setor de Saúde e Ciências da Vida dos EAU", usuaebusiness.org. O esquema de rotulagem Nutri-Mark de Abu Dhabi introduz um sistema de classificação de A a E para alimentos embalados, incluindo produtos lácteos, promovendo a transparência que recompensa formulações de maior qualidade com melhor posicionamento nas prateleiras e reconhecimento dos consumidores. A Pesquisa Nacional de Saúde e Nutrição dos Emirados Árabes Unidos de 2024 fornece uma base para intervenções baseadas em evidências direcionadas à deficiência de vitamina D e anemia, condições em que os produtos lácteos fortificados oferecem soluções práticas. Essas campanhas de saúde pública estão impulsionando mudanças mensuráveis na demanda em direção a produtos com alegações de saúde comprovadas, beneficiando produtores que se concentram em melhorias nutricionais e conformidade regulatória em vez de posicionamento de commodities. As mensagens sobre obesidade e doenças não transmissíveis incentivam a adoção de opções lácteas com açúcar reduzido, menor teor de gordura e funcionais. Os produtores estão respondendo com leites com baixo teor de gordura, iogurtes com açúcar reduzido e bebidas fortificadas projetadas para se alinhar às diretrizes alimentares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de água e altos custos de importação de ração | -1.2% | Arábia Saudita, Emirados Árabes Unidos, repercussão regional | Longo prazo (≥ 4 anos) |

| Crescente preferência por alternativas de origem vegetal | -0.3% | Emirados Árabes Unidos, Catar, centros urbanos | Médio prazo (2 a 4 anos) |

| Taxas de listagem no varejo e corrida de promoções de preços comprimindo as margens dos produtores | -0.5% | Regional, concentrado no varejo moderno | Curto prazo (≤ 2 anos) |

| Crescente risco geopolítico de frete sobre insumos lácteos importados | -0.4% | Regional, afetando mercados dependentes de importações | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de água e altos custos de importação de ração

O clima árido da região e os limitados recursos hídricos renováveis aumentam significativamente os custos de produção, representando desafios para a escalabilidade da produção de laticínios. Produzir um litro de leite no país requer aproximadamente 1.000 litros de água, superando a média global de 700 litros. Esse maior consumo de água é atribuído principalmente às necessidades de resfriamento impulsionadas pelas temperaturas extremas da região. Para resolver esses problemas, os principais produtores de laticínios estão implementando tecnologias avançadas de reciclagem de água e sistemas de irrigação de precisão. Por exemplo, a Almarai, um participante-chave do mercado, estabeleceu instalações avançadas de tratamento, alcançando uma taxa de reciclagem de água de 56%. Além disso, o governo saudita está ativamente conservando os recursos hídricos ao descontinuar a produção de trigo e redirecionar o apoio agrícola para o cultivo de culturas mais eficientes no uso da água. Essas iniciativas visam aumentar a produtividade e reduzir as emissões, demonstrando um foco regional no equilíbrio entre eficiência operacional e restrições de recursos.

Crescente preferência por alternativas de origem vegetal

No Oriente Médio, as preferências culturais por produtos lácteos tradicionais têm desacelerado o crescimento da adoção de proteínas alternativas. No entanto, os consumidores urbanos estão cada vez mais explorando opções de origem vegetal devido a preocupações com saúde e sustentabilidade. Em 2024, 10% da população da Arábia Saudita se identifica como vegetariana ou vegana, de acordo com a Farmlandgrab[3]Fonte: Farmlandgrab, "Down on the farm", farmlandgrab.org. A produção limitada de alternativas de origem vegetal localmente criou uma dependência de importações, o que reduz a pressão competitiva sobre os produtores domésticos de laticínios. Além disso, os requisitos de certificação halal para produtos de origem vegetal acrescentam desafios para marcas internacionais que entram no mercado. Embora as avaliações regionais do sistema alimentar destaquem a sustentabilidade e a resiliência — fatores que poderiam apoiar as opções de origem vegetal em contextos com restrição de recursos —, os padrões de consumo atuais ainda favorecem os laticínios. Iniciativas como a fazenda Mleiha de Sharjah nos Emirados Árabes Unidos refletem uma estratégia defensiva, abordando preocupações de sustentabilidade enquanto mantém a dominância do setor de laticínios. Apesar da disponibilidade de proteínas alternativas, as campanhas governamentais de nutrição promovem dietas equilibradas em vez de substituições de origem vegetal, indicando um ambiente político que continua a apoiar o crescimento do consumo de laticínios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Leite Enfrenta a Inovação do Iogurte

O leite mantém uma participação de mercado dominante de 31,87% em 2024, impulsionado pela demanda institucional e pelo consumo doméstico. O leite fresco se beneficia de programas de nutrição escolar e compras governamentais que priorizam fornecedores locais, com o leite orgânico Mleiha dos Emirados Árabes Unidos se distinguindo pelo teor de proteína A2A2 e um nível premium de 4% de gordura. A vida útil prolongada do leite UHT e sua distribuição mais ampla são cruciais, particularmente para produtos de leite de camela destinados a mercados internacionais. A Camelicious, por exemplo, obteve aprovação para exportação para a União Europeia e certificação halal da Malásia, possibilitando a expansão global. O leite condensado e em pó atendem às necessidades de serviços de alimentação e ao estoque de emergência, enquanto as variedades de leite com sabor, incluindo opções de chocolate, tâmara e morango, atraem consumidores mais jovens.

O iogurte, impulsionado por avanços probióticos e embalagens convenientes, destaca-se como o segmento de crescimento mais rápido, com uma CAGR de 4,97% projetada até 2030. Esse crescimento reflete a crescente consciência sobre saúde, com iogurtes para beber competindo com as opções tradicionais de colher para consumo em movimento. No segmento de queijos, variedades naturais como cheddar e parmesão atendem aos serviços de alimentação, enquanto os queijos processados se concentram na conveniência do varejo. As sobremesas lácteas, particularmente o sorvete, se beneficiam da recuperação do turismo e da expansão do setor de hospitalidade. Os produtos de creme, incluindo variedades frescas, para culinária e para chantilly, apoiam o crescimento no setor de serviços de alimentação. As bebidas de leite fermentado mantêm importância cultural, embora seu crescimento fique atrás das formulações inovadoras de iogurte com benefícios funcionais. O segmento de manteiga, apesar da concorrência das importações, sustenta sua presença no mercado por meio de vantagens de produção local e conformidade com a certificação halal.

Por Canal de Distribuição: Liderança do Consumo Fora do Local Encontra a Recuperação do Consumo no Local

Os canais de varejo moderno, como supermercados, hipermercados e lojas de conveniência, detêm uma participação de mercado de 66,23% em 2024. Esses canais oferecem armazenamento com controle de temperatura e uma gama diversificada de produtos. Os supermercados e hipermercados estão se expandindo, apoiados por investimentos em infraestrutura de cadeia de frio e pela crescente preferência dos consumidores por compras em um único local. Por exemplo, a Union Coop introduziu os produtos lácteos orgânicos de Sharjah em suas filiais de Dubai. O varejo online também está ganhando espaço, impulsionado pelas capacidades de entrega na última milha e pelos modelos de assinatura. No entanto, a necessidade de controle de temperatura em determinados produtos limitou seu crescimento em comparação com as categorias de mercearia de temperatura ambiente. Os varejistas especializados se concentram em produtos premium e orgânicos, enquanto as lojas de conveniência atendem a compras por impulso e necessidades de consumo imediato.

Os segmentos de consumo no local estão experimentando um forte crescimento de CAGR de 4,86%, impulsionado pela recuperação do setor de hospitalidade e pela expansão do turismo, que estão impulsionando o consumo premium. Esse crescimento destaca a revitalização da indústria de hospitalidade e o desenvolvimento mais amplo dos serviços de alimentação. A participação da Mazoon Dairy na HORECA 2024 demonstra a ênfase do setor nos canais de hotéis, restaurantes e cafés. O setor de serviços de alimentação prioriza qualidade consistente, preços competitivos e cadeias de suprimentos confiáveis, favorecendo produtores estabelecidos com vantagens de escala. O crescimento do turismo nos Emirados Árabes Unidos e na Arábia Saudita está aumentando a demanda por produtos lácteos premium em ambientes de hospitalidade. Além disso, a crescente cultura de cafés está impulsionando a necessidade de leite e creme de alta qualidade em cafés especiais. Os canais de distribuição emergentes, como clubes de atacado e postos de gasolina, combinam conveniência com opções de compra em grandes quantidades. No entanto, sua penetração no mercado permanece menor em comparação com os formatos de varejo tradicionais.

Análise Geográfica

A Arábia Saudita detém uma participação de mercado de 32,56% em 2024, impulsionada por sua forte produção doméstica e ênfase estratégica na segurança alimentar. O reino alcançou a autossuficiência em laticínios e está ativamente diversificando para aves, frutos do mar e carne vermelha, apoiado pelo extenso programa de investimentos de USD 4,8 bilhões da Almarai. No entanto, a escassez de água está provocando mudanças estruturais. A Estratégia Nacional da Água 2030 limita o cultivo de forragem, aumentando a dependência de ração importada. Essa mudança eleva os custos, tornando as operações integradas e a eficiência da cadeia de suprimentos mais vantajosas. O governo apoia os importadores de ração enquanto promove a sustentabilidade. O Ministério do Meio Ambiente, Água e Agricultura está incentivando os criadores de gado a adotar ração composta por meio de serviços de extensão.

Os Emirados Árabes Unidos estão experimentando um crescimento rápido, com uma CAGR de 5,24% projetada até 2030. Aproveitando sua posição como centro comercial e líder em inovação, os Emirados Árabes Unidos estão mirando segmentos de mercado premium por meio de iniciativas de laticínios orgânicos e industrialização do leite de camela. Por exemplo, a fazenda de laticínios orgânicos Mleiha de Sharjah investiu USD 11,5 milhões em tecnologia, estabelecendo as primeiras capacidades de produção orgânica integrada dos Emirados Árabes Unidos. Seu leite com proteína A2A2, com 4% de teor de gordura, está posicionado como um produto premium no mercado varejista de Dubai. Além disso, a Emirates Industry for Camel Milk Products opera a primeira instalação avançada de ordenha de camelas do mundo com aprovação para exportação para a União Europeia. A empresa pretende expandir sua marca Camelicious para 30 mercados globais até 2030. A legislação de commodities alimentares dos Emirados Árabes Unidos reflete o apoio sistemático do governo, exigindo o monitoramento do consumo de laticínios e das obrigações dos fornecedores para garantir a estabilidade do mercado e a segurança do abastecimento. Além disso, com dois terços da infraestrutura de cadeia de frio da região localizada em Dubai e Abu Dhabi, os produtos sensíveis à temperatura podem ser distribuídos em áreas geográficas mais amplas.

O Catar, o Bahrein, Omã, o Kuwait e o Irã, embora detendo participações de mercado menores, permanecem estrategicamente significativos devido às suas capacidades de produção especializadas e conexões comerciais regionais. A Baladna do Catar alcançou rapidamente a autossuficiência, apoiada por USD 3,5 bilhões em investimentos argelinos e USD 250 milhões em operações sírias. A Mazoon Dairy de Omã aproveita as vantagens da produção local para reduzir os tempos de transporte e melhorar a frescura dos produtos. A empresa também está mirando o crescimento no setor de hospitalidade ao participar da HORECA 2024. No Irã, as políticas governamentais e os marcos de subsídios influenciam os padrões de consumo de laticínios e moldam as estratégias de substituição de importações.

Cenário Competitivo

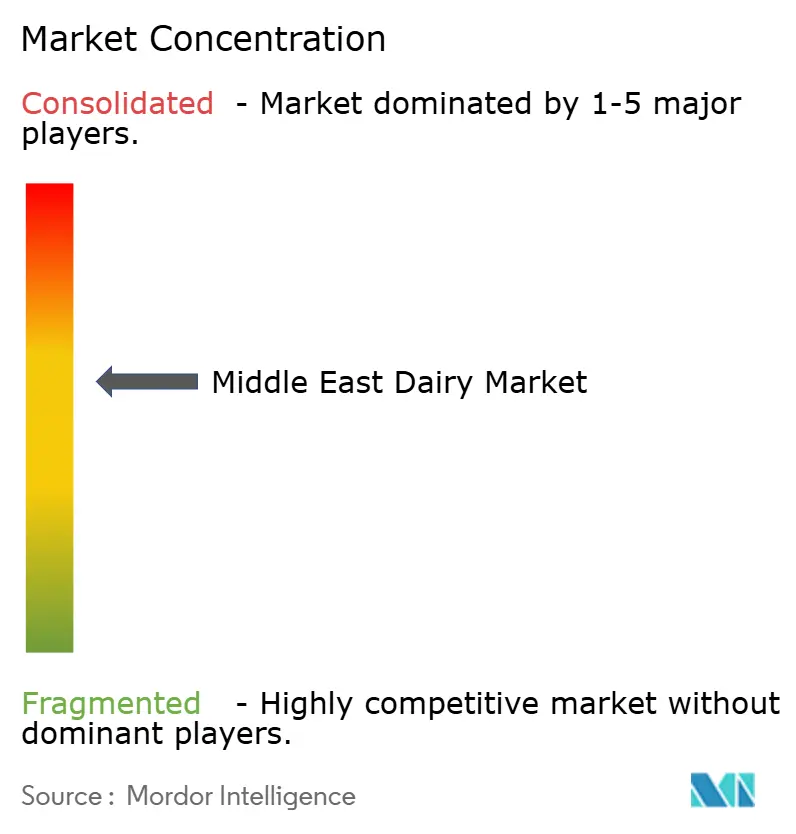

O mercado de laticínios do Oriente Médio exibe concentração moderada, com players estabelecidos empregando estratégias de integração vertical. Simultaneamente, produtores orgânicos e especializados emergentes estão desafiando os concorrentes tradicionais ao enfatizar a sustentabilidade e a diferenciação de produtos premium. A Almarai aproveita sua escala e diversificação para manter sua posição competitiva. A adoção de tecnologia está avançando por meio de colaborações com fornecedores de equipamentos. Por exemplo, a Tetra Pak investiu USD 11,5 milhões na instalação de Mleiha em Sharjah para melhorar a embalagem sustentável e a automação do processamento. As oportunidades de crescimento são evidentes em produtos lácteos funcionais, produção orgânica e industrialização do leite de camela, onde aprovações regulatórias e infraestrutura especializada oferecem vantagens aos primeiros entrantes.

Os principais players do mercado incluem Almarai Company, Arla Foods AmbA, Danone SA, Saudia Dairy and Foodstuff Company (SADAFCO) e The National Agricultural Development Company (NADEC). O mercado de laticínios da Arábia Saudita é composto por uma combinação de empresas domésticas e internacionais que empregam diversas estratégias. As empresas estão focando na inovação de produtos, enfatizando produtos com rótulo limpo, opções orgânicas e ofertas de laticínios funcionais para atender às preferências mutáveis dos consumidores. A transformação digital está impulsionando melhorias operacionais. Além disso, as empresas estão expandindo as capacidades de produção por meio da construção de novas instalações, modernização das existentes e fortalecimento das redes de distribuição para melhorar a penetração no mercado e a disponibilidade de produtos.

Os disruptores emergentes estão aproveitando a sustentabilidade e as estratégias diretas ao consumidor para capturar segmentos de mercado premium. Por exemplo, os laticínios orgânicos Mleiha, apoiados pelo governo de Sharjah, alcançaram um feito inédito nos Emirados Árabes Unidos ao integrar operações da fazenda ao varejo, contornando os canais de distribuição tradicionais. Os requisitos de certificação halal de organizações como a Dar El Fatwa criam barreiras de entrada, concedendo acesso ao mercado a produtores regionais conformes enquanto limitam a concorrência internacional. Isso é ilustrado pela UTRIX, que obteve a certificação em dezembro de 2024, permitindo que seus aditivos para ração libaneses entrassem no mercado do Oriente Médio. A dinâmica competitiva favorece cada vez mais os produtores com forte conformidade com critérios ESG. A Almarai exemplifica isso com suas abrangentes políticas de sustentabilidade, que abordam o bem-estar animal, a gestão ambiental e o abastecimento ético, alinhando-se com os padrões internacionais e os objetivos da Visão 2030 do governo. A resiliência da cadeia de suprimentos está se tornando um diferenciador crítico, pois os riscos geopolíticos de frete e a escassez de água recompensam as operações integradas com diversificação de abastecimento e flexibilidade operacional.

Líderes do Setor de Laticínios do Oriente Médio

Almarai Company

Arla Foods Amba

Danone SA

Saudia Dairy and Foodstuff Company (SADAFCO)

The National Agricultural Development Company (NADEC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Sawani, apoiada pelo Fundo de Investimento Público e proprietária da marca NOUG, colaborou com a GEA, uma especialista alemã em sistemas modernos de ordenha, para estabelecer sua fazenda modelo. Esta instalação de ponta produz 500.000 litros de leite de camela mensalmente.

- Janeiro de 2025: A Almarai, a maior produtora de laticínios da Arábia Saudita, preparada para um crescimento substancial, revelou um investimento de USD 4,8 bilhões como parte de seu novo plano estratégico quinquenal. Este movimento ressalta a dedicação da Almarai em fortalecer a ambição da Visão 2030 da Arábia Saudita: alcançar a autossuficiência alimentar e reduzir as dependências de importação do país.

- Novembro de 2024: O Grupo Savola anunciou a distribuição de uma participação de 34,52% na Almarai a seus acionistas, uma transação avaliada em SAR 12,8 bilhões, significando uma grande reestruturação de propriedade na maior empresa de laticínios do Reino.

Escopo do Relatório do Mercado de Laticínios do Oriente Médio

| Manteiga | ||

| Queijo | Queijo Natural | Cheddar |

| Cottage | ||

| Ricota | ||

| Parmesão | ||

| Outros | ||

| Queijo Processado | ||

| Creme | Creme Fresco | |

| Creme para Culinária | ||

| Creme para Chantilly | ||

| Outros | ||

| Sobremesas Lácteas | Sorvete | |

| Cheesecakes | ||

| Sobremesas Congeladas | ||

| Outros | ||

| Leite | Leite Condensado | |

| Leite com Sabor | ||

| Leite Fresco | ||

| Leite UHT (Leite Ultra-alta Temperatura) | ||

| Leite em Pó | ||

| Iogurte | Para Beber | |

| De Colher | ||

| Bebidas de Leite Fermentado | ||

| Consumo no Local | |

| Consumo Fora do Local | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros |

| Emirados Árabes Unidos |

| Catar |

| Arábia Saudita |

| Bahrein |

| Omã |

| Kuwait |

| Irã |

| Restante do Oriente Médio |

| Por Tipo de Produto | Manteiga | ||

| Queijo | Queijo Natural | Cheddar | |

| Cottage | |||

| Ricota | |||

| Parmesão | |||

| Outros | |||

| Queijo Processado | |||

| Creme | Creme Fresco | ||

| Creme para Culinária | |||

| Creme para Chantilly | |||

| Outros | |||

| Sobremesas Lácteas | Sorvete | ||

| Cheesecakes | |||

| Sobremesas Congeladas | |||

| Outros | |||

| Leite | Leite Condensado | ||

| Leite com Sabor | |||

| Leite Fresco | |||

| Leite UHT (Leite Ultra-alta Temperatura) | |||

| Leite em Pó | |||

| Iogurte | Para Beber | ||

| De Colher | |||

| Bebidas de Leite Fermentado | |||

| Por Canal de Distribuição | Consumo no Local | ||

| Consumo Fora do Local | Lojas de Conveniência | ||

| Varejistas Especializados | |||

| Supermercados e Hipermercados | |||

| Varejo Online | |||

| Outros | |||

| Por País | Emirados Árabes Unidos | ||

| Catar | |||

| Arábia Saudita | |||

| Bahrein | |||

| Omã | |||

| Kuwait | |||

| Irã | |||

| Restante do Oriente Médio | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de laticínios do Oriente Médio em 2025?

Está avaliado em USD 19,53 bilhões e tem projeção de atingir USD 24,46 bilhões até 2030 a uma CAGR de 4,60%.

Qual país lidera a receita regional de laticínios?

A Arábia Saudita detém 32,56% de participação, beneficiando-se de fazendas integradas de grande escala e investimentos em segurança alimentar da Visão 2030.

Qual categoria de produto cresce mais rapidamente?

O iogurte registra uma CAGR de 4,97% devido a fórmulas probióticas e embalagens para beber em movimento.

Qual canal de distribuição cresce mais rapidamente?

Os segmentos de consumo no local estão experimentando um forte crescimento de CAGR de 4,86%.

Página atualizada pela última vez em: