Tamanho e Participação do Mercado de Lesão do Plexo Braquial nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

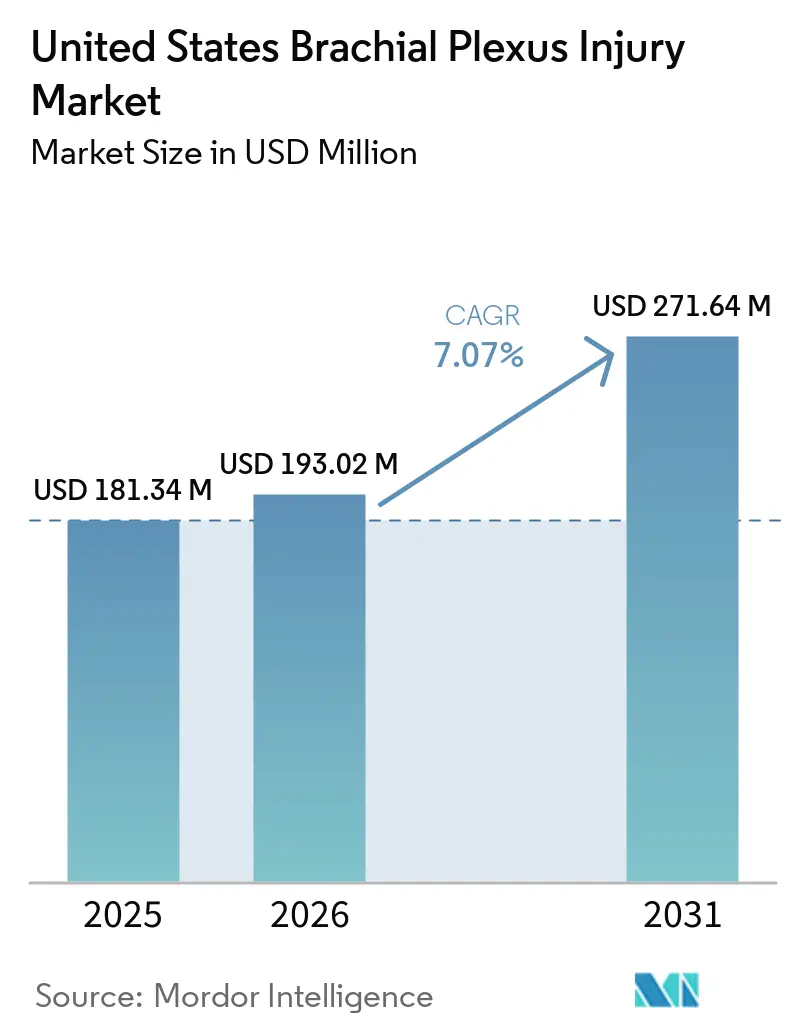

| Tamanho do mercado no ano base (2025) | 181.34 Milhões de dólares |

| Tamanho do Mercado (2026) | 193.02 Milhões de dólares |

| Tamanho do Mercado (2031) | 271.64 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lesão do Plexo Braquial nos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do mercado de lesão do plexo braquial nos Estados Unidos aumente de USD 181,34 milhões em 2025 para USD 193,02 milhões em 2026 e atinja USD 271,64 milhões até 2031, crescendo a um CAGR de 7,07% ao longo de 2026-2031.

O mercado de lesão do plexo braquial nos Estados Unidos é sustentado por um conjunto estável de lesões, com 15.000 novos casos relatados a cada ano em apresentações traumáticas e obstétricas, sendo que acidentes de motocicleta sozinhos responderam por 32,8% das lesões do plexo braquial em registros de trauma. O mercado de lesão do plexo braquial nos Estados Unidos também recebe demanda estrutural de casos relacionados ao nascimento, pois lesões do plexo braquial ao nascimento ocorreram em 1,2 por 1.000 nascidos vivos no país e permaneceram elevadas em comparação com outras nações industrializadas. Esse padrão mantém a demanda por procedimentos estável para trabalho diagnóstico precoce, intervenção microcirúrgica e longos percursos de reabilitação, especialmente em bebês com déficits persistentes nos membros superiores. O mercado de lesão do plexo braquial nos Estados Unidos também se beneficia de maior visibilidade de reembolso para reparo complexo de nervos, incluindo um novo Código de Procedimento de Nervo Nível 3 do CMS em 2026 e um aumento de 221% no reembolso de centros cirúrgicos ambulatoriais para reparo de aloenxerto nervoso desde 2019. Mesmo com esse suporte, atrasos no encaminhamento, a janela cirúrgica estreita de 3 a 6 meses e a oferta limitada de especialistas em nervos periféricos com formação em fellowship ainda moldam o quanto do mercado de lesão do plexo braquial nos Estados Unidos pode converter diagnóstico em cirurgia.

Principais Conclusões do Relatório

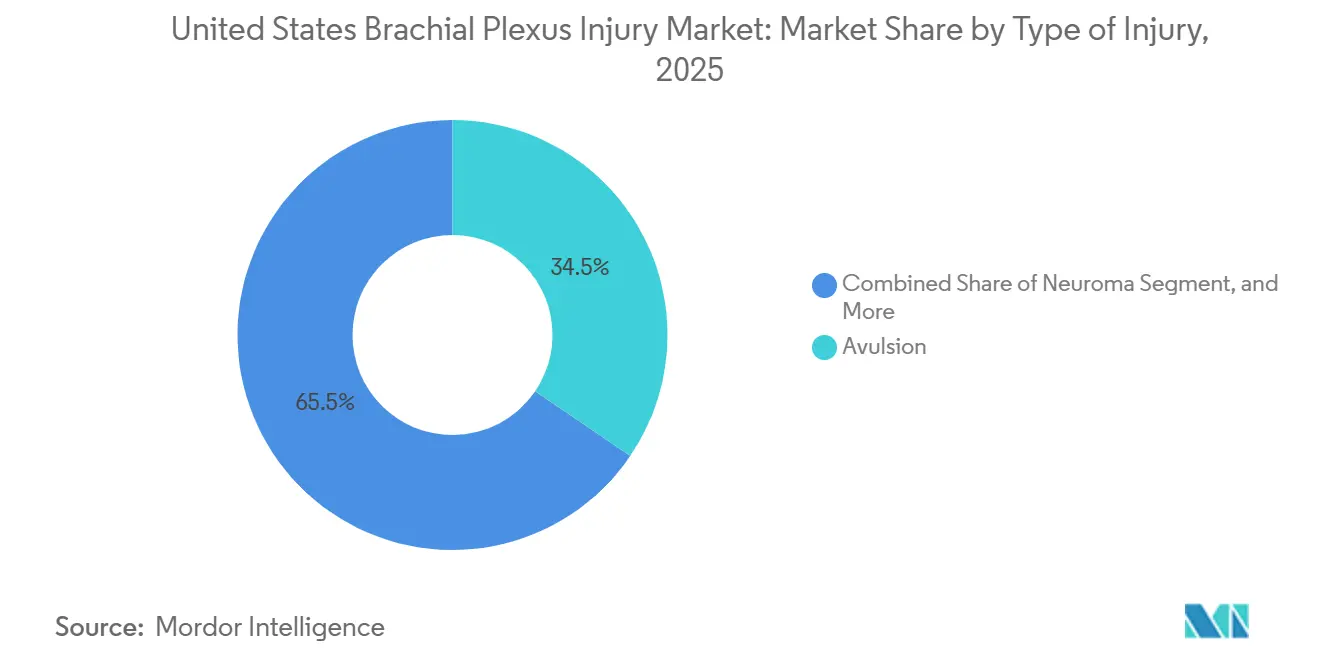

- Por tipo de lesão, a avulsão deteve 34,48% da participação do mercado de lesão do plexo braquial nos Estados Unidos em 2025, enquanto o neuroma deve expandir a um CAGR de 7,36% até 2031.

- Por tipo de tratamento, o tratamento cirúrgico respondeu por 51,17% do tamanho do mercado de lesão do plexo braquial nos Estados Unidos em 2025, enquanto a fisioterapia deve avançar a um CAGR de 8,87% até 2031.

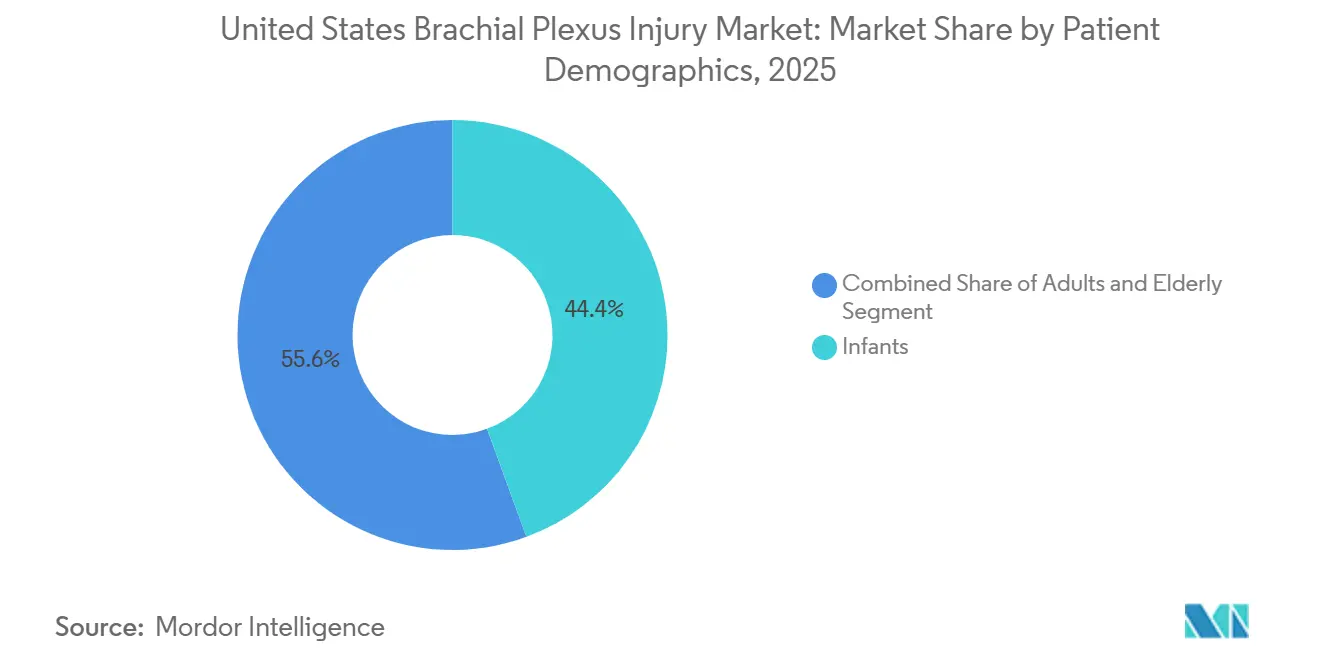

- Por dados demográficos do paciente, os bebês lideraram com 44,42% de participação na receita em 2025, enquanto o segmento de idosos deve crescer a um CAGR de 7,87% até 2031.

- Por método diagnóstico, o EMG representou 36,71% da participação na receita em 2025, enquanto a ressonância magnética deve expandir a um CAGR de 8,14% até 2031.

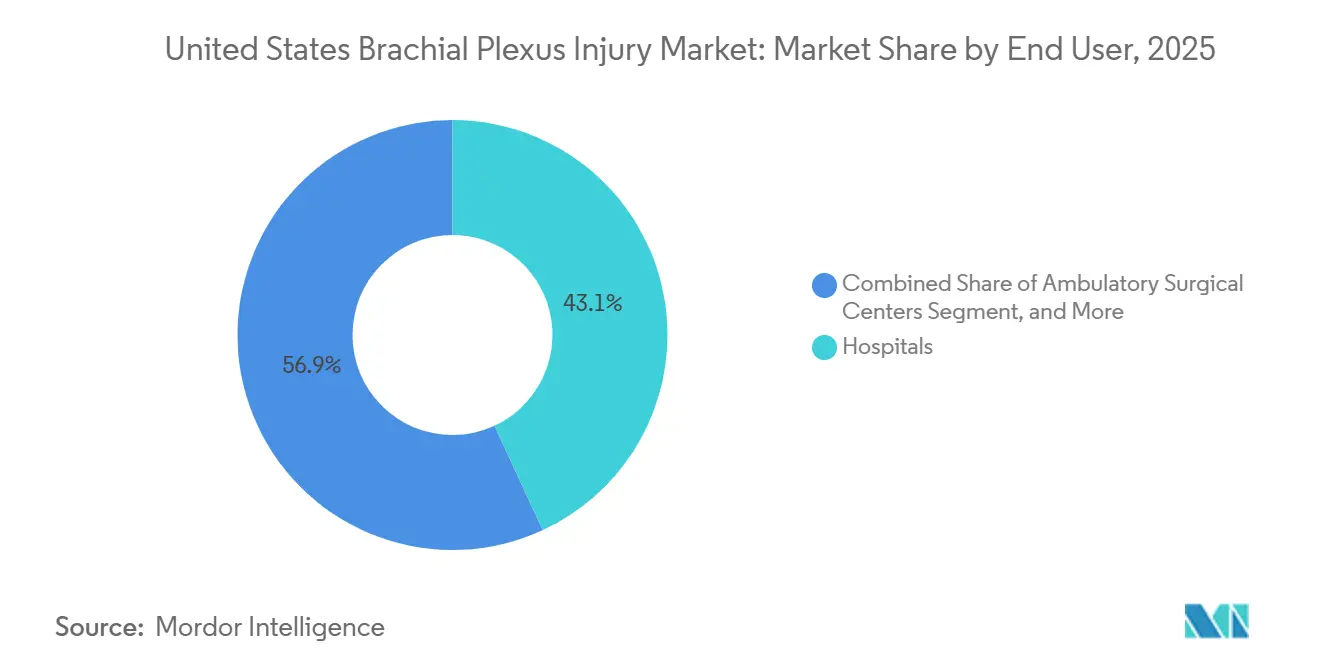

- Por usuário final, os hospitais detiveram 43,12% da participação do mercado de lesão do plexo braquial nos Estados Unidos em 2025, enquanto os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 7,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Lesão do Plexo Braquial nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de lesões traumáticas decorrentes de acidentes de trânsito e incidentes esportivos | +1.2% | Nacional, concentrado nos estados do Sul e do Meio-Oeste com altas taxas de participação em motociclismo e esportes | Curto prazo (≤ 2 anos) |

| Alta receptividade cirúrgica para avulsão grave de raiz e dano complexo ao plexo | +1.1% | Nacional, com ganhos iniciais de volume em centros médicos acadêmicos em Boston, Nova York, Chicago e Houston | Médio prazo (2-4 anos) |

| Crescente uso clínico de transferência nervosa e reconstrução microcirúrgica | +1.0% | Nacional, com adoção inicial concentrada em centros de trauma Nível I e programas acadêmicos de plexo braquial | Longo prazo (≥ 4 anos) |

| Adoção mais rápida de imagens assistidas por IA e monitoramento nervoso intraoperatório | +0.9% | Nacional, mais elevado nos centros terciários do Nordeste e da Costa Oeste com investimento em infraestrutura de imagem | Médio prazo (2-4 anos) |

| Ampliação do acesso a centros multidisciplinares de reconstrução nervosa e reabilitação | +0.8% | Nacional, com ganhos significativos nos estados do Sun Belt que experimentam expansão da infraestrutura de saúde | Médio prazo (2-4 anos) |

| Maior cobertura para cuidados reconstrutivos e de reabilitação medicamente necessários | +0.7% | Nacional, com cobertura de seguro privado impulsionando o volume no curto prazo enquanto a política do Medicare continua a evoluir | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Lesões Traumáticas Decorrentes de Acidentes de Trânsito e Incidentes Esportivos

Acidentes de motocicleta representaram 32,8% dos casos de lesão do plexo braquial em populações de trauma, e colisões de veículos motorizados responderam por outros 16,7% das lesões de nervos periféricos de forma mais ampla, o que mantém um fluxo constante de casos graves no mercado de lesão do plexo braquial nos Estados Unidos.[1]Canadian Journal of Anesthesia, "Epidemiologia de Lesões de Nervos Periféricos e do Plexo Braquial em uma População de Trauma," Canadian Journal of Anesthesia, pubmed.ncbi.nlm.nih.gov Esse padrão é relevante porque o trauma rodoviário produz danos às raízes cervicais por alta energia, que têm maior probabilidade de necessitar de imagens avançadas, triagem cirúrgica e longa reabilitação do que lesões nervosas de menor energia. A carga esportiva também é relevante, especialmente em pacientes mais jovens, pois dados de lesão traumática do plexo braquial pediátrico mostraram que acidentes de veículos motorizados responderam por 35% dos casos e incidentes esportivos por 28%. Esses mesmos dados mostraram que a microcirurgia foi indicada em 41% dos casos traumáticos em comparação com 13% dos casos de lesão ao nascimento, o que significa que os casos de trauma geram uma taxa de conversão cirúrgica mais alta uma vez que entram em cuidados especializados. Como resultado, o mercado de lesão do plexo braquial nos Estados Unidos continua a depender do volume de trauma não apenas para contagens de pacientes, mas para uma parcela desproporcional de episódios de tratamento complexos e de alto valor.

Alta Receptividade Cirúrgica para Avulsão Grave de Raiz e Dano Complexo ao Plexo

O mercado de lesão do plexo braquial nos Estados Unidos permanece altamente responsivo a casos graves porque avulsão de raiz e rupturas completas do plexo braquial apresentaram uma taxa de manejo operatório de 53%, e transferências nervosas foram utilizadas em 48% de todas as cirurgias de lesão do plexo braquial. Lesões por avulsão criam forte demanda por procedimentos porque a perda de raiz pré-ganglionar impede o reparo padrão baseado em enxerto e leva os cirurgiões a estratégias de doadores extraplexais, como transferência intercostal ou transferência contralateral de C7.[2]Handchirurgie Mikrochirurgie Plastische Chirurgie, "Der Kontralaterale C7 Transfer," Handchirurgie Mikrochirurgie Plastische Chirurgie, thieme-connect.com Evidências clínicas publicadas em 2024 mostraram que a transferência contralateral de C7 é agora vista como uma via confiável para pacientes com avulsões de múltiplas raízes que não possuem opções de doadores intraplexais, o que expande a população tratável no mercado de lesão do plexo braquial nos Estados Unidos. Uma meta-análise de 2025 também mostrou que os reparos do tronco superior alcançaram uma taxa de sucesso de 75%, enquanto as lesões completas atingiram 29%, o que reforça o valor da seleção precoce de casos e do encaminhamento rápido para centros especializados. Essa combinação de viabilidade técnica e expectativas de resultados mais bem definidas mantém a cirurgia no centro do mercado de lesão do plexo braquial nos Estados Unidos para as formas mais incapacitantes de dano nervoso.

Adoção Mais Rápida de Imagens Assistidas por IA e Monitoramento Nervoso Intraoperatório

O mercado de lesão do plexo braquial nos Estados Unidos está observando melhor rendimento diagnóstico à medida que a compressão sensível por inteligência artificial para ressonância magnética do plexo braquial reduziu o tempo de exame em 55,1% com um fator de aceleração de 6,2x, preservando a qualidade diagnóstica da imagem.[3]BMC Medical Imaging, "Comparação de Diferentes Fatores de Aceleração de Compressão Sensível por Inteligência Artificial para Tempo de Varredura e Qualidade de Imagem da Ressonância Magnética do Plexo Braquial," BMC Medical Imaging, bmcmedimaging.biomedcentral.com Essa mudança traz a neurografia abaixo da antiga barreira de fluxo de trabalho de longos intervalos de exame e torna a imagem avançada mais fácil de usar em ambientes de trauma movimentados. A orientação por ultrassom também está melhorando, pois um modelo de rede neural convolucional validado para segmentação do plexo braquial no nível interescalênico alcançou um coeficiente de Dice médio de 0,748 e superou benchmarks anteriores de aprendizado profundo. Imagens mais rápidas e consistentes são importantes para o mercado de lesão do plexo braquial nos Estados Unidos porque o reconhecimento tardio frequentemente empurra os pacientes para fora da janela de tempo cirúrgico antes de chegarem a um centro de encaminhamento. Melhores imagens em locais comunitários e terciários, portanto, apoiam um conjunto maior de procedimentos a jusante, não apenas uma melhor experiência diagnóstica.

Maior Cobertura para Cuidados Reconstrutivos e de Reabilitação Medicamente Necessários

O suporte de cobertura está melhorando a economia dos procedimentos do mercado de lesão do plexo braquial nos Estados Unidos porque cirurgias complexas do plexo braquial são geralmente reconhecidas pelo Medicare e por seguradoras privadas como cuidados reconstrutivos medicamente necessários. O ambiente ambulatorial tornou-se mais atraente desde que a Pacira BioSciences recebeu suporte de reembolso separado proposto pelo CMS para o EXPAREL tanto em centros cirúrgicos ambulatoriais quanto em departamentos ambulatoriais hospitalares, com vigência a partir de 1º de janeiro de 2025, o que reduz a pressão de custo do manejo da dor em torno de procedimentos nervosos ambulatoriais. O CMS também criou um novo Código de Procedimento de Nervo Nível 3 para 2026, que oferece ao reparo de aloenxerto nervoso uma estrutura de reembolso mais visível no atendimento ambulatorial e apoia a migração contínua do local de atendimento. Ao mesmo tempo, as determinações de cobertura local para bloqueios de nervos periféricos ainda estão evoluindo, e os prestadores precisam de documentação mais rigorosa quando as vias terapêuticas se sobrepõem ao manejo da dor crônica. Mesmo assim, o reconhecimento mais amplo da necessidade reconstrutiva e do valor da reabilitação oferece ao mercado de lesão do plexo braquial nos Estados Unidos uma base de reembolso mais sólida do que tinha há alguns anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Janela cirúrgica estreita reduz o conjunto de pacientes tratáveis | -0.8% | Nacional, mais agudo em mercados rurais e carentes onde os atrasos de encaminhamento são mais longos | Curto prazo (≤ 2 anos) |

| Escassez de cirurgiões subespecializados retarda a conversão de encaminhamento para tratamento | -0.7% | Nacional, concentrado em mercados não metropolitanos e do Sul dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Alto custo do episódio e intensidade da reabilitação limitam a utilização | -0.6% | Nacional, afetando desproporcionalmente populações de pacientes do Medicaid e sem seguro adequado | Médio prazo (2-4 anos) |

| Acesso desigual a acompanhamento especializado limita as vias de recuperação funcional | -0.5% | Nacional, mais grave nos estados com infraestrutura de reabilitação limitada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Janela Cirúrgica Estreita Reduz o Conjunto de Pacientes Tratáveis

O mercado de lesão do plexo braquial nos Estados Unidos enfrenta um limite biológico rígido porque a regeneração nervosa avança a 1 mm por dia, e atrasos superiores a 3 a 6 meses reduzem a chance de recuperação motora significativa. A intervenção precoce é importante em termos práticos, pois uma série multicêntrica relatou abdução média do ombro de 110° para cirurgias realizadas dentro de 6 meses em comparação com 51° para casos tardios. Esse problema de tempo é especialmente importante no mercado de lesão do plexo braquial nos Estados Unidos porque muitos pacientes se apresentam inicialmente em departamentos de emergência ou hospitais comunitários que não possuem uma via de encaminhamento direta para reconstrução nervosa subespecializada. O resultado não é uma perda total de demanda, pois esses pacientes ainda utilizam fisioterapia e manejo da dor, mas os remove do funil cirúrgico de maior valor. Essa compressão do volume de casos elegíveis limita o quanto o crescimento de receita do mercado de lesão do plexo braquial nos Estados Unidos pode ser realizado apenas pela inovação em procedimentos.

Escassez de Cirurgiões Subespecializados Retarda a Conversão de Encaminhamento para Tratamento

O mercado de lesão do plexo braquial nos Estados Unidos também permanece limitado pelo número reduzido de cirurgiões com experiência concentrada em reconstrução complexa do plexo. Essa escassez é visível na forma como a expertise se concentra em torno de um pequeno grupo de centros acadêmicos e de encaminhamento, em vez de se distribuir por amplas redes ortopédicas comunitárias. O resultado prático é que pacientes em regiões não metropolitanas frequentemente enfrentam tempos de encaminhamento mais longos, avaliação mais fragmentada e maior chance de perder a janela cirúrgica preferida. Esse problema é mais difícil de resolver do que uma lacuna de reembolso porque a reconstrução avançada do plexo braquial requer treinamento técnico, suporte de sala de cirurgia e acompanhamento multidisciplinar que não são facilmente replicados fora de centros especializados. Até que essa base de prestadores se amplie, o mercado de lesão do plexo braquial nos Estados Unidos continuará a crescer mais lentamente do que a carga subjacente de casos tratáveis sugeriria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Lesão: Dominância da Avulsão Persiste enquanto a Demanda por Neuroma Aumenta

A avulsão deteve 34,48% da participação do mercado de lesão do plexo braquial nos Estados Unidos em 2025, o que reflete sua estreita ligação com os padrões de trauma de alta energia que dominam as apresentações graves em adultos. A avulsão é a forma mais exigente em termos de procedimentos de lesão do plexo braquial porque a raiz nervosa é arrancada da medula espinhal, o que elimina a opção de enxertia intraplexal padrão em muitos casos. Essa gravidade clínica eleva a intensidade média de tratamento no setor de lesão do plexo braquial nos Estados Unidos, pois os cirurgiões frequentemente precisam de estratégias de doadores extraplexais, como transferências intercostais ou do nervo acessório espinhal. Também aumenta o papel dos centros de encaminhamento acadêmico, uma vez que lesões completas e quase completas do plexo exigem maior coordenação de sala de cirurgia, imagens avançadas e acompanhamento mais longo.

O neuroma é o subtipo de lesão de crescimento mais rápido, com um CAGR de 7,36% até 2031, à medida que os clínicos prestam mais atenção às sequelas nervosas dolorosas após recuperação incompleta ou reconstrução malsucedida. Essa mudança amplia o mercado de lesão do plexo braquial nos Estados Unidos além do reparo agudo de trauma e direciona mais atenção para a perda funcional crônica, alívio da dor e vias de revisão. Lesões por ruptura e estiramento permanecem importantes porque criam uma base estável de demanda de tratamento de menor acuidade em diagnósticos, medicação, terapia e reabilitação. Em conjunto, essa combinação deixa o mercado de lesão do plexo braquial nos Estados Unidos ancorado pela avulsão em termos de valor, enquanto o neuroma expande o conjunto endereçável no atendimento em estágio mais avançado.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Tratamento: Primazia Cirúrgica Intacta mas a Reabilitação Ganha Terreno Clínico

O tratamento cirúrgico respondeu por 51,17% do tamanho do mercado de lesão do plexo braquial nos Estados Unidos em 2025, o que confirma que o atendimento baseado em procedimentos ainda impulsiona a maior parcela da receita. Esse segmento inclui reparo nervoso, enxertia, transferência e reconstrução microcirúrgica, que juntos carregam a maior complexidade de procedimentos e a maior intensidade de reembolso no mercado de lesão do plexo braquial nos Estados Unidos. A transferência nervosa foi utilizada em 48% de todas as cirurgias de lesão do plexo braquial, o que mostra o quanto a estratégia reconstrutiva se tornou central na prática atual. Os resultados publicados também favorecem protocolos de transferência mais avançados em casos selecionados, com a técnica de Oberlin 2 mostrando sinais de EMG de superfície mais fortes para recuperação da flexão do cotovelo do que as transferências intercostais para o musculocutâneo.

A fisioterapia deve crescer a um CAGR de 8,87% até 2031, tornando-a a categoria de tratamento de crescimento mais rápido no mercado de lesão do plexo braquial nos Estados Unidos. Essa mudança reflete uma transformação clínica mais ampla, pois a reabilitação é cada vez mais tratada como uma via co-primária em vez de algo que começa apenas após a cirurgia. As diretrizes clínicas alemãs publicadas em 2024 atribuíram grande importância à ergoterapia e fisioterapia de longo prazo no atendimento interdisciplinar de nervos periféricos, e essa posição se alinha com a forma como os principais programas dos Estados Unidos estruturam agora o planejamento do tratamento. Medicação e serviços de reabilitação, portanto, continuam a apoiar o setor de lesão do plexo braquial nos Estados Unidos mesmo quando apresentação tardia, comorbidade ou regras do pagador impedem a cirurgia.

Por Dados Demográficos do Paciente: Volume de Lesões ao Nascimento Sustenta o Segmento de Bebês

Os bebês responderam por 44,42% do segmento demográfico de pacientes em 2025, e isso torna a lesão ao nascimento uma base de demanda central para o mercado de lesão do plexo braquial nos Estados Unidos. Lesões do plexo braquial ao nascimento ocorreram na faixa de 1 a 3 por 1.000 nascimentos na literatura dos Estados Unidos, e a condição permanece fortemente associada à distocia de ombro durante o parto. A incidência nos Estados Unidos também foi descrita como alta em relação a outros contextos industrializados, e a relação entre taxas de cesariana e menor incidência de lesões ao nascimento adiciona uma dimensão de política estrutural ao mercado de lesão do plexo braquial nos Estados Unidos. Como a intervenção precoce frequentemente determina a função de longo prazo do braço e do ombro, o segmento de bebês sustenta demanda constante por avaliação, observação e tomada de decisão microcirúrgica.

Espera-se que o segmento de idosos cresça a um CAGR de 7,87% até 2031, o que oferece ao mercado de lesão do plexo braquial nos Estados Unidos uma segunda camada importante de crescimento demográfico. Pacientes mais velhos trazem uma combinação clínica diferente porque lesões relacionadas a quedas, politrauma e maior comorbidade de base podem alterar tanto a seleção cirúrgica quanto o ritmo de reabilitação. Os pacientes adultos ainda permanecem o maior conjunto individual para apresentações traumáticas ligadas a eventos de veículos motorizados e ocupacionais, e continuam a ancorar o fluxo cirúrgico de maior acuidade. Essa estrutura demográfica de três partes mantém o mercado de lesão do plexo braquial nos Estados Unidos amplo, com casos de bebês estabilizando a demanda e casos de adultos e idosos moldando o crescimento futuro.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Método Diagnóstico: EMG Ancora o Volume enquanto a Ressonância Magnética Captura o Mapeamento Nervoso Complexo

O EMG deteve 36,71% do segmento de método diagnóstico em 2025, o que reflete seu papel como âncora eletrodiagnóstica de rotina no mercado de lesão do plexo braquial nos Estados Unidos. Ele permanece central para a avaliação de desnervação de base, graduação da gravidade da lesão e rastreamento serial da reinervação após cuidados reconstrutivos. Esse perfil de uso repetido sustenta utilização constante porque o EMG é relevante no diagnóstico, durante a recuperação e no acompanhamento quando os clínicos precisam de evidências objetivas de retorno motor. O ultrassom adiciona outra camada útil ao fornecer visualização estrutural e ajudar a orientar o planejamento de procedimentos tanto em ambientes anestésicos quanto cirúrgicos.

A ressonância magnética é o método diagnóstico de crescimento mais rápido, avançando a um CAGR de 8,14% até 2031, e esse ritmo mostra como a imagem está penetrando mais profundamente na tomada de decisões para o mercado de lesão do plexo braquial nos Estados Unidos. A compressão sensível por inteligência artificial já reduziu a neurografia por ressonância magnética do plexo braquial para menos de 3 minutos, preservando a qualidade do sinal e a consistência interobservador. A sequência 3D SHINKEI também demonstrou valor na separação de lesões pré-ganglionares das pós-ganglionares, o que afeta diretamente a estratégia cirúrgica e não é algo que o EMG pode resolver por conta própria. Como resultado, o mercado de lesão do plexo braquial nos Estados Unidos está migrando para um fluxo de trabalho diagnóstico mais estratificado, no qual o EMG mantém a liderança em volume enquanto a ressonância magnética captura mais do papel de mapeamento complexo.

Por Usuário Final: Fluxos de Trabalho Hospitalares se Adaptam enquanto Centros Ambulatoriais Absorvem Procedimentos Nervosos

Os hospitais detiveram 43,12% da participação do mercado de lesão do plexo braquial nos Estados Unidos em 2025, e permanecem o ambiente de usuário final dominante porque controlam as reconstruções mais complexas. Essa liderança reflete seu acesso a equipes de trauma, monitoramento neurofisiológico intraoperatório, suporte anestésico avançado e capacidade de observação pós-operatória que reparos longos e tecnicamente difíceis do plexo frequentemente exigem. Clínicas especializadas e centros de reabilitação ainda desempenham um papel importante no mercado de lesão do plexo braquial nos Estados Unidos porque os pacientes precisam de avaliações repetidas, sessões de terapia, manejo da dor e monitoramento de longo prazo ao longo de meses ou anos. O CMS reforçou a importância do reparo nervoso ambulatorial especializado ao criar o APC 5433, um novo Código de Procedimento de Nervo Nível 3 com vigência a partir de janeiro de 2026, para reparo de aloenxerto nervoso.

Os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 7,63% até 2031, tornando-os a categoria de usuário final de expansão mais rápida no mercado de lesão do plexo braquial nos Estados Unidos. Esse crescimento está diretamente ligado a mudanças de reembolso, uma vez que o reembolso para reparo de aloenxerto nervoso em centros cirúrgicos ambulatoriais aumentou 221% desde 2019. A cobertura ambulatorial mais ampla e as suítes dedicadas a nervos periféricos estão tornando mais fácil transferir procedimentos reconstrutivos de menor acuidade e selecionados dos departamentos ambulatoriais hospitalares. Mesmo com esse movimento, é improvável que o mercado de lesão do plexo braquial nos Estados Unidos veja os hospitais perderem seu papel central, porque os casos mais graves de avulsão e multietapas ainda requerem recursos que os centros ambulatoriais não conseguem replicar completamente.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

O mercado de lesão do plexo braquial nos Estados Unidos se beneficia de uma densa concentração de centros médicos acadêmicos, maior receptividade a procedimentos e suporte mais amplo de pagadores terceiros para reconstrução nervosa complexa do que muitos mercados pares. Dentro do país, a expertise está centrada em centros de encaminhamento como Boston, Nova York, Chicago, Houston e Los Angeles, onde centros de trauma Nível I e programas dedicados ao plexo braquial recebem casos complexos de áreas de captação mais amplas. Essa concentração sustenta volumes cirúrgicos de alto nível, mas também significa que o acesso é desigual fora dos principais corredores metropolitanos. Dados globais de prática cirúrgica também mostraram que a América do Norte favoreceu uma idade média de intervenção mais tardia de 10,4 meses para paralisia neonatal do plexo braquial, o que estende o período de observação pré-operatória e testes diagnósticos que sustentam a demanda por EMG e ressonância magnética.

Os estados do Sun Belt, como Texas, Flórida e Arizona, representam alguns dos bolsões de crescimento mais atraentes dentro do mercado de lesão do plexo braquial nos Estados Unidos. Seu apelo vem do crescimento populacional, expansão da infraestrutura de saúde, forte investimento em cirurgia ambulatorial e exposição a padrões de trauma rodoviário que sustentam a demanda por procedimentos. Esses estados também abrigam uma população idosa crescente, o que se alinha com o segmento demográfico de pacientes de crescimento mais rápido no mercado de lesão do plexo braquial nos Estados Unidos. A mesma combinação regional de crescimento demográfico, carga de trauma e expansão do local de atendimento deve manter o Sun Belt à frente de muitos estados de crescimento mais lento ao longo do período de previsão.

Cenário Competitivo

O mercado de lesão do plexo braquial nos Estados Unidos é moderadamente concentrado, com a concorrência distribuída entre empresas de tecnologia médica diversificadas e um grupo menor de especialistas focados em nervos. Integra LifeSciences, Stryker, Medtronic e Johnson & Johnson permanecem incumbentes importantes porque combinam amplos portfólios cirúrgicos com relacionamentos hospitalares de longa data e alcance de distribuição nacional. A Axogen ocupa uma posição estruturalmente importante no mercado de lesão do plexo braquial nos Estados Unidos porque está intimamente ligada ao reparo de nervos periféricos e tem avançado tanto produtos biológicos quanto de tecidos moles dentro da mesma via de tratamento. Essa posição se fortaleceu quando o aloenxerto nervoso acelular AVANCE recebeu aprovação de licença biológica da FDA em dezembro de 2025, o que criou um período de exclusividade de biossimilar nos Estados Unidos de 12 anos para a categoria de produto. A Axogen também expandiu seu portfólio em junho de 2024 com o lançamento da Matriz de Tecido Mole Avive+, que estendeu seu alcance para proteção adjacente do leito cirúrgico e suporte de tecidos moles.

A estratégia no mercado de lesão do plexo braquial nos Estados Unidos está agora avançando além do reparo básico e em direção à restauração nervosa mais ampla e ao manejo da dor. A aquisição anunciada pela Medtronic da SPR Therapeutics por aproximadamente USD 650 milhões em maio de 2026 adicionou o sistema de estimulação de nervos periféricos SPRINT ao seu portfólio de neuromodulação e mostrou que os maiores participantes estão investindo no atendimento de dor relacionada a nervos sem opioides. As mudanças de reembolso do CMS também estão remodelando a concorrência porque melhoram a economia dos procedimentos nervosos ambulatoriais e forçam os fornecedores estabelecidos a equilibrar os relacionamentos hospitalares com o crescimento ambulatorial. Isso favorece empresas que podem apoiar tanto cirurgias reconstrutivas complexas em hospitais quanto procedimentos de menor acuidade ou de acompanhamento em ambientes ambulatoriais.

Áreas de espaço em branco permanecem visíveis em todo o mercado de lesão do plexo braquial nos Estados Unidos, especialmente em dispositivos focados em neuroma, protocolos de reconstrução específicos para idosos e ferramentas que melhoram a identificação nervosa intraoperatória. Os grandes incumbentes ainda se beneficiam da escala, mas empresas menores e focadas podem se mover mais rapidamente onde as vias clínicas estão evoluindo e o reembolso está se tornando mais favorável. É por isso que a pressão competitiva está aumentando mesmo sem um único líder dominante assumindo o controle de todo o mercado de lesão do plexo braquial nos Estados Unidos. A próxima fase da concorrência provavelmente será definida menos pelo tamanho amplo do catálogo isoladamente e mais por quem consegue combinar design de produto, suporte do pagador e fluxo de trabalho cirúrgico a esses casos de uso de alto crescimento mais específicos.

Líderes do Setor de Lesão do Plexo Braquial nos Estados Unidos

B. Braun Melsungen AG

Boston Scientific Corporation

Cardinal Health Inc.

Medtronic

Olympus Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Medtronic plc anunciou sua intenção de adquirir a SPR Therapeutics por aproximadamente USD 650 milhões, adicionando o sistema de estimulação de nervos periféricos SPRINT, aprovado pela FDA, ao portfólio de Neuromodulação da Medtronic. O acordo expande a presença da Medtronic no manejo da dor minimamente invasivo e sem opioides para lesões de nervos periféricos e deve ser concluído na primeira metade do ano fiscal de 2027 da Medtronic.

- Janeiro de 2026: A Axogen concluiu uma oferta pública ampliada, levantando USD 133,3 milhões em receitas líquidas com a venda de 4,6 milhões de ações a USD 31 por ação. USD 69,7 milhões foram utilizados para quitar o contrato de empréstimo a prazo da empresa. O CMS implementou simultaneamente o novo Código de Procedimento de Nervo Nível 3 APC 5433 com vigência a partir de janeiro de 2026, aumentando a visibilidade do reembolso de procedimentos nervosos para as categorias de produtos da Axogen.

- Dezembro de 2025: A Axogen recebeu aprovação de Pedido de Licença Biológica da FDA para o aloenxerto nervoso acelular AVANCE, cobrindo descontinuidades de nervos sensoriais, mistos e motores em pacientes adultos e pediátricos com 1 mês de idade ou mais. A disponibilidade comercial do produto licenciado foi prevista para o segundo trimestre de 2026. A aprovação concede 12 anos de exclusividade de biossimilar nos Estados Unidos.

Escopo do Relatório do Mercado de Lesão do Plexo Braquial nos Estados Unidos

Uma Lesão do Plexo Braquial refere-se a danos súbitos, frequentemente por estiramento, laceração ou avulsão, à rede de nervos entrelaçados que se ramificam da medula espinhal no pescoço. Esses nervos transmitem sinais elétricos que controlam o movimento e a sensação nos ombros, braços, pulsos e mãos. As causas comuns incluem trauma grave de acidentes de veículos motorizados ou esportes de contato, quedas e lesões durante partos difíceis.

O Mercado de Lesão do Plexo Braquial nos Estados Unidos é segmentado em múltiplas categorias. Por tipo de lesão, inclui Avulsão, Ruptura, Neuroma e lesões por Estiramento. Por tipo de tratamento, o mercado é dividido em Tratamento Cirúrgico, Fisioterapia, Medicação e Reabilitação. Por dados demográficos do paciente, a segmentação abrange Bebês, Adultos e Idosos. Por método diagnóstico, o mercado é categorizado em Eletromiografia, Ultrassom e Ressonância Magnética. Por fim, por usuário final, o mercado é segmentado em Hospitais, Clínicas Especializadas, Centros Cirúrgicos Ambulatoriais e Centros de Reabilitação.

| Serviços de Gestão de Sinistros |

| Serviços de Faturamento e Pagamento |

| Serviços de Detecção de Fraudes e Integridade de Pagamentos |

| Serviços de Análise |

| Serviços de Terceirização de Processos de Conhecimento |

| Serviços de Terceirização de Tecnologia da Informação |

| Serviços de Terceirização de Processos de Negócios |

| Seguro de Saúde |

| Seguro de Vida |

| Atendimento Gerenciado |

| Programas Públicos |

| Pagadores Privados |

| Pagadores Públicos |

| Planos Patrocinados pelo Empregador |

| Por Tipo de Serviço | Serviços de Gestão de Sinistros |

| Serviços de Faturamento e Pagamento | |

| Serviços de Detecção de Fraudes e Integridade de Pagamentos | |

| Serviços de Análise | |

| Serviços de Terceirização de Processos de Conhecimento | |

| Serviços de Terceirização de Tecnologia da Informação | |

| Serviços de Terceirização de Processos de Negócios | |

| Por Aplicação | Seguro de Saúde |

| Seguro de Vida | |

| Atendimento Gerenciado | |

| Programas Públicos | |

| Por Uso Final | Pagadores Privados |

| Pagadores Públicos | |

| Planos Patrocinados pelo Empregador |

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do setor de lesão do plexo braquial nos Estados Unidos até 2031?

Projeta-se que atinja USD 271,64 milhões até 2031, subindo de USD 193,02 milhões em 2026 a um CAGR de 7,07% ao longo de 2026-2031.

Qual tipo de lesão contribui com a maior receita neste campo?

A avulsão liderou em 2025 com 34,48% de participação porque esses casos são graves, tecnicamente exigentes e mais propensos a requerer reconstrução complexa.

Por que os bebês são um grupo de pacientes tão importante nos Estados Unidos?

Os bebês detiveram 44,42% do mix de pacientes em 2025 porque as lesões do plexo braquial ao nascimento permanecem relativamente frequentes no país e frequentemente necessitam de acompanhamento especializado precoce.

Qual categoria de tratamento está se expandindo mais rapidamente até 2031?

A fisioterapia é o tipo de tratamento de crescimento mais rápido com um CAGR de 8,87%, refletindo seu papel crescente como via co-primária ao lado da cirurgia.

Como o reembolso está mudando os volumes de procedimentos para reparo nervoso?

As mudanças do CMS estão melhorando a economia ambulatorial, incluindo um aumento de 221% no reembolso de centros cirúrgicos ambulatoriais para reparo de aloenxerto nervoso desde 2019 e um novo Código de Procedimento de Nervo Nível 3 em 2026.

Qual ambiente de usuário final está crescendo mais rapidamente para procedimentos de lesão do plexo braquial?

Os centros cirúrgicos ambulatoriais estão crescendo mais rapidamente a um CAGR de 7,63%, embora os hospitais ainda liderem em participação total porque lidam com as reconstruções mais complexas.

Página atualizada pela última vez em: