Tamanho e Participação do Mercado de Biopesticidas da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

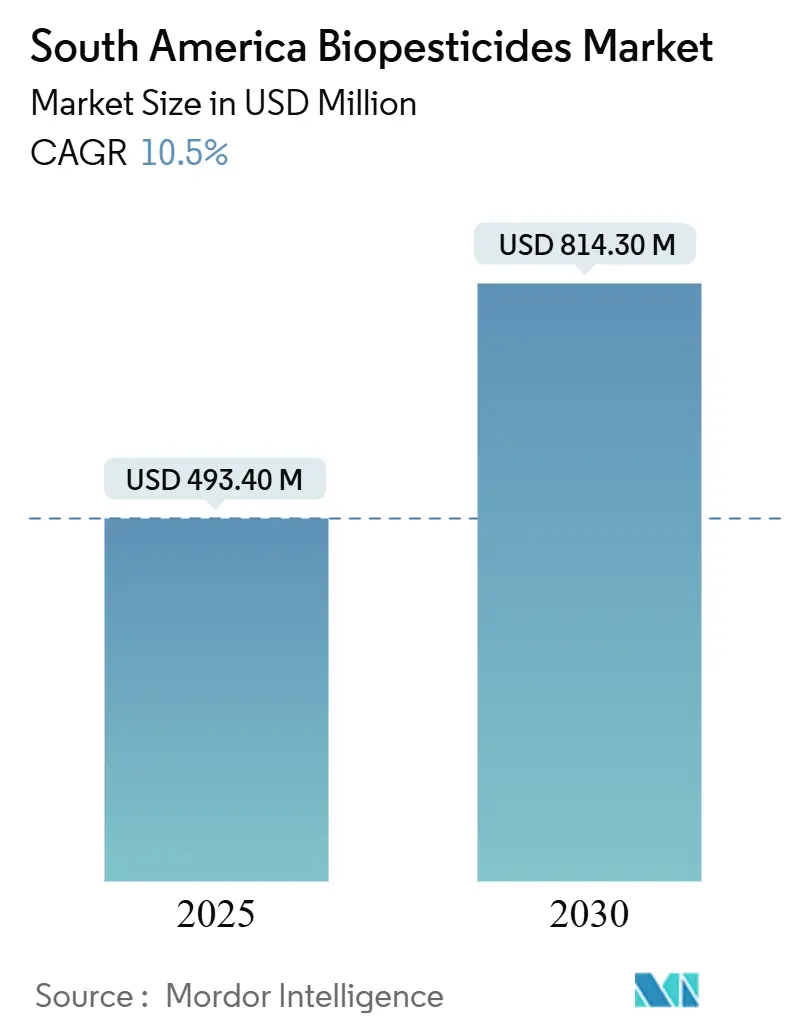

| Tamanho do Mercado (2025) | 493.40 Milhões de dólares |

| Tamanho do Mercado (2030) | 814.30 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.50% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biopesticidas da América do Sul pela Mordor Intelligence

O tamanho do mercado de biopesticidas da América do Sul atingiu USD 493,40 milhões em 2025 e está previsto para subir a USD 814,30 milhões até 2030, avançando a um CAGR de 10,50% ao longo do período. Essa expansão repousa sobre o aumento das terras agrícolas orgânicas certificadas, aprovações de produtos mais rápidas e crescente resistência a pragas que corrói a eficácia dos pesticidas sintéticos. O mercado de biopesticidas da América do Sul também está ganhando impulso com prêmios de exportação livres de resíduos, incentivos de crédito de carbono e subsídios estatais que reduzem os custos de produção nas fazendas. O alinhamento regulatório entre Brasil, Argentina e Chile facilita as vendas transfronteiriças, enquanto o crescente interesse dos investidores impulsiona o desenvolvimento de novas biofábricas e empreendimentos conjuntos. A intensidade competitiva permanece elevada, com especialistas locais e multinacionais globais disputando para demonstrar desempenho em campo, expandir seus portfólios e estabelecer canais de distribuição que alcancem centros agrícolas remotos.

Principais Conclusões do Relatório

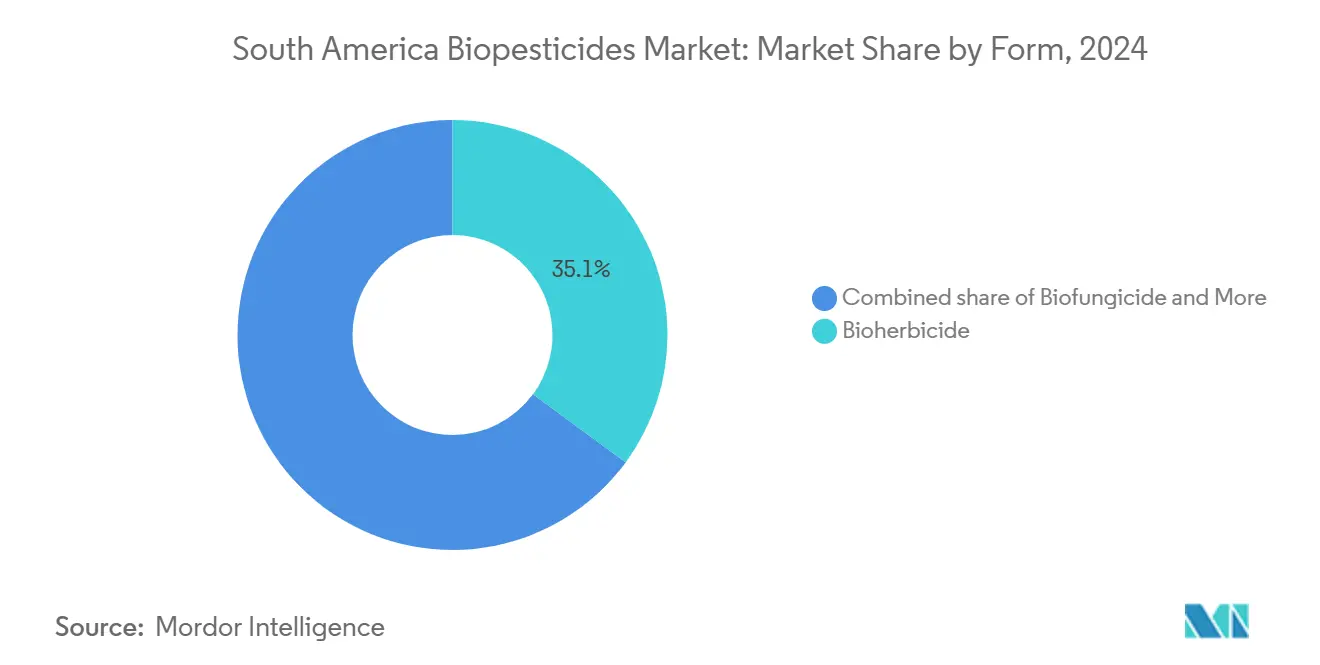

- Por forma, os bioherbicidas detinham 35,1% da participação de mercado de biopesticidas da América do Sul em 2024, enquanto os biofungicidas estão previstos para registrar o crescimento mais rápido, com um CAGR de 10,6% até 2030.

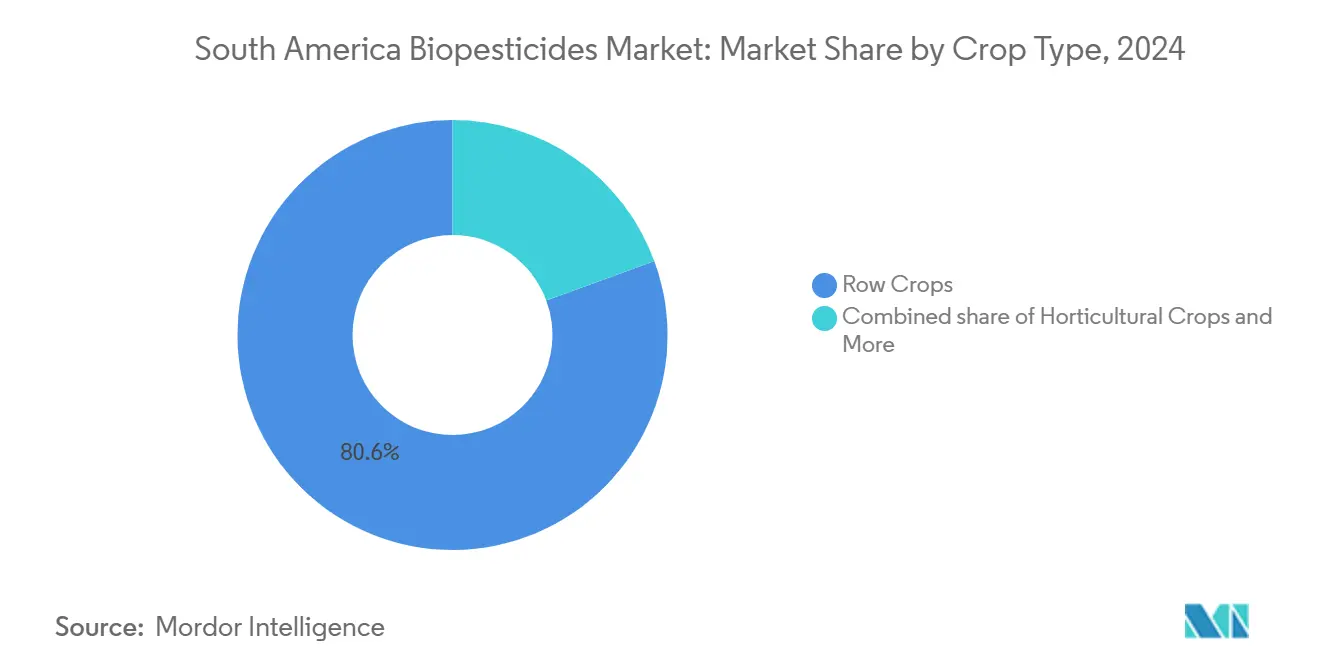

- Por tipo de cultura, as culturas de linha representaram 80,6% do tamanho do mercado de biopesticidas da América do Sul em 2024 e têm projeção de crescer a um CAGR de 10,6% entre 2025 e 2030.

- Por geografia, o Brasil liderou com uma participação de receita de 57,2% em 2024, enquanto a Argentina tem projeção de registrar o maior CAGR de 11,8% de 2025 a 2030.

Tendências e Perspectivas do Mercado de Biopesticidas da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de terras agrícolas orgânicas certificadas | +2.1% | Brasil e Argentina, com efeitos secundários para o Chile | Médio prazo (2-4 anos) |

| Programas de bioinsumos e registro mais rápido | +1.8% | Brasil em nível nacional, Argentina em fase emergente | Curto prazo (≤ 2 anos) |

| Resistência em pragas de soja e cana-de-açúcar | +2.3% | Brasil, Argentina e Paraguai | Curto prazo (≤ 2 anos) |

| Testes de resíduos em terminais de exportação | +1.4% | Corredores de exportação do Brasil e da Argentina | Médio prazo (2-4 anos) |

| Demanda biológica vinculada a créditos de carbono | +1.2% | Brasil em nível nacional, regiões piloto na Argentina | Longo prazo (≥ 4 anos) |

| Bioreatores na fazenda subsidiados pelo Estado | +0.9% | Paraná e Goiás, em expansão para São Paulo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Terras Agrícolas Orgânicas Certificadas

Brasil e Argentina acrescentaram 1,2 milhão de hectares de terras agrícolas orgânicas certificadas em 2024, elevando o total do Brasil para 1,8 milhão de hectares e o da Argentina para 3,7 milhões de hectares sob produção certificada[1]Fonte: Associação Brasileira de Orgânicos, "Estatísticas de Certificação Orgânica," ORGANICSBRASIL.ORG.br. As normas orgânicas proíbem o uso de produtos químicos sintéticos, de modo que os produtores dependem do mercado de biopesticidas da América do Sul para o controle de pragas. Os preços premium na porteira da fazenda, que em média são 25–40% acima dos das culturas convencionais, compensam os custos mais elevados dos insumos biológicos e estimulam a adoção. O Ministério da Agricultura, Pecuária e Abastecimento (MAPA) reduziu o processamento da certificação orgânica de 18 para 12 meses, uma mudança que acelera a conversão e impulsiona a demanda de curto prazo. A conformidade com a Federação Internacional dos Movimentos de Agricultura Orgânica (IFOAM) e a equivalência com o Departamento de Agricultura dos Estados Unidos (USDA) promete acesso a exportações, reforçando a lógica econômica para a mudança para insumos biológicos. À medida que exportadores de café, cítricos e uvas buscam o status livre de resíduos, a área certificada tem projeção de acelerar, mantendo pressão ascendente sobre o mercado de biopesticidas da América do Sul.

Programas de Bioinsumos e Registro Mais Rápido

A Lei nº 15.070 de 2024 do Brasil criou uma faixa dedicada a bioinsumos e reduziu o tempo de aprovação em 35%, permitindo que 47 novos produtos biológicos fossem aprovados pelo Ministério da Agricultura, Pecuária e Abastecimento (MAPA) em 2024, em comparação com 28 em 2023. A Argentina espelhou esse avanço, com o Serviço Nacional de Saúde e Qualidade Agroalimentar (SENASA) formando uma célula de análise especializada que processou 23 novos registros, representando um aumento de 85% em relação ao ano anterior [2]Associação Brasileira de Cadeia do Frio, "Infraestrutura de Logística Refrigerada," ABRAFRIGO.com.br. As avaliações baseadas em risco facilitam a rápida identificação de cepas bem caracterizadas, mantendo verificações rigorosas de eficácia em campo. Prazos de espera mais curtos reduzem o risco de entrada no mercado, incentivam registros de multinacionais e ampliam a escolha de produtos para os produtores. O alinhamento com os protocolos da Organização para a Cooperação e Desenvolvimento Económico (OCDE) e da Organização das Nações Unidas para a Alimentação e a Agricultura (FAO) também permite que as empresas aproveitem pacotes de dados em diferentes fronteiras, dimensionando assim os lançamentos regionais. A atualização da política, portanto, alimenta um ciclo de crescimento plurianual para o mercado de biopesticidas da América do Sul.

Resistência em Pragas de Soja e Cana-de-Açúcar

Populações de mosca-branca em sojas brasileiras apresentam 60–80% de resistência a neonicotinoides, e nematoides da cana-de-açúcar são cada vez mais tolerantes a nematicidas químicos. À medida que as taxas de falha em campo aumentam, os produtores estão migrando para bioinseticidas à base de Beauveria e Metarhizium, cujos registros em 2024 saltaram 40%. Os bionematicidas à base de Trichoderma cobriram 850.000 hectares em 2024, acima dos 620.000 hectares em 2023, representando um aumento de 37%. Os microbianos utilizam múltiplos modos de ação, limitando o desenvolvimento de resistência, e proporcionam 75–85% de controle onde os produtos químicos alcançam menos de 50%. Esses ganhos de eficácia aumentam a confiança e elevam a demanda, reforçando assim a trajetória de crescimento do mercado de biopesticidas da América do Sul.

Testes de Resíduos em Terminais de Exportação

Os centros de exportação em Santos, Paranaguá e Buenos Aires apertaram as triagens de resíduos em 2024 e agora rejeitam cargas acima de limites máximos de resíduos (LMR) mais rigorosos. A União Europeia eliminou ou proibiu 127 ativos sintéticos, mas os resíduos biológicos permanecem amplamente isentos. Sojas verificadas com baixo teor de resíduos obtêm prêmios de 8–12%, incentivando programas biológicos integrados que tiveram 23% mais remessas conformes em relação ao ano anterior. As etiquetas de rastreabilidade em blockchain confirmam o uso de insumos biológicos, possibilitando pagamentos de prêmios e colocando mais um impulso estrutural por trás do mercado de biopesticidas da América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cadeia do frio fraca para microbianos | -1.7% | Regiões da Amazônia, rotas andinas e áreas remotas | Curto prazo (≤ 2 anos) |

| Prêmio de preço versus sintéticos e oscilações cambiais | -1.3% | Em toda a região, mais agudo na Argentina e no Brasil | Curto prazo (≤ 2 anos) |

| Variabilidade de eficácia impulsionada pelo microclima | -0.8% | Cinturões tropicais e zonas de alta altitude | Médio prazo (2-4 anos) |

| Cepas imitadoras e fraca aplicação de propriedade intelectual | -0.6% | Mercados informais em toda a região | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cadeia do Frio Fraca para Microbianos

A logística refrigerada cobre apenas 35% dos corredores agrícolas, e os produtos frequentemente viajam em caminhões a temperatura ambiente, o que reduz a vida útil de 18 meses para 6–8 meses[3]Fonte: Associação Brasileira de Defesa Fitossanitária, "Estudos de Resistência a Pragas," ANDEF.com.br . A Bacia Amazônica e as rotas andinas apresentam obstáculos particulares, enquanto alcançar cobertura total de cadeia do frio exigiria USD 850 milhões, em comparação com os USD 180 milhões investidos em 2024. Os distribuidores aceitam uma perda de potência de 20–30% ou enfrentam fretes 25–40% mais caros. A lacuna de confiabilidade corrói a confiança dos usuários e dificulta o crescimento no mercado de biopesticidas da América do Sul.

Prêmio de Preço Versus Sintéticos e Oscilações Cambiais

Os biológicos custam 40–70% mais do que seus equivalentes químicos, e a volatilidade cambial de 2024 aumentou os preços de tabela argentinos em 35% após a desvalorização do peso. Os equipamentos de fermentação importados e os ingredientes ativos são precificados em dólares norte-americanos, de modo que as oscilações nas taxas de câmbio ampliam o prêmio. Os pequenos agricultores reduzem o uso quando os prêmios sobem acima de 50%, especialmente durante quedas nos preços das commodities. Esse obstáculo de acessibilidade dificulta a adoção e desacelera o ritmo de expansão do mercado de biopesticidas da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma – Bioherbicidas mantêm a liderança enquanto biofungicidas aceleram

Os bioherbicidas representaram 35,1% da participação de mercado de biopesticidas da América do Sul em 2024, à medida que a resistência ao glifosato levou os produtores de soja a adotar soluções de controle de ervas daninhas microbianas e bioquímicas. As mudanças históricas de 2019 a 2024 indicam liderança estável. No entanto, os biofungicidas agora registram um CAGR mais acentuado de 10,6%, o que pode fazer com que fechem a lacuna até 2030. Os produtores brasileiros dependem dos bioherbicidas para sistemas de soja em grande escala, enquanto as fazendas argentinas elevam os programas de biofungicidas para o controle de doenças em trigo e milho. O tamanho do mercado de biopesticidas da América do Sul vinculado aos biofungicidas tem projeção de crescer em conjunto com a pressão de doenças impulsionada pelo clima e os 18 produtos fungicidas recém-aprovados pelo Ministério da Agricultura, Pecuária e Abastecimento (MAPA) em 2024. A demanda complementar por bioinseticidas permanece firme à medida que a resistência à mosca-branca e aos nematoides se aprofunda, mantendo uma ampla gama de produtos em jogo.

Os desafios específicos de cada cultura impulsionam padrões variados de adoção. Os bioherbicidas prosperam em áreas com grande área cultivada, permitindo eficiências de escala e a integração da capina mecânica. Os biofungicidas se destacam em culturas de alto valor onde os surtos de doenças resultam em perdas financeiras substanciais, e os produtores estão dispostos a pagar pela eficácia consistente do Trichoderma. O avanço rápido regulatório favorece os ativos de controle de doenças, sinalizando maiores ganhos de participação. Como ambas as categorias abordam desafios distintos, cada uma ancora diferentes grupos de lucro dentro do mercado de biopesticidas da América do Sul.

Por Tipo de Cultura – Culturas de linha dominam, mas a diversificação ganha velocidade

As culturas de linha representaram 80,6% do tamanho do mercado de biopesticidas da América do Sul em 2024 e têm previsão de manter um CAGR de 10,6% até 2030. Somente a soja empregou biológicos em 12,8 milhões de hectares no Brasil e 8,2 milhões de hectares na Argentina, enquanto os produtores combatiam episódios de resistência. A cana-de-açúcar e o milho acrescentam escala adicional, tornando as culturas de linha o motor de volume para muitos fabricantes. Culturas comerciais especiais, como café e cacau, usam mais biológicos por hectare, mas ocupam uma área menor, de modo que seus volumes absolutos permanecem modestos. A adoção por parte do setor hortícola está crescendo nos setores de frutas de exportação, onde os compradores europeus exigem produtos livres de resíduos, impulsionando a demanda de maior valor para o mercado de biopesticidas da América do Sul.

A absorção regional se alinha à estrutura das fazendas. Mato Grosso e Paraná adotam biológicos aplicados com precisão em escala, enquanto Buenos Aires e Santa Fé exploram sinergias de programas com a agricultura de conservação. A supremacia das culturas de linha decorre de economias de escala que reduzem os custos por hectare em até um terço, liberando assim orçamentos para programas combinados que associam bioherbicidas, biofungicidas e bioinseticidas. À medida que o temor de imitadores recua e as histórias de sucesso em campo se espalham, é provável que novas áreas sejam abertas, mantendo as culturas de linha no centro do crescimento do mercado de biopesticidas da América do Sul.

Análise Geográfica

O Brasil contribuiu com 57,2% da receita de 2024 como a maior base de agricultura tropical e lar de 25 milhões de hectares sob cuidados biológicos. O país processou 47 aprovações em 2024 e desfruta de subsídios estatais para 300 minibiofábricas, ações que sustentam uma taxa de crescimento constante durante a previsão. Mato Grosso, Paraná e São Paulo são os maiores usuários, com soja e cana-de-açúcar juntas compondo dois terços dos volumes. A Lei nº 15.070 e o Programa Nacional de Bioinsumos agilizam as aprovações e oferecem suporte de extensão, posicionando o Brasil para manter sua posição de liderança no mercado de biopesticidas da América do Sul.

A Argentina deteve a segunda maior participação em 2024 e tem projeção de crescer à taxa mais rápida, com um CAGR de 11,8%, impulsionado pelas revisões mais ágeis do Serviço Nacional de Saúde e Qualidade Agroalimentar (SENASA) e pela dinâmica cambial que torna os sintéticos importados mais caros. Buenos Aires, Santa Fé e Córdoba concentram áreas de soja, trigo e milho que agora adotam programas biológicos para garantir prêmios de exportação. Os 3,7 milhões de hectares de terras agrícolas orgânicas da Argentina necessitam do uso de biológicos, e o apoio governamental alivia as dores iniciais da transição, solidificando sua crescente posição no mercado de biopesticidas da América do Sul.

O restante da América do Sul entregou uma participação de 15,3%, liderado pelas exportações de frutas do Chile, pelo cinturão cafeeiro da Colômbia e pelo impulso de modernização do Peru. O Chile gasta USD 45 por hectare em biológicos, dado os rigorosos limites de resíduos para uvas de mesa e cítricos destinados ao mercado europeu. A Colômbia expandiu a cobertura de biofungicidas para 180.000 hectares de café em 2024, e o Peru apoia a adoção de biológicos em campos de aspargo e abacate por meio de crédito com juros baixos. Coletivamente, as nações menores têm projeção de desfrutar de um robusto CAGR de 12,3%, adicionando profundidade e diversidade ao mercado de biopesticidas da América do Sul.

Cenário Competitivo

O mercado de biopesticidas da América do Sul é fragmentado, com os cinco principais fornecedores detendo uma participação significativa. Certis Biologicals lidera a lista ao investir na produção brasileira e adquirir um canal de distribuição que cobre 850.000 hectares. Coromandel International se concentra nas exportações à base de nim e em parcerias locais. Vittia utilizou os recursos do IPO para construir uma biofábrica que eleva a capacidade microbiana para 180 milhões de litros. Koppert Biological Systems mantém forte presença regional após a inauguração de um complexo em Piracicaba que combina criação automatizada de insetos e linhas de fermentação para programas de vegetais em estufa e cana-de-açúcar.

As grandes multinacionais buscam influência local por meio de acordos como a parceria ampliada da Corteva com a Symborg e a participação minoritária da Sumitomo na Bio Insumos Nativa. Valent BioSciences aproveita as aprovações do Serviço Nacional de Saúde e Qualidade Agroalimentar (SENASA) para impulsionar produtos à base de Bacillus no cinturão de trigo da Argentina, enquanto IPL Biologicals depende de uma aliança chilena para alcançar produtores de frutas e vegetais. As apostas tecnológicas em interferência de RNA, microencapsulação e estabilização de biofilme criam caminhos de diferenciação para empresas ricas em pesquisa que aceitam ciclos de aprovação mais longos. A competição também depende do suporte agronômico pós-venda, ferramentas digitais de recomendação e garantias de desempenho que reduzem o risco percebido pelos produtores ao mudar para biológicos.

O potencial de consolidação permanece substancial porque centenas de pequenas empresas carecem da escala necessária para pesquisa e desenvolvimento, controle de qualidade e marketing eficazes. À medida que os padrões de desempenho aumentam e a cobertura da cadeia do frio melhora, os fornecedores de alta qualidade estão bem posicionados para capturar participação de mercado, embora players regionais ágeis que dominam a agronomia local continuem a influenciar segmentos de nicho. Os mandatos crescentes de ESG levaram os distribuidores de insumos agrícolas a expandir seus portfólios biológicos. Vários revendedores de pesticidas convencionais agora dedicam pelo menos 20% do espaço de prateleira a soluções microbianas, dando às marcas líderes uma visibilidade valiosa no mercado final. Fundos de private equity entraram no espaço em 2024, implantando USD 210 milhões em cinco fabricantes regionais, sinalizando confiança nas perspectivas de crescimento plurianual para o mercado de biopesticidas da América do Sul.

Líderes do Setor de Biopesticidas da América do Sul

Certis Biologicals (Mitsui & Co.)

Coromandel International Limited

Vittia S.A.

Koppert Biological Systems

Valent BioSciences LLC (Sumitomo Chemical)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Koppert Biological Systems está canalizando USD 93 milhões para sua quarta instalação no Brasil, prevista para ser concluída em 2026 em Piracicaba, São Paulo. Essa iniciativa reforça a estratégia da Koppert de expandir no principal mercado da região para insumos biológicos, com foco especial na proteção de culturas.

- Junho de 2025: Koppert Biological Systems planeja investir USD 37,20 milhões no Brasil. Até 2030, a empresa visa instalar duas novas plantas de fabricação, reforçando sua presença na agricultura tropical. Essa iniciativa surge em resposta ao agravamento dos desafios de pragas e doenças na região. O investimento ressalta o compromisso da Koppert com a pesquisa e o desenvolvimento (P&D), especialmente no âmbito da proteção biológica de culturas adaptada para ambientes tropicais.

- Outubro de 2024: Rovensa Next anunciou três marcos importantes na Colômbia e no Peru. A empresa obteve registros para Naturdai Mim, um biofungicida à base de extrato vegetal, Santem, um bioinseticida à base de piretrina, e Kuneka, um bioinseticida-acaricida derivado de óleo de Karanja e extrato de Neem. Esses registros não apenas destacam a dedicação da Rovensa Next ao pioneirismo na agricultura orgânica, mas também fortalecem seu portfólio regional de biossoluções.

Escopo do Relatório do Mercado de Biopesticidas da América do Sul

Os biopesticidas são substâncias derivadas de fontes naturais ou biológicas, utilizadas para controlar pragas como insetos, ervas daninhas, fungos e outros organismos nocivos. Eles são projetados para minimizar o impacto ambiental e os riscos à saúde humana. Os biopesticidas incluem pesticidas microbianos, pesticidas derivados de plantas e agentes bioquímicos que apoiam a proteção sustentável de culturas. O Mercado de Biopesticidas da América do Sul é segmentado por forma, incluindo biofungicidas, bioherbicidas e bioinseticidas; por tipo de cultura, incluindo culturas comerciais, culturas hortícolas e culturas de linha; e por geografia, abrangendo Argentina e Brasil. As previsões de mercado são fornecidas em termos de valor em USD e volume em toneladas métricas.

| Biofungicidas |

| Bioherbicidas |

| Bioinseticidas |

| Outros Biopesticidas |

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas de Linha |

| Argentina |

| Brasil |

| Restante da América do Sul |

| Forma | Biofungicidas |

| Bioherbicidas | |

| Bioinseticidas | |

| Outros Biopesticidas | |

| Tipo de Cultura | Culturas Comerciais |

| Culturas Hortícolas | |

| Culturas de Linha | |

| Por Geografia | Argentina |

| Brasil | |

| Restante da América do Sul |

Definição de mercado

- TAXA MÉDIA DE DOSAGEM - A taxa média de aplicação é o volume médio de biopesticidas aplicado por hectare de terra agrícola na respectiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas de Linha (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e vegetais) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de Proteção de Culturas dos biológicos agrícolas inclui produtos que previnem ou controlam vários estresses bióticos e abióticos.

- TIPO - Os biopesticidas previnem ou controlam diversas pragas, incluindo insetos, doenças e ervas daninhas, que causam danos às culturas e perda de produtividade.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas no todo ou em parte para fabricar produtos finais com fins lucrativos. |

| Manejo Integrado de Pragas (MIP) | O MIP é uma abordagem amigável ao meio ambiente e sustentável para o controle de pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controles biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes bacterianos de biocontrole | Bactérias utilizadas para controlar pragas e doenças em culturas. Funcionam produzindo toxinas nocivas às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes bacterianos de biocontrole comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitossanitário (PFS) | Um produto fitossanitário é uma formulação aplicada às culturas para protegê-las de pragas, como ervas daninhas, doenças ou insetos. Contém uma ou mais substâncias ativas com outros co-formulantes, como solventes, carreadores, material inerte, agentes umectantes ou adjuvantes formulados para proporcionar eficácia ideal ao produto. |

| Patógeno | Um patógeno é um organismo que causa doenças ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam seus ovos sobre ou dentro do inseto hospedeiro, com suas larvas se alimentando do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como uma forma de controle biológico de pragas, pois ajudam a controlar os danos de pragas às culturas e reduzem a necessidade de pesticidas químicos. |

| Nematoides Entomopatogênicos (NEP) | Os nematoides entomopatogênicos são vermes redondos parasitas que infectam e matam pragas ao liberar bactérias de seu intestino. Os nematoides entomopatogênicos são uma forma de agentes de biocontrole utilizados na agricultura. |

| Micorriza Vesicular-Arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungos. Eles vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes fúngicos de biocontrole | Os agentes fúngicos de biocontrole são fungos benéficos que controlam pragas e doenças em plantas. São uma alternativa aos pesticidas químicos. Infectam e matam as pragas ou competem com fungos patogênicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para controlar pragas agrícolas por meio de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos de pragas às culturas. Algumas espécies predadoras comuns utilizadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrole | Os agentes de biocontrole são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos por seu menor impacto no meio ambiente e na saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto de matéria animal ou vegetal utilizada isoladamente ou em combinação com um ou mais elementos ou compostos de origem não sintética, usados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de Proteína (HP) | Os bioestimulantes à base de hidrolisados de proteína contêm aminoácidos livres, oligopeptídeos e polipeptídeos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) | Os bioestimulantes/Reguladores de Crescimento de Plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Corretivos de Solo | Os corretivos de solo são substâncias aplicadas ao solo que melhoram sua saúde, como a fertilidade e a estrutura do solo. |

| Extrato de Algas | Os extratos de algas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitohormônios e osmólitos. Essas substâncias impulsionam a germinação de sementes e o estabelecimento das culturas, o crescimento total das plantas e a produtividade. |

| Compostos relacionados ao biocontrole e/ou promoção do crescimento (CRBPC) | Os compostos relacionados ao biocontrole ou promoção do crescimento (CRBPC) são a capacidade de uma bactéria de produzir compostos para o biocontrole de fitopatógenos e a promoção do crescimento das plantas. |

| Bactérias Simbióticas Fixadoras de Nitrogênio | As bactérias simbióticas fixadoras de nitrogênio, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo nitrogênio fixado às plantas. |

| Fixação de Nitrogênio | A fixação de nitrogênio é um processo químico no solo que converte o nitrogênio molecular em amônia ou compostos nitrogenados relacionados. |

| SPA (Serviço de Pesquisa Agrícola) | O SPA é a principal agência de pesquisa científica interna do Departamento de Agricultura dos Estados Unidos. Seu objetivo é encontrar soluções para os problemas agrícolas enfrentados pelos agricultores no país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respectivos órgãos governamentais verificam ou proíbem a importação e comercialização de determinados insetos, espécies vegetais ou produtos dessas plantas, a fim de prevenir a introdução ou disseminação de novas pragas ou patógenos vegetais. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores, na qual tanto a planta quanto os fungos se beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.