Tamanho e Participação do Mercado de Redes de Centros de Dados do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

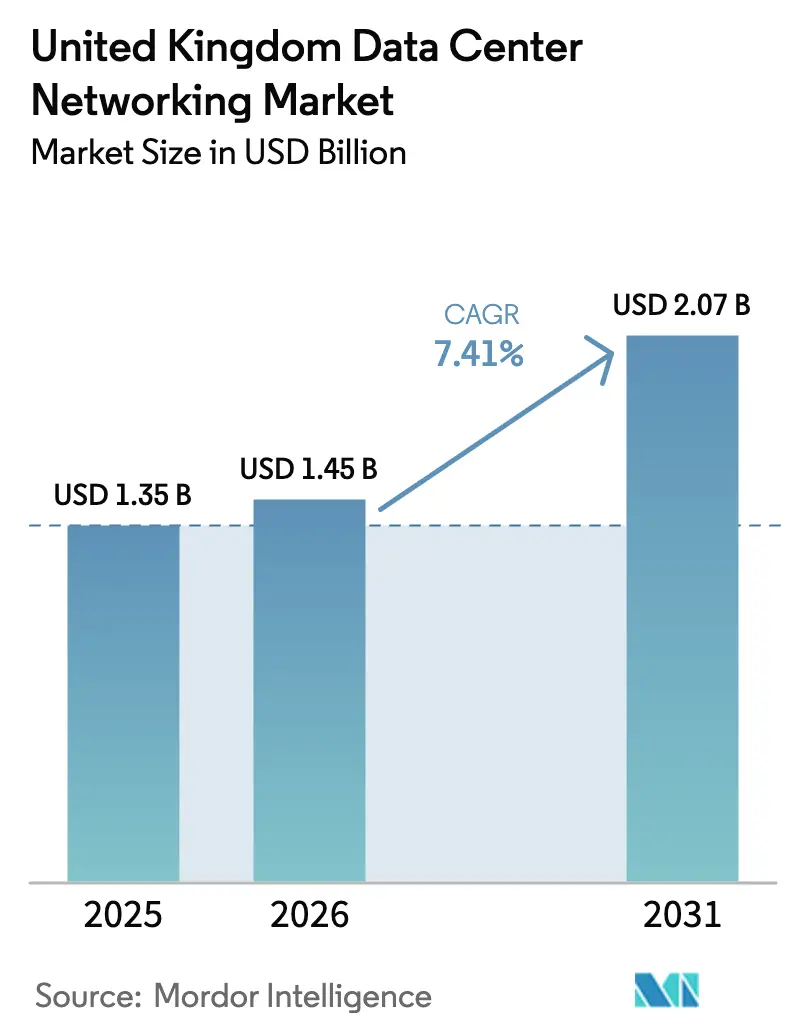

| Tamanho do mercado no ano base (2025) | 1.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes de Centros de Dados do Reino Unido por Mordor Intelligence

O tamanho do mercado de redes de centros de dados do Reino Unido deverá crescer de USD 1,35 bilhão em 2025 para USD 1,45 bilhão em 2026 e prevê-se que atinja USD 2,07 bilhões até 2031 a uma CAGR de 7,41% no período de 2026-2031. Essa expansão decorre da designação de Infraestrutura Nacional Crítica (CNI) do governo para centros de dados, de um compromisso de investimento em inteligência artificial de GBP 14 bilhões (USD 19,21 bilhões) e de compromissos hiperescalados do setor privado que, em conjunto, elevam as expectativas por estruturas resilientes, de alta largura de banda e baixa latência. As empresas estão redesenhando topologias de rede para suportar clusters de treinamento de inteligência artificial que empurram os limites de densidade de portas e exigem Ethernet sem perdas e com capacidade RDMA. As restrições de fornecimento de energia ao redor de Londres estão impulsionando novas construções em direção a hubs regionais, o que, por sua vez, acelera a demanda por hardware 400G e 800G mais eficiente em energia. A consolidação contínua, tipificada pela proposta HPE-Juniper, sinaliza uma inclinação do mercado em direção a plataformas de ponta a ponta que agrupam silício de comutação, óptica, software de automação e ofertas de serviços gerenciados.

Principais Conclusões do Relatório

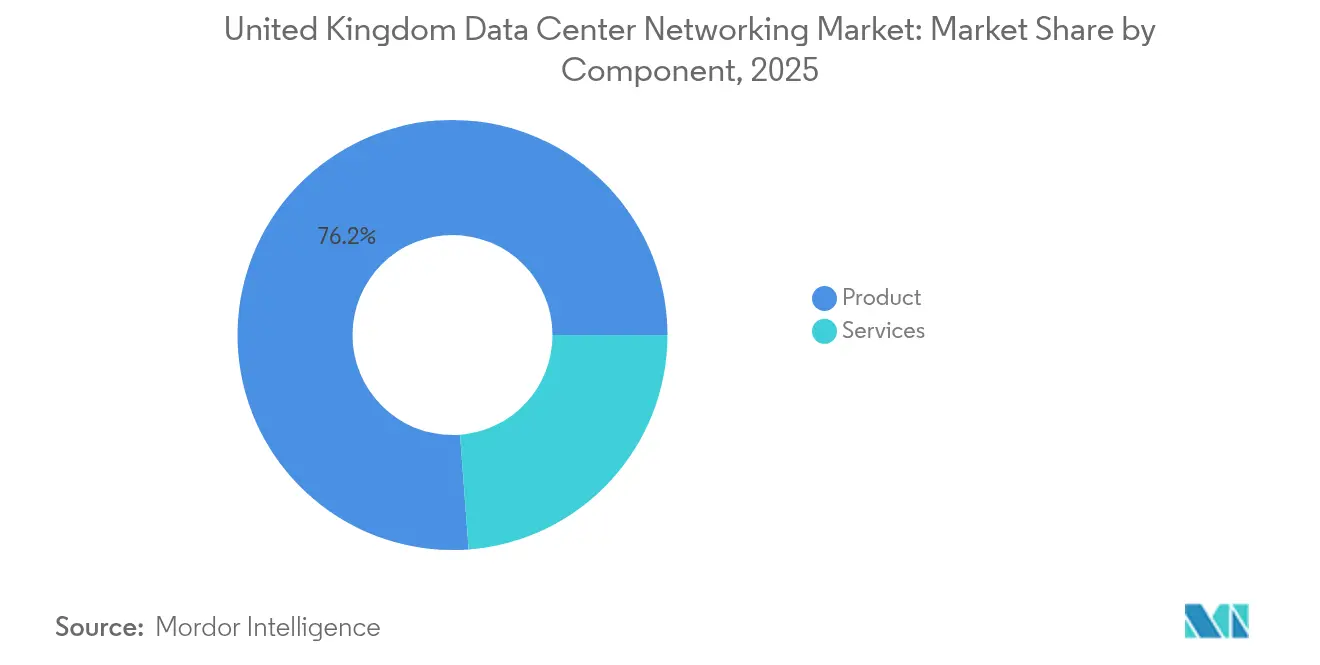

- Por componente, os produtos representaram 76,20% da participação de mercado de redes de centros de dados do Reino Unido em 2025, enquanto os serviços devem avançar a uma CAGR de 7,55% até 2031.

- Por usuário final, TI e telecomunicações lideraram com 36,80% de participação na receita em 2025; espera-se que a manufatura se expanda a uma CAGR de 7,95% até 2031.

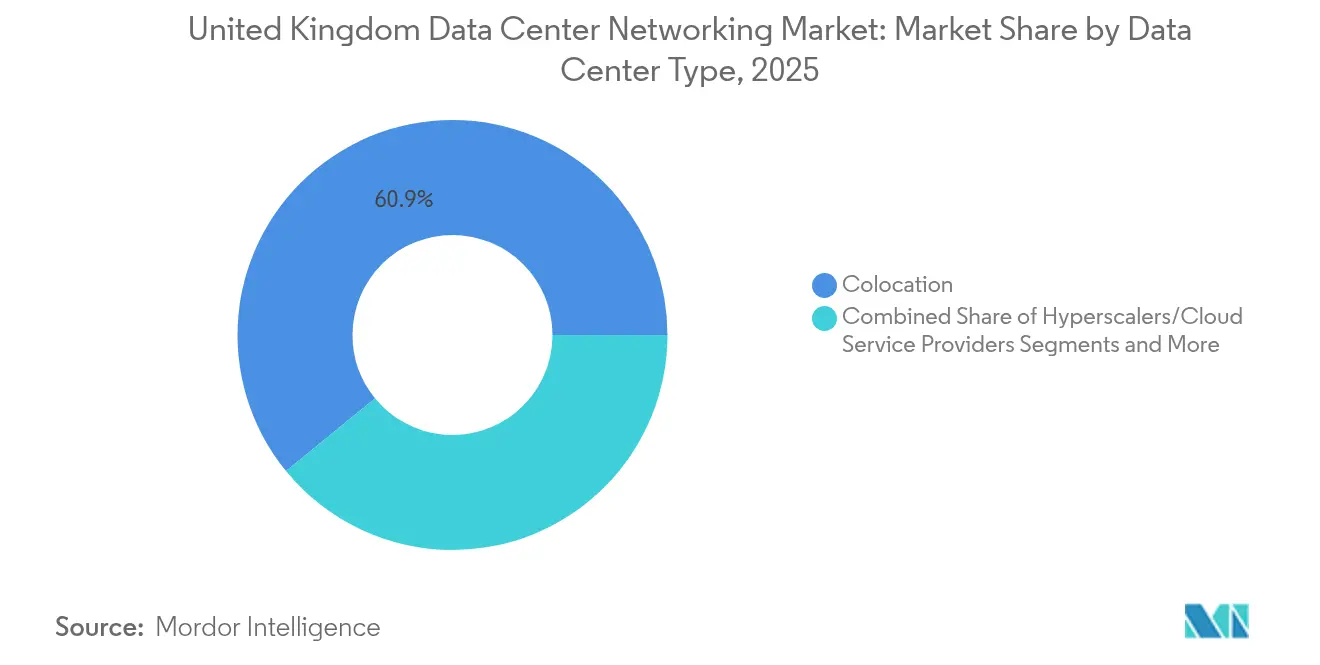

- Por tipo de centro de dados, as instalações de colocalização detinham 60,90% do tamanho do mercado de redes de centros de dados do Reino Unido em 2025, enquanto os hiperescaladores devem crescer a uma CAGR de 9,15% até 2031.

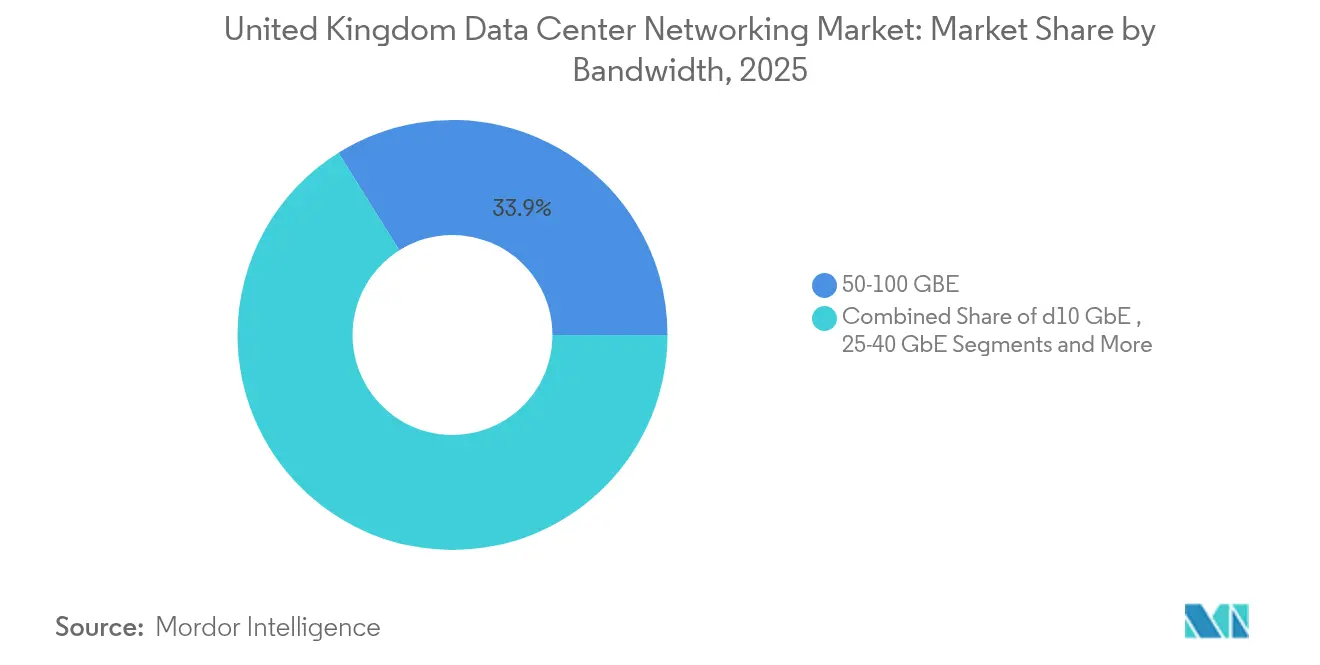

- Por largura de banda, 50-100 GbE representou 33,90% da participação no tamanho do mercado de redes de centros de dados do Reino Unido em 2025; acima de 100 GbE está posicionado para uma CAGR de 8,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Redes de Centros de Dados do Reino Unido

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento em inteligência artificial/aprendizado de máquina e computação de alto desempenho impulsionando atualizações de 400/800 G | +2.1% | Londres, Manchester, Leeds | Médio prazo (2-4 anos) |

| Status de CNI do governo e plano de IA de GBP 14 bilhões | +1.8% | Nacional; atividade inicial em Culham, Oxfordshire | Curto prazo (≤ 2 anos) |

| Explosão do tráfego em nuvem e multinuvem híbrida | +1.5% | Nacional; transbordamento para locais de borda emergentes | Longo prazo (≥ 4 anos) |

| Impulso à sustentabilidade por arquiteturas de espinha-folha | +0.9% | Foco no Sudeste da Inglaterra | Médio prazo (2-4 anos) |

| Construção de centros de dados de borda regionais fora de Londres | +0.7% | Manchester, Cardiff, Leeds, Birmingham | Longo prazo (≥ 4 anos) |

| Roteiro de Ethernet de fótons de silício de 1,6 T | +0.6% | Adoção inicial por hiperescaladores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento em inteligência artificial/aprendizado de máquina e computação de alto desempenho impulsionando atualizações de 400/800 G

Os crescentes clusters de inteligência artificial generativa exigem estruturas de latência ultrabaixa que os links tradicionais de 10/25 G não conseguem suportar. A plataforma Spectrum-X da NVIDIA registra ganhos de throughput de 1,6× em relação às estruturas Ethernet anteriores, enquanto a folha de IA 7060X6 e a espinha de IA 7800R4 da Arista fornecem até 51,2 Tbps e 460 Tbps, respectivamente, para atender à demanda de agregação em nível de pod.[1]NVIDIA Corporation, "Plataforma Ethernet Spectrum-X", nvidia.comA adoção pela Meta de switches 400 G distribuídos demonstra ainda mais a mudança dos hiperescaladores para camadas de folha-espinha mais profundas que encurtam os caminhos leste-oeste e minimizam a latência de fluxo de cauda. A decisão da Cisco de incorporar ASICs Silicon One dentro da pilha Ethernet da NVIDIA exemplifica a convergência entre silício de mercado e pipelines de software centrados em inteligência artificial que as empresas agora consideram um pré-requisito para a prontidão futura.

Status de CNI do governo e plano de IA de GBP 14 bilhões catalisando gastos

A designação de CNI de setembro de 2024 concede aos operadores de centros de dados acesso prioritário a suporte de planejamento e segurança, desbloqueando diretamente compromissos de capital recordes, como a construção multicampi de GBP 12 bilhões (USD 16,47 bilhões) da Vantage e a instalação de inteligência artificial soberana de USD 2,5 bilhões da Nscale. O Plano de Ação também inaugura Zonas de Crescimento em Inteligência Artificial com corredores dedicados de alocação de energia, começando em Culham, o que acelera as aprovações de licenças que historicamente atrasavam a capacidade. Uma expansão de vinte vezes na computação pública até 2030, incluindo um supercomputador escocês de GBP 750 milhões (USD 1.029,15 milhões), sustenta a demanda plurianual por interconexões de 800 G em cargas de trabalho do setor público e acadêmico.

Explosão do tráfego em nuvem e multinuvem híbrida

As arquiteturas híbridas intensificam o movimento leste-oeste entre ambientes de IaaS, PaaS e locais, exigindo desempenho determinístico de portas de 400 G em pontos de troca de internet e rampas de acesso de nuvem privada. A expansão de GBP 8 bilhões (USD 10,98 bilhões) da AWS no Reino Unido, o site de USD 1 bilhão da Google em Waltham Cross e a construção hiperescalada de GBP 106 milhões (USD 145,45 milhões) da Microsoft em Leeds visam manter a latência da nuvem abaixo de 10 milissegundos para os usuários finais do Reino Unido.[2]Amazon, "A máquina única da Amazon que dá início à próxima geração de IA", amazom.com O descomissionamento de salas de dados do NHS após a migração completa para AWS demonstra o papel do setor público no estímulo ao tráfego de interconexão, enquanto o núcleo nativo em nuvem baseado em Juniper da BT ilustra a adoção por parte das operadoras de telecomunicações de topologias de espinha-folha para o descarregamento massivo de 5G.

Impulso à sustentabilidade por arquiteturas de espinha-folha

A Diretiva de Eficiência Energética da UE obriga os operadores do Reino Unido a divulgar métricas de PUE e carbono, incentivando investimentos em estruturas mais planas com menos saltos e menores razões de watts/Gbps. A implantação de 400 G da Dropbox relata reduções de dois dígitos na energia por bit, e os painéis digitais da Equinix permitem que os clientes rastreiem intensidades de energia de tráfego que moldam as decisões de aquisição. A subestação de 1,8 GW da National Grid em Buckinghamshire canalizará energia mais limpa para os clusters do Oeste de Londres, alinhando-se com as metas de emissões líquidas zero e ao mesmo tempo permitindo implantações mais densas de switches.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Restrições de energia elétrica no Sudeste da Inglaterra | −1.2% | Londres e condados circundantes | Curto prazo (≤ 2 anos) |

| Picos de custo e prazo de entrega para óptica/ASICs de 800 G | −0.8% | Nacional | Médio prazo (2-4 anos) |

| Novas regras de divulgação de uso de energia/água | −0.5% | Grandes instalações em todo o país | Longo prazo (≥ 4 anos) |

| Taxas de saída de hiperescaladores e bloqueio de fornecedor | −0.3% | Clientes empresariais em todo o Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de energia elétrica no Sudeste da Inglaterra

A National Grid adverte que a demanda de eletricidade dos centros de dados pode aumentar seis vezes nesta década, mas os corredores de transmissão da capital já operam próximos à capacidade. Uma recente recusa do Secretário de Estado para um campus em área verde no Oeste de Londres evidencia como as restrições de planejamento somam-se à escassez de rede elétrica, levando a deslocamentos para Romford, no Leste de Londres, onde o projeto de 30 MW da Green Mountain obteve conexões mais rápidas. O programa de reforma de filas da Ofgem pode reduzir os tempos de espera para conexão, mas construções significativas de subestações exigem ciclos de vários anos, moderando as velocidades de implantação no curto prazo.[3]Ofgem, "Electricity Transmission Queue Reform", ofgem.gov.uk

Picos de custo e prazo de entrega para óptica/ASICs de 800 G

A escassez de conjuntos de fibra MTP/MPO e circuitos integrados de driver de alta velocidade inflaciona os preços por porta em até 25% em comparação com os níveis de 2023, enquanto os movimentos de silício Tomahawk 6 de 100 Tbit/s da Broadcom permanecem com fornecimento restrito por pelo menos dois trimestres. As cadeias de valor de fotônica integrada assemelham-se à microeletrônica em complexidade; um único problema em uma fundição pode repercutir na disponibilidade de módulos e atrasar migrações planejadas de estruturas de 100 G para 800 G em sites do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Crescimento dos Serviços Supera a Dominância dos Produtos

Os produtos detinham 76,20% do mercado de redes de centros de dados do Reino Unido em 2025, refletindo a demanda consolidada por switches, roteadores, controladores de entrega de aplicações, dispositivos de segurança e interconexões ópticas que ancoram a infraestrutura física. O switch de 64 portas 800 G Nexus 9364E-SG2 da Cisco exemplifica o hardware ajustado para clusters em escala de inteligência artificial, com 51,2 Tbps de largura de banda e amplos buffers no chip para mascarar microexplosões. As redes de área de armazenamento estão agora em transição para NVMe-over-Fabrics, enquanto os gateways de segurança incorporam mecanismos de inspeção baseados em inteligência artificial capazes de descriptografar na velocidade de linha, mantendo a demanda por hardware elevada.

O segmento de serviços é menor, mas está projetado para uma CAGR de 7,55% à medida que as empresas terceirizam o design, a integração e as operações gerenciadas de estruturas de inteligência artificial complexas. As consultorias implantam controladores definidos por software como o Cisco ACI ou o VMware NSX para automatizar políticas em nuvens híbridas, enquanto o OpenDaylight de código aberto atrai empresas que buscam posturas independentes de fornecedor. A adoção de óptica de fótons de silício como o transceptor 2×400 G-FR4 Lite da Coherent também leva as organizações a depender de prestadores de serviços especializados para ajuste da camada óptica e gerenciamento do ciclo de vida.

Por Usuário Final: A Manufatura Impulsiona a Adoção Mais Rápida

Os operadores de TI e telecomunicações comandaram 36,80% da participação no tamanho do mercado de redes de centros de dados do Reino Unido em 2025, devido aos ciclos contínuos de renovação que sustentam a qualidade dos serviços de banda larga e nuvem. Bancos e seguradoras também investem fortemente; o uso de interconexões da Digital Realty pelo Starling Bank sustenta operações exclusivamente móveis com latência de transação abaixo de 20 milissegundos.

A manufatura registra a CAGR mais rápida de 7,95% até 2031, à medida que a Indústria 4.0 conecta sensores de tecnologia operacional à análise em nuvem. O Grupo Reckitt conecta ativos de fábricas via Azure IoT para obter insights de manutenção preditiva que reduzem o tempo de inatividade em 10% e as cargas de energia em 3%. Os setores de governo, defesa, saúde e mídia também se voltam para fluxos de trabalho assistidos por inteligência artificial, mas ficam atrás da velocidade da manufatura devido a ciclos de aquisição regulatórios.

Por Tipo de Centro de Dados: Os Hiperescaladores Aceleram a Expansão da Infraestrutura

As instalações de colocalização asseguraram 60,90% da participação de mercado de redes de centros de dados do Reino Unido em 2025, oferecendo salas de encontro densas em operadoras e neutras em nuvem que permitem às empresas combinar cargas de trabalho públicas e privadas de forma integrada. Os campi de Docklands a Slough da Digital Realty hospedam plataformas de negociação sensíveis à latência, sublinhando a relevância contínua da colocalização para fluxos financeiros de alta frequência.

Os hiperescaladores expandem-se a uma CAGR de 9,15%, impulsionados pelas redes Elastic Fabric Adapter e UltraCluster 2.0 da AWS, pela construção livre de carbono da Google em Waltham Cross e pelo complexo da Microsoft em Leeds, cada um projetado para topologias de superpod de inteligência artificial abrangendo dezenas de milhares de aceleradores. Os sites de borda e micro aproveitam o adensamento de 5G; a EE ativou mais de 1.000 pequenas células e a Virgin Media O2 adicionou atualizações de backhaul que reduzem a latência abaixo de 5 milissegundos, habilitando o armazenamento em cache de conteúdo e cargas de trabalho de AR/VR próximas aos usuários.

Por Largura de Banda: As Transições de Alta Velocidade Aceleram

A faixa de 50-100 GbE permaneceu como a maior isolada com 33,90% de participação em 2025, pois equilibra o throughput com o custo de capital para cargas de trabalho convencionais. A estrutura de 64 × 400 GbE da Dell comprova que mesmo empresas de médio porte buscam aumentos quádruplos na capacidade de rack para folha sem proliferação de placas de linha.

Os segmentos acima de 100 GbE crescerão a uma CAGR de 8,12%; a óptica coerente WaveLogic 6 Extreme de 1,6 Tbps da Ciena permite alcance metropolitano com menor consumo de watts por bit, enquanto o roteiro de SerDes de 400 G/canal da Marvell avança para chassis de 1,6 T até 2027. Os chipsets de fosfeto de índio da Lumentum que habilitam 400 Gbps por canal anunciam uma mudança em direção a óptica co-empacotada que poderá reduzir os orçamentos de energia em dois dígitos uma vez comercializada.

Análise Geográfica

Londres e o Sudeste hospedam a maior parte do mercado de redes de centros de dados do Reino Unido, com 263 instalações e 1.753 MW de capacidade enraizados nos clusters de Docklands, Slough e Oeste de Londres que se conectam a cabos submarinos transatlânticos. A subestação de 1,8 GW da National Grid em Buckinghamshire aliviará o congestionamento, mas os ventos contrários de planejamento mantêm os operadores em busca de sites alternativos.

As iniciativas de borda reforçam esse mosaico; as Zonas de Crescimento em Inteligência Artificial, como Culham, agilizam licenças dentro de parques científicos que já abrigam inquilinos de computação avançada. Os operadores avaliam a diversidade de rotas de fibra, a composição de energia renovável e a densidade de talentos locais ao selecionar novos terrenos, garantindo que os ecossistemas de interconexão amadureçam em conjunto com a infraestrutura de energia, de modo que o tráfego possa permanecer dentro de bandas de ida e volta abaixo de 10 milissegundos em todo o país.

Cenário Competitivo

A dinâmica dos fornecedores está em fluxo. Os fabricantes de switches tradicionais enfrentam nova concorrência de fornecedores de silício centrados em inteligência artificial e especialistas em óptica. A proposta de fusão HPE-Juniper de USD 14 bilhões fundiria portfólios de computação, armazenamento, roteamento e automação, criando uma alternativa de pilha completa à Cisco e à Arista. A estratégia Spectrum-X da NVIDIA posiciona o fornecedor de GPU como um desafiante credível da Ethernet, enquanto a Cisco torna-se seu fornecedor exclusivo de ASIC, estreitando a interdependência dentro do ecossistema.

A inovação em óptica altera as fronteiras entre componentes e players de sistemas. A Coherent e a Lumentum lideram os avanços em transceptores de fótons de silício, vitais para os roteiros de 1,6 T, o que poderia comprimir a energia por porta para próximo de 10 pJ/bit e, assim, reduzir o custo total de propriedade para os hiperescaladores. A demonstração de chiplet óptico de 4 Tbps da Intel sugere que a óptica co-empacotada poderá entrar nos ciclos de SKU de switches convencionais dentro de três anos, potencialmente redesenhando as hierarquias de fornecedores para implantações de folha-espinha

Líderes do Setor de Redes de Centros de Dados do Reino Unido

Arista Networks Inc.

Broadcom Inc.

Cisco Systems Inc.

Dell Technologies Inc.

Extreme Networks Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Marvell Technology apresentou PCIe Gen 6 de ponta a ponta sobre óptica na OFC 2025, habilitando links de baixa latência de 10 metros essenciais para racks de inteligência artificial desagregados.

- Março de 2025: A Arista Networks lançou o EOS Smart AI Suite com Balanceamento de Carga de Cluster, oferecendo às equipes de rede visibilidade centrada em jobs e mitigação de latência de cauda.

- Fevereiro de 2025: A Cisco fez parceria com a NVIDIA para integrar ASICs Silicon One ao Spectrum-X Ethernet, tornando a Cisco o fornecedor exclusivo de silício para a plataforma.

- Janeiro de 2025: A Coherent Corp lançou o transceptor óptico 2×400 G-FR4 Lite voltado para estruturas de inteligência artificial, eliminando resfriadores termoelétricos para reduzir o consumo de energia.

Escopo do Relatório do Mercado de Redes de Centros de Dados do Reino Unido

As redes de centros de dados referem-se ao conjunto de tecnologias, protocolos e hardware usados para conectar dispositivos físicos e baseados em rede e gerenciar a infraestrutura de rede, o armazenamento e o processamento de aplicações e dados. As redes de centros de dados são fundamentais para 100% de disponibilidade dos centros de dados. No mundo atual conectado à internet, as cargas de trabalho empresariais são executadas em computadores individuais, gerando assim a necessidade de redes de centros de dados. As redes fornecem a servidores, clientes, aplicações e middleware um plano padrão para organizar a execução de cargas de trabalho e também para gerenciar o acesso aos dados produzidos.

O Mercado de Redes de Centros de Dados do Reino Unido é segmentado por tipo de componente (produto [switches Ethernet, roteadores, rede de área de armazenamento (SAN), controlador de entrega de aplicações (ADC)], serviços [instalação e integração, treinamento e consultoria, suporte e manutenção]), por usuário final (TI e telecomunicações, BFSI, governo e mídia e entretenimento). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Produtos | Switches Ethernet |

| Roteadores | |

| Rede de Área de Armazenamento (SAN) | |

| Controladores de Entrega de Aplicações (ADC) | |

| Dispositivos de Segurança de Rede | |

| Controladores de Redes Definidas por Software (SDN) | |

| Interconexões Ópticas | |

| Serviços | Instalação e Integração |

| Treinamento e Consultoria | |

| Suporte e Manutenção | |

| Serviços de Rede Gerenciados |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Governo e Defesa |

| Mídia e Entretenimento |

| Saúde e Ciências da Vida |

| Manufatura e Industrial |

| Outros Usuários Finais |

| Colocalização |

| Hiperescaladores/Provedores de Serviços em Nuvem |

| Centros de Dados de Borda/Micro |

| Menor ou Igual a 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Maior que 100 GbE |

| Por Componente | Produtos | Switches Ethernet |

| Roteadores | ||

| Rede de Área de Armazenamento (SAN) | ||

| Controladores de Entrega de Aplicações (ADC) | ||

| Dispositivos de Segurança de Rede | ||

| Controladores de Redes Definidas por Software (SDN) | ||

| Interconexões Ópticas | ||

| Serviços | Instalação e Integração | |

| Treinamento e Consultoria | ||

| Suporte e Manutenção | ||

| Serviços de Rede Gerenciados | ||

| Por Usuário Final | TI e Telecomunicações | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Governo e Defesa | ||

| Mídia e Entretenimento | ||

| Saúde e Ciências da Vida | ||

| Manufatura e Industrial | ||

| Outros Usuários Finais | ||

| Por Tipo de Centro de Dados | Colocalização | |

| Hiperescaladores/Provedores de Serviços em Nuvem | ||

| Centros de Dados de Borda/Micro | ||

| Por Largura de Banda | Menor ou Igual a 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Maior que 100 GbE | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de redes de centros de dados do Reino Unido?

O tamanho do mercado de redes de centros de dados do Reino Unido é de USD 1,45 bilhão em 2026.

Qual será o crescimento do mercado até 2031?

Prevê-se que atinja USD 2,07 bilhões até 2031, avançando a uma CAGR de 7,41%.

Qual segmento apresenta o crescimento mais rápido?

As instalações de hiperescaladores e provedores de serviços em nuvem expandem-se a uma CAGR de 9,15% à medida que as cargas de trabalho de inteligência artificial escalam.

Como a rede elétrica está afetando as novas construções de centros de dados?

As restrições da rede elétrica no Sudeste da Inglaterra atrasam projetos em Londres, direcionando os operadores para hubs regionais com capacidade disponível.

Página atualizada pela última vez em: