Tamanho e Participação do Mercado de Banking como Serviço (BaaS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

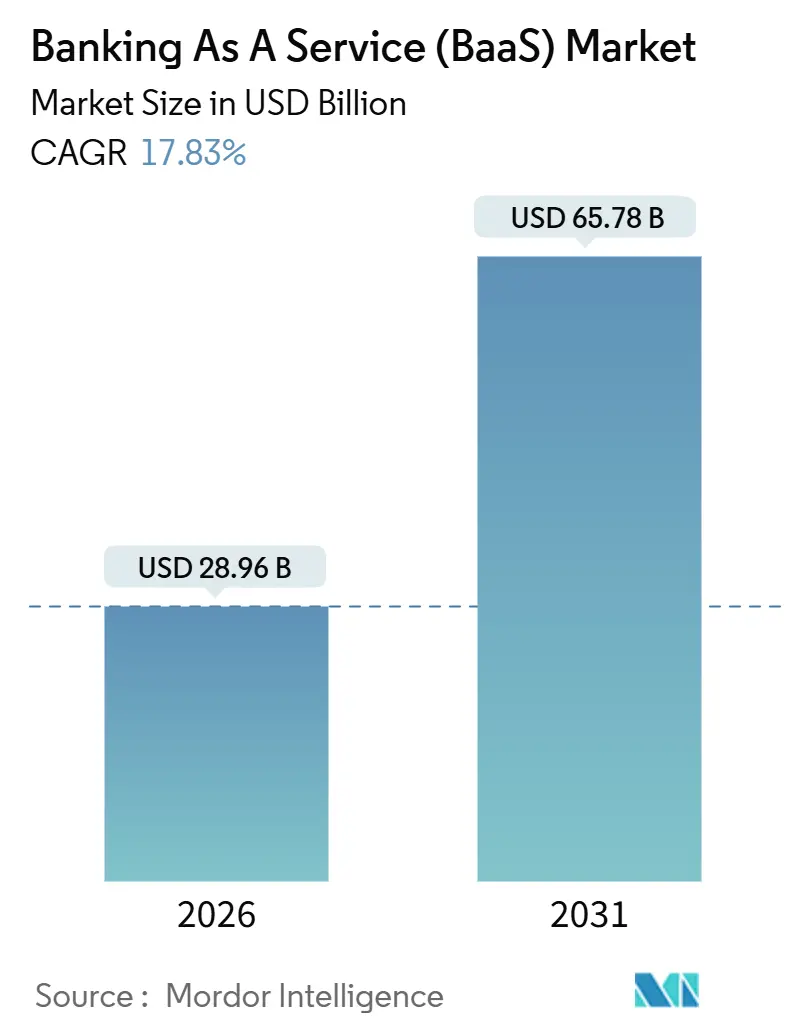

| Tamanho do Mercado (2026) | 28.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.83% CAGR |

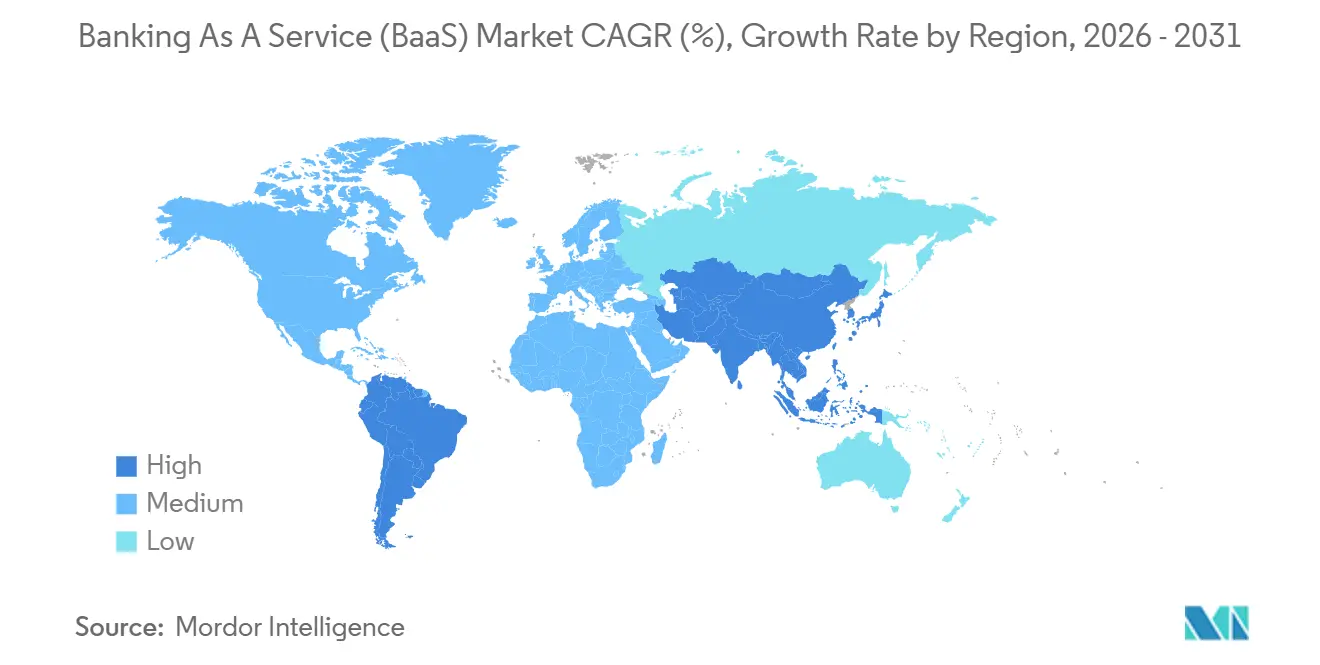

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

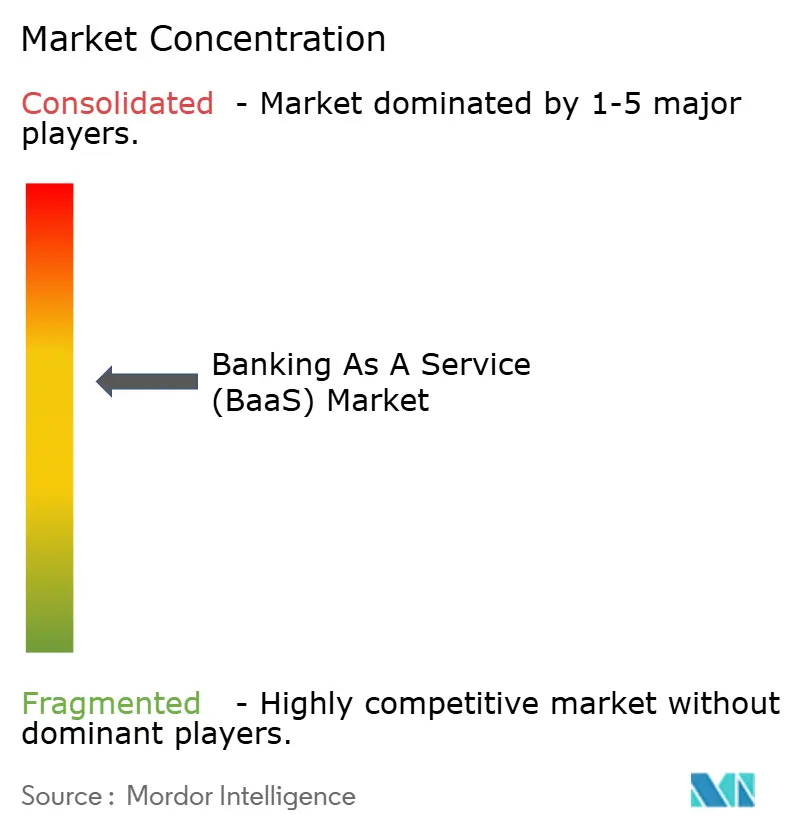

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banking como Serviço (BaaS) por Mordor Intelligence

O tamanho do mercado de banking como serviço é de USD 28,96 bilhões em 2026 e está projetado para atingir USD 65,78 bilhões até 2031 a um CAGR de 17,83%. Essa trajetória reflete uma mudança estrutural à medida que a adoção do ISO 20022 padroniza as mensagens de pagamento e comprime os prazos de integração para conectividade bancária via APIs. O crescimento também se alinha com os mandatos de open banking que normalizam o compartilhamento de dados com permissão e expandem o acesso de desenvolvedores a funcionalidades de conta e pagamento em todas as regiões. Os modelos de finanças incorporadas estão escalando dentro de plataformas verticais de software e de marketplace, que monetizam fluxos de trabalho financeiros como aceitação, pagamentos e capital de giro sem deter licenças. A infraestrutura de pagamentos instantâneos e as regras de portabilidade de dados estão reforçando essa distribuição liderada por plataformas de serviços financeiros no mercado de banking como serviço.

Principais Conclusões do Relatório

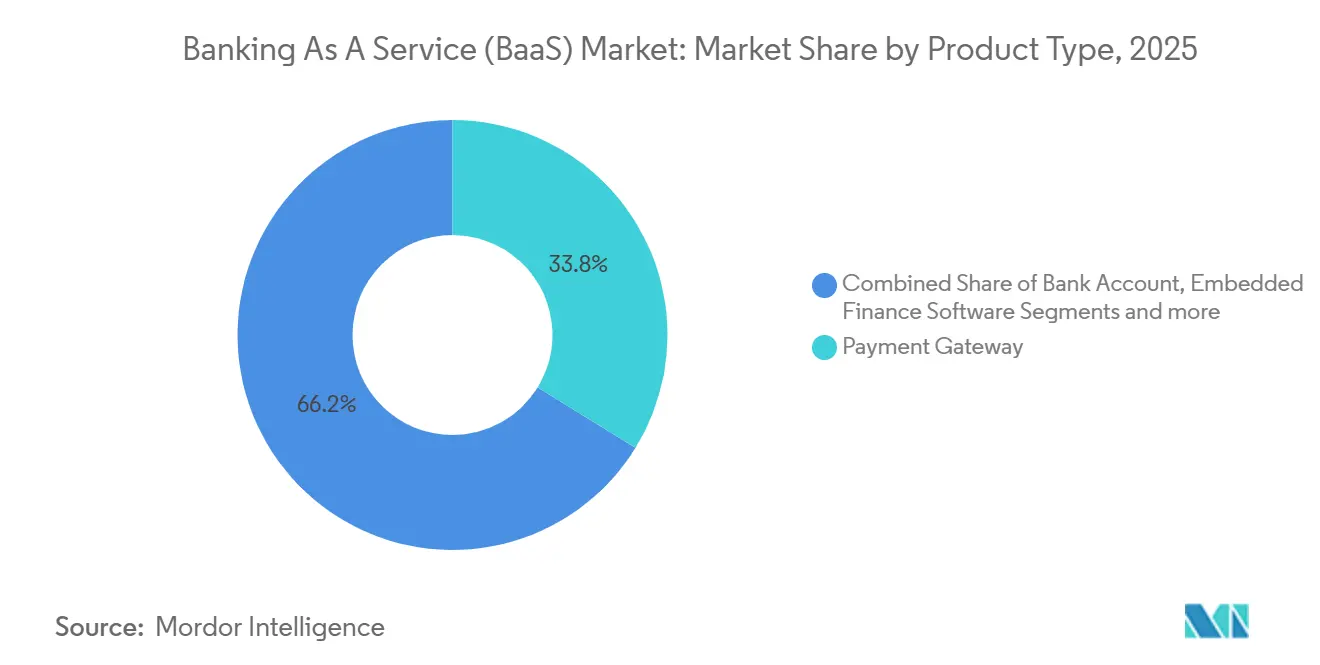

- Por tipo de produto, o Gateway de Pagamento liderou com 33,79% da participação do mercado de banking como serviço em 2025, enquanto o Software de Finanças Incorporadas tem previsão de expansão a um CAGR de 22,12% até 2031.

- Por tamanho de empresa, as Grandes Empresas detinham 62,18% da participação do mercado de banking como serviço em 2025, enquanto as Pequenas e Médias Empresas registraram o maior CAGR projetado de 20,42% até 2031.

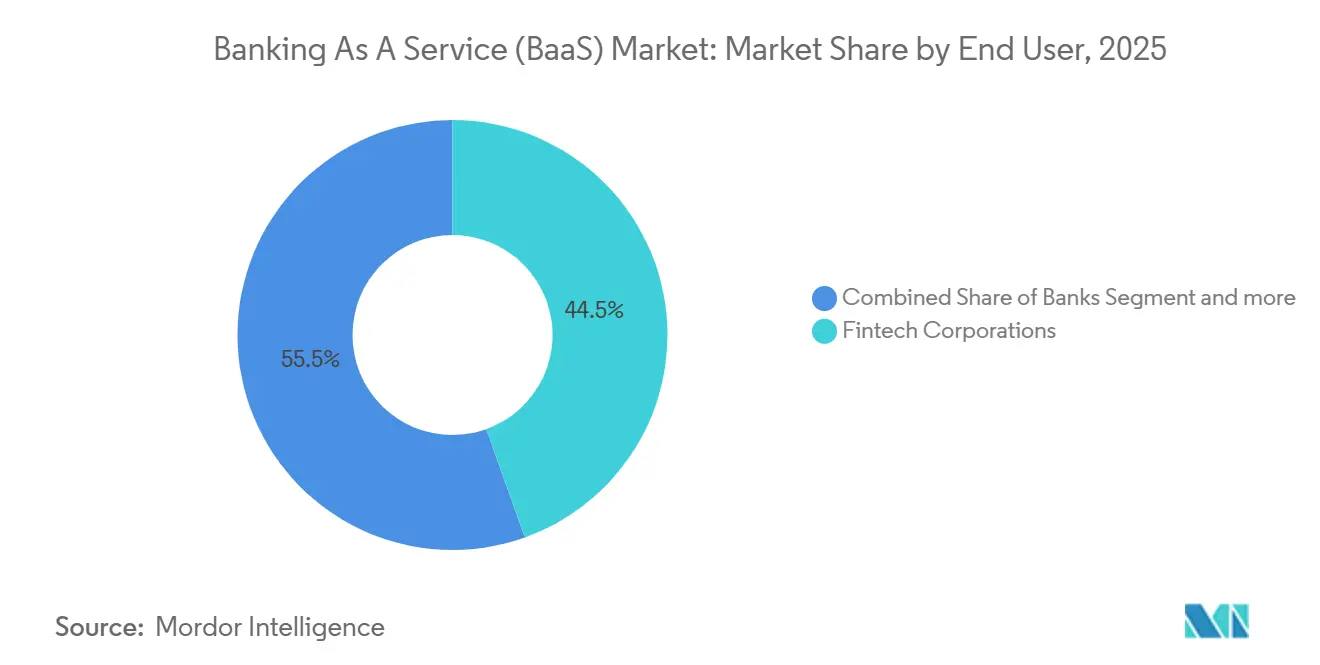

- Por usuário final, as Empresas de Fintech responderam por 44,52% da participação do mercado de banking como serviço em 2025 e avançam a um CAGR de 21,56% até 2031.

- Por componente, a Plataforma e Infraestrutura comandou 55,09% da participação do mercado de banking como serviço em 2025, enquanto o segmento de Serviços está projetado para crescer a um CAGR de 19,68% até 2031.

- Por geografia, a América do Norte detinha 35,33% da participação do mercado de banking como serviço em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a 21,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Banking como Serviço (BaaS)

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de regulamentações de open banking | +3.2% | Global, com concentração inicial no Reino Unido, na UE, na Índia e emergindo no Canadá e na Austrália | Médio prazo (2-4 anos) |

| Iniciativas de transformação digital entre bancos tradicionais | +2.8% | Global, particularmente América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Mudança em direção a modelos de receita de finanças incorporadas | +4.1% | América do Norte e Europa lideram, transbordando para a América Latina e o núcleo da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Padronização de API reduz custos de integração | +2.5% | Global, com adoção do ISO 20022 em mais de 70 países | Curto prazo (≤ 2 anos) |

| Aumento do financiamento de capital de risco para startups de infraestrutura de BaaS | +2.3% | Concentrado nos Estados Unidos, no Reino Unido, nos Emirados Árabes Unidos, em Singapura e emergindo no México e no Brasil | Médio prazo (2-4 anos) |

| Hiperpersonalização de produtos financeiros impulsionada por IA Generativa | +2.9% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Regulamentações de Open Banking

Os marcos regulatórios de compartilhamento obrigatório de dados de conta estão permitindo que os provedores no mercado de banking como serviço ofereçam iniciação de pagamentos e agregação de contas sobre sistemas existentes por meio de APIs padronizadas. O Reino Unido registrou 13,3 milhões de usuários ativos de open banking em 2025, juntamente com 31 milhões de pagamentos via open banking realizados, sublinhando a demanda escalável por conectividade baseada em API em jornadas de consumidores e comerciantes. [1]Open Banking Limited, "Estatísticas de Open Banking do Reino Unido 2025," Open Banking Limited, openbanking.org.uk O Marco de Banco Orientado pelo Consumidor do Canadá, sob o Projeto de Lei C-69, tem como alvo um lançamento gradual no início de 2026 e se alinha com os trilhos de tempo real baseados no ISO 20022, que suportam cargas de dados interoperáveis para uma compensação e liquidação mais confiáveis. O UPI da Índia processou 131,1 bilhões de transações no exercício fiscal de 2024 e opera em múltiplos países, o que demonstra como os trilhos de API de loop aberto podem servir como infraestrutura transfronteiriça para o mercado de banking como serviço. Nos principais mercados, os cronogramas de elaboração de normas e implementação continuam a normalizar o acesso a dados com permissão do consumidor, o que fortalece as bases para experiências incorporadas e parcerias.

Iniciativas de Transformação Digital entre Bancos Tradicionais

Os bancos estão migrando de núcleos monolíticos para arquiteturas com API em primeiro lugar para acelerar os lançamentos de produtos e integrar capacidades de pagamento em tempo real, integração de clientes e combate a fraudes em semanas, e não em trimestres, no mercado de banking como serviço. O prazo final de migração da SWIFT em novembro de 2025 para o ISO 20022 impulsionou campos de dados estruturados e legíveis por máquina que melhoram os casos de uso de reconciliação e triagem em fluxos de pagamento. [2]SWIFT, "Migração para o ISO 20022 e Marcos de Novembro de 2025," SWIFT, swift.com O Banco Central dos Estados Unidos concluiu a migração do Serviço Fedwire Funds para o ISO 20022 em 14 de julho de 2025, possibilitando dados de remessa enriquecidos que podem reduzir a intervenção manual e o tratamento de exceções. [3]Banco Central dos Estados Unidos, "Migração do Serviço Fedwire Funds para o ISO 20022 Concluída em 14 de Julho de 2025," Banco Central dos Estados Unidos, federalreserve.gov Uma pesquisa do Banco de Compensações Internacionais indica que muitos operadores de liquidação bruta em tempo real planejam expor APIs no médio prazo, sinalizando uma expansão constante dos caminhos de interconectividade direta. Esses investimentos canalizam a demanda para plataformas de orquestração que agrupam fluxos de trabalho de conformidade, escrituração contábil e conectividade de rede no mercado de banking como serviço.

Mudança em Direção a Modelos de Receita de Finanças Incorporadas

As plataformas verticais de software e de marketplace continuam a integrar aceitação de pagamentos, repasses e ferramentas de capital de giro nos fluxos de trabalho diários, capturando a economia de intercâmbio e financiamento que antes pertencia aos bancos no mercado de banking como serviço. Esse movimento reduz o atrito do usuário, uma vez que os recursos financeiros são acionados dentro do sistema de registro para agendamento, faturamento ou fluxos de checkout. As evidências de tração no mercado de massa incluem crédito no ponto de venda e produtos parcelados em comércio eletrônico e em lojas físicas, com plataformas reportando adoção crescente nos segmentos de consumidores e pequenas empresas. A Affirm reportou 23 milhões de consumidores ativos em junho de 2025, o que ilustra como o crédito incorporado no ponto de transação escalou no varejo e nos serviços. [4]Affirm, "Carta ao Acionista do 2º Trimestre de 2025 e Atualização de KPI," Affirm Holdings, affirm.com Bancos e patrocinadores fornecem licenças e supervisão regulatória enquanto as plataformas gerenciam as experiências de produto, uma divisão de trabalho que aproveita os pontos fortes de cada participante.

Padronização de API Reduzindo Custos de Integração

A adoção do ISO 20022 em sistemas de pagamento de alto valor em 70 ou mais países está criando uma camada semântica comum que simplifica o processo de integração para fintechs e plataformas de software no mercado de banking como serviço. O padrão de Intercâmbio de Dados Financeiros cobriu 114 milhões de contas de clientes nos Estados Unidos até abril de 2025, o que oferece uma alternativa sem royalties para métodos proprietários e suporta desempenho previsível para agregação e iniciação de pagamentos. O Gateway de API Zengin do Japão foi lançado em novembro de 2025, padronizando a conectividade para mais de 1.000 instituições para iniciar transferências domésticas sem acordos bilaterais individuais. As regras da Autoridade Bancária Europeia sob as diretivas de pagamento revisadas exigem interfaces dedicadas com tempo de atividade e alternativas de contingência, o que eleva a confiabilidade de um diferencial competitivo a uma obrigação regulatória. Essas mudanças reduzem a fragmentação, diminuem os custos de engenharia e melhoram a consistência dos serviços para os provedores de finanças incorporadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior escrutínio regulatório sobre bancos patrocinadores | -2.1% | Os Estados Unidos são o principal mercado, com efeitos secundários para a UE sob regras de terceirização | Curto prazo (≤ 2 anos) |

| Requisitos complexos de conformidade transfronteiriça | -1.8% | Global, agudo na UE e na Ásia-Pacífico, com regimes fragmentados | Médio prazo (2-4 anos) |

| Falências crescentes de fintechs aumentam o risco de contraparte | -1.4% | América do Norte e Europa, e emergindo na América Latina | Curto prazo (≤ 2 anos) |

| Risco de concentração em nuvem com um punhado de hiperescaladores | -1.2% | Global, com foco acentuado na UE e no Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Escrutínio Regulatório sobre Bancos Patrocinadores

As agências dos Estados Unidos esclareceram em julho de 2024 que os bancos permanecem plenamente responsáveis pelas obrigações de conformidade e segurança ao fazer parcerias com fintechs, o que aumentou os requisitos de due diligence e apertou a supervisão no mercado de banking como serviço. A Corporação Federal de Seguro de Depósitos (FDIC) propôs melhorias no registro contábil em setembro de 2024 para contas de depósito mantidas em nome de múltiplos consumidores, uma resposta destinada a melhorar a reconciliação e as proteções ao cliente quando terceiros estão envolvidos. Ações supervisoras recentes levaram vários bancos a reavaliar os padrões de integração e as práticas de reserva para programas de parceiros, à medida que os fiscalizadores avaliam os acordos com terceiros. A orientação europeia sobre terceirização impõe requisitos para planos de saída, portabilidade de dados e direitos de auditoria, o que aumenta a complexidade contratual e os custos de monitoramento contínuo para parcerias banco-fintech. Essas etapas elevam o patamar para documentação, controles e resiliência operacional em todo o ecossistema de patrocinadores que sustenta o mercado de banking como serviço.

Requisitos Complexos de Conformidade Transfronteiriça

As expectativas regulatórias fragmentadas entre jurisdições criam fricção para contas em múltiplas moedas, pagamentos transfronteiriços e programas de cartão pan-regionais no mercado de banking como serviço. O relatório do Conselho de Estabilidade Financeira de outubro de 2024 mostrou que muitas jurisdições carecem de expectativas abrangentes para provedores de serviços de pagamento, avaliações de risco de sistemas transfronteiriços e marcos legais para transferência de dados transfronteiriça, o que introduz incerteza operacional. Os custos médios em pagamentos transfronteiriços de varejo permanecem elevados em vários corredores devido a taxas de rede, margens de câmbio e triagem de conformidade que os provedores devem absorver ou repassar. A União Europeia está consolidando a supervisão de combate à lavagem de dinheiro sob uma nova autoridade, um esforço que visa harmonizar a devida diligência do cliente enquanto as empresas aguardam os padrões técnicos finais. Até que haja mais uniformidade nos requisitos legais e de supervisão, os provedores continuarão a enfrentar complexidade de integração e limites de escala entre regiões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Pilhas Modulares Substituem Monólitos

O Gateway de Pagamento capturou 33,79% da participação do mercado de banking como serviço em 2025, refletindo a ampla adoção de cartões virtuais para agilizar os gastos corporativos e as compras. O papel do segmento no mercado de banking como serviço é reforçado pela demanda de comerciantes e empresas por pagamentos instantâneos, credenciais tokenizadas e dados ISO 20022 mais ricos para reconciliação. O Software de Finanças Incorporadas tem previsão de crescer a 22,12% até 2031, à medida que as plataformas verticais de SaaS integram crédito e aceitação, o que expande a receita endereçável além das taxas de assinatura. Os módulos de Conta Bancária e Core Banking habilitam contas de depósito com capacidades associadas de KYC e escrituração contábil que podem ser acessadas por meio de APIs para marcas não bancárias. Os Serviços de Crédito e Empréstimos aproveitam dados de fluxo de caixa e históricos de plataforma para subscrever segmentos que os modelos tradicionais não atendiam adequadamente, um padrão visível na adoção de parcelamentos no ponto de venda.

A Mastercard expandiu um programa de cartão virtual incorporado com SAP Concur e SAP Taulia em 2025, inserindo credenciais de uso único em fluxos de trabalho de reserva e faturamento para limitar a exposição a fraudes e suportar o processamento direto. À medida que os fluxos de trabalho corporativos se padronizam em torno de pagamentos e aceitação baseados em API, os provedores no mercado de banking como serviço estão empacotando controles de fraude, triagem de sanções e verificações de integração como serviços gerenciados. A Affirm reportou 23 milhões de consumidores ativos até junho de 2025, o que sinaliza impulso para modelos de crédito incorporado integrados no checkout ou na submissão de faturas. A TransUnion reportou que as fintechs originaram uma parcela significativa dos novos saldos de empréstimos pessoais em 2025, o que mostra a crescente confiança em modelos de originação digital e de dados alternativos onde permitido. Essas mudanças atraem mais volume de transações e fluxos de crédito em direção às pilhas modulares no mercado de banking como serviço.

Por Tamanho de Empresa: PMEs Ganham Velocidade

As Grandes Empresas detinham 62,18% das implantações em 2025 devido a operações complexas de tesouraria, multiempresas e necessidades de auditoria que se beneficiam de orquestração de API de nível industrial e registro com qualidade de evidência. Esses compradores também exigem resiliência, escalabilidade e integração aos sistemas de ERP existentes, o que sustenta a demanda por controles de nível bancário no mercado de banking como serviço. As Pequenas e Médias Empresas estão projetadas para crescer a um CAGR de 20,42%, à medida que os fornecedores independentes de software agrupam aceitação, emissão, pagamentos e reconciliação em painéis únicos. Essa abordagem simplifica as tarefas de back-office e reduz a reconciliação manual à medida que as operações financeiras se tornam incorporadas no software que as PMEs já utilizam. O mercado de banking como serviço continua a adicionar recursos que reduzem o esforço de configuração e o tempo de obtenção de valor para empresas menores, o que acelera a adoção quando combinado com integrações de fluxo de trabalho vertical.

Bancos e plataformas estão expandindo ofertas com marca compartilhada que permitem que fornecedores de software integrem recursos bancários empresariais e de pagamento enquanto o banco mantém os relacionamentos regulatórios. O U.S. Bank expandiu seu pacote de pagamentos incorporados em 2025 com novos endpoints de API para emissão, adquirência e pagamentos em tempo real, um modelo que se alinha com as necessidades das PMEs de rápida integração e relatórios unificados. A Green Dot anunciou uma separação estratégica em novembro de 2025 que criou entidades bancárias e não bancárias separadas, uma medida destinada a alinhar a capacidade do balanço patrimonial e a supervisão de risco com programas de patrocínio em grande escala. Essas etapas ilustram como o setor de banking como serviço alinha a infraestrutura com as distintas necessidades dos compradores em diferentes camadas empresariais, ao mesmo tempo em que protege a conformidade e a continuidade operacional. Os padrões de adoção neste segmento provavelmente permanecerão estáveis, à medida que grandes clientes priorizam alcance e resiliência, e as PMEs enfatizam velocidade e simplicidade.

Por Usuário Final: Fintechs Superam Bancos

As Empresas de Fintech responderam por 44,52% da participação de usuários finais em 2025 e estão projetadas para crescer a 21,56% até 2031, à medida que neobancos, aplicativos de pagamento e plataformas de crédito lançam novos produtos rapidamente em trilhos modulares. Essas organizações dependem do mercado de banking como serviço para emitir cartões, abrir contas e implementar transferências em tempo real por meio de relacionamentos com patrocinadores pré-integrados. Os bancos também participam como parceiros e distribuidores, frequentemente oferecendo capacidades com marca branca para manter relacionamentos de depósito e apoiar clientes corporativos com ofertas de marca compartilhada. O mix de usuários finais mostra que a velocidade do produto e a flexibilidade são centrais para capturar novos casos de uso e segmentos entre consumidores e pequenas empresas. Essa dinâmica suporta iteração contínua em integração, fraude e decisão de crédito, o que sustenta a demanda pela plataforma.

A adoção também reflete a mudança nos canais de acesso ao crédito para pequenas empresas e consumidores, com um papel visível para credores on-line e produtos incorporados no mix de financiamento. A pesquisa de 2024 sobre pequenas empresas do Banco Central dos Estados Unidos observou o uso continuado de credores on-line por pequenas empresas, um indicador de que os canais digitais são uma parte duradoura da pilha de financiamento. O pacote incorporado expandido do U.S. Bank adiciona caminhos de marca compartilhada que trazem emissão e pagamentos para ambientes de software onde as pequenas empresas já operam. Os 23 milhões de consumidores ativos da Affirm ilustram como o crédito parcelado se tornou uma opção convencional para compras no varejo por meio de integrações no checkout. Esses sinais confirmam que o mercado de banking como serviço permanece como base preferida para o rápido lançamento de produtos em serviços financeiros.

Por Componente: Infraestrutura como Âncora, Serviços como Acelerador

A Plataforma e Infraestrutura comandou 55,09% da receita em 2025, à medida que patrocinadores, processadores e gateways licenciaram conectividade de API para suportar emissão, contas e pagamentos. Essa camada ancora o mercado de banking como serviço ao fornecer a conectividade, a escrituração contábil e o acesso à rede necessários para transações regulamentadas. Os Serviços estão projetados para crescer a 19,68% até 2031, à medida que a orquestração de conformidade, verificação de identidade, triagem de sanções e monitoramento de fraudes se tornam componentes contínuos e revisados por reguladores dos acordos com terceiros. O crescimento reflete expectativas supervisoras mais rígidas e a necessidade operacional de capacidade elástica durante picos de integração ou eventos de alto volume. Os provedores que oferecem serviços integrados juntamente com o acesso à plataforma reduzem a complexidade e melhoram o tempo de obtenção de valor tanto para fintechs quanto para bancos.

Exemplos do ecossistema mostram indicadores de escala e velocidade de produto. A Galileo reportou o gerenciamento de relacionamentos de contas com múltiplos milhões e volume de transações anuais significativo e depósitos até o final de 2025, sinalizando demanda sustentada por orquestração de emissão de cartões e carteira de contas. A FIS assinou 40 novos clientes para seu Hub de Movimentação de Dinheiro em 2025, e a plataforma Engine do Starling Bank potencializou a rápida aquisição de clientes para parceiros bancários, demonstrando os benefícios dos núcleos modernos e da orquestração. As ações de execução de combate à lavagem de dinheiro totalizaram penalidades substanciais em 2025, um resultado que reforça a importância dos recursos de conformidade incorporada e monitoramento em tempo real. A DORA, vigente a partir de janeiro de 2025, exige relatórios de incidentes e concede supervisão direta de provedores críticos de TIC, o que eleva as expectativas de confiabilidade de infraestrutura e testes em todo o mercado de banking como serviço.

Análise Geográfica

A América do Norte detinha 35,33% da participação do mercado de banking como serviço em 2025. O Serviço FedNow expandiu de seu lançamento para mais de 1.500 instituições participantes até o final de 2025, o que fortaleceu o argumento para pagamentos instantâneos com exposição de API e pagamento de contas em contextos de varejo e comercial. A pesquisa com consumidores também reflete fortes preferências por pagamentos mais rápidos que suportam transações cotidianas, o que incentiva bancos e plataformas a integrarem solicitação de pagamento e desembolsos instantâneos. A solicitação de pagamento deverá ganhar adoção comercial à medida que as plataformas de tesouraria e faturamento automatizem os fluxos de cobrança dentro das jornadas de finanças incorporadas. A interoperabilidade entre o Trilho de Tempo Real do Canadá e o Marco de Banco Orientado pelo Consumidor do país está definida para reforçar a conectividade de API com compensação em tempo real e rica em ISO 20022.

A Ásia-Pacífico está projetada para crescer a 21,05% até 2031 com base na força da infraestrutura de tempo real e inovações baseadas em API. O UPI da Índia processou 20,47 bilhões de transações em novembro de 2025 e continua a se expandir para mercados adicionais, o que amplia os casos de uso transfronteiriços para pagamentos iniciados por API. A participação do programa nos pagamentos digitais de varejo ressalta a escala dos trilhos com API em primeiro lugar que suportam experiências incorporadas. As etapas de política e setor do Japão para aumentar a adoção sem papel, juntamente com os investimentos bancários em transformação digital, sustentam o argumento para pilhas modernas de pagamento e integração de clientes. Centros regionais como Singapura estão fornecendo subsídios e ambientes de teste que incentivam a adoção de tecnologia financeira avançada e compartilhamento de dados.

Europa, Oriente Médio e África exibem padrões variados de adoção moldados pela regulamentação de pagamentos e marcos supervisores. Os requisitos de Pagamentos Instantâneos SEPA do Conselho Europeu de Pagamentos efetivamente tornaram convencionais os pagamentos instantâneos em euros, e a DORA elevou as obrigações de resiliência para provedores de TIC que atendem instituições financeiras. O Reino Unido contabilizou 13,3 milhões de usuários de open banking em 2025 com crescentes volumes mensais de pagamento, reforçando o papel das APIs padronizadas nos fluxos de varejo e pequenas empresas. Os bancos centrais do Golfo avançaram em projetos multijurisdicionais que pilotam liquidações transfronteiriças e introduziram orientações para ativos digitais que interagem com o sistema bancário tradicional. A modernização regulatória nessas regiões reforça o argumento para conformidade unificada e orquestração técnica no mercado de banking como serviço.

Cenário Competitivo

A intensidade competitiva no mercado de banking como serviço é moderada, com incumbentes de grande escala ancorando os relacionamentos com patrocinadores e plataformas especializadas se diferenciando em composabilidade e tempo de obtenção de valor. Os incumbentes aproveitam as certificações de redes de cartões, a amplitude do processamento de núcleos e as operações de conformidade comprovadas para atender bancos e fintechs maiores. Bancos e plataformas especializados oferecem módulos configuráveis para emissão, gestão de contas, integração de clientes, conformidade e fraude que ajudam os clientes a montar apenas os serviços de que precisam. O resultado é um mercado onde a amplitude de capacidades coexiste com a especialização, suportando uma ampla gama de casos de uso em fluxos de consumidores, PMEs e empresas. À medida que patrocinadores e reguladores exigem controles mais robustos e auditabilidade, os provedores que combinam infraestrutura com serviços de conformidade estão posicionados para vencer.

Os movimentos estratégicos em 2025 reforçaram os temas de consolidação e expansão de plataformas que moldam o mercado de banking como serviço. A Fiserv concluiu a aquisição da StoneCastle Cash Management, adicionando capacidades de rede de depósitos que atendem às necessidades de tesouraria comercial. A FIS e a Episode Six lançaram um hub internacional de emissão que permite programas de cartão em múltiplas moedas e múltiplos mercados a partir de uma única integração. A ClearBank fez parceria com a Circle para habilitar a aceitação e o desembolso de stablecoins para clientes europeus, uma oferta que expande as opções de liquidação quase instantânea. O U.S. Bank expandiu as APIs de pagamentos incorporados para emissão, adquirência e pagamentos em tempo real, direcionados a fornecedores independentes de software em verticais prioritários. A plataforma Engine do Starling Bank apoiou lançamentos rápidos e crescimento de clientes em instituições parceiras, demonstrando como os núcleos modernos comprimem o tempo de entrada no mercado em diferentes regiões.

Os requisitos de resiliência regulatória e operacional estão moldando os critérios de investimento e seleção de fornecedores no mercado de banking como serviço. A implementação da DORA apertou as expectativas para relatórios de incidentes, testes e supervisão de provedores críticos de TIC. A orientação supervisora dos Estados Unidos esclareceu a responsabilidade pelas atividades terceirizadas e aumentou o rigor da gestão de riscos de terceiros para bancos patrocinadores e parceiros fintech. A atividade de execução de combate à lavagem de dinheiro em 2025 destacou a necessidade de monitoramento contínuo, triagem de sanções e fluxos de trabalho auditáveis que escalem durante a integração e picos de demanda. Reestruturações anunciadas, como a separação das operações bancárias e não bancárias da Green Dot, mostram como as empresas estão alinhando as entidades legais para melhor atender às necessidades de clientes regulamentados em escala. Parcerias e lançamentos de produtos que melhorem velocidade, cobertura e conformidade continuarão a definir a diferenciação competitiva ao longo do período de previsão.

Líderes do Setor de Banking como Serviço (BaaS)

Solaris SE

ClearBank

Green Dot Corp.

Intergiro

Weavr

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Green Dot Corporation anunciou uma separação estratégica, com a Smith Ventures adquirindo seus negócios operacionais não bancários por aproximadamente USD 690 milhões e a CommerceOne Holdings adquirindo o Green Dot Bank por um valor agregado que, combinado com a transação da Smith Ventures, ressalta o reconhecimento do mercado de avaliações separadas para entidades bancárias regulamentadas versus plataformas fintech; a separação permite que cada negócio persiga estratégias de crescimento focadas, com a entidade bancária atendendo clientes de BaaS em grande escala que requerem capacidade substancial de depósito.

- Outubro de 2025: A ClearBank, provedora britânica de compensação bancária e banco incorporado, fez parceria com a Circle para permitir que empresas em toda a Europa e no Reino Unido aceitem e distribuam stablecoins USDC e EURC por meio da Rede de Pagamentos Circle, expandindo as opções de liquidação de ativos digitais para clientes fintech e refletindo a crescente demanda institucional por trilhos de pagamento baseados em blockchain que oferecem liquidação quase instantânea a um custo menor do que o banco correspondente tradicional.

- Setembro de 2025: A FIS adquiriu a Amount, uma plataforma de originação digital de contas e gestão de empréstimos, para aprimorar seu marco de modernização bancária, adicionando mecanismos de decisão nativos em nuvem que comprimem a subscrição de empréstimos para consumidores e empresas de dias para minutos.

- Setembro de 2025: A Fiserv adquiriu a Smith Consulting Group, fornecedora de serviços de consultoria em auditoria e conformidade regulatória para instituições financeiras, para fortalecer as capacidades de governança e gestão de riscos que os bancos patrocinadores exigem ao avaliar parcerias de BaaS.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado global de serviços bancários como um serviço como a receita total obtida quando as instituições financeiras licenciadas expõem funções de depósito, pagamento, cartão, empréstimo ou conformidade através de API ou plataformas em nuvem que marcas de terceiros incorporam nos seus próprios produtos.

Excluídos: agregadores de dados autónomos que nunca tocam em actividades regulamentadas do balanço.

Visão geral da segmentação

- Por Tipo de Produto

- Gateway de Pagamento

- Conta Bancária/Core Banking

- Serviços de Crédito e Empréstimos

- Software de Finanças Incorporadas

- Outros Tipos de Produto

- Por Tamanho de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Usuário Final

- Bancos

- Empresas de Fintech

- Outros Usuários Finais

- Por Componente

- Plataforma / Infraestrutura

- Serviços (Conformidade, KYC, Fraude, etc.)

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Benelux (Bélgica, Países Baixos e Luxemburgo)

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia)

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistamos chefes de plataformas bancárias, líderes de produtos fintech e reguladores na América do Norte, Europa e Ásia-Pacífico para validar faixas de preços, cronogramas de integração e provável crescimento de chamadas de API.

Pequenos inquéritos em linha a retalhistas de nível médio e a empresas SaaS confirmam a intenção de adoção e colmatam as lacunas de dados que detectámos em material secundário.

Pesquisa documental

Os analistas da Mordor começam com fontes públicas de primeira linha, como o Inquérito de Acesso Financeiro do FMI, tabelas de pagamentos digitais do Livro Vermelho do BIS, estudos de adoção de banca aberta do FDIC e do BCE e livros brancos de organismos como o Conselho Europeu de Pagamentos e a Associação FinTech do Japão. Estes conjuntos de dados enquadram os conjuntos de depósitos, cartões e empréstimos acessíveis.

Os registos da empresa, os 10-Ks, as apresentações aos investidores e os comunicados de imprensa revelam então a contagem de parceiros e a divisão de taxas, que são comparados com os registos de expedição da Volza para cartões pré-pagos e com o fluxo de notícias monitorizado no Dow Jones Factiva para novos lançamentos de BaaS.

As fontes citadas são meramente ilustrativas; muitas outras referências estão na base do nosso trabalho documental.

Dimensionamento e previsão de mercado

Uma construção de cima para baixo converte o valor global das transacções digitais num conjunto de receitas de BaaS através de taxas de penetração recolhidas em entrevistas. Os resultados são ainda filtrados através de amostras de taxas de serviço para ancorar a base de referência de 2025. Os roll-ups de fornecedores das receitas divulgadas fornecem uma verificação ascendente.

Cinco impressões digitais de parcerias BaaS ao vivo, média de chamadas API por parceiro, custo da nuvem por chamada, percentagem de pagamentos de consumidores encaminhados através de carris integrados e aprovações regulamentares emitidas alimentam uma regressão multivariada que projecta o crescimento até 2030.

Nos casos em que as divulgações são omissas, os rácios precedentes regionais colmatam as lacunas.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão por pares a dois níveis, verificações de variância em relação aos registos trimestrais e análises de anomalias; se os desvios forem superiores a cinco por cento, voltamos a executar o modelo.

O conjunto de dados é atualizado anualmente, com actualizações intercalares desencadeadas por regulamentos importantes ou grandes rondas de financiamento, para que os clientes recebam a visão mais recente.

Porque é que a nossa linha de base de serviços bancários como um serviço exige fiabilidade

As estimativas publicadas divergem frequentemente porque cada editor seleciona diferentes listas de serviços, pontos de captura de preços e calendários de atualização.

Alguns estudos omitem os add-ons de conformidade ou mantêm as taxas de câmbio de 2021, enquanto outros fazem um backcast a partir de um instantâneo do início de 2022 que ignora o aumento das finanças incorporadas em 2024. A Mordor Intelligence inclui todos os módulos monetizados, utiliza médias monetárias reais e revê os pressupostos anualmente, tornando o nosso valor para 2025 o mais atual e completo.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 24,58 B (2025) | Inteligência de Mordor | |

| USD 18,60 B (2024) | Consultoria Global A | Apenas comissões de plataforma; exclui receitas de conformidade e de emissão de cartões |

| 22,49 MIL MILHÕES DE DÓLARES (2022) | Livro de dados do sector B | Ano de base mais antigo e taxa de câmbio fixa de 2021; instantâneo da adoção pré-surto |

A comparação mostra que o âmbito, o momento e as escolhas monetárias explicam a maioria das lacunas; ao harmonizar os três, a nossa base de referência oferece aos decisores um ponto de partida transparente e equilibrado.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de banking como serviço até 2031?

O tamanho do mercado de banking como serviço é de USD 28,96 bilhões em 2026 e está projetado para atingir USD 65,78 bilhões até 2031 a um CAGR de 17,83%.

Quais tipos de produtos lideram a adoção em banking como serviço?

O Gateway de Pagamento liderou com 33,79% de participação em 2025, enquanto o Software de Finanças Incorporadas é o de crescimento mais rápido com um CAGR de 22,12% até 2031.

Quem são os principais usuários finais que impulsionam a demanda por banking como serviço?

As Empresas de Fintech responderam por 44,52% de participação em 2025 e têm previsão de crescer a um CAGR de 21,56% até 2031, apoiadas por lançamentos rápidos de emissão, contas e transferências instantâneas.

Quais regiões são mais importantes para a expansão de curto prazo do banking como serviço?

A América do Norte detinha 35,33% de participação em 2025, e a Ásia-Pacífico tem previsão de crescer a um CAGR de 21,05% até 2031, impulsionada por pagamentos instantâneos e open banking.

Quais temas regulatórios moldam os programas de banking como serviço?

As migrações para o ISO 20022, os marcos de open banking e os mandatos de resiliência operacional como a DORA impulsionam a confiabilidade de API, a portabilidade de dados e os requisitos de gestão de incidentes.

Quais movimentos recentes sinalizam mudanças competitivas no banking como serviço?

O negócio da StoneCastle pela Fiserv, o lançamento do hub internacional de emissão da FIS e a parceria da ClearBank com a Circle refletem consolidação e expansão de produtos com foco em escala e velocidade.

Página atualizada pela última vez em: